Edge

Edge Chrome

Chrome Firefox

Firefox也请各位老师给点建议,是否有地方还可以优化,先谢谢各位啦!

(1)公司概况:

a. 冠中生态主要从事生态环境建设业务,具体包括以植被恢复为主的生态修复业务以及部分园林绿化和市政公用等城市环境建设业务,属于“生态保护与环境治理行业”。历经多年的行业深耕和研发积累,公司已成为集技术研发、关键材料生产、关键装备研制、项目设计、施工、管护为一体的专业性生态修复企业。

c. 主要营收:综合性治理、园林绿化

c. 所属概念:全A等权、民营企业综合、万得小市值、节能环保、万得微盘股

(2)转债概况:

a. 发行规模4.00亿元,百元股票含权17.64元

b. 配售10张所需股数:350股

c. 所属行业:园林工程

(3)估值对标:

光力转债,溢价率47.06%

20230609收盘价153.640元

(4)配债安全垫(参考):

a. 近40周K线波动范围:

16.93-12.10元/股,均14.52元/股

b. 每100股可配:1000元/350股=2.86元/股*100股=286元

c. 深市100股保障配债张数:286元≈3张

d. 预计10张利润:400元

e. 最低股数利润:400元/10张=40元/张*3张=120元

f. 配债安全垫:120元/1452元/手=8.26%

(5)当前方案进展:

发审委通过

(1)公司概况:

a. 天源环保是一家专业从事垃圾渗滤液及高难度污废水处理的环境综合治理服务商,主要为客户提供垃圾渗滤液及高难度污废水治理的工艺设计、设备加工、装备集成、工程施工、运营服务等一体化解决方案,是国家高新技术企业,主要业务包括环保装备研发制造与集成、环保工程建造及环保项目运营服务等。

c. 主要营收:环保工程建造、环保项目运营服务

c. 所属概念:全A等权、民营企业综合、万得小市值、专精特新小巨人

(2)转债概况:

a. 发行规模10.00亿元,百元股票含权24.29元

b. 配售10张所需股数:419股

c. 所属行业:水务及水治理

(3)估值对标:

中环转2,溢价率18.95%

20230609收盘价122.450元

(4)配债安全垫(参考):

a. 近40周K线波动范围:

13.19-9.33元/股,均11.26元/股

b. 每100股可配:1000元/419股=2.38元/股*100股=238元

c. 深市100股保障配债张数:238元≈2张

d. 预计10张利润:200元

e. 最低股数利润:200元/10张=20元/张*2张=60元

f. 配债安全垫:60元/1126元/手=5.33%

(5)当前方案进展:

发审委通过

(1)公司概况:

a. 福立旺长期深耕精密金属零部件制造行业,积累了全面、高效、精益化的精密金属零部件制造技术及经验,在提升技术、工艺和产品开发能力的基础上,不断优化客户和产品结构。近年来,公司不断加大技术创新力度,持续地进行工艺改进,从设计、工艺、品质、服务等方面为品牌发展注入新动力,公司知名度在业内显著提高。

c. 主要营收:精密零部件、汽车精密零部件

c. 所属概念:全A等权、万得小市值、合资企业、台资

(2)转债概况:

a. 发行规模7.00亿元,百元股票含权23.22元

b. 配售1手所需股数:248股

c. 行业:消费电子零部件及组装

(3)估值对标:

海能转债,溢价率37.85%

20230609收盘价124.106元

(4)配债安全垫:

a. 近40周波动范围:

33.20-15.46元/股,均价24.33元/股

b. 沪债1手保障股数:248/2≈200股

c. 预计10张利润:250元

d. 配债安全垫:250/(200*24.33)=5.14%

(5)当前方案进展:

发审委通过

赞同来自: Kluer 、gaokui16816888 、大魏忠臣毌丘俭 、xineric 、dingpenglei更多 »

11.50卖出400恒邦,赚了160,本周烟钱赚到。

目前有400成本18.20的山河药铺,今天价格不合适就留着配债了。

金铺园林找盘中机会出掉。成本12.32,配了23张,预计配债盈利550,去掉持股成本,估计净赚300,这周饭钱终于赚到。

这周还没赚到酒钱……

@thenight沪市深市计算方法不一样,沪市最少10张,深市最少1张。

请教“国力可以玩一手党。200股 13000市值稳配一手”,为啥能这么肯定?

有计算过程吗?

所以沪市配债低于配10张的市值,是有一定概率获得配售的。当然,可以继续精确的算出准确的股票数量,通过融权精准获得。

不知道我解释的对不对,我没有开融券,开融券的大佬可以继续解释。

6.9权 6.12配。

国力可以玩一手党。200股 13000市值稳配一手盈利300.

赞同来自: 吉吉木

无脑参与可转债配债收益统计(20221114至20230428)原帖更新到2023年1-5月份数据,有兴趣可以去看看。

https://www.jisilu.cn/question/476840

为啥统计了此时间段?主要是我在某个帖下的回复内容进行了汇总。

几个未上市转债暂时不纳入统计。

从统计看,上海一手党优势挺大,而小盘新债炒作又增加了波动。

提供附件下载,有错欢迎指正。

结论是:

参与上海一手党不亏

即使全部参与也亏的不多

赞同来自: 吉吉木

(1)转债概况:

a. 发行规模7.00亿元,百元股票含权27.74元

b. 配售10张所需股数:163股

(2)估值对标:

共同转债,溢价率48.97%

20230505收盘价126.797元

(3)配债安全垫(参考):

a. 近30周K线波动范围:

17.99-26.09元/股,均22.04元/股

b. 每100股可配:1000元/163股=8.34元/股*100股=613元

c. 沪市每手保障配债数:613元≈1手,预计1手利润:250元

d. 配债安全垫:250元/2204元/手=11.34%

(4)当前方案进展:

发审委通过

(1)转债概况:

a. 发行规模21.98亿元,百元股票含权17.48元

b. 配售10张所需股数:538股

(2)估值对标:

中旗转债,溢价率33.11%

20230505收盘价118.155元

(3)配债安全垫(参考):

a. 近30周K线波动范围:

9.16-14.69元/股,均11.93元/股

b. 每100股可配:1000元/538股=1.86元/股*100股=186元

c. 每手保障配债数:186元≈2张,预计10张利润:200元

d. 最低股数利润:200元/10张=20元/张*2张=40元

e. 配债安全垫:40元/1193元/手=3.35%

(4)当前方案进展:

发审委通过

(1)转债概况:

a. 发行规模6.20亿元,百元股票含权21.90元

b. 配售10张所需股数:120股

(2)估值对标:

浙矿转债,溢价率48.11%

20230505收盘价124.039元

(3)配债安全垫(参考):

a. 近30周K线波动范围:

38.02-55.49元/股,均46.76元/股

b. 每100股可配:1000元/120股=8.34元/股*100股=834元

c. 沪市每手保障配债数:834元≈1手,预计1手利润:250元

d. 配债安全垫:250元/4676元/手=5.35%

(4)当前方案进展:

发审委通过

赞同来自: xiaowa

(1)转债概况:

a. 发行规模31.60亿元,百元股票含权21.85元

b. 配售10张所需股数:364股

(2)估值对标:

正海转债,溢价率30.28%

20230505收盘价120.880元

(3)配债安全垫(参考):

a. 近30周K线波动范围:

8.87-13.50元/股,均11.19元/股

b. 每100股可配:1000元/364股=2.75元/股*100股=275元

c. 每手保障配债数:275元≈3张,预计10张利润:250元

d. 最低股数利润:250元/10张=25元/张*3张=75元

e. 配债安全垫:75元/1119元/手=6.70%

(4)当前方案进展:

发审委通过

赞同来自: wyw8658 、xiaowa 、hwyfbfb

(1)公司概况:

a. 阳谷华泰主要产品为广泛应用于橡胶、轮胎、胶管、胶带等行业的防焦剂、促进剂、加工助剂、预分散体化学品等种类齐全的橡胶助剂产品。

b. 所属行业:基础化工-橡胶-橡胶助剂

c. 所属概念:股权激励、油气改革、消毒液

(2)投资亮点:

a. 近5年,盈利能力很强,现金分红极高

b. 最新综合估值处于历史极低位

c. 近90天,5家机构给出评级,距目标价的上涨空间为119%

(3)风险提示:

a. 2023年04月25日,业绩不及预期引发股价跳空低开

b. 近5年,销售收入现金含量很低,坏账损失风险很高

c. 公司所属橡胶行业,正处于下跌趋势中

d. 近6月,股价表现走势较弱

e. 近6月,控股股东累计减持总股本比例2.0%

(4)总体印象:

公司质地5.9,股票估值9.9,股价趋势3.4

(5)转债概况:

a. 发行规模6.50亿元,百元股票含权17.12元

b. 配售10张所需股数:623股

(6)估值对标:

彤程转债,溢价率29.99%

20230505收盘价144.095元

(7)配债安全垫(参考):

a. 近30周K线波动范围:

9.13-12.78元/股,均10.96元/股

b. 每100股可配:1000元/623股=1.61元/股*100股=161元

c. 每手保障配债数:161元≈2张,预计10张利润:300元

d. 最低股数利润:300元/10张=30元/张*2张=60元

e. 配债安全垫:60元/1096元/手=5.47%

(8)当前方案进展:

发审委通过

(1)公司概况:

a. 海泰科主要从事注塑模具及塑料零部件的研发、设计、制造和销售。公司坚持以注塑模具为本,不断提升模具制造的自动化和智能化水平,为现代制造业提供注塑模具和塑料零部件产品。目前主要应用于汽车行业,凭借雄厚的技术研发实力、优良的产品性能、严格的质量管控、丰富的项目经验和完善的售后服务,公司在行业内树立了较高的品牌知名度,与众多国内外知名汽车零部件供应商及整车厂商建立了良好的合作关系。

b. 所属行业:汽车-汽车零部件-其他汽车零部件

c. 所属概念:暂无

(2)投资亮点:

暂无

(3)风险提示:

a. 变现速度慢,坏账损失风险较高,存货减值风险很高

b. 近期流动性很差,不适合大资金交易

(4)总体印象:

公司质地3.2,股票估值7.7,股价趋势3.8

(5)转债概况:

a. 发行规模3.96亿元,百元股票含权21.63元

b. 配售10张所需股数:162股

(6)估值对标:

超达转债,溢价率40.94%

20230505收盘价124.450元

(7)配债安全垫(参考):

a. 近30周K线波动范围:

26.12-32.60元/股,均29.36元/股

b. 每100股可配:1000元/162股=6.17元/股*100股=617元

c. 每手保障配债数:617≈6张,预计10张利润:300元

d. 最低股数利润:300元/10张=30元/张*6张=180元

e. 配债安全垫:180/2936=6.13%

(8)当前方案进展:

发审委通过

赞同来自: 朗朗晴天郝阳茅

我500股没配到,你能配到??老哥你配不到的话,我估计500是门槛了,好像上次的江苏金租,虽然说598股配10张,而300股就是50%以上了,很多人以为350(58%)就可以稳拿,实际上,350压根拿不到,就算连400股(400/598=),也只是少部分人才能拿到。

赞同来自: 芯程david88 、Kluer 、朗朗晴天郝阳茅

https://www.jisilu.cn/question/476840

为啥统计了此时间段?主要是我在某个帖下的回复内容进行了汇总。

几个未上市转债暂时不纳入统计。

从统计看,上海一手党优势挺大,而小盘新债炒作又增加了波动。

提供附件下载,有错欢迎指正。

大魏忠臣毌丘俭 - 乱花渐欲迷人眼,浅草才能没马蹄

赞同来自: 何处相思 、Addivon 、风斌CHB 、Kluer 、FF章鱼 、更多 »

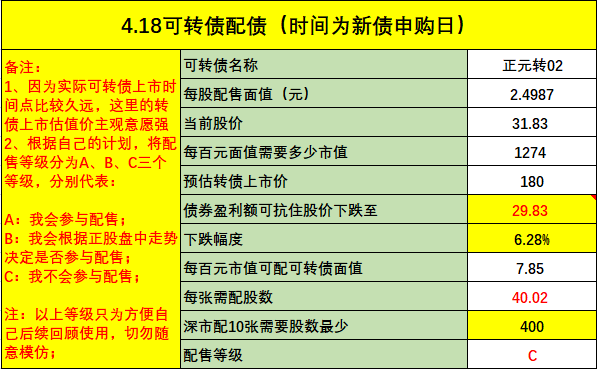

正股正元智慧,纯计算机赛道股,沾边AI,云计算。当红辣子鸡级别。发现规模3.51亿,超小盘,上次退市的正元转债更创造过很多炒作奇迹。按照当下这个风气估计又得被爆炒,但估计一个月后才上市,如果赶上板块热点退潮,新债炒作退潮,可能会很惨。按照目前情况估算,炒到180轻轻松松,200也大概率能摸一下,安全垫按照180进行计算,目前百元含权7.85,所以安全垫在6个点左右。看起来很美妙,但是目前看这个公司受关注比较多,而且再过一个月一旦不炒作,安全垫则不到3个点。这次我选择不配债。但有需要的可以试试。

顺便说一下,上次金牌橱柜100股已经配到,安全垫按照上市125保守算,也有6.5个点,应该是稳赚了。还算没坑大家

赞同来自: tom2017 、zsp950 、Kluer 、红星闪闪666

也许配债策略可以延伸一下。对于那些质地还可以,配债结束后一地鸡毛的个股,可以尝试一下抄底,印象中很多当时大跌的后面都陆陆续续出坑了。抄抢权配售资金的底部,我在2020年的时候有玩过:可转债打新套利模式拆解——抢权配售的利与弊,及操作示范

但是性价比其实挺一般,事多然后确定性也一般,收益有限。

不过我一般是做申购日早盘的低开,看是否有异常下跌的。

这里面会涉及到未来20-25日之后的股价判断,新债上市开盘价预测,所以弄起来也挺繁琐的,弄了也不见得就有机会去做,毕竟这种基于规则的博弈,很多时候定价都挺合理的。

比如今天申购的百洋转债,刚才简单做了下安全垫估算在1.4-1.6%之间,今早跌幅一度达到-2.62%,这里面存在一个短期抄底的空间,但其实并不算大。

又或者是下周一申购的金23转债,估算安全垫在2-2.4%之间,那么要周一早盘跌幅明显超过这个安全垫才有短线抄底的价值。

反过来说,今天做抢权的,如果周一能够在跌幅大于-2%之前跑路,那么抢权的结果大概率盈利。

不算复杂,就是做起来很琐碎,所以后面基本上就放弃了

大魏忠臣毌丘俭 - 乱花渐欲迷人眼,浅草才能没马蹄

风险好像很高啊,这一手没配上怕是要血亏说的没错,一定要注意风险。

有个问题还值得商榷,即100股配售一手债成功概率为多少。我大概算了一下。

金牌橱柜每股配售4.991元,那么正常计算应该为300股配100张,200股配998面值才是一手党。但以此类推,400股余数为996,600股余数为994...一直到55800股时,余数为497.8,此时余数才小于100股的余数499.1。

我们假设持有200股的股东数量与300股的股东数量相同,400股的与500股的相同,以此类推一直到55600股。因300股余数497.3在100股余数499.1后面,所以可以贡献497.3的余量总于零头数量的补充,而200股余数998.2,只需1.8的零头,则这一组可以净贡献495.5的余量。500股可以贡献的余量495.5,400股需3.6的零头补充,则这一组净贡献491.9。700-493.7,600-5.4,零贡献488.3。以此类推,忘记之前从哪里看的统计数据,持股中位数好像是在10000股左右,那么我们算到10000股和10100股这两组,净贡献为319.1,依然为正。同时按照筹码分布大概呈金字塔的比例,可以肯定100股是有获配的概率的。但因我们无法知道持有100股的股东人数,所以最保险的方法为信用账户101股进行配售。或者买300股,对半各150,这样都可以稳配并提供比较高的安全垫。

我自己这次做个实验,买100股试一下看能否配到。昨天配债评级给了A有一点草率了,谢谢指正。

赞同来自: waxili1245qwe

既然K兄暂时停更,我就班门弄斧一下,暂时接过雷锋手中的枪,之后如果有合适配债的公司,会参照格式接着更新,献丑啦。风险好像很高啊,这一手没配上怕是要血亏

金23转债:

正股金牌橱柜,定制家居行业。每百元含权12.5元,当前转股价值101,发行规模7.7亿,一般。传统夕阳行业,但是本次发行目的为物联网智能制造基地,洼地搞科技,概念对冲了,同类欧派家居30溢价率,新债上市价格在128-135之间,取个130来计算安全垫。因每股配售金额4.9...

京公网安备 11010802031449号

京公网安备 11010802031449号