Edge

Edge Chrome

Chrome Firefox

Firefox赞同来自: 雨lll 、xxyang01 、4482755997 、趋势交易者 、skyblue777 、 、更多 »

猪茅也就个“工业化”的概念,不过工业化这个词从民国就开始提了,为啥它就这么秀,而其他资本却做不到这种规模。资本逐利,那里有确实利润,资本都会云集

网易这种互联网资本,最喜欢砸钱搞规模,哪怕没有油水的地方砸出生态也要上,为什么没这种声势?好吧,丁磊养猪厂长外行

那双汇从上游到下游全产业链的内行人,为何做不到,而且双汇与美资关系密切,美国养猪工业化那么多年,技术也绝对成熟,美猪隔太平洋运过来加关税都不要太便宜,为何双汇不把那些很容易得到的技术和资本,用于国内工业化大生产,顺理成章,难吗?

国内搞工业化养猪的不要太多了,猪茅为何“笑傲江湖”,想不通就不碰了

特别是乐视那样十年造假如一日,一朝自供天下知,很容易通过关联企业造假的国内监管环境,看不懂的不碰

赞同来自: skyblue777 、枪手导师 、骆驼2021 、Syphurith 、知行谦益 、 、 、 、 、 、 、更多 »

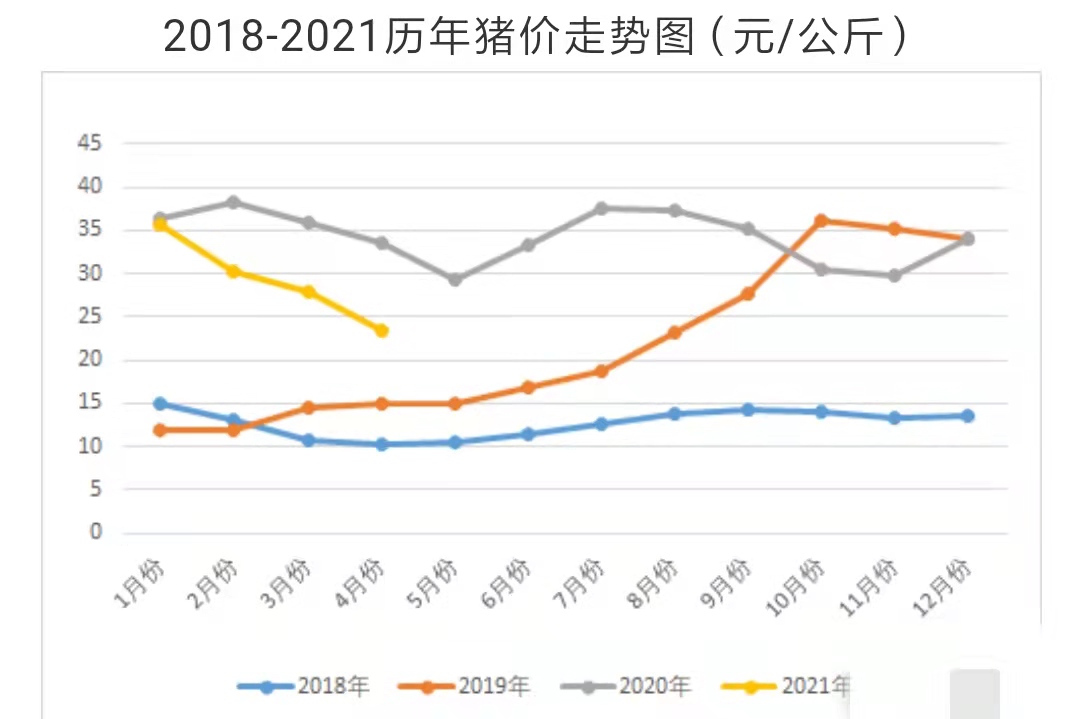

作为这张图的作者,我很肯定的说:不知道(是否20RMB/KG),但是我知道以下几个数据:

①芝商所的6月胴体猪大概是115美分,也就是在美国冷库价格15~16RMB/KG,至于运到港口,集装箱冷库弄到中国,再关税,营业税,再总经销+20%,分销商+20%,确实不知道多少RMB一个公斤。

②相比较疫情前,也就是2018.8月前,小麦涨了1倍左右(咱就不扯国内、国外价差,大概+100%),玉米+100%,豆粕+100%,这些都是饲料必需品,那么假设农业部说的疫情前成本12.5RMB/KG,那么我觉得它说的疫情后17元/KG是合理的。

③现在养猪跟赌casino没啥区别,母猪生8只还是10只,决定了仔猪成本就差100元/头,养的过程中多死1只,整个这批猪成本又上去了,所以我比较相信草根调研的数据,也就是 散户养猪、包括大部分上市公司养猪,这个成本只怕在20元/附近,是可解释、可复现的。

④我不知道未来是不是会长期低于20元/KG的成本价,但我觉得更大的可能,是从2018年~2021年的这张图,会延续,也就是说,后面2个月先弹一弹再说。 至于全年均价的决定因素,一看是不是还YOY+33%以上往国内进口冻肉 二要看后面洪水、地震、非瘟会不会造成产能的变化。

⑤我绝对不信农业部那个能繁母猪4300w头的数据,把一生下来的小母猪当做能繁母猪,在2018美中贸易战的时候用,可以理解→毕竟不能示敌以弱,被特朗普敲诈我们的弱点;

但是,就跟华为鸿蒙系统的本质还是什么LUIX还是UNIX一样,A≠B就是不等号,不等号要写成等号,我是坚决不能答应的→这违反了基本面投资者的第一个定义:从事实出发做投资。

⑥我只讲事实,事实怎么反映在交易所市场里,各位老师自己选择自己门派的武功去赚钱就好。套用名侦探柯南的那句台词“真相只有一个”。

⑦如果让我赌PS5而不是大账户几千w,我愿意跟割总下注3~5台PS5,站在2021年全年出栏猪平均价格(以涌益或者农业部数据为终局数据) >24元/公斤。

⑧希望转债 温室转债 正邦转债,都是低风险的投资品,比正股好多了。

赞同来自: 用户名显示失败 、熊少非 、暗寂 、ljh885 、梦想飞翔 、 、 、 、 、更多 »

牧原若造假,最可能的方法就是“体外循环”,这种方法很隐蔽,最适合的就是农业类免税的公司,之前很多暴露造假上市也用过,体外循环的大概流程如下:

存货里虚增猪只数量--通过在建工程和工程公司把资金转到体外--再把钱通过体外的主体购买自己虚增的猪只--从而消除虚增的存货,形成收入、利润--留下的是虚增的固定资产--固定资产在未来一二十年里慢慢折旧消化为零。

这种手段不败露对公司经营也没啥实际影响,因为农业不用交税,资金转一圈几乎能全部流回公司,虚增的存货实现了销售,而且有现金流,总之就是虚的存货变成虚的在建工程或固定资产,以及虚的利润,固定资产根据会计政策甚至能摊二三十年来消化掉,所以很难发现

猪周期的顶点位置一些人认为这次不一样,牧原的盈利增长能一帆风顺持续下去,怎么可能呢?

而牧原本身也有一点问题,在猪周期最高点的位置,应该开始收紧投资准备过冬了,可他们还激进举债扩张。虽然长期来看他们也许有技术优势,扩张可能也能赚钱,但其实晚一点等明年周期低点的时候开始逆势扩张可以更划算一点。

目前对牧原的质疑都没有特别强的说服力,但这两年的周期低谷很多小散不一定能熬过去。

割总

- 凡为辛苦,皆为强求;凡所有相,皆为虚妄。

- 凡为辛苦,皆为强求;凡所有相,皆为虚妄。

赞同来自: 微笑的狼人 、花过水无痕 、yaolijun 、zhenglonggeng 、休伊特 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

图片来源:大连商品交易所《生猪期货交易指南》第23页http://www.dce.com.cn/dalianshangpin/sspz/sz/index.html

赞同来自: 暗寂 、塔塔桔 、魏员外 、andersen 、没钱又老 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我说的是农业第一股 蓝田股份

蓝田股份上市后流动资产规模基本在一定区间内变动,而固定资产(包括在建工程)的增长速度却远远高于流动资产,公司每年都斥巨资投入工程建设。至2000年底,蓝田的固定资产已达21.69亿,占总资产的76.4%,公司经营收入和其他资金来源大部分都转化成了固定资产投入。蓝田强大的现金流也是被质疑问题之一,2000年销售收入18.4亿元,而应收账款仅857.2万元。2001年中期销售收入8.2亿元,应收账款3159万元。

京公网安备 11010802031449号

京公网安备 11010802031449号