Edge

Edge Chrome

Chrome Firefox

Firefox选择ETF基金的逻辑简单,是指数被动型基金和参与者原因,这些基金很难被人为操控;升和跌都可以盈利是全天候的,再加随时可交易,注意这也是一把双刃的剑;为了保证能够行权,绝大部分资金都在做银行T+0理财(现时),但若有更好的,这个可随时改变。每月都有一定的固定的利息收入,应该比持有基金有利。

之前一直找寻确定性的投资机会,实际上投资是没法做到完全确定性的。再次表示对鸭蛋兄的感谢!虽然年长于鸭蛋,称其为兄以示敬意。通过与鸭蛋兄的交流开悟了逻辑和概率是投资盈利的关键!本帖就是探索正确的交易逻辑和概率,主要是探索技术指标胜算的概率,同时接受任何可以成功的方法以及策略在交易的正确应用。

欢迎集友参与交流,谢谢!

2020年9月16日

赞同来自: 流沙少帅

交流一些形而上的观点:2024-5-20

楼主对不同时间级别的趋势的研究思考,教员写过一首诗“牢骚太盛防肠断,风物长宜放眼量”,

艾略特波浪理论也表达了不同周期级别的价格运动层层循环嵌套的观点,思想方法都是抓住宏观趋势,忽略微观噪音波动,抓大放小,提纲挈领;2月初市场暴击的那时候也买了点ETF期权,第一阶段反弹完挣了60个点就跑了,没拿到现在少赚了一半*短线、长线是不同的交易逻辑,按照实用主义的角度不管黑猫白猫i,...

- 交易者,首先需要清晰地认识自己。通过这几年的交易经验,我获得了一个重要的认知,那就是“夏天比明天更易判断”。对我来说就不太适合于做的太短线。

- 分享一个视频,其中包含了我对期权交易的一些认知和理解。https://v.ixigua.com/i2twM52P/点击链接直接打开

- 楼主对不同时间级别的趋势的研究思考,教员写过一首诗“牢骚太盛防肠断,风物长宜放眼量”,

艾略特波浪理论也表达了不同周期级别的价格运动层层循环嵌套的观点,思想方法都是抓住宏观趋势,忽略微观噪音波动,抓大放小,提纲挈领;2月初市场暴击的那时候也买了点ETF期权,第一阶段反弹完挣了60个点就跑了,没拿到现在少赚了一半* - 短线、长线是不同的交易逻辑,按照实用主义的角度不管黑猫白猫i,能挣钱的就是好猫,当然短线显然是偏低收益的体力活。每个人对市场认知不断地发展,所谓万丈高楼平地起,通向更高级别交易的漫漫长路中,短线逻辑实际上是大概率无法避开的就看个人什么时候意识到位了可以跃迁出低级阶段

- 对于市场中金融工具的使用,期权买方进攻性非常好,杠杆高占用资金少最大亏损可控,本人是当作替代指数基金的波段工具使用的

赞同来自: knight314 、NovaArken 、hantang001 、halujun 、流沙少帅更多 »

交易理念:夏天比明天更加容易判断。

这个理念看似简单,实则蕴含着深刻的道理。在资本市场中,短期的市场波动往往受到诸多因素的影响,如市场情绪、突发事件、政策调整等,这些因素难以预测,使得短期的升跌判断变得异常困难。然而,当我们把视线拉长,从更宏观的角度去观察市场,那些短期的噪音就会被过滤掉,市场的长期趋势就会变得更加清晰。

正如我在今年1月底、2月初所做的那样,依据这个逻辑,我选择了开仓上证50ETF期权的6月买购多单。当时,我坚信中国的资本市场在经历了大幅的调整后,趋势就会扭转。冬天过后就会有夏天。事实证明,我的判断是正确的。现在,这笔投资的收益已经超过了100%,这足以证明我的交易理念是有效的。

在过去的交易中,我也曾经犯过许多错误。那时,我没有去首先判断比较长的趋势,而每天都在做短期升跌,结果往往是赚了芝麻,丢了西瓜。有时,我甚至因为不及时止损而陷入更大的亏损。赚的是一粒糖,亏的是一间厂。那些经历让我深刻体会到,过于关注短期的市场波动,往往会让我们失去对市场长期趋势的判断力。

现在,已经开始学会了更加理性地看待市场。我不再盲目追求短期的利润,而是更加注重对市场的长期趋势的观察和分析。只有,当能够判断到市场的长期趋势时,做对一次比较大波动,就会是,赚到了西瓜,而错了时,就止损,丢失的只是芝麻,这样才能在资本市场中稳健前行,实现长期的收益。

(7) 看山是山,期权玩家2024 - 集思录

https://www.jisilu.cn/question/488000?show_all_answer-TRUE__item_id-4795013__answer_id-4795013__single-TRUE#!answer_4795013

楼主你好,请问波动率网页版的有推荐吗?期权论坛波动率指数

你好!刚看到期权论坛的网页版波动率,你可以研究研究吧。

http://1.optbbs.com/s/vix.shtml?50ETF

赞同来自: 流沙少帅

要做好期权的买方与卖方,成功的关键因素也是大不一样的。买方需要核心考虑如何高效率进攻,如何止盈能落袋为安;卖方则需要核心关注安全性,如何可持续性盈利,以及风险应对。

来自:

买期权和卖期权根本就是两码事!

https://mp.weixin.qq.com/s/i_iDsgqmIBNKVh0r1VK3rw

期权的策略很简单,就是最基础的买涨买跌对不对?一个牛市熊市或者一个备兑,就是这么简简单单几个策略。它并不是很多书上写的那么复杂,我们千万不要去用.。。。

本文来自喜鹊资产管理总裁周俊老师在《2019白糖期货期权高峰论坛》上的演讲,原文全篇较长,特截取了全篇中的核心理念部分以做分享,常读常新!

用期权赚钱,最重要的不是“以小博大”的杠杆,也不是五花八门的策略,而是……

https://mp.weixin.qq.com/s/2tCFAK6oRNEd1WBWFxxonQ

这次连百川能源等这样的收息股,跌幅都很大。今天清完了做短差的中证500,基本上靠它填平了股票的账户市值的下跌。

https://www.jisilu.cn/question/331808?show_all_answer-TRUE__item_id-4751451__answer_id-4751451__single-TRUE#!answer_4751451

**我踩着不变的步伐

是为了配合你到来

在慌张迟疑的时候

请跟我来

我带着梦幻的期待

是无法按捺的情怀

在你不注意的时候

请跟我来

别说什么

那是你无法预知的世界**

下午(14:28分)

外面有关雪球的说法可能是真的。博弈就是如此,只有击暴你,才能了结。今天的中证500被击杀的很凶,有点分级基金下折的感觉。从自己交易也可以看出,创业板就交易不多。

好久没有这种感觉了,有点像做分级基金A的感觉。主要是自己持有的股票,虽然有像股息股百川下跌了几个点,但有中东土豪(TCL中环)的涨停,是自己的股票基本没有回撤(大盘最差的时候)。所以操作就放松不少。

1.农业银行按预期退出了;

2. 去年底银行理财的负收益,资金全部转回了证券账户,部分做逆回购;

3. 部分购买高股息股票,期待有牛市,不然就收息;

4.超实值期权保持多单为主,但也保留了一些空单,就是跌到去年的最低价,也可以不用加保证金;

现在的逻辑同买农业银行差不多,但退出期望是未来有牛市,而农业银行的逻辑是大幅拉升就出,所以很大段利润没有吃到.

谢谢回复 比如这次黑天鹅如果爆发 该怎样应对 真心请教要么止损,要么移仓继续等待,要么被行权拿现货。

拿了现货,卖虚值购或者做点期现套利,来不断降低成本,等待大盘上涨。

本韭菜的观点,期权只是工具,你还得先猜对行情,行情猜错了,就可能蒙受损失。

2020-7-250ETF与@jerry932123 的交流。 现在用的多的还是看技术指标。从日线来看出现了波段的顶,调整到20日线后反弹,不一定会高过这个顶,但并不是说行情就结束,再回调到30日线后,会再启动一波超过这个顶。 现在要努力的就是探索利用各种方法来判断波段的顶和底。因为能“扛”,错也就能承受!认同!期权多策略的困难度跟赌方向差不多。单纯的购或沽,然后再平衡,能扛得更久。心理更轻松些。

差的挺多的,对照历史图形,是依葫芦画瓢,内在的东西都不同。做为一种可能性的应对。保持开放和发射的心态。确实不能依葫芦画瓢,但要多做几手的准备,避免陷入被动。

那天持有认购,没坚持到下午,赚的挺多的印象深刻,刚好中期大行情爆发。

主要还是看上方没有均线一直,板块协同快速上升,目前远没有这样迹象。

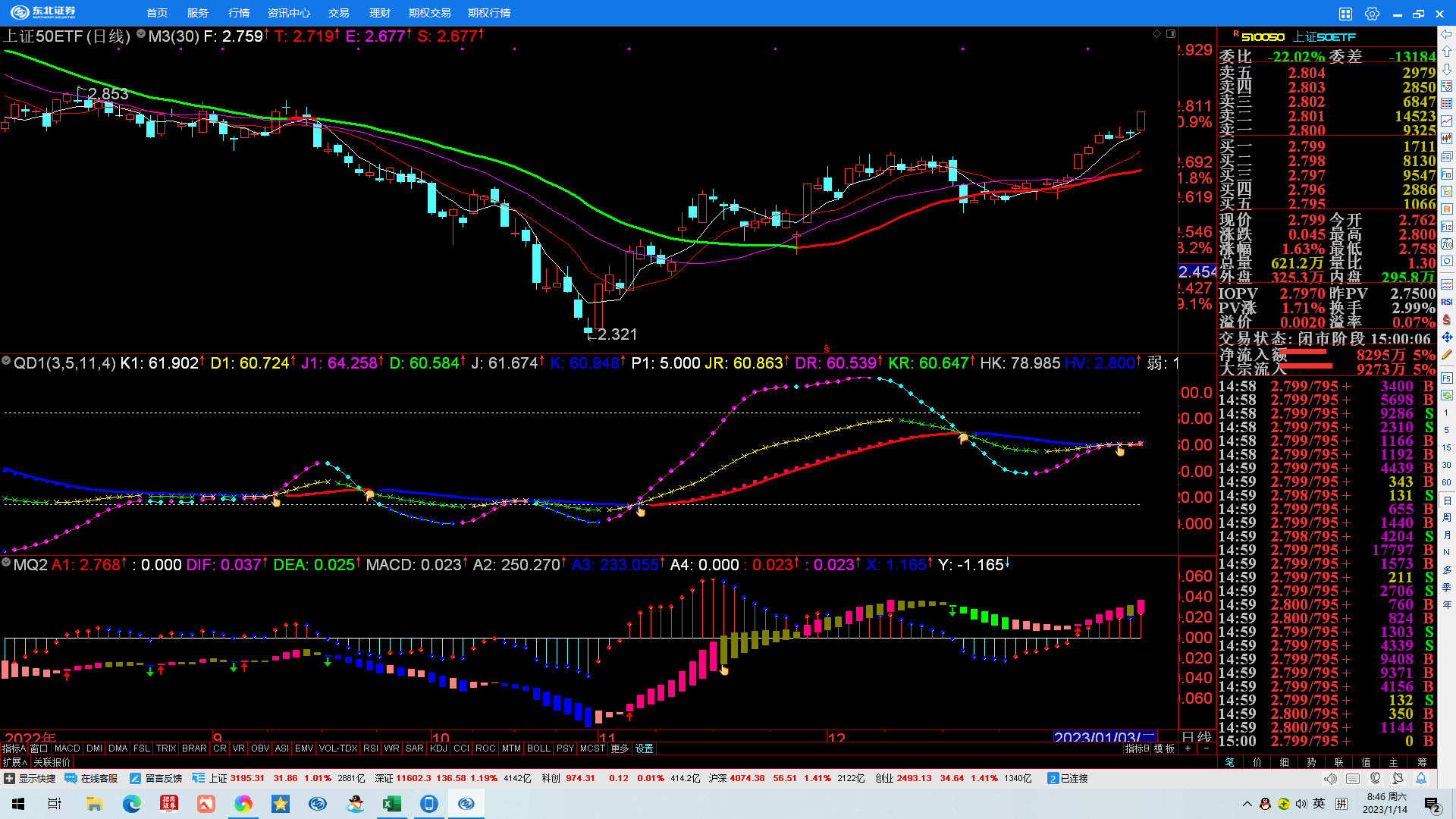

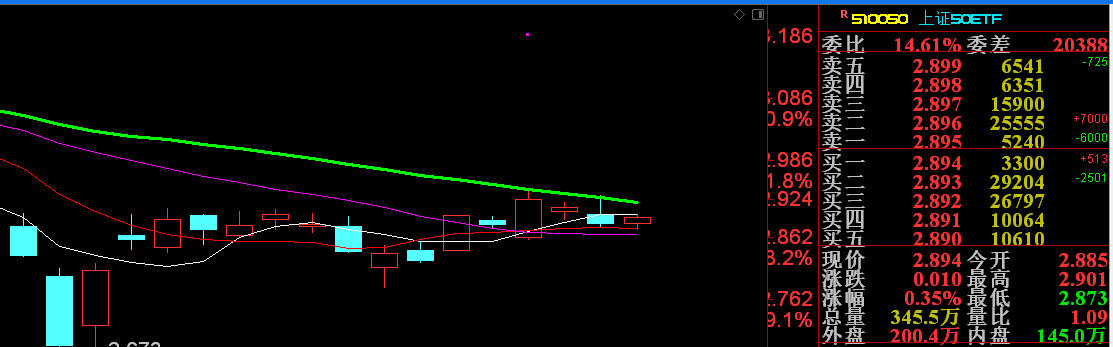

50ETF

最近的走势跟2019年2月份的走势很相似。昨天跟2022年的2月22号,技术形态都差不多,跟着2月25号周一,50ETF出现了7%以上的升幅。我想不管这种情况会不会再次出现,都要做好出现这一情况的应对。怎样应对这种情况比较好?

50ETF

5月10到2.638,6月6日20日线上穿30日线,走出了5,10,20和30日线上升形态。

后面该怎样应对,翻看了历史:一个是2020-3-19,从2.505开始到2020-4-20,20日线上穿30日线的上升形态;

再一个就是2019-1-2,从2.246开始到2019-1-25,20日线上穿30日线的均线上升形态。

@jerry932123大佬,上面找不到你说的集思录期权交易策略,求推荐 下一些学习下,谢谢

我们是想我们每次都能够是对的。买入就升,卖出就跌。但这实际上是绝对不可能的。所以就要具有绝对的行权能力,没有杠杆。在我们出错时而不会爆仓,同时利用与主仓位反向的,较小量的增益交易,来用时间换取空间直到自己设定的目标,这样也不会网格交易那样出现穿格。但对于你我可能也有不同,因为你日常还会忙,不可能频繁进行交易。是的,在集思录有非常多的期权交易策略,但是我还没有发现能频繁交...

赞同来自: jerry932123 、开心国

@jerry932123这段话水平很高,在保持高仓位的同时,做一些反向交易,赚点时间价值,但又不会有网格交易卖飞仓位的顾虑。

我们是想我们每次都能够是对的。买入就升,卖出就跌。但这实际上是绝对不可能的。所以就要具有绝对的行权能力,没有杠杆。在我们出错时而不会爆仓,同时利用与主仓位反向的,较小量的增益交易,来用时间换取空间直到自己设定的目标,这样也不会网格交易那样出现穿格。但对于你我可能也有不同,因为你日常还会忙,不可能频繁进行交易。是的,在集思录有非常多的期权交易策略,但是我还没有发现能频繁交...

等500期权推出,贴水大幅度降低,我也会试试这个。

赞同来自: jerry932123 、xineric

过去同事来电问,2万元买了这只股票,现在只有1500左右,该怎样办?真的,我也不知道啊!

注册制后,不会止损的投资者,在逻辑上只有选择ETF指数基金吧!

赞同来自: jerry932123

今天上证指数20日线上穿30日线,形成均线的上升形态,但120分钟长KDJ却出现背离,那么关注点又回到了30日线支撑。

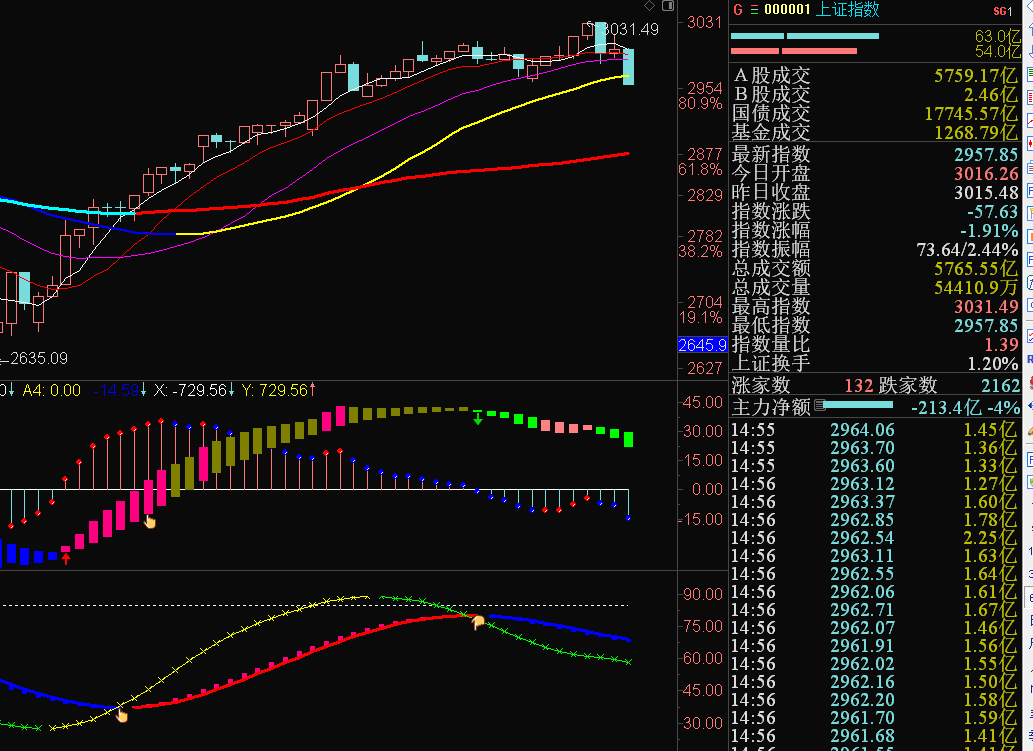

50ETF 是慢还是弱,有待验证了。

赞同来自: jerry932123 、xineric

我们是想我们每次都能够是对的。买入就升,卖出就跌。但这实际上是绝对不可能的。所以就要具有绝对的行权能力,没有杠杆。在我们出错时而不会爆仓,同时利用与主仓位反向的,较小量的增益交易,来用时间换取空间直到自己设定的目标,这样也不会网格交易那样出现穿格。但对于你我可能也有不同,因为你日常还会忙,不可能频繁进行交易。是的,在集思录有非常多的期权交易策略,但是我还没有发现能频繁交易,像分级基金A轮动的那样,在逻辑上是确定的高抛低吸交易方法。不过在期权移仓中,有时也出现这种确定机会,那就是时间价值。你很用功,希望能很快分享你的获得。这也是我们喜欢和聚集在集思录的原因吧。

赞同来自: 开心国

前两天开车出去被人追了一下尾, 开车十多年一向谨慎,这次最大的事故。红绿灯路口, 我是第一个,我见亮起来黄灯, 就刹车了。 后面一个小年轻, 载了满满一车人,想着抢黄灯,就直接怼上来了, 还好双方都没人员受伤,报保险了事!

后来一想 这个跟我们做交易一样, 主动风控自己可以去做, 但真正进场了,很多时候被动的风控,比如追我尾的那个人就好像我们的系统风险,怎么去躲避?

这两天还看到说,期权市场容量小,难度极大 里面有恶庄逮着你杀!!!

各位高手,都来说说

警钟长鸣,总不会错哈

我一直在探索,虽然还没有非常满意的业绩,但是现在的投资已经不会太影响我的日常,日子还算轻松吧。关键是我对回报的要求并不高,只要适合“退休生活”就OK了。观念同你差不多,降低预期,让自己能安稳睡觉就行。 最低目标,跑过银行就是及格,超过就是惊喜! 但你每天的频繁交易,实在学不来,交易就会有胜败,我觉得会比较影响心情吧 :)

我的探索在两方面:

1. 利用虚值权利单把握每年一,两次的大波动;

2. 每天的频繁买卖,就是小富靠勤;

赞同来自: jerry932123 、xineric

我一般看期权论坛的波动率,它有个估值的百分比,不过这只是一个参考。只是根据近期的表现,标的跌就升波,涨就降波。我一直在探索,虽然还没有非常满意的业绩,但是现在的投资已经不会太影响我的日常,日子还算轻松吧。关键是我对回报的要求并不高,只要适合“退休生活”就OK了。

我的探索在两方面:

1. 利用虚值权利单把握每年一,两次的大波动;

2. 每天的频繁买卖,就是小富靠勤;

兄好!关于波动率,也是一头雾水,知道一些大概的情况,但用于指导落地操作还差很远。 比如多头需要在尽量低波时候买入, 通过查询一些网站数据,我们知道一个波动率的历史范围,比如ETF300 VIX 最近一年的数据就在14~31之间, 有没有一个大概参考比如多少历史百分位买入的概念?我一般看期权论坛的波动率,它有个估值的百分比,不过这只是一个参考。只是根据近期的表现,标的跌就升波,涨就降波。

个人还是停留在期权还是赚方向的钱上面, 至于赚波动率的钱,我想应该是短线打法,对吧?

赞同来自: jerry932123 、xineric

兄好!关于波动率,也是一头雾水,知道一些大概的情况,但用于指导落地操作还差很远。 比如多头需要在尽量低波时候买入, 通过查询一些网站数据,我们知道一个波动率的历史范围,比如ETF300 VIX 最近一年的数据就在14~31之间, 有没有一个大概参考比如多少历史百分位买入的概念?是做ETF基金,一般就是顺势操作,升就平多或开空,跌就平空或开多,但难的地方是升或跌多少时就开和平,我一般是依据价仓位情况或技术指标,但同股票买卖一样,你知道很难做的满意的。

个人还是停留在期权还是赚方向的钱上面, 至于赚波动率的钱,我想应该是短线打法,对吧?

你提到期权的那些指标我很少用。我是希望尽量简单化,让自己轻松些吧。

放轻松,大胆些(什么方法都试试),谨慎些(单量小点)的摸索出适合自己路子吧。

期权的核心是波动率兄好!关于波动率,也是一头雾水,知道一些大概的情况,但用于指导落地操作还差很远。 比如多头需要在尽量低波时候买入, 通过查询一些网站数据,我们知道一个波动率的历史范围,比如ETF300 VIX 最近一年的数据就在14~31之间, 有没有一个大概参考比如多少历史百分位买入的概念?

个人还是停留在期权还是赚方向的钱上面, 至于赚波动率的钱,我想应该是短线打法,对吧?

谢谢楼主的解答。欢迎交流!

自己本身是一个风险厌恶者,今年开始接触期权以来, 非常有兴趣。这几天是感觉进步最多的几天,再次表示感谢。 如果楼主不嫌弃我的聒噪,以后的期权交易和学习记录就在楼主的宝地了。 看楼主也是在珠三角的, 期望有机会见面当面请教。

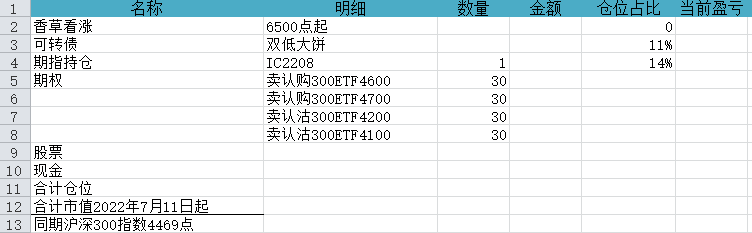

当前主要仓位在etf(50%)和转债(15%)里面,等着行情的反弹慢慢的转到可转债里面去了。年初仓位有点高, 今年大概是10%的亏损,刚刚好亏完去年的盈利。...

赞同来自: 开心国

自己本身是一个风险厌恶者,今年开始接触期权以来, 非常有兴趣。这几天是感觉进步最多的几天,再次表示感谢。 如果楼主不嫌弃我的聒噪,以后的期权交易和学习记录就在楼主的宝地了。 看楼主也是在珠三角的, 期望有机会见面当面请教。

当前主要仓位在etf(50%)和转债(15%)里面,等着行情的反弹慢慢的转到可转债里面去了。年初仓位有点高, 今年大概是10%的亏损,刚刚好亏完去年的盈利。 等可转债建仓完毕,准备拿10%的资金来做期权的实操,现在有一个期权的模拟账号,100w资金,准备先模拟一段时间看看,如果能把握好风控,持续盈利的话再转入实操。

昨天模拟账号卖出300ETF-202206-4200沽10张, 成本-0.27618,目前仓位42%

赞同来自: milan16 、jerry932123

还有一个问题,就是关于仓位的百分比定义问题, 因为义方仓是收取权利金,冻结保证金, 那么义务方的仓位其实就是冻结的保证金占整个资金的比例,对吧?但保证金是变化的,这个仓位头寸也就是一个动态的了。1.仓位就是假若你的资金有行权能力可以开100张(按今天50ETF基金2.75元来算,你的100张行权能力的资金就是275万元),在很极端的行情就如最近,也不要做到满仓,最多开80张,也就是80%;

学习了一下保证金的计算方法,太复杂,关联因素也太多,太烧脑放弃了。 但极端情况保证金就是全部行权资金,最终又回归到前面讨论的期权去杠杆的问题。

2. 保证金无需算清楚,大概就是选择10-15%空间的超实值就行了;

3. 期权是复杂的,但你现在是在交易ETF基金,放轻松点,就如你平时买卖股票一样,这种模式(义务单具有绝对的行权能力)已经没有爆仓和黑天鹅了。

4. 大胆的进行小量交易摸索,同时也可以利用交易的部分盈利来进行权利单买卖,实际上期权的交易是非常有优势的。

1.不一定要选择极值,一方面是难操作,另一方面占用的保证金较多。我想有15%左右的空间也可以了。若真的出现大幅波动,再及时进行向上或下的价格移动也可以;还有一个问题,就是关于仓位的百分比定义问题, 因为义方仓是收取权利金,冻结保证金, 那么义务方的仓位其实就是冻结的保证金占整个资金的比例,对吧?但保证金是变化的,这个仓位头寸也就是一个动态的了。

2. 我一般是先选择当月或近月,希望向远月移仓时可以获得时间价值。要注意移仓不要考虑高抛低吸的把握,以免出现移丢仓位;

3. 主仓位我觉得大部分时间多单是50%,空单是30%就比较轻松。除非出现极端行情时多单加到80%,空单是60%。其他可以用你...

学习了一下保证金的计算方法,太复杂,关联因素也太多,太烧脑放弃了。 但极端情况保证金就是全部行权资金,最终又回归到前面讨论的期权去杠杆的问题。

赞同来自: jerry932123

谢谢!1.不一定要选择极值,一方面是难操作,另一方面占用的保证金较多。我想有15%左右的空间也可以了。若真的出现大幅波动,再及时进行向上或下的价格移动也可以;

关于期权去杠杆的操作理解了!

还有几个问题

1-关于主仓位的超实值卖单,是选择极值么?比如卖购就是价格最低的,卖沽就是价格最高的一档?但这些档位的成交量都非常小,持仓存量就是几百张,每天交易量基本就是几十张。你是如何解决这个问题的?

2-关于主仓位持仓的远近月是如何选择的? 都是最远月?比如现在建仓,当前点位我看多,假设300ETF期权(今日510300收盘3.916),我就卖出沪深30...

2. 我一般是先选择当月或近月,希望向远月移仓时可以获得时间价值。要注意移仓不要考虑高抛低吸的把握,以免出现移丢仓位;

3. 主仓位我觉得大部分时间多单是50%,空单是30%就比较轻松。除非出现极端行情时多单加到80%,空单是60%。其他可以用你的部分盈利开虚购或虚沽权利单来赌赔率,就是以小博大。这两年每年都有出现过几次60-80倍的机会,但是非常难把握!

1.主仓位是你对大趋势的判断。若你判断趋势下行,主仓位就是空单,若未来上行就是多单。不管是多还是空都是超实值卖单(卖沽和卖购的义务单,所以就要做到有绝对的行权能力);谢谢!

2. 目标设定比较难定,若多单我是设定在历史最高价;

3. 若多单开仓后,标的往相反方向走,那就是反弹的时候网格开一定比例的空单就可以了,此时空单盈利无需要求太高,也就是网格止盈;

4. 你可以想想,虽然期权自带杠杆,只要你有行权能...

关于期权去杠杆的操作理解了!

还有几个问题

1-关于主仓位的超实值卖单,是选择极值么?比如卖购就是价格最低的,卖沽就是价格最高的一档?但这些档位的成交量都非常小,持仓存量就是几百张,每天交易量基本就是几十张。你是如何解决这个问题的?

2-关于主仓位持仓的远近月是如何选择的? 都是最远月?比如现在建仓,当前点位我看多,假设300ETF期权(今日510300收盘3.916),我就卖出沪深300etf沽-202212-4400?九债一购策略是建仓最远月买购,然后当换月时逐步移仓到最远月。自己模拟过,如果今年一月份建仓300ETF9月购4300,然后逐步下移到3500,基本是全仓亏完0.5x 跌到0.0x

3-还有就是仓位管理是如何规划的?比如现在建仓多单,保留网格交易空间,买入多少头寸合适呢?

赞同来自: vanilla7 、accumulator 、jerry932123 、xineric 、流沙少帅 、 、 、 、 、更多 »

谢谢楼主的回复, 自己还在模拟盘和学习阶段,有很多逻辑和操作层面的东西没想清楚,不敢贸然开仓。 请教几个初级的问题,望不吝指教1.主仓位是你对大趋势的判断。若你判断趋势下行,主仓位就是空单,若未来上行就是多单。不管是多还是空都是超实值卖单(卖沽和卖购的义务单,所以就要做到有绝对的行权能力);

1-主仓位多单,应该主要买购和卖沽吧?至于期望目标,是如何设定的呢?标的etf上涨10%?20%?

2-如果多单开仓后,标的往相反的空单方向走,如何应对?

网格可以降低一部分成本,但资金总是有限的,黑天鹅总会有来到的一天,总有穿网的时候,不得不考虑,特别是今年的恶劣行情!...

2. 目标设定比较难定,若多单我是设定在历史最高价;

3. 若多单开仓后,标的往相反方向走,那就是反弹的时候网格开一定比例的空单就可以了,此时空单盈利无需要求太高,也就是网格止盈;

4. 你可以想想,虽然期权自带杠杆,只要你有行权能力,就是无加杠杆了;

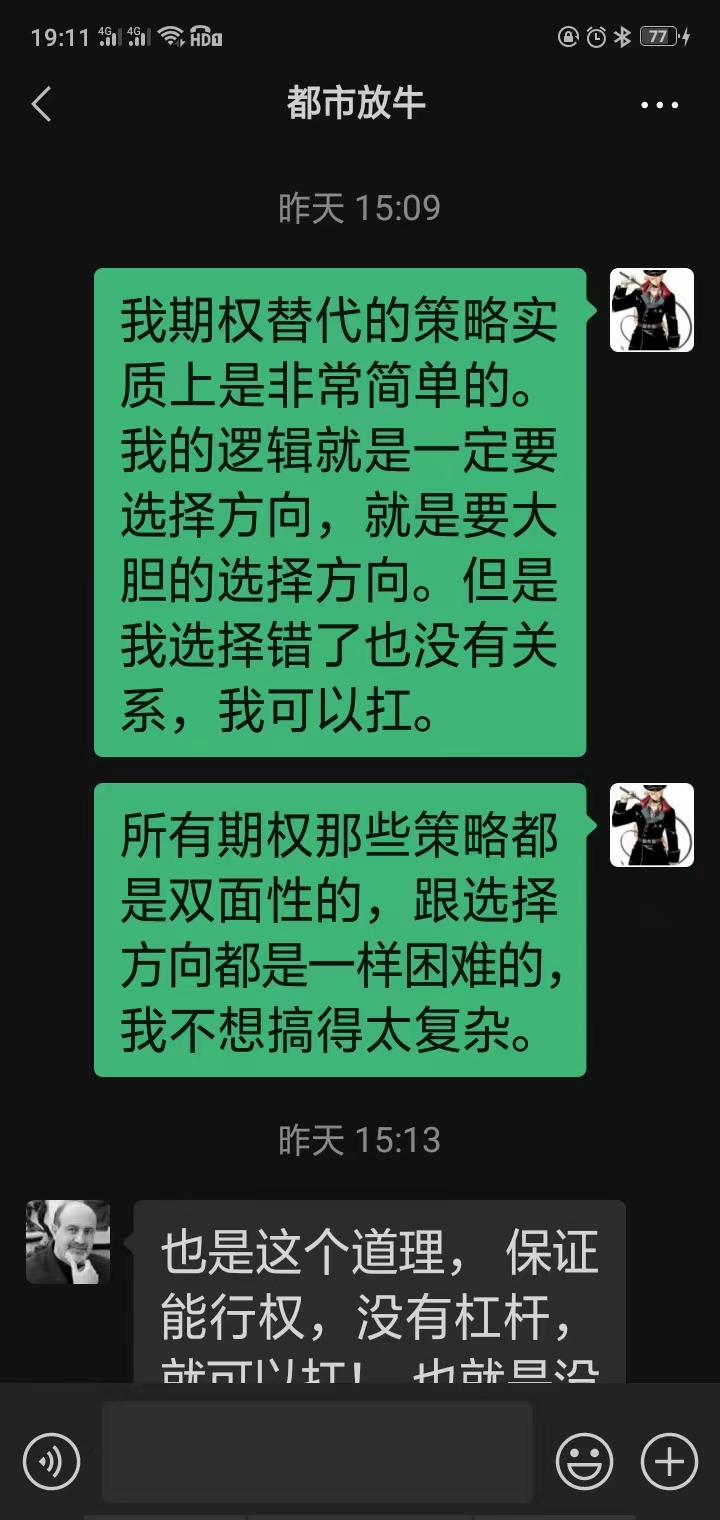

这里的关键是期权替代ETF基金,有行权能力就是没有杠杆的。是不会爆仓的,选择ETF基金的逻辑已经就是防止黑天鹅的出现。这样说吧,就是趋势判断错了,也只是暂时被套而已,你可以利用期权的许多交易优势,为你在被套时争取多一些的盈利。这在只是单单买卖ETF基金所不能的。

1.主仓位现在是多单,在没有达到期望目标时基本是不动;谢谢楼主的回复, 自己还在模拟盘和学习阶段,有很多逻辑和操作层面的东西没想清楚,不敢贸然开仓。 请教几个初级的问题,望不吝指教

2. 每日的频繁交易,主要依据技术指标和网格交易,有点分级基金A轮动的味道,因为算是全职了,那退休后就更可以了。

3.期权是T+0,同时也有非常丰富的交易方法,对比直接投资ETF基金有着许多的优势;

4. 最关键是超实值期权替代ETF基金,那就是不管多或空都要有绝对的行权能力,就是要没有杠杆!

1-主仓位多单,应该主要买购和卖沽吧?至于期望目标,是如何设定的呢?标的etf上涨10%?20%?

2-如果多单开仓后,标的往相反的空单方向走,如何应对?

网格可以降低一部分成本,但资金总是有限的,黑天鹅总会有来到的一天,总有穿网的时候,不得不考虑,特别是今年的恶劣行情!

往远期移月?这个也只是可以保命,但至少也得脱层皮吧

3-最后一点,超实值期权不管多空保证都要有行权能力,我想就是足够的备用金(类似你银行的理财利息收入,做权利方时可以选择不行权,但作为义务方时,可以随时应对行权)但期权本身自带杠杆,又为何说“就是没有杠杆”?我的理解是这个仅仅是保证自己的保证金永远足够,不会因为杠杆而爆仓!类似于九债一购策略里面,九债恰恰是一购最后的保护!

可能有些逻辑从楼主前面的帖子可以学习到,但很遗憾,前面几页因为集思录上次封禁问题,看不到了。

楼主的ETF期权交易感觉蛮频繁的, 自己也是这段时间才接触期权,非常感兴趣, 准备往九债一购的方向走, 年龄大了崇尚简单的东西, 到时候多交流1.主仓位现在是多单,在没有达到期望目标时基本是不动;

2. 每日的频繁交易,主要依据技术指标和网格交易,有点分级基金A轮动的味道,因为算是全职了,那退休后就更可以了。

3.期权是T+0,同时也有非常丰富的交易方法,对比直接投资ETF基金有着许多的优势;

4. 最关键是超实值期权替代ETF基金,那就是不管多或空都要有绝对的行权能力,就是要没有杠杆!

赞同来自: 任大小姐 、vanilla7 、流沙少帅 、lwhsq88 、西北望1969 、 、 、 、 、 、 、更多 »

可能从91年开始投资股票,最后发现分级基金A是最轻松和稳定的投资品种。

现在也快到了可以领退休金的日子,但已经没有了分级基金A。

2019年开始ETF基金期权,经历了50ETF2020-2021初的牛市,再到2021初到现在大熊。

期权超实值替代ETF基金投资是可以代替分级基金A,不管是做多还是做空都有绝对的行权能力,就是没有杠杆!,所以基本上不用止损策略。

在主仓位被套时,还是有两方面的收益:

1.为保证行权的资金每个月收到的固收利息;

2. 与主要仓位的反向操作的收益;

这样比较容易做到以时间换空间:

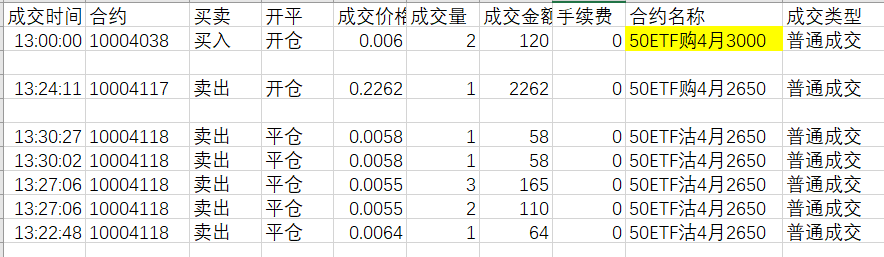

50ETF

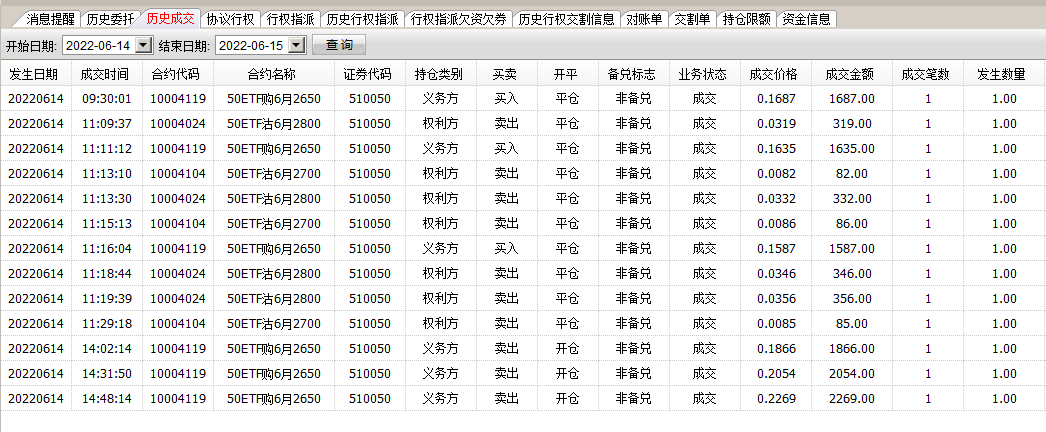

开市的急跌非常小心翼翼,只平了一张空单。主要是没有几张废纸沽单了。

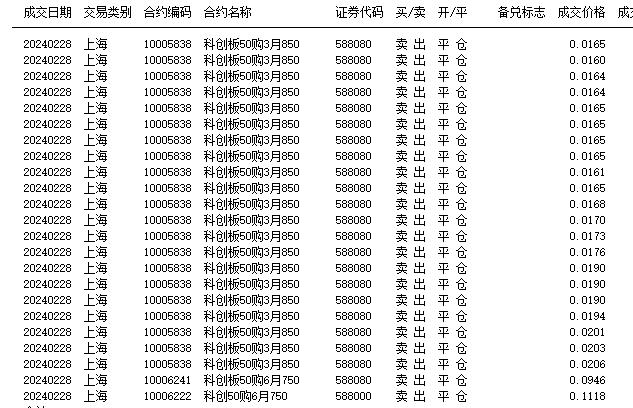

快速的拉升至30日线,虽然有可能底已出现,因为今天周线的长KDJ的J可能就扭转了,但还是将废纸沽单加回到了10张。

上午盘的关注点是30分钟长KDJ是背离的。

下午加多3张废纸沽。

下午收盘。

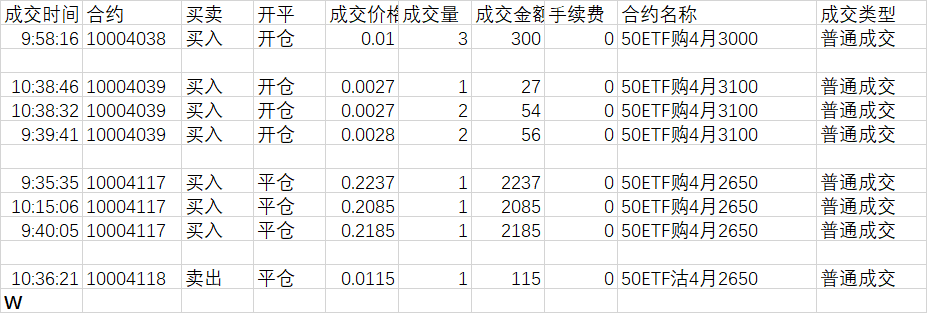

50ETF

是巧合还是控盘?有什么意义吗?5周线是2.924,收盘价2.923。

京公网安备 11010802031449号

京公网安备 11010802031449号