Edge

Edge Chrome

Chrome Firefox

Firefox

欢迎讨论仅做卖出看跌期权,品种价位收益风险都可以探讨,实盘目标年化20,任一时点回撤超过10就结束。

¥¥¥¥¥¥¥¥¥¥¥¥¥¥¥¥¥¥¥¥¥

29、20260727-0731,账979保810,1.1%

28、20260720-0724,账968保816,0.1%

27、20260713-0718,账967保752,0.9%

26、20260706-0710,账958保802,1.1%

***********华丽的分界线**************

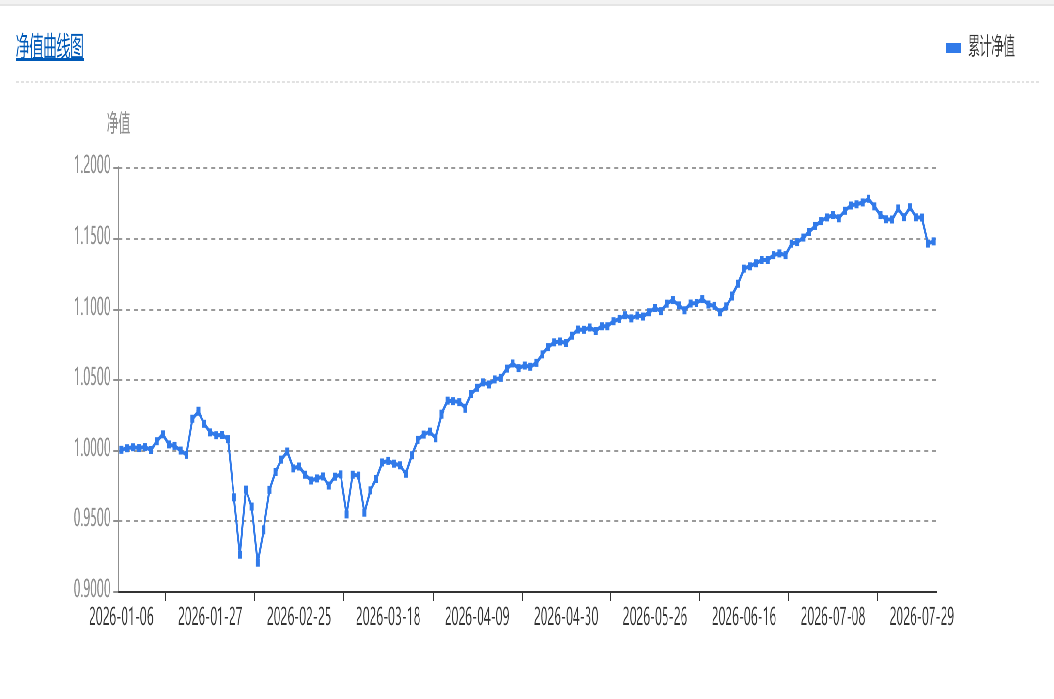

半年卖方赚了18%超出预期,除去二个月的入金新手期外周净值都能稳定增长,按这趋势年化50不是梦。作为从股市转场来的赌狗不预判行情是很无聊的,所以今后会开三腿策略增加对行情的预判,净值波动也会增加。最后总结一下极度虚值卖方:1、基本不需要预判行情,双卖就可以;2、仓位十分重要不要出现浮亏时会感到紧张,估算的仓位比例是按货值占比40%保证金占比4%,这样单品种亏损就不会超过1%;3、提前止损好像没必要,耐心等到实值并且时间价值归零再认赔平仓就好,其他方法或者浪费胜率或者消耗精力事后看真没必要。

*********以下是卖极度虚值的周收益记录***********

25、20260629-0703,账947保752,1.3%

24、20260622-0626,账934保477,1.7%

23、20260615-0618,账918保764,1.0%

22、20260608-0612,账909保670,0.1%

21、20260601-0605,账908保614,0.4%

20、20260525-0529,账904保666,1.3%

19、20260518-0522,账892保703,0.0%

18、20260511-0515,账892保570,0.8%

17、20260506-0508,账885保691,0.8%

16、20260427-0430,账878保553,1.2%

15、20260420-0424,账867保243,0.9%

14、20260413-0417,账859保410,1%

13、20260406-0410,账850保503,-0.5%

12、20260330-0403,账855保588,0.9%

11、20260323-0327,账847保334,0.7%

10、20260316-0320,账841保728,0.1%

9、20260309-0313,账840保722,2.7%

8、20260302-0306,账817保686,2.3%

7、20260224-0227,账798保312,-4.4%

6、20260209-0213,账835保143,-0.3%

5、20260202-0206,账838保550,-2.1%

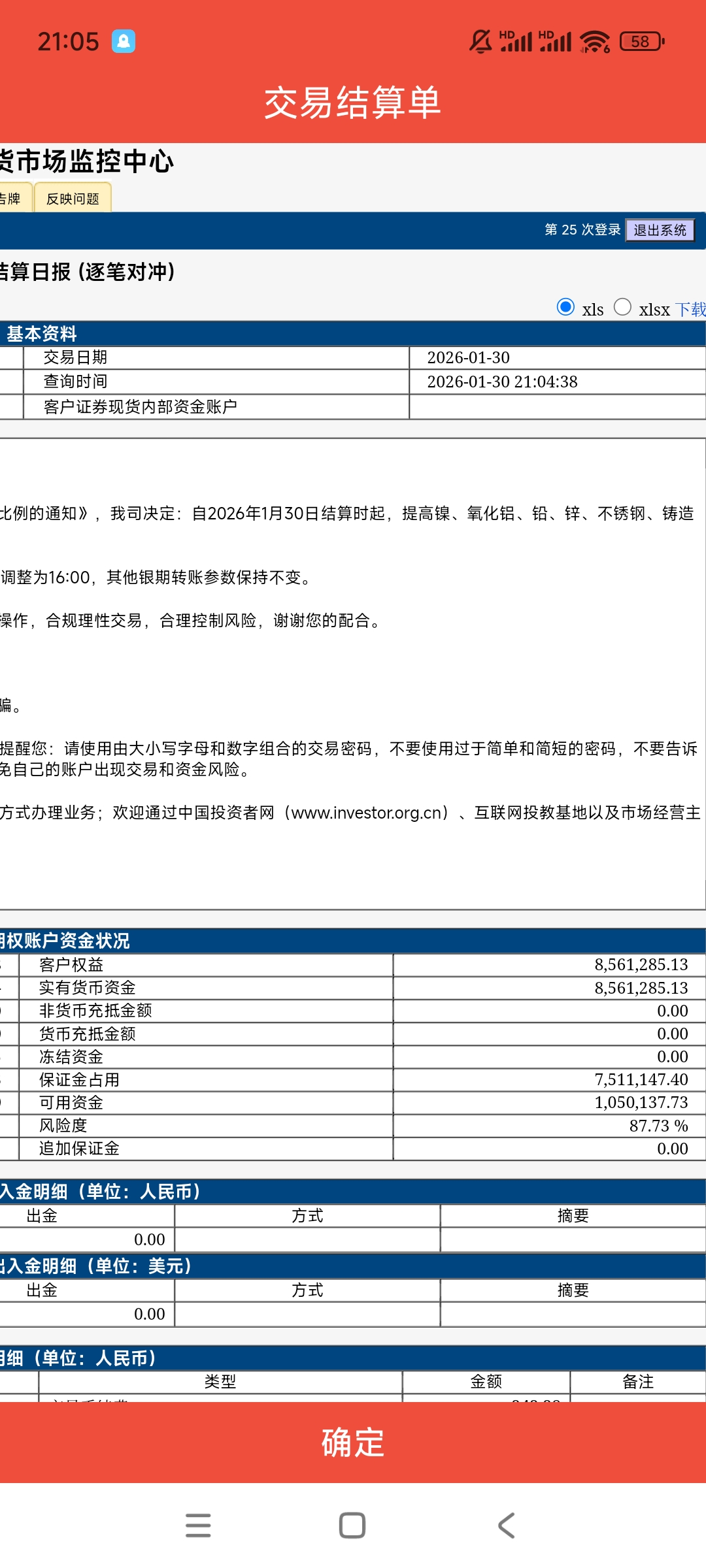

4、20260126-0130,账856保751,+2.7%

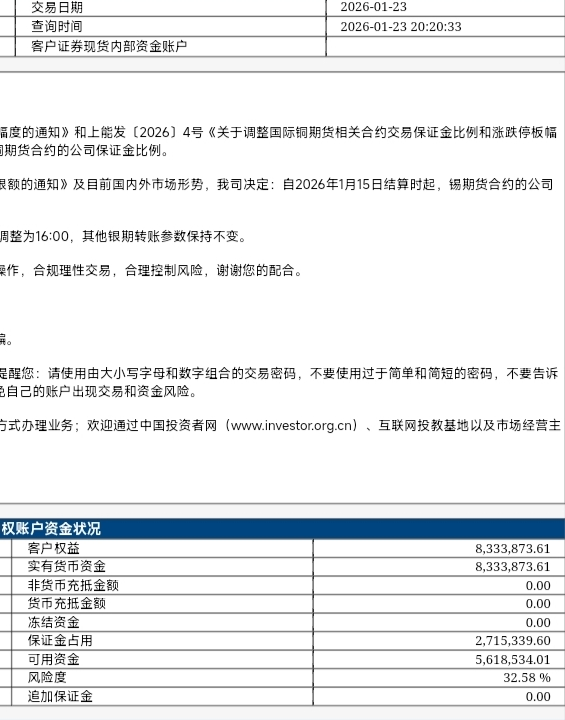

3、20260119-0123,账833保271,+0.6%

2、20260112-0116,账828保329,+3.5%

1、20260108-0109,账800保0

¥¥¥¥¥¥¥¥¥¥¥¥¥¥¥¥¥¥¥¥¥

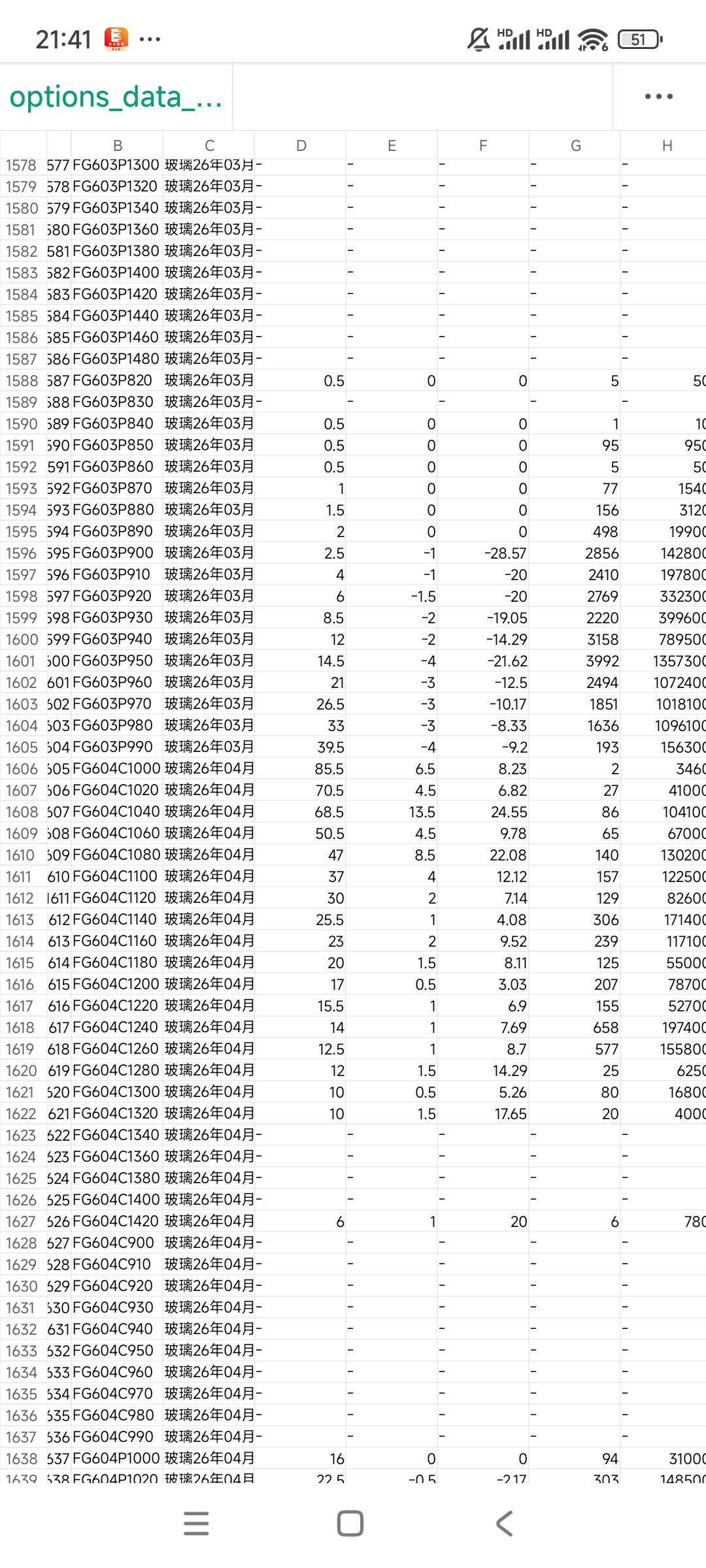

0731多晶硅生猪纯碱都实值了,多晶硅有买沽保护择机换成空单,其余就没别的招只有等到期

0724这周没钱基本没动,感觉产能过剩快要到头了螺纹pvc玻璃氧化铝多晶硅纯碱生猪依序卖沽

0710折腾半年算是过了新手期进入成长阶段,除了闭眼虚值双卖,加大组合投入。看跌不动用虚几档的垂直价差下单,看多空的直接上牛三腿搏一搏

0703上海确实没有期权组合保证金,广期所多晶硅垂直价差也没申请成功不知原因

0626上海到期释放许多保证金使劲用风险度还只有50%,好像上海没有组合保证金

0618大连到期,不惧端午节风险度83%了,下周上海到期

0612郑州到期玻璃纯碱还是双卖看不涨有大底,尿素多

0605碳酸锂多晶硅到期,鸡蛋4300卖购用了多单止损

0529上周到期很多保证金还剩不少,目前仓位控制是单品价值不超过资产的40%,止损按1%-2%估大约每单止损不超过5万,按目前节奏大约能实现年化30%。

0522鸡蛋被行权亏了几个,下周氧化铝P2550接近实值,买了P2500对冲可以省16元时间价值

0515这周到期很多很遗憾PTA和烧碱PUT被行权了,好在比例很小变成期货多单后一赚一赔

0430多豆粕鸡蛋白银沥青 空生猪PVC纯碱玻璃螺纹钢

0424上期所行权释放很多保证金,下周又可以开开开了,多银镍锂甲醇pp豆粕玉米空螺纹氧化铝pvc纯碱

0413大商所行权,卖沽豆粕拿了点多单

0330石化大波动继续双卖

0323对二甲苯的行权日

0316PVC被行权了,不敢做多头那继续卖购吧

0313没抗住诱惑双卖了,最好是不谈不打木头人

0306波斯出事石化大爆发,国运真好过剩的产能一下子就变天了,这周卖的有点多等下周到期吧

0227这周大亏回到起点,生猪作死搞了些平值被行权吃瘪,锂末日、郑州下周

0213上海郑州到期了都是虚值释放好多保证金,下面大连也末日了就先搞一搞玉米豆油

0206这周吐血,仓位太重极端行情搞的手忙脚乱,仓位轻点卖沽风险可控

0126卖的白银6600太多了不到期不好平仓,以后注意无论如何保证金要低于50%

0123这周出去玩了没怎么开单收权利金,虚值卖沽一个好处就是不用看盘买定离手

0116新手第一周没任何技巧就是主观断定一个虚值价位裸卖沽。

*************************************************

¥¥¥¥¥¥¥¥¥¥¥¥¥¥¥¥¥¥¥¥¥

29、20260727-0731,账979保810,1.1%

28、20260720-0724,账968保816,0.1%

27、20260713-0718,账967保752,0.9%

26、20260706-0710,账958保802,1.1%

***********华丽的分界线**************

半年卖方赚了18%超出预期,除去二个月的入金新手期外周净值都能稳定增长,按这趋势年化50不是梦。作为从股市转场来的赌狗不预判行情是很无聊的,所以今后会开三腿策略增加对行情的预判,净值波动也会增加。最后总结一下极度虚值卖方:1、基本不需要预判行情,双卖就可以;2、仓位十分重要不要出现浮亏时会感到紧张,估算的仓位比例是按货值占比40%保证金占比4%,这样单品种亏损就不会超过1%;3、提前止损好像没必要,耐心等到实值并且时间价值归零再认赔平仓就好,其他方法或者浪费胜率或者消耗精力事后看真没必要。

*********以下是卖极度虚值的周收益记录***********

25、20260629-0703,账947保752,1.3%

24、20260622-0626,账934保477,1.7%

23、20260615-0618,账918保764,1.0%

22、20260608-0612,账909保670,0.1%

21、20260601-0605,账908保614,0.4%

20、20260525-0529,账904保666,1.3%

19、20260518-0522,账892保703,0.0%

18、20260511-0515,账892保570,0.8%

17、20260506-0508,账885保691,0.8%

16、20260427-0430,账878保553,1.2%

15、20260420-0424,账867保243,0.9%

14、20260413-0417,账859保410,1%

13、20260406-0410,账850保503,-0.5%

12、20260330-0403,账855保588,0.9%

11、20260323-0327,账847保334,0.7%

10、20260316-0320,账841保728,0.1%

9、20260309-0313,账840保722,2.7%

8、20260302-0306,账817保686,2.3%

7、20260224-0227,账798保312,-4.4%

6、20260209-0213,账835保143,-0.3%

5、20260202-0206,账838保550,-2.1%

4、20260126-0130,账856保751,+2.7%

3、20260119-0123,账833保271,+0.6%

2、20260112-0116,账828保329,+3.5%

1、20260108-0109,账800保0

¥¥¥¥¥¥¥¥¥¥¥¥¥¥¥¥¥¥¥¥¥

0731多晶硅生猪纯碱都实值了,多晶硅有买沽保护择机换成空单,其余就没别的招只有等到期

0724这周没钱基本没动,感觉产能过剩快要到头了螺纹pvc玻璃氧化铝多晶硅纯碱生猪依序卖沽

0710折腾半年算是过了新手期进入成长阶段,除了闭眼虚值双卖,加大组合投入。看跌不动用虚几档的垂直价差下单,看多空的直接上牛三腿搏一搏

0703上海确实没有期权组合保证金,广期所多晶硅垂直价差也没申请成功不知原因

0626上海到期释放许多保证金使劲用风险度还只有50%,好像上海没有组合保证金

0618大连到期,不惧端午节风险度83%了,下周上海到期

0612郑州到期玻璃纯碱还是双卖看不涨有大底,尿素多

0605碳酸锂多晶硅到期,鸡蛋4300卖购用了多单止损

0529上周到期很多保证金还剩不少,目前仓位控制是单品价值不超过资产的40%,止损按1%-2%估大约每单止损不超过5万,按目前节奏大约能实现年化30%。

0522鸡蛋被行权亏了几个,下周氧化铝P2550接近实值,买了P2500对冲可以省16元时间价值

0515这周到期很多很遗憾PTA和烧碱PUT被行权了,好在比例很小变成期货多单后一赚一赔

0430多豆粕鸡蛋白银沥青 空生猪PVC纯碱玻璃螺纹钢

0424上期所行权释放很多保证金,下周又可以开开开了,多银镍锂甲醇pp豆粕玉米空螺纹氧化铝pvc纯碱

0413大商所行权,卖沽豆粕拿了点多单

0330石化大波动继续双卖

0323对二甲苯的行权日

0316PVC被行权了,不敢做多头那继续卖购吧

0313没抗住诱惑双卖了,最好是不谈不打木头人

0306波斯出事石化大爆发,国运真好过剩的产能一下子就变天了,这周卖的有点多等下周到期吧

0227这周大亏回到起点,生猪作死搞了些平值被行权吃瘪,锂末日、郑州下周

0213上海郑州到期了都是虚值释放好多保证金,下面大连也末日了就先搞一搞玉米豆油

0206这周吐血,仓位太重极端行情搞的手忙脚乱,仓位轻点卖沽风险可控

0126卖的白银6600太多了不到期不好平仓,以后注意无论如何保证金要低于50%

0123这周出去玩了没怎么开单收权利金,虚值卖沽一个好处就是不用看盘买定离手

0116新手第一周没任何技巧就是主观断定一个虚值价位裸卖沽。

*************************************************

0

开心一刻亏钱了实盘讨论亏损的垂直价差如何处理?

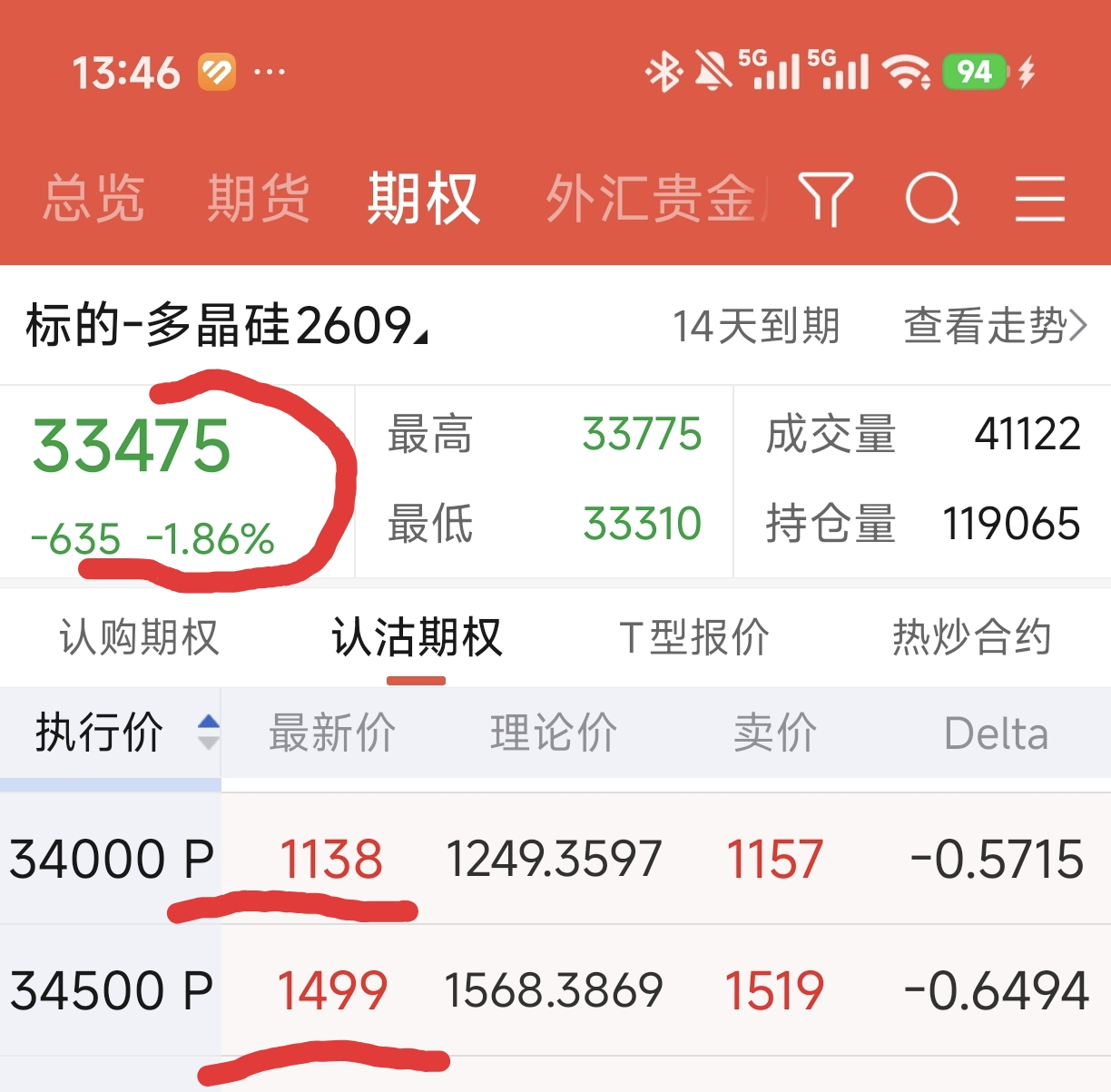

多晶硅的卖沽价差都成实值了,持有到期还都是实值那么多空抵消,

亏损=(34500-34000)-(701.8-518)=317

处理方法,平仓34000买沽同时现价33475开空单,要点就是为了得到600多的时间价值。现在手中34500的实值卖沽和33475的空单,共收取权利金=701-518+1138=1321

持有到期只要不大涨,那么收益=33475-34500+1321=296,很神奇的就扭亏为盈了。

风险点是多晶硅如果触底反转,从33475涨过34500从而卖沽重回虚值丢了多单暴露风险

多晶硅的卖沽价差都成实值了,持有到期还都是实值那么多空抵消,

亏损=(34500-34000)-(701.8-518)=317

处理方法,平仓34000买沽同时现价33475开空单,要点就是为了得到600多的时间价值。现在手中34500的实值卖沽和33475的空单,共收取权利金=701-518+1138=1321

持有到期只要不大涨,那么收益=33475-34500+1321=296,很神奇的就扭亏为盈了。

风险点是多晶硅如果触底反转,从33475涨过34500从而卖沽重回虚值丢了多单暴露风险

0

昨天大连到期,铁矿和豆粕刚好就在行权价附近就做了平值双卖,效果很不错,首先吃到了不菲的时间价值,然后实值部分仅仅被行权不到二成,最后期货还都顺利平仓了。

到期日卖出平值期权算是个套利,几个逻辑,1、收盘价和均价有偏离导致有价值的单子被当成虚值弃权了,2、实值不多时部分买家考虑风险或资金会主动弃权。

裸体双卖可行,也可以用期货对冲吃到时间价值,风险就是承担一天的波动。

近期氯碱类一路向南,玻璃螺纹钢pvc这些终端产品会先站稳,然后纯碱骚碱也会站住,虚值卖沽搞起来

到期日卖出平值期权算是个套利,几个逻辑,1、收盘价和均价有偏离导致有价值的单子被当成虚值弃权了,2、实值不多时部分买家考虑风险或资金会主动弃权。

裸体双卖可行,也可以用期货对冲吃到时间价值,风险就是承担一天的波动。

近期氯碱类一路向南,玻璃螺纹钢pvc这些终端产品会先站稳,然后纯碱骚碱也会站住,虚值卖沽搞起来

0

做了笔多晶硅的垂直价差,看多跌不到34500则盈利。

卖P34500收租701,买P34000保护费518,期望盈利53按组合保证金年化大约39%

最大盈利=701-518=183,ps2609高于34500

最大亏损=500-183=316,跌倒34000

有点郁闷刚建好仓位就开始跌了

卖P34500收租701,买P34000保护费518,期望盈利53按组合保证金年化大约39%

最大盈利=701-518=183,ps2609高于34500

最大亏损=500-183=316,跌倒34000

有点郁闷刚建好仓位就开始跌了

0

第一个牛三腿标的选择了螺纹钢rb2610(现价3070),还有80天到期

卖C3250收租17

买C3150花费30

卖P3050收租46

3250盈利最多=17+(100-30)+46=123

盈亏平衡点=3050-(17+46-30)=3017

以上构建了一个牛三腿小幅看多策略,如果螺纹钢继续下跌那么亏损无限,要对冲可以花费25买P3000当下跌保护,整体还是正期望收益。

卖C3250收租17

买C3150花费30

卖P3050收租46

3250盈利最多=17+(100-30)+46=123

盈亏平衡点=3050-(17+46-30)=3017

以上构建了一个牛三腿小幅看多策略,如果螺纹钢继续下跌那么亏损无限,要对冲可以花费25买P3000当下跌保护,整体还是正期望收益。

0

虚值卖不要预判行情,对我这种每日看盘的来说实在有些浪费,所以要开始加大投入需要预判的策略。

一、垂直价差,有牛市卖沽之类的叫法

很简单卖出一个期权收租,再花一点钱买一个虚一点的期权。因为卖出的期权不太虚所以表达了对行情的看法,买入的期权就是一个保护,当两个都归零不行权收益最大。还有一种先付出期权金的组合效果也一样,我不用就不说了。

二、牛三腿熊三腿

这个策略也简单,在收租的基础上增加行情的预判。

极度虚值双卖不用考虑方向,现在有了预判就可以在卖出时调整一下虚值度,再增加一个买入。

这样在行情箱式整理时收益会大增,产业过剩并且现货跌进成本价的品种都适用,目前看多晶硅pvc玻璃生猪碱都是下有成本支撑上有套保压价都可以拼一拼三腿策略。

三、组合策略的要点是动态评估持有价值,决定何时要拆腿,这个有待于以后的实践体会,开仓就根据预判操作即可。

一、垂直价差,有牛市卖沽之类的叫法

很简单卖出一个期权收租,再花一点钱买一个虚一点的期权。因为卖出的期权不太虚所以表达了对行情的看法,买入的期权就是一个保护,当两个都归零不行权收益最大。还有一种先付出期权金的组合效果也一样,我不用就不说了。

二、牛三腿熊三腿

这个策略也简单,在收租的基础上增加行情的预判。

极度虚值双卖不用考虑方向,现在有了预判就可以在卖出时调整一下虚值度,再增加一个买入。

这样在行情箱式整理时收益会大增,产业过剩并且现货跌进成本价的品种都适用,目前看多晶硅pvc玻璃生猪碱都是下有成本支撑上有套保压价都可以拼一拼三腿策略。

三、组合策略的要点是动态评估持有价值,决定何时要拆腿,这个有待于以后的实践体会,开仓就根据预判操作即可。

0

@ji1si2lu3

还是新手大家一起讨论吧,垂直价差最大损失锁定所以说止损可以很从容,目前就只有pvc4400-4300组合亏损,9月到期还早就没有止损。实际上应该评估一下概率在决定是不是要提前平仓是的,垂直价差盈亏比不对等的。持有到期的情况下,可能赚多次小的,亏一把大的。

0

@ji1si2lu3

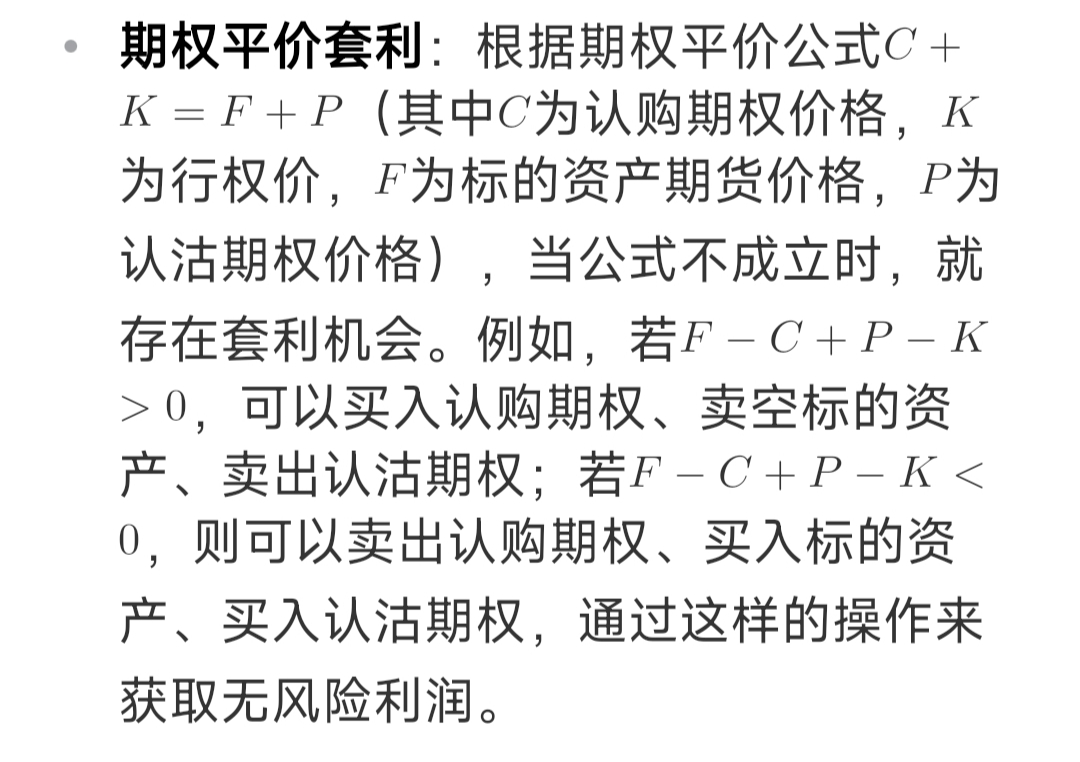

说一说垂直价差策略尝试了好几笔有豆一玉米氧化铝豆粕pvc多晶硅,全部是认沽牛市价差即卖出高价格的看跌期权收租金,然后买入较低价格的看跌期权做为保护。有了一些体会。一、需要判断行情,因为只有轻度虚值才有操作价值,看对了两份期权全归零赚最多,看错了就是都行权亏最多。二、要计算一下期望收益值,大多数组合是没有价值的,需要认真筛选三、千万不要用软件提供的套利模式下单,会浪费好几个价位。要手工操作先卖出再方向判断错了,要提前止损吗?

1

赞同来自: kolanta

说一说垂直价差策略

尝试了好几笔有豆一玉米氧化铝豆粕pvc多晶硅,全部是认沽牛市价差即卖出高价格的看跌期权收租金,然后买入较低价格的看跌期权做为保护。有了一些体会。

一、需要判断行情,因为只有轻度虚值才有操作价值,看对了两份期权全归零赚最多,看错了就是都行权亏最多。

二、要计算一下期望收益值,大多数组合是没有价值的,需要认真筛选

三、千万不要用软件提供的套利模式下单,会浪费好几个价位。要手工操作先卖出再买入,还可以赚一些滑点。

四、还要考虑提前平仓,行情猜对了组合很快就赚到足额收益,后面继续持有价值很低

五、确实很省心,开仓后偶尔看看就好,懒人就等到末日时再考虑平个单边。

今天做了笔多晶硅的认沽牛市,最大盈利210最大亏损290,期望盈利价差是28元标准保证金模式下年化27%,如果蒙对行情8手盈利超过8*3*210*2/3=3360就可以平仓了

pvc组合目前是亏的,下个月到期收在4400以上就赚最多。

pvc组合目前是亏的,下个月到期收在4400以上就赚最多。

尝试了好几笔有豆一玉米氧化铝豆粕pvc多晶硅,全部是认沽牛市价差即卖出高价格的看跌期权收租金,然后买入较低价格的看跌期权做为保护。有了一些体会。

一、需要判断行情,因为只有轻度虚值才有操作价值,看对了两份期权全归零赚最多,看错了就是都行权亏最多。

二、要计算一下期望收益值,大多数组合是没有价值的,需要认真筛选

三、千万不要用软件提供的套利模式下单,会浪费好几个价位。要手工操作先卖出再买入,还可以赚一些滑点。

四、还要考虑提前平仓,行情猜对了组合很快就赚到足额收益,后面继续持有价值很低

五、确实很省心,开仓后偶尔看看就好,懒人就等到末日时再考虑平个单边。

今天做了笔多晶硅的认沽牛市,最大盈利210最大亏损290,期望盈利价差是28元标准保证金模式下年化27%,如果蒙对行情8手盈利超过8*3*210*2/3=3360就可以平仓了

1

赞同来自: ji1si2lu3

@ji1si2lu3

多晶硅产能过剩期货贴水,未来需求会不会逆转。成本不可能大幅下降,电力大头,工业硅也差不多。需求仍要持续增长,大头光伏要继续发展的,半导体硅更不用说了都长上天,以后需求也是无底洞。有没有懂多晶硅的,查了价格资料是保质期半年,但是多晶硅本身很稳定,过期了是否经过检测处理能够重新满足交割标准,若可以的话以后硅基生物时代的多晶硅就是硬通货我是长期跟踪工业硅的,只能告诉你多晶硅上游工业硅目前是严重的产能过剩。并且由于工艺的改进,工业硅成本一直在掉。

0

多晶硅产能过剩期货贴水,未来需求会不会逆转。成本不可能大幅下降,电力大头,工业硅也差不多。需求仍要持续增长,大头光伏要继续发展的,半导体硅更不用说了都长上天,以后需求也是无底洞。

有没有懂多晶硅的,查了价格资料是保质期半年,但是多晶硅本身很稳定,过期了是否经过检测处理能够重新满足交割标准,若可以的话以后硅基生物时代的多晶硅就是硬通货

有没有懂多晶硅的,查了价格资料是保质期半年,但是多晶硅本身很稳定,过期了是否经过检测处理能够重新满足交割标准,若可以的话以后硅基生物时代的多晶硅就是硬通货

0

@ji1si2lu3

今天上海到期白银P15000打到了实值,这次没有对冲,熬到下午认赔平仓大概花了三万,随手卖出P12000把权利金拿到手再说。开户半年收益15%,资金全部到位也就二个多月,年化可能有40太高了,以后多开些垂直价差组合单降低利润降低风险。楼主判断趋势卖期权吗?还是双卖?

0

@ji1si2lu3

又做了笔pvc垂直价差,一手期望收益7元,100手二个月赚3500元,目前保证金25万,年化8。若按组合收保证金估计5万就够,那么年化就40多了楼主求教一手收益7元是怎么算出来的?我理解一手收益应该是86-48=38吗?

0

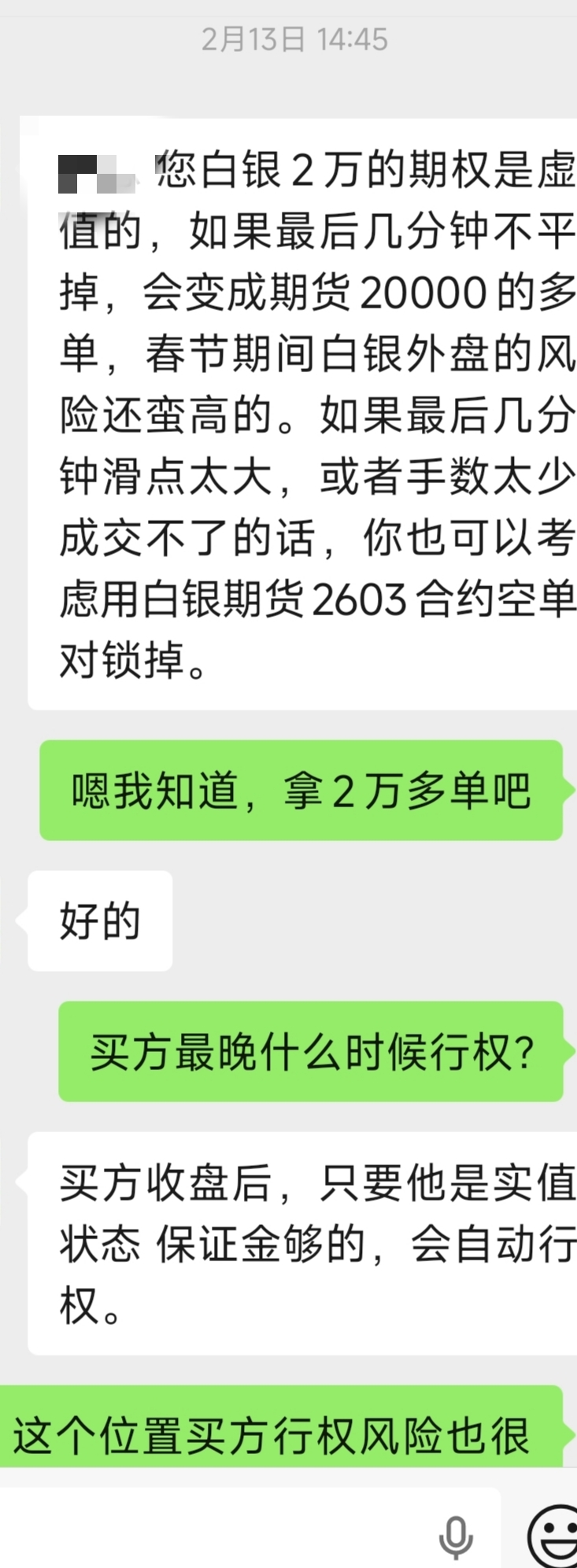

今天上海到期白银P15000打到了实值,这次没有对冲,熬到下午认赔平仓大概花了三万,随手卖出P12000把权利金拿到手再说。

开户半年收益15%,资金全部到位也就二个多月,年化可能有40太高了,以后多开些垂直价差组合单降低利润降低风险。

开户半年收益15%,资金全部到位也就二个多月,年化可能有40太高了,以后多开些垂直价差组合单降低利润降低风险。

0

Maili - 在投资领域,赚钱谁都能赚,但是,尽量减少回撤,才是真能力。因为跟其他行业不同,在这如果你够激进,有时一次就让你输光。

@ji1si2lu3

我的etf期权倒是用券商的交易app就可以组合保证金了。

又做了笔pvc垂直价差,一手期望收益7元,100手二个月赚3500元,目前保证金25万,年化8。若按组合收保证金估计5万就够,那么年化就40多了商品期权也可以组合保证金么?是需要专门的交易软件才可以操作么?我的期货公司app根本没有这个选项,请问楼主是用的什么交易软件呢?

我的etf期权倒是用券商的交易app就可以组合保证金了。

2

@ji1si2lu3

盘中10手卖沽收了3.7万保证金(大概=10*4700*10*7%=3.3万),结算后只收了七千多点,不知道具体怎么算的,也不是按垂直价差风险敞口50点来算的,总之少了很多保证金其实在盘中也可以自己申请组合套利单去释放保证金的。快期有这个功能菜单。

如果下的是套利单,直接按价格高的那腿收取单边保证金。如果2腿分开开仓,则盘中先按双边收取保证金,盘后按价格高的那腿收取单边保证金。

0

@ji1si2lu3

尝试做了一笔价差,主要是想看看保证金怎么收的,系统会不会按价差算保证金,还是要提出申请才行。盘中10手卖沽收了3.7万保证金(大概=10*4700*10*7%=3.3万),结算后只收了七千多点,不知道具体怎么算的,也不是按垂直价差风险敞口50点来算的,总之少了很多保证金

二个月的豆子点差20,赢概率65%,输的概率35%

2

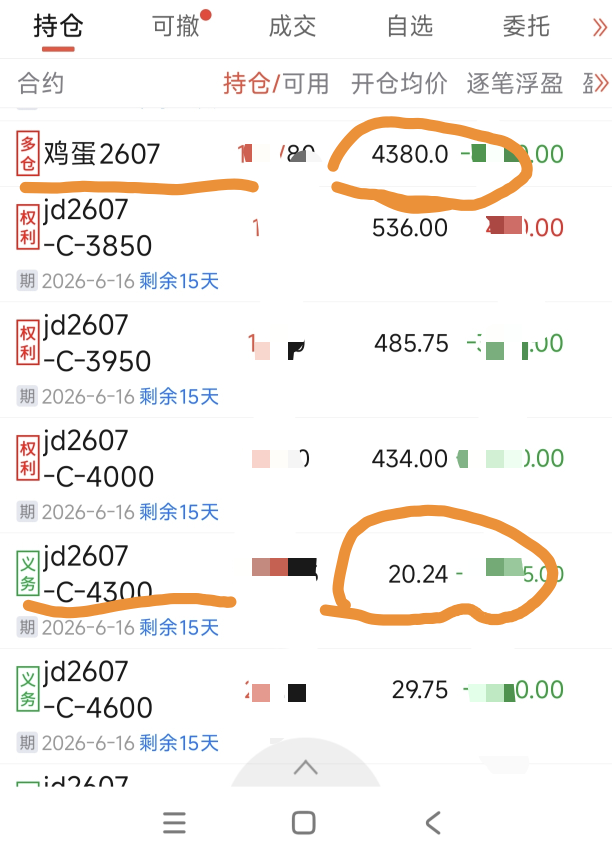

这周大连到期鸡蛋逃出生天总结一下过程,3500左右开的深虚卖购4300,遇到连续大涨叠加涨停变成实值,鸡蛋2607最高到了4485,再加上当时时间价值还有100多点浮亏巨大,在4380时大概亏二百多点实在不忍平仓,后来就开了期货多单想做动态对冲,想着熬到时间价值归零时平仓认赔80点。

期货开多单后就发现鸡蛋上涨乏力,远月近月不同步了,价格一直在4400附近很难受,被迫不停的做T,最后还在相对高位平掉了2/3的多单,期权到期归零而期货还没亏钱,过程很纠结结果确很喜人。

想吃时间价值搞动态对冲的都是量化,开期货备兑止损手动是没办法操作的,下一次止损尝试是,当深虚变成虚三档时直接平仓,或者买入一个垂直价差保护。

期货开多单后就发现鸡蛋上涨乏力,远月近月不同步了,价格一直在4400附近很难受,被迫不停的做T,最后还在相对高位平掉了2/3的多单,期权到期归零而期货还没亏钱,过程很纠结结果确很喜人。

想吃时间价值搞动态对冲的都是量化,开期货备兑止损手动是没办法操作的,下一次止损尝试是,当深虚变成虚三档时直接平仓,或者买入一个垂直价差保护。

0

@ji1si2lu3

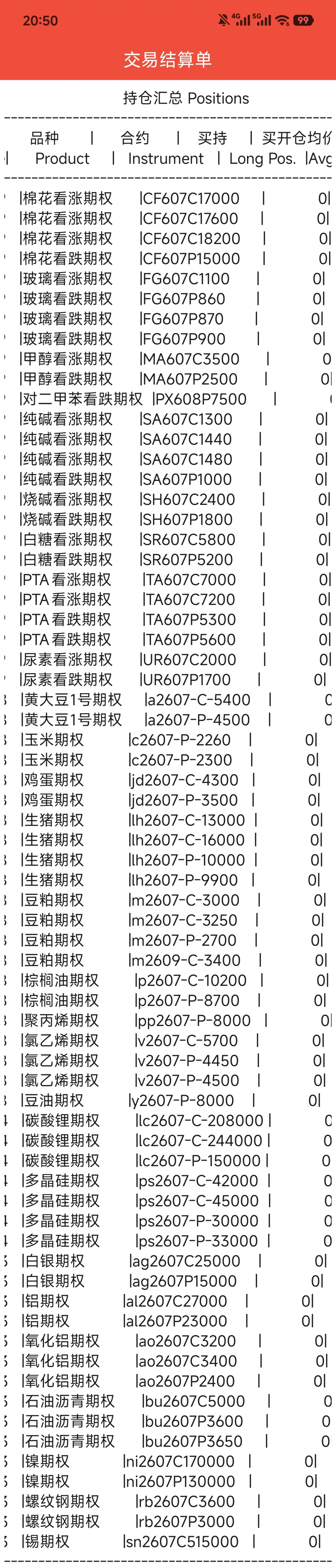

看了下目前持仓已经有20个品种,很多了基本是能开的都开上了。各品种保证金比例不一样,加上双开时还会有减免,如此实际杠杆比例就十分混乱,我打算按行权价对应的期货货值除以10来确定自己的理论保证金(所有品种都按10倍杠杠计)。ag2606p12000=3手,实际保证金100329(保证金比例22%),对应行权价的货值=12000*15*3=54万,则理论保证金是5.4万ao2606c3550=100楼主想请教一下,这20个品种是依据什么选出来的

0

@ji1si2lu3

总之,商品上千万别跟趋势作对,要评估整体风险灵活处理,千万别死扛。。

再二个交易日鸡蛋就熬出头了,4300卖购一度浮亏巨大,4380时开了多单对冲,几度折腾后目前还持有1/3的多单。实践下来“用多单对冲卖购不是好办法”,当期货价在止损价附近徘徊会很辛苦,需要不断的买卖,完全违背了卖极度虚值后就不闻不问的初衷,可能还是用垂直价差保护省事。佩服楼主大心脏。我之前也做了几手jd07卖购,结果一路涨上去碾空浮亏了不少。后来直接1)认亏平仓卖购 2)判断主力不会放过“碾空”,又反手开了JD07牛差。最后浮盈了些就平仓了。

总之,商品上千万别跟趋势作对,要评估整体风险灵活处理,千万别死扛。。

0

这周ao和px止损了,按持仓品种规模68个品种估计二十多个,每周到期15个中有二个会止损,因为Delta不超过0.1行权止损的比例可能会更低。现在手里的鸡蛋4300又是个雷,货值270个止损得亏3个。

0

@ji1si2lu3

作为期权卖方基本都是持有到期的,到期归零的起码有200个,变成实值行权的有3个,刚开始胡乱止损的也有三个,目前持仓有个鸡蛋3600卖购到实值了,这样算失败率=7/200=3.5%,低于预设的10%。楼主你这杠杆也太高了吧 有些品种是有相关性的 到时候一起跌 你不就爆仓了吗

这段时间操作下来感觉仓位管理比如何止损更重要,本来就没有追涨杀跌,标的又是极度虚值的,就算跌倒行权价也不是很担心,目前设计的仓位是单品资金占比4%,总体资金使用率80%,年化收益20%。

比如1000...

0

@ji1si2lu3

用凯利公式试算一下资金配比,期权卖方收益是正期望,也有比较明确的盈亏概率和盈亏比例。如果卖Delta=0.1的期权,止损放到几倍权利金是合理的?5倍,6倍,。。。还是8倍?根据概率计算都是正期望的,那么是几倍合理呢?楼主这个止损倍数是怎么定的?

f=p/a-q/b

f单票比例,p胜概率,a亏损率,q败概率,b盈利率

标的物选择30天期Delta=0.1虚值合约,杠杠算10倍,权利金0.2%,1%止损。Delta大概等同于败率,保证金比例6%-20%为方便计就算10%则杠杠10倍,权利金/期货价格差不多是0.2%多,5倍期权金止损就是1%的期货价格。

那么...

0

作为期权卖方基本都是持有到期的,到期归零的起码有200个,变成实值行权的有3个,刚开始胡乱止损的也有三个,目前持仓有个鸡蛋3600卖购到实值了,这样算失败率=7/200=3.5%,低于预设的10%。

这段时间操作下来感觉仓位管理比如何止损更重要,本来就没有追涨杀跌,标的又是极度虚值的,就算跌倒行权价也不是很担心,目前设计的仓位是单品资金占比4%,总体资金使用率80%,年化收益20%。

比如1000万资金那么可以开出8000万货值的期权,单票400万共20票,留200万应对临时提保证金,然后再适当双卖可能不需要保证金增加收益。

这段时间操作下来感觉仓位管理比如何止损更重要,本来就没有追涨杀跌,标的又是极度虚值的,就算跌倒行权价也不是很担心,目前设计的仓位是单品资金占比4%,总体资金使用率80%,年化收益20%。

比如1000万资金那么可以开出8000万货值的期权,单票400万共20票,留200万应对临时提保证金,然后再适当双卖可能不需要保证金增加收益。

0

@ji1si2lu3

探讨一下期权卖方如何止损楼主,是否可以买一个更虚的期权做保护? 好处是不管标的如何变动,盈亏比在开仓时就确定好了。简单持有到期就好了。

极度虚值权利金本来就很少,若碰到升波会产生巨大的浮亏,涨个几十倍洒洒水了,这时买入平仓肯定不合适,那么如何有效止损呢?

我的做法是安心等期权跌到实值时开期货单进行对冲,若再继续下跌时间价值会迅速减少甚至变成负值,这时再平仓就可,比直接平期权会少损失一个点以上。

以前做法是直接平仓,或者买虚二档保护,回过头看都不合算。

0

@ji1si2lu3

探讨一下期权卖方如何止损极度虚值权利金本来就很少,若碰到升波会产生巨大的浮亏,涨个几十倍洒洒水了,这时买入平仓肯定不合适,那么如何有效止损呢?我的做法是安心等期权跌到实值时开期货单进行对冲,若再继续下跌时间价值会迅速减少甚至变成负值,这时再平仓就可,比直接平期权会少损失一个点以上。以前做法是直接平仓,或者买虚二档保护,回过头看都不合算。这样就担心期货对冲完,行情又反转,期货亏损,期权回本的不够期货亏,不知道对不对

0

探讨一下期权卖方如何止损

极度虚值权利金本来就很少,若碰到升波会产生巨大的浮亏,涨个几十倍洒洒水了,这时买入平仓肯定不合适,那么如何有效止损呢?

我的做法是安心等期权跌到实值时开期货单进行对冲,若再继续下跌时间价值会迅速减少甚至变成负值,这时再平仓就可,比直接平期权会少损失一个点以上。

以前做法是直接平仓,或者买虚二档保护,回过头看都不合算。

极度虚值权利金本来就很少,若碰到升波会产生巨大的浮亏,涨个几十倍洒洒水了,这时买入平仓肯定不合适,那么如何有效止损呢?

我的做法是安心等期权跌到实值时开期货单进行对冲,若再继续下跌时间价值会迅速减少甚至变成负值,这时再平仓就可,比直接平期权会少损失一个点以上。

以前做法是直接平仓,或者买虚二档保护,回过头看都不合算。

0

看了下目前持仓已经有20个品种,很多了基本是能开的都开上了。各品种保证金比例不一样,加上双开时还会有减免,如此实际杠杆比例就十分混乱,我打算按行权价对应的期货货值除以10来确定自己的理论保证金(所有品种都按10倍杠杠计)。

ag2606p12000=3手,实际保证金100329(保证金比例22%),对应行权价的货值=12000*15*3=54万,则理论保证金是5.4万

ao2606c3550=100手,实际保证金312040(保证金比例12%),对应行权价的货值=3550*20*3=710万,则理论保证金是71万

如此就能够统一起来便于仓位管理风险控制。

豆银氧化铝沥青玉米棉花铜玻璃鸡蛋生猪豆粕镍聚丙烯。。。

a

ag

ao

bu

c

cf

cu

fg

jd

lh

m

ni

pp

px

rb

sa

sn

sr

ta

v

ag2606p12000=3手,实际保证金100329(保证金比例22%),对应行权价的货值=12000*15*3=54万,则理论保证金是5.4万

ao2606c3550=100手,实际保证金312040(保证金比例12%),对应行权价的货值=3550*20*3=710万,则理论保证金是71万

如此就能够统一起来便于仓位管理风险控制。

豆银氧化铝沥青玉米棉花铜玻璃鸡蛋生猪豆粕镍聚丙烯。。。

a

ag

ao

bu

c

cf

cu

fg

jd

lh

m

ni

pp

px

rb

sa

sn

sr

ta

v

0

用凯利公式试算一下资金配比,期权卖方收益是正期望,也有比较明确的盈亏概率和盈亏比例。

f=p/a-q/b

f单票比例,p胜概率,a亏损率,q败概率,b盈利率

标的物选择30天期Delta=0.1虚值合约,杠杠算10倍,权利金0.2%,1%止损。Delta大概等同于败率,保证金比例6%-20%为方便计就算10%则杠杠10倍,权利金/期货价格差不多是0.2%多,5倍期权金止损就是1%的期货价格。

那么p=0.9,a=0.1,q=0.1,b=0.02

f=0.9/0.1-0.1/0.02=4

得出结论就算极度虚值单票比例也不要超过4%,若按双卖资金占比可以到6%,总仓位低于80%,总共需要持仓15个品种。

f=p/a-q/b

f单票比例,p胜概率,a亏损率,q败概率,b盈利率

标的物选择30天期Delta=0.1虚值合约,杠杠算10倍,权利金0.2%,1%止损。Delta大概等同于败率,保证金比例6%-20%为方便计就算10%则杠杠10倍,权利金/期货价格差不多是0.2%多,5倍期权金止损就是1%的期货价格。

那么p=0.9,a=0.1,q=0.1,b=0.02

f=0.9/0.1-0.1/0.02=4

得出结论就算极度虚值单票比例也不要超过4%,若按双卖资金占比可以到6%,总仓位低于80%,总共需要持仓15个品种。

0

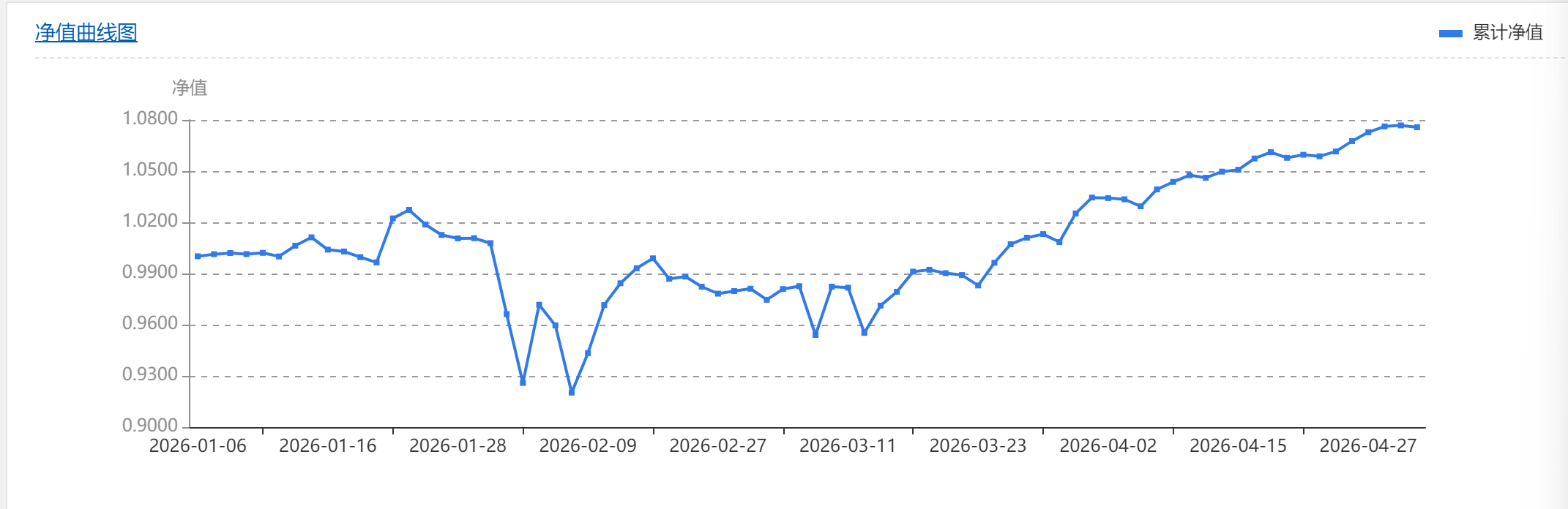

一月开户到现在四个月了,期初800期末878账面收益率9.7%,年化20有望。头两个月的回撤是因为平值生猪行权后遇到了大跌,后面就不再行权赌涨跌了。持仓大都是极度虚值的,还缺动态对冲的经验,遇到极端行情升波后要用期货进行对冲。

5

赞同来自: m300126 、luffy27 、horizon668 、yycomyy1

黑天鹅当然怕了,做好几点后就听天由命了,标的分散、别逆势加仓、相对高波建仓、大虚值,这样的话就算单品种遇到翻倍或者腰斩的行情整体也就回撤20%能抗住。

1

赞同来自: zouhaowuwei

不知不觉商品期权搞了三个月,经历一个轮回最新收益率6%,年化二十还是有希望的。期间也试了一些策略,结论就是脱裤子放屁没啥用,目前做法还是主观判断赌大小,只是用虚值给多点安全垫,简单粗暴,看多就是卖沽看空就是卖购。相对来说卖沽不容易遭遇黑天鹅,更适合收租。多品种多时段开仓,控制好仓位那么风险并不大。

0

@dengyao9977

单纯的期权卖方,基本就是 千日打柴一日烧的。做期权,学会赚vega钱,优于赚theta钱。谢谢指点,期权新手目前除了时间价值外其他的还没搞懂。以前做期货从不短线,所以大虚值卖沽很适合,买定离手后也不用关心行情。

0

卖沽最好场景是在牛皮市,现在的大牛市虽然也赚钱,但是远远赶不上持有多单啊。卖了好多6600的白银年化四点多当存款了,好像有点想当然了,不到期不好平仓*再遇上提保证金很被动,卖的手滑太多了。目前持仓白银铅双碱玻璃的大虚值卖沽。

0

@ji1si2lu3

计划资金占用率不超过30%,这样实际杆杆算3倍吧,800个资金量持仓总价值控制在2500以内,也不知道风险有多大,多余的保证金就放着能返个一点几的利息。我16号底部平掉了卖P,今天重新卖出了。兄还持有吗?

京公网安备 11010802031449号

京公网安备 11010802031449号