Edge

Edge Chrome

Chrome Firefox

Firefox

科创版封基好几个都折价厉害,但是也对应了科创版高位。终究还是要利用一下,用期权做个对冲,看看最终效果如何。

2026/8到期,选了506000 1/2,506005 1/2,1:1对冲科创50etf期权。期权对冲采用领口,上下方各约10%左右买沽卖购,保底是用折价应对10%的下跌空间,即不亏不赚。最好的结果是上涨,折价+净值上涨-对冲成本,最终最大盈利大约在20%左右。

当然目前由于没有明年8月的期权,采用的是12月,后面看情况续约。如果中间来个大涨大跌,有可能提前全部平仓或者平掉一条腿,就当是市场给发的红包了。

2026/8到期,选了506000 1/2,506005 1/2,1:1对冲科创50etf期权。期权对冲采用领口,上下方各约10%左右买沽卖购,保底是用折价应对10%的下跌空间,即不亏不赚。最好的结果是上涨,折价+净值上涨-对冲成本,最终最大盈利大约在20%左右。

当然目前由于没有明年8月的期权,采用的是12月,后面看情况续约。如果中间来个大涨大跌,有可能提前全部平仓或者平掉一条腿,就当是市场给发的红包了。

1

l93868 - 投资最后就是生活态度

赞同来自: owen11

拉了个统计指数:

结论:

它们是同涨同跌的,但波动率不一样。封基波动明显小于588000。

你的实际组合大约是 506000 和 506005 各一半。统计结果:

周期 组合与588000相关性 Beta 同涨同跌比例 ETF年化波动 封基组合年化波动

近20日 0.974 0.742 95.0% 51.5% 39.3%

近60日 0.962 0.727 93.3% 44.1% 33.3%

近120日 0.956 0.739 90.8% 36.9% 28.5%

这说明:

方向高度一致

相关性在0.95上下,很高,说明用 588000 期权对冲这两只封基是有基础的。

但封基弹性只有ETF的大约70%-75%

也就是说 588000 涨跌1%,你的封基组合大概只跟 0.73%-0.75%。

你现在1手期权对冲1.8万封基,有点偏“过度对冲”

你的封基约1.8万,1手 588000 期权名义也是约1.85万。

但按Beta算,封基真实科创50敞口大概只有:

1.8万 × 0.73 ≈ 1.3万

所以1手期权会比纯Beta对冲多一些。

506005比506000更贴近588000

506005的相关性和Beta略高,更适合作为对冲底仓;506000折价更大,但跟ETF贴合度略差。

结论:

它们是同涨同跌的,但波动率不一样。封基波动明显小于588000。

你的实际组合大约是 506000 和 506005 各一半。统计结果:

周期 组合与588000相关性 Beta 同涨同跌比例 ETF年化波动 封基组合年化波动

近20日 0.974 0.742 95.0% 51.5% 39.3%

近60日 0.962 0.727 93.3% 44.1% 33.3%

近120日 0.956 0.739 90.8% 36.9% 28.5%

这说明:

方向高度一致

相关性在0.95上下,很高,说明用 588000 期权对冲这两只封基是有基础的。

但封基弹性只有ETF的大约70%-75%

也就是说 588000 涨跌1%,你的封基组合大概只跟 0.73%-0.75%。

你现在1手期权对冲1.8万封基,有点偏“过度对冲”

你的封基约1.8万,1手 588000 期权名义也是约1.85万。

但按Beta算,封基真实科创50敞口大概只有:

1.8万 × 0.73 ≈ 1.3万

所以1手期权会比纯Beta对冲多一些。

506005比506000更贴近588000

506005的相关性和Beta略高,更适合作为对冲底仓;506000折价更大,但跟ETF贴合度略差。

0

l93868 - 投资最后就是生活态度

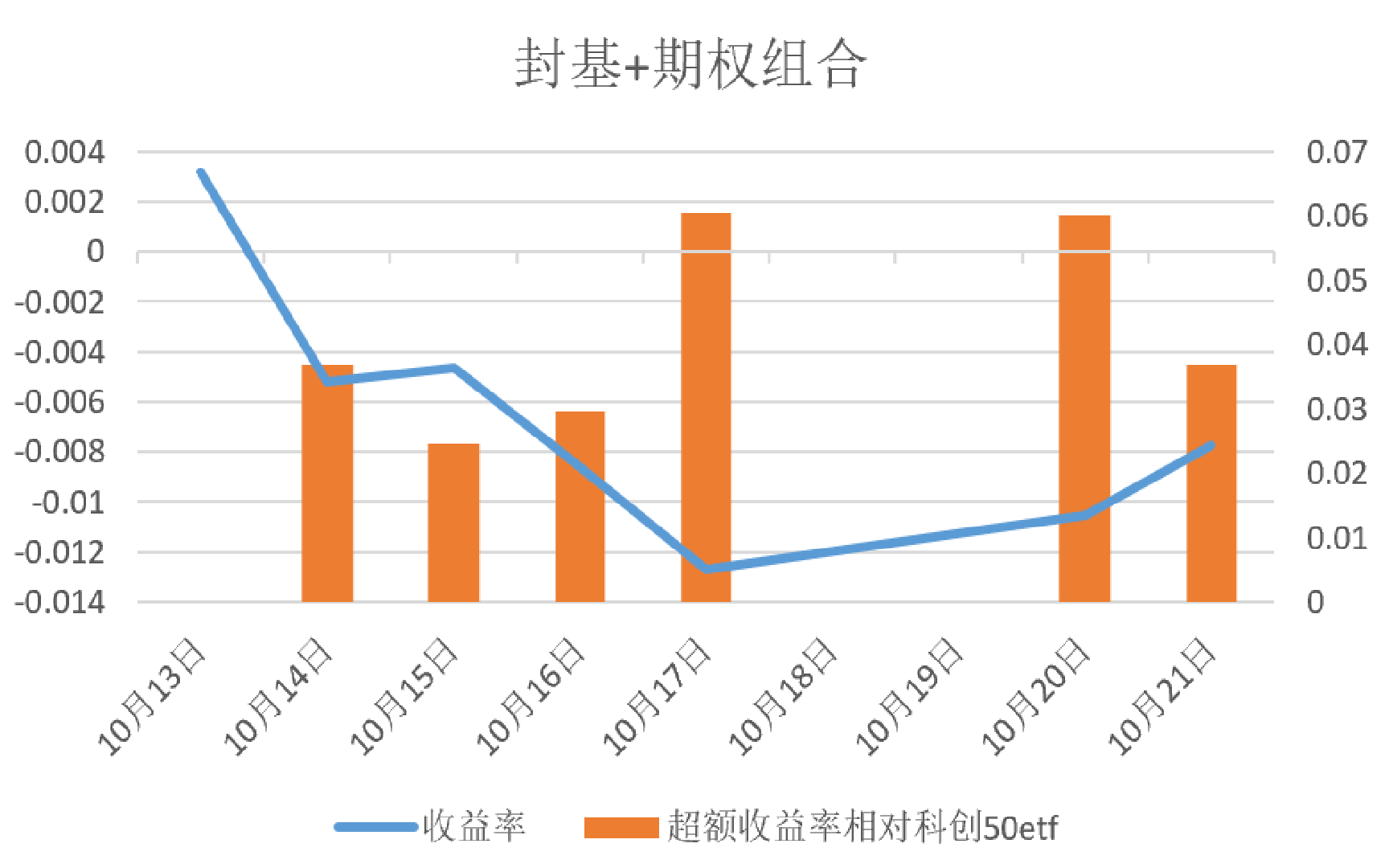

今天开始建仓:

标的 数量 成交价 金额

506005 5200份 1.725 8970元

506000 6900份 1.306 9011元

买 科创50沽9月1600 1张 0.0818 -818元

卖 科创50购9月1950 1张 0.1070 +1070元

588000到期位置 组合含义

1.60-1.95之间 期权大概率作废,你赚252元权利金,主要赚封基折价收敛

跌破1.60 put开始保护,越跌保护越明显

涨破1.95 卖call开始亏,上涨收益被压住

1.95附近 最舒服的上沿,封基上涨且call刚开始有压力

标的 数量 成交价 金额

506005 5200份 1.725 8970元

506000 6900份 1.306 9011元

买 科创50沽9月1600 1张 0.0818 -818元

卖 科创50购9月1950 1张 0.1070 +1070元

588000到期位置 组合含义

1.60-1.95之间 期权大概率作废,你赚252元权利金,主要赚封基折价收敛

跌破1.60 put开始保护,越跌保护越明显

涨破1.95 卖call开始亏,上涨收益被压住

1.95附近 最舒服的上沿,封基上涨且call刚开始有压力

0

@建淞

谢谢楼主老兄点名:)我也在做这个封基折价的套利,但是买入看跌期权价格太贵,远贵于卖出看涨的收益,相当于封基的折价被合成空头的溢价减弱了,建淞老师用卖出远月实值看涨确实很高明,既可以达到对冲效果,又避免了买过于贵的看跌期权。另一种方法是如果买入看跌平值期权,可以卖出一个深虚值的看跌补偿一下。

关于科创板封基套利,今年9月22日前后在我的帖子里已经有过讨论了。看一下截图

用远月合成空单对锁封基的测算。网友解读和你的思路完全一致。

不过,关于这个问题,我自己给出另外一个答案:用远月实值熊购来对锁套利。

1:到期指数下跌,折价封基按照正常的情况可能抗跌,熊购获利替代折价收益。

2:指数和基金到期都平稳,折价到手,熊购可能会有浮亏但不会超过折价比率。

3:继续大涨,熊...

1

赞同来自: gongxiaochun

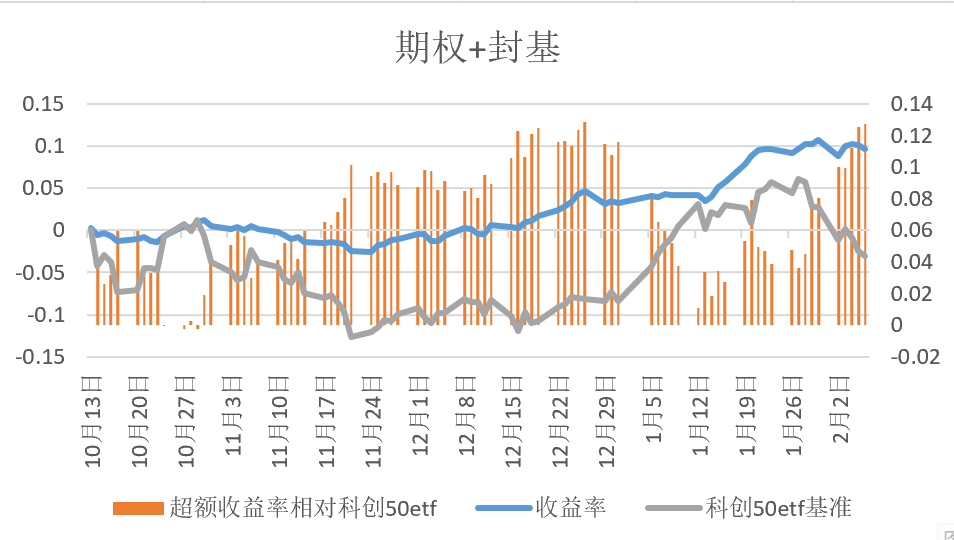

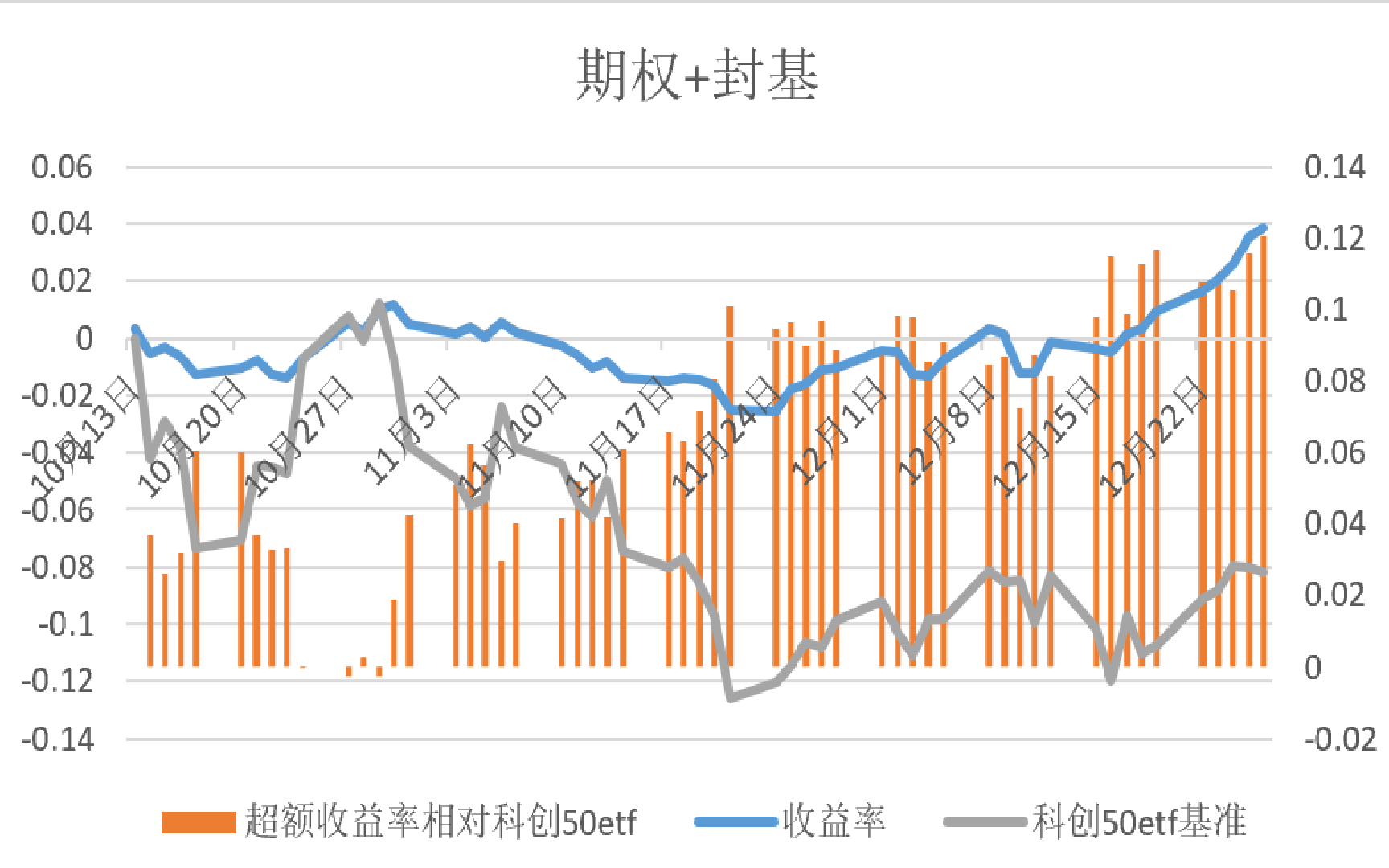

本策略好是好,就是太无聊了点。月初科创大幅飙升的时候因为净值变化很小,超额收益缩水,有点不爽,目前来看结果还是不错的,继续等待。收益率10%,稳步上涨,超额12%,在前期高点附近。

0

@hebeijingcha

实验结束,期权价格波动不但和指数有关,和波动率也有关系。我买入半年齐全图省事,结果基金赚的钱期权亏回去了。你数量算错了。推测你买的时候etf价格是1.4元,那你基金应该买14000份。

期权对于标的价格的保护是波动的,这点不同于期货,但是期权临期有一次确定性的观察期。

应该买近月期权,近月期权无论价格怎么波动,每个月快到期时候都有一次确定性的观察机会

1

赞同来自: l93868

实验结束,期权价格波动不但和指数有关,和波动率也有关系。我买入半年齐全图省事,结果基金赚的钱期权亏回去了。

期权对于标的价格的保护是波动的,这点不同于期货,但是期权临期有一次确定性的观察期。

应该买近月期权,近月期权无论价格怎么波动,每个月快到期时候都有一次确定性的观察机会

期权对于标的价格的保护是波动的,这点不同于期货,但是期权临期有一次确定性的观察期。

应该买近月期权,近月期权无论价格怎么波动,每个月快到期时候都有一次确定性的观察机会

2

赞同来自: KevinLe 、J978454019

经过几天持仓观察,以持有1月合约为例。

12月22日38元买入1手科创50沽1月1250。12月26日现价是18元。假如现在卖出平仓,亏损20元。

12月22日69元卖出1手科创50购1月1550。12月26日现价是90。假如现在买入平仓,亏损21元。

12月22日科创50etf1.406元。12月26日科创50etf1.419元。12月22日跟踪科创50的基金506000价格0.990元,以0.990买入资金14000元,12月26日506000现价是1.007。假如现在卖出506000,盈利236元。现在假如12月22日以买入跟踪科创50的代码为506000的基金为主,利用买入上述提到的期权与506000进行组合投资,分析组合的盈亏情况以及产生盈亏的原因。

问题如下。第一,只考虑期权方面,假如现在平仓,共亏损20 21=41元,如果持有到期,指数在1250至1550之间的话盈利69-38=31元。

因为期权价格受到各种因素干扰。开仓时候可以预见到到期那一刻盈亏情况为506000盈亏情况 期权收入31元。但在持有期权期间,影响期权价格的因素很多,即使指数在1250至1550之间,期权也可能出现亏损,所以只有在期权到期时候能够实现预期的对冲保护,持有期权期间对冲保护情况像拴着绳子的小狗,时好时坏。

买入主力合约,每月到期时都有一次确定性的保护机会。

持有远月合约需忍受小狗跑得较远时的浮亏。以及基金盈利期权亏损情况下无法平仓损失。

综上,持有近月合约,每月有一次确定性的观察机会,平仓机会较多,比较合适?

第二如果加强收益,能否买入远月合约,时间成本损失较慢,卖出近月合约,多赚时间成本?

12月22日38元买入1手科创50沽1月1250。12月26日现价是18元。假如现在卖出平仓,亏损20元。

12月22日69元卖出1手科创50购1月1550。12月26日现价是90。假如现在买入平仓,亏损21元。

12月22日科创50etf1.406元。12月26日科创50etf1.419元。12月22日跟踪科创50的基金506000价格0.990元,以0.990买入资金14000元,12月26日506000现价是1.007。假如现在卖出506000,盈利236元。现在假如12月22日以买入跟踪科创50的代码为506000的基金为主,利用买入上述提到的期权与506000进行组合投资,分析组合的盈亏情况以及产生盈亏的原因。

问题如下。第一,只考虑期权方面,假如现在平仓,共亏损20 21=41元,如果持有到期,指数在1250至1550之间的话盈利69-38=31元。

因为期权价格受到各种因素干扰。开仓时候可以预见到到期那一刻盈亏情况为506000盈亏情况 期权收入31元。但在持有期权期间,影响期权价格的因素很多,即使指数在1250至1550之间,期权也可能出现亏损,所以只有在期权到期时候能够实现预期的对冲保护,持有期权期间对冲保护情况像拴着绳子的小狗,时好时坏。

买入主力合约,每月到期时都有一次确定性的保护机会。

持有远月合约需忍受小狗跑得较远时的浮亏。以及基金盈利期权亏损情况下无法平仓损失。

综上,持有近月合约,每月有一次确定性的观察机会,平仓机会较多,比较合适?

第二如果加强收益,能否买入远月合约,时间成本损失较慢,卖出近月合约,多赚时间成本?

0

@hebeijingcha

可行。

长期来看无差别。

看到群主帖子连夜学习期权知识。请教群主是这样组合吗?一手期权配置14000元的封基?另外请教我直接买6月到期时间较长的期权不用每月移仓可行吗?和买主力合约每月移仓比有什么利弊?对。

可行。

长期来看无差别。

0

@赚钱买房

观察了几天,发现buy put涨的不好,sell call涨的好多了。 平价的情况下,delta不是差不多么,时间价值损耗差别这么大吗??

更新一波净值,比较平稳,总体在预期内,看来净值还要趴一段时间。用的合成空头,请问下不同行权价去buy put + sell call,合成的口头有差别吗??

观察了几天,发现buy put涨的不好,sell call涨的好多了。 平价的情况下,delta不是差不多么,时间价值损耗差别这么大吗??

0

sunkan

- 基金爱好者

- 基金爱好者

远月流动性太差,可以直接卖近月购,控制在升水4-5%左右的合约,权利金2.5-3%,做个备兑,每月换月,506000,506005,506002各买一部分合成底仓,我现在这个策略持有不少仓位。

0

@gongxiaochun

多谢,我理解你说的指数平稳浮亏,指的是熊购本身,没有考虑现货部分的组合对吧?人家这个帖子讨论的是封基+期权套利。因此如果你选卖出远月平值认购的话,相当于备兑。

还有一个问题,我想只卖购,然后持有到期,这样的话,是不是平值期权最划算,时间价值最大?

0

@建淞

还有一个问题,我想只卖购,然后持有到期,这样的话,是不是平值期权最划算,时间价值最大?

相互切磋取长补短,最好不要用大佬这样俗气的称呼:)熊购浮亏指的是开仓对冲之后股指继续上涨,组合本身会亏损但亏损有限,那么就比裸卖购要好许多了。整体收益不受限。买虚值认购就是为了这个达成这个目标。多谢,我理解你说的指数平稳浮亏,指的是熊购本身,没有考虑现货部分的组合对吧?

还有一个问题,我想只卖购,然后持有到期,这样的话,是不是平值期权最划算,时间价值最大?

0

@gongxiaochun

熊购浮亏指的是开仓对冲之后股指继续上涨,组合本身会亏损但亏损有限,那么就比裸卖购要好许多了。整体收益不受限。买虚值认购就是为了这个达成这个目标。

大佬,请教一下关于熊购的问题相互切磋取长补短,最好不要用大佬这样俗气的称呼:)

1. 为啥科创平稳,熊购会浮亏呢? 熊购指的不是买call价位高,卖call价位低吗?这样整体上是收权利金吧?

2. 既然有了折价的封闭基金,为啥还要认购虚值呢?

买封闭式基金现货,同时卖实值call,会不会是盈利概率更大的策略?缺点确实是上面封顶了,最多吃到折价收益率。

期权小白刚接触,希望能得到大佬的指点!

熊购浮亏指的是开仓对冲之后股指继续上涨,组合本身会亏损但亏损有限,那么就比裸卖购要好许多了。整体收益不受限。买虚值认购就是为了这个达成这个目标。

0

@建淞

1. 为啥科创平稳,熊购会浮亏呢? 熊购指的不是买call价位高,卖call价位低吗?这样整体上是收权利金吧?

2. 既然有了折价的封闭基金,为啥还要认购虚值呢?

买封闭式基金现货,同时卖实值call,会不会是盈利概率更大的策略?缺点确实是上面封顶了,最多吃到折价收益率。

期权小白刚接触,希望能得到大佬的指点!

谢谢楼主老兄点名:)关于科创板封基套利,今年9月22日前后在我的帖子里已经有过讨论了。看一下截图用远月合成空单对锁封基的测算。网友解读和你的思路完全一致。不过,关于这个问题,我自己给出另外一个答案:用远月实值熊购来对锁套利。1:到期指数下跌,折价封基按照正常的情况可能抗跌,熊购获利替代折价收益。2:指数和基金到期都平稳,折价到手,熊购可能会有浮亏但不会超过折价比率。3:继续大涨,熊购是有限浮亏,...大佬,请教一下关于熊购的问题

1. 为啥科创平稳,熊购会浮亏呢? 熊购指的不是买call价位高,卖call价位低吗?这样整体上是收权利金吧?

2. 既然有了折价的封闭基金,为啥还要认购虚值呢?

买封闭式基金现货,同时卖实值call,会不会是盈利概率更大的策略?缺点确实是上面封顶了,最多吃到折价收益率。

期权小白刚接触,希望能得到大佬的指点!

1

赞同来自: jx58245858

有了数据支持之后,我更能理解折价的意义了,并且通过做空科创50难以在风险可控的情况下赚取收益的原因,因为在科创50大幅向上波动的时候,封基大概率是跑不赢指数的,也就是会有负超额,那么组合的对冲端存在因为涨幅过大而追保(卖出认购)的可能性。

3

赞同来自: 党振霞 、KevinLe 、阿彪12345678

谢谢楼主老兄点名:)

关于科创板封基套利,今年9月22日前后在我的帖子里已经有过讨论了。看一下截图

用远月合成空单对锁封基的测算。网友解读和你的思路完全一致。

不过,关于这个问题,我自己给出另外一个答案:用远月实值熊购来对锁套利。

1:到期指数下跌,折价封基按照正常的情况可能抗跌,熊购获利替代折价收益。

2:指数和基金到期都平稳,折价到手,熊购可能会有浮亏但不会超过折价比率。

3:继续大涨,熊购是有限浮亏,而基金收益不会受限。

这个方案的看点是没有给封基戴帽子(封顶),也没有保护成本支出。供参考吧。

关于科创板封基套利,今年9月22日前后在我的帖子里已经有过讨论了。看一下截图

用远月合成空单对锁封基的测算。网友解读和你的思路完全一致。

不过,关于这个问题,我自己给出另外一个答案:用远月实值熊购来对锁套利。

1:到期指数下跌,折价封基按照正常的情况可能抗跌,熊购获利替代折价收益。

2:指数和基金到期都平稳,折价到手,熊购可能会有浮亏但不会超过折价比率。

3:继续大涨,熊购是有限浮亏,而基金收益不会受限。

这个方案的看点是没有给封基戴帽子(封顶),也没有保护成本支出。供参考吧。

0

今日盈利约0.4%。

很多人压根没懂领口对冲是什么,也不知道大涨大跌对双腿意味着什么。

建议爬首页的这个帖子找 @建淞 进修一下。

https://www.jisilu.cn/question/504545

很多人压根没懂领口对冲是什么,也不知道大涨大跌对双腿意味着什么。

建议爬首页的这个帖子找 @建淞 进修一下。

https://www.jisilu.cn/question/504545

0

我也做了一个月,收益大概就3%,主要就是基金有过一次补涨。

合成期权贴水如果很大其实就没啥意思了,净值不同步的关系是因为持仓比例是不一样的,成分股都不同,但因为主要是系统对冲,观察下来影响反而不是很大。

核心还是要看合成期权的贴水,这个参数要是合适,基金折价也正好偏大,就直接开,然后网格交易,多多少少油水还是有的,但不多罢了

我现在是全平了,在观察看看

合成期权贴水如果很大其实就没啥意思了,净值不同步的关系是因为持仓比例是不一样的,成分股都不同,但因为主要是系统对冲,观察下来影响反而不是很大。

核心还是要看合成期权的贴水,这个参数要是合适,基金折价也正好偏大,就直接开,然后网格交易,多多少少油水还是有的,但不多罢了

我现在是全平了,在观察看看

京公网安备 11010802031449号

京公网安备 11010802031449号