Edge

Edge Chrome

Chrome Firefox

Firefox

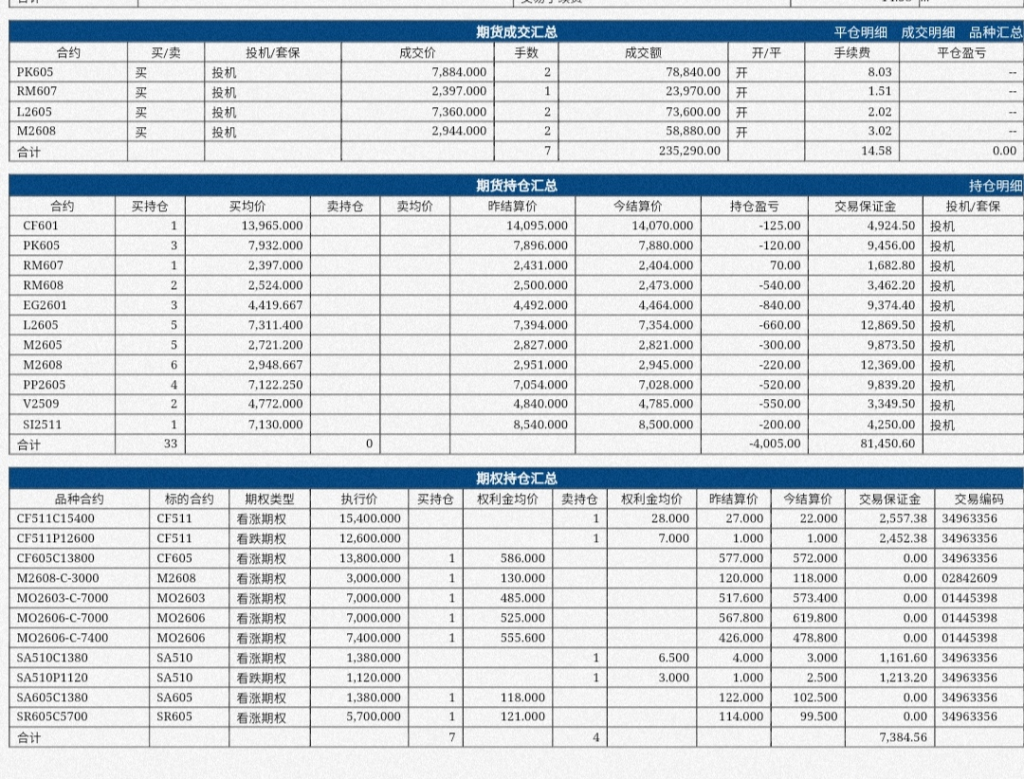

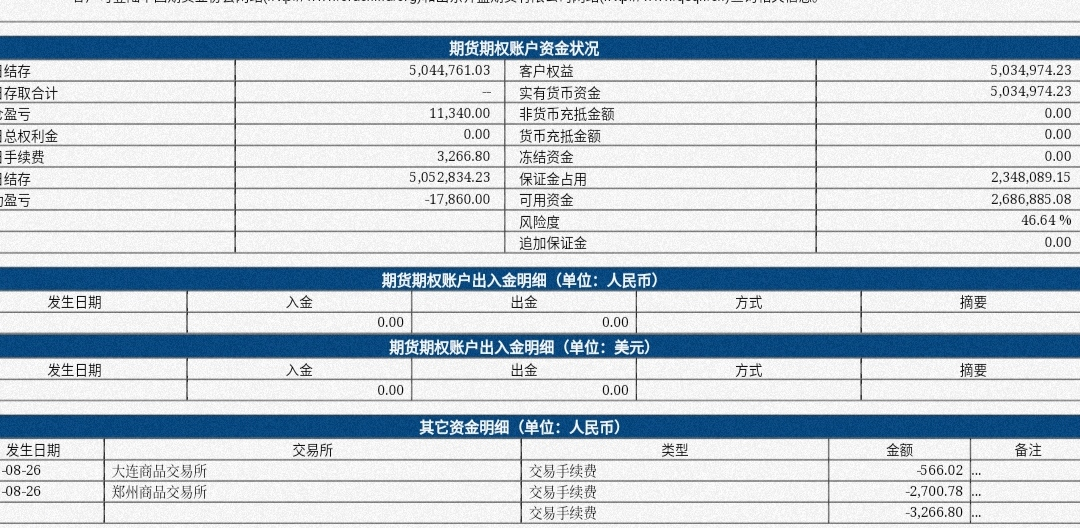

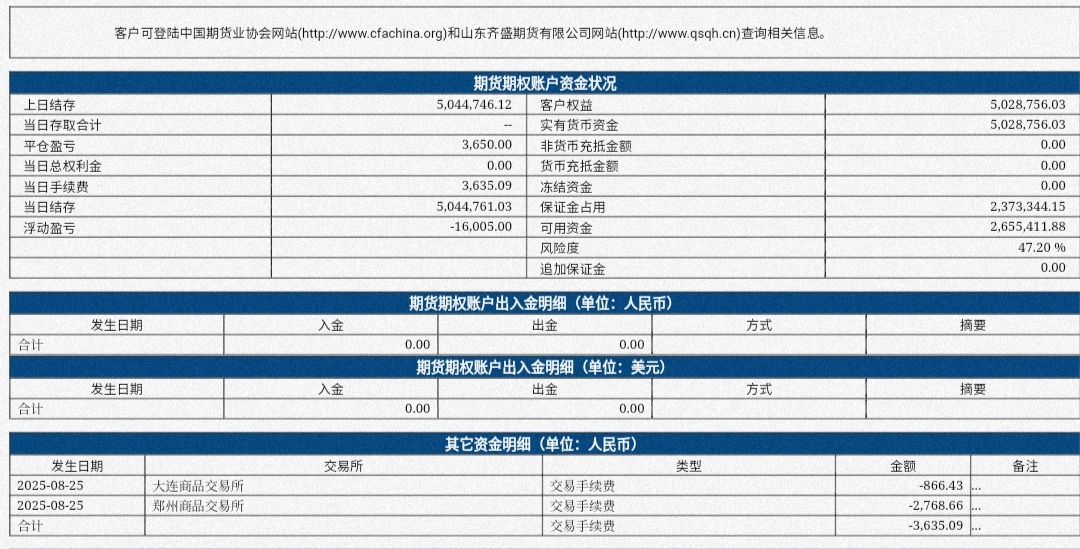

商品期货跨期套利,目标是赚近远月两个合约价差波动的钱。合约分散度高,持仓品种多。利用程序化高频交易,通过价差的低买高卖积少成多地把这个利润积攒起来。目前500万账户资金日平均成交量在1000手左右,价格活跃时可达到2000手,少的时候接近1000手。从2025年8月起运作一个新账户,初始资金500万,记录交易过程。

0

我也在做这个程序化策略,目前的体会就是手续费都是次要的,最大的损耗来自滑点,手续费也就是万分之几的幅度,滑点可以高达千二左右,如果无滑点的话收益可以翻倍,所以下一步准备重点研究市场微观结构,这又涉及到做市策略相关了。

3

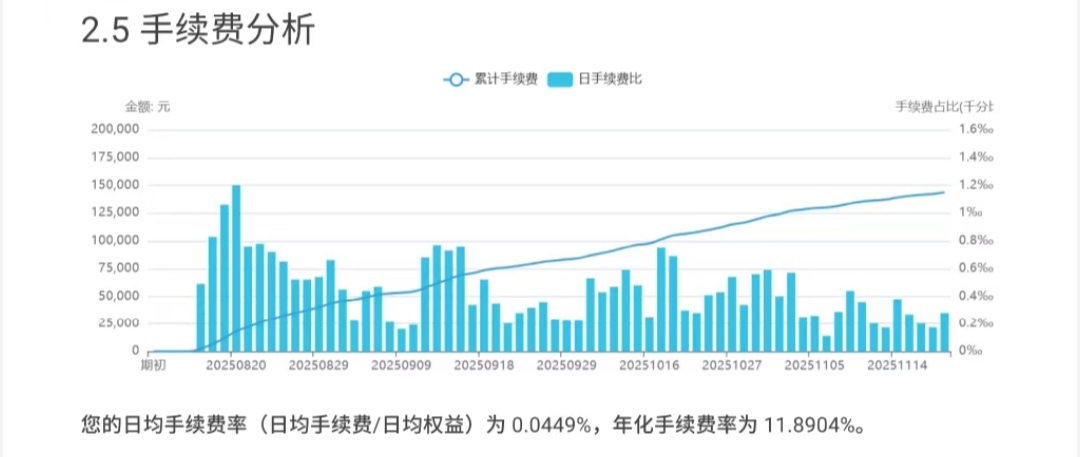

高频跨期套利一直在震荡,近三个月没有赚到钱。商品期货一般近月波动性比远月大,当整体下跌时,近月跌的会比远月多一些。由于做的正套,买多近月,卖空远月,近月跌幅大一些导致整体价差向下走,正好套利涉及的商品期货基本处于下跌中,所以较难获取收益,高频交易的价差收益也比较难弥补整体价差的下跌,不过也多亏交易性的收益,净值没有出现大的下跌,等商品反弹向上时,价差也会大概率上涨,预计套利收益能慢慢向上走。其做类似策略的私募基金大部分也在回撤,回撤幅度都差不多,说明策略同质化程度比较 高。高频交易近两个月贡献了大约10万元的手续费,交易所和期货公司应该是比较开心的,哈哈。

通过高频交易倒是锻炼了自身的各方面能力,编程能力和对商品的理解,以及对商品期货风险感知和把控得到了提升。

通过高频交易倒是锻炼了自身的各方面能力,编程能力和对商品的理解,以及对商品期货风险感知和把控得到了提升。

0

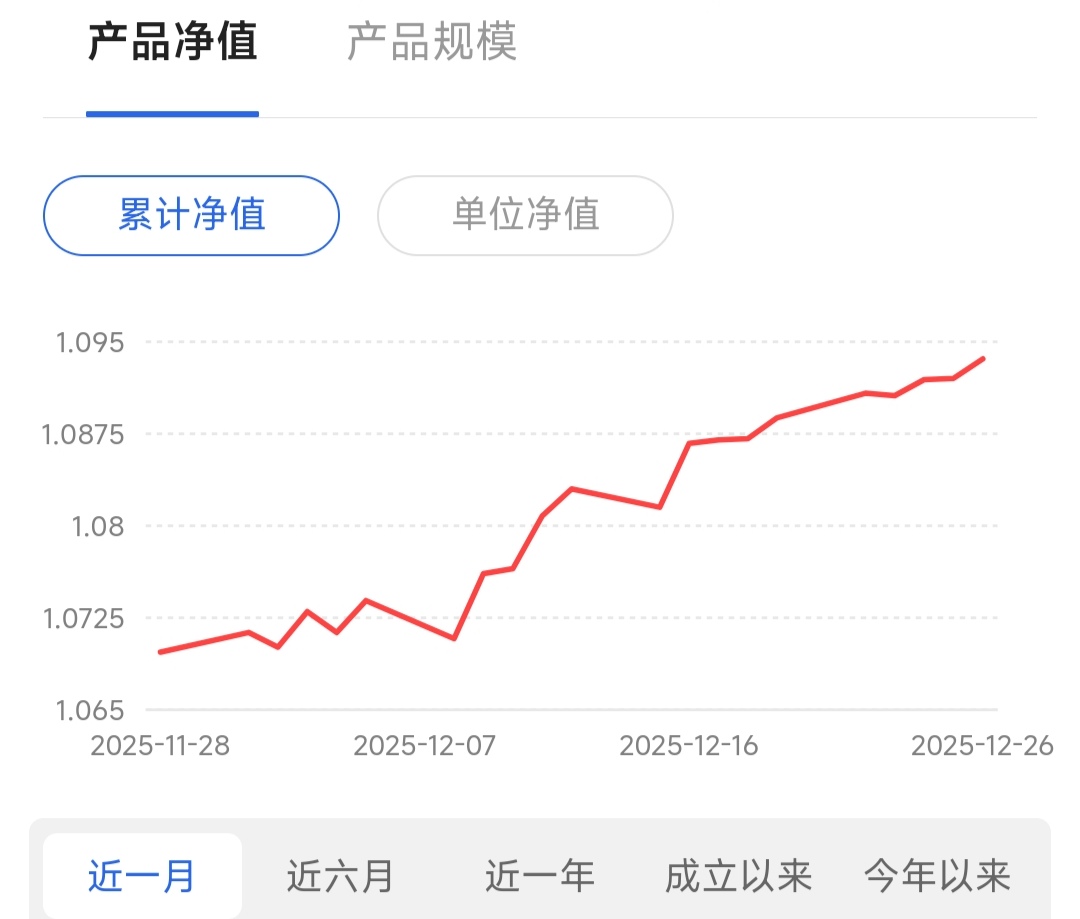

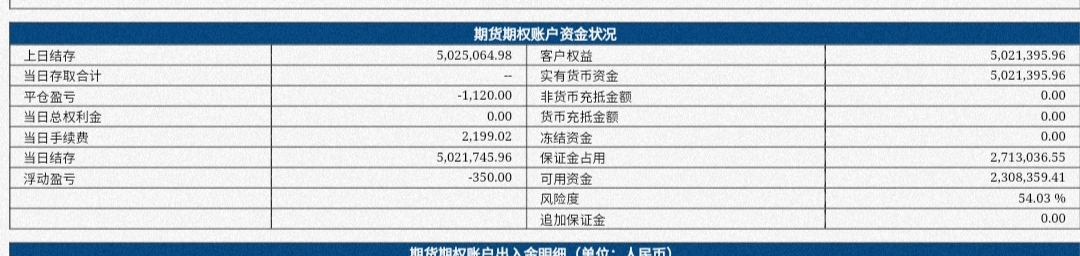

今日成交1298张,手续费打了2700多,成交活跃,但是收益在回撤,结算市值501.2万。最近一个月一直在调整,从私募排排网上看了几支运行类似策略的基金,最近一个月也在调整,看来近期整体的套利行情都不好做。

0

8.28日大盘强势v型反转,继续减仓10%仓位沪深300牛三腿组合,本周共计减仓30%左右,如果冲高再继续减点仓,按计划进行调仓。现在这行情容易出现减仓后涨了怕跟不上少赚钱,不减仓跌了怕大回撤,左右矛盾,反而不如慢涨或震荡市心态稳定。但是既然以资产配置策略为底层策略,就不能把长期收益压注一个资产类别,靠绝对重仓赚有风险的钱,如果出现非常好的低风险机会可以重仓,但指数在目前点位没有理由说是低风险了,收益风险比已不具有绝对优势。后期等可转债出现到期收益率较高且溢价率较低的保本机会或中证1000期权隐含波动率特别低的时候再去增加低风险的仓位。目前将减掉的仓位部分转换为低位的商品期货。

2

@gwxkai

这种策略,我以前也一直想做,奈何才疏学浅,搞不定。而且我观察价差就像一个新品种,经常也会突破他原来的波动区间,对于如何均值回归特性好的配对、价差滑出区间如何止损,没有想到很好的思路。楼主长期做这个,能做到每周,或者至少每月都是正收益吗?策略对交易费用敏感,需要和期货公司谈特别优惠的费率才能盈利吗?价差滑出区间的挺多的,尤其是对一些波动较大的品种,需要分散来做,这样即使有一部分滑出波动区间也没太大影响。从做价差回归的角度来说,价差越大越应该加仓,止损反而不太容易执行,这就需要严格控制好单品种仓位,价差即使反向扩大也可以加仓,加仓后也不至于成重仓产生大的风险。做这个仓位控制是关键。

0

这种策略,我以前也一直想做,奈何才疏学浅,搞不定。

而且我观察价差就像一个新品种,经常也会突破他原来的波动区间,对于如何均值回归特性好的配对、价差滑出区间如何止损,没有想到很好的思路。

楼主长期做这个,能做到每周,或者至少每月都是正收益吗?

策略对交易费用敏感,需要和期货公司谈特别优惠的费率才能盈利吗?

而且我观察价差就像一个新品种,经常也会突破他原来的波动区间,对于如何均值回归特性好的配对、价差滑出区间如何止损,没有想到很好的思路。

楼主长期做这个,能做到每周,或者至少每月都是正收益吗?

策略对交易费用敏感,需要和期货公司谈特别优惠的费率才能盈利吗?

0

这种即使用对价去吃单的双腿成交率也不高的,何况你还是用的qmt来做。

我自己也做过小一年,最后因为单腿情况下的亏损太大放弃了。

如果你的模型比较优秀,能做套利合约当我没说,我当时的模型只能做自己组的价差。

我自己也做过小一年,最后因为单腿情况下的亏损太大放弃了。

如果你的模型比较优秀,能做套利合约当我没说,我当时的模型只能做自己组的价差。

京公网安备 11010802031449号

京公网安备 11010802031449号