Edge

Edge Chrome

Chrome Firefox

Firefox老美持续内乱。马斯克已离席,顶层精英都在骂川普(民主党居多),美联储也不同向,指标(股市,债市)也很差。后边会不会众叛亲离。如果内乱强化,向底层发展制衡就更大了。

下周马上公关周边了,先稳住小弟,给点好处,跟咱们一起,破坏敌人的阴谋。跟踪看看效果。

除老美外西方弄个谁也不帮就行。

有个战略判断,用来决定仓位,反正自己的钱自己决策自己负责。下周计划提升仓位了。

青岛港最近跌的挺多,好像是码头堆太多货了,对等关税直接影响业绩,要是有缓解迹象,价格合适买点。还有美的,如果周一不大涨的话,加点仓位。

赞同来自: 天上街市 、happysam2018 、丢失的十年 、巴菲猫 、意外的角落 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

搞政治以成事为目的,讲究减少阻力,争取助力,就算是杀一只羊,也要让它温顺、麻木、不要挣扎地死去。哪有特朗普这样搞法,让全世界知道我要杀你了,而且我跟全世界都过不去,还要公开说“kiss my ass" 来刺激对手。在打关税战之前还先欺负一下小弟,让全世界都知道跟着他是什么下场。政治完全不是这样玩法。

如果用娱乐明星来解释,一切都通了,他就是一天不上头条就难受,每天必须搞个大新闻,内容是什么不重要,丢脸无所谓。

这家伙是美国人民送给中国人民的礼物。

赞同来自: happysam2018 、潘生 、yjjkwxf 、闲菜 、好奇心135更多 »

- 发动机制造商赛峰首席执行官安德烈尔(Olivier Andries)星期五(4月25日)透露,该公司前一晚已接到通知, 已对发动机/起落架等若干航空设备零部件关税 给予 豁免

- 中国半导体行业协会本周早些时候通知,有八类微晶片将被免征关税,其中包括模拟晶片。存储晶片则不包括在内

- 中国美国商会总裁何迈可(Michael Hart)星期五也透露,一些制药企业已经能够在不缴交额外关税的情况下,进口药品至中国。

商务部一个专责小组正向企业征询一份商品清单,里面列出了可能被免征关税的商品列表,企业可自行提交申请。共列出131类商品,包括疫苗、化学品、喷气发动机和晶片等。华泰证券分析,这些商品对应了去年约450亿美元的进口额。商务部咨询企业,有哪些商品只能从美国进口,在中国买不到的?若这些商品的货源断了,供应链就得停工。

中国是全球最大的塑料制造国,但部分工厂依赖从美国进口的乙烷。中国医院也需要美国生产的磁共振成像和超声仪器等医疗设备。飞机租赁也可能豁免关税。 航空公司与许多国际航司一样,选择向第三方租赁飞机而非购买,但高额关税带来不小成本。一家中国航司已被告知,付给自贸区内飞机租赁公司的款项,将不受对美加征关税的影响。

双方都奥不住。

刚才躺下又起来问了腾讯元宝一个问题?俄乌战争以后,欧洲价格能源还便宜了?要不看看欧洲能源进口价格再说?挪威都高价出口天然气给西欧各国,美国、印度更是赚得飞起~

98家央企近三年从美国赚的钱排序,前五名。回答节选如下:

美国市场并非央企核心收入来源

央企的主要收入来自国内市场(占营收约80%以上),海外收入多集中于“一带一路”沿线国家及新兴市场。例如,2023年央企海外营收占比约15%,且以基建、能源项目为主 。

大概赚钱的几家石化,中化,几乎没有多少收入10来亿而已。

也就是美国市场的货物主要由国内民营企业贸易。关税...

赞同来自: happysam2018 、意外的角落 、hshpangpang 、lnitcscq 、好奇心135 、更多 »

98家央企近三年从美国赚的钱排序,前五名。回答节选如下:

美国市场并非央企核心收入来源

央企的主要收入来自国内市场(占营收约80%以上),海外收入多集中于“一带一路”沿线国家及新兴市场。例如,2023年央企海外营收占比约15%,且以基建、能源项目为主 。

大概赚钱的几家石化,中化,几乎没有多少收入10来亿而已。

也就是美国市场的货物主要由国内民营企业贸易。关税下真的像网络上说的那样吗?老美没了国内的货物,通胀上升,货物奇缺,只够2个月储备。我深表怀疑。如果能卖出去,民营企业会不卖?能变通不变,等工厂关门,谁都想活下去啊!

这让我想起了俄乌冲突开始时,某个总统拿着斧头砍木柴,说是送给欧洲取暖,结果怎么样?子虚乌有,欧洲哪个能源也没少,而且价格还便宜了。

目前的形势我看到的是美债一起稳,川大爷就硬起来了,变卦,谈不谈无所谓。而且美国经济指标也没差呀!双方进入了僵持阶段。

我不太乐观,东南沿海都是赚钱的省份,如果赚钱的受挫,其他那么多等着周济的省份怎么办?

且看且行吧,还是小心点。

赞同来自: happysam2018 、unrealww 、胆子真不大 、luyisa 、BenjaminAA 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: happysam2018 、cooperqi 、wwwkeke

对发生事情可能出现的几种情况有相应的计划应对,这是有条不紊都可以解释

感觉懂王团队的应对更像是临时想出来的。就像是小学生马上要交作业了,还有一道题没做,就乱选一个看起来正确的答案。

似乎都合理

比如“保持定力”也可以理解为没有后续手段,只能。。。

赞同来自: 理想已实现

人家昨天半夜又发truth social否认豁免了

你是信一个朝令夕改的草台班子有所谓的“大棋”“大计划”,还是信我是秦始皇?

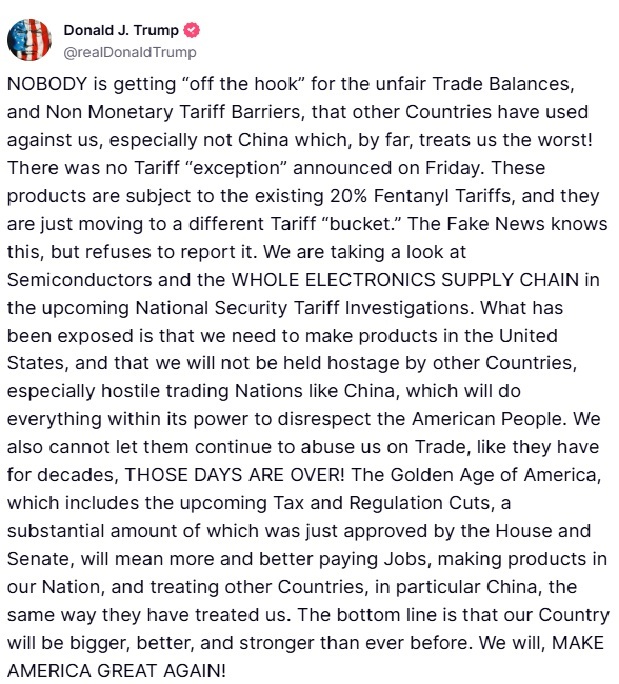

美东时间周日下午,特朗普在其社交媒体平台TruthSocial上对豁免的消息表示,并声称仍将在所谓的“国家安全关税调查中”对半导体和电子产品供应链“重点关注”。

“对于其他国家用来对付我们的不公平贸易平衡和非货币关税壁垒,没有国家能‘逃离’惩罚,”特朗普在社交媒体上写道,

“上周五没有宣布关税‘例外’...它们只是转移到不同的关税‘类别’。假新闻媒体知道这一点,但拒绝报道。在即将进行的国家安全关税调查中,我们仍将关注半导体和整个电子产品供应链。”

别下大棋了重新分析:特朗普潜在贸易与货币政策的核心逻辑与矛盾点

读一读这个吧

https://mp.weixin.qq.com/s?__biz=MzU3MjY1MzM5Nw==&mid=2247492230&idx=1&sn=7e2fbd24f406259101e431ecf876895b&scene=21#wechat_redirect

一、核心政策框架与目标

问题诊断:

美元高估困境:作者认为美元因全球储备货币地位被长期高估,导致美国制造业竞争力下降、贸易逆差扩大,而其他国家通过“搭便车”享受美国提供的安全伞和流动性,却未公平分担成本。

特里芬悖论:美国需通过经常账户赤字输出美元储备,但伴随全球经济规模扩大,这一负担日益沉重,挤压本国可贸易部门(如制造业)。

政策工具:

关税:作为主要手段,旨在增加财政收入、迫使贸易伙伴货币贬值(抵消通胀),并重构供应链。

汇率干预:通过多边协议(如“海湖庄园协议”)或单边措施(如对美债储备征收“使用费”)压低美元,提升出口竞争力。

终极目标:

再工业化:通过关税和汇率调整,将全球需求重新分配至美国制造业。

成本共担:要求盟友和贸易伙伴分担美国提供安全伞和储备货币的成本。

二、逻辑链条的合理性分析

关税与货币抵消的可行性:

历史经验:2018-2019年对华关税期间,人民币贬值约13.7%,抵消了约75%的关税通胀效应(宏观数据)。但微观研究(如Cavallo et al., 2021)显示企业短期内全额转嫁关税,汇率传导不完全。

矛盾点:

若货币完全抵消,关税无法重构贸易流向(因价格不变),仅实现财政收入转移;

若货币不抵消,则通胀压力上升,需美联储加息,可能引发衰退。

“特里芬悖论”的适用性争议:

过时性批评:当前全球货币体系已非布雷顿森林时代,美元储备需求弹性下降(如去美元化趋势、数字货币崛起),且美国GDP占比(26%)远高于1960年代(40%),作者高估了“高估”程度。

替代方案缺失:尽管提到人民币、欧元等替代货币的局限性,但未充分考虑加密货币、黄金或区域货币联盟(如金砖国家)的潜在冲击。

汇率干预的潜在风险:

多边协议(“海湖庄园协议”):假设盟友(如欧盟、日韩)愿配合美元贬值,但当前欧洲经济疲软、中国依赖出口,实际合作意愿极低。

单边措施(IEEPA):对美债储备征税可能引发抛售,推高长期利率,反噬美国财政可持续性(2025年赤字达GDP 7%)。

三、关键矛盾与漏洞

目标冲突:

短期 vs 长期:关税需美元升值抵消通胀,但长期需美元贬值提升竞争力,政策时序难以协调。

安全与经济的割裂:将贸易伙伴的防务支出与关税挂钩(如北约国家),可能削弱联盟凝聚力,反而加剧地缘风险。

数据假设问题:

最优关税率(20%):引用的理论模型(Costinot & Rodriguez-Clare, 2014)未考虑报复性关税和供应链断裂成本,实际阈值可能更低。

Z国经济脆弱性:假设中国因资本管制和债务问题(350% GDP)易受冲击,但未分析其外汇管制和国内政策工具箱的缓冲能力。

政治可行性缺失:

美联储独立性:假设美联储会配合财政部干预汇率,但鲍威尔曾强调“政策独立性”,且市场可能视其为政治化操作,加剧波动。

国内阻力:农业和能源出口州(特朗普基本盘)依赖强势美元和自由贸易,高关税或导致内部分裂。

四、情景推演与市场影响

基准情景(渐进式关税):

短期:分阶段加征关税至17%,美元小幅升值(3-5%),通胀温和上升(0.5%以内)。

长期:若货币抵消失效,供应链转移推高通胀,美联储被迫加息,美股回调10-15%。

激进情景(汇率干预):

多边协议失败:盟友拒绝合作,美元维持高位,关税战升级,全球贸易量收缩5%。

单边措施:美债遭抛售,10年期收益率突破5.5%,科技股(依赖低利率)暴跌20%。

黑天鹅情景:

Z国反制:限制稀土出口或抛售美债,引发美元流动性危机。

数字货币替代加速:比特币、CBDCs分流美元储备需求,长期削弱美元地位。

五、结论:政策落地的核心障碍

经济逻辑缺陷:高估货币抵消的自动性,低估报复和供应链粘性。

政治现实约束:盟友合作意愿低,国内利益集团博弈激烈。

市场反身性风险:政策信号可能提前触发资本外逃或利率飙升,反噬政策目标。

最终评价:本文为特朗普团队提供了一套“理想化”政策蓝图,但缺乏对复杂动态系统的敬畏。若强行推进,可能引发“搬石砸脚”效应——加剧而非缓解美国的经济失衡。投资者需警惕政策波动期的股债双杀,并关注黄金、比特币和非美供应链资产的避险价值。

----deepseek点评

读一读这个吧

https://mp.weixin.qq.com/s?__biz=MzU3MjY1MzM5Nw==&mid=2247492230&idx=1&sn=7e2fbd24f406259101e431ecf876895b&scene=21#wechat_redirect

本文作者Miran是Trump的首席经济学家。该文发布于去年11月,被视为臆想中的《海湖庄园协议》之源。

赞同来自: happysam2018 、iamkhan 、酱油面

哈对发生事情可能出现的几种情况有相应的计划应对,这是有条不紊

你说的那种有条不紊,类似于一段时间以来大家说的的“保持定力”

我说的有条不紊,指的是:

对发生事情可能出现的几种情况有相应的计划应对,这是有条不紊

不知道这个算不算重新定义?

感觉懂王团队的应对更像是临时想出来的。就像是小学生马上要交作业了,还有一道题没做,就乱选一个看起来正确的答案。

赞同来自: happysam2018 、云隙流光 、xxldh 、luyisa

美国造的芯片中国收关税,美国以外造的(包括中国造)中美都不收。另外中国是全球最大芯片消费国(下游最大),在美国造芯片成了最不划算的事。

另外大量对美消费品出口正涌向电商,最近Tiktok上直播卖货的数量大增。虽然电商快递征税30%,但比125%还是低多了,这样一个副作用是把美国的进口中间商给跳过了,那些进口商成了最先死的。

这两件事在特朗普团队的掌控中吗?特朗普和《哪吒2》里的寿桃挺象,乱打一通,满头是包了就涂药膏,包退下去了又不行,还得自己把包打出来。

eaglex - 不过是挑个自己喜欢的结局

赞同来自: happysam2018 、bsdplus 、千亿光年的远方 、跑路皮皮 、保本第一更多 »

两党内斗的历史背景 美国两党之间的斗争可以追溯至建国初期,类似于《潜伏》中余则成所说的“军统和中统的斗争从来没有停歇过”(除非一方或双方都不存在了)。民主党对特朗普的指控可以被视为这种政治斗争的一部分,而非单纯的法律问题。这种背景下,指控可能带有政治目的,未必完全基于事实。公众人物的特殊处境 公众人物,尤其是像特朗普这样的话题性人物,常常因为言论或行为被放大解读。正如所言,“一个人可以努力成为好...你可以数一数你这段文字里有多少 可能

而所有的可能 你都导向有利于特朗普的一面

作为两个几千里外的小老百姓 我们都无法证明也无法证伪

时间来证明吧

赞同来自: happysam2018 、blacklevi0823 、ty01001 、塔塔桔 、JiangSH2020 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

民主党已经去SEC状告特冷普操纵市场了 你还在这 站不住脚 =。=两党内斗的历史背景 美国两党之间的斗争可以追溯至建国初期,类似于《潜伏》中余则成所说的“军统和中统的斗争从来没有停歇过”(除非一方或双方都不存在了)。民主党对特朗普的指控可以被视为这种政治斗争的一部分,而非单纯的法律问题。这种背景下,指控可能带有政治目的,未必完全基于事实。

更别提特朗普在之前的视频里公开说身边的某个幕僚分别赚了几十亿刀

还有还没上台 全家就发行比特币割韭菜

公众人物的特殊处境 公众人物,尤其是像特朗普这样的话题性人物,常常因为言论或行为被放大解读。正如所言,“一个人可以努力成为好人,但未必可以避免成为被告”。特朗普的“大嘴巴”风格确实容易引发争议,但这并不等同于违法行为。他在公开场合的言论可能更多是为了吸引注意力,而非实际操纵市场。

比特币发行的时间点 关于特朗普家族发行比特币的指控,可以强调时间点的重要性。根据公开信息,特朗普家族的比特币相关项目是在他上台之前启动的。因此,这是否构成利益冲突需要进一步分析,但从时间上看,直接关联性可能较弱。

利益冲突的复杂性 虽然特朗普家族的加密货币项目引发了利益冲突的担忧,但需要注意的是,这种利益冲突在政商关系中并不罕见。关键在于是否有明确的证据表明特朗普利用职权为家族项目谋利。目前,相关指控更多是基于猜测,而非确凿证据。

赞同来自: happysam2018 、qianziz 、yjjkwxf

你重新定义了有条不紊哥们哈

有条不紊的修改政策比一般人发朋友圈都频繁

他们对世界掌控能力多少不知道 但对美股掌控能力是真强

你说的那种有条不紊,类似于一段时间以来大家说的的“保持定力”

我说的有条不紊,指的是:

对发生事情可能出现的几种情况有相应的计划应对,这是有条不紊

不知道这个算不算重新定义?

eaglex - 不过是挑个自己喜欢的结局

赞同来自: happysam2018 、塔塔桔 、跑路皮皮 、红糖饼 、luyisa 、 、 、 、 、更多 »

这种看法实在难以苟同。科技产业关税豁免是明牌操作,政策调整还算公开透明,信息可追溯,市场参与者应有预期。这种透明度下,所谓的"短线建仓"纯属无稽之谈。再者,若真如猜测般反复操纵市场,后果将是资本市场的剧烈震荡与信心崩塌。市场信心一旦丧失,恢复起来比登天还难。流动性枯、竭定价功能失效、系统性风险蔓延,这些连锁反应将对资本市场造成长期伤害,最终拖累整个经济的健康发展。认为政治操作能精准收割市场,既低估...民主党已经去SEC状告特冷普操纵市场了 你还在这 站不住脚 =。=

更别提特朗普在之前的视频里公开说身边的某个幕僚分别赚了几十亿刀

还有还没上台 全家就发行比特币割韭菜

eaglex - 不过是挑个自己喜欢的结局

赞同来自: happysam2018 、snowpear 、e81988 、blacklevi0823 、塔塔桔 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

特团队在有条不紊的执行着既定步骤你重新定义了有条不紊哥们

到目前为止,未偏离他们最初的构想

他们这伙人对世界的掌控能力还是不俗的

有条不紊的修改政策比一般人发朋友圈都频繁

他们对世界掌控能力多少不知道 但对美股掌控能力是真强

赞同来自: happysam2018 、qianziz 、kolanta

至于什么对方自取灭亡或者我方反败为胜的观点,观望即可,不宜当真,更不宜以此为前提进行交易。丧事喜办,是最容易出事的。

我上周一回撤巨大,但到周五已经全部收回,期间持仓没有动过。

赞同来自: happysam2018 、党指挥大枪 、qianziz 、江万福 、lxf0888 、 、 、更多 »

大部分科技产业的关税又豁免了,估计特朗普和他的小伙伴们短线建仓完毕了这种看法实在难以苟同。科技产业关税豁免是明牌操作,政策调整还算公开透明,信息可追溯,市场参与者应有预期。这种透明度下,所谓的"短线建仓"纯属无稽之谈。再者,若真如猜测般反复操纵市场,后果将是资本市场的剧烈震荡与信心崩塌。市场信心一旦丧失,恢复起来比登天还难。流动性枯、竭定价功能失效、系统性风险蔓延,这些连锁反应将对资本市场造成长期伤害,最终拖累整个经济的健康发展。认为政治操作能精准收割市场,既低估了现代金融市场的复杂性,也高估了某些人的操盘能力。这种猜测既缺乏逻辑支撑,也忽视了市场机制的自我修复能力,实在站不住脚

赞同来自: happysam2018 、alongside 、JiangSH2020 、hx279 、kolanta 、 、 、 、 、 、更多 »

美目希隐形眼镜 - 日拱一卒 功不唐捐

赞同来自: happysam2018 、JiangSH2020 、hx279 、bobbyjisi

京公网安备 11010802031449号

京公网安备 11010802031449号