Edge

Edge Chrome

Chrome Firefox

Firefox2025年6月8日07:27:00 纠正了杠铃策略的定义,只要规避了毁灭风险的策略都属于杠铃策略

杠铃策略:小部分资金激进冒险,大部分资金保守安全,以此来从不确定性中盈利(此为之前定义)

正确面对波动:1、逆情绪,别人悲观时自己要乐观,别人乐观时自己要悲观;2、永远保有一定仓位的债券类仓位,永不满仓,这样才有钱在别人悲观时乐观;3、重视基本面,有基本面支撑才敢越跌越买,才敢逆情绪加仓

重视风控,毕竟还有四五十年的投资期,不重视风控肯定会翻车

不光要知道,还要想办法做到,毕竟我们是个人投资者,肉体凡胎单枪匹马,得多想想办法。

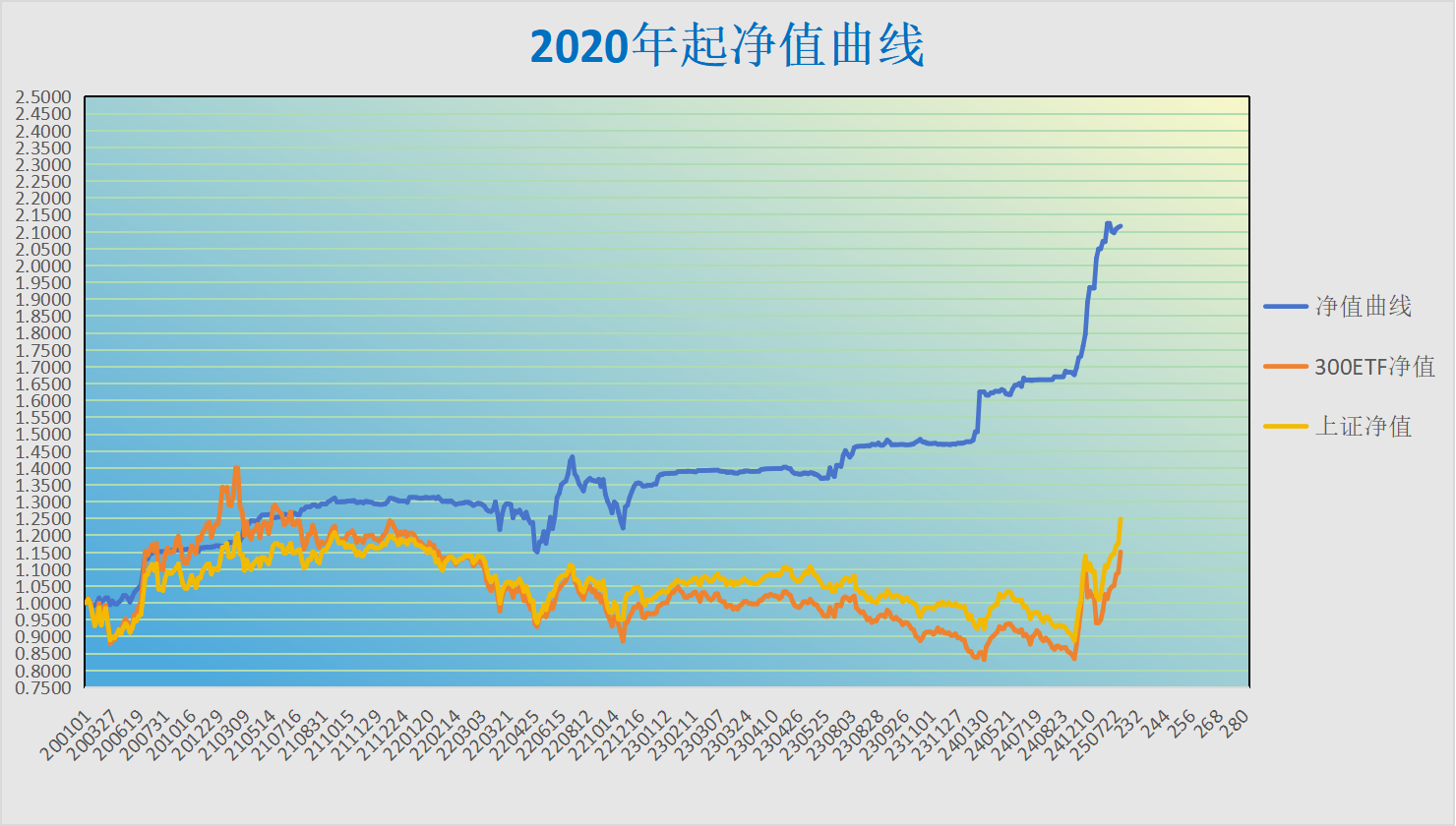

20年起历年收益率:

20年16.7%,累计净值1.1669,做多300ETF

21年12.5%,累计净值1.3127,买沽做空300ETF+买转债

22年2.7%,累计净值1.3428,做多300ETF

23年9.6%,累计净值1.4776,做多300ETF

24年31%,累计净值1.9328,做多300ETF+买转债

25年12.7%,累计净值2.1773,做多300ETF+现金管理+套利

当前持仓:

期权端:

老凤祥B,仓位6.72%,成本记账,10.7w,分红1次,0.89w

债权端:

主要是套利(细节保密,见谅)、逆回购、做t买赎511880

当年净值1.0132,2020年至今净值2.2061

----------------

7月,套利+现金管理,薅羊毛薅到了1.26w,这一块应该能做的更好,还有提升的空间

再加上,老凤祥B分红0.89w,全用来减记老凤祥B的成本,本月已减到市价以下了。

511520已经好久没有关注了,好久没开张了

关注50ETF期权策略,宽基里头红利属性最重

转债温度81.23℃,pass

继续埋头搞套利,搞现金管理。

赞同来自: 没钱个子矮 、Tom20221130 、文撕墨客

现金管理都做了什么,能一个月1W多,可以细说下吗?套利、逆回购、买赎511520、做t买赎511880

套利不能讲细节,本来资金容量就小,讲出来就是损己不利人

但是开发套利门子的思路可以讲:

把某一品种的规则吃的透透的,耐心等待,细心观察,这样等市场定错了价的时候你就能识别出来

另外其实收益率也没多高,0.2w~1.1w,对应160w的总资金,收益率也就千2到千6一个月

赞同来自: 文撕墨客

当前持仓:

期权端:老凤祥B,仓位8.22%,成本记账,13.1w,开仓逻辑:博黄金下跌金饰消费暴涨,博极小概率b转a转港,博科技泡沫破灭,消费有所表现

债权端:套利、逆回购、买赎511520、做t买赎511880

6月,现金管理 套利,薅羊毛薅到了1.09w,股票、期权都没有行动

1.09w用来抵减老凤祥B的成本,不计作收益

当年净值1.0132,2020年至今净值2.2061

耐心等待,

市场很热,成交量很高,股市的参与度、关注度很高,现在不是长期多头的好时机

阴跌的红利老登很难处理,没有转债或者期权的非线性工具,不像21年白马飞天,转债扑街,那时候直接转债大饼就好了

继续埋头搞现金管理

赞同来自: 文撕墨客

当前持仓:

期权端:老凤祥B,仓位8.90%,成本记账,14.18w,开仓逻辑:博黄金下跌金饰消费暴涨,博极小概率b转a转港,博科技泡沫破灭,消费有所表现

债权端:套利、逆回购、买赎511520、做t买赎511880

5月,现金管理 套利,薅羊毛薅到了0.58w,股票、期权都没有行动

0.58w用来抵减老凤祥B的成本,不计作收益

当年净值1.0132,2020年至今净值2.2061

老凤祥走势趋同与消费、老登,开仓的逻辑还在,继续持有,后续现金管理的收益持续减记老凤祥B持仓成本,耐心等待其潜力释放

转债温度79℃,从三五年的时间跨度看,我认为现在不是好的部署长期投资的时间段

宽基,关注上证50,其红利属性最高,但是还需要等待

继续埋头搞现金管理

根据证券或策略的底层资产的确定性,进行评级,S,A,B,然后根据评级高低给定仓位上限,S级仓位上限100%,A级30%,B级3%

1、所谓的确定性,股权类指的是未来的利润和分红的确定性;债券类指的是未来本息确定性

2、严格的规则套利,评S级

3、S级,例如逆回购、银华日利、50ETF和300ETF的期权杠铃策略、领口策略、保险策略以及经过筛选的转债大饼;

A级,例如优质企业的股票大饼;

B级,例如港交所、茅台、移动等优质的、带有或多或少垄断属性的个股,经过筛选的单个转债,比如大多数的银行转债,珀莱转债等

4、分批建仓,分批进仓,分批建仓

再次强调,确定性不是上涨的概率,不是上涨的概率,不是上涨的概率,是底层资产的净利润、股息、本息的确定性,是资产质地的好坏

控制仓位,不超仓,不然就很可能等不到市场发疯,自己先发疯了

赞同来自: llllpp2016

当前持仓:

期权端:老凤祥B,仓位9.3%,博黄金下跌金饰消费暴涨,博极小概率b转a转港

债权端:套利、逆回购、买赎511520、做t买赎511880

4月,现金管理 套利,薅羊毛薅到了0.22w,股票、期权都没有行动

0.22w用来抵减老凤祥B的成本,不计作收益

当年净值1.0132,2020年至今净值2.2061

老凤祥年报读了,25年全国金条消费量首次超越了金饰消费量,老凤祥自己预测26年的净利润有12.8亿。开仓的逻辑还在,继续持有,后续现金管理的收益持续减记老凤祥B持仓成本。

转债温度90℃,从三五年的时间跨度看,我认为现在不是好的部署长期投资的时间段

宽基,同上,我也认为现在不是好的部署长期多头仓位的时间段

继续埋头搞现金管理

赞同来自: kolanta 、neverfailor 、flybirdlee 、文撕墨客 、居然淡定更多 »

但是我认为还有个风险没有被提到,那就是如果转债市场整体水位下降,作为问题债,闻泰的下跌空间会比较大。

这一轮其实是中小盘的牛市,转债基本上跟的就是中小盘,转债指数的各项指标也处于历史的高位,被转债套住,基本上也等于为了这次牛市宴席买了单

赞同来自: singleline123 、晴天1950 、文撕墨客 、红牛Y 、shoooliu 、更多 »

当前持仓:

期权端:老凤祥B,仓位约10%,博黄金下跌金饰消费暴涨,博极小概率b转a转港

债权端:套利、逆回购、买赎511520、做t买赎511880

3月,现金管理+套利,薅羊毛薅到了0.6w,股票、期权都没有行动

当年净值1.0132,2020年至今净值2.2061

转债温度79.77℃,从三五年的时间跨度看,我认为现在不是好的部署长期投资的时间段

宽基,同上,我也认为现在不是好的部署长期投资的时间段

继续埋头搞现金管理

小单子交易的尝试,毫无进展...............

赞同来自: 文撕墨客 、西游 、gxyc 、丢失的十年 、追梦者雷 、更多 »

读了这个帖子,和楼主的历年收益很接近,有点启发

自己想出来的提升收益率的改善方向,一个是扩展能力圈,搞股票和纯投机,结果进展非常缓慢

读了这个帖子,有感而发,改善的思路应该是,客观的分析自己赚钱的原因,理清思路,然后对赚钱因子加大剂量加大力度,也就是,让自己过去擅长的变得更擅长,让自己过去做对了的事情,现在及将来加大力度做的更对。

我认为我的最大的赚钱因子是:利用了市场的错误定价。ETF期权、转债、现金管理、套利类,全是这个原因。

大的优化方向有两个,

一个是自己变得更厉害,发现更多的错误定价,

一个是耐心地等到市场发更大的傻,

细节需要慢慢琢磨,慢慢打磨

赞同来自: llllpp2016 、文撕墨客

当前持仓:

期权端:老凤祥B,仓位约10%,博黄金下跌金饰消费暴涨,博极小概率b转a转港

债权端:套利、逆回购、买赎511520、做t买赎511880

2月薅羊毛薅到了1w,老凤祥B倒t薅了小几千,套利+现金管理薅了大几千

当年净值1.0094,2020年至今净值2.1977

转债温度94.92°,从三五年的时间跨度看,现在是退出的好时机

宽基,

上证50的成分股中,小登回调,老登先涨后回调,继续保持关注

其余指数暂时不感兴趣

最近沉迷魔兽世界的硬核模式,这模式就是一命模式,噶了就得重新从1级开始,用来培养风险意识很不错。

小单子交易的尝试进展缓慢...............慢慢推进吧............................

赞同来自: 文撕墨客 、邻居家的龙猫 、tsyy33 、会跑的蜗牛love 、夏日骑缘 、更多 »

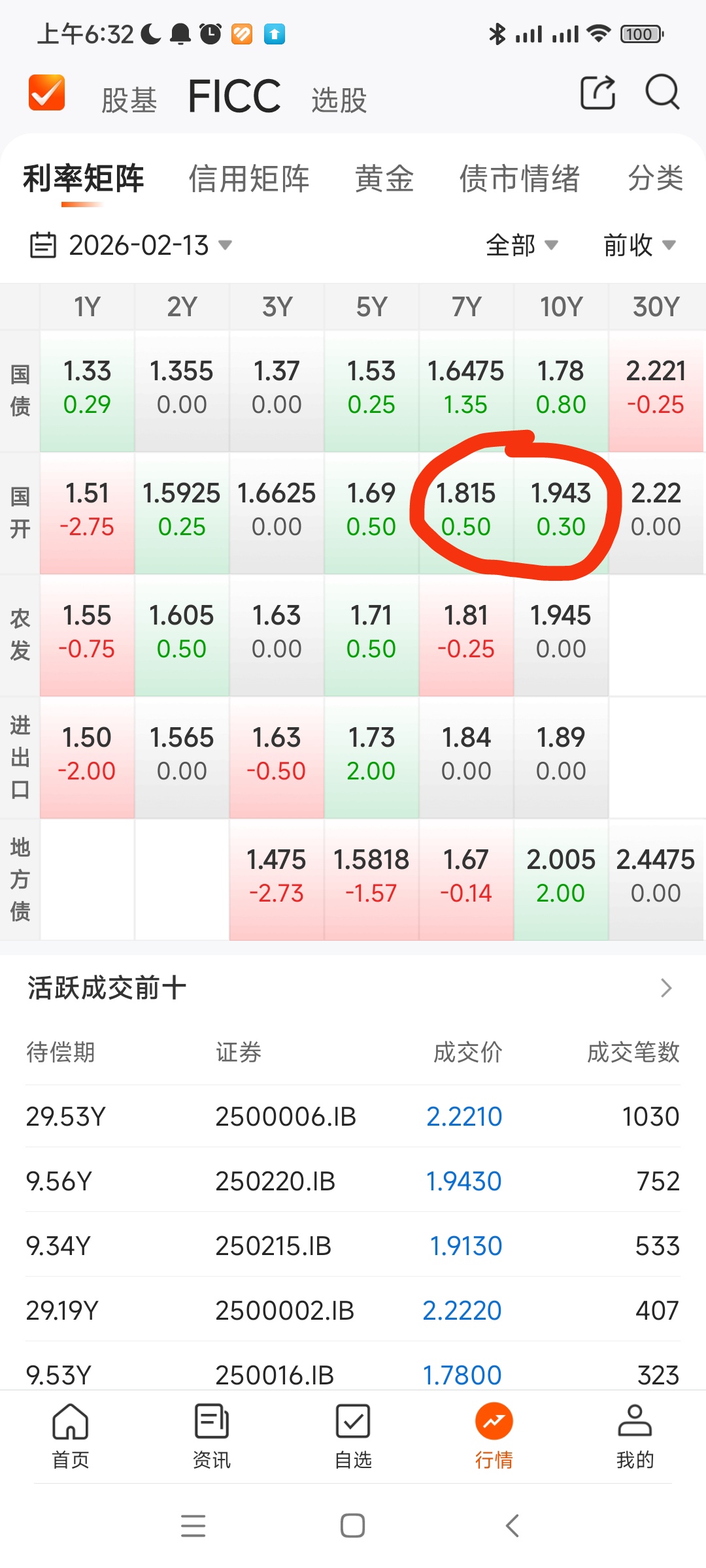

楼主520盘中的实时估值有什么好办法吗520只能毛估

下载一个choice APP,可以免费看利率矩阵,用利率矩阵的数据来 近似推测 债基持仓的债券的利率波动

利率矩阵的介绍看这个b站的小姐姐的视频

https://www.bilibili.com/video/BV13CPLeeECu/?spm_id_from=333.1387.favlist.content.click&vd_source=0da67570c5ad501e3f61171bbedf12d4

520具体的估值,看图片中画圈的两个数据,以这周五为例:

周五的实时净值≈周四的净值+周五的利息+周五的利率波动(持仓债券价格的涨跌)

晚上六点,根据利率矩阵来推测当日净值,周五的利息是大致固定的,约涨万0.5,

利率波动≈-(0.3+0.5)/2 * 8,差不多是跌万3,0.3和0.5是国开7y和10y的利率波动,8是毛估的久期

估算下来,最后差不多跌万2.5的样子,

然后晚上八点多查看基金公布的净值,发现跌了万0.7,发现差异有一些,但是没有那么夸张。

这说明,基金持仓债券和利率矩阵的数据的匹配性一般,并且根据公布净值和自己估值的差异,调小久期,8调成7

估值注意事项:

1、只能模糊估值,因为基金经理会调仓,基金持仓债券不一定和利率矩阵的债券同一只

2、基金是三点收盘,但是净值波动持续到4点半到5点,这块波动没法精准对冲

3、假期后第一个交易日的利息,包含了假期利息,估值的时候要注意

4、159650的估值方法类似,但是波动更小,因为久期更短

5、最近买赎套利的机会比较少,以前每逢北交所打新日,就会折价比较大,现在没有了,以后可能会有

欢迎补充

抄送这位兄弟 @没钱个子矮

赞同来自: 文撕墨客 、llllpp2016

当前持仓:

期权端:无

债权端:套利、逆回购、买赎511520、做t买赎511880

1月薅羊毛薅到了0.47w,暂无期权仓位、股权仓位、长债长持仓位,搞低风险

当年净值1.0030,2020年至今净值2.1838

转债温度94.85°,从三五年的时间跨度看,现在是退出的好时机

宽基,

月中扒拉了上证50的成分股,因为本月红利阴跌,而红利成分最重的有期权期指的宽基就是上证50了,大约八成的老登,两成的小登、金属、稀土、军工啥的。

两成的小登、金属、稀土、军工累计了巨量的涨幅,以三五年的视角,这些股票跌去一半、跌去七成,一点都不让人感到意外。

八成的老登,不断阴跌,但月底来了个巨阳。

50虽然暂时没啥看头,但是值得关注

赞同来自: O526 、何哲欢888 、llllpp2016

25年11月月度总结当前持仓:期权端:无债权端:逆回购、买赎511520、做t买赎511880、套利薅羊毛10月薅羊毛薅到了0.35w,没有期权仓位、股权仓位、长债长持仓位,搞低风险当年净值1.1205,2020年至今净值2.16057转债集思录温度约86.09℃,不配置沪深300ETF, p/e 处于10年的高位,不做多其他宽基均处于高位,不做多,单边做多机会稀疏,不硬上;等待、发掘非做多方向...12月也没搞期权和股票,就低风险薅羊毛,还是那些操作,+0.84万

25年全年赚了15.6w,当年净值1.1265,20年至今累计净值2.1773

期权股权全年基本就出手了一次,4月7号关税大跌,加了300etf深实买购,边涨边平,基本上4.2元就平光了,奠定了全年的利润基础,其余就都是薅羊毛了

26年,有几个改善方向,

一个是把股票当成是期权买权来处理

一个是小仓位纯交易纯赌,也是算在期权仓位里头

一个是持续的自我改善,作为个人投资者,自己就是管理人,保持好自己的状态对于投资而言是另一种维度的改善。包括了理性保持信念校准,身心健康保持,规避意外风险等等

赞同来自: shoooliu 、邻居家的龙猫 、llllpp2016 、银弹

当前持仓:

期权端:无

债权端:逆回购、买赎511520、做t买赎511880、套利薅羊毛

10月薅羊毛薅到了0.35w,没有期权仓位、股权仓位、长债长持仓位,搞低风险

当年净值1.1205,2020年至今净值2.16057

转债集思录温度约86.09℃,不配置

沪深300ETF, p/e 处于10年的高位,不做多

其他宽基均处于高位,不做多,

单边做多机会稀疏,不硬上;等待、发掘非做多方向的机会

当前持仓:

期权端:无

债权端:逆回购、买赎511520、做t买赎511880、套利薅羊毛

10月薅羊毛薅到了1.1w,这是在没有期权仓位、股权仓位、长债长持仓位的情况下,搞低风险搞到的,挺满意

当年净值1.1180,20年至今净值2.1608,累计利润66.16w

薅羊毛方面,大佬经常日内搞511090,这是个未来尝试的方向

转债方面,集思录温度约89.47℃,不配置

闻泰转债值得写一写,当时砸下来,双低、正股基本面不烂、到期收益率为正,挺像那么回事的,一张没搞,这需要反思下该咋整的

沪深300ETF, p/e 处于10年的高位,不做多,等待、发掘非做多方向的机会

其他宽基均处于高位,不做多,等待、发掘非做多方向的机会

科创值得一说,十月八号那天高开低走,我就想,要是短期见顶,那可太有戏剧性了,结果真的就是短期高点,啊哈哈哈哈哈。期间关注了科创50ETF的远月买跨,赌走方向,观察下来的结论是,虽然ETF走出了一小段下跌,但是买跨的收益率并没有那么理想,因为受到了降波的损失。

赞同来自: zgj28312832

当前持仓:

期权端:无

债权端:逆回购、买赎511520

现金管理,买赎511520,逆回购。

511520的估值方法稍微有了点进展。首先这玩意有些不确定性没法消除,一个是基金整体的久期会随着基金经理的操作而大约在6~10之间变化,并且这种变化无法预测,再一个是基金3点收盘,而基金持有的债券6点收盘,3点~6点的基金净值会波动。基于这两种不确定性,大佬的出手门槛是折溢价在千1以上才出手,安全垫足一些。对于大佬的门槛设置,我理解并决定采纳。3点~6点的净值波动,还有更复杂的操作是用国债期货对冲,这个得后面再学习实践总结。

转债方面,集思录温度约91℃,不配置

沪深300ETF, p/e 处于10年的高位,不做多,等待、发掘非做多方向的机会

其他宽基均处于高位,不做多,等待、发掘非做多方向的机会

松原转债,这个转债值得写一笔,这个转债当时看正股的生意,就觉得不错,那种感觉就是看了一堆丑家伙,突然看到个美女的那种感觉,很深刻。可惜这转债始终没有给到很便宜的价格.......

山河转债,董事长突然去世,原因未被报道,60岁。

赞同来自: llllpp2016

当前持仓:

期权端:无

债权端:逆回购、银华日利

现金管理,买赎、做t银华日利,逆回购。

511520对利率矩阵、国债期货的跟随性较差,暂时还没找到比较准一些的净值预测方法,需要继续学习寻找估值方法

转债温度86.99℃,不配

沪深300的 p/e 处于10年的高位,不做多,等待、发掘非做多方向的机会

其他宽基均处于高位,不做多,等待、发掘非做多方向的机会

这周脖子疼了一周,很折磨人。去医院折腾了一吨没解决,最后周天早上,自己想着去买个膏药贴试一下,然后又吃了布洛芬,结果起作用了不疼了。

脖子疼的原因,我估摸着一个是变天了大降温叠加工作时吹了冷空调,再一个就是长久的亚健康生活状态。

短期的解决方案,继续贴膏药贴,做好颈部的保暖;长期的解决方案,遵医嘱,少低头伏案,多参加户外活动,可以多甩路亚多钓鱼,爱好这个

赞同来自: 何哲欢888 、llllpp2016 、肥壮啃苹果

当前持仓:

期权端:无

债权端:逆回购、银华日利、0-3年国开债ETF

现金管理,买赎0-3年国开债ETF、银华日利,做t银华日利,逆回购。

有个大佬周五买赎了511520,万6的收益,周二无缝衔接北交所,666,给他鼓掌,继续观察学习债券ETF的搞法

转债温度91.58℃,不配

沪深300的 p/e 处于10年的高位,不做多,等待、发掘非做多方向的机会

300的成分股是每半年更新一次,但是权重却是每月月末都会调整。随着科技上涨,300的科技成分股的权重在不断提高,300的科技含量在不断提高,这让300更难预测,很多策略都很难搞

小盘、科技、创业板的位置更高,也是不能单纯做多,得等待、发掘非单边做多的策略的机会

当然,上着班呢,很多机会错过就错过了,也不勉强,能搞就搞,搞不到就算了,主要是别吃大回撤,别把去年加今年的利润吐回去,就是胜利!

青尾鯝、黄尾鲴、鲮鱼这些鲴鱼类钓起来还是挺爽的,手感一级棒!

当前持仓:

期权端:无

债权端:逆回购

跌四天涨一天,

牛市难搞的地方就在于,不断地新高让人误以为只要死扛就能涨回来。

然而,总有一次,下跌后再也没有涨回去,并且这种发套行情是后验的,无法预判。

如果一直死扛,那肯定会遇上那次再也没有涨回来的深套,成为一轮行情的买单人。

另外一个感受是,赚过钱的人,市场先生的糖衣炮弹会放大了他的贪婪、自大、侥幸心理,听不进去的,比如我哥................

继续等待、寻找 非单边做多方向 的机会

赞同来自: flybirdlee 、lily1129

当前持仓:

期权端:无

债权端:银华日利、逆回购、套利

本周操作:等来了三次大小不等的非多头的低风险机会,抓住了一次,捡了点,挺满意

因为上班,手头只有手机,复杂操作无法实现,眼睁睁错过了第一个低风险捡钱机会,心态有点崩。后面错过第二个机会时就释怀了,没赚到钱没事,至少积累了策略,积累了经验,离全职投资又近了一步。能释怀,也是至少抓住了一次机会,没有全部空军。

我师父,15年高位进了3w块,套住,亏到8k割肉。昨天中午主动跟我讲,说买一万多块别人同事推荐的股票,吃了一个涨停板跑了。

300ETF和转债的长期多头暂时没搞头,继续折腾非多头的低风险机会。

允许自己暂时赚的没有别人多,但是不希望遭受大幅回撤

赞同来自: flybirdlee 、llllpp2016 、dongzhouwang

当前持仓:

期权端:无

债权端:现金管理

本周操作:周二买赎511360,其余几天逆回购、银华日利

本周又是宽基和转债上涨的一周,情绪烈度在变大,也许行情快结束了。

继续寻找、等待非多头方向的机会,找不到就现金管理。

掌握好自己的节奏,

1、大节奏是几年小赚,某一年大赚,年度不亏损

2、具体的每一次小节奏,动作都包含了 等待-开仓-等待-平仓-等待 的循环

3、逆着年度级别的市场悲观情绪,历史低位买入开仓;逆着年度级别的市场乐观情绪,历史高位卖出平仓

4、长时间的等待期,远离市场,培养兴趣爱好,享受生活,享受投资成果。具体的动作就是,少看行情、少算账、少讨论、少比较,设置到价提醒,开发自动化监控等等,减弱浮亏或踏空少赚的负面情绪。

当前持仓:

期权端:无

债权端:逆回购、银华日利

本周操作:逆回购、银华日利现金管理

本周宽基和转债继续涨,多头下不去手,看看除多头外的其他方向,毕竟期权的方向非常非常多,比如看不大涨,看不大跌,看大涨或大跌,看小跌,看大跌,等等等等。

如果再次向上劈闪电,可能会出现 非做多方向 的机会,大的指导思想还是便宜买贵卖+逆市场极端情绪

赞同来自: etttttttttt 、缓慢投资 、llllpp2016 、skyblue777 、Aolin120更多 »

--当前持仓:

期权端:无

债权端:逆回购、银华日利

--本周操作:逆回购、银华日利现金管理

--300etf和转债:等吧,行情的发展需要时间,有时间精力情绪就多研发下新代码新策略,没时间没情绪没精力就多休息、多钓鱼、多打游戏

--投资感悟:价投入门,我认为有个最低的标准,或者说特征,那就是起码至少有一个能力圈,对某几个证券或某一品种或某一策略的认知、能力超过大众一般水平,能辨识出市场大众定价错误,并利用定价错误增加自己的胜算,冲抵底层资产本身无法避免的风险,从而能在这个能力圈内持续赚钱。

如果一个人对价值投资侃侃而谈,闭口不谈具体的证券、策略,那就是还没开始实践价投,还没入门,很可能是码字搞自媒体的

赞同来自: llllpp2016

--当前持仓:

期权端:无

债权端:现金管理152.7w

周二北交所再发新股,银华、短融、0-3年国开ETF下跌,利率矩阵显示当天利率下跌,最后搞了银华,没敢搞短融和国开

300ETF、转债回调降温,但是依然不便宜,继续耐心等。

赞同来自: llllpp2016

--当前持仓:

期权端:无

债权端:现金管理152.7w

周二北交所新股,银华、短融、0-3年国开ETF,这仨折价,搞了短融,按以往的行情,第二天就会涨,结果这次遇上了股涨债跌,利率波动,短融净值从周二跌倒周四,周五小涨。周五卖出放了逆回购。

被短融盘了5天利息

1、学会了看利率矩阵,自选里添加了国债期货。

2、保守排序:银华日历>短融ETF>0-3年国开ETF

3、保守排序:折价买赎>短期持有>长期持有

300ETF和转债

择时,不一定要选择涨跌时机,

可以选择贵贱时机,贵了少配不配,便宜了多配,贵贱参考历史

可以选择情绪时机,市场火热乐观时少配不配,恐慌时多配

300ETF的成分股、转债,现在价格里面计入了很多的美好预期,参考历史的话,价格并不具有吸引力,市场乐观情绪弥漫,选择少配不配。

当前持仓:

期权端:无

债券端:短融ETF

总市值152.4w,当年净值1.0908 ,20年起累计净值2.1083

4月7日关税大跌的抄底彻底结束了,清仓了牛差组合,涨的烫手,拿不住,丢了

北交所新股发行,银华和短融折价,钱不够北交所,就搞了短融,没赎回,一般第二天就会涨

赞同来自: blank赵 、dongzhouwang 、银弹 、llllpp2016

--当前持仓:

期权端:25组300ETF12月4100-4400购牛差,成本2.1w,最大亏损2.1w,最大盈利5.4w

债权端:逆回购149.5w

--操作:

逆回购+银华日利,利息钱抵减牛差期权组合的成本

当前市场比较热,300ETF510300rsi超买,集思录转债温度85.7度,赚钱效应明显,有很多赚了钱的声音,此时的情况是价差收益变得“容易”,好像大家都是赢家没有输家;越涨越低的持有收益被忽略了。

持仓代表我的看法--谨慎乐观,做好回调的准备

赞同来自: llllpp2016

期权端:25组300ETF12月4100-4400购牛差,市值2.2w,最大亏损2.2w,最大盈利5.3w

债权端:逆回购149.4w

这一周增加22w多的资金,凑了凑,累计投入凑到90w,短期内应该是没有大额资金增加

累计利润达到了61.7w,这基本上是用60多万的本金赚了个翻倍,用时五年多。

现在账户150w了,争取下一个五年翻倍,是最重要的事情

当前组合不管后面沪深300怎么走,累计利润都能站稳60w,不怕跌

自己熟悉的

转债的话,我觉得挺贵的,下不去手,比如珀莱转债,128 49%,完全下不去手

沪深300,金融累计了大量的涨幅,白酒的未来成长放缓的话,估计还要杀估值,下不去手加大仓。

首先,分红0.088,17日收盘价3.989,18日分红除权,300ETF除权价3.901,由此确定了分红后每张期权合约对应的ETF数量,10000+0.088*10000/3.901≈10226,

然后,分红后,期权的内在价值要保持不变,分红后行权价=3.901-(3.979-分红前行权价)/1.0226

分红后,每张期权对应的ETF数量增多了,等于自动加仓,这也是为了规避除权日当日的波动风险。如果为了保持仓位不变,需要减一张期权,然后再补一些ETF

赞同来自: wz2105

特朗普要换美联储主席。这个算不算特大事情啊我觉得是大事,利率是非常重要的因素

但是,这种大事没法预测,没法控制,并且市场参与者们对这种大事的反应和反应的力度也没法预测没法控制。

宏观事件和市场的反应,都属于非常非常重要但又无法预测无法控制的因素,不能被宏观和市场牵着鼻子走,反而要利用他们,大跌了就加仓进货,疯涨了就减仓出货,其余时间尽力做出当前持仓的增强。这么做的前提是,买的标的背后的资产是有价值支撑的,资产越硬,下跌时持有、加仓的底气就越足,比如300ETF,对于国内的钱来说,在权益资产里面算是确定性最高的一小撮标的了;还有一个前提是不加会被爆仓的杠杆,融资融券、场外配资、股指期货会被爆仓,期权买权+到期收益为正的转债组合+一份稳定的工作,这样稍微上点杠杆却不会被爆仓。

赞同来自: 春天的雪人 、flybirdlee 、罗双 、lily1129

然后学习了要约收购,总结如下:

1、发起方可以较低成本撤回要约

2、发起方有可能实力不足,要约失败

3、政府可能不审批,要约失败

4、有可能违法违规,要约失败

5、部分要约,参与人过多,可能踩踏

失败的事故:英力特、深深宝A、曲江文旅、人民同泰、哈药、钱江水利

总的来说,股价向要约价靠拢的驱动力是有的,但是不确定性也是有的

参与要约的理性方法:

1、确定性不够,便宜(高赔率)来凑,足够便宜才参与,肉不多就放弃。坚持安全边际原则+分散限仓

2、随着股价向要约价的靠拢,肉越来越少,赔率越来越低时,应逐渐减仓获利了结

1、需要调佣金,默认佣金可能很高

2、新股申购按资金比例配售,而不是主板的市值打新

3、B站网友ngdao:稳获百股所需资金=100*申购总资金量/网上发行量

4、新股申购资金大涨..........2000亿,2300亿,申购资金越高,中签所需资金越高,收益率越差

不确定性:申购资金总量、新股上市的走势(可能存在超级黑天鹅,翻大车)

有些集思录的老ID,其表现出来的认知自大、认知固化,真的让人警醒。

一定要保持头脑开放,有证据证明自己的观念有问题、证明自己错了时,一定要校正自己的观念。

赞同来自: llllpp2016

持仓:

1、300ETF领口组合:20w股300ETF+备兑6月4600+买沽6月4000

2、山河转债:1000张

3、现金:24.6w

港交所涨的挺好的,然鹅一分钱没买,哈哈哈,哪怕把她当成是call来买也好呀

转债从溢价率上来看,已经有点偏贵了.......

大热门盘江研究了二十多个小时吧,让我摸不透的是管理层的管理能力,再好的资产,管理不行也容易崩。虽然是个国企,虽然资源禀赋不错,但是公司财务杠杆高,加上资产比较集中,就煤矿+电厂,感觉就是一个精美的玻璃杯,有价值,但是很脆弱。

保持关注吧,应该不会买的

耐心等显而易见的机会,就像去年9月中旬的低无溢价银行转债,耐心等

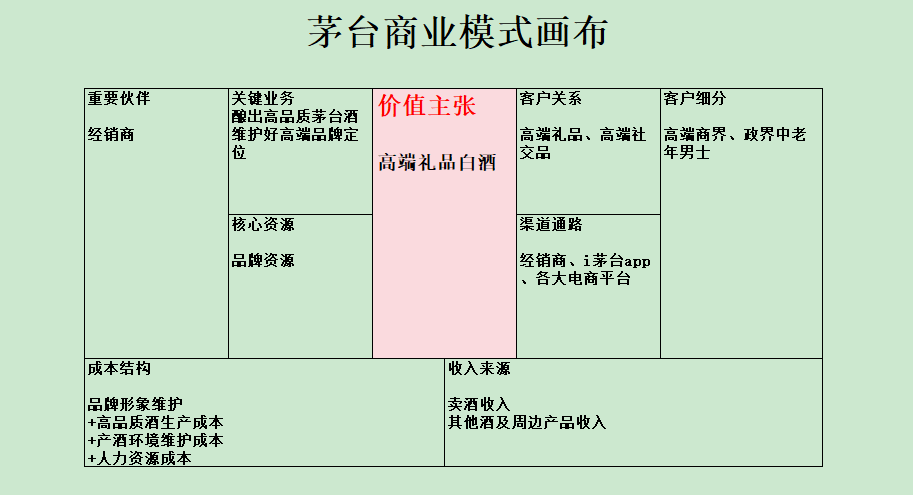

发现个工具--商业模式画布,源自B站的网课【【商业模式的逻辑】清华大学(全11讲)沈拓 宝藏课程!-哔哩哔哩】 https://b23.tv/NX0HcII除了这个网课,最近的自己琢磨的东西,是:

马上套到茅台上,挺好用的。立马解决了一个问题,即年轻人都不喝白酒,茅台该怎么办。哈哈,凉拌,普通年轻人也不是茅台的目标客户

1、一门生意的起点,是需求

2、生意的关键是竞争

商业分析还需要加上需求分析和竞争分析,这两点必须加以关注

赞同来自: etttttttttt 、xlzg 、wm1813 、llllpp2016

去年12月10号,从深实买购大减仓,调成了保险策略后,一直就再没有行动,持仓还是20w股300ETF➕备兑6月4600➕买沽6月4000,1000张山河转债,24.6w的现金

争取今年 出重手 不超过三次,耐心等恐慌,等不来也没关系,明年接着等

自选里头多了几个标的,其中,港交所,真的越看越喜欢,垄断、人民币进出通道、情绪放大器超高弹性、超高分红,明明是个股票,但是感觉像是个深实购期权,而且还高分红,相当于θ还大于零,也就是没有时间损耗

相信未来的某一天,应该能在港交所上赚一笔的

赞同来自: 若临长风 、llllpp2016

1、一季度股市、转债市场暴跌,300ETF非常有性价比,而转债情况有些不同,当时转债的溢价率较高,但是恐慌情绪也非常到位,现在回过头来看,很多自己看好的转债都在1月底见了底,比如珀莱转债、科思转债、成银转债、山河转债、爱玛转债等。

当时的自己,沉浸在行权对方违约捡了特大红包的喜悦中,转债没买,300ETF只是把浅虚值买沽换成了深虚值买沽,加仓力度非常弱,简单讲,就是自己只是做到了没有随着市场恐慌割在低位,而没有做到逆情绪。

改进的方向:转债的具体参数很重要,但是市场情绪也很重要,市场情绪也是非常重要的出手信号,需要同时监控转债具体参数和转债市场情绪

2、5月初到9月19日茅台跌跌不休,据说是茅台酒市场价走低,中秋节销量不好。1250这个数字我记得很清楚,因为当时我动过念头,把1000张核建转债换成1手茅台,当时的茅台股价就是1250,当时的茅台p/e应该也就20出头。最终还是没有执行,犹豫着的时候茅台就迅速拉升了。这次的拍断大腿,堪比98块马上回售的小康转债。

改进的方向:制定好计划,以收集优质股权的出发点,收集5家自己最看好的公司,备选,情绪浓烈的时候建仓,不要怕上一点杠杆,不要怕,就当是用工资攒优质股权。

3、10月8号的300ETF涨停,4.656,自己的心里目标价是4.8,这个是根据过去的几次牛市算出来的一个价位,过了4.8,300ETf就不算便宜了,5.5是从p/e的牛市历史数据算出来的高估的价位,6.5是从p/b的牛市历史数据算出来的高估的价位,过了这俩价位甚至要开始考虑买沽做空的。这些都是开盘前就想好了的。

实际上,其实4.8的平仓计划是不够详细的。价格到了4.8就平仓,这是ETF的平仓方法,ETF也只能这么搞,但是期权并不是这样的。4.656的涨停价,用期权可以达到4.8平仓的收益,因为当时期权大幅度溢价,可以搞期权组合。具体的思路就是,先把溢价0.2元/张的12月3000买购平掉,然后开备兑组合或者开领口组合,再吃一遍0.2元/张的溢价。不一定要在涨停的时候操作,因为当时期权做市商不好好报价,操作不了,盘中可以搞,但是要少一点点收益

改进方向:制定计划的时候,要考虑期权组合,不能定具体的价位,而应该制定一个价格范围

4、10月8号,持仓的南银、中信、杭银、核建、山河也是大涨。自己国庆节制定的计划是,山河150开卖,其余四只130开卖。结果只有南银到了130以上,中信129.7、杭银128.5,自己也按计划卖出了南银。

改进方向:同上一条,制定计划的时候,不能定具体的价位,而应该制定一个价格范围

5、今年的体检做了脑血管流图,指标偏离了健康值,压力偏高,还有血脂偏高,颈椎状态偏差,一些不良的生活习惯也没有改掉。假期消耗健康,上班储蓄健康

改进方向:控制减少油盐,少喝快乐水,可以把快乐水当成是自己的奖励,控制体脂率,注意坐姿站姿,培养运动的习惯,注意假期的健康休闲方式方法,不能过度

赞同来自: 缓慢投资 、lily1129 、llllpp2016

全年收益率,30.8%,28w的绝对收益,账户资金达到119w,站稳了百万级,我自己很满意

记几个非常值得纪念的事情

1、1月份ETF换成了深实买购,因为购折价。到期了行权接货,高潮突然来了,卖购对手方违约!!!按规定,对方要赔市值的110%,相当于白捡一个涨停板!周四晚上,券商就直接先垫付了赔偿款,记得当时论坛里还有个兄弟也遇上了这个从天而降的大红包。https://www.jisilu.cn/question/489655?gopage-true__page-1__item_id=4733320#!answer_4733320

2、9月初,转债整体大跌,在转债上加了一点杠杆,山河2000张,3亿的盘子,价格104+低于30%的溢价率,买着很舒服;南银114的价格,竟然是折价的;杭银转债、中信转债,111的价格,竟然是平价的,各搞了1000张;核建转债,到期104.8机构收走,结果市场给出了104的价格+小于30%的溢价率,买了1000张

很舒服的一次加仓,因为确实非常有性价比,哈哈,结果也不错

3、九月底十月八号的超级大闪电,10月8号那天开盘300ETF涨停只维持了不到10min。当时处于懵逼状态,只卖掉了南银转债,当时记得账户收益是41%,这个印象太深刻了,因为后面24年再也没有回到过高点,哈哈哈哈!

4、下半年的时候开始尝试深研个股,说是深研其实就是大范围的仔细阅读,先读招股说明书,然后读财报做公司大事记timeline。听人劝,先从长电开始,然后是自己自选里的几个,山河药辅、科思股份、珀莱雅、中国核建、贵州茅台。然后不断思考、完善自己的研究表格、清单

5、四季度,更新了对市场情绪的认知,实在是十月八号大闪电太刺激人了。价投格言:别人贪婪是恐慌,别人恐慌时贪婪。那么,该如何定义情绪,监控情绪呢?监控到情绪了,又如何做到逆情绪呢?诸多问题,自己慢慢学,慢慢想,慢慢优化。当前的成果是:1、找几个老投资者,跟踪他们的情绪,如果老投资者都恐慌了,那就真的已经恐慌到位了,如果老投资者都开始乐观了,那市场可能真的乐观过度了;2、俩技术指标,rsi、bias。Rsi如果3个指标都>80了,说明市场已经大幅超买了,贪婪情绪浓厚;<20相反。Bias,需要根据历史数据去定个监控值,如果超过了这个值,肯定是价格偏离度很大了,市场情绪很浓厚了。

6、对显著性-估值难度的思考。这是今年总结出来的一个结论:一个投资机会,其定价错误越大越显著,就越容易被识别出来,估值难度就非常小,而且此时赚的也多,即赔率高;如果价格只比价值低估10%,其实此时反而是没法估计出来的,估值难度巨大。

赞同来自: 凯恩司机 、dafengtongxue 、站稳扶好

操作:1、300ETF深实买购换成300ETF领口策略,止盈 ;2、减仓转债

当前持仓:

期权端:

300ETF领口策略:20w股300ETF+20张300ETF6月4000买沽+20张备兑6月4600。

策略总市值83w,以开仓时的成本计算,最大亏损--敞口是3.4w,最大盈利8.6w

债权端:

1000张山河转债,11.8w

现金24.3w

总市值119.2w

20年16.7%,做多300ETF

21年12.5%,买沽做空300ETF+买转债

22年2.7%,做多300ETF

23年9.6%,做多300ETF

24年收益31%,做多300ETF+买转债

20年至今总收益93.5%

今年是丰收的一年,今年是账户跨上100w的一年,今年是最好的一年!

平仓300etf12月3000买购,换成300etf6月领口策略,20w股300etf➕20张6月4000买沽➕备兑20张4600

山河减了1000张,还剩1000张

核建清仓

算是止盈了吧,又回到了欢迎涨也欢迎跌的持仓。

赞同来自: 浙滨 、llllpp2016

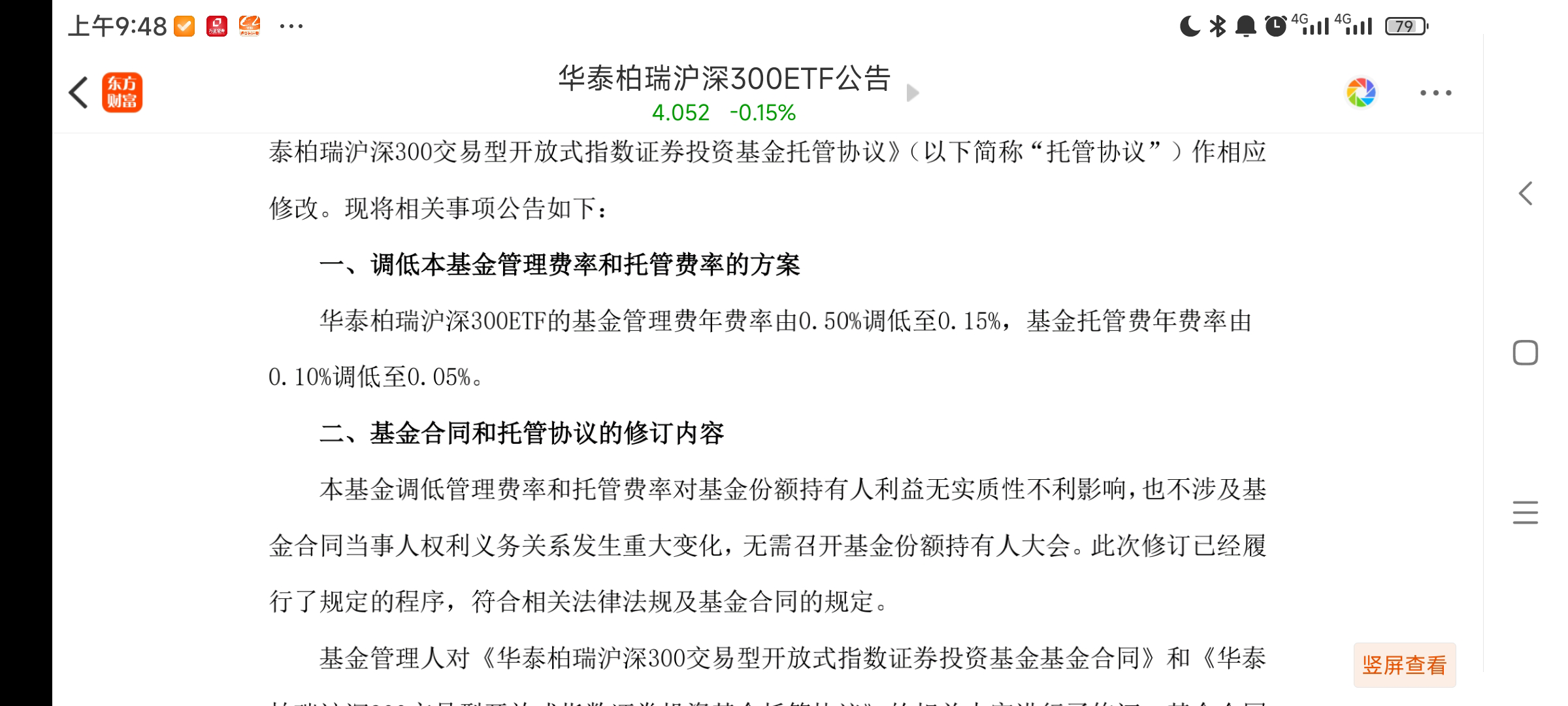

510310要是牛逼的话敢不敢把管托费卷到0.05%?

本周操作:无

当前持仓:

期权端:

20张300ETF12月3000买购

债权端:

2000张山河转债

1000张杭银转债

1000张核建转债

1000张中信转债

现金37w

本周操作:无

当前持仓:

期权端:

20张300ETF12月3000买购

债权端:

2000张山河转债

1000张杭银转债

1000张核建转债

1000张中信转债

现金37w

本周操作:无

当前持仓:

期权端:

20张300ETF12月3000买购

债权端:

2000张山河转债

1000张杭银转债

1000张核建转债

1000张中信转债

现金37w

京公网安备 11010802031449号

京公网安备 11010802031449号