Edge

Edge Chrome

Chrome Firefox

Firefox

128062,亚药转债,规模9个多亿,税前4.16%,溢价44%,正股今年继续亏,净资产都快清零了,主营业务还在做,一年3个亿左右,30%多的毛利,手上有几个药品过了一次性评价进了集采,手头还有7个多亿现金,负债11亿,扣除转债后负担不大,但说要还钱,那也是不够的,就这么点业务,要支撑20多亿的市值,也很艰难,大股东持股比例低,而且自身也不像有实力的样子。总结就是,退市风险不大,但也看不到前途,后期不断下修是必然的,但是就算下修,很可能也很难有机会强赎,时间还有2年,急跌了买点,波段操作吧。

0

强调一下,退市是看上市公司的净资产(包含其他权益工具,即属于公司全体股东,但不可清算的部分),而不是每股净资产,亚药要净资产为负,需要亏3亿,而且再进一步,哪怕23年真的净资产为负,亚药也在退市前就结束了

0

@hang734585965

亚药不值得,强赎的可能性极小,两次都不下修到底,足以证明大股东不想稀释股份,所以只要到期赎回,或者像洪涛,光大那样到期溢价率不大自己转股。像光大那样,但亚药没钱啊,其实可以大股东定增,然后强赎,股权也保住了,钱也不用还了。

2

赞同来自: zxyd1322511 、luckzpz

@陌上相逢

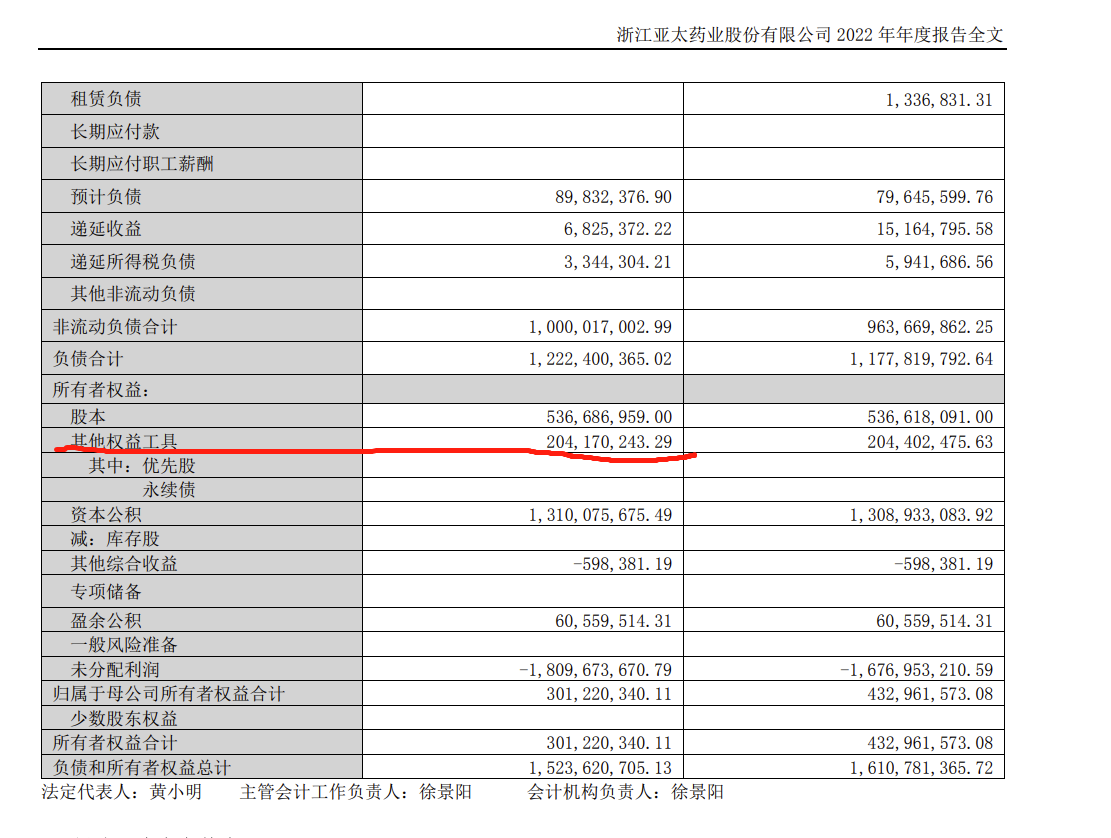

年报出来了有几个比较积极的地方1计提了靠近5000万,预计今年要是开始扭亏为盈了,业绩反转。2,21年报保留意见消除了,给公司可以开始干些以前不能干的事,比如融资。3官司都赢了 ,新高峰有业绩补偿,就是不知道什么时候 。4净资产3个亿,两年基本上没有退市烦恼.5可转债募集资金6.7个亿躺在账上,每年还有1000多万利息。每股净资产0.18,5.67亿股,净资产怎么会有3亿?

0

2022年亏-0.25元,和预报的一致,4月29日Q1季报。净资产接近0了(0.056元),如果还债这公司铁定向正邦搜特看齐,从这点看至少公司会挣扎。

今天没看见发不下修公告,那么下次一旦发预下修则有机会再次下修。不过这业绩烂得可以,靠二级市场自然上涨强赎有点难度。

今天没看见发不下修公告,那么下次一旦发预下修则有机会再次下修。不过这业绩烂得可以,靠二级市场自然上涨强赎有点难度。

0

摊个小饼博反转,万一它变好了呢?

亚药虽烂,但是目前绝大多数可转债都没有投资价值,要么溢价率超高,要么有暴雷风险,甚至有些已经暴雷了,正在退市或违约的路上。当下只能在烂苹果堆里捡几个貌似还行的蔫果子麻痹一下自己。可转债今天这种高估局面,是各路大V通过各种媒体胡吹瞎荐造成的,有些大V甚至被自己的粉丝团洗出去了。

亚药虽烂,但是目前绝大多数可转债都没有投资价值,要么溢价率超高,要么有暴雷风险,甚至有些已经暴雷了,正在退市或违约的路上。当下只能在烂苹果堆里捡几个貌似还行的蔫果子麻痹一下自己。可转债今天这种高估局面,是各路大V通过各种媒体胡吹瞎荐造成的,有些大V甚至被自己的粉丝团洗出去了。

3

赞同来自: happysam2018 、Xiejiaoqi 、信律

一句话,慢慢买,跌点买点,我们缺的是时间,赎回价115+一次利息1.8,日子过一天少一天,到期就近一天,他们还钱的日子也近一天。

京公网安备 11010802031449号

京公网安备 11010802031449号