Edge

Edge Chrome

Chrome Firefox

Firefox

刚卖了一套房子,虽然不多也是百万资金,最近一二年内不买房,所以想在保本的基础上,获得一些收益。去年开始银行理财收益就不好了,所以也不敢投。

看了下互联网银行1年存款高点,会超过4个点,但不敢投的太多,也就50万。

当地银行大额存款3年3.2-3.4之间,感觉低点。

不知道其他还有好的途径吗?

看了下互联网银行1年存款高点,会超过4个点,但不敢投的太多,也就50万。

当地银行大额存款3年3.2-3.4之间,感觉低点。

不知道其他还有好的途径吗?

0

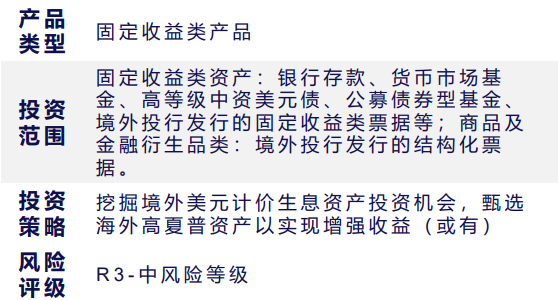

美元存款,4%+,

Applecard的活期存款,4.15%

债券资管,R2,报价4-5%,达成率100%

合格投资者可买,

现金管理类集合工具,年化3-4%,R3

以上差不多就是低风险4%收益的主流渠道了。

Applecard的活期存款,4.15%

债券资管,R2,报价4-5%,达成率100%

合格投资者可买,

现金管理类集合工具,年化3-4%,R3

以上差不多就是低风险4%收益的主流渠道了。

3

@YEHUA20

因为并非是说资金的控制权在于谁手上,而是偏好现金配置的人群,他们对于波动的容忍度就是极低的人群,超长期国债即使到期能够获得正收益,但是低风险人群是绝对不接受中间那大幅度波动的,尤其在跌幅比股票指数还要大的时候。

对于这类型的人群只有一个选择:卖。

风险匹配很重要,不要把这当作是一句虚话。

你说的有道理。用于投资的资金和投资期限的匹配是很重要的。但是题主的资金来源跟硅谷银行还是不一样。群主的资金是自己的钱,是不带杠杆的钱。如果账面有亏是可以等一等的,硅谷银行的钱是用的别人的钱,说白了是带杠杆的钱。别人要这笔钱他还拿不出来,他就破产了。等不来的,用超长期国债充当现金配置或者短期理财配置,绝对等不来。

从本质上来讲,国债的波动,比如跌破100元,只是市场波动而已,并不是风险。当然,长期国债的价格波动的确比较大,对于不在能力范围圈的投资者而言,的确是一...

因为并非是说资金的控制权在于谁手上,而是偏好现金配置的人群,他们对于波动的容忍度就是极低的人群,超长期国债即使到期能够获得正收益,但是低风险人群是绝对不接受中间那大幅度波动的,尤其在跌幅比股票指数还要大的时候。

对于这类型的人群只有一个选择:卖。

风险匹配很重要,不要把这当作是一句虚话。

0

@tanhuachina

从本质上来讲,国债的波动,比如跌破100元,只是市场波动而已,并不是风险。当然,长期国债的价格波动的确比较大,对于不在能力范围圈的投资者而言,的确是一种现实的风险。

这明显是个不及格的建议。最近一个认为长期国债无风险的硅谷银行刚刚倒闭。楼主要求的是一两年内的投资品,这个建议是30年国债,那么就不可能国债持有到期 而会承受资金到期时的价格波动,长期国债价格波动还是蛮大的 如果加息就会亏损 何来无风险一说。你说的有道理。用于投资的资金和投资期限的匹配是很重要的。但是题主的资金来源跟硅谷银行还是不一样。群主的资金是自己的钱,是不带杠杆的钱。如果账面有亏是可以等一等的,硅谷银行的钱是用的别人的钱,说白了是带杠杆的钱。别人要这笔钱他还拿不出来,他就破产了。

从本质上来讲,国债的波动,比如跌破100元,只是市场波动而已,并不是风险。当然,长期国债的价格波动的确比较大,对于不在能力范围圈的投资者而言,的确是一种现实的风险。

2

首先我们要对风险做个分类,在我个人看来理财规划中风险可以划分为三种基本风险:

1.本金损失风险;

2. 流动性风险;

3. 购买力风险

拓展阅读:如何理解理财规划中的三重基本风险?

在对风险进行了划分之后,我们分析你的需求:1-2年内、本金不能有损失、然后尽可能高收益。

然后对需求进行重构:不接受本金风险,但能承受一定的流动性风险(可投资期限较长且对收益没有强制性约束),对购买力风险没有实质性要求。

对于这种需求,CPPI策略其实会是不错的选择,比如我们可以通过大额存单+偏股基金构建一个组合,通过大额存单实现保本,利用偏股基金实现收益增强。

拓展阅读:拒绝亏损!苟王的三种保本投资策略分享

在假定大额存单的年利率为3%,假设按照当前价格未来偏股基金指数最大下跌幅度为-20%,那么按照1年期的投资时间,可以选择把资产配置87%的大额存单+13%的偏股基金。

在假设偏股基金出现最大下跌-20%的情况下,1年之后投资组合的总资产是:87*1.03+13*0.8=100.01;

本金得到了保证。

至于收益,则随缘,如果偏股基金未来1年能够取得20%的收益,那么组合总资产为105.21。

以上数据可以自行判断修改,比如保本时间修改为2年,对偏股基金指数的假设再悲观一些,这个就是看个人喜好了。

但整体来说,在追求2年以内本金有保障的前提下,实现年化4%以上的收益并不难,合理预期在5-7%之间。

1.本金损失风险;

2. 流动性风险;

3. 购买力风险

拓展阅读:如何理解理财规划中的三重基本风险?

在对风险进行了划分之后,我们分析你的需求:1-2年内、本金不能有损失、然后尽可能高收益。

然后对需求进行重构:不接受本金风险,但能承受一定的流动性风险(可投资期限较长且对收益没有强制性约束),对购买力风险没有实质性要求。

对于这种需求,CPPI策略其实会是不错的选择,比如我们可以通过大额存单+偏股基金构建一个组合,通过大额存单实现保本,利用偏股基金实现收益增强。

拓展阅读:拒绝亏损!苟王的三种保本投资策略分享

在假定大额存单的年利率为3%,假设按照当前价格未来偏股基金指数最大下跌幅度为-20%,那么按照1年期的投资时间,可以选择把资产配置87%的大额存单+13%的偏股基金。

在假设偏股基金出现最大下跌-20%的情况下,1年之后投资组合的总资产是:87*1.03+13*0.8=100.01;

本金得到了保证。

至于收益,则随缘,如果偏股基金未来1年能够取得20%的收益,那么组合总资产为105.21。

以上数据可以自行判断修改,比如保本时间修改为2年,对偏股基金指数的假设再悲观一些,这个就是看个人喜好了。

但整体来说,在追求2年以内本金有保障的前提下,实现年化4%以上的收益并不难,合理预期在5-7%之间。

8

赞同来自: WithMyHeart 、cheche88 、xujianqin 、春风秋雨 、xxldh 、 、 、更多 »

首先要对无风险做一个定义,目前无风险如果定义为一年期或者三年期国债或者说四大行的储蓄存款,那么无风险收益率在3%左右。

下面给出的任何超过4%的所谓无风险收益率都是在承担一定风险的情况下获得的。当然如果在能力圈范围内,那么它是没有风险,如果在你的能力圈范围之外,那么他就是有风险的。

比如换取美元获得存款利息,那么你就要承担汇率风险,你1~3年期间的汇率风险还是很大的。当然如果你对外汇非常懂的话,在你的范围圈之内的话,那么你可以这么干。

再比如可转债轮动,也有市场风险。除非你非常懂。

还有我推荐的30年期长期国债,我自己能够做到4%,但是并不代表你能。毕竟短期投资时间和长期时间的错配的确是一个问题。

还有所谓的存款年末冲量,这种只能在特定时间段比如年中或者年末获得较高的利息,一年算下来未必有多高,而且隐含有不合规的风险。

综上所述,如果你的能力圈就是存款,那么你目前执行的方案就是最合适的,各大银行存50万以下的额度。其他朋友推荐的所有路径,对这些朋友自己来说,可能正好在他们的能力范围圈内,是无风险的。但是对你来说都是有风险的。除非这些路径正好在你的能力范围圈内。

我想说的是,目前市场给出的无风险收益率非常低,但是从日本的情况来看,随着老龄化的进程,我们国家未来的无风险收益率还会进一步降低,这真的是太惨了。。。

下面给出的任何超过4%的所谓无风险收益率都是在承担一定风险的情况下获得的。当然如果在能力圈范围内,那么它是没有风险,如果在你的能力圈范围之外,那么他就是有风险的。

比如换取美元获得存款利息,那么你就要承担汇率风险,你1~3年期间的汇率风险还是很大的。当然如果你对外汇非常懂的话,在你的范围圈之内的话,那么你可以这么干。

再比如可转债轮动,也有市场风险。除非你非常懂。

还有我推荐的30年期长期国债,我自己能够做到4%,但是并不代表你能。毕竟短期投资时间和长期时间的错配的确是一个问题。

还有所谓的存款年末冲量,这种只能在特定时间段比如年中或者年末获得较高的利息,一年算下来未必有多高,而且隐含有不合规的风险。

综上所述,如果你的能力圈就是存款,那么你目前执行的方案就是最合适的,各大银行存50万以下的额度。其他朋友推荐的所有路径,对这些朋友自己来说,可能正好在他们的能力范围圈内,是无风险的。但是对你来说都是有风险的。除非这些路径正好在你的能力范围圈内。

我想说的是,目前市场给出的无风险收益率非常低,但是从日本的情况来看,随着老龄化的进程,我们国家未来的无风险收益率还会进一步降低,这真的是太惨了。。。

8

赞同来自: WithMyHeart 、bluelizard 、Duckruck 、和气生财 、必得大底 、 、 、更多 »

@hillstar

北交所“赢小亏大”更没有4%(吧)

难道是我孤陋寡闻?可是我自己在这行里比我了解的,未必超过一半呢。

等您解释喽(怎么做到呢)。。。。

目前北交所打新,REITS申购都有这个收益,但空窗期太长了。长江电力现在处于低位,分红每年差不多稳定在4%,叠加打新应该够,但会有波动reits很久没有发型了,何来4%?

北交所“赢小亏大”更没有4%(吧)

难道是我孤陋寡闻?可是我自己在这行里比我了解的,未必超过一半呢。

等您解释喽(怎么做到呢)。。。。

京公网安备 11010802031449号

京公网安备 11010802031449号