Edge

Edge Chrome

Chrome Firefox

Firefox今天看到有集友发文探讨99%胜率的策略。我也抛砖引玉,提出100%胜率的策略。这个策略很简单,就是长期持股。举一个简单的例子,标普指数有百年历史了,以十年为周期来看,胜率100%,年化超过7%。

这是一个投资界的基本事实,但是如何才能成功复制呢?

第一,选择一个好的市场和指数。如果你不幸选择了上证指数,就失败了。如果在30年代选择上海股市,也注定了长期投资失败的命运。

第二,一定是长期不用的资金。如果你在股市低谷割肉,就会形成永久性的损失。所以资金的积累和时间的长度,都是很重要的。这就衍生出几个要素。健康的身体,长寿,本金的积累,第一桶金的重要性。资本的传承,法制的稳定。没有对财产的合法保护,就不能代际传承。还有就是子女的培养和教育。量入为出的消费习惯,对于市场和资本的合理理解,良好的教育。稳定的婚姻和家庭。

第三,长期投资的理念,持有好公司不放手,放弃短线的幻想。

我目前的策略,持有标普和纳斯达克指数基金,走指数增强的路径。通过增强来提高收益。

各位集友,有什么好的想法,欢迎在评论区交流。

赞同来自: 若烹小鲜 、zoetina52 、happysam2018 、shplhy 、别看就是你啦更多 »

你相信上帝吗?你相信中医吗?你相信全球变暖是人为造成的,而且问题非常严重吗?你相信转基因食品的安全性吗?你相信大年初一去雍和宫祈福能带来好运吗?

本文不研究这些问题。我想说的是,当你说“我相信”或者“我不相信”的时候,你到底是个什么意思。

如果我们把“相信”仅仅当成一个表态,那它的意义其实相当有限。也许我们可以在跟朋友闲聊的时候吹吹,也许我们可以在网上参与评论,也许我们还能写篇文章说明自己的立场。但是这又能怎样?空谈误国。我们的观点完全不左右真理,而且通常很难左右别人。

“相信不相信”的真正意义,在于给我们自己的决策提供依据。如果我相信大年初一去雍和宫祈福能带来好运,那么第一,我想方设法去;第二,别人信与不信与我关系不大,事实上我可能希望信的人少,这样我去更方便。如此说来“信不信”是个非常主观的判断,我们完全可以容忍别人的判断跟自己不同。

更进一步,“信或不信”有点生硬,最好我们能把它量化一下,用一个数字来描述,比如说用概率。比如如果我说“雍和宫好使的可能性是15%”,那我就是不怎么相信;如果我说“雍和宫好使的可能性是100%”,那我就是深信不疑。严格地说,这个概率数字当然是所谓“主观概率”,就好像天气预报说明天下雨的概率是30%—样,其实“明天”只发生一次,并不是说在100个平行宇宙的明天中有30个会下雨。

这个量化了的信念可以让我们的决策更科学。如果我对雍和宫的信念值只有15%,但是我大年初一那天正好就从雍和官路过,那我就完全可以进去上个香,有枣没枣打一竿子再说——可是专程跑一趟就没必要了。如果我对雍和宫的信念值高达95%,那我就值得坐火车去北京上香。

事实胜于雄辩!诚哉!

赞同来自: homanking 、guoliangji 、巴依老爷Lagom 、roadLamp 、复选框 、 、 、更多 »

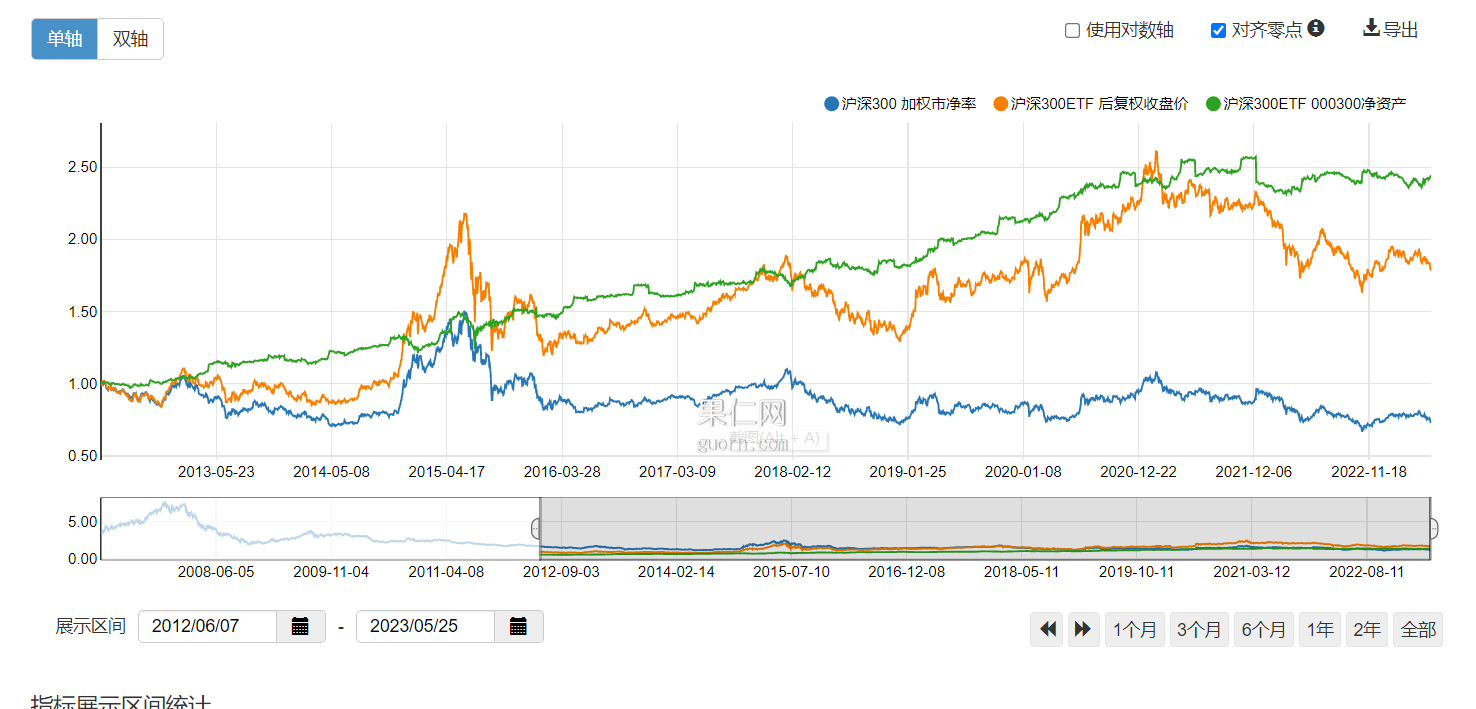

我发现有些朋友,不能区分事实和虚构,不能区分事实和观点。我们来到论坛,分享我们的观点,希望得到批判,希望有所收获。可以批判的是观点,而不是事实。我们打开沪深300和标普指数或者纳斯达克指数的K线图,可以清楚地看到,最近15年来沪深300,几乎是原地踏步,而标普500和纳斯达克100都有5倍以上的涨幅。这个是过去发生的事情,是已经发生的,是事实,是无需辩论的事实。要论事实,那我还是喜欢直接把三个要素都一次性展现出来:

我们在事实的基础上,展开研究和分析...

股价=估值*基本面

所以当我们要讨论股价长期不涨这个事实的时候,另外两点也应该看到才对:

所以真正的事实是:股价的低迷,是过去多年里面,估值持续下行所导致的,基本面对股价的贡献是正面的。

而与之相反,纳斯达克除了基本面是正面贡献之外,估值同时也是在抬升的:

回到我们做投资上,从从长期来说我们最终的盈利是依靠基本面而实现呢,还是依赖估值波动?

毫无疑问,对于整体而言,博弈估值变动只会是负和博弈,而基本面推动下的盈利才是正和博弈

赞同来自: 止语1 、happysam2018 、李宝英池城 、和讯 、Kluer 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我们在事实的基础上,展开研究和分析,展开讨论,才能有所得。

今年以来,沪深300还是下跌的状态,而多数纳指基金已经上涨了30%。但是对照过去15年的K线,只是继续实践而已。

对于未来的展望,当然是已过去的事实为基础的。一个好学生,继续成为好学生的概率,远大于差生。以上是观点,是分析,是我的判断和实际执行的策略。欢迎板砖。

赞同来自: happysam2018 、劈柴做饭 、仓又加错007 、火星兔 、llllpp2016 、更多 »

首先,别说100%,那是自欺欺人。(即使现在,您真的认定您自己的投资100%肯定盈利?)

其次,别想“永续”,更谈不到“实际增值”,其实传承都基本做不到。(现实可以证明)。这就引申出来更多类似哲学的问题:复利有没有?财富能否永存?教育和培养利弊;富养和穷练;消费和积攒。。。。(巴菲特有自知之明----难怪人家成功----他只是中到了卵巢彩票)

最后,我也是长期成长性投资者,我有限的思维和初步的实践让我相信:投资如爬山,这山没有顶;每一条(起码很多条)路都可以上行,不同人会选择不同路,也会碰到不同困难;进而,每一个登山者都有可能摔倒甚至因登山而丧命----失败原因也是多种多样甚至完全无厘头。

尽人力,听天命吧。这,不是消极。

说回来,您的路,我看起来,只是目前比较平缓(好走的原因是因为放弃起了速度),而且,您一增强,估计问题会随之而来层出不穷----增强越多问题越大。我多嘴评价了我不走的路,抱歉!

我想说什么呢?我想说,穿好鞋、多带些保护和装备,放平心态----包括对失败正确的认知和理解,走到哪里算哪里吧!反正,这座山也没有顶!

走自己的路(就好)

赞同来自: lucylv

从数字上,是绝对不会亏的。拿盈利去冒险的框架,是保证风控,是保证复利,至于通胀,在3%的仓位里面去考虑怎么抵御。这不就矛盾了?要是3%的盈利去冒险的框架可以保证复利,那为何不100%的钱都去冒险框架?复利的前提是稳定,冒险框架肯定不是保本回报。

另外, 数字上不会亏是没错的,但是实际的购买力不是数字上的绝对值。

简单来说,就是每年保本3%收益,剩下的看你的冒险框架表现如何。但是这3%点的收益,是通胀之前的3%。过去10年通胀平均2%~3%,考虑到房子之类的资产,3%保本肯定跑不赢。就看你3%的利润能有多少的回报了。就算翻倍, 对于组合来说,也只是6%。

赞同来自: happysam2018 、dhly008 、青火 、gaokui16816888 、lucylv 、 、 、 、 、 、更多 »

人工智能、芯片、特斯拉、苹果,巴菲特、比尔盖茨、马斯克、奥特曼,这些厉害的技术、公司和个人,为什么来自一个地方,层出不穷,背后的逻辑是什么,是什么支撑了百年股市、百年和平?

即使不能认识到根源和原理,也要善于观察现象。

yongwc

- 低买高卖

- 低买高卖

说100%概率能赚钱,那恐怕连概率是什么都没有搞清楚吧

赞同来自: happysam2018 、跬步致远 、zp6753182 、木才 、深州大蜜桃 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

大萧条前高点买的,要到20多年后才能解套;70年代也是10多年原地踏步;牛逼如通用电气这样的公司,也被剔除道琼斯指数,不知道多少年后才能翻身,或许翻不了身;90年代可口可乐见顶后跌了10多年将近20年才突破前高;人生能有几个20年啊;点背30岁买入,持有到50多岁,就算赚到大钱,保证带来快感远不如20多岁赚点小钱去泡妞来的快感强。有个lemonhouse的JSer赚到大钱又泡无数的妞,那确实命好,羡慕不来。

炒股不是为了正确来炒股,也别把收益看那么重。

flushz - 新手,非价投

赞同来自: happysam2018 、Luff123D 、Restone 、等待等待牛市 、wjl127411 、 、 、 、 、更多 »

当然,这个市场里的大部分散户参与者,可能并不这么想。

我以前经常听郭德纲的相声,在二级市场讨饭吃的门槛,甚至比郭德纲口中的有张嘴就来说相声,还要低得多。但和他说的一样,这个行当其实是有门槛的,不同的是,门槛在房间里,而且很高,远高过大部分的学科和行业。

宽基指数定义,市值加权+定期更新,只能保证指数是最后毁灭的品种,不能保证指数必赢必赚。

回归到公司本身,公司要成功,得有好产品好营销好管理好员工,还得有武力保护,政府支持,等等。

赞同来自: happysam2018 、牧童CSM 、灵活的蓝胖子 、yaoyueran 、hippohippo 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

腾讯700元的时候,个个都说是好公司。但为什么04年上市的时候,你不说他是好公司呢,为什么4元的时候你没有去买入呢。

其实我在5元的时候买过腾讯,因为当时QQ在内地已经很火,我也是QQ忠实粉。但涨到10元就卖掉了,还高兴了一把。没有想到这个股票能成为伟大的好公司。

所以,价值投资,知易行难。我没见过身边真实成功的例子。很多人是因为套牢变成长期持股,就说自己是价值投资

赞同来自: happysam2018 、李宝英池城 、hjndhr 、gaokui16816888 、Ujg68gy 、 、更多 »

核心的东西就是两点,一是寻找好的公司或者指数,在合适的价格介入,长期持有,享受经济发展、企业持续盈利的果实。二是在长期持股的基础之上,不断搬砖,相同的标的,不同的价格,在其间不断切换。

基金就尤为简单,因为基金的价格围绕净值波动。以净值为锚,不断切换。

同一个指数,相同净值之下,有不同的基金,价格不同,或者同一个基金,在不同的市场其价格价格不同。

Loadstarr - Be disciplined and calm.

另外JSL的主要用户群体一般是在追求低波动的7%或者中低波动的15%+,股指这种中波动的10%可能不太满足大家的真实需求,倒是九债一购之类的更符合一些。

赞同来自: happysam2018 、想种田的农夫 、大金 、小伞户

赞同来自: happysam2018 、muddle2000 、蝶之梦 、debtwinner 、Leon22更多 »

寻衣草 - 万事万物都在变化,但变化的规律是一样的,写点真东西。

赞同来自: happysam2018 、muddle2000 、小路之歌 、水穷云起时

殊不知人生就是一道抛物线,而我们能做到让这道抛物线更平缓,已是不易。

那些企图让自己人生抛物线走得更陡峭的人,争取更高社会排名的人,从另一个层面说,不过是更高阶人的猎狗或猎物。

更好的生存智慧就是把自己隐藏在人民之中。

道就是弱者道之用,道就是柔软胜刚强。

赞同来自: 若烹小鲜

果然,越有价值的观点,越没有人关注。对于需要长期坚持,很多人觉得不值得。其实如果大部分人都按这个思路去做,业绩会好很多,但人天生不擅长干这玩意,能这么干的,多多少少跟基因有关系(也就是性格使然)

lixinfeng02 - 随波逐流、随遇而安

赞同来自: qianfa 、muddle2000

赞同来自: peter2026 、嘟歪 、一支小烟枪 、muddle2000 、画眉 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

大部分可能就是微赚甚至是亏的,能够大赚的凤毛麟角,就是幸存者效应。

究其原因,往往是以下问题:

1。在牛市高位买入的

2。追了某些热门牛股的牛尾巴

3。买了长期冷门的大蓝筹

4。涨了不知道跑,反复坐过山车

5。将来可能还会碰上退市的

而且,这种长期持股的策略,周期太长,往往过了十年二十年之后,发现效果不好,想再次调整策略,也没有多少可以重复试验的机会。而且,喜欢这种策略的人,往往都是不思进取不想学习的懒人,也不会真的想去调整什么策略。最后,就给自己安一个价值投资者的高帽自我安慰退休了事

京公网安备 11010802031449号

京公网安备 11010802031449号