Edge

Edge Chrome

Chrome Firefox

Firefox

2023,继续吃贴水。

期货(目前是IM)

继续吃贴水

帐号内的资金打算只出不进。大跌时减仓保命。

用“价值平均”吃贴水?

吃贴水一年多,深知吃贴水的难题在于仓位、杠杆、加减仓的时机。这段时间,尝试把基金的“价值平均定投”策略运用在吃贴水上。

前提:

1.标的指数持续上升

2.贴水存在

3.不爆仓

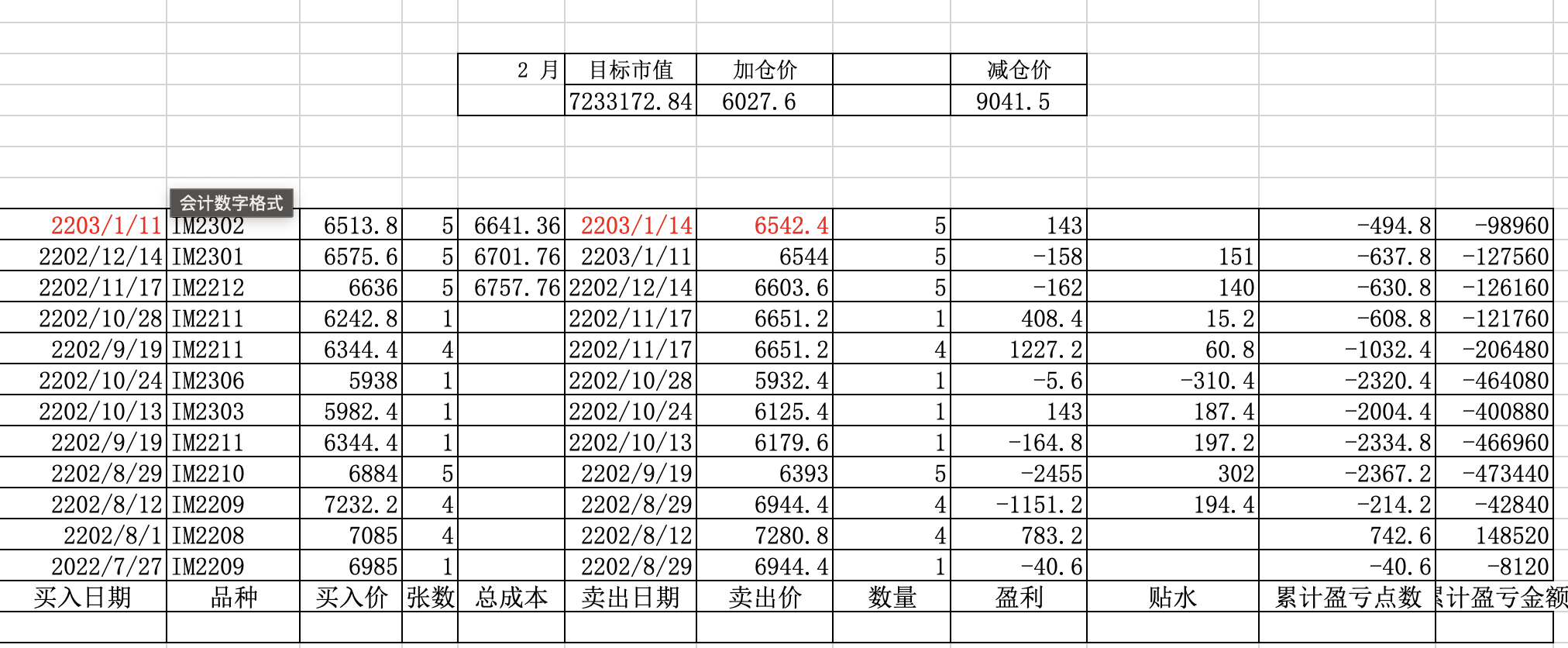

起始时间:2022/7/27

起始点位:6985,IM

持有张数:5

起始市值:6985000

价值增长率:每月0.5%,每年6%

加减时机:每加减一张时保持目标点市值的点位。

目标市值的增长:

11号移仓:

吃贴水151点,相当于收30200元房租吧。

期货(目前是IM)

继续吃贴水

帐号内的资金打算只出不进。大跌时减仓保命。

用“价值平均”吃贴水?

吃贴水一年多,深知吃贴水的难题在于仓位、杠杆、加减仓的时机。这段时间,尝试把基金的“价值平均定投”策略运用在吃贴水上。

前提:

1.标的指数持续上升

2.贴水存在

3.不爆仓

起始时间:2022/7/27

起始点位:6985,IM

持有张数:5

起始市值:6985000

价值增长率:每月0.5%,每年6%

加减时机:每加减一张时保持目标点市值的点位。

目标市值的增长:

11号移仓:

吃贴水151点,相当于收30200元房租吧。

5

赞同来自: 影约 、oliversea 、yssy7499 、xineric 、我是绿茶更多 »

@oliversea

2.高周转的情况下,可以两个账户,一买,另外一个账户卖(例如熊猫就有此操作)

3.一个账户,且资金量紧张又想保持灵活。可以夸品种操作,例如手里有一份长期IM,刚好想做日内买入再卖出,可以先买一手不同IM合约,然后卖手里现有合约。第二天,再找合适机会如法炮制。这样操作好处时手里可用资金最多,风险是不同合约差值有波动,且有的合约流动性底(滑点大)

4.补充一下3,如果闲麻烦,就尽量不要正T(也就是先买后卖),可以做反T,先卖再买,也可以。

以上第一点涵盖了大多数人的需求。二三四点仅仅是做日内高频的一些方案,如果做日内很少,可以直接忽略不需要理解,做日内较多二三四应该容易理解。

请问如何才能规避平今的手续费?1.账户资金够多,就是反向卖出,锁单

2.高周转的情况下,可以两个账户,一买,另外一个账户卖(例如熊猫就有此操作)

3.一个账户,且资金量紧张又想保持灵活。可以夸品种操作,例如手里有一份长期IM,刚好想做日内买入再卖出,可以先买一手不同IM合约,然后卖手里现有合约。第二天,再找合适机会如法炮制。这样操作好处时手里可用资金最多,风险是不同合约差值有波动,且有的合约流动性底(滑点大)

4.补充一下3,如果闲麻烦,就尽量不要正T(也就是先买后卖),可以做反T,先卖再买,也可以。

以上第一点涵盖了大多数人的需求。二三四点仅仅是做日内高频的一些方案,如果做日内很少,可以直接忽略不需要理解,做日内较多二三四应该容易理解。

4

赞同来自: dongzhouwang 、朝阳南街 、tangle007 、雷神2019

本周没操作

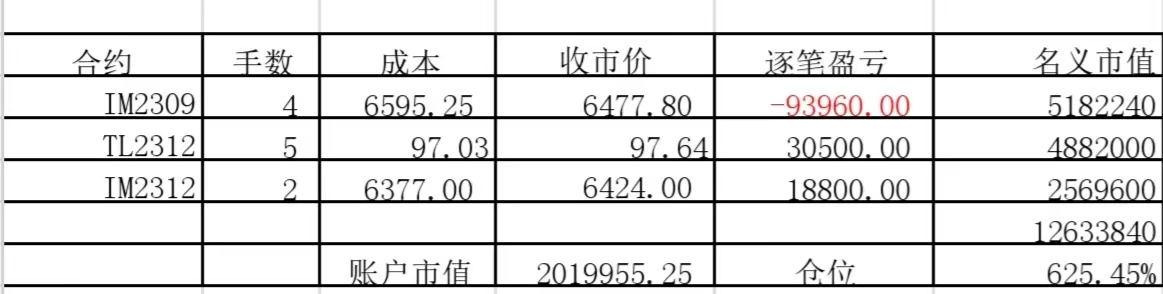

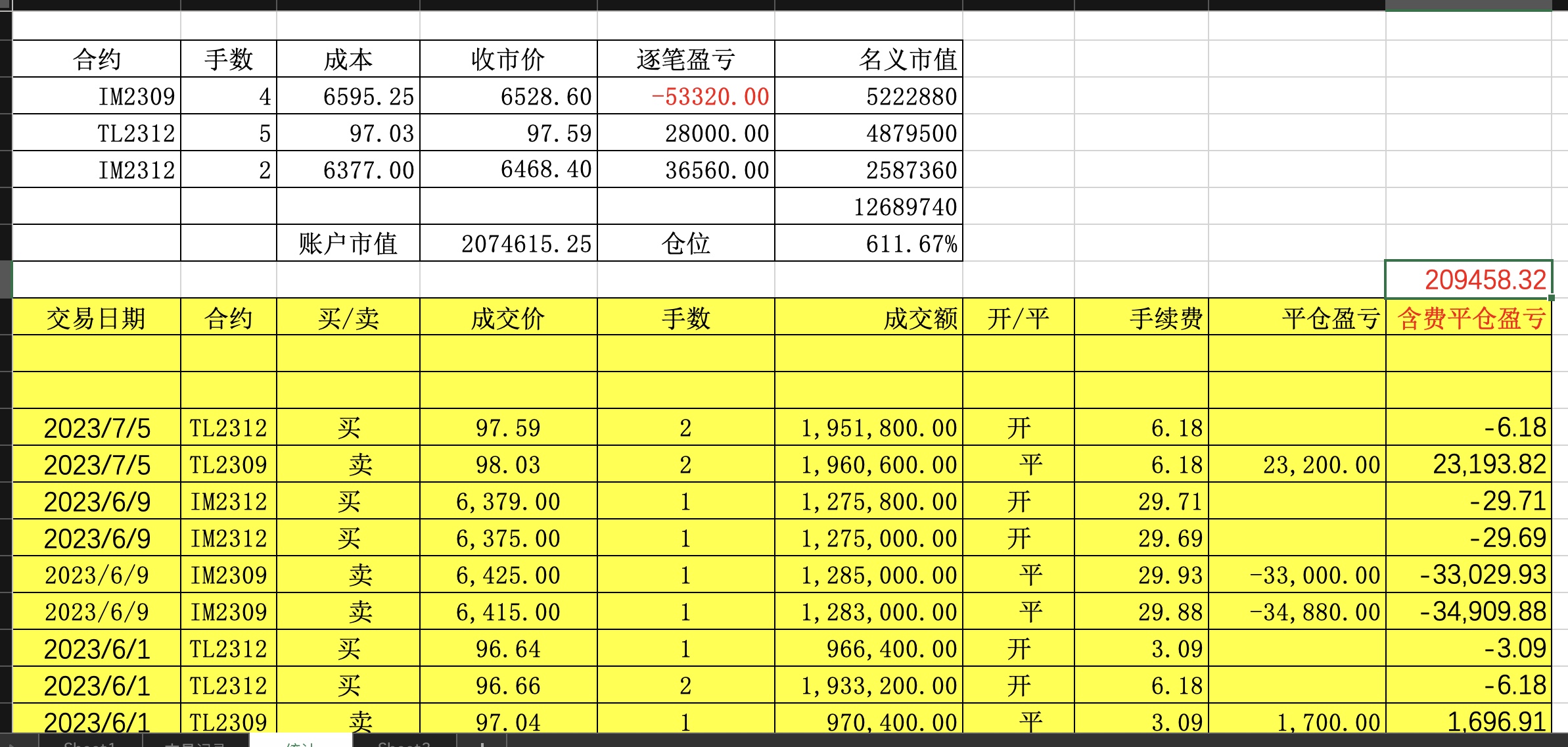

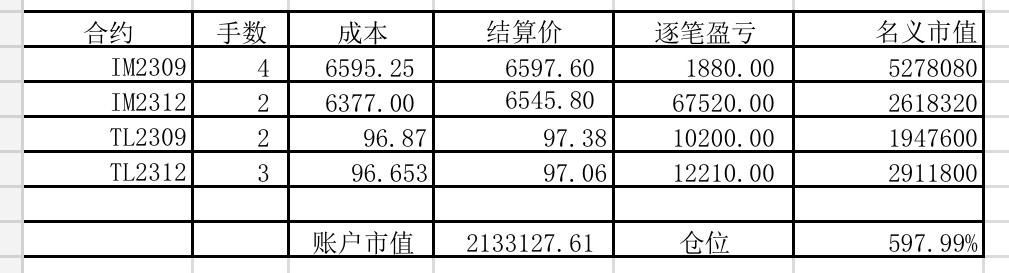

周收益 年收益 仓位 重仓一 重仓二 重仓三

12.23% 31.58% 597.99% IM2309 TL2312 IM2312

周收益 年收益 仓位 重仓一 重仓二 重仓三

12.23% 31.58% 597.99% IM2309 TL2312 IM2312

3

@田野之风

完全对冲完,你这才5个点能剩多少还不知道呢

新手学习中和老师讨论,如果我要买入科创类封闭式基金,假定科创类封闭式基金与科创50相关度90%,目前场内买该科创类封闭式基金,折价有5%,一个月到期,科创50期权已经有了,假如我要用它做对冲,我是担心它下跌,如何开空仓,是直接卖出当月合约吗?到期就选择平仓,这种策略是不是其实可以锁定5%的折价收益?因为如果下跌,基金跟着下跌,我有期权做保护,无惧下跌,对冲掉了,基金亏了,但是我期权是赚的;如果上...期权是要付出时间成本的

完全对冲完,你这才5个点能剩多少还不知道呢

0

新手学习中和老师讨论,如果我要买入科创类封闭式基金,假定科创类封闭式基金与科创50相关度90%,目前场内买该科创类封闭式基金,折价有5%,一个月到期,科创50期权已经有了,假如我要用它做对冲,我是担心它下跌,如何开空仓,是直接卖出当月合约吗?到期就选择平仓,这种策略是不是其实可以锁定5%的折价收益?因为如果下跌,基金跟着下跌,我有期权做保护,无惧下跌,对冲掉了,基金亏了,但是我期权是赚的;如果上涨我的基金跟着上涨,幅度与科创50幅度相当,我在科创基金上可以赚到上涨收益加上5%折价,上涨收益可以对冲掉在科创50期货上的亏损。不知道我想的对不对?新手学习中,王老师能批评指正。这个策略里有点问题,涉及到精确的计算,但是思路上不知道说的对不对?

0

有跟楼主类似的操作,前几年是滚IC,这两年转为IM,最近又转了一部分仓位到MO卖沽,主要是IM贴水越来越少了,MO的贴水相对多一点,当然MO也有麻烦的地方。另外,十年国债期货感觉太高了,丢了仓位。不敢再开仓了。

0

@我是绿茶

有一篇文章说黄金十年平均年化有15%-20%。今天436,2013年216

长期滚黄金感觉也非常不错,至少是长期稳定看涨。

一年滚一次,两倍杠杠即使只有年化10%也非常舒服了。

就是目前点位偏高,去年的360就非常不错了。后面伺机介入。

刚刚查了下今天凌晨买卖黄金期货的费率,买一张是2.05元,平是0.03元。不知这费率水平如何。与基金、股票相比,真是太便宜了。扣除手续费,今天凌晨失眠吃个泡面的功夫赚了197.92元。 今天上午看到一个帖子,说用ETF复制一个中国版的桥水全天候策略。就是股:债:黄金=2:6:2。如果用期货复制,好处太多了。2000万资产,可配3张IM,12张TL,9张au.,两千万的名义资产,只需200万不到的...我看了下2406合约一年的交割期才升水5块,十年才50块成本。

有一篇文章说黄金十年平均年化有15%-20%。今天436,2013年216

长期滚黄金感觉也非常不错,至少是长期稳定看涨。

一年滚一次,两倍杠杠即使只有年化10%也非常舒服了。

就是目前点位偏高,去年的360就非常不错了。后面伺机介入。

4

赞同来自: yuhyzhao 、青火 、我是绿茶 、雷神2019

@double

然后推导可能的收益。

在中金所找到了你发的表格,然后去券商app查了下相关债券价格。简单粗暴的计算了下有没有搞头。

结论就是,没有暴利,只适合吃贴水,波动风险至少预留10个点以上,用最多10倍杠杆。

三个月收益 0.6*10000=6000.单月2000,收益0.2%

20w保证金一手,单月2000,每月平均1%收益,能够承受15%波动,年均12%收益率

15w保证金一手,单月2000,每月平均1.3%收益,能够承受10%波动,年均16%收益率

10w保证金一手,单月2000,每月平均2.0%收益,能够承受5%波动,年均24%收益率

期货收盘价不等于交割价。的确有点复杂,我不是真的想去交割,只是想通过交割这个过程,计算可能的最低交割价格

就像可转债收盘价不等于转股价值。

都是要转换的。

国债期货套保要计算基差或内部收益率(IRR),是有公式的,每个期货公司应该都有相关数据公布。

另外还有几点:

1,净价报价、全价结算:期货和现货的收盘价都没有体现未结算利息。

2,流动性 :交割是卖方主动申请,买方被动接受,收到什么货要看运气,万一收到一个没有交易量的,如果出货?。。。嗯,可以卖出下季合约交割给下家,可万一...

然后推导可能的收益。

在中金所找到了你发的表格,然后去券商app查了下相关债券价格。简单粗暴的计算了下有没有搞头。

结论就是,没有暴利,只适合吃贴水,波动风险至少预留10个点以上,用最多10倍杠杆。

三个月收益 0.6*10000=6000.单月2000,收益0.2%

20w保证金一手,单月2000,每月平均1%收益,能够承受15%波动,年均12%收益率

15w保证金一手,单月2000,每月平均1.3%收益,能够承受10%波动,年均16%收益率

10w保证金一手,单月2000,每月平均2.0%收益,能够承受5%波动,年均24%收益率

1

赞同来自: 雷神2019

@过冬不过冬

就像可转债收盘价不等于转股价值。

都是要转换的。

国债期货套保要计算基差或内部收益率(IRR),是有公式的,每个期货公司应该都有相关数据公布。

另外还有几点:

1,净价报价、全价结算:期货和现货的收盘价都没有体现未结算利息。

2,流动性 :交割是卖方主动申请,买方被动接受,收到什么货要看运气,万一收到一个没有交易量的,如果出货?。。。嗯,可以卖出下季合约交割给下家,可万一接到的券的到期时间已经不满足下季合约的交割要求呢?持有到期?。。。。。可能多虑,但不得不防。

国债的这几个概念第一次接触。比股指复杂多了。期货收盘价不等于交割价。

刚刚百度了一下,还是相当复杂,而且没找到现成的实时计算交割价的地方,后面慢慢研究。

按你上面说的,最差的一个,目前的三个里面,按哪个交割都不低于4块利润。交割后,证券市场立即卖掉

就像可转债收盘价不等于转股价值。

都是要转换的。

国债期货套保要计算基差或内部收益率(IRR),是有公式的,每个期货公司应该都有相关数据公布。

另外还有几点:

1,净价报价、全价结算:期货和现货的收盘价都没有体现未结算利息。

2,流动性 :交割是卖方主动申请,买方被动接受,收到什么货要看运气,万一收到一个没有交易量的,如果出货?。。。嗯,可以卖出下季合约交割给下家,可万一接到的券的到期时间已经不满足下季合约的交割要求呢?持有到期?。。。。。可能多虑,但不得不防。

0

@double

刚刚百度了一下,还是相当复杂,而且没找到现成的实时计算交割价的地方,后面慢慢研究。

按你上面说的,最差的一个,目前的三个里面,按哪个交割都不低于4块利润。交割后,证券市场立即卖掉

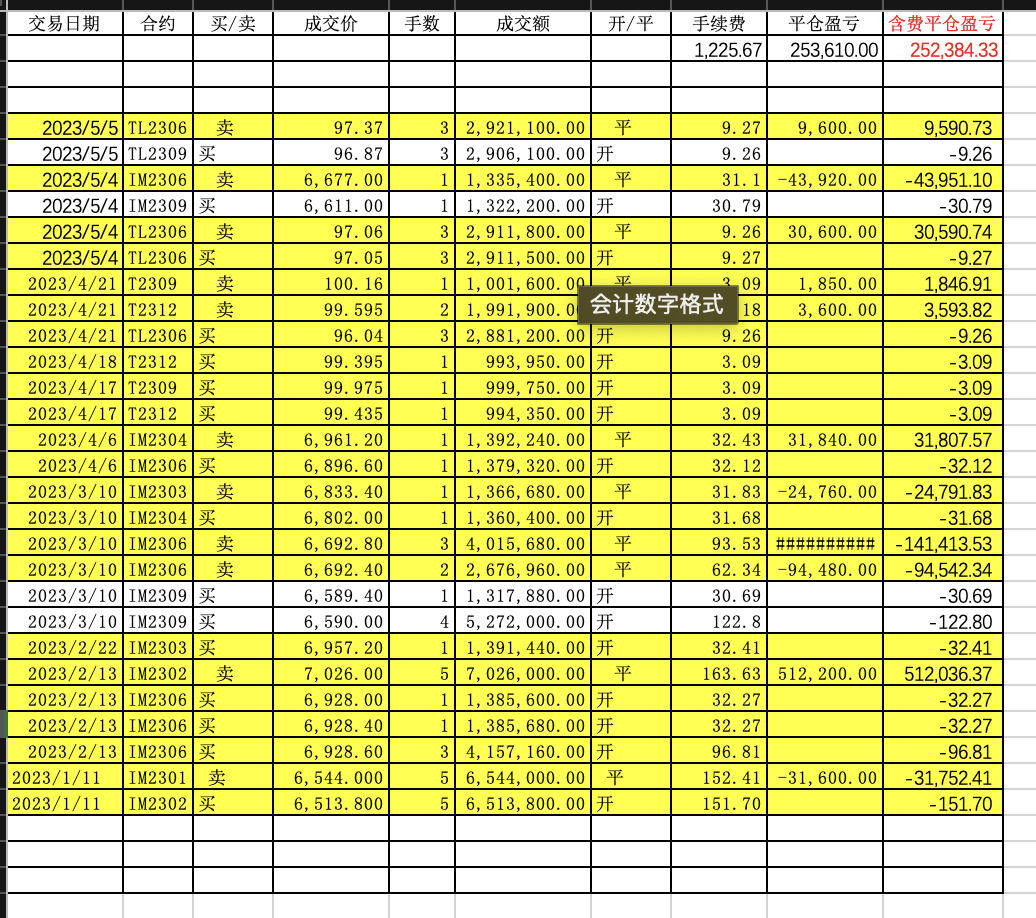

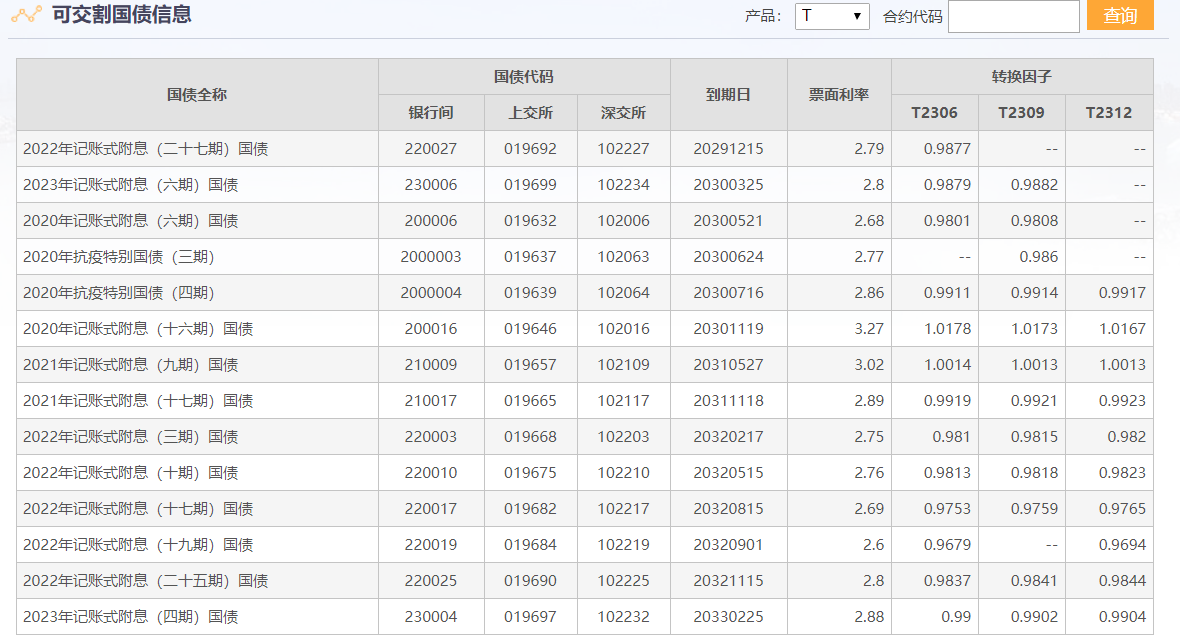

各种国债的久期不一样,所以每种券都有各自的转换因子。以019630为例,现价103.0856月交割的话转换因子是1.0714,TL2306收盘价是96.21,基差=103.085-96.21*1.0714=0.005612月交割的转换因子是1.0705,TL2312收盘价格94.89,基差=103.085-94.89*1.0705=1.0505交割是卖方举手,所以买方可能接货最差的那个,所以计算...国债的这几个概念第一次接触。比股指复杂多了。

刚刚百度了一下,还是相当复杂,而且没找到现成的实时计算交割价的地方,后面慢慢研究。

按你上面说的,最差的一个,目前的三个里面,按哪个交割都不低于4块利润。交割后,证券市场立即卖掉

0

@我是绿茶

我早看看集思录就好了,我曾经尝试过买深度市值期权然后卖平值,吃时间价值的策略,坚持了一年,因为资金太少,低位不敢加仓位,市场深跌之后,回本太慢了,后来放弃了。

吃贴水相当于很多年前的封基,肯定是没有问题的。买的是指数,肯定也不会一直跌下去,但是对加3倍杠杆很迷惑,楼主应该有资金在其他地方,极端风险还是有预算的。总体上,指数处于低位,未来大概率收益不错,祝楼主好运!

今年新高了!请教一下,资产转出去了,仓位有减吗?如果直把资金转出去,市场下跌了,后面不是还得把资金补回来吗?

本周2304移2306,转出12920元。累计转出249320元。

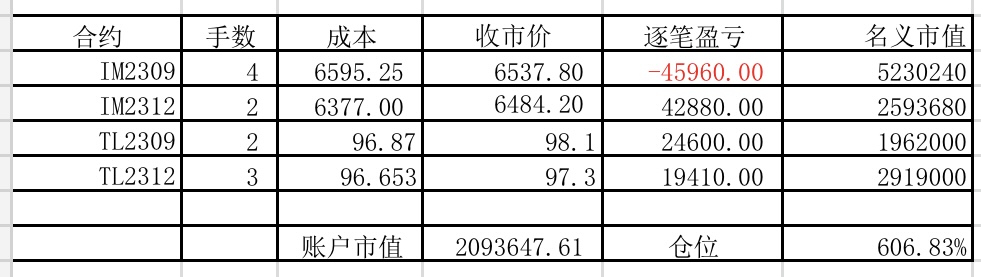

周收益 年收益 仓位 重仓一 重仓二 重仓三

9.39% 45.26% 338% IM2309 IM2306

10.

我早看看集思录就好了,我曾经尝试过买深度市值期权然后卖平值,吃时间价值的策略,坚持了一年,因为资金太少,低位不敢加仓位,市场深跌之后,回本太慢了,后来放弃了。

吃贴水相当于很多年前的封基,肯定是没有问题的。买的是指数,肯定也不会一直跌下去,但是对加3倍杠杆很迷惑,楼主应该有资金在其他地方,极端风险还是有预算的。总体上,指数处于低位,未来大概率收益不错,祝楼主好运!

2

@过冬不过冬

以019630为例,现价103.085

6月交割的话转换因子是1.0714,TL2306收盘价是96.21,基差=103.085-96.21*1.0714=0.0056

12月交割的转换因子是1.0705,TL2312收盘价格94.89,基差=103.085-94.89*1.0705=1.0505

交割是卖方举手,所以买方可能接货最差的那个,所以计算基差要先找到最便宜可交割债CTD。

国债期货的最后交易日的交割价格是怎么确定的?跟踪标的是啥?各种国债的久期不一样,所以每种券都有各自的转换因子。

看交割规则,是要求实物交割。

目前证券交易所的国债单价115/103,按目前TL的交易价格96.21,躺赢4块钱?

以019630为例,现价103.085

6月交割的话转换因子是1.0714,TL2306收盘价是96.21,基差=103.085-96.21*1.0714=0.0056

12月交割的转换因子是1.0705,TL2312收盘价格94.89,基差=103.085-94.89*1.0705=1.0505

交割是卖方举手,所以买方可能接货最差的那个,所以计算基差要先找到最便宜可交割债CTD。

0

国债期货的最后交易日的交割价格是怎么确定的?跟踪标的是啥?

看交割规则,是要求实物交割。

目前证券交易所的国债单价115/103,按目前TL的交易价格96.21,躺赢4块钱?

看交割规则,是要求实物交割。

第四条 交割涉及的国债托管业务由国债托管机构依我看了下证券交易所这边能买的国债,符合交割年限的有这么几只。

其规则及相关规定办理。

前款所称国债托管机构为中央国债登记结算有限责任

公司(以下简称中央结算)和中国证券登记结算有限责任公

司(以下简称中国结算)

第五条 本合约的可交割国债为发行期限不高于 30 年、

合约到期月份首日剩余期限不低于 25 年的记账式附息国债。

目前证券交易所的国债单价115/103,按目前TL的交易价格96.21,躺赢4块钱?

1

赞同来自: xineric

@songshubaba

三十年国债期货的"贴水”貌似并没有比十债有多大优势,但是其波动却远大于十债。当然的利率处于较低水平,是否三十债的风险较大?仅是我浅薄之见,不知楼主如何思考的?边走边瞧

3

@我是绿茶

本周增加了点国债期货,周五三十年国债出来后,又换成三十年国债期货。期货波动真大,一周就没了13.8%!周收益 年收益 仓位 重仓一 重仓二 重仓三 -13.80% 32.91% 496% IM2309 TL2306 IM2306三十年国债期货的"贴水”貌似并没有比十债有多大优势,但是其波动却远大于十债。当然的利率处于较低水平,是否三十债的风险较大?仅是我浅薄之见,不知楼主如何思考的?

京公网安备 11010802031449号

京公网安备 11010802031449号