Edge

Edge Chrome

Chrome Firefox

Firefox前言:

在上周四、周五连续两天暴跌之后,A股的投资吸引力显著提高;由于在之前的发帖中,曾经提出“只应对、不预测”,所以此帖作为一个“案例”来说明 —— 我并不知道未来几年的股市走向,但如果发生下述走势,则会按交易计划严格执行。按我发帖的习惯,还是先把结论放在最前面,后面是具体的分析过程。

我们假设,当股指在下图绿色虚线上方运行时,市场处于正常水平,则满仓持有股票组合;一旦股指跌破绿色虚线,则逐步将股票转为股指期货,直至2倍杠杆的水平。

如果用上证指数来表示,则可以表述如下:

1、上证指数 > 2856:满仓持有股票组合

2、上证指数 [1779, 2856] 区间不断下跌,则逐渐将仓位转至中证500股指期货

3、上证指数 < 1779:以两倍杠杆满仓持有股指期货,硬挺着 —— 直至爆仓;或 市场反转后获利

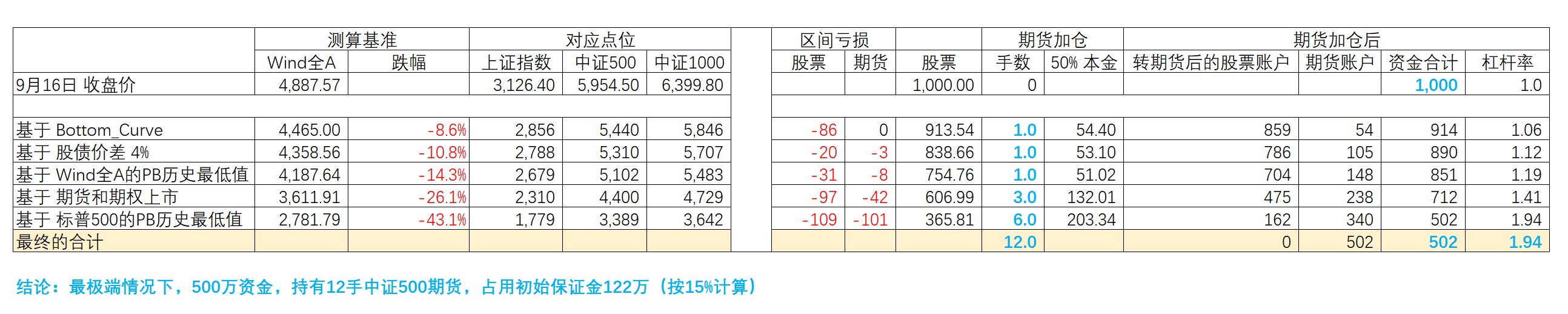

一、关于A股的指数下限测算

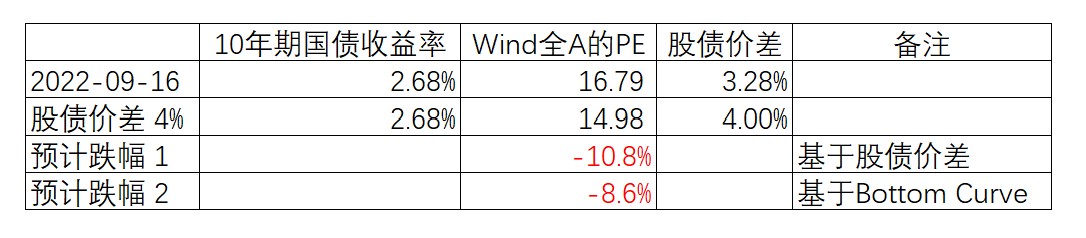

1、正常情况的下限(1)—— 基于股债价差

2、正常情况的下限(2)—— 基于A股股指的期货和期权上市后的情况

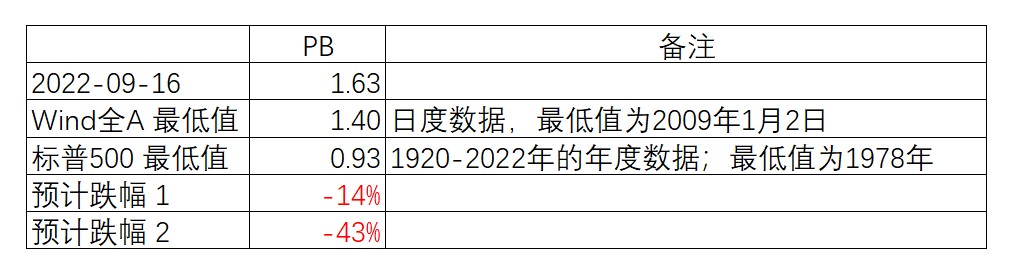

3、极端情况的下限 —— 基于PB的极限估值

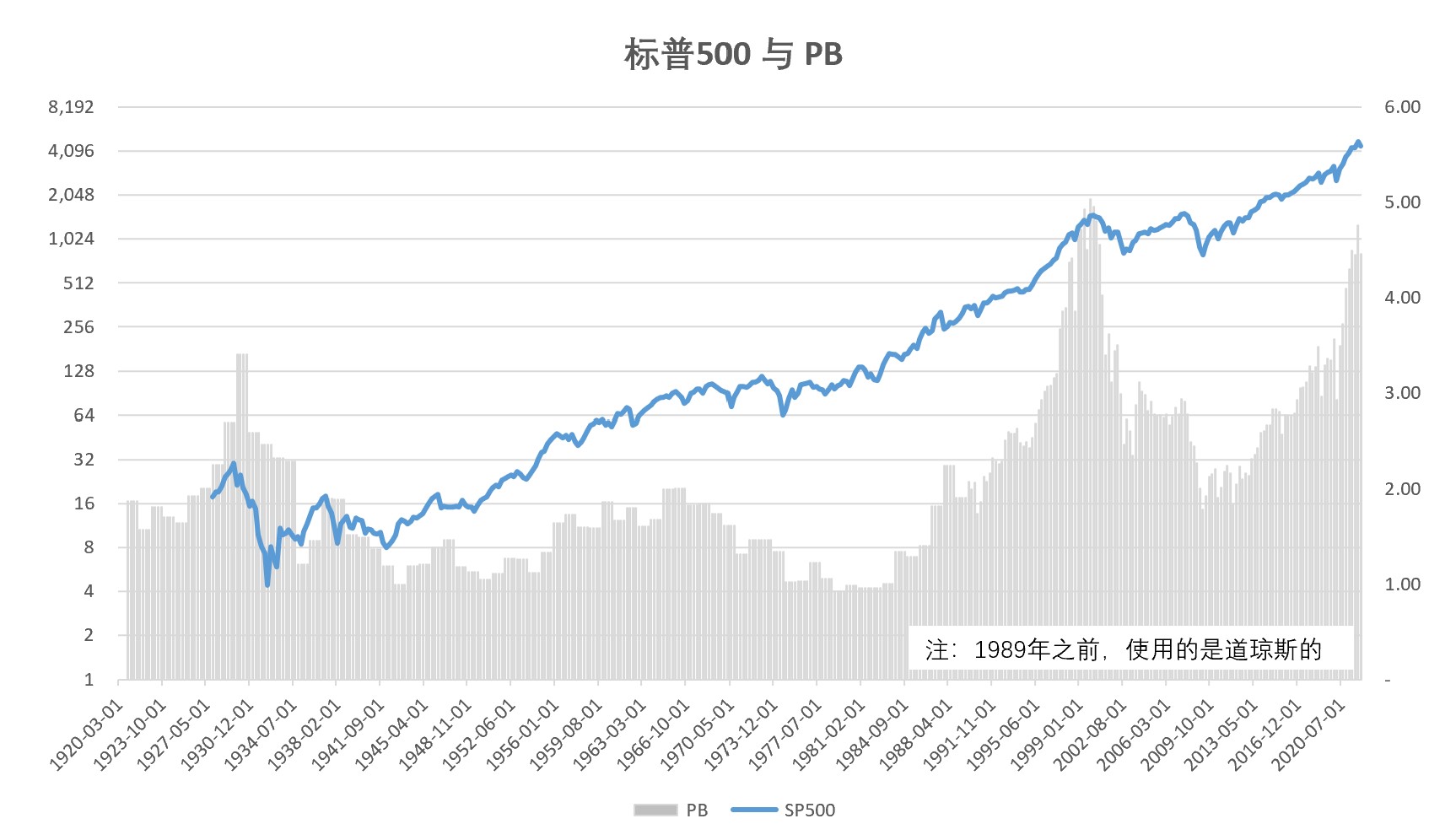

道琼斯指数在过去百年的历史上有两个极端情况:

1、1932年底,道琼斯指数的PE为负

2、1978年底,道琼斯指数的PB为0.93

4、小结

将上述各种情景对应的低点,汇总如下:

5、其他需要注意的问题

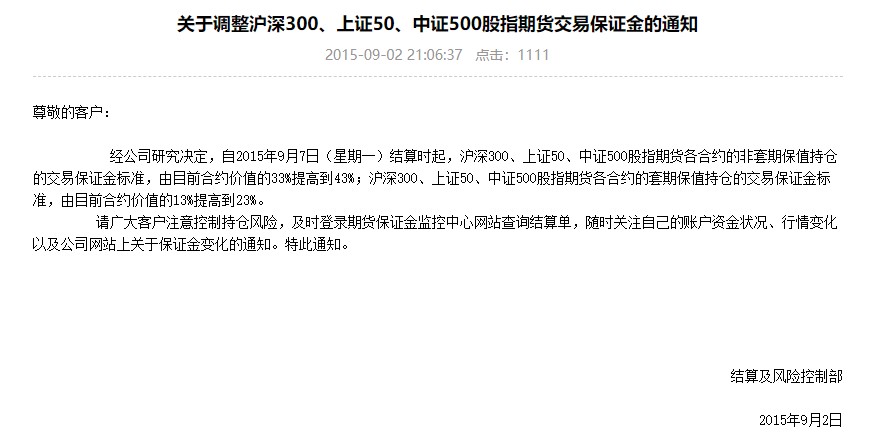

1)极端情况下,为了“不死”,股指期货不要超过2倍杠杆2015年9月2日,股指期货的保证金提高到了43% (如果参照大宗商品类期货,保证金的极值是50%)。

2)极端情况下,股指期货的贴水可能会缩小、甚至出现升水

3)建议使用中证500期货,从目前的相对估值看,估值最低

二、附表

上述测算使用的EXCEL文件赞同来自: 坚持存款

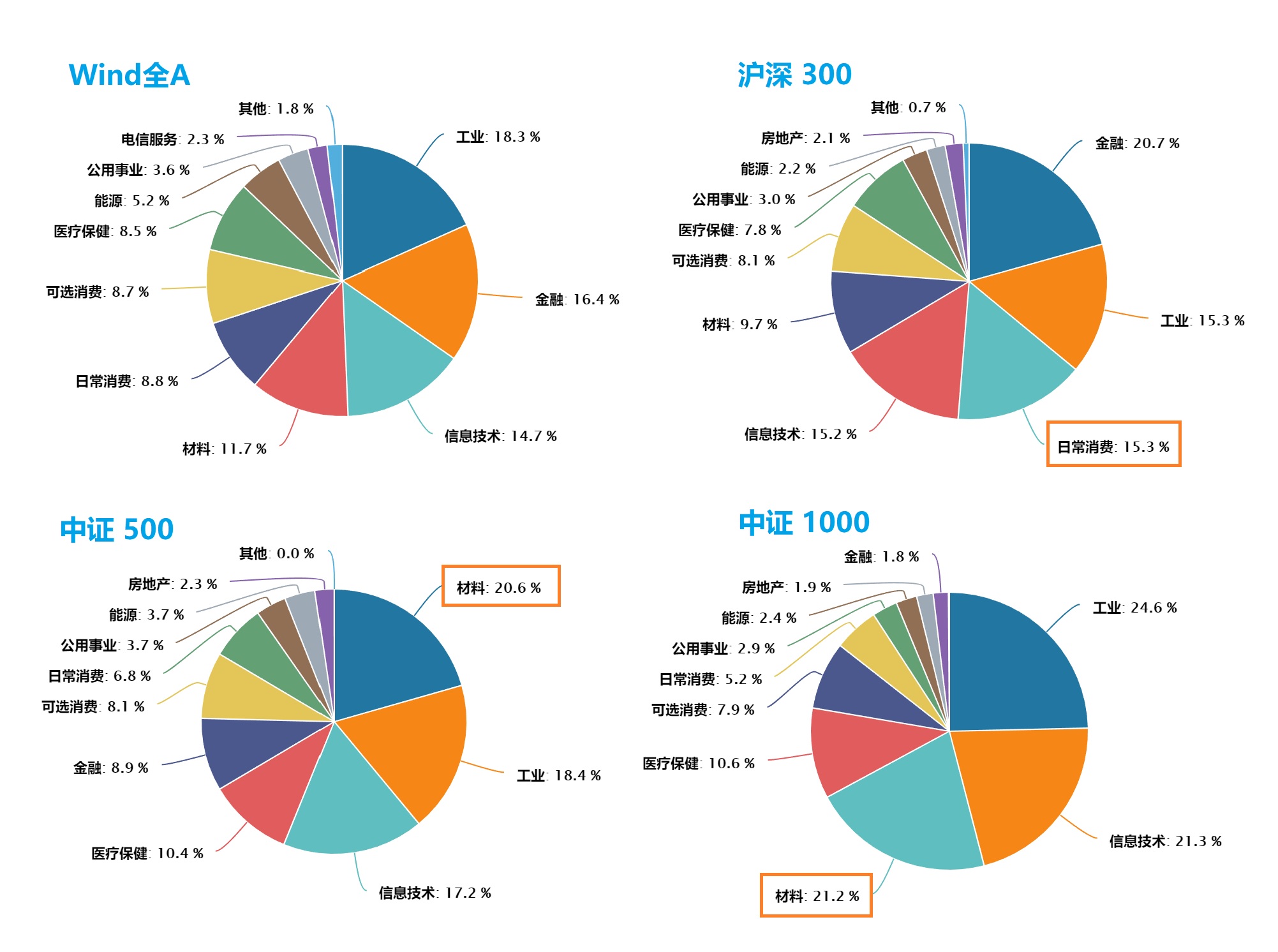

这三个股指,从编制方法看,总体上就是按市值分类、且互不重叠。从市值造成的影响看,核心差异在金融板块,毕竟银行、保险都是巨无霸,所以造成他们在300、500和1000中的占比显著递减;同时也造成了300的估值显得最低。仔细想了一下,如果是看beta 的话,选 中证500 也有一定道理。

对我来说,原因有三个:

1、中证500 与 整体股市(如果用Wind全A为例),无论从行业分布、经营业绩、市场估值等方面的差异来看,总体是方差最小的 —— 换句话说,如果从沪深300...

试着从微观角度来解释:当一个行业受益(受损)的时候,一线公司(沪深300权重更高)和细分一线公司(中证1000权重更高)受益(受损)更大,二线公司(中证500权重更高)总体而言大约就是中值水平。

也就是说,如果把股票作为筹码而追求beta的话,其实平庸的标的也未必就不好 。。。

ylxwyj

- 承认未知 & 用数据说话

- 承认未知 & 用数据说话

赞同来自: skyblue777 、化身孤岛的鲸 、拉格纳罗斯 、好奇心135 、菜鸟老甲 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

为何会选择 中证500 作为标的呢?这三个股指,从编制方法看,总体上就是按市值分类、且互不重叠。从市值造成的影响看,核心差异在金融板块,毕竟银行、保险都是巨无霸,所以造成他们在300、500和1000中的占比显著递减;同时也造成了300的估值显得最低。

对我来说,原因有三个:

1、中证500 与 整体股市(如果用Wind全A为例),无论从行业分布、经营业绩、市场估值等方面的差异来看,总体是方差最小的 —— 换句话说,如果从沪深300、中证500和中证1000之中,选择一个作为A股的代表,那么相对来说,中证500是最合适的。

2、我的策略组合与中证500的相关性、跟踪误差最小;所以我肯定更关注中证500的变化 —— 这一点其实也是挺有意思的,因为我的策略组合是全市场选股,而不是仅从中证500之中选股;没有回测之前,其实并没有想到会有这个结果;但同时,这个结果也从另一个角度论证了中证500与A股整体的相关度最高。

3、目前来看,中证500的估值居中、且弹性居中;如果出现市场极端情况,会考虑用中证500期货去抄底。

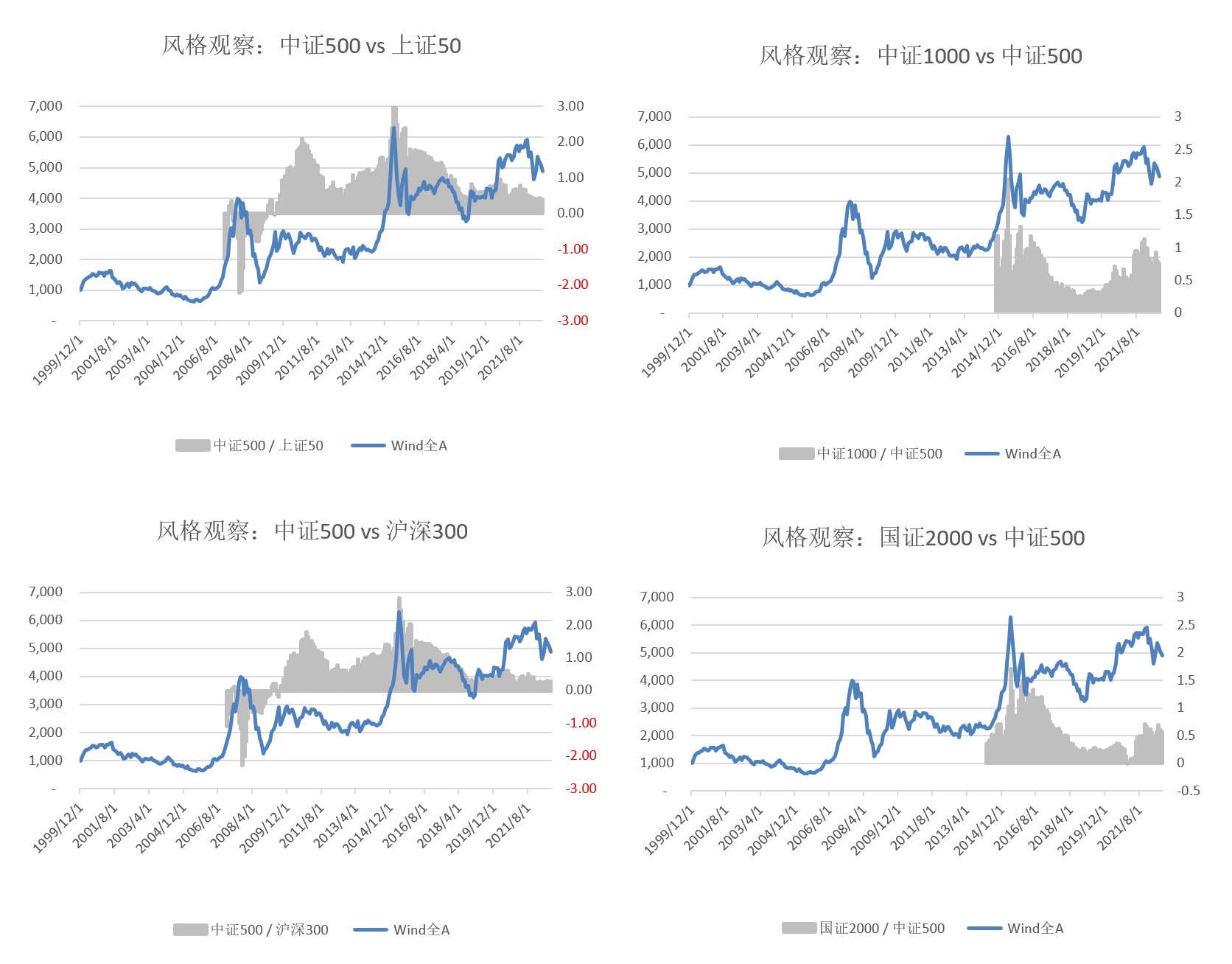

具体参见下面的图表:

那中证1000呢,按你上面的逻辑,它应该比中证500更差吧?大佬果然还是严谨,我想偷个懒都不行。

按照 中证1000 的指数设计,中证1000 并不是贴着中证500设计的(中证1000 的标的并不是801-1800),所以 中证1000 的标的选择具有更强的灵活性。

宏观上看,之前市场普遍认为 沪深300 是大盘股,中证500 是中盘股,中证1000 是小盘股。但随着A股股票数量的迅速增加,中证1000 才是实质上的中盘股,有人甚至在 中证1000 以下再拉出个 中证2000 来分析真正的小盘股。

微观上看(至少目前),中证1000 的标的股大部分都是市场空间相对有限的质地不错的中小盘股。虽然 中证1000 也不断往 中证500 和 沪深300 输送高市值个股,但毕竟中小盘股的选择空间要大得多,所以标的的总体质地还是不错的。从数据上看,中证1000 的同期指数年化也是显著高于 中证500 和 沪深300 的。

所以还是回到我最初的问题,大佬为何会选择 中证500 作为标的呢?

在指数设计上,理论上 沪深300 是取市值最大的300家公司(实际有例外,但总体差异不大),而 中证500 是取这之后的500家公司(实际也有例外,但总体差异也不大)。从宏观来看,每次指数调整,原则上 中证500 中市值相对增加较大的公司会进入 沪深300,而 沪深300 中市值相对减少较多的公司会回到 中证500。虽然也有例外(比例很低),但总体而言看起来的结果,中证500 逐渐成了 沪深30...correl,计算年滚动相关性。

目前看50/300/500/1000的相关性都在0.5以上。你与其担心个别品种的进出,不如对比每日滚动相关性是趋同还是偏离。趋同就有机会多空对冲,偏离就要准备多头配置。

老夫都佩服

意外的是

老夫划线、拍脑袋的

2850

2660

2580

2150

目标位都在其中

反正是打算2150满仓

达到之前保持轻仓~不到的可能性很大~不反对右则加仓

也算是有个预计免得“左则”过早满仓

赞同来自: llllpp2016

我比较好奇,你说“沪深300 和 中证1000 都优于 中证500 的设计”的原因是哪些?在指数设计上,理论上 沪深300 是取市值最大的300家公司(实际有例外,但总体差异不大),而 中证500 是取这之后的500家公司(实际也有例外,但总体差异也不大)。

从宏观来看,每次指数调整,原则上 中证500 中市值相对增加较大的公司会进入 沪深300,而 沪深300 中市值相对减少较多的公司会回到 中证500。虽然也有例外(比例很低),但总体而言看起来的结果,中证500 逐渐成了 沪深300 的“市值垃圾桶”。

从微观来看,对于足够大的行业,理论上市值最高的公司(通常意义上的最佳公司)会进入 沪深300 ,而市值差一些的公司(通常意义上的二线公司)会进入 中证500。所以,看起来 中证500 标的公司的质地是明显弱于 沪深300 标的公司的。

在以往A股个股走势高相关性的时候,这种差异并不大(两个指数的历史年化差距总体不大),但随着A股公司数量的增加和相关性的降低,我认为这种差异会越来越大。其实从2016年(中小市值泡沫破裂)之后的市场走势,已经能明显看到这种差异。。。

ST牧羊

- 此人不学无术,贪财好色,与人常做无谓口舌之争,遇事夸夸其谈百无一用,判其投胎南瞻部洲,当一股民,昼则殚精竭虑交易,夜则膏油继晷复盘,终年盘桓于三千点,账户缩水日甚一日,活活亏煞他罢了

ylxwyj

- 承认未知 & 用数据说话

赞同来自: xineric 、ryanxzqn 、Jifandailu 、bismackzhang 、枫韵紫秋 、更多 »

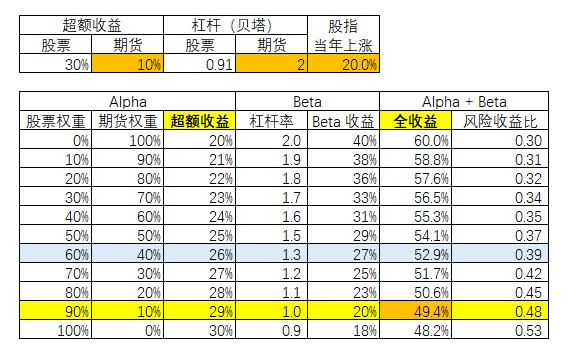

股票组合收益是 alpha+beta,两倍杠杆 ic 是 beta+beta,也就是说当股指运行到绿线以下后,楼主认为股票组合的 alpha 收益是小于 beta 的,比较好奇这个结论是如何得出来的?下面是我的Alpha收益和Beta收益的测算逻辑 —— 当然,这个只在股指极度低位的时候才适用(平时不值得冒杠杆的风险):

赞同来自: 宽基er 、画眉 、neverfailor 、老等76

你吧国家队至于何地,你说美股腰斩我还信

除非房地产硬着陆,国内经济权限崩溃才会发生

1、上证指数 > 2856点:满仓持有股票组合

2、上证指数 [1779, 2856] 区间不断下跌,则逐渐将仓位转至中证500股指期货

3、上证指数低于1779,以两倍杠杆满仓持有股指期货,硬挺着 —— 直至爆仓;或 市场反转后获利

个人认为在3k-2k附近,没到2500-2000就打满,反正没杠杆,不需要算的那么清楚

茅台8pe不敢奢想,但给到12-15就梭哈,茅台合理值25-30,估值就占了一倍便宜

ylxwyj

- 承认未知 & 用数据说话

赞同来自: 六毛 、Jifandailu 、画眉 、skyblue777 、管住手830更多 »

请问lz,使用ic“抄底”的理由是因为中证500相对估值最低。因为低于绿色虚线,股指的贝塔比贴水更有投资价值;而且如我前面所说,市场极度低位的时候,很可能期货贴水都会变小,无论是中证500还是中证1000,因此,如果真的发生这种极端情况,2倍杠杆的价值要远高于x%的年化贴水(估计那个时候 x% 大概率小于 10%)。

假如上证跌到28**以下的时候,im的贴水远高于ic,是不是也可以用im“抄底”?或者一人一半仓位?

ylxwyj

- 承认未知 & 用数据说话

不太同意标普的那个。。。我认为应该从1974年美国养老金开始入市开始看,以前的意义不大。标普/道琼斯的PB极值出现在1978年啊,当然是在你说的“1974年美国养老金开始入市”之后。

京公网安备 11010802031449号

京公网安备 11010802031449号