Edge

Edge Chrome

Chrome Firefox

Firefox18年亏了很多钱,20年开始转向股市。当年考了CFA level1, 21年全力做投资。

在这里学到了很多,感谢很多大佬。比如持有封基老师,凌波,都是置信度很高的可以见光的大V。

所以,开一贴记录自己的操作。

目前金融净资产78个,总资产130。

有一定杠杆。

今年亏损2.64%。

前面两个月市场转冷,但是不亏。

3月亏3.28% , 4月还是亏0.22%。

在市场普跌,股债双杀时候,基准利率发挥了估值锚作用。万物不过地心引力。

感觉这几年宏观周期的轮动更快了。

世界上最贵的一句话是,这次不一样。

前面几年花了很多时间,研究价值投资,研究巴菲特,买了书之后,

找了英文原版书,对照着读,研究。并且把中文翻译的错误给巴拉出来。

目测自己的翻译能力和理解感悟可以超过绝大多数的投资翻译中文书的译者。

但是每次价值投资都让自己亏钱。

至今我也不认为价值投资是错的,我觉得理念,思路都很好。甚至可以当做生活和人生的一种哲学,逻辑上确实是自洽的。比如透视盈余其实就是自由现金流的意思。

赞同来自: farby 、gaokui16816888 、zengyongqiang 、我是雪泥鸿爪 、Ujg68gy更多 »

老兄,港股你通过什么渠道买的?谢谢1,港股通。不建议,成本高。

2,把资金弄到HK,开港股账户。不过我不知道现在大陆身份证能不能开了。这种手续费,分红,佣金都很优惠。港股通的分红扣税太高,每天还有持有的费用。佣金也偏高。我用的华泰HK,8港币买会员,可以免佣金。

最近港股大涨。很多大V 分析是日元导致的。作为投资人,不比过度重视短期的涨跌和原因。因为2周后,这些信息都是垃圾。你要关注保质期长的信息。回头来看,我以前说的,港股没有太大的风险。一个全市场估值8PE,所有的风险都消化在估值里了。股息率8%的一大堆。权益按照债券给估值了。闭眼拿着就是了。老兄,港股你通过什么渠道买的?谢谢

赞同来自: gaokui16816888

作为投资人,不比过度重视短期的涨跌和原因。因为2周后,这些信息都是垃圾。你要关注保质期长的信息。

回头来看,我以前说的,港股没有太大的风险。

一个全市场估值8PE,所有的风险都消化在估值里了。

股息率8%的一大堆。权益按照债券给估值了。

闭眼拿着就是了。

赞同来自: gaokui16816888

上述人士说,这家美国电动汽车制造商将在中国科技巨头百度提供的地图和导航功能的基础上部署自动驾驶服务。

这一合作为特斯拉在中国提供驾驶辅助系统扫清了一个重大监管障碍。上述人士说,与中国公司合作有助于缓解监管机构对数据安全风险的担忧。

赞同来自: kytz

七武士股包括:

——爱德万测试(Advantest)、迪思科(Disco)、Screen Holdings和东京电子(Tokyo Electron),这些公司制造半导体生产设备

——汽车制造商丰田汽车(Toyota Motor)和斯巴鲁(Subaru)

——综合商社三菱(Mitsubishi)

赞同来自: gaokui16816888

1,岭南。泥菩萨过江。自身肯定没有融资能力,大股东持股比例5%,去救一块不断融化的冰块? 市值不断萎缩,国资看不到挽救的价值。但是民企老板给国资按了个实控人。国资真是个沙雕。

2,维尔。在环保行业,仍然维持了民营身份,已经非常不易。但是二级市场不给力啊,PB低,

赞同来自: kytz 、zqbxlq 、dumbness 、gaokui16816888 、碧水春更多 »

2,在房地产行业暴雷之后,中国信托行业和第三方财富管理基本宣告了死刑和缓期执行。

3,叠加前几年的P2P 。

4,我觉得这些,基本已经宣告了,中国以后不可能发展出 西方那样的资产管理行业了。这个行业在中国已经宣告死亡了。

5,在资管行业,你的能力并不是最重要的(因为你可以配置ETF),但是你的人品,信用和制度环境,以及一片土地所特有的人性才是最重要的。。

6,没办法,这里的人性就是这么垃圾。为了点钱,可以丧尽天良。

7,工银瑞信袁芳突然离职。业绩突然暴雷。至今没有消息。

8,睿远基金陈光明以前天天价值投资,公募顶流,但是自从旗下他的老师,也就是基金经理付鹏博的美国儿媳妇之后,净值结结实实的过山车。妥妥的一个财富杀手。

10,说白了,说好的替人理财,替人赚钱。不过是一个生意。并且是一个非常优质的生意。以易方达为例,22年利润接近40亿,在A股5000家公司中排名差不多200名次。极其牛逼了。。。

赞同来自: kuangzaiping1 、狂奔的奶牛 、Restone 、gaokui16816888 、大7终成更多 »

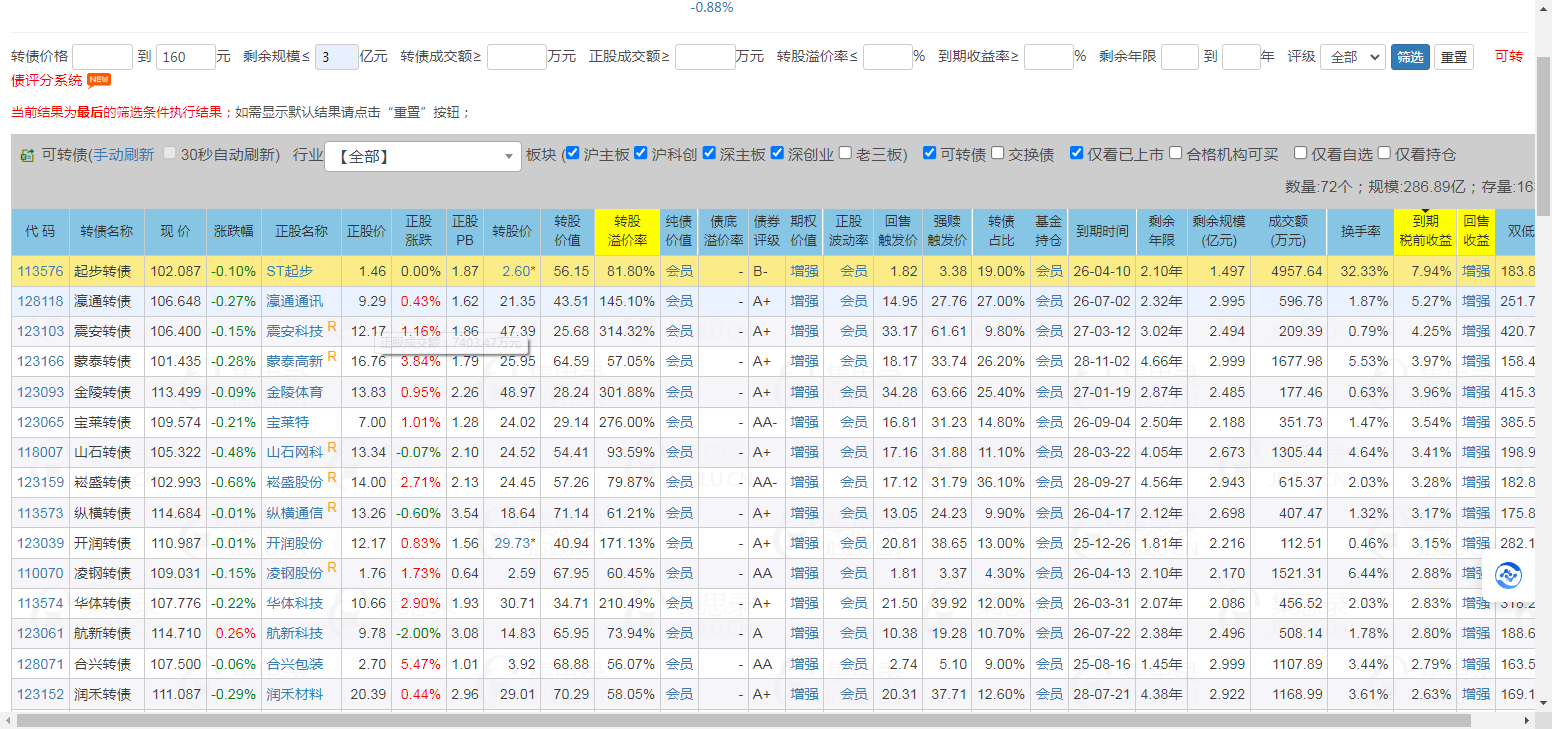

目前的可转债市场越来越看不太懂。以前股票是沼泽地,不管买啥,玩一会就陷进去。

现在转债好像也是了。。。

到期收益率模型难道也会失效?

直觉上不会。

可能这个市场的钱发生了根本性问题。。

也就是流动性危机蔓延到了债市。

赞同来自: 大7终成

1,广汇,赛力。

2,小盘。春秋,华锋,锦鸡。昨天正欲莫名其妙拉起来了,我觉得某动物债也快了。

3,低价的,买了一些。易瑞,英力。华正,申昊。

宏图为啥价格那么低,还没人讨论我觉得这个公司的业务有点玄乎。

接的jun工订单,火箭卫星啥的。

咱也不知道民企怎么能接到活?

上市3年,今年业绩突然炸裂了。

类似的公司是震安。

一个共同点,北京的公司。。。

赞同来自: 大7终成

1,目前中装2是价格最低的转债。但是中装2每天的成交量都在几亿。类似的画面在鸿达也发生过。市场喜欢炒垃圾。没有人愿意慢慢变富。

2,牛总说的,中信银行涨幅8%,中信转债折价-5%,还是很多人追股票,不去买转债。。就算明天跌停,买转债也少亏5%啊。依我看,这特么连投机都算不上。这只是蠢货。。。。市场就是这么22222.

我最近读了一本书,有一段话写得非常好。金融市场变化无常、残酷无情,会打碎他们的梦想,惩罚他们的傲慢,暴露他们思维的缺陷。所有人都能看到他们的缺陷,都可能嘲笑他们。帕伯莱说,卓越的投资者有一个共同点:“承受痛苦的能力强。”

赞同来自: 邮差 、heheqiaoqiao

前段时间一个大V说得很有道理。做网格的今年要爽死了。

随着监管层把雪球,两融,这些策略砍掉之后,其实,抑制市场波动的力量也没有了。

所以,今年市场波动会更为剧烈。

这几天的行情大家已经感觉到了。

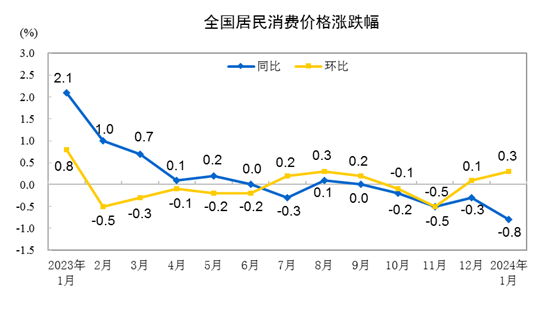

在宏观经济端,房地产继续低迷,社会零售品总额增速只有3.7%,而GDP是5.3.

可以说居民消费已经崩了。

1-2月出口,社融不错,但是3月出口也下滑了。

赞同来自: gaokui16816888 、野生财神

随着监管层把雪球,两融,这些策略砍掉之后,其实,抑制市场波动的力量也没有了。

所以,今年市场波动会更为剧烈。

这几天的行情大家已经感觉到了。

在宏观经济端,房地产继续低迷,社会零售品总额增速只有3.7%,而GDP是5.3.

可以说居民消费已经崩了。

1-2月出口,社融不错,但是3月出口也下滑了。

赞同来自: gaokui16816888

1,村里的本意是提高上市公司质量。不是提高上市公司市值。所以可以认为小盘股是误伤。

2,2020年来,大批量上市的其实都是小市值公司。因为这代表了中国经济和民营经济最有活力的一个群体。反过来,如果这部分公司被资本市场淘汰了,那么后果就不是股市崩盘这么简单了。

3,综上,小盘股还会反弹的。

赞同来自: tang618 、gaokui16816888 、大7终成 、winter85

2,很多低价债直接毫无抵抗,轻松跌破1月低点。

3,后期建仓,注意一个指标。转债占比。超过40%。就不要盼下修了。老板稀释太大。这种当纯债,期权价值=0. 前提是不能跑路。

4,

赞同来自: heheqiaoqiao 、Ujg68gy

以后玩债,主要看到期收益率了。跌的时候就想到到期收益率的好

排除正股亏损的。

到期收益率达到6%开始建仓。

倒金字塔建仓法。

最大仓位500张。

第一笔买入50观察。

涨的时候就看有没炒作概念规模大小了

反复轮回

赞同来自: gaokui16816888

Temu尤其受较年长购物者青睐,这一动向正催生一种新型家庭摩擦。Z世代把自己的父母、祖父母以及叔伯辈斥为“Temu受害者”,吐槽他们从该网站购买廉价的、有时毫无用处的东西。

但拉托尼娅并没有打退堂鼓。她借用Temu的口号说:“你尽可以嘲笑我,但我在像亿万富翁一样购物。”

赞同来自: gaokui16816888

1,万达是一家以商业地产为主业的开发商,率先开启了地产的转型。海外买买买。

收购了足球,影院。

2,恒大接着。恒大冰泉,粮油,然后汽车。根据恒大说法,恒大在汽车产业投入超过500亿。

3,万科。万科魔幻地收购了烟台环山集团。一家以养猪和饲料为主业的公司。。

真的很难理解。因为万科起家的时候,就是倒卖玉米的倒爷。万科早年还打造出了“怡宝”纯净水。

4,碧桂园。碧桂园的老板,曾经招聘了一个巨大的博士团队,研发机器人?

很多人在22年地产暴雷之后抄底,包括很多大佬。李蓓只是其中一个而已。但是今天几乎都雷掉了。他们固执地认为,每个行业的出清都会带来浴火重生和剩者为王。。。

****

从今天来看,地产的转型,较为成功的可能是华润和龙湖。一家央企,一家民企。

转型的方向是:自持物业,经营性物业。从一次性收入(卖房子)转向经常性收入(商场租赁)。也就是“商管”的商业模式。

****

两个思考。

1,在一个行业整体暴雷之后,什么时候是进场的时机?聪明人是大多是好动的,积极的。

如果你过早地进场,仍然是巨大的无可挽回的错误。比如,李蓓很早就看好地产复苏,她去买了玻璃期货。后来的事,世界都知道了。

2,华润和龙湖的转型方向,大致就是当初的万达吧? 那万达为什么自己也挂了?老王控股权都已经出局了?

市场先生维尔转债研究过没,感觉也是送钱。

MR Market

赛力,广汇,是我今年研究跟踪,投入精力相对较多的两个转债。

其实,都很安全。因为业务基本面风险不大。

说白了,只要没有政策风险(地产,环保类),问题都不会太大。

赛力前几天脉冲到105,又跌回93,对,就在昨天还是93.

今天一则减资的公告引发大涨。

其实很奇怪。

减资,从公告,到实施,可能很久。

可能都比到期回售要慢。

有人说,鹿山,现在都没正式实施。

所以,市场的...

赞同来自: gaokui16816888 、Restone

MR Market

赛力,广汇,是我今年研究跟踪,投入精力相对较多的两个转债。

其实,都很安全。因为业务基本面风险不大。

说白了,只要没有政策风险(地产,环保类),问题都不会太大。

赛力前几天脉冲到105,又跌回93,对,就在昨天还是93.

今天一则减资的公告引发大涨。

其实很奇怪。

减资,从公告,到实施,可能很久。

可能都比到期回售要慢。

有人说,鹿山,现在都没正式实施。

所以,市场的涨和跌,都毫无逻辑。

因为,以昨天93.4的价格,你等到9月回售,利润也足够肥美。

何须忧虑是否清偿。

赞同来自: 狂奔的奶牛 、pppppp 、gaokui16816888 、剑水 、阿戒1899 、更多 »

3个要点。

1,邓普顿小时候,他家门口有个拍卖的marketplace。哪个农场主借了钱还不上,只能被拍卖。邓普顿的爸爸每天就在家的窗子里观察,等到哪次拍卖一个bidder都没有的时候,他爹就跑过来买下来。后来他爸爸就这样积攒了6个农场。

这就是邓普顿学会的逆向投资第一课。

2,当血溅街头是逆向投资的最好时刻。哪怕你自己的血也一地。。

3,要虔诚。每天都要祈祷。晚年的邓普顿主要精力都在慈善,他资助研究机构做了很多神学科研。

4,债券投资。某种程度上,我们这个时代是一个金融过度化的时代。什么意思呢?就是金融资产的估值过高。实际上风险已经极大。一定程度上说,美国这么多年有很多投资大佬,但是他们是在时代的东风之下崛起的。贝塔强+阿尔法高=一代宗师。因为巴菲特出生时候,在美国,股票被归类为un-investable,不可投资品。所以格雷厄姆才说,按照股价低于净运营资本,才能买入?这还不是净资产。现在什么股票不是几倍的PB???

其实,无论在中美,只要你拿着股票,就像霍华德马克斯说的,你已经走上了更高的枝头。

赞同来自: zengyongqiang 、Ujg68gy 、jiandanno1 、gaokui16816888 、oliversea更多 »

单一品种最大仓位10%。

赞同来自: gaokui16816888 、sasing

后期,打算主要看书。分两个主题。

1,美国企业方面的书。比如耐克鞋狗,星巴克CEO舒尔茨传记,以及科技公司的书。

我越来越感觉,美国公司是价值实现贮存和增值的唯一通道。

巴菲特说,当你看到美国国旗的时候,别忘了致敬。

2,看一下禅修方面的书。

有一个现象,价值投资者都很长寿。他们的持股周期都比较长。

我有一个感觉,转债投资人这方面很欠缺。

因为转债是一个昙花品种。短期博弈为主。

因为你内心明白,这玩意谈不上价值。谈不上时间的煤贵。

这是一个跑得快的游戏。

赞同来自: 狂奔的奶牛 、gaokui16816888

他说,宁德时代正在开发可回收太阳能电池,推动宁德时代进入从输电到发电的各个领域。

另外,宁德时代正在推进香港上市,主要是为了吸引客户成为股东。很多客户想成为宁德时代的 股东。他们买我们的电池,他们希望从金融市场获得一些回报。

****

目前新能源电池并不缺产能。但是宁德时代仍然牢牢把控了电池产业。

有时候,我真的很佩服中国人。

赞同来自: gaokui16816888 、zengyongqiang 、大饼炒鸡蛋

中芯国际,金力永磁,中铝,

基本上,普遍呈现营收和利润双降的局面。

我相信,如果没有外部政策的强力扭转,

今年股指还会下台阶。

2,很多银行今年发布的年报也是很勉强。

利润在增长,但是通过调整了拨备。

比如宁波,平安。

不知道会不会成精?

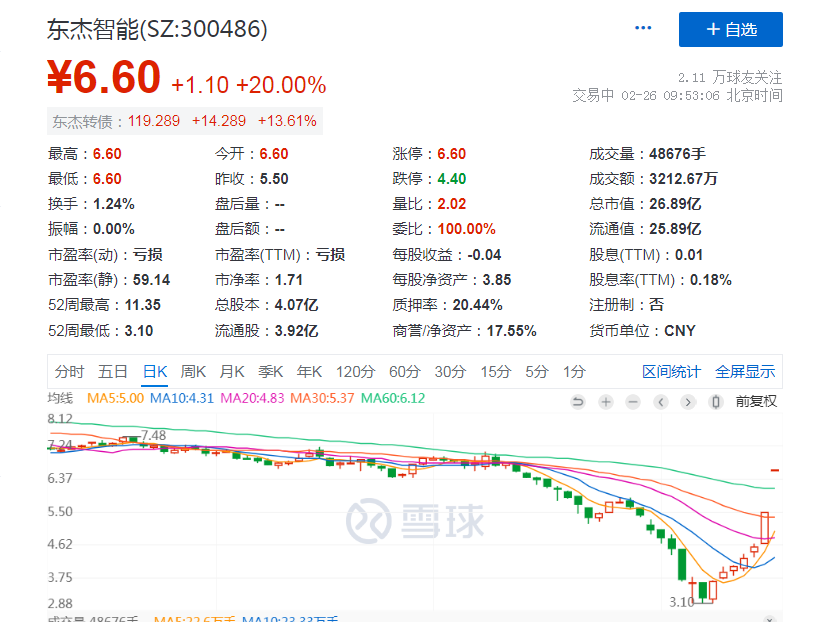

2,华体。今天蹭了低空经济的智慧路灯概念。

其实,有些转债,一直死气沉沉,一年就蹦跶一次。

华体就属于这种。

3,以前有的债,很活。但是有时候你买了之后,会死。

比如,我买过 台华转债。

一直很活跃。

后来,明白了。。

原来大股东在自己玩。现在被抓了。

赞同来自: gaokui16816888

目前的市场进入了一个变盘时刻。今天看了个帖子,百川2是不是有雷?

1,看主要指数趋势。

2,百川2,广大,价格90附近,到期收益率6,这种一旦下修,提供了极高的赔率。

唯一的缺点是剩余年限还长,上市公司并不着急。但是市场一旦回暖,首先消灭的就是低价的,没有瑕疵的转债。

3,目前主要看的还是低价,低溢价。思创,红箱。

,

一看吓一跳啊。

百川2,广大特材的资产负债率多接近80%。

一个逆周期,股东可能都洗出局了。。。

***

看了看睿远的业绩,

真的那是个垃圾啊。。。

***

如果这个世界没有投资,这个世界会更好。

信披违规。

个人判断,问题不大。

但是,这个公司管理水平低,整体比较low。

做的主要是医院的生意。

在各地成立了很多“渠道型子公司”。

目前联营公司四川川凉慧医的5000万问题。

其实,这个公司的成立,以及借款,都需要发公告的。

但是并没有发公告。

你在2021年报,也查不到这个联营公司的成立。

突然就公告,5000万失控。

赞同来自: 影约 、gaokui16816888 、Restone

尽管出生率日益下降,但移民补充了劳动力,从而帮助抑制了通胀上行压力,他们还会在未来多年间提振经济增长和公共财政状况。高盛(Goldman Sachs)最近估计,今年和去年高于趋势水平的移民浪潮将对2024年美国潜在经济增长率构成约0.3个百分点的助力,使其达到2.1%。与此同时,2023年底日本在推动经济扩张方面步履艰难。台湾经济去年仅增长1.3%。

越来越多的研究不仅强调人口结构与经济增长之间的联系,还特别强调了移民与经济增长之间的联系。国际货币基金组织(IMF)在2020年的一项研究发现,对发达经济体而言,移民相对于总就业人数每增加1个百分点,往往会在五年后使经济总产出提高近1%。引人注目的是,该模型还发现,移民增加所带来的生产力提升通常也会提高本地员工的平均收入。一个可能的原因是,移民往往能为劳动力队伍带来不同的技能组合,从而助力整体经济更高效、更快速地增长。

自2019年以来,日本的人口已经下降近2%,台湾人口下降近1%。而根据美国经济分析局的数据,美国人口增长了约1.4%。其中半数以上是在外国出生的新居民。

1,看主要指数趋势。

2,百川2,广大,价格90附近,到期收益率6,这种一旦下修,提供了极高的赔率。

唯一的缺点是剩余年限还长,上市公司并不着急。但是市场一旦回暖,首先消灭的就是低价的,没有瑕疵的转债。

3,目前主要看的还是低价,低溢价。思创,红箱。

,

赞同来自: gaokui16816888 、heheqiaoqiao

pppppp

- +---++--+-+++++++++++

- +---++--+-+++++++++++

赞同来自: guoliangji 、凡先生 、Assnile

身在国企,情商不高,社交能力不好。没有爹可以拼。我们大多数普通人都这样,放松些,搞好身体顺便搞点钱;

已经证明了业务能力,也无法获得晋升。

也跟过人,也没提拔。

只能躺平摆烂大王。

反求诸己呗。

不玩了。

只能这样了;

https://mp.weixin.qq.com/s/29OsWfN7kdaaVxM_i62m-w

一直没敢上。

两个原因。

1,业务跨界。一般不看好。这种不靠谱

2,评级B

3,没有爹和集团支持。搞不懂实控人。透明度低

赞同来自: gaokui16816888

楼主能介绍下,学历不错,为啥躺平,当时有没有思想斗争?身在国企,情商不高,社交能力不好。没有爹可以拼。

已经证明了业务能力,也无法获得晋升。

也跟过人,也没提拔。

只能躺平摆烂大王。

反求诸己呗。

不玩了。

赞同来自: gaokui16816888 、zengyongqiang

这不是标普的拖拉机吗

好不容易网上找了个老版本的银河app

终于能跑了。。

可是还是不能自动化。

擦。

新版的适配不好。

**

对子公司担保比例不高,杠杆率并不过分。目前简单买入持有,也是一笔不错的投资?

**

截止公告日,公司累计审批担保总额为 153,054.06 万元,占公司 2022 年底

经审计净资产的 39.87%,其中对参股子公司累计审批担保总额为 21,614.25 万元,

占公司 2022 年底经审计净资产的 5.63%。

截至目前,公司累计实际担保额为 88,720.87 万元,占公司 2022 年底经审计

净资产的 23.11%,均为对子公司的担保,其中对参股子公司实际担保额为

12,498.35 万元,占公司 2022 年底经审计净资产的 3.26%。

本次担保实施后,公司为子公司提供担保额为 152,054.06 万元,占公司 2022

年末经审计净资产 39.61%,无其他对外担保。截至本公告日,公司及控股子公

司无违规担保、无逾期担保。

巨潮资讯网 http://www.cninfo.com.cn/new/disclosure/detail?plate=sse&orgId=gssh0600256&stockCode=600256&announcementId=1219002761&announcementTime=2024-01-26广汇汽车唯一能押注的点是这一次汽车以旧换新补贴的力度有多大。

广汇集团对广汇汽车的质押率50%。

对广汇能源的质押率39%。

对广汇物流质押率18.6%。

广汇集团对广汇汽车的质押率50%。

对广汇能源的质押率39%。

对广汇物流质押率18.6%。

又现“A吃A”!新疆首富想拿下第五家上市公司 https://baijiahao.baidu.com/s?id=1735805530985671191&wfr=spider&for=pc十口锅九个盖的把戏。

最近几天一直在看股票。特别是港股。说实话,我目前还没有看到港股的系统性风险哈。因为我不太喜欢高估的股票。目前白云山PB0.9 ,青岛港PB.0.7 中兴通讯前几天PB1招商港口pb 0.4这些公司的ROE 都是很高的。股息率大部分高于4%。说实话,我真的看不到太大的风险。如果腰斩,PB 到0.5 ,再买一半。有没有集中一点的票?感觉分散太多也不好

赞同来自: gaokui16816888

特别是港股。

说实话,我目前还没有看到港股的系统性风险哈。

因为我不太喜欢高估的股票。

目前白云山PB0.9 ,青岛港PB.0.7 中兴通讯前几天PB1

招商港口pb 0.4

这些公司的ROE 都是很高的。

股息率大部分高于4%。

说实话,我真的看不到太大的风险。

如果腰斩,PB 到0.5 ,再买一半。

为何?你想想:没有水的沙漠深处一样的港股,你拿着金砖能卖给谁呢?

我觉得转债,大部分时候是投机而已。

无论是小盘,还是垃圾st。

以后,我打算拿出部分仓位去港股。主要是四大行。

我是认真的。

我觉得以后要做资产配置了。

1,转债,目前是重仓。主要的能力圈。

2,港股价值股。股息。

3,QD基金。

跟研究BP机一样没啥意义。为何?

我觉得转债,大部分时候是投机而已。

无论是小盘,还是垃圾st。

以后,我打算拿出部分仓位去港股。主要是四大行。

我是认真的。

我觉得以后要做资产配置了。

1,转债,目前是重仓。主要的能力圈。

2,港股价值股。股息。

3,QD基金。

港股是否迎来了格雷厄姆时刻?跟研究BP机一样没啥意义。

1,首先港股的难度非常高。不会给人解套的机会。无数的大佬翻车。

2,港股目前的估值非常分化。主要是大金融估值很低,只有0.3-0.5。如农行,保险。但是这些现在基本不看业务质量了,只按照股息率定价。如果股息率稳住,我觉得可能已经见底。但是有一些优质公司,估值只能说不贵,谈不上便宜。比如潍柴动力。PE还是有15倍。这个估值只能说不贵。去美国买CAT也是15倍PE。

3,...

赞同来自: gaokui16816888

1,首先港股的难度非常高。不会给人解套的机会。无数的大佬翻车。

2,港股目前的估值非常分化。主要是大金融估值很低,只有0.3-0.5。如农行,保险。但是这些现在基本不看业务质量了,只按照股息率定价。如果股息率稳住,我觉得可能已经见底。但是有一些优质公司,估值只能说不贵,谈不上便宜。比如潍柴动力。PE还是有15倍。这个估值只能说不贵。去美国买CAT也是15倍PE。

3,如果你不喜欢大金融,同样有一些不错的标的。比如白云山,华润燃气。

4,

京东美股,现在PB1.1,股价22.2. 市值350亿美金。最新公布的京东23年Q4业绩超预期。加上京东30亿美金回购。

自去年中国房地产崩了之后,中国的消费股全面崩盘。京东不光是中丐,而且代表了中产阶级的钱包。

但是,反过来想,我们是不是还依赖于京东的服务?是不是依然相信京东的品质?

如果给你350亿美金,能不能再做一个京东?

如果京东腰斩,就像张坤说的,你愿不愿意私有化?

直接暴涨。美股2024-03-06收盘现价24.91元。

现价120.

目前溢价率16%,到期收益率-1.46%。

这时候买正股,不如转债了。

正股盘子小,概念多,转债几乎没有溢价。很完美的标的。

******

在中国做权益类投资,一定要深刻研究国家战略导向和意图。

目前无论你认可与否,大思路就是,忍受短期的经济阵痛,不搞大规模刺激,打造制造业和科技强国。所以,未来10年,如果有大牛股的话,一定还是在制造和科技行业诞生。但是有一条,在high level看来,“增长”并不是必须的。特别是无意义和无质量的增长。。。

第一天,A股在national team的托底下,大盘涨,小盘跌。大佬说是撤退性上涨。但是港股暴跌。

第二天,港股暴涨,A股跌。

但是,债市的反馈更直接,对信息的定价也更充分。为什么?因为股市是一个几十万亿的资金池,但是固收是一个百万亿的资金池。你买的银行理财都在这里玩。这两天国债利率暴跌。说明固收资金对增量信息并不认同。

(中国十年期国债收益率走势图_债券利率走势实时分析_英为财情 https://cn.investing.com/rates-bonds/china-10-year-bond-yield-streaming-chart)

2,今年提出CPI 目标3. 看了个新闻。23年初的目标也是3. 最后妥妥走成了通缩。特么的。

赞同来自: gaokui16816888

这些摊大饼,长期能亏钱吗?

今年做宏观的,都知道。国债期货成了超级牛市。但是可转债却一直跌。

所以,只能说明,可转债目前是市场风格切换时候的低估值洼地。

**

否则,在国债一直涨,隐含收益率一直跌的宏观背景下,不可能有这么多高收益的转债。。

因为转债还会送给你下修的期权。以及波动。

1,佛山当地政府收购了文科股份,看公告,有上市公司多次向控股股东借款的关联交易公告。以及上市公司和佛山当地政府的合作公告。说明当地政府对上市公司的托底很明确。

http://www.cninfo.com.cn/new/disclosure/detail?plate=szse&orgId=9900023734&stockCode=002775&announcementId=1216455285&announcementTime=2023-04-19

2,中山政府收购岭南股份。多次向控股股东,也就是中山方面借款,定增,担保。

如果是这样,说明转债相对较为安全。可以直接买入当存款。

http://www.cninfo.com.cn/new/disclosure/detail?plate=szse&orgId=9900023171&stockCode=002717&announcementId=1217118376&announcementTime=2023-06-22

有的大V判断,下修对转债当前价格构成压力。有的倒认为可以涨一下。我看了3个V。观点投票是2:1.两个人对下修看空。我个人倒希望下修。因为飞鹿盘子很小,正股市值10亿,如果转债跟随正股,波动率会极大。。非常好的标的。

赞同来自: gaokui16816888

2,中海油为什么一直涨?去美股看看,埃克森美孚,雪佛龙,这些PE 都在10倍,中海油只有5倍。

3,

赞同来自: zqbxlq 、Restone 、gaokui16816888 、kingsonhero 、tusion 、 、 、 、更多 »

2,万科这周被媒体写“暴雷”了。但是万科在春节时候就卖掉了万科上海的一个最优质的广场。只有7折。如果你拿出自己最好的东西卖掉了,说明你已经身处绝境。

3,看了一下维尔利。公司业务动态一直在更新,拿项目。暴雷的可能性并不大。文科,是佛山国资。暴雷更不太可能吧???

4,周末去广汇汽车看了看他家的4S。还在很正常的经营。跟他们销售人员聊了一下。目前4s经营压力确实大。但广汇有集团支持。

5,经济宏观面数据很差。特别是新房销售。万科事件。PMI CPI 都还在零度以下。最近大致看了一下沪深300的成分股。光伏,周期,化工,建材,比如海螺水泥。当年多牛哇。现在利润已经很小了。所以为什么持有A股的体验很糟糕。因为我们这些公司没有真正的业务壁垒,不过随着周期潮水涨潮的鸭子而已。并且这个周期可能很长。过去的政策周期可能3-5年。如果高点不跑,又要很久。

6,

赞同来自: 攀爬者2021 、冥想者 、影约 、zqbxlq 、Ujg68gy更多 »

然后咱们转债er才会有好日子。这么快的反弹,很多本来准备下修的,结果都快要不满足下修条件了。

2,其实A股,为什么你会赔钱? 其实股票赔钱是中美都如此的。你看标普等权也打不过标普加权。因为美国有科技巨头,magnificent severn 。另外一个原因是 A股,估值偏高。看老巴建仓是多少倍PE? 3, A股大多是周期股。 4,中国的产业政策和美国不同。中国是地方政府主导,每个省,每个市都要有自己的产业体系。一会运动战,速胜论。比如光伏,汽车,电池,芯片,哪个地方都要搞。所以上市公司的股价就很不好,直接A给你看。上面全是套牢盘。5,中国人没有股东文化。全是坑股东文化。信托责任,在这里,书上才会有。6,老板懂财务的少。美国的管理层大多是财务,法务出身,华尔街盯着,天天怼,股价教你做人。所以他们这种文化,会通过回购,注销,提升上市公司价值。7,所以,很多人对中国看得很清楚,满仓四大行。单吊农行。最后反而赢了。慢最后不慢。快未必快。8,长江电力,目前的价格和增速,分红,其实就很香吗?我看未必。港股一大堆更有价值和成长的标的。再不济,你去美国买BRK 也比 长电的估值和价值更香。

赞同来自: 欧尼酱的欧金金 、gaokui16816888

那些所有自称巴菲特主义的“布道者”,对着A股一顿乱买,什么药茅,酱油茅,而从不买美股BRK的,都是特么的大骗子。不过是为了募资罢了。还有那个张坤,说30倍的茅台可以闭眼买。。

你们知道巴菲特买喜诗糖果是几倍PE吗? 买苹果是几倍PE吗???

See's Candy 老巴开价4倍PE。2016年买APPL是12倍PE......买可口可乐是14倍。

***

看完老巴这几年的致股东信,23年BNSF 和BHE的回报不佳,但是老巴仍然义无反顾地坚定投资,认为是美国的基础设施和PP&E. 老巴成了一个真正的民族主义者。他为了美国,基本不惜个人财富了。“我犯了一个代价高昂的错误,没有预料到或考虑到公用事业行业监管回报的不利发展。”

“一个世纪后,BNSF仍将是国家和伯克希尔的重要资产。”

**

所以,面对美股10多年的牛市,老巴今年直接说,美股是赌场。

赞同来自: 千寻CC 、巴菲猫 、凡先生 、gaokui16816888

二手住宅价格的表现更糟,1月份同比下降4.4%,为近九年来最大跌幅。

1, 2-23号。2月23日,中央财经委员会第四次会议研究大规模设备更新和消费品以旧换新问题,研究有效降低全社会物流成本问题。能提前知道会议内容的高价生物

2, 这是晚上公布的新闻。当天很多智能装备股开始集中大涨。。。。我想问问,这是什么高阶生物?

赞同来自: gaokui16816888

2, 这是晚上公布的新闻。当天很多智能装备股开始集中大涨。。。。我想问问,这是什么高阶生物?

赞同来自: gaokui16816888

1,这几天看了一篇塔勒布的《反脆弱》。想起来自己不知道来了哪门子自信,在期指,期权亏的钱。就血怒喷张。在股票市场,其实仔细想想,只有转债,具有反脆弱的特质。因为有烂股好债。但是前提是别违约。股票,期货,期权,都不具备。因为不能作弊。盘子还太大。

2,前几天在一个公众号看了一句话。是你炒转债。不是转债炒你。一定要用一种淡定的心态面对波动。并且在低位时候做到不看盘,别瞎动。等待季节转暖就可以了。

3,

京公网安备 11010802031449号

京公网安备 11010802031449号