Edge

Edge Chrome

Chrome Firefox

Firefox风险提示和免责申明:投资有风险,入市需谨慎。国债期货的风险来自于杠杆,杠杆过大仓位过重从而承受不了市场波动。实盘是有杠杆的,请勿不懂就随意抄作业,如有亏损请自行承担。所有分享是我个人的心得记录,极有可能存着我自己的偏见和错误,不能作为交易依据,交易是每个投资者私人的事情,请自己对自己的钱负责。

美联储维持利率3.5%-3.75%不变,理事米兰反对主张降息;点阵图预计2026-2027年各降息一次,上调通胀与经济预期;鲍威尔称政策利率处中性区间高端,若通胀无进展则不降息,提及加息可能性但非基本预期;能源价格上涨将推高通胀,关税进展缓慢影响预测。

市场反应:决议公布至鲍威尔讲话结束期间,黄金整体下跌了30美元、纳指跌幅从0.5%扩大至超1%、美债2y上行约4BP、美元上行约20点,利率期货对今年全年降息的定价减少约3.5个基点,至17个基点。

赞同来自: commontiger 、黄山松2007 、小猫50128015 、gxyc 、蝶恋火2 、 、更多 »

赞同来自: you123a

还有人相信长期国债接下来会跌到80元吗?我是不是割肉割错了?转:

债市可以继续看涨吗

1.补涨行情幅度有多大?从30-10Y利差来看,目前活跃券利差大致在42-43BP左右,考虑利差上行逻辑(供给担忧和名义增速回升)并未证伪,因此预计利差在40BP以下的下行难度会增加,在10年国债利率维持1.8%左右波动的情况下,预计30年利率可能下行到2.2%左右,但因为30年老券和50年国债利率更高,它们的下行空间会更大。

2.10年国债还有下行空间吗?从近期10年国债运行来看,1.8%附近的突破阻力较强,需要较强的利多刺激才能有效下行至1.8%以下,从可能性来看,需要关注央行是否有降息预期,或者信贷及经济的压力使得风险资产明显调整。另外,考虑当前资金水平宽松、机构配置意愿较强,债市短期利空因素不多,预计在出现新的影响因素前,10年国债利率可能会在低位震荡。

赞同来自: wind2012 、commontiger 、颜明

GJD确实是神经病,昨天暴跌,今天又暴涨!跟国家队没什么关系,你看看外围市场。印度,日本,韩国股市都大涨,亚太普涨。是特朗普的原因,美国对印度的关税下调,美伊缓和,全球市场普涨。金银也反弹了。

赞同来自: 江南1919 、老郭爱人生 、caifeng2018 、pppppp 、kakasdu 、 、 、 、更多 »

今天大盘大跌,明天会不会反弹?前几天还在传散户把国家队洗出去了,不得不佩服某队这一次抛售退出的时机选的真好!想慢牛给市场降温,应该是打击那些炒作暴涨的股票,而不是抛售价值股。价值股,迟早会重新起来,没有救的必要。炒作的股票,就不应该救,让它们回归本质。

国债没有太多的波澜,三十年债微涨,二债,五债和十债还是翻绿的,没有大幅避险的意思。说实话债券也不便宜。

跌到4000点反弹重要吗?我猜国家队还没有回来,债券和红利低波可以拿着,但是8500点以上的500和1000想解套可能又要等很长时间,个股有的就挂树上了,大盘反弹也不会解套。

赞同来自: 小猫50128015 、温不倒柔

什么时候买入解救已经亏惨前面有分析债市下跌的原因,长债风险很大的,而且周期很长,建议不要重仓。债券是持有收息的,但是现在的利息没有太多的吸引力,持有短期国债利率甚至不如逆回购。

这几天听说保险订单数量大涨,银行存款利率太低,资金宁愿买保险。而保险公司有钱了却来投股市,买高分红的资产,这几天突破4000是保险股领头。很有意思,为什么不自己投股市呢,无非是保险公司的产品承诺2%的收益嘛。红利低波这几天在低位,我宁愿定投红利低波和现金流,债券基金暂时没什么期待。

12月底公布的PMI 50.1,如果今年经济转好,利率下行的空间并不大,中国并不会把利率降到0。反而要注意利差回归的风险,就是长期债券下跌,最近三十年债ETF我也亏了300块钱了。

供参考!

赞同来自: 小猫50128015 、秋风客

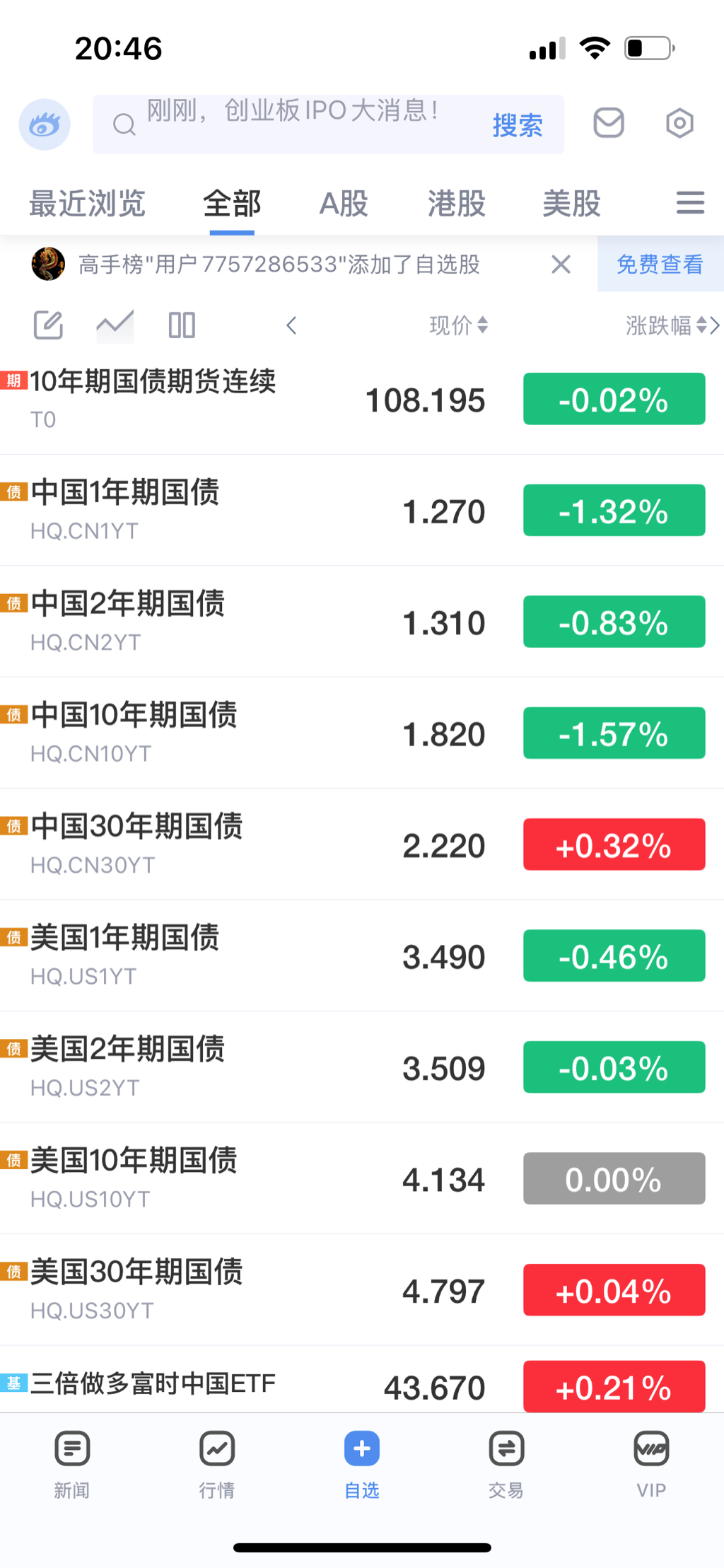

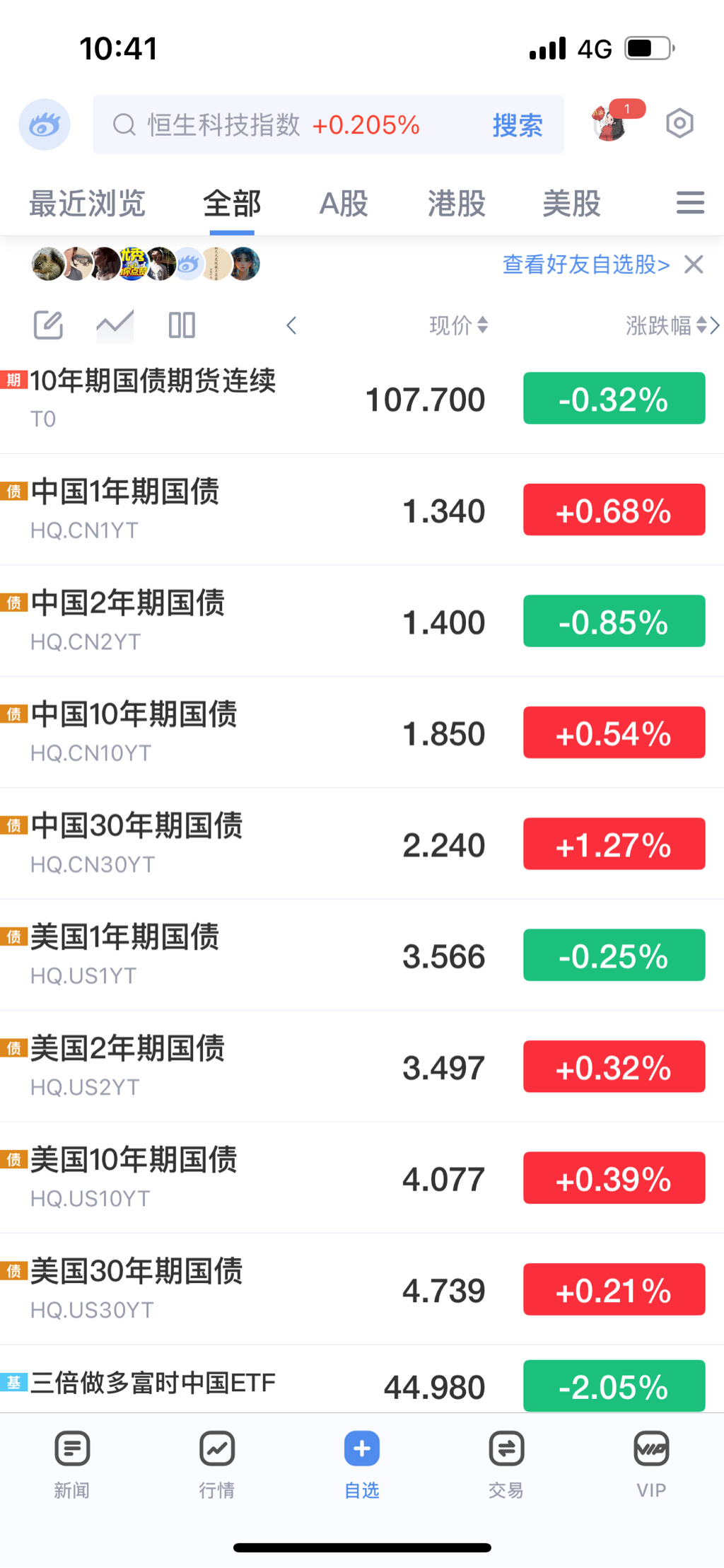

是不是国债期货还要跌?一年期国债收益率下跌,三十年期国债收益率上涨。三十年国债期货跌了一点,不过还算稳定,也没有考验前期低点。个人仍然认为不要着急买入国债。

要看汇率升值的速度和海外资金回流的力度,我猜汇率不会波动过快,我们央行还是会维稳。有消息说到6.9就差不多了。实际升值压力可能更大一些,继续观察。

最近长债下跌的原因有:供给过多,银行接不动,交易盘做空,保险不买长债。有分析认为央行有意引导长短期利差回归正常,长期国债利率不到2%太低了一些。利率曲线可能继续“陡峭化”(短端稳、长端弱);30年期国债波动或进一步加大,需警惕交易拥挤和情绪退潮风险。还有分析认为汇率有影响,在人民币有贬值压力的时候,央行通过提高掉期组合的收益率,从而缓解资金外流的压力。这个掉期组合的底层资产就是:做多现货债券+做...啥时候可以重仓?

赞同来自: 小猫50128015 、brendachen 、放羊娃 、zyc田忌赛马 、pppppp 、 、 、 、 、更多 »

30年国债又跌回来啦最近长债下跌的原因有:供给过多,银行接不动,交易盘做空,保险不买长债。

有分析认为央行有意引导长短期利差回归正常,长期国债利率不到2%太低了一些。利率曲线可能继续“陡峭化”(短端稳、长端弱);30年期国债波动或进一步加大,需警惕交易拥挤和情绪退潮风险。

还有分析认为汇率有影响,在人民币有贬值压力的时候,央行通过提高掉期组合的收益率,从而缓解资金外流的压力。这个掉期组合的底层资产就是:做多现货债券+做空远期人民币。在海外加息,国内降息的大背景下,有不少资金流出国内,到境外去存美元存款。然而,当这些客户开始取回存款并回流国内时,境外银行为了应对客户的取款,就得卖出手里的套息组合。这就是为什么人民币升值而债券下跌的原因。离岸人民币汇率今天已经到7.04了,破7就在眼前。

如果任由人民币升值下去,债市的下跌就还早着呢。不过,央行早就说过,人民币要保持适当稳定。也就是不允许大起大落。

今年前11个月贸易顺差超万亿美元,人民币有升值的压力。按这个判断,债市明年也不会太好,特别是长债风险更大一些。长期来看,人民币相对美元有升值空间,目前的判断是股强于债。我们继续观察,买债不要急。

综合各方面信息分析,仅供参考!

赞同来自: 小猫50128015 、you123a 、蒙蒙飞絮222 、apple2019

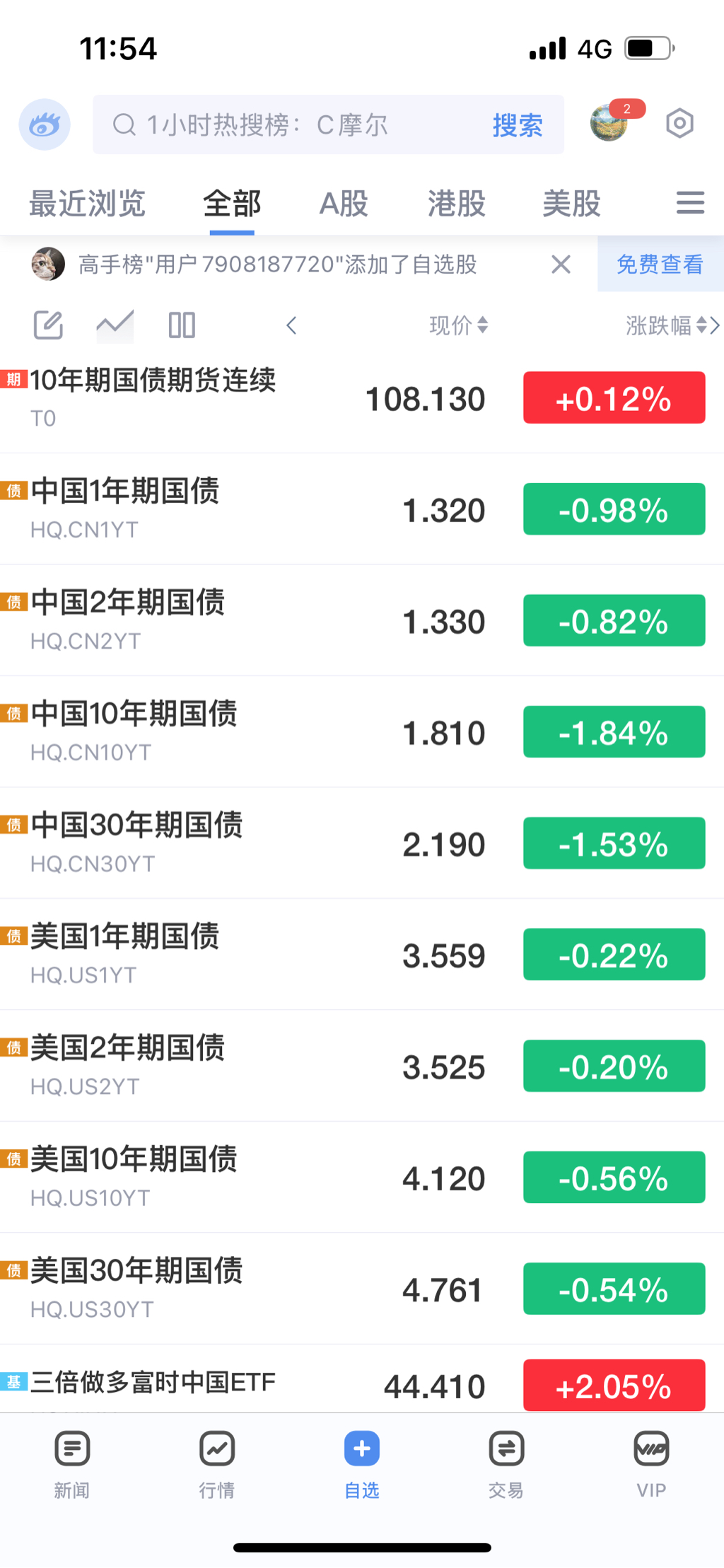

美联储降息落地符合预期,而提前放水买美国国债有点超预期,鲍威尔讲话弱于鹰派预期,美国国债收益率下行。

中国国债收益率也下行,这一轮国债下跌有望企稳。

赞同来自: 小猫50128015

30债上市第一天就买入了,拿到去年元旦前做T,113.9卖出做T,T飞了就没进了,结果今年最高120。这几天大跌,现在价格比我卖出的时候还低,不过还是不敢进。虽然美国有更大降息空间,但是国内降息空间比较有限了。看人民币汇率,从最高7.38到现在7.0,汇率有点复苏迹象,虽然实体看起来还是不咋地。我下次进国债应该是加息末期,降息初期。鱼尾巴我就不吃了。分析得很强,如果按照旧模式,汇率涨应是经济复苏的结果,比如出口变强了。但当前,可能有资本回流,汇率先于复苏的可能。就像以前刻舟,资本市场表现是经济复苏的结果,但有没有可能有一天经济复苏是资本市场的结果,毕竟ipo开始启动了,资产并购启动了,资金流动了。兵无常势,水无常形。在因果阅读和创造上,5000年文化传统的地方遍历过很多故事,这肯定要呈现出更多的生物性,灵活性,而不是机械性。

这是救国债吗?还是到期续作?

请问你买的是30年ETF还是20/30年国债?买的是30年国债ETF,代码511090,还有一支代码是511130,这俩成交和换手相当高。

要是买30年国债期货那就亏大了,这个杠杆太高。

京公网安备 11010802031449号

京公网安备 11010802031449号