Edge

Edge Chrome

Chrome Firefox

Firefox

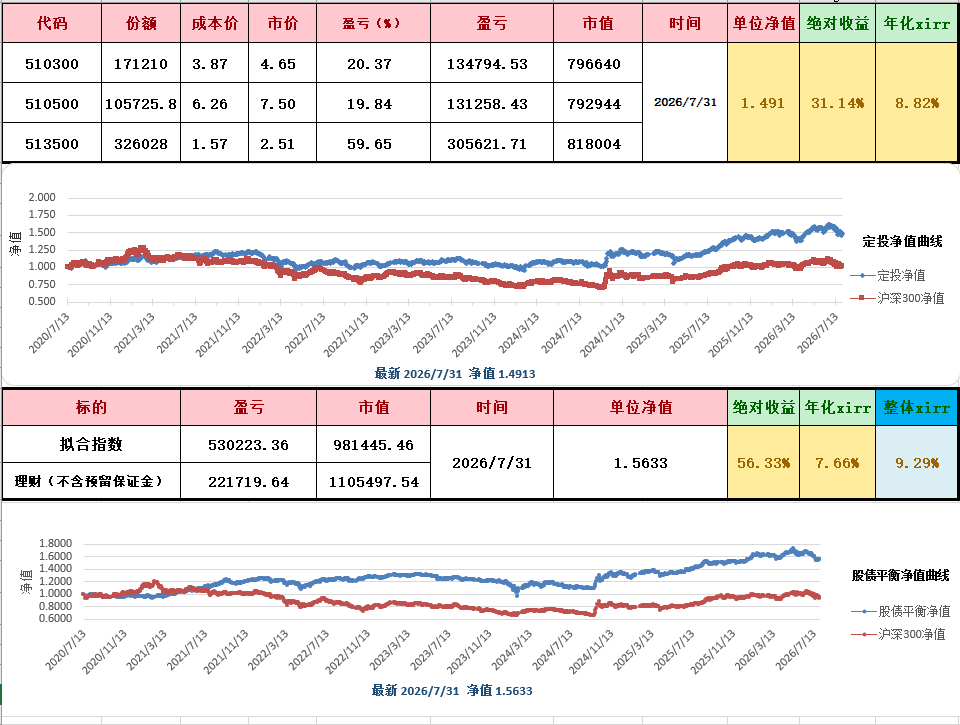

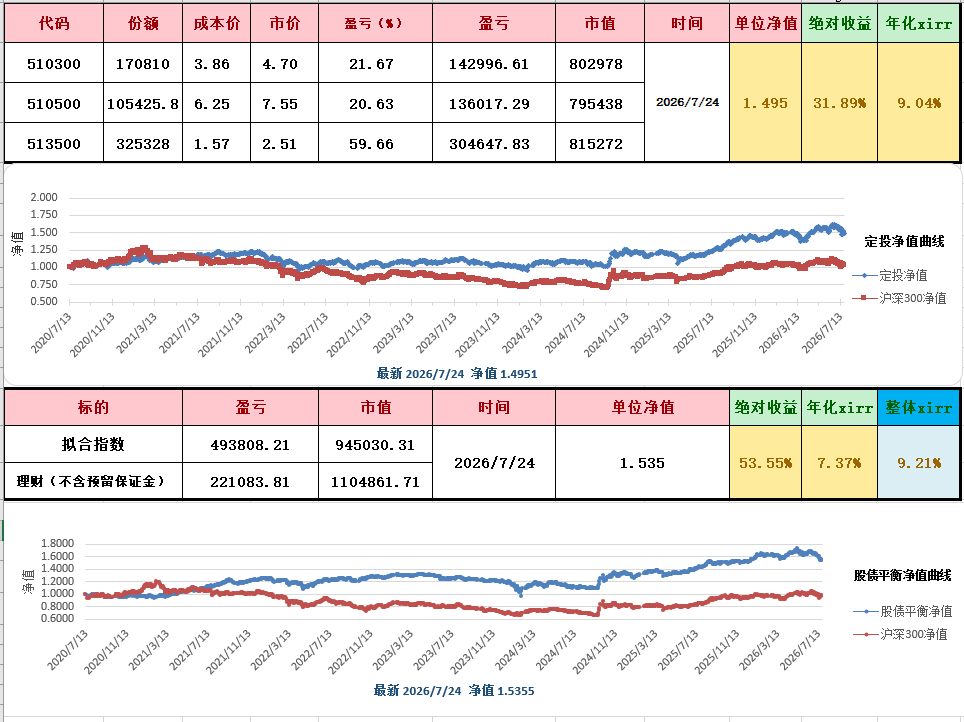

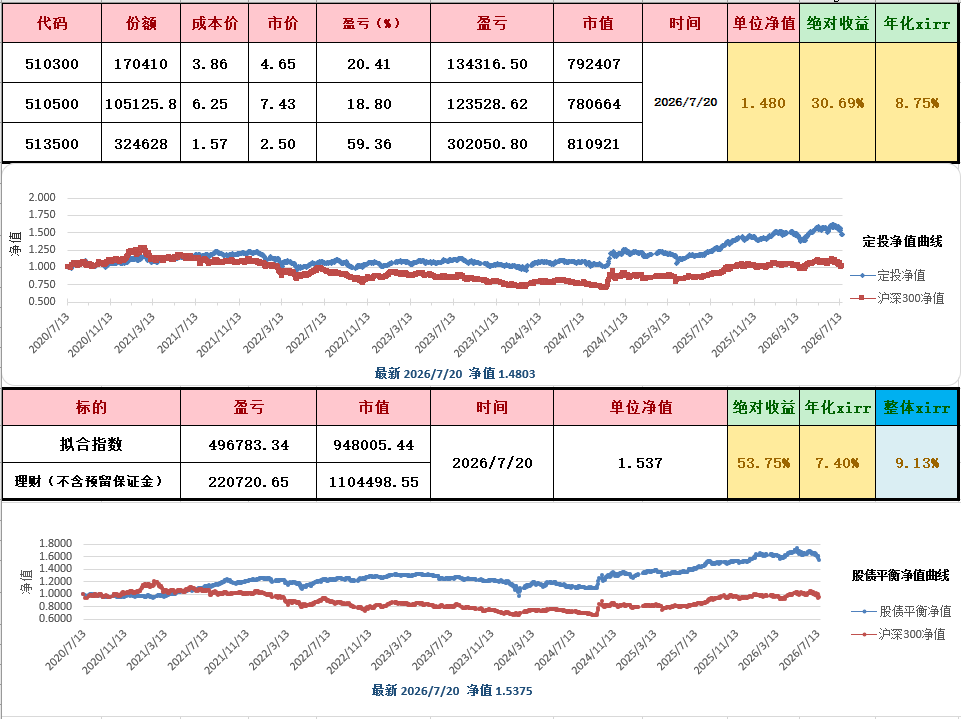

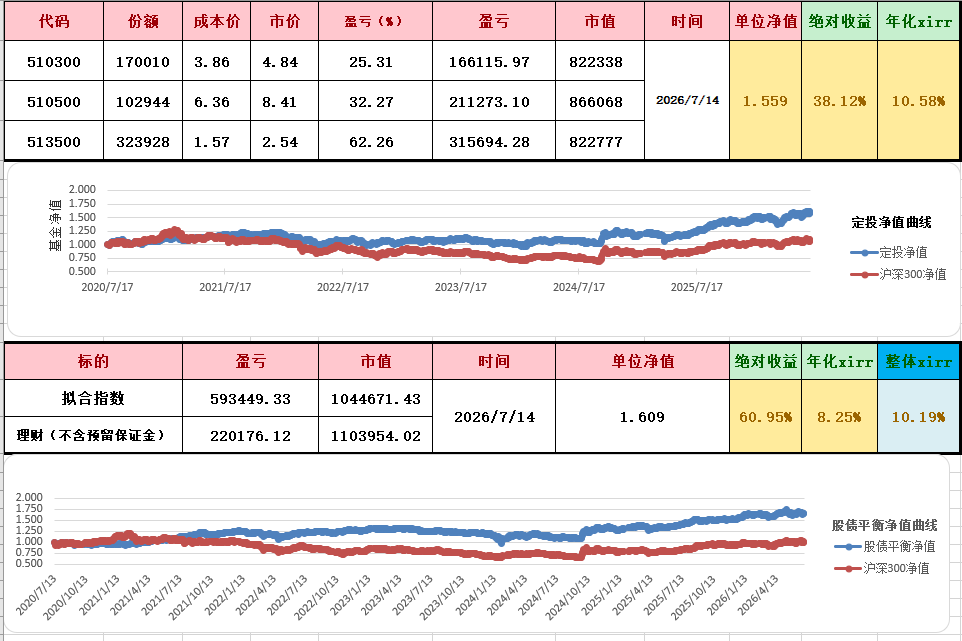

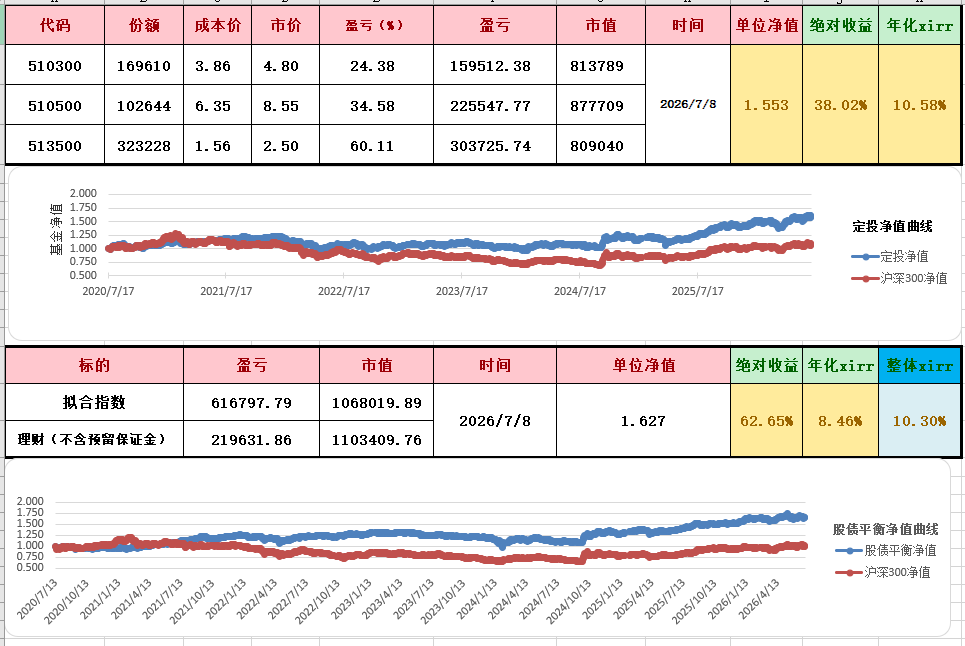

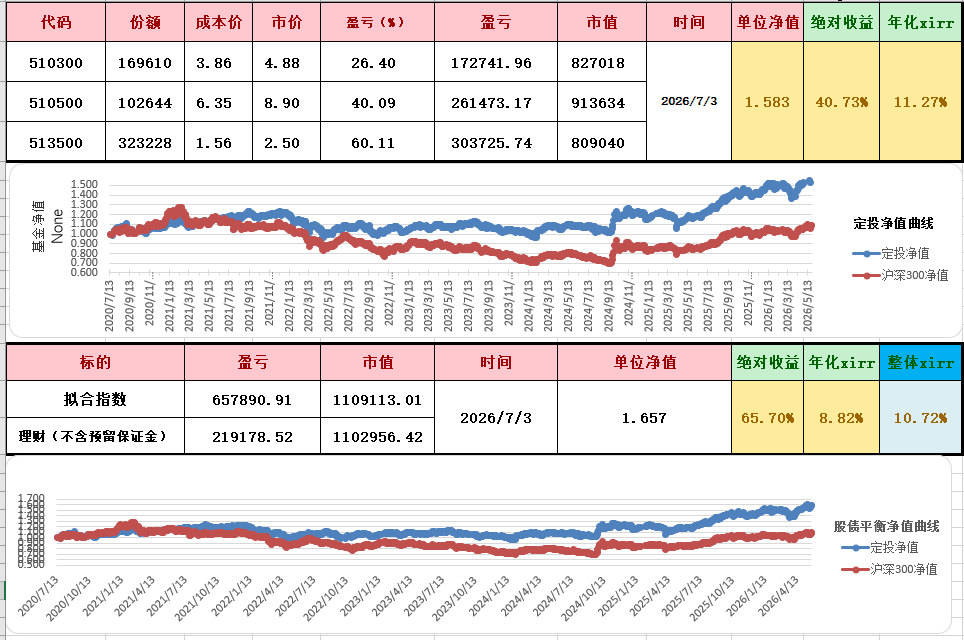

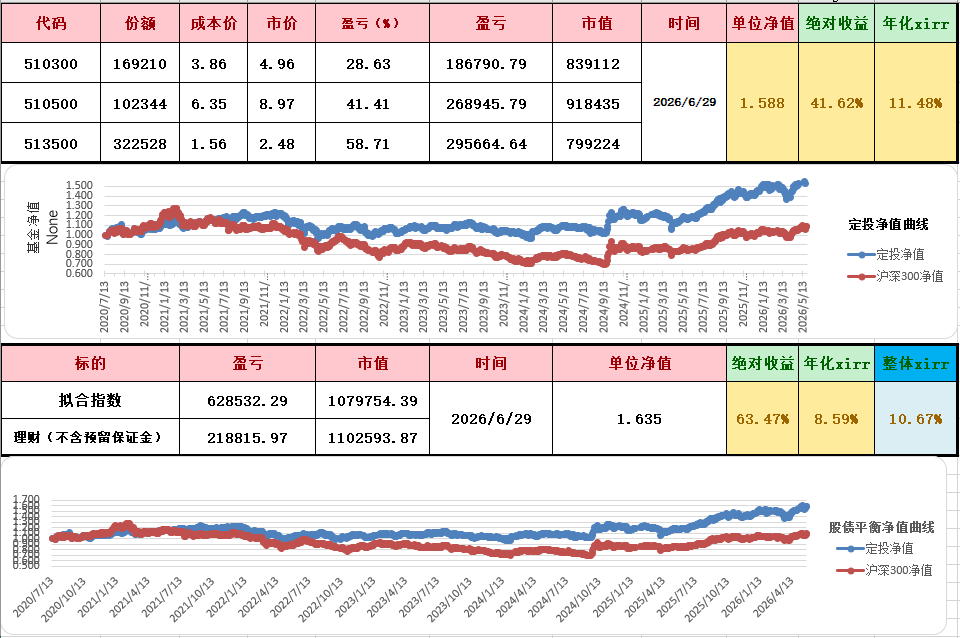

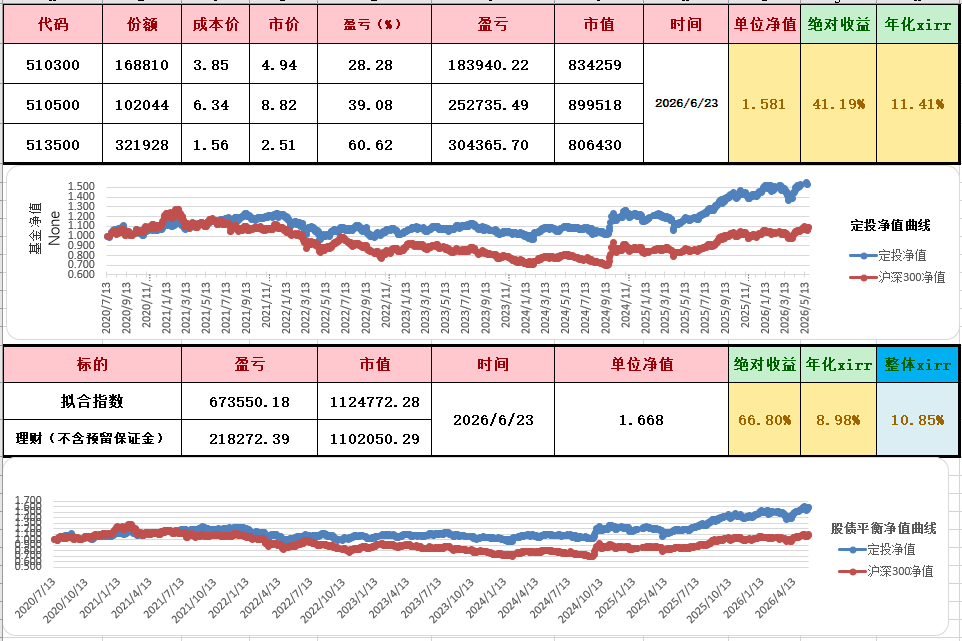

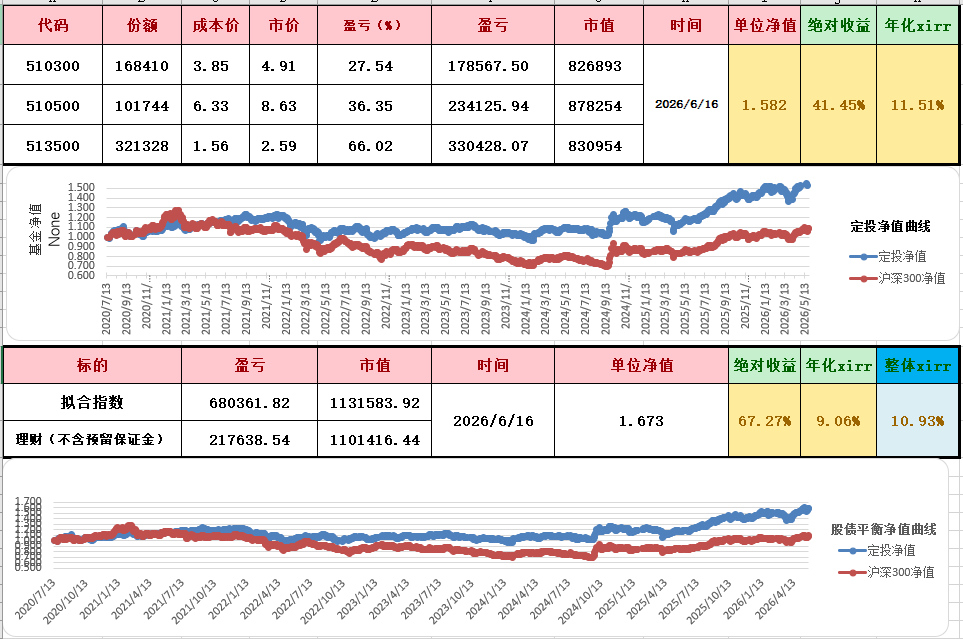

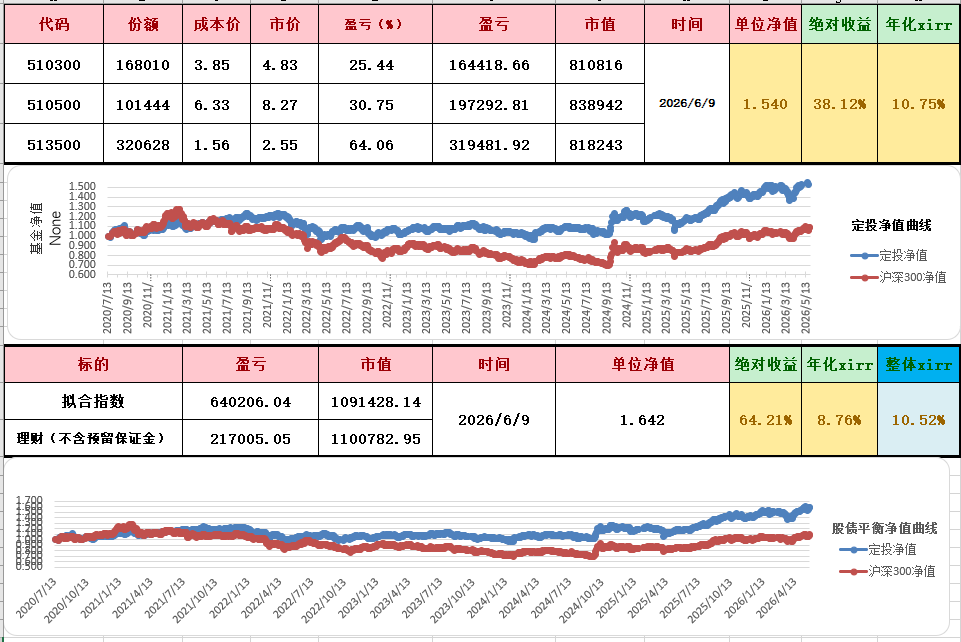

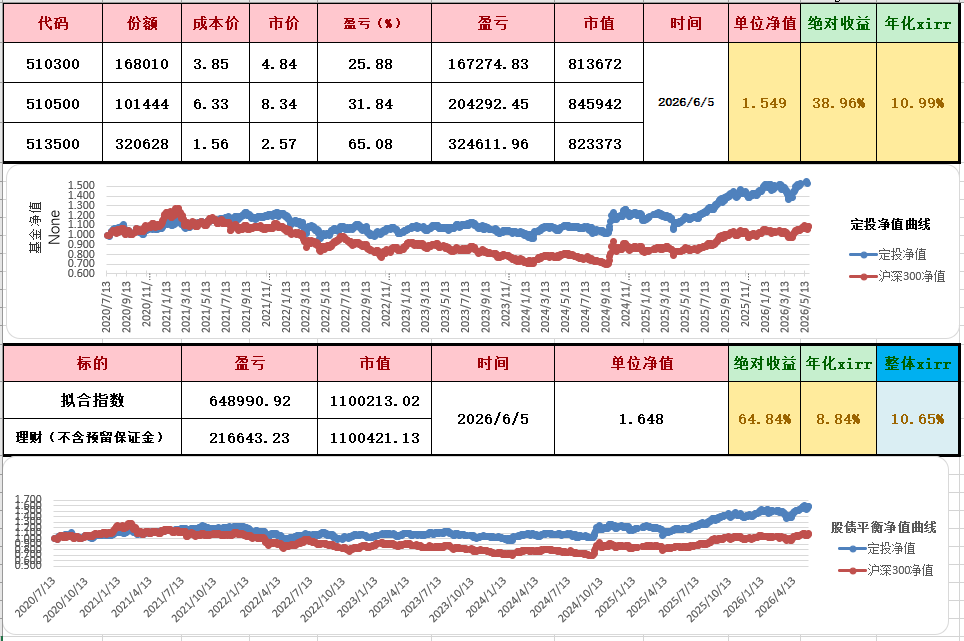

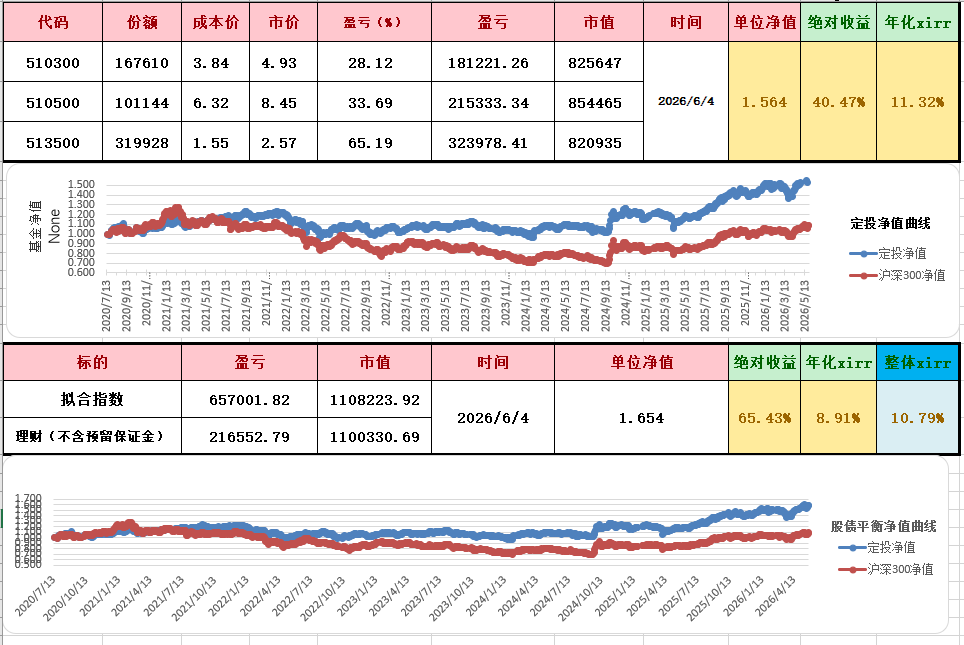

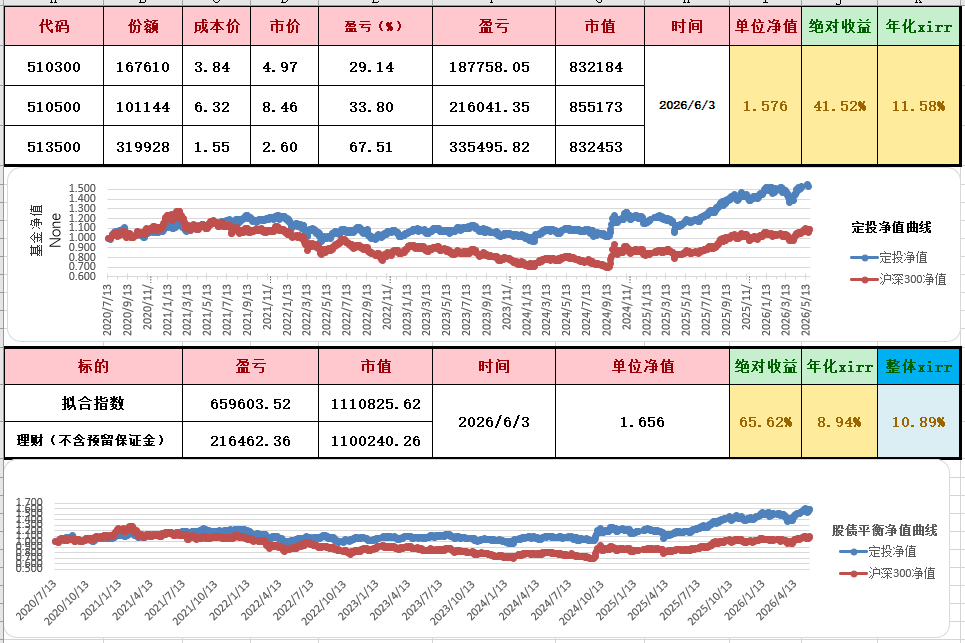

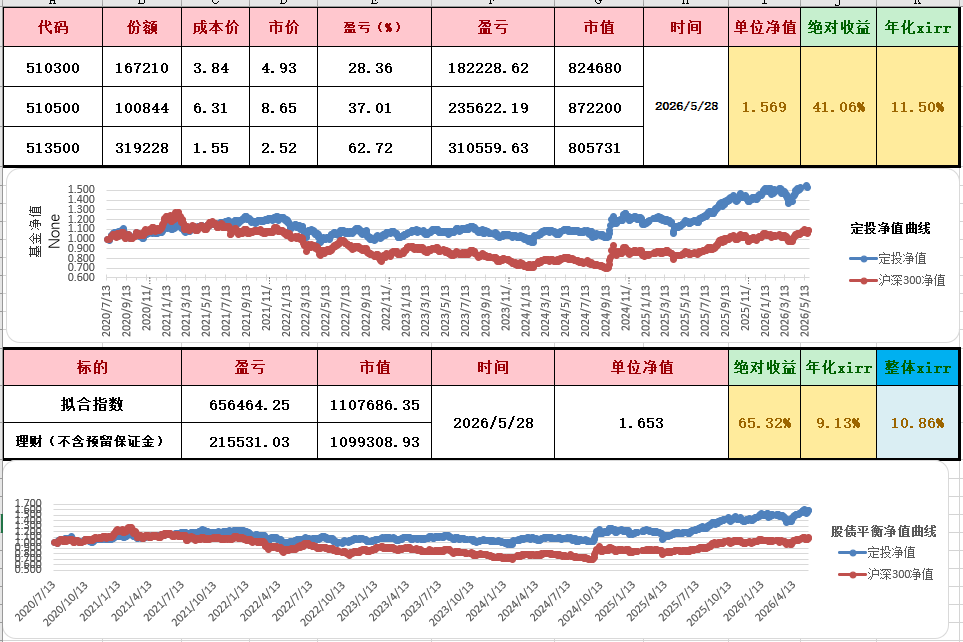

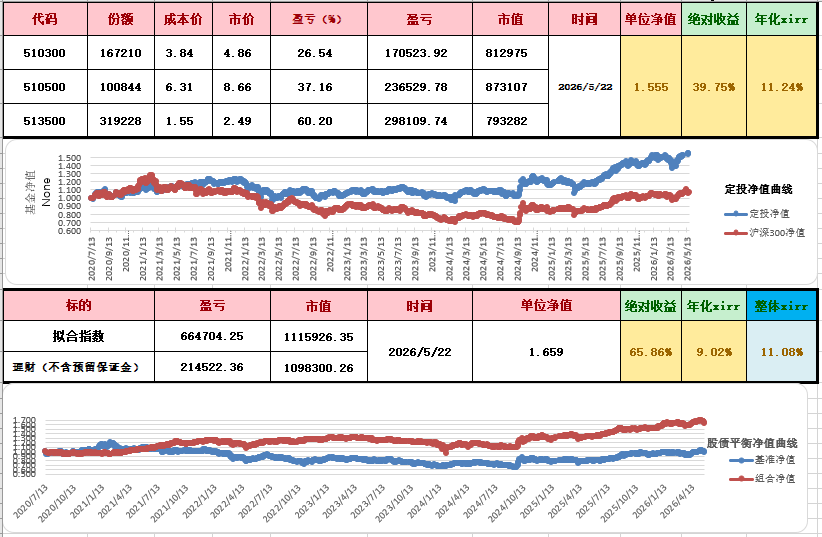

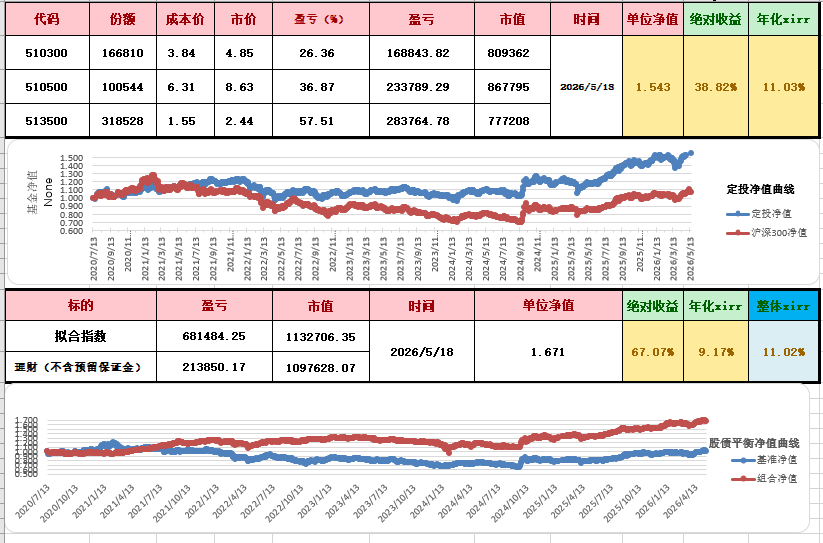

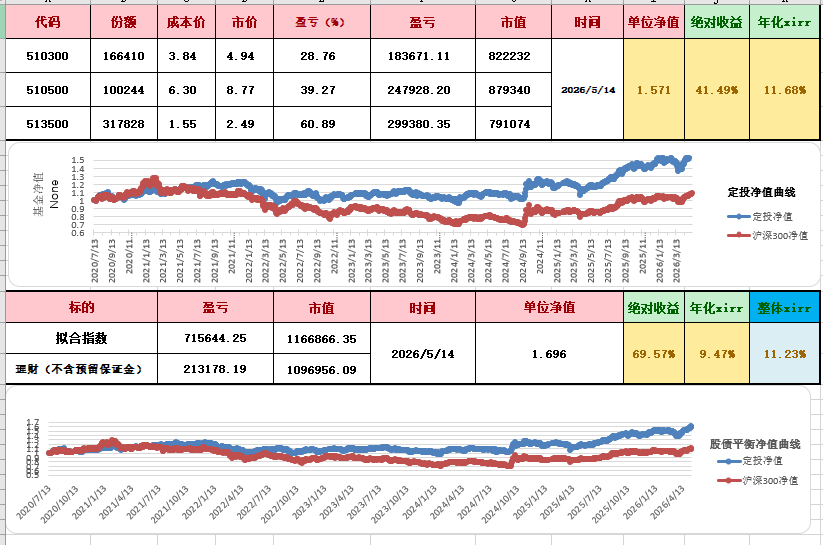

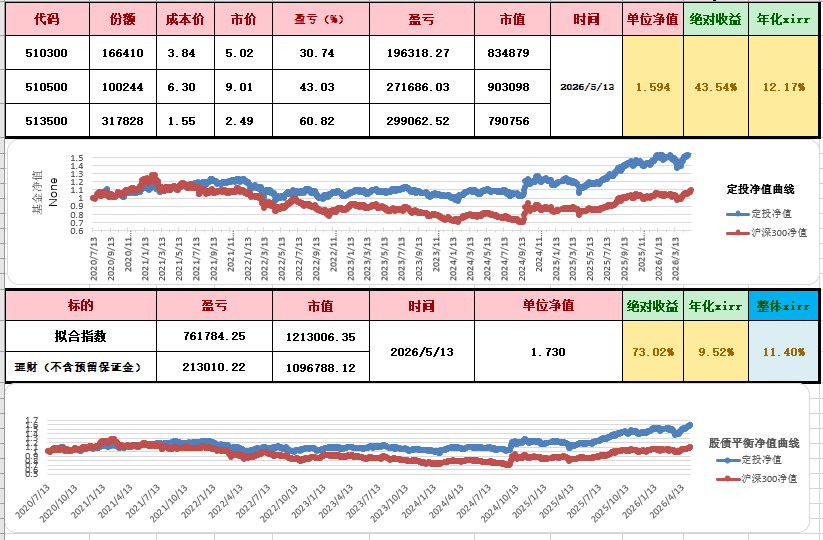

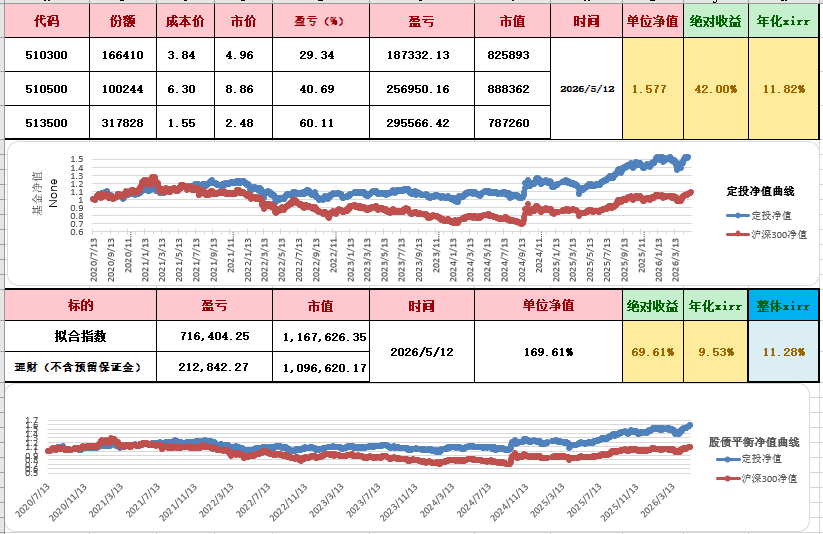

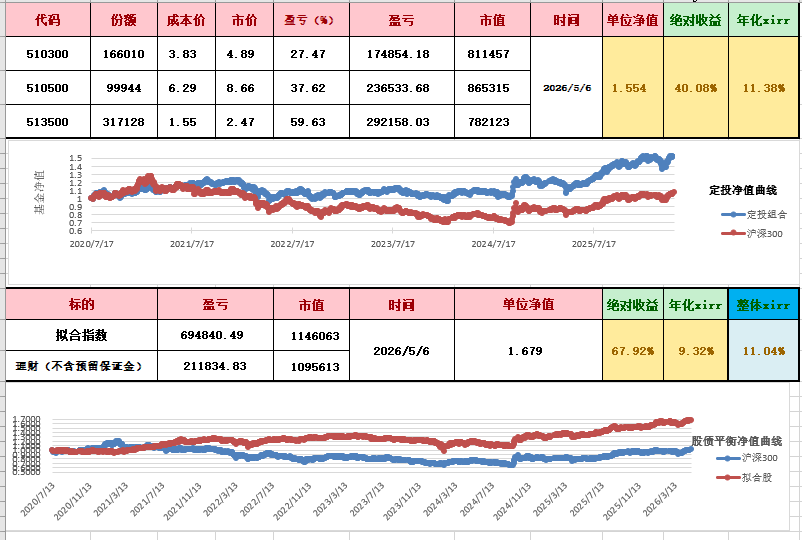

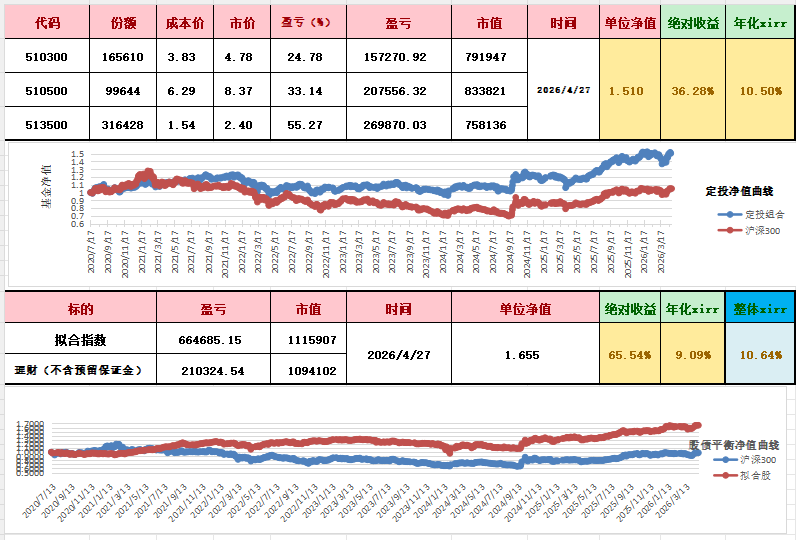

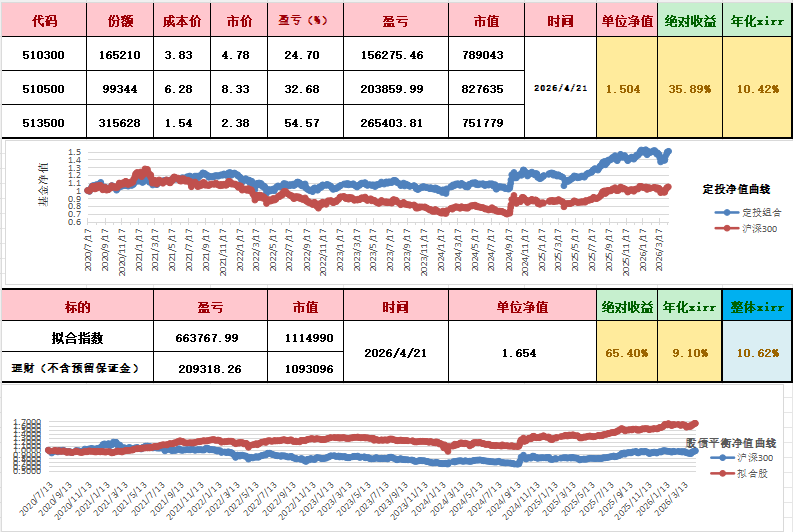

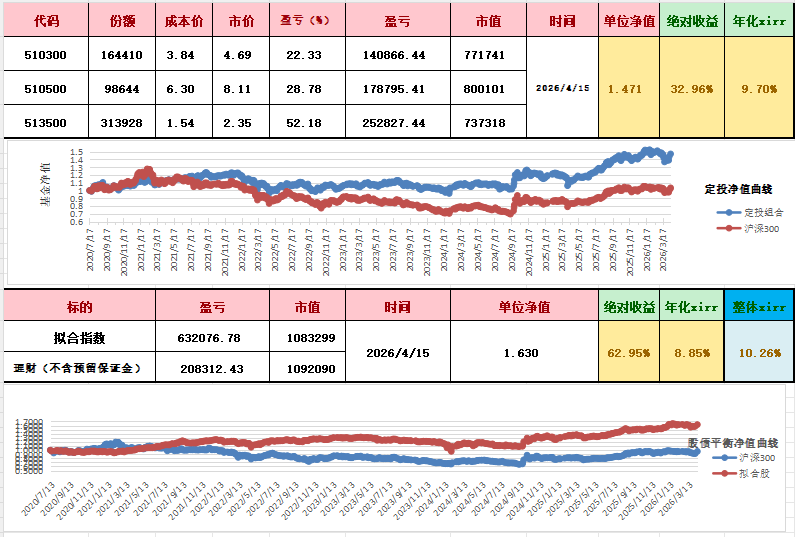

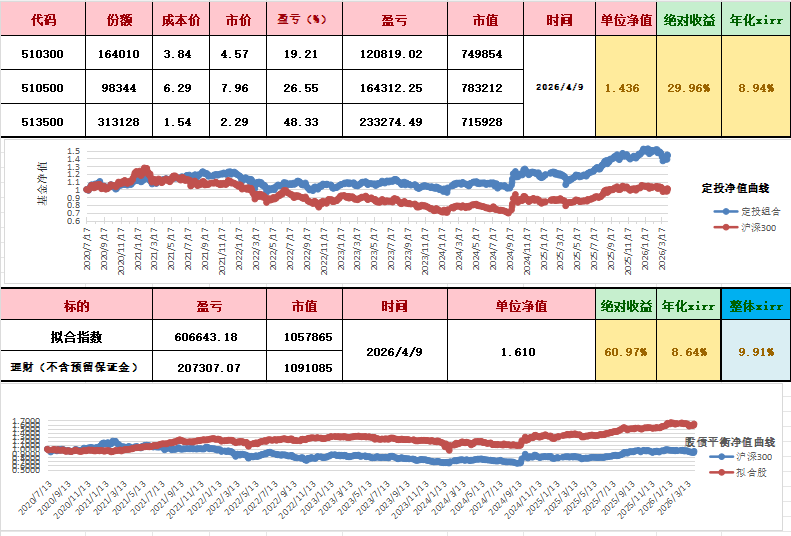

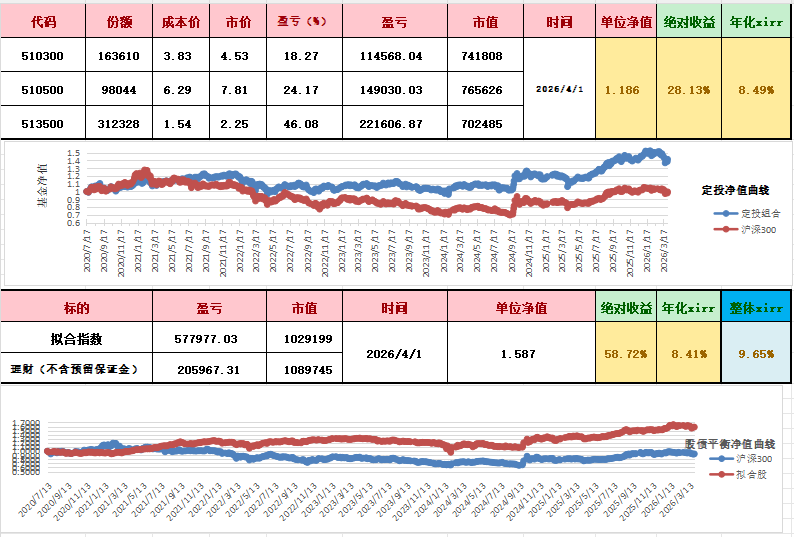

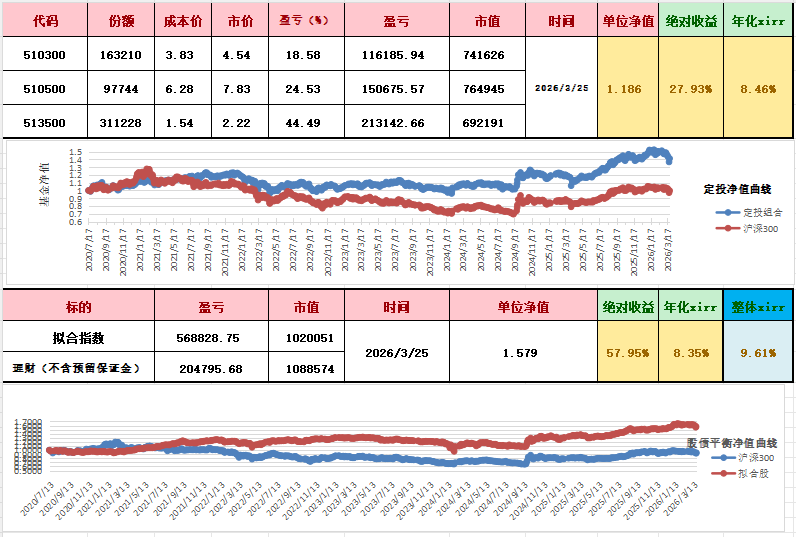

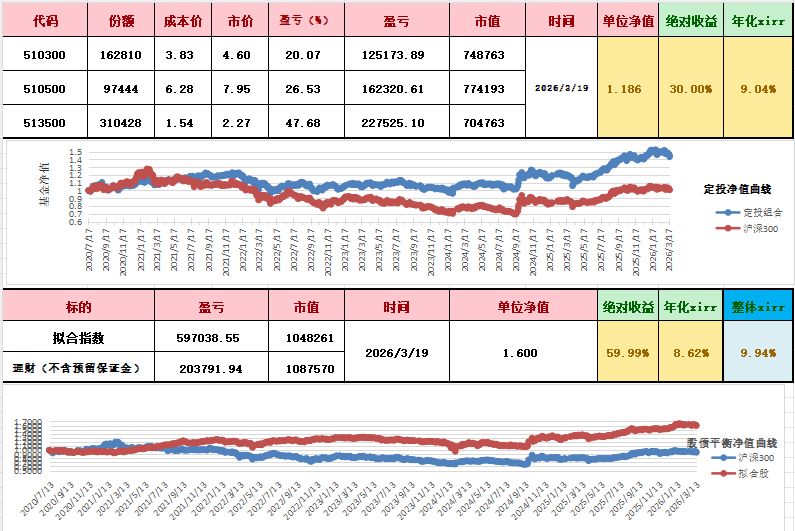

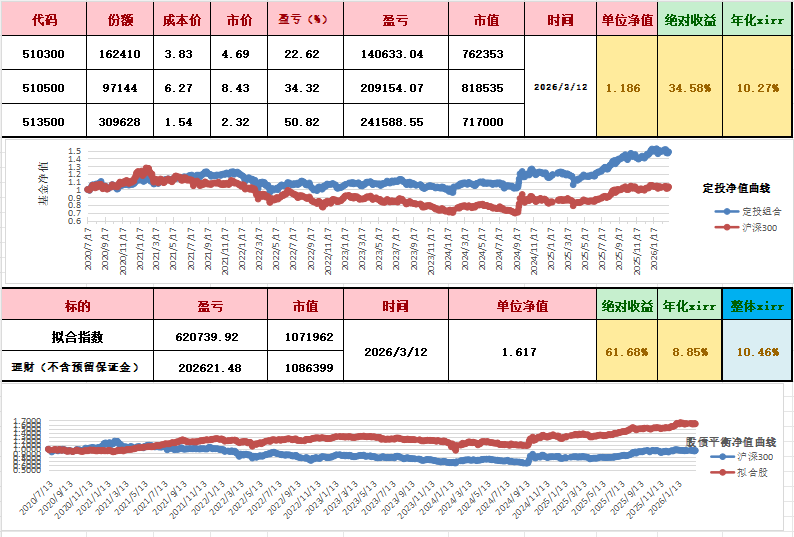

补充记录,2026年1月9日,盘中触及再平衡阈值,卖出市值大约113780的股,同时买入113780市值的债。这是第十二次再平衡操作。加上第一轮定投盈利,目前大约8.6年时间,xirr10.87%。

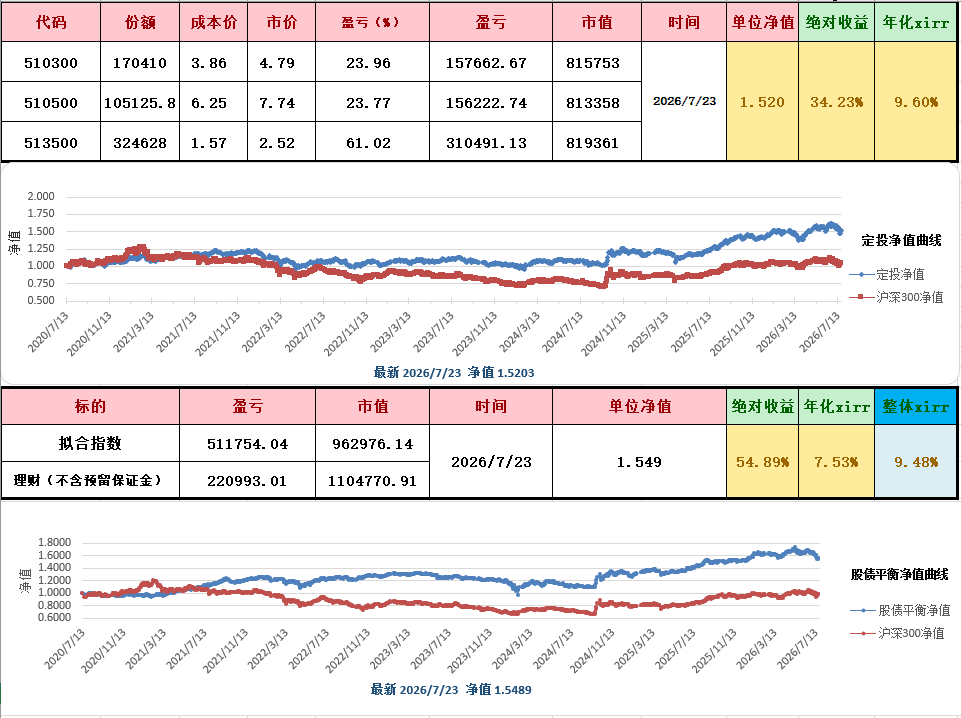

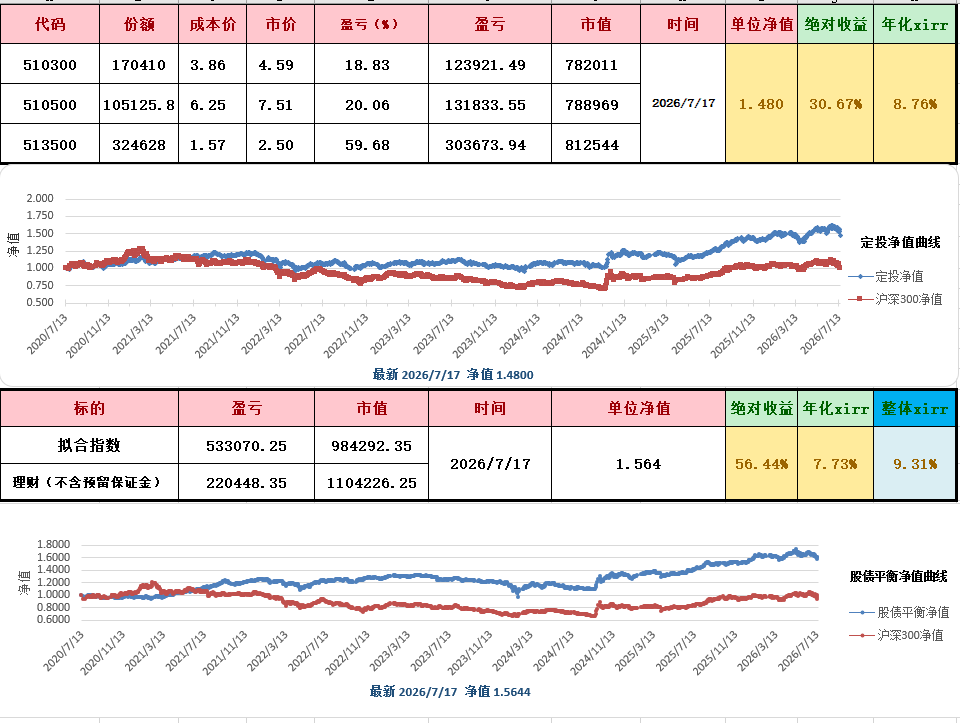

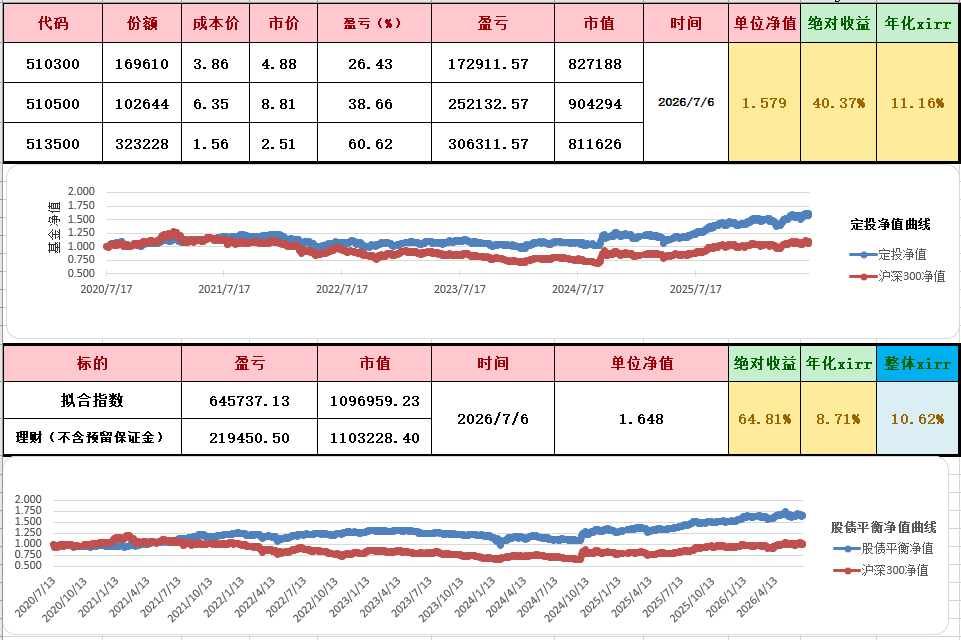

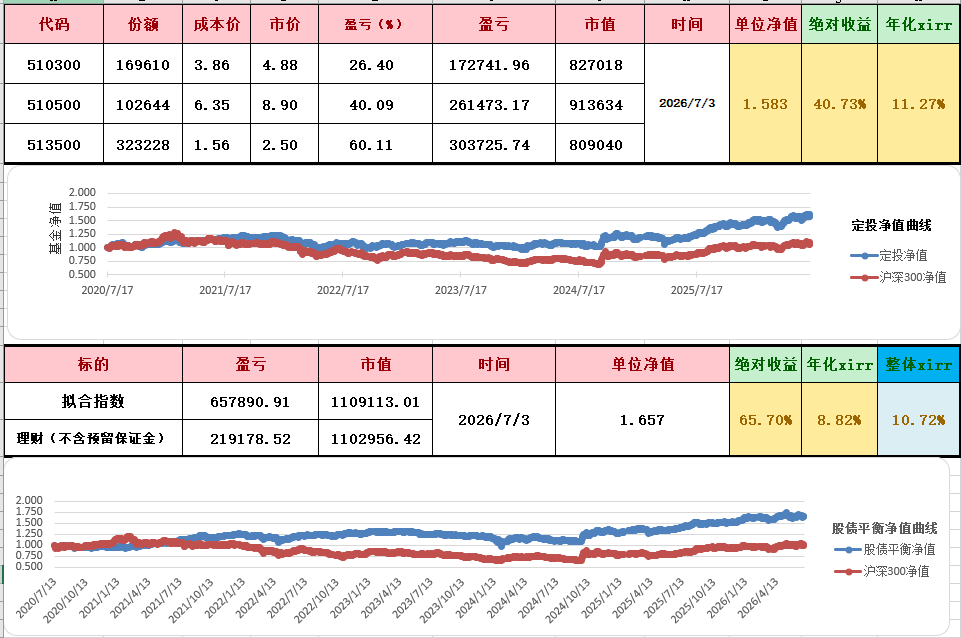

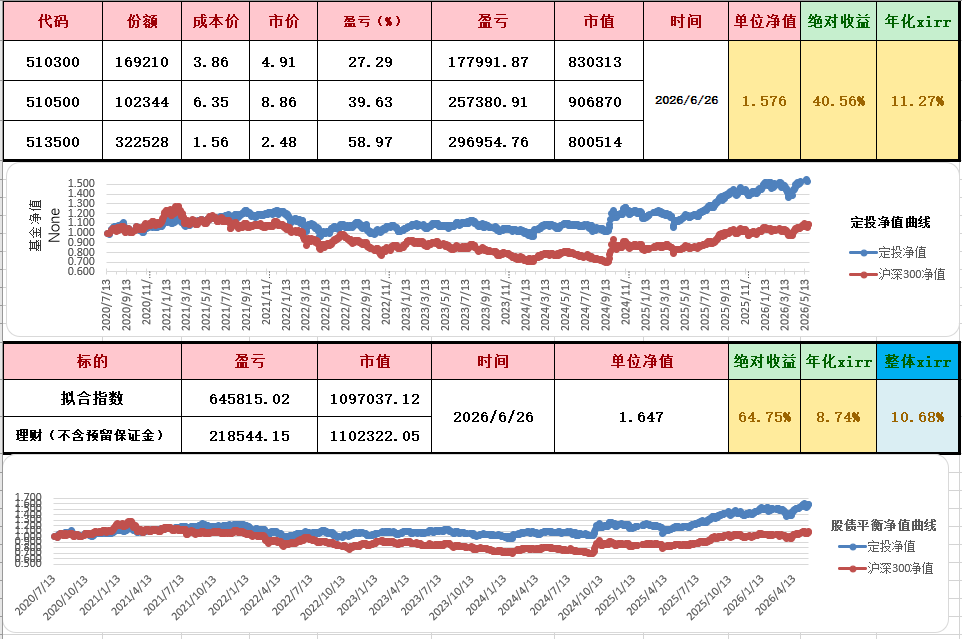

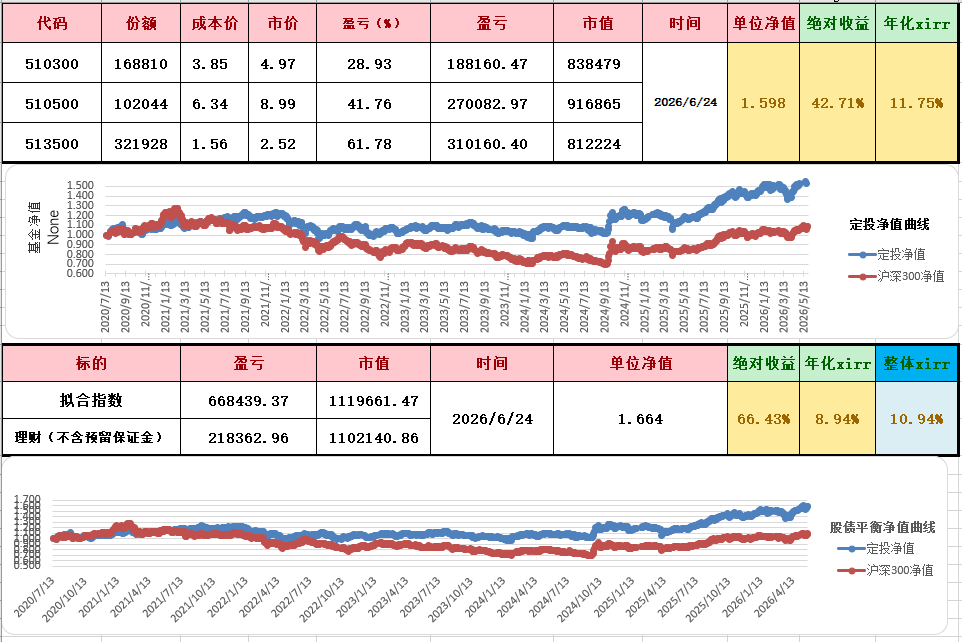

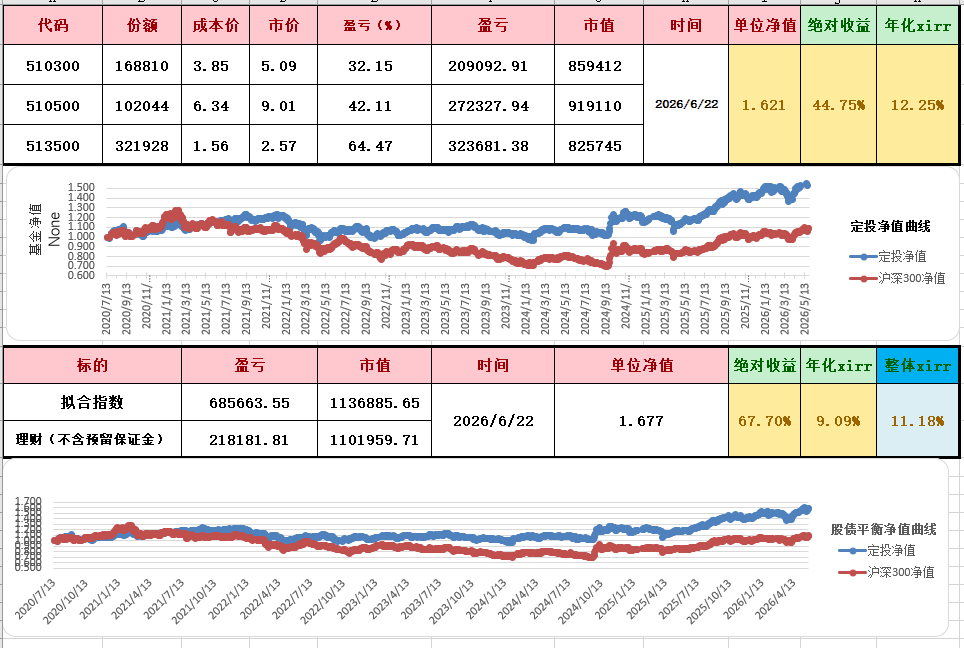

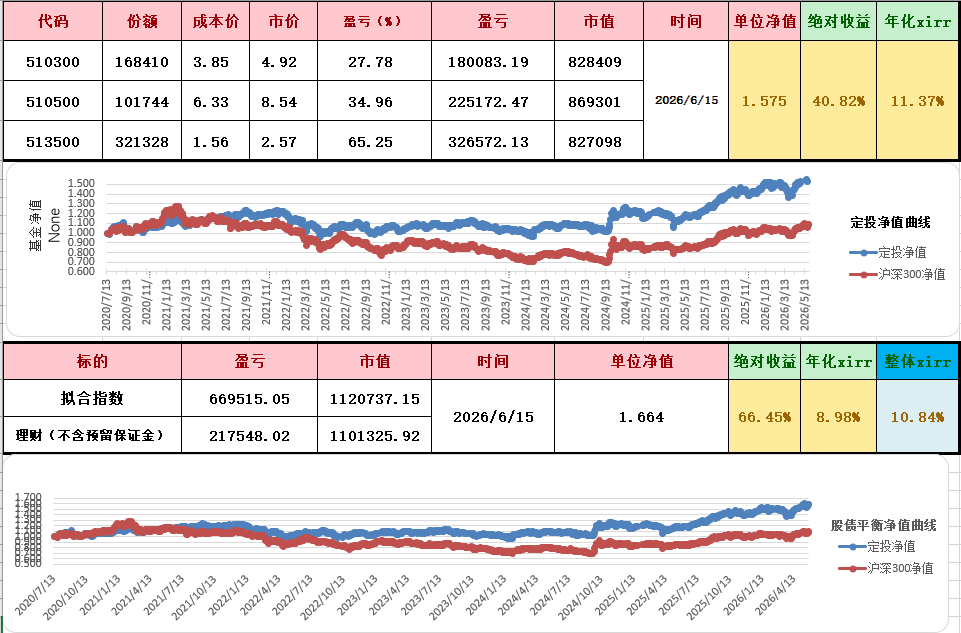

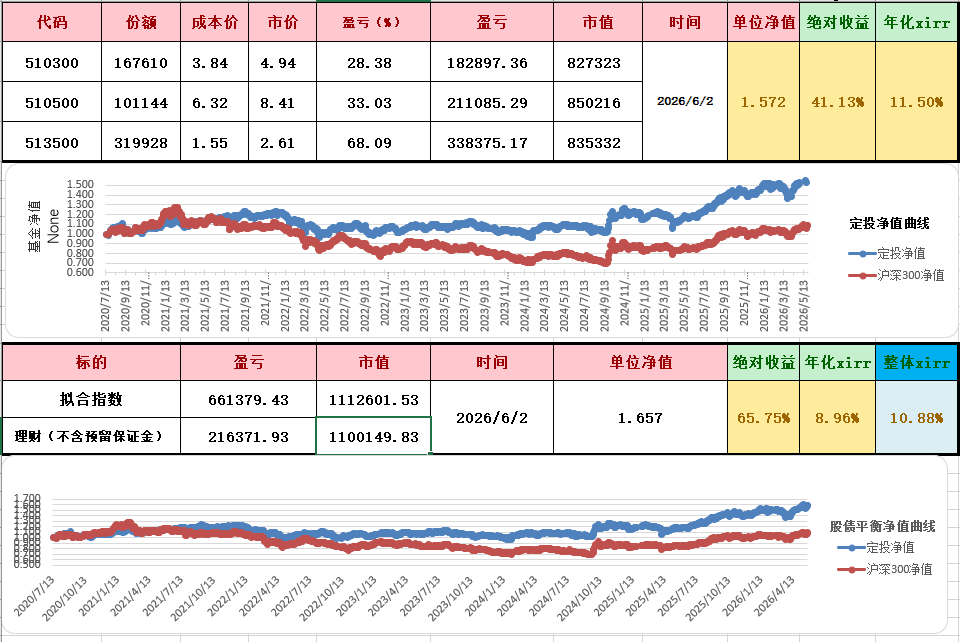

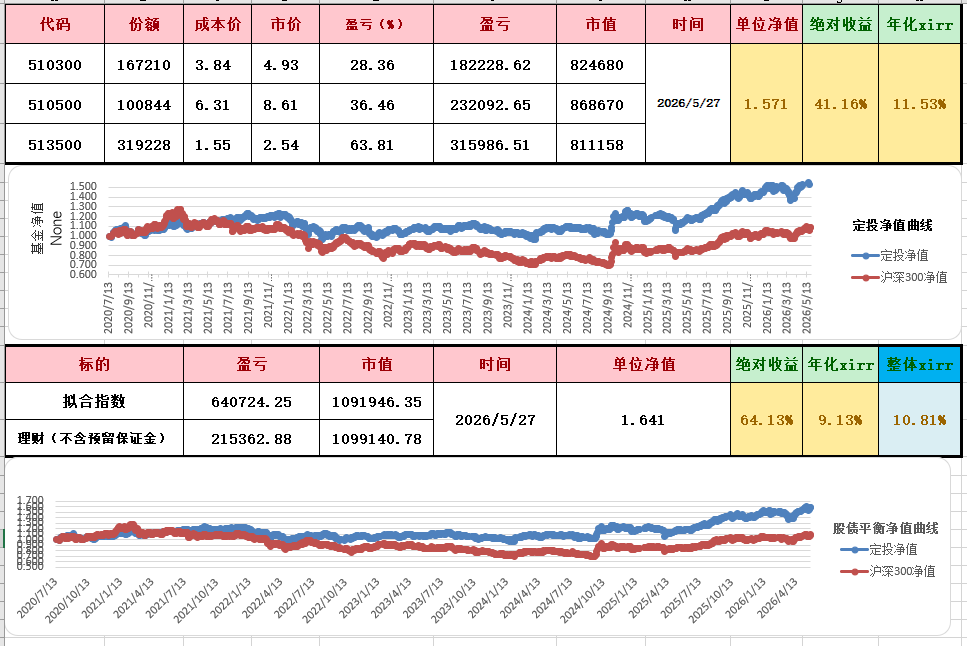

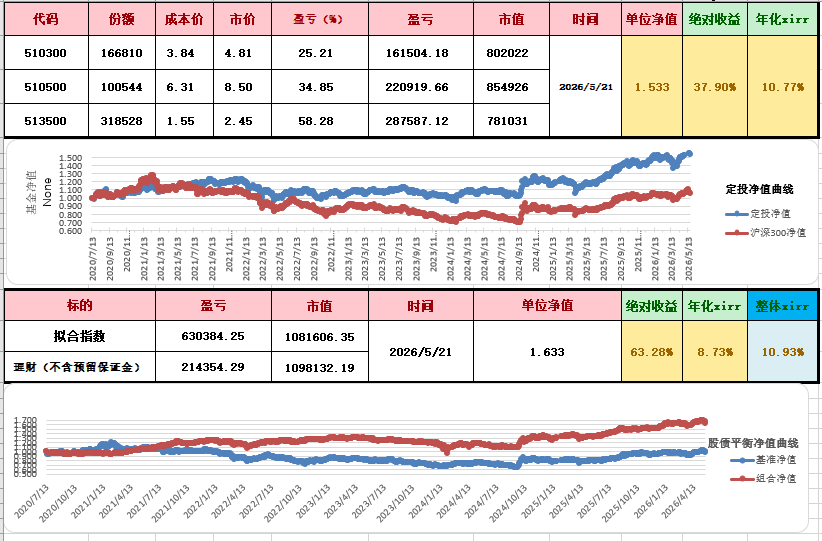

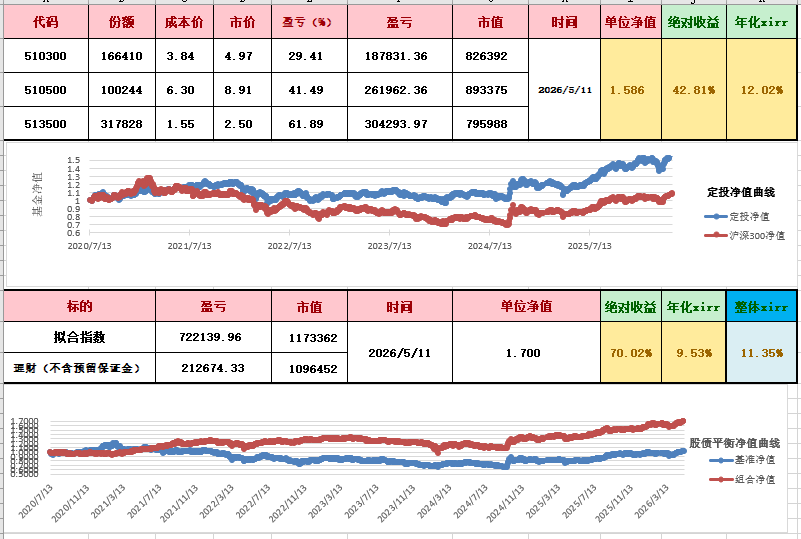

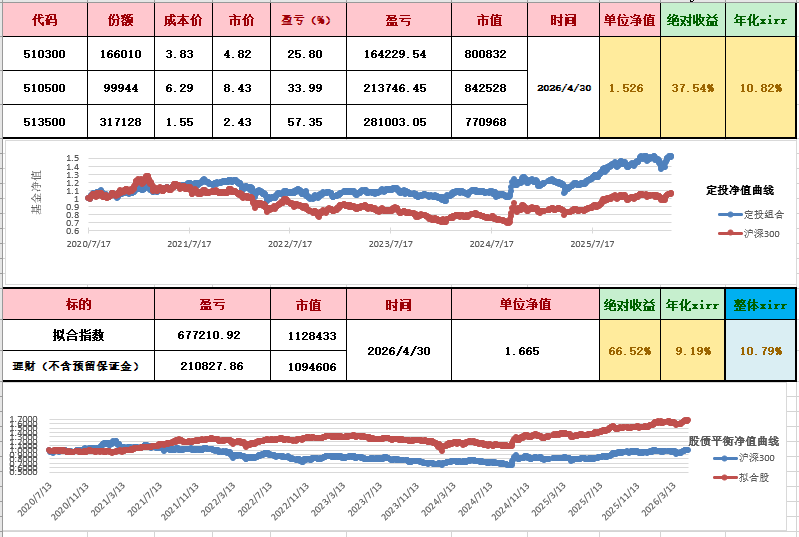

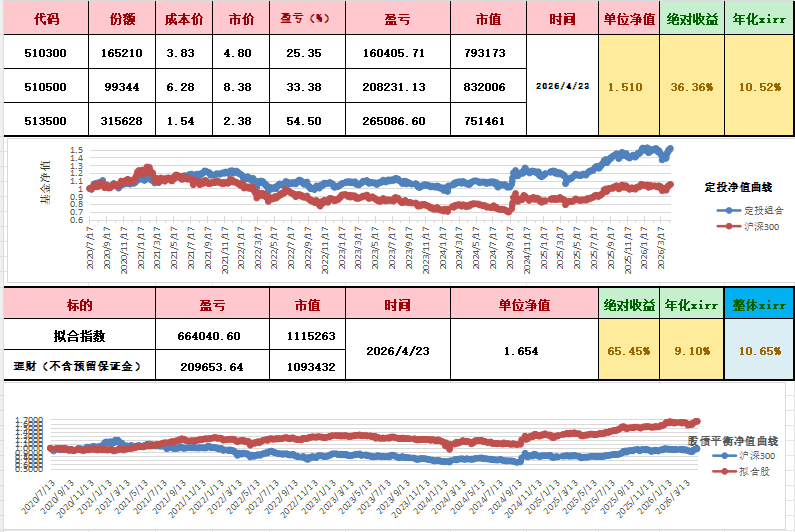

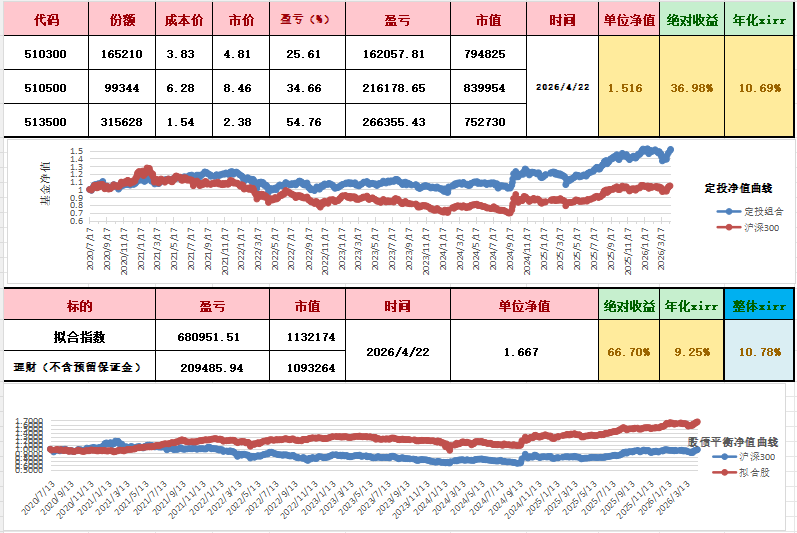

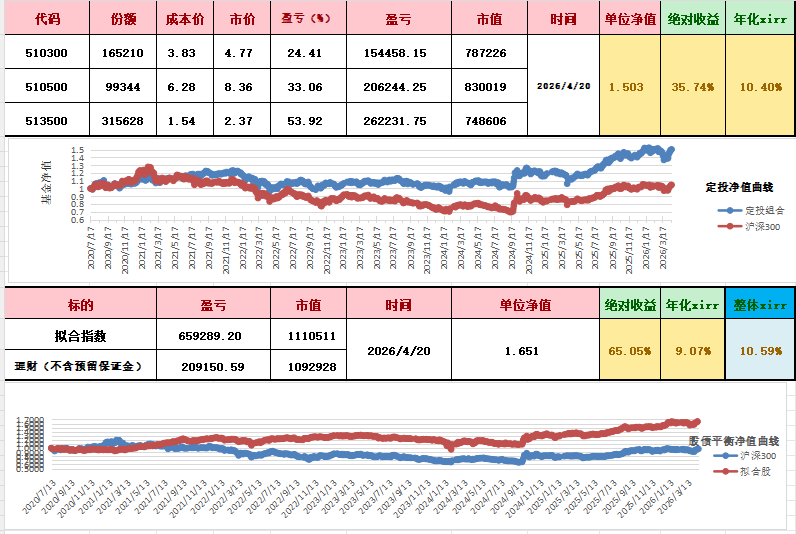

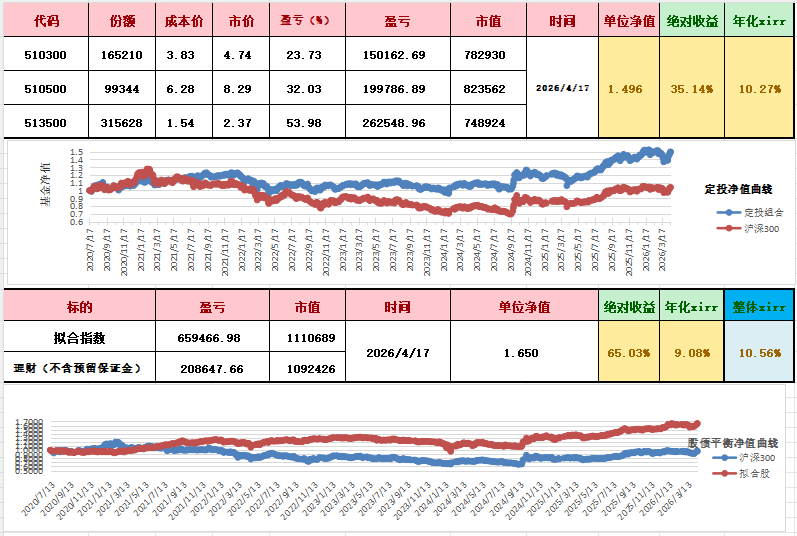

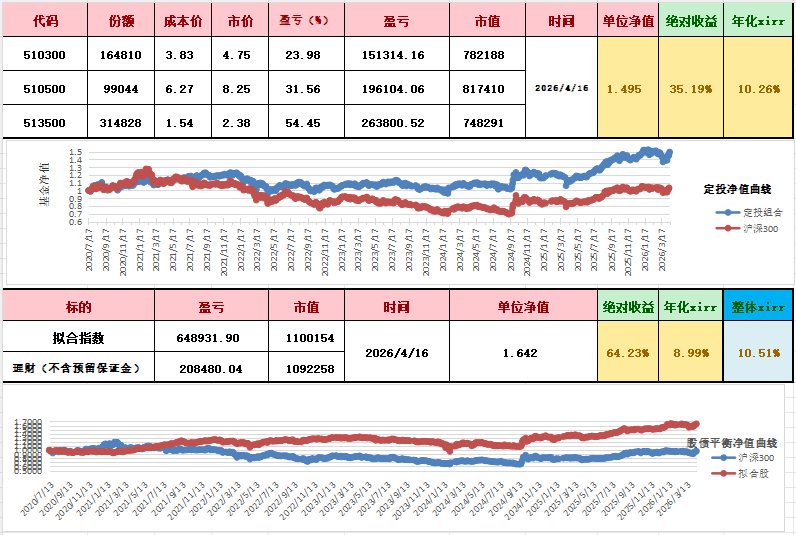

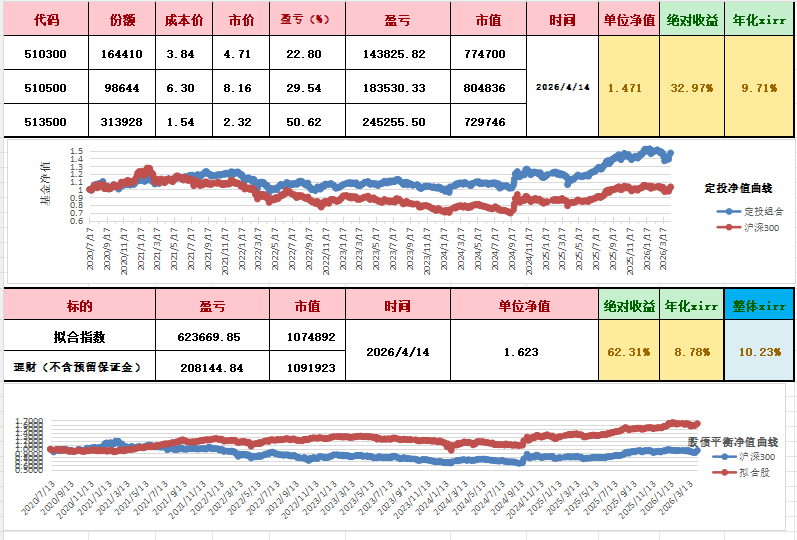

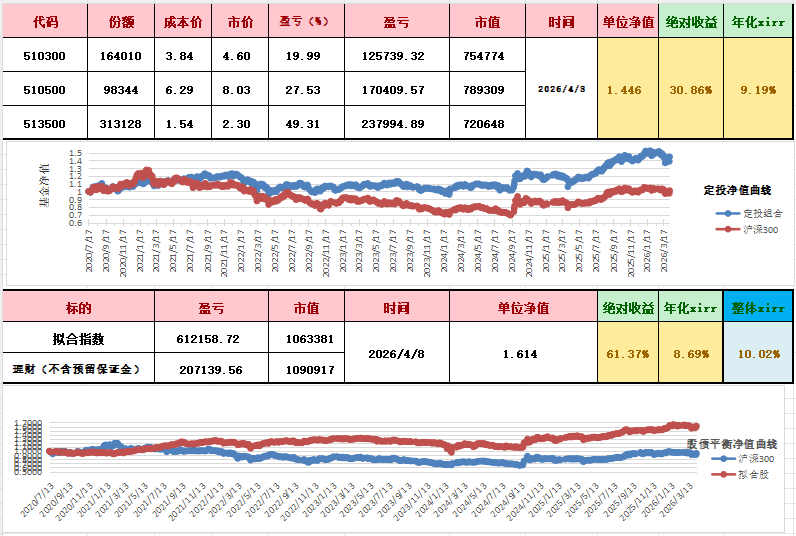

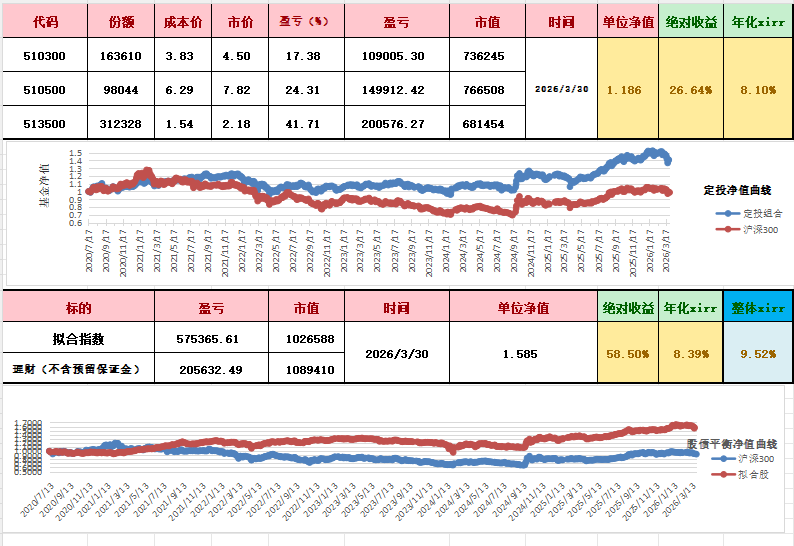

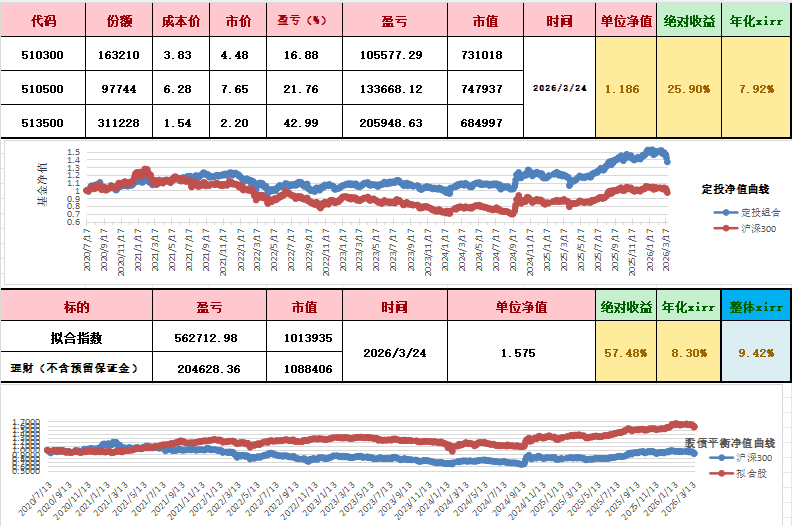

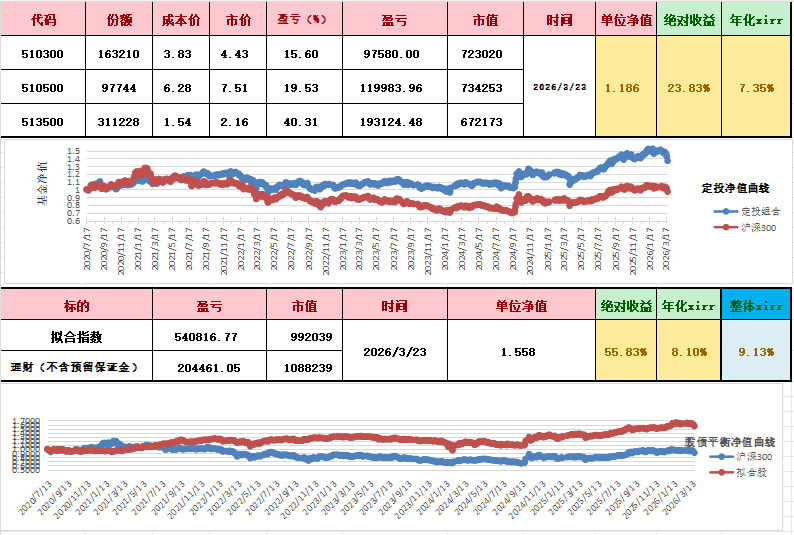

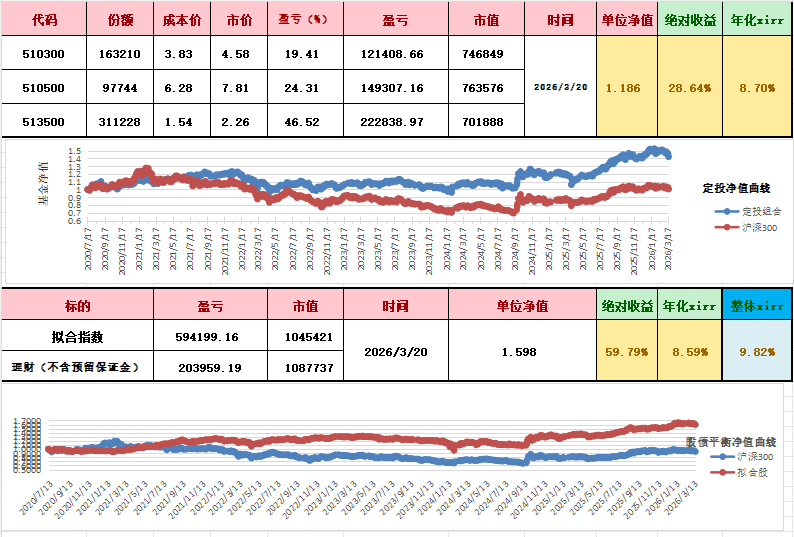

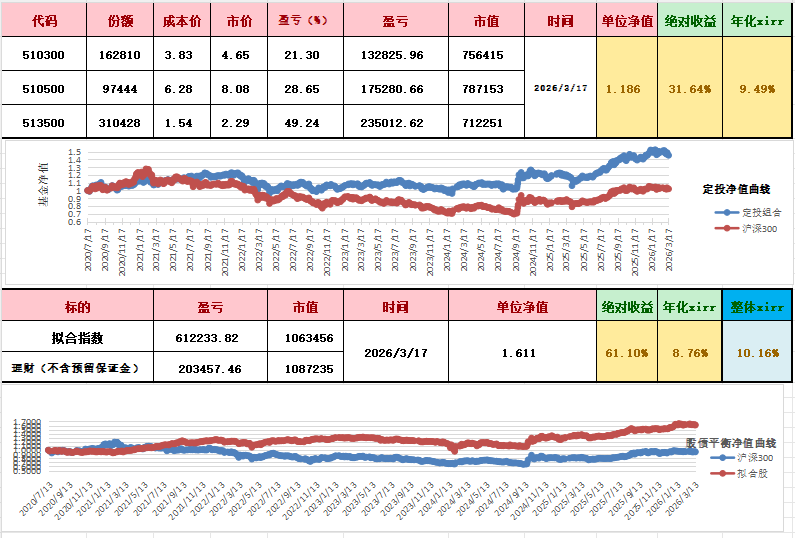

2025年7月11日盘中触及再平衡阈值,卖出市值大约102290的股,同时买入102290市值的债。这是第十一次再平衡操作。

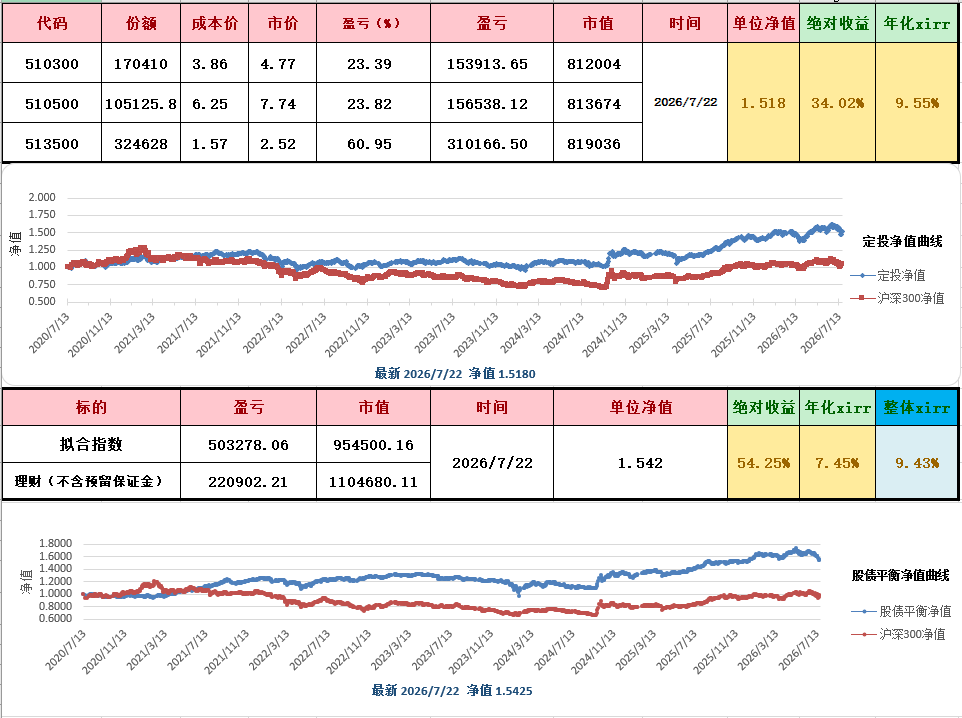

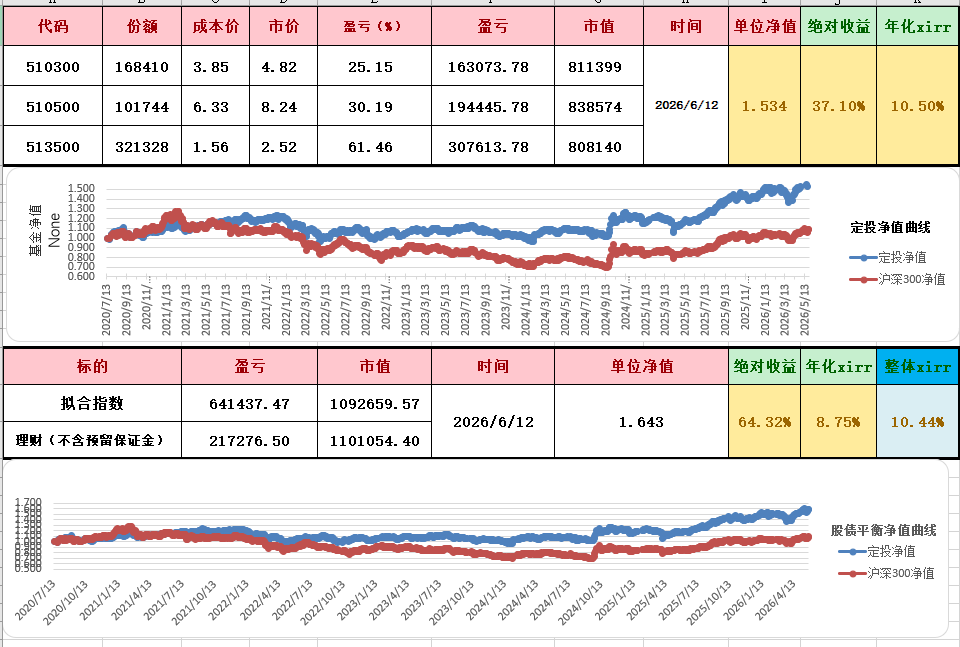

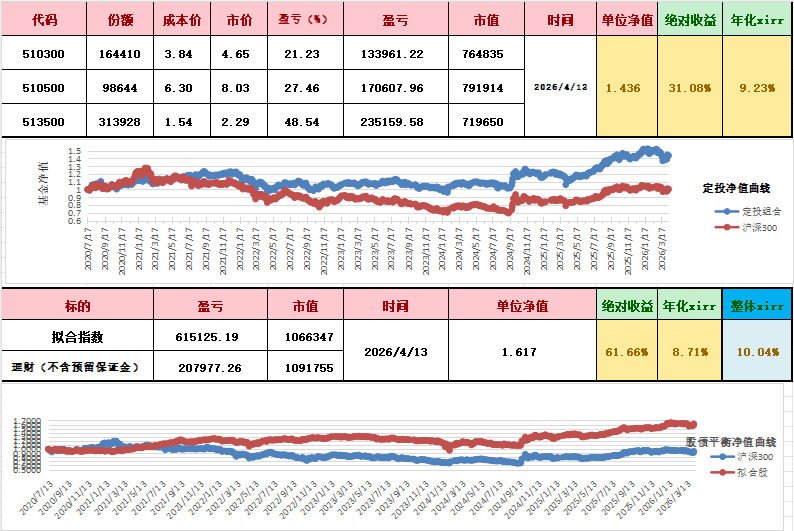

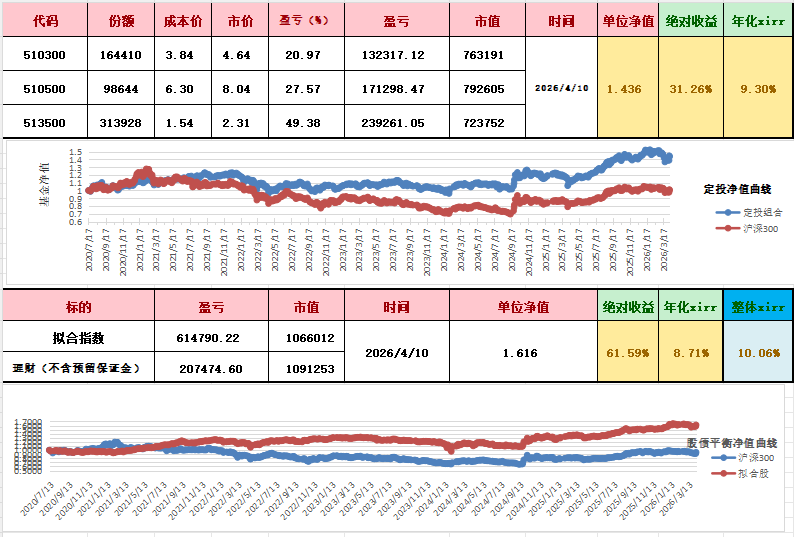

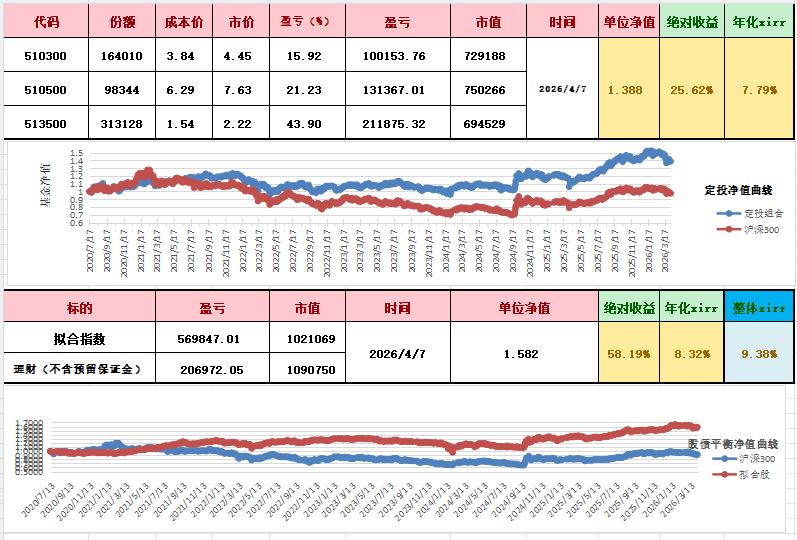

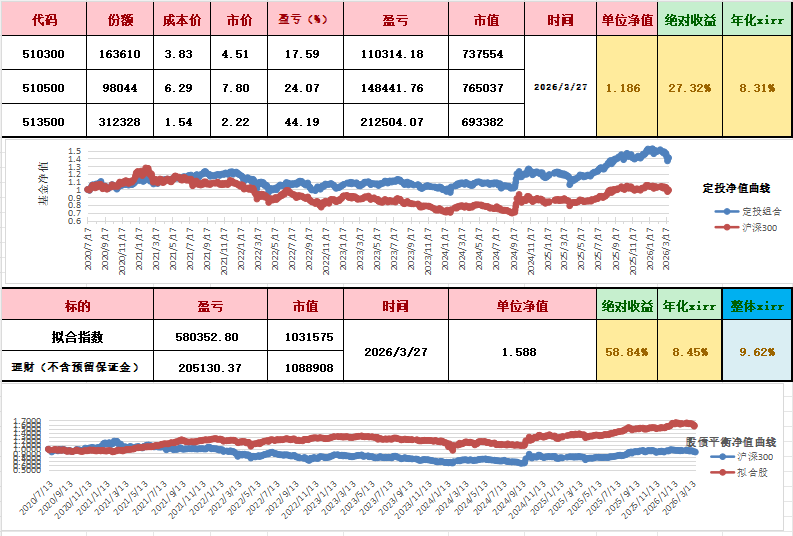

归因分析,截止2025年6月8日,股债平衡组合,债提供了总市值约13%的盈利,再平衡提供了总市值约7%的盈利,股提供了总市值约-8.25%的盈利,贴水和节省资金的利息提供了总市值约23.25%的盈利,合计盈利大约35%。加上第一轮定投盈利,目前大约8年时间,xirr7.2%

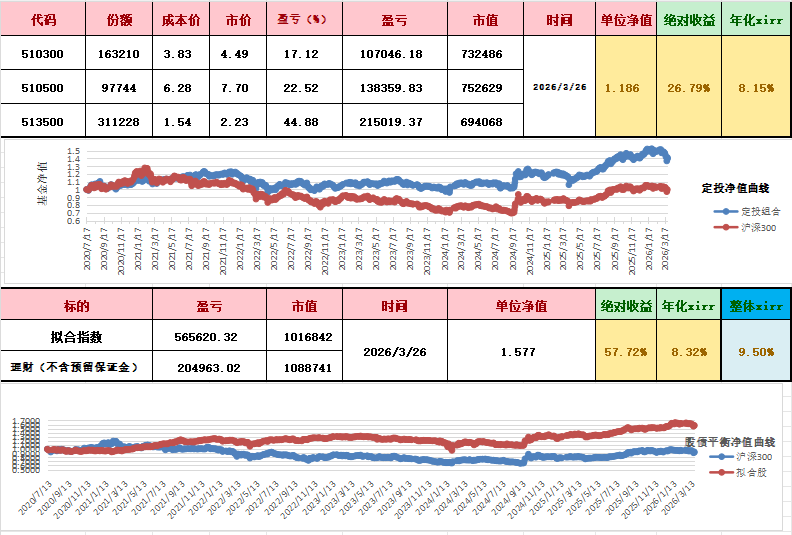

勘误,截止2025年4月10日,股在此期间实际下跌约19%,但是提供的总亏损应该除以2,重新计算,股债平衡组合,债提供了总市值约13%的盈利,再平衡提供了总市值约7%的盈利,股提供了总市值约-9.5%的盈利,贴水和节省资金的利息提供了总市值约19%的盈利,合计盈利大约29.5%

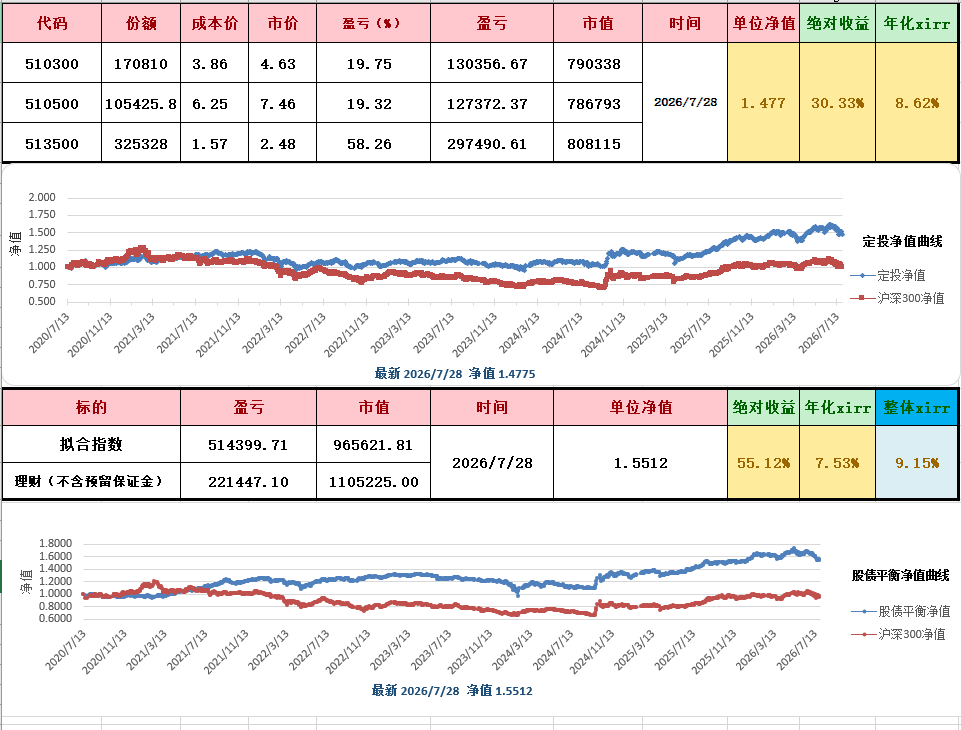

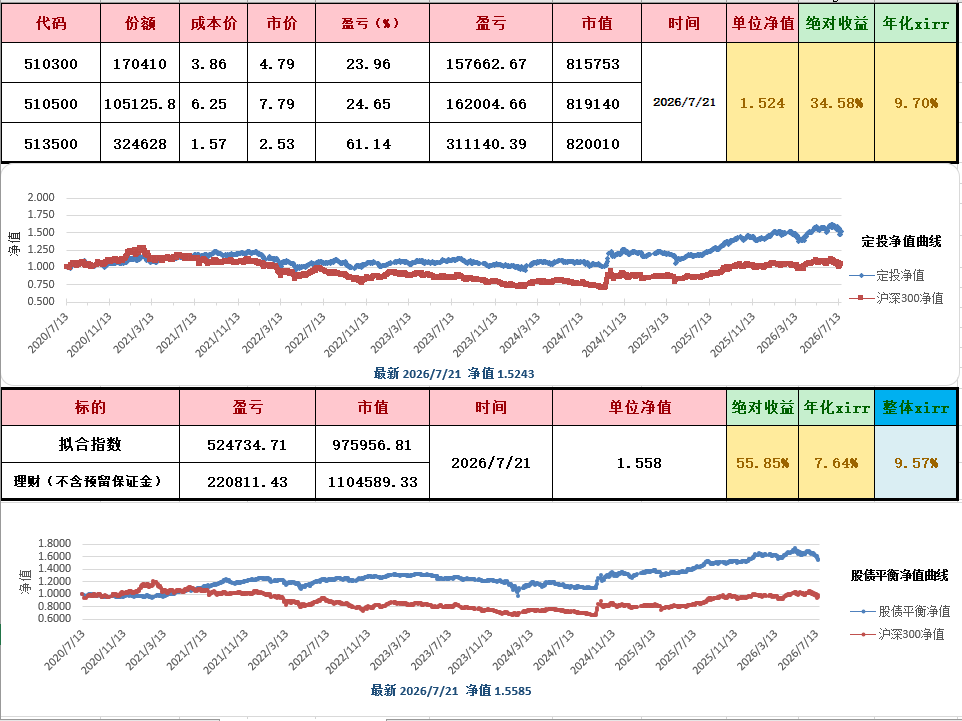

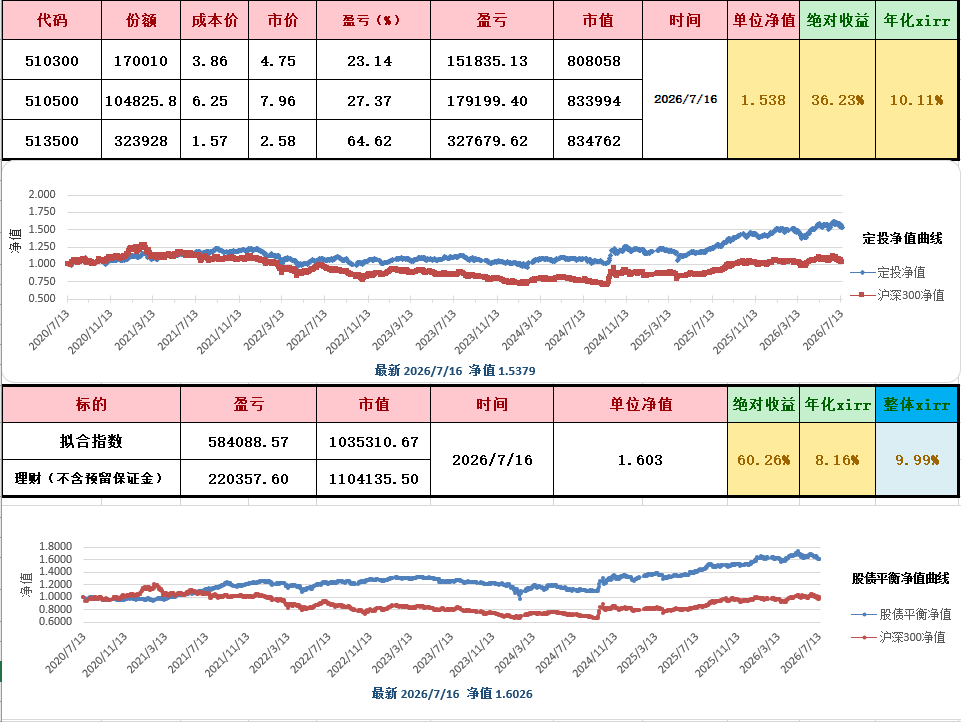

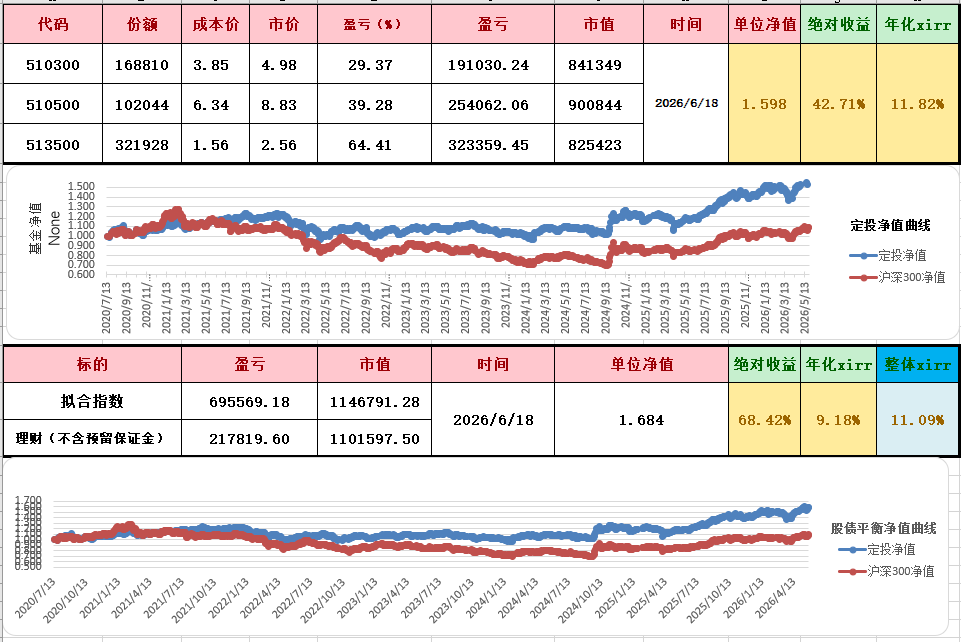

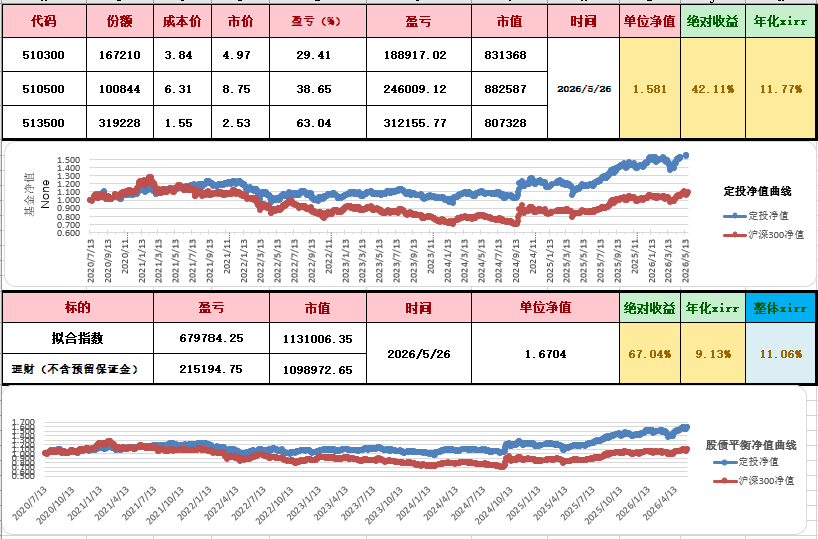

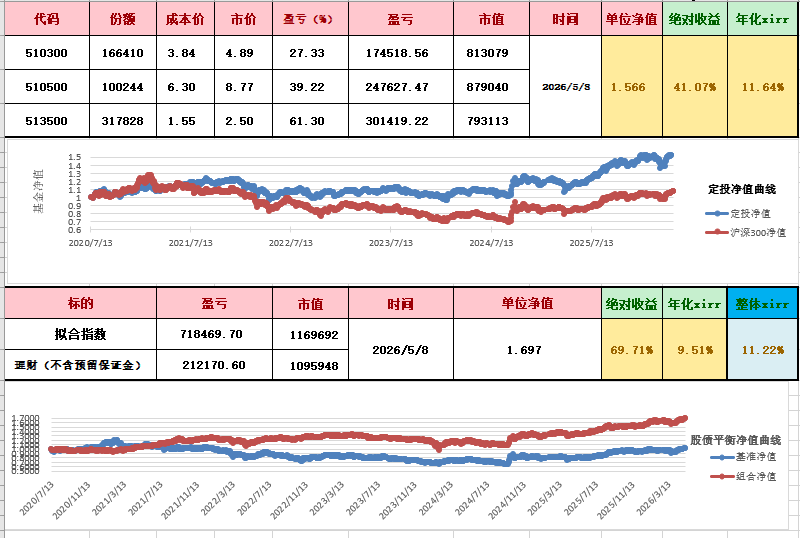

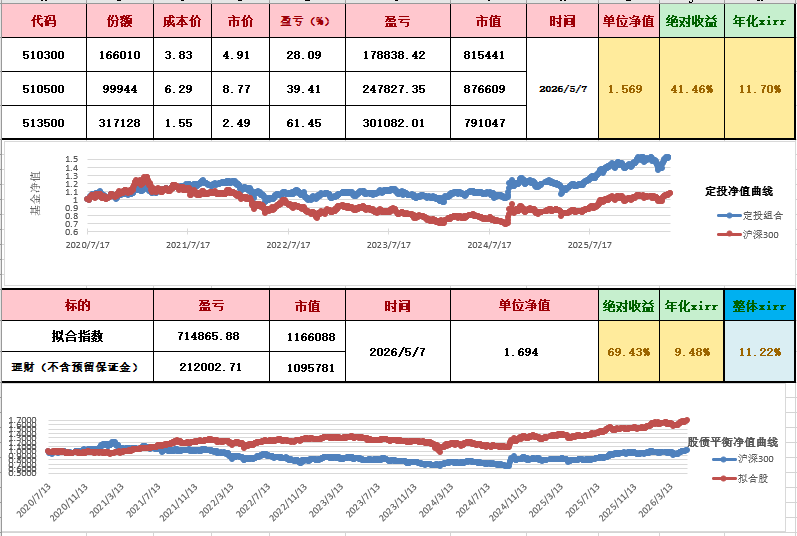

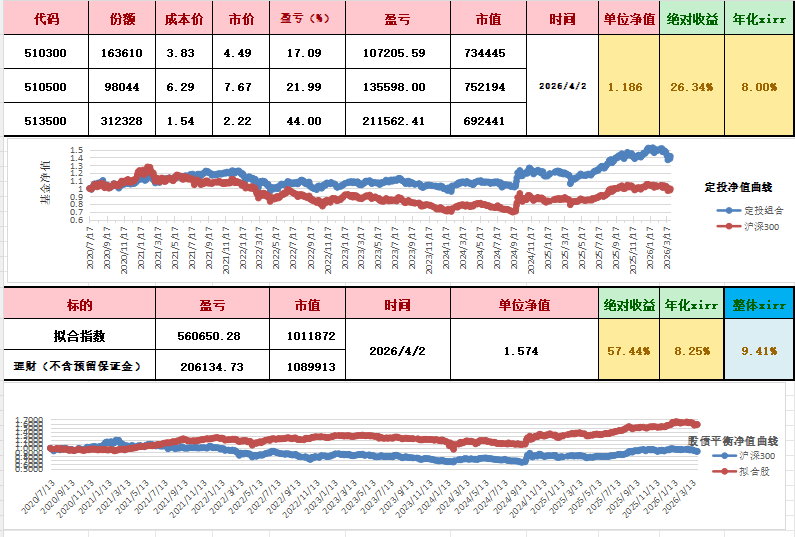

2025年4月8日盘中触及再平衡阈值,卖出市值大约85000的债,同时买入85000市值的股。这是第十次再平衡操作,也就是第五轮再平衡完成。相比持有不动,五年十轮再平衡大约总共增加了6.1%的总收益。

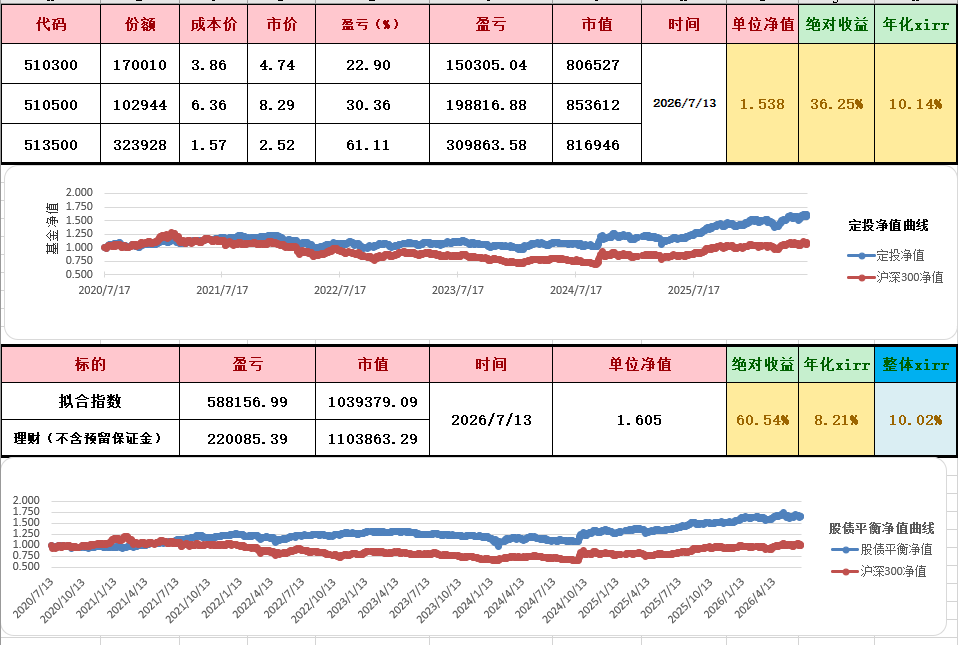

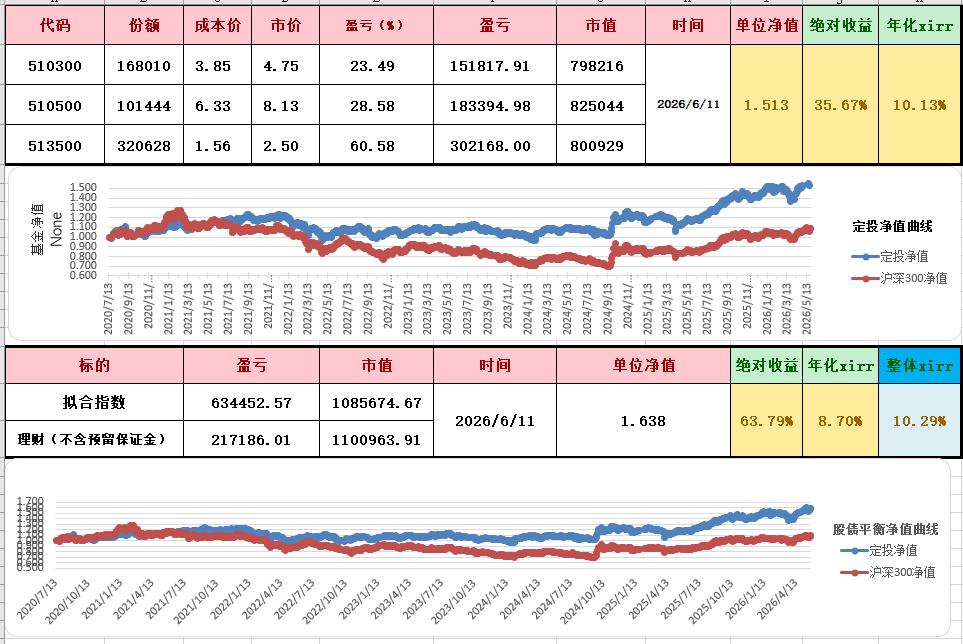

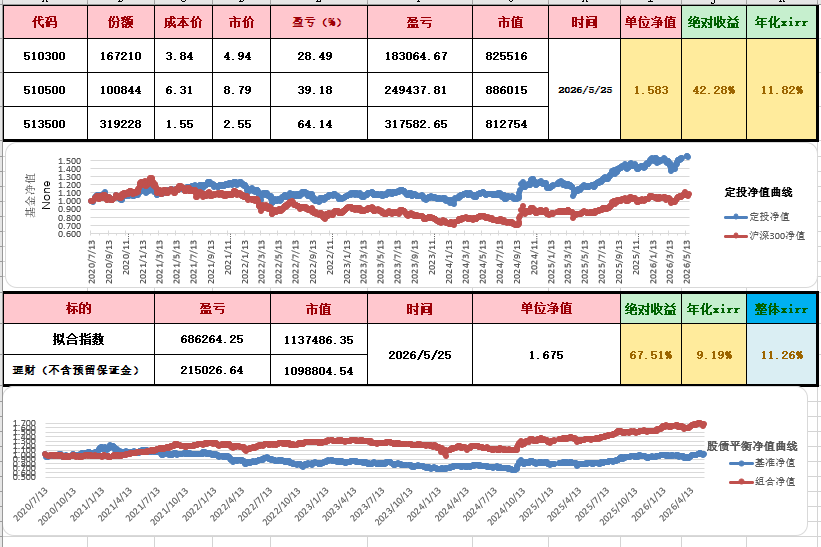

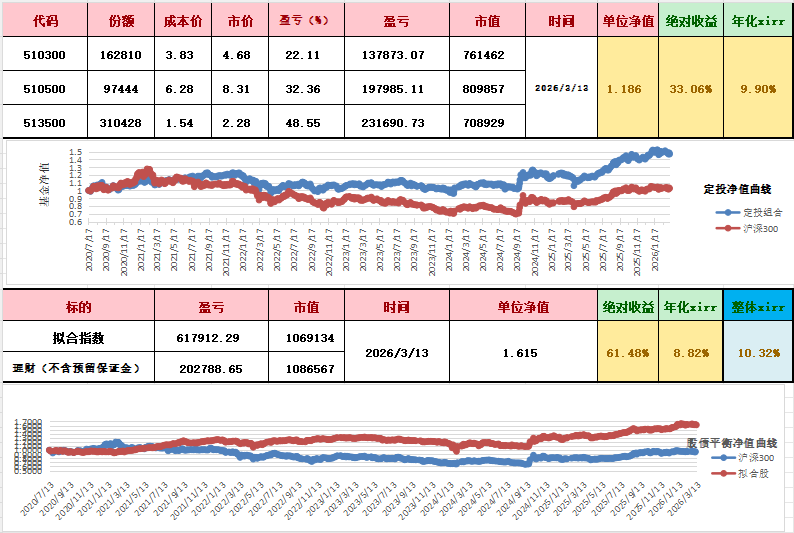

2025年3月13日盘中触及再平衡阈值,卖出市值大约88830,同时买入88830市值的债。这是第九次再平衡操作。

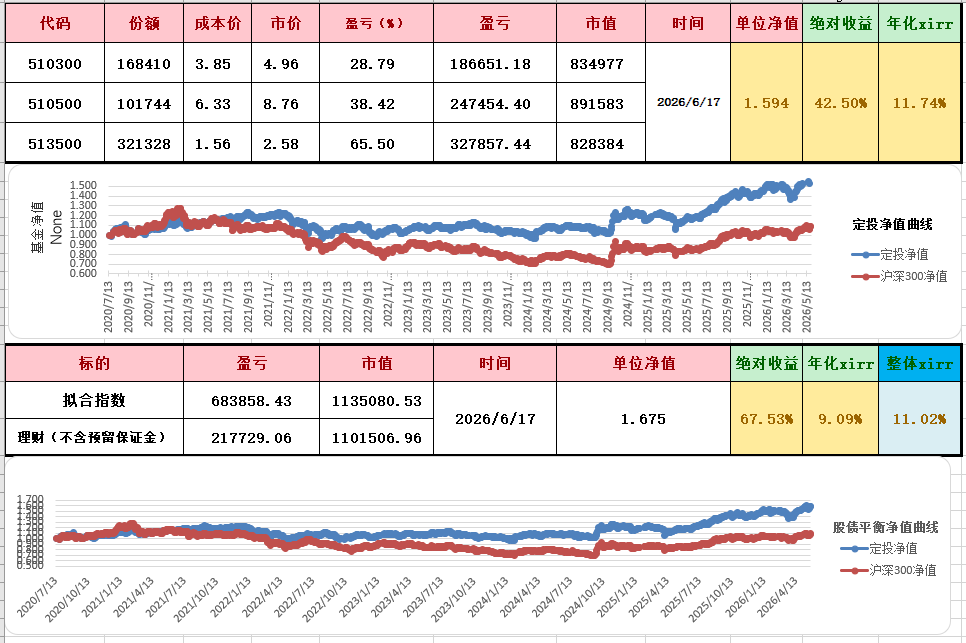

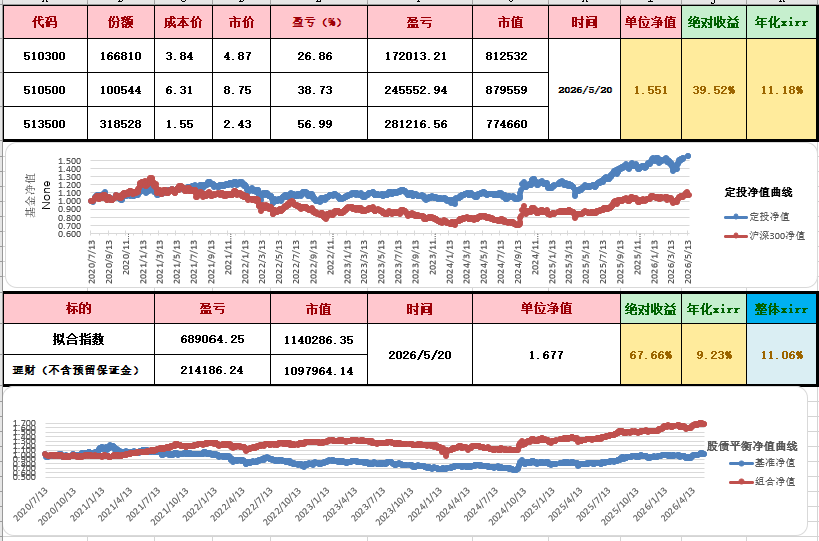

2024年9月30日盘中触及再平衡阈值,卖出大约20000股300etf,市值大约80000,同时买入80000市值的债。这是第八次再平衡操作,也就是第四轮再平衡完成。相比持有不动,大约总共增加了4%的总收益,4年时间。

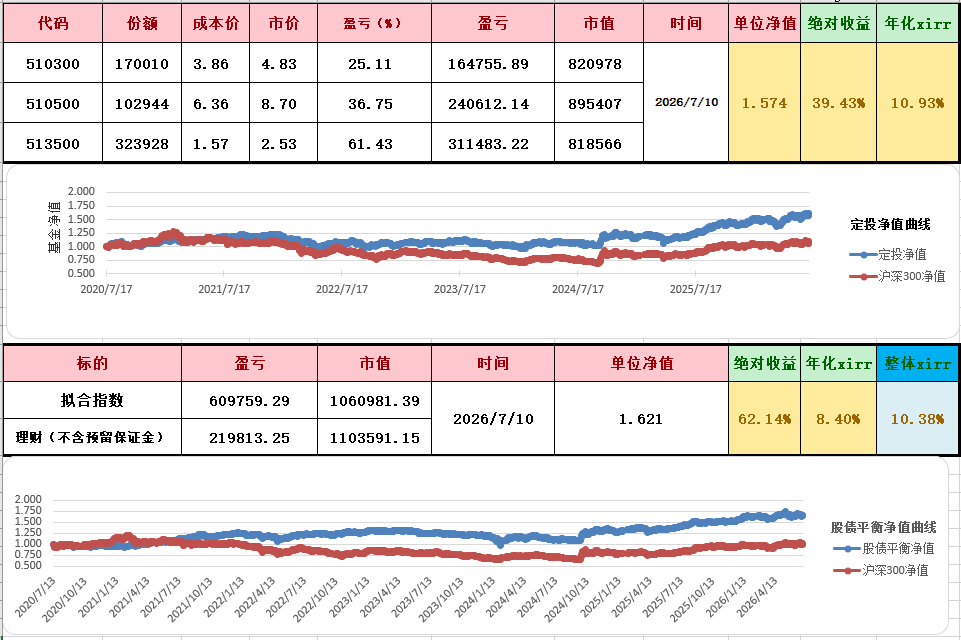

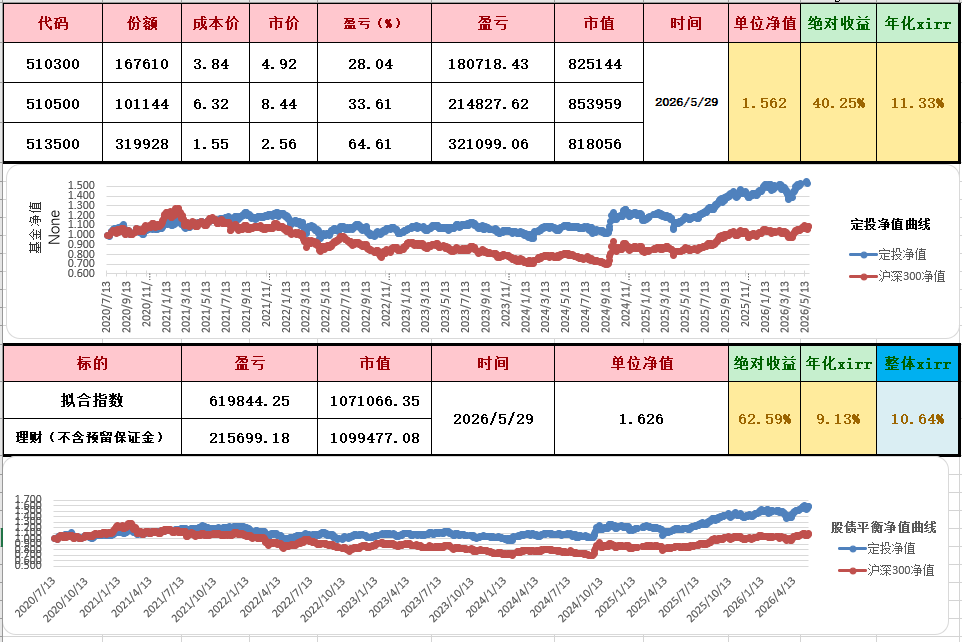

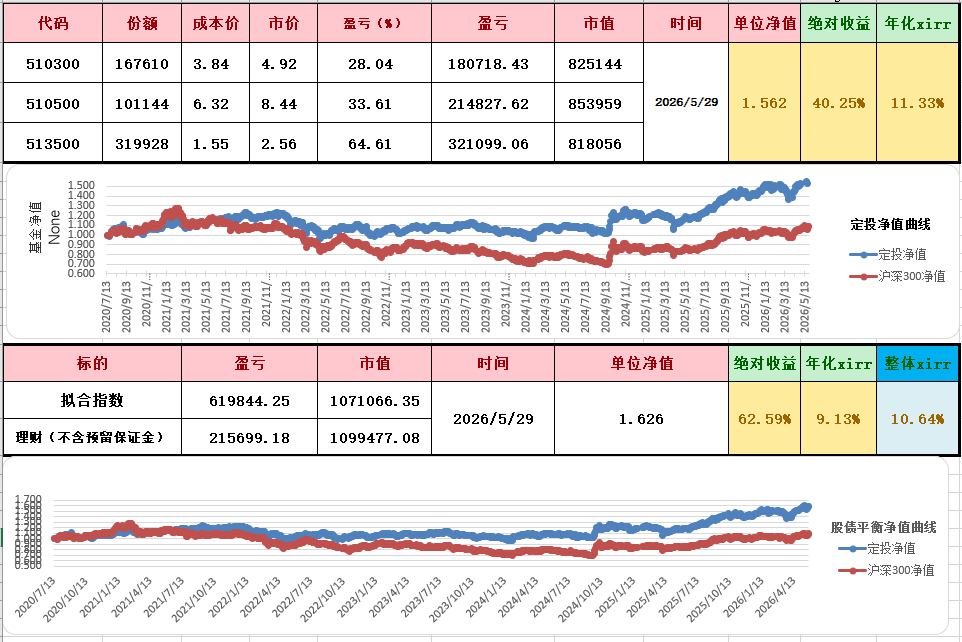

2024年2月7日盘中触及再平衡阈值,卖出大约10000股50etf和10000股500etf,市值大约74800,同时买入74800市值的债。

2024年2月6日进行再平衡,买入大约10000股50etf和10000股500etf,市值大约70000,同时卖出70000市值的债。

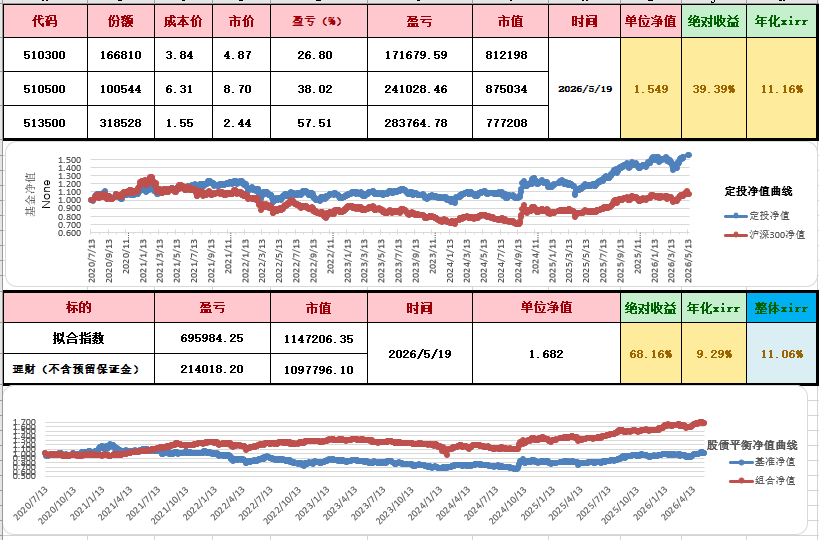

2024年1月22日盘中进行再平衡,卖出71000债,买入71000股,股为上证50etf和中证500etf的期权合成多头各1套。更正了表格里最近53天债的收益,之前年化收益率误写为4.1%,实际为3.7%。

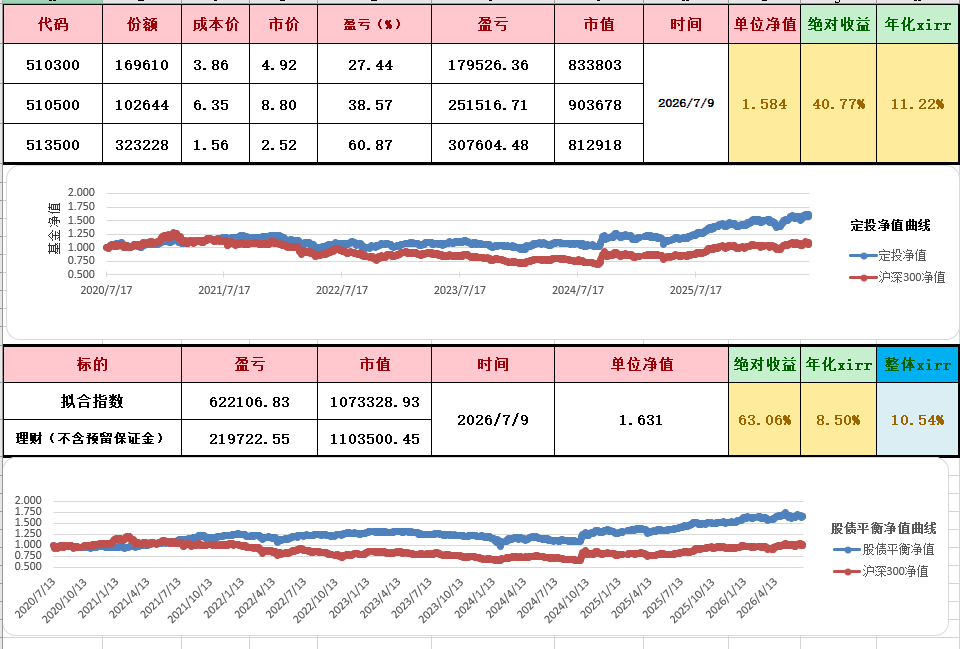

2023年定投和股债平衡合计亏损约1.5%。

2023年12月5日到了再平衡的阈值,进行了一次再平衡,卖出8万债,买入8万股。现在股持仓为1张IM和1套IO合成多头。定投也进行了一次再平衡,标普500卖出大约48000,换成等额沪深300。

从2022年6月24日起到2023年6月8日,将债的收益重复计算了,股节省的资金的利息收益也重复计算了,2023年6月8日勘误,将多计算的约5%收益去掉,回归正确值,2023年1月31日更新,发现了一个表格数据错误,自大约16周以前,整体的年化收益率数据错误,因为投入金额在大约16周前开始就没有再增加,今天的表格更正这个错误。

2022年12月14日更新,上个礼拜身体不舒服,没有更新数据。今天12月期货就要到交割日了,面临换仓,由于IC远期贴水持续收敛,且股债平衡持有中证500时间比较长了,也取得了不错的收益,现在决定换仓为中证500和沪深300混合持仓,具体比例为2套IO合成多头,7套500etf期权合成多头,代替1张IC。如果以后IC贴水比较多了,有可能再换回IC。

2022年6月24日更新,股债平衡账户股债比例相差超过总市值10%,到达再平衡阈值,卖出18800股300etf,将卖出金额计入金多多债券本金账户。股债比例大致恢复50:50。

2022年5月30日更新,之前股债比例超过调整阈值,进行了一次平衡,相当于,2021年8月13日以7.967的价格卖出10400股500etf(市值大约83000),2022年4月26日再次到达阈值,以5.915的价格买入12100股500etf(市值大约72000),这一次再平衡,相对盈利大约22000元,相当于股债平衡账户总市值的1.4%,之前没有在网站记录,现在补上。

2022年3月21日更新,由于期货贴水加大,将现货换回远期期货,同时为了凑够1张IC,将a股未来6个月要定投的额度今天一次性投入,同时,把a股的沪深300份额全部换成中证500,也是无奈凑市值之举。

2022年1月25号更新,鉴于实际贴水已经所剩无几,我将股债平衡里的股由IC多头和IO的put权利仓组合改成了500etf,希望以后贴水能回来,到时再换成IC。根据我的经验,我的操作一般都很难带来正收益,这次会怎么样呢?拭目以待20211230更新:

2021还有一个交易日就结束了,这一年里,用合成沪深300空头的方式凑股的市值,取得了事先没有想到的较高正收益,但是持仓过程中一直很担心沪深300暴涨,今天,将合成空头平仓,采用IO最远期平值put权利仓来凑市值,好处是不担心沪深300的暴涨,甚至横盘也很开心,最差情况是大幅下跌,那样相对合成空头会损失一些时间价值,可以接受,比担心沪深300暴涨应该舒服一些。

20210813更新:目前股与债的市值差距已经超过总市值的10%,于2021年8月13日做了第一次再平衡,卖出8万股,买入8万债(目前采用的是和泰人寿的金多多年金险,最低保障利率3%,目前结算利率5%)。由于股是用IC多头和沪深300etf合成空头拟合的,目前股的市值仍然不够1张IC,这次平衡仍然采用增加沪深300etf空头的方式实现,实属迫不得已。

20200803更新:策略有变更,由于IC又有了贴水,持有沪深300仓位更换为中证500仓位,又由于1张ic市值高于我的权益额度,我做了一部分的沪深300空头来对冲多余的仓位

原贴:定投三年多的指数基金,到目标止盈了,止盈资金开始进行股债平衡策略,我相信是一个非常长期的策略。在此贴开贴之前,定时定额在场内手动投资沪深300中证500和标普500已经3年,有止盈阈值,按xirr数值止盈,如果3年xirr达到18%就止盈,如果未达到,那就5年xirr15%止盈,如果还没有达到,就8年xirr12%止盈,如果还没有达到,就10年以上xirr10%止盈。从2017年6月开始定投,到2020年7月xirr达到18%,第一次止盈,止盈资金做股债平衡,也就是此贴的做法。同时定投未停止,而是继续原来的定投操作,数据也在此贴图表里,图表上面半部分是第二轮定投数据,下面半部分是股债平衡账户数据。

为了更有意思,也为了取得超越简单股债平衡的收益,我准备用认沽期权义务仓代替持股,当然,也有可能会不如简单的股债平衡,走着瞧吧。

本策略基本上是一个被动策略,不会根据对市场的预测做中途的交易,应该只在交割前换仓时候和固收资金套利见收益的时候有更新。不排除在隐波很小的时候用权利仓代替持股。

止盈资金132万,分配给股票大概68万,固收64万。我把300etf正股模拟持仓作为对比基准,两天前建仓的300etf,目前浮亏13580。

期权义务仓我选择了一张8月的IO5200put和4张8月的300etf put,建仓时合约市值基本上也是68万左右。

目前期权盈亏数据不准确,随着行权日临近,点差相信会缩小,显示的数值会更接近成交价。

占用保证金预留17万,剩余的也做固收,等下个月电子式储蓄国债发行的时候有可能买国债,也可能留着做套利,本月先进银行t+0了,按2.8%年利率计息。

2020年7月13日,开始了,有点兴奋。目标长期复合年化收益率10%以上。

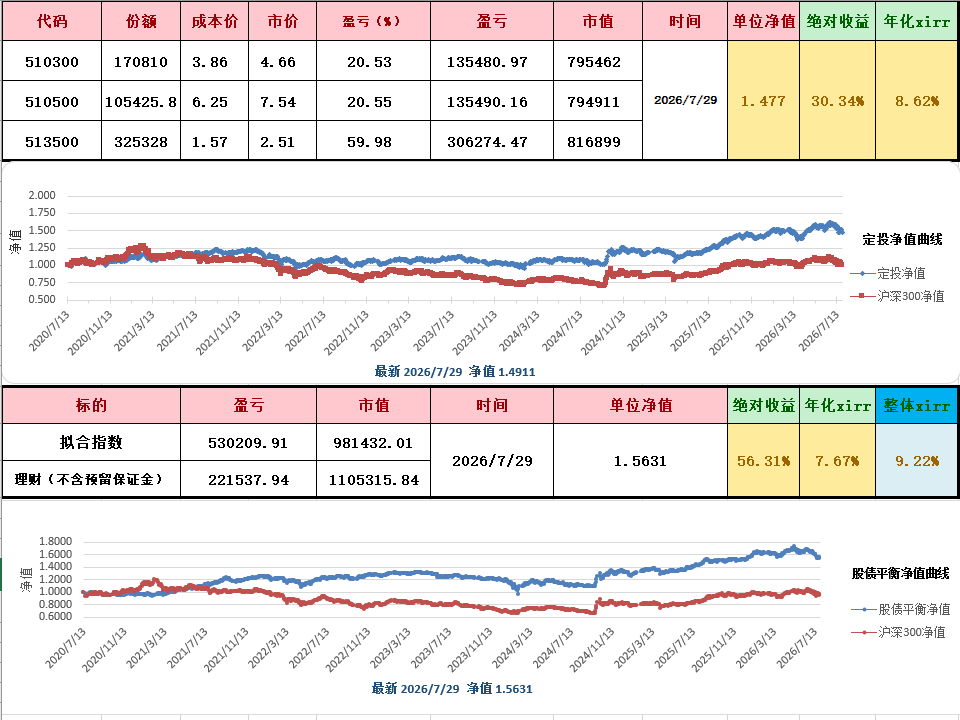

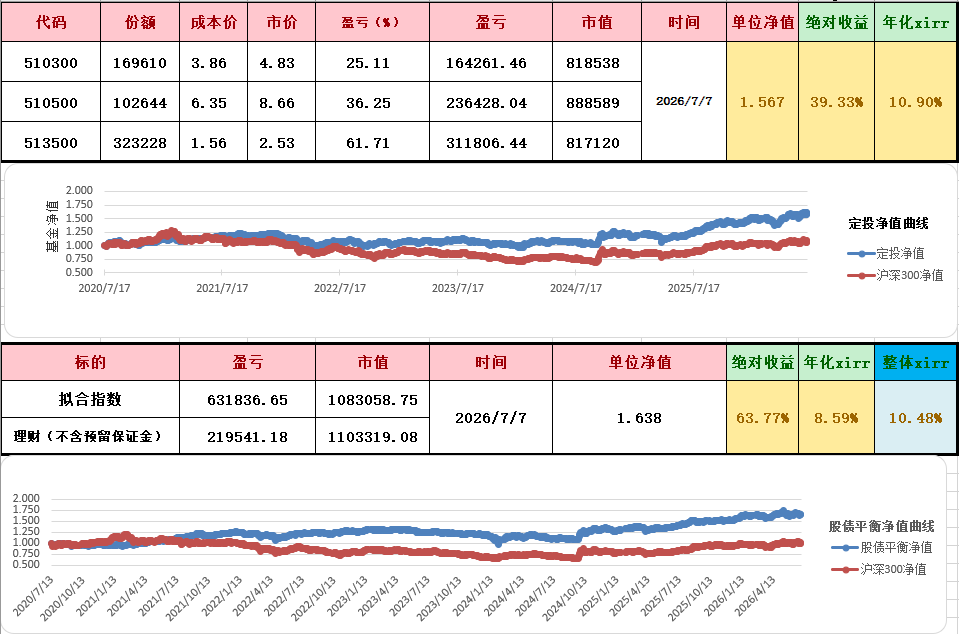

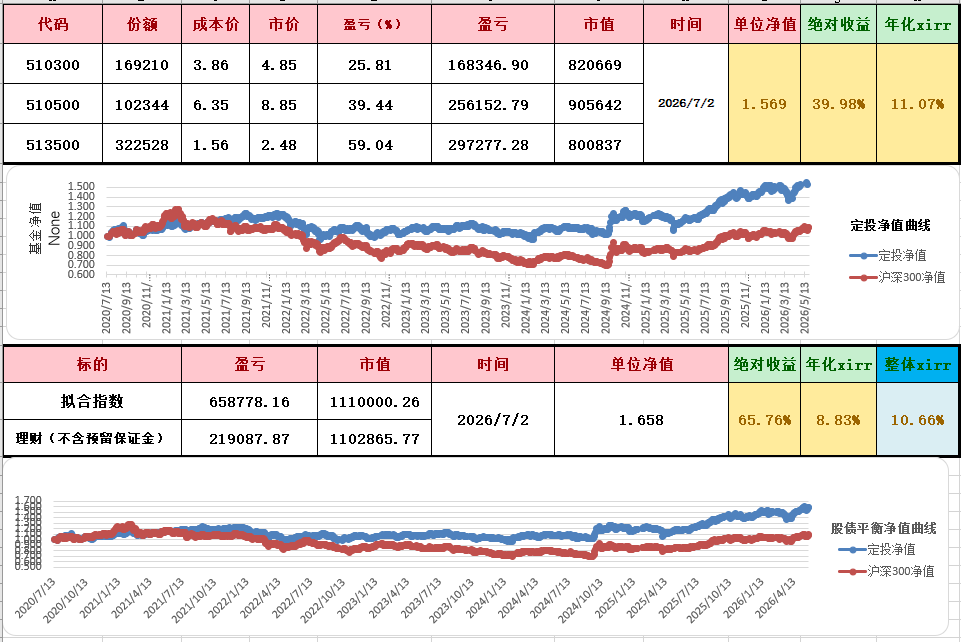

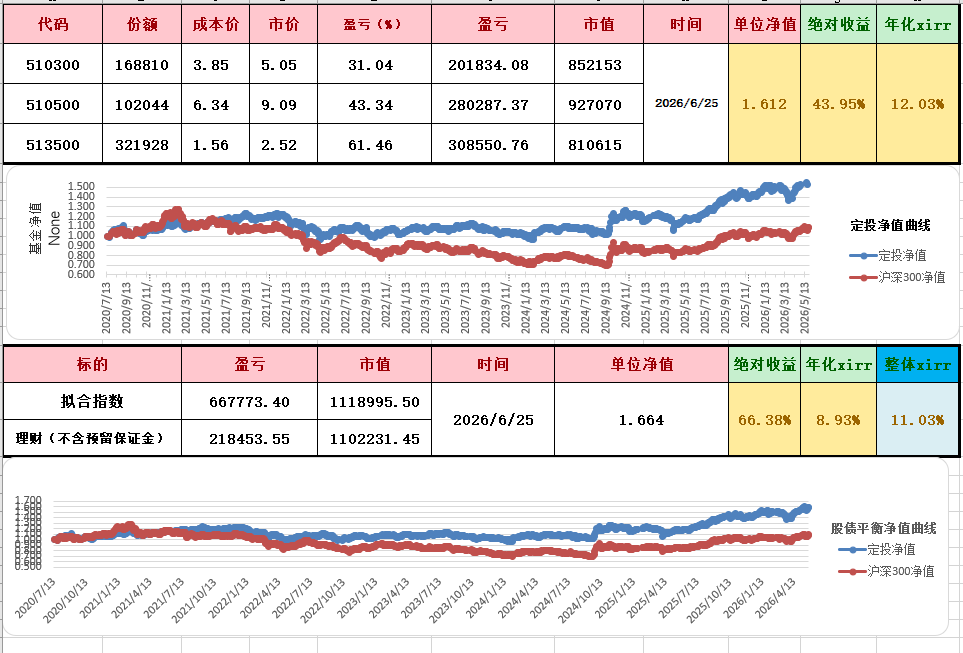

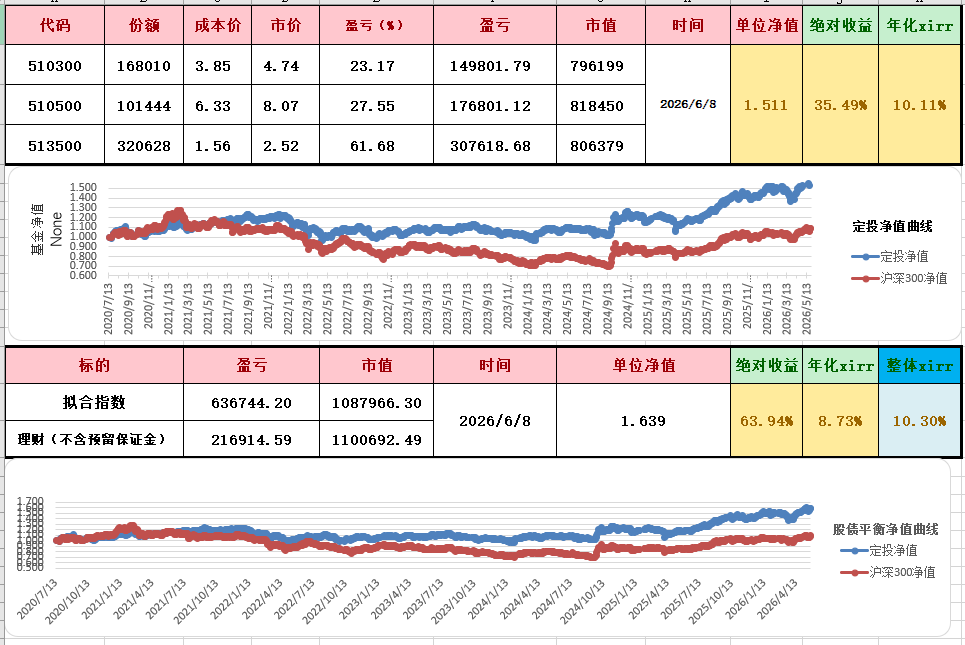

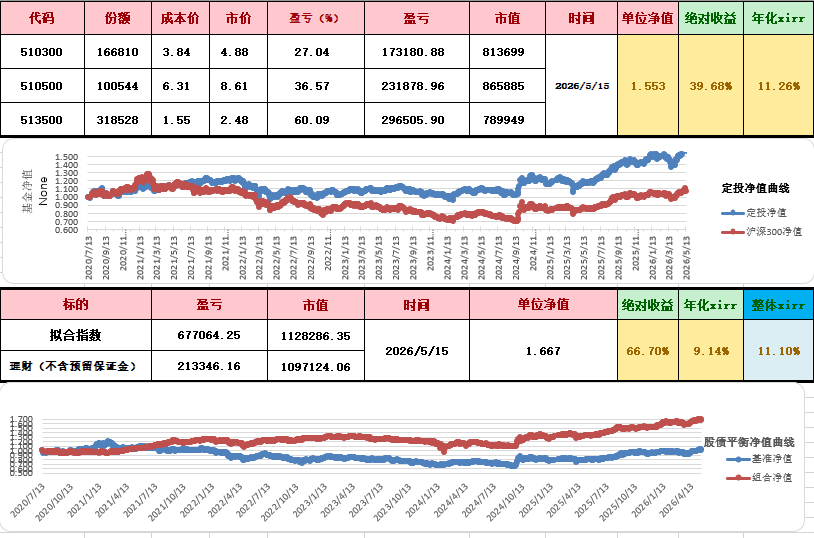

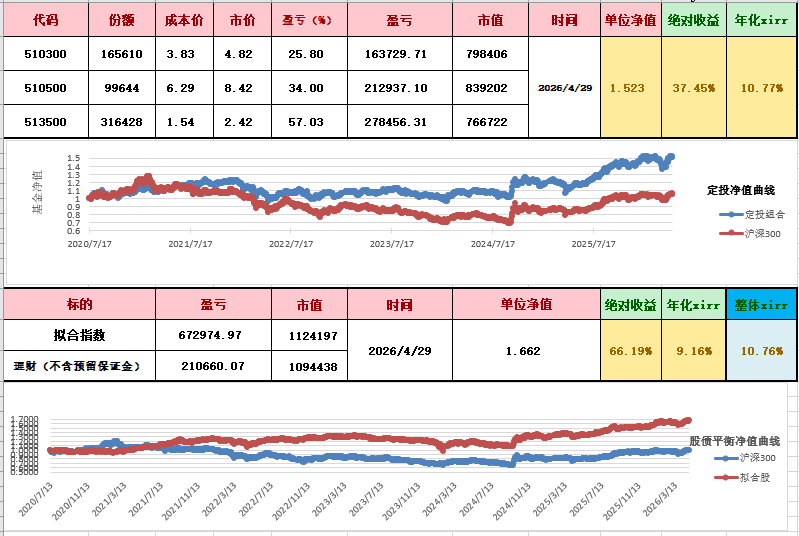

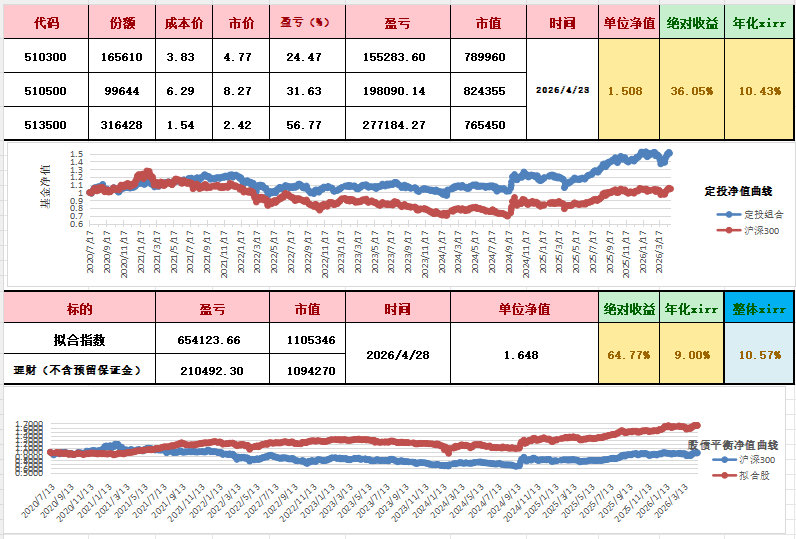

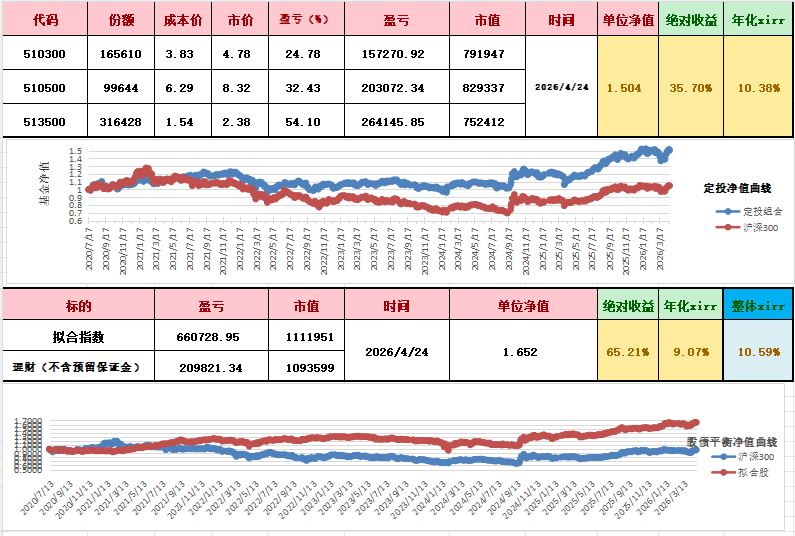

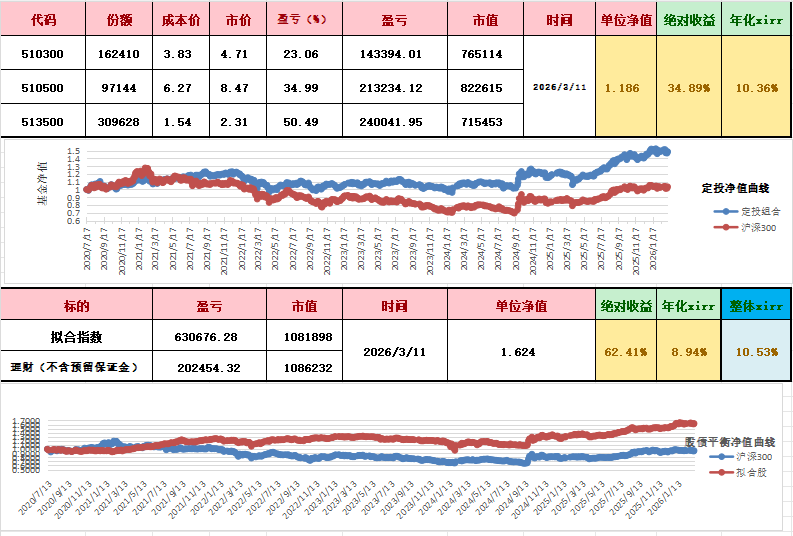

2025年7月11日盘中触及再平衡阈值,卖出市值大约102290的股,同时买入102290市值的债。这是第十一次再平衡操作。

归因分析,截止2025年6月8日,股债平衡组合,债提供了总市值约13%的盈利,再平衡提供了总市值约7%的盈利,股提供了总市值约-8.25%的盈利,贴水和节省资金的利息提供了总市值约23.25%的盈利,合计盈利大约35%。加上第一轮定投盈利,目前大约8年时间,xirr7.2%

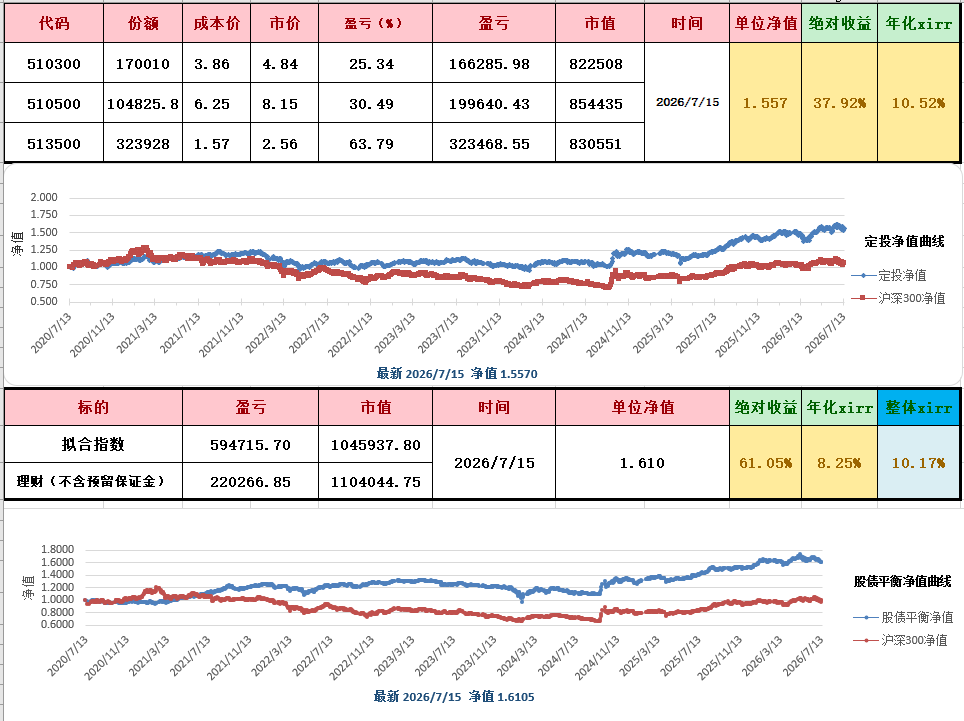

勘误,截止2025年4月10日,股在此期间实际下跌约19%,但是提供的总亏损应该除以2,重新计算,股债平衡组合,债提供了总市值约13%的盈利,再平衡提供了总市值约7%的盈利,股提供了总市值约-9.5%的盈利,贴水和节省资金的利息提供了总市值约19%的盈利,合计盈利大约29.5%

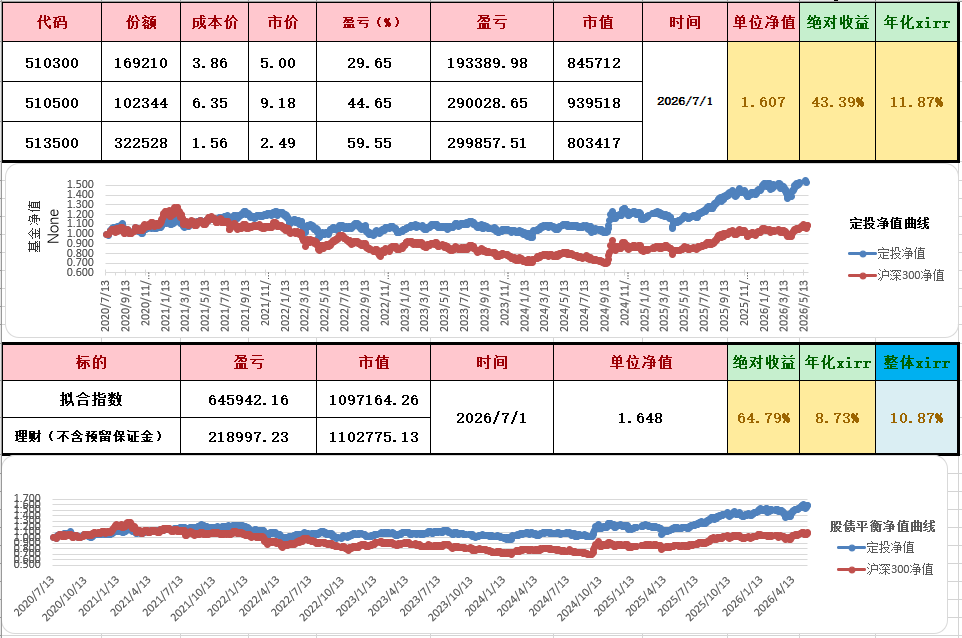

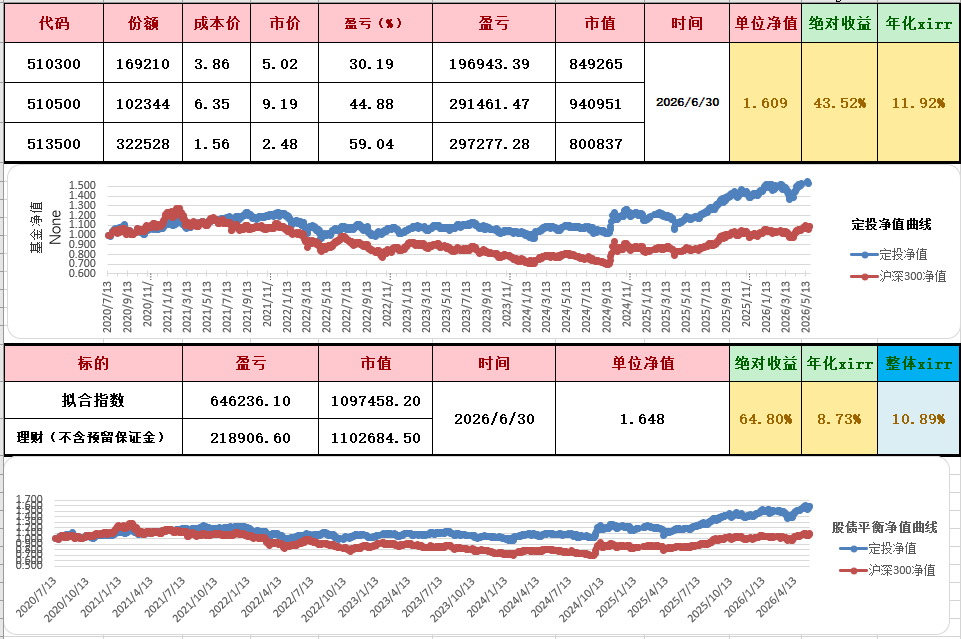

2025年4月8日盘中触及再平衡阈值,卖出市值大约85000的债,同时买入85000市值的股。这是第十次再平衡操作,也就是第五轮再平衡完成。相比持有不动,五年十轮再平衡大约总共增加了6.1%的总收益。

2025年3月13日盘中触及再平衡阈值,卖出市值大约88830,同时买入88830市值的债。这是第九次再平衡操作。

2024年9月30日盘中触及再平衡阈值,卖出大约20000股300etf,市值大约80000,同时买入80000市值的债。这是第八次再平衡操作,也就是第四轮再平衡完成。相比持有不动,大约总共增加了4%的总收益,4年时间。

2024年2月7日盘中触及再平衡阈值,卖出大约10000股50etf和10000股500etf,市值大约74800,同时买入74800市值的债。

2024年2月6日进行再平衡,买入大约10000股50etf和10000股500etf,市值大约70000,同时卖出70000市值的债。

2024年1月22日盘中进行再平衡,卖出71000债,买入71000股,股为上证50etf和中证500etf的期权合成多头各1套。更正了表格里最近53天债的收益,之前年化收益率误写为4.1%,实际为3.7%。

2023年定投和股债平衡合计亏损约1.5%。

2023年12月5日到了再平衡的阈值,进行了一次再平衡,卖出8万债,买入8万股。现在股持仓为1张IM和1套IO合成多头。定投也进行了一次再平衡,标普500卖出大约48000,换成等额沪深300。

从2022年6月24日起到2023年6月8日,将债的收益重复计算了,股节省的资金的利息收益也重复计算了,2023年6月8日勘误,将多计算的约5%收益去掉,回归正确值,2023年1月31日更新,发现了一个表格数据错误,自大约16周以前,整体的年化收益率数据错误,因为投入金额在大约16周前开始就没有再增加,今天的表格更正这个错误。

2022年12月14日更新,上个礼拜身体不舒服,没有更新数据。今天12月期货就要到交割日了,面临换仓,由于IC远期贴水持续收敛,且股债平衡持有中证500时间比较长了,也取得了不错的收益,现在决定换仓为中证500和沪深300混合持仓,具体比例为2套IO合成多头,7套500etf期权合成多头,代替1张IC。如果以后IC贴水比较多了,有可能再换回IC。

2022年6月24日更新,股债平衡账户股债比例相差超过总市值10%,到达再平衡阈值,卖出18800股300etf,将卖出金额计入金多多债券本金账户。股债比例大致恢复50:50。

2022年5月30日更新,之前股债比例超过调整阈值,进行了一次平衡,相当于,2021年8月13日以7.967的价格卖出10400股500etf(市值大约83000),2022年4月26日再次到达阈值,以5.915的价格买入12100股500etf(市值大约72000),这一次再平衡,相对盈利大约22000元,相当于股债平衡账户总市值的1.4%,之前没有在网站记录,现在补上。

2022年3月21日更新,由于期货贴水加大,将现货换回远期期货,同时为了凑够1张IC,将a股未来6个月要定投的额度今天一次性投入,同时,把a股的沪深300份额全部换成中证500,也是无奈凑市值之举。

2022年1月25号更新,鉴于实际贴水已经所剩无几,我将股债平衡里的股由IC多头和IO的put权利仓组合改成了500etf,希望以后贴水能回来,到时再换成IC。根据我的经验,我的操作一般都很难带来正收益,这次会怎么样呢?拭目以待20211230更新:

2021还有一个交易日就结束了,这一年里,用合成沪深300空头的方式凑股的市值,取得了事先没有想到的较高正收益,但是持仓过程中一直很担心沪深300暴涨,今天,将合成空头平仓,采用IO最远期平值put权利仓来凑市值,好处是不担心沪深300的暴涨,甚至横盘也很开心,最差情况是大幅下跌,那样相对合成空头会损失一些时间价值,可以接受,比担心沪深300暴涨应该舒服一些。

20210813更新:目前股与债的市值差距已经超过总市值的10%,于2021年8月13日做了第一次再平衡,卖出8万股,买入8万债(目前采用的是和泰人寿的金多多年金险,最低保障利率3%,目前结算利率5%)。由于股是用IC多头和沪深300etf合成空头拟合的,目前股的市值仍然不够1张IC,这次平衡仍然采用增加沪深300etf空头的方式实现,实属迫不得已。

20200803更新:策略有变更,由于IC又有了贴水,持有沪深300仓位更换为中证500仓位,又由于1张ic市值高于我的权益额度,我做了一部分的沪深300空头来对冲多余的仓位

原贴:定投三年多的指数基金,到目标止盈了,止盈资金开始进行股债平衡策略,我相信是一个非常长期的策略。在此贴开贴之前,定时定额在场内手动投资沪深300中证500和标普500已经3年,有止盈阈值,按xirr数值止盈,如果3年xirr达到18%就止盈,如果未达到,那就5年xirr15%止盈,如果还没有达到,就8年xirr12%止盈,如果还没有达到,就10年以上xirr10%止盈。从2017年6月开始定投,到2020年7月xirr达到18%,第一次止盈,止盈资金做股债平衡,也就是此贴的做法。同时定投未停止,而是继续原来的定投操作,数据也在此贴图表里,图表上面半部分是第二轮定投数据,下面半部分是股债平衡账户数据。

为了更有意思,也为了取得超越简单股债平衡的收益,我准备用认沽期权义务仓代替持股,当然,也有可能会不如简单的股债平衡,走着瞧吧。

本策略基本上是一个被动策略,不会根据对市场的预测做中途的交易,应该只在交割前换仓时候和固收资金套利见收益的时候有更新。不排除在隐波很小的时候用权利仓代替持股。

止盈资金132万,分配给股票大概68万,固收64万。我把300etf正股模拟持仓作为对比基准,两天前建仓的300etf,目前浮亏13580。

期权义务仓我选择了一张8月的IO5200put和4张8月的300etf put,建仓时合约市值基本上也是68万左右。

目前期权盈亏数据不准确,随着行权日临近,点差相信会缩小,显示的数值会更接近成交价。

占用保证金预留17万,剩余的也做固收,等下个月电子式储蓄国债发行的时候有可能买国债,也可能留着做套利,本月先进银行t+0了,按2.8%年利率计息。

2020年7月13日,开始了,有点兴奋。目标长期复合年化收益率10%以上。

京公网安备 11010802031449号

京公网安备 11010802031449号