Edge

Edge Chrome

Chrome Firefox

Firefox

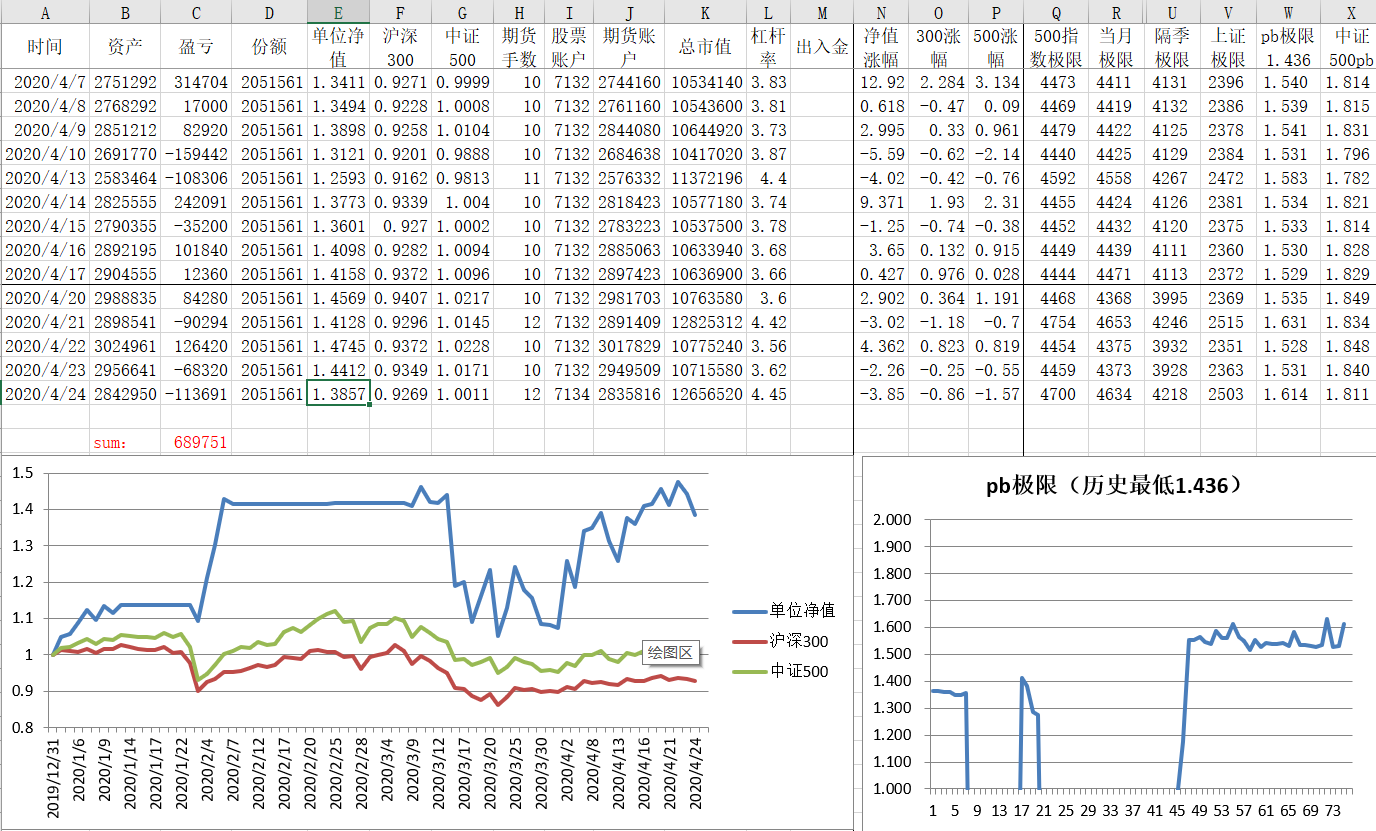

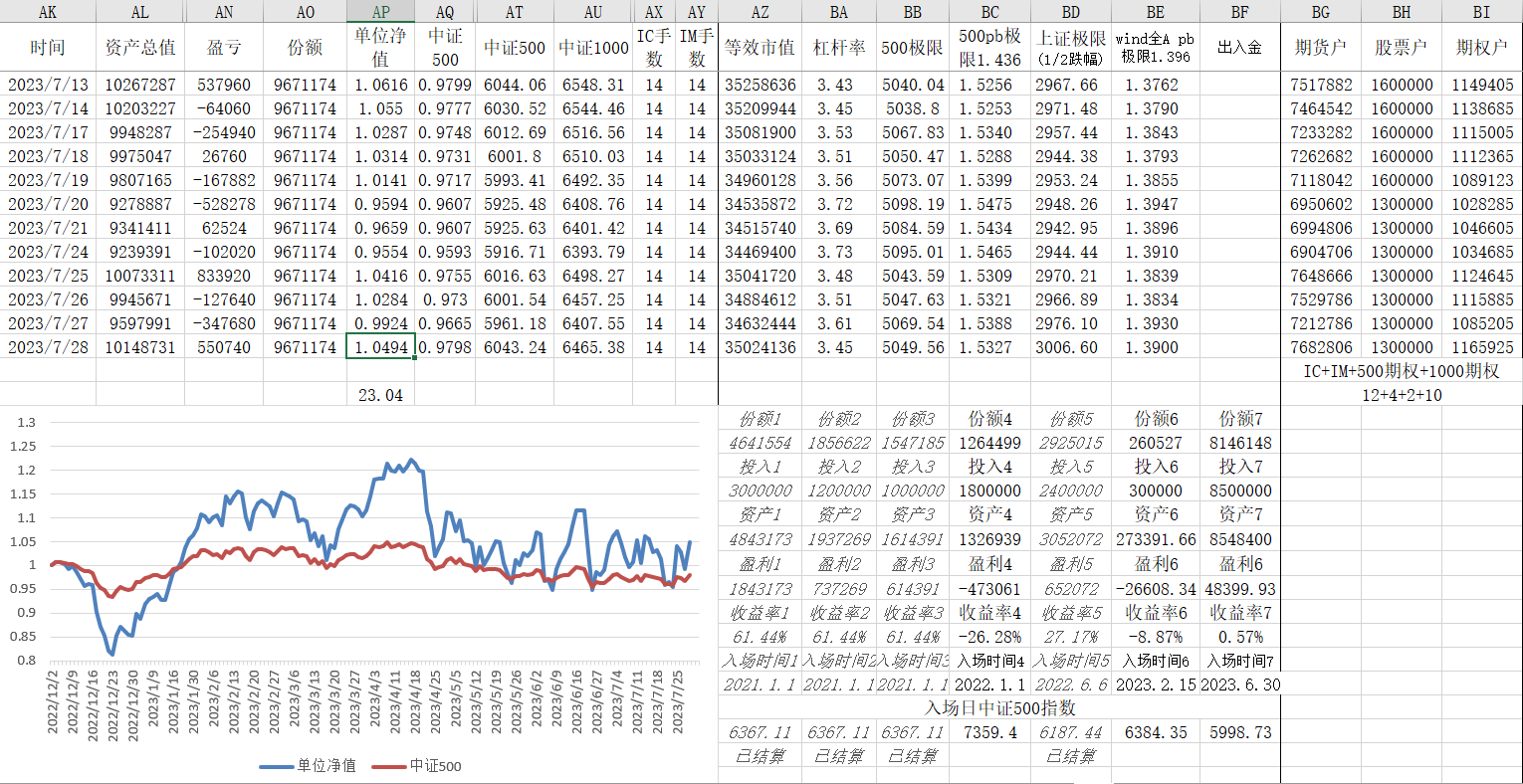

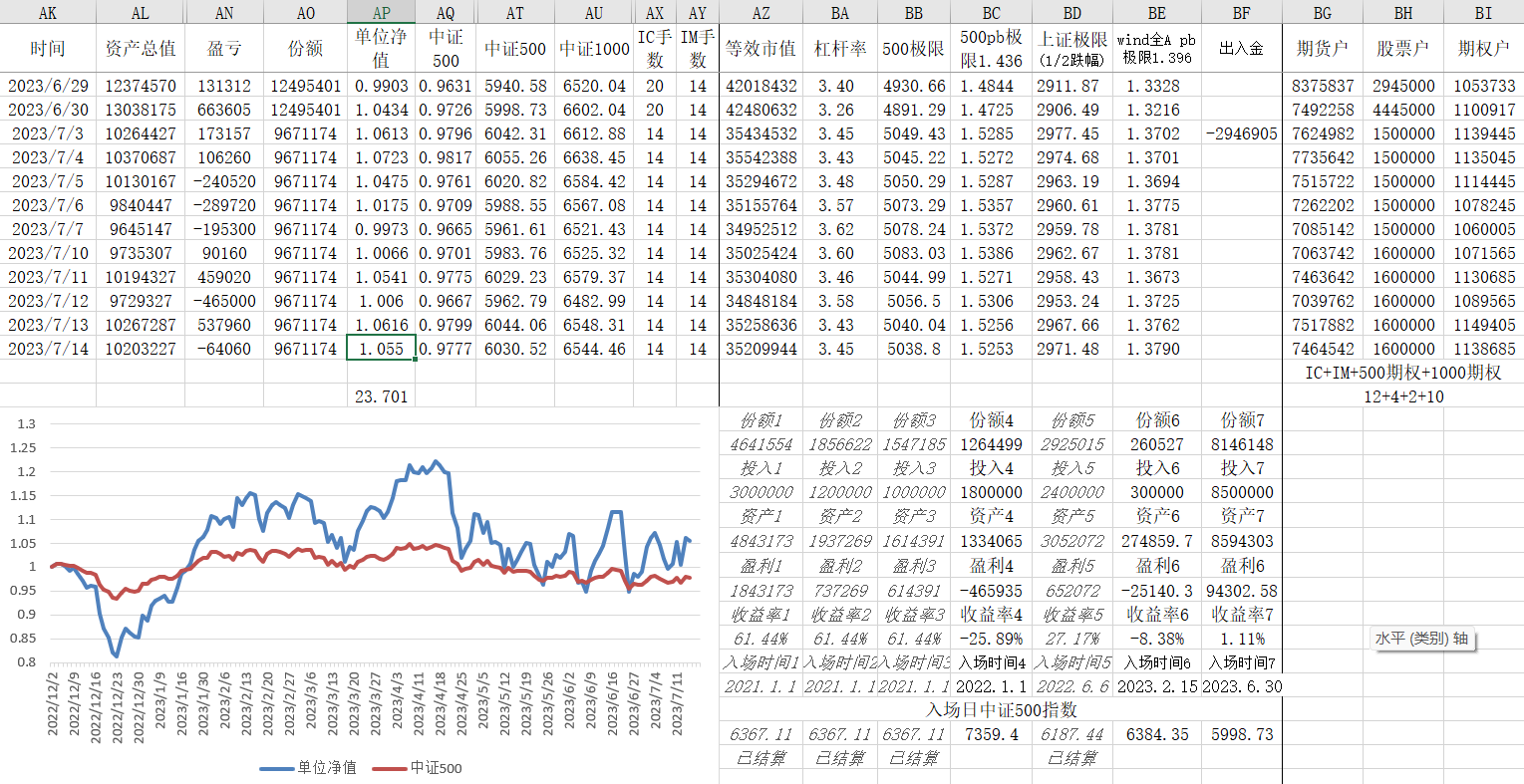

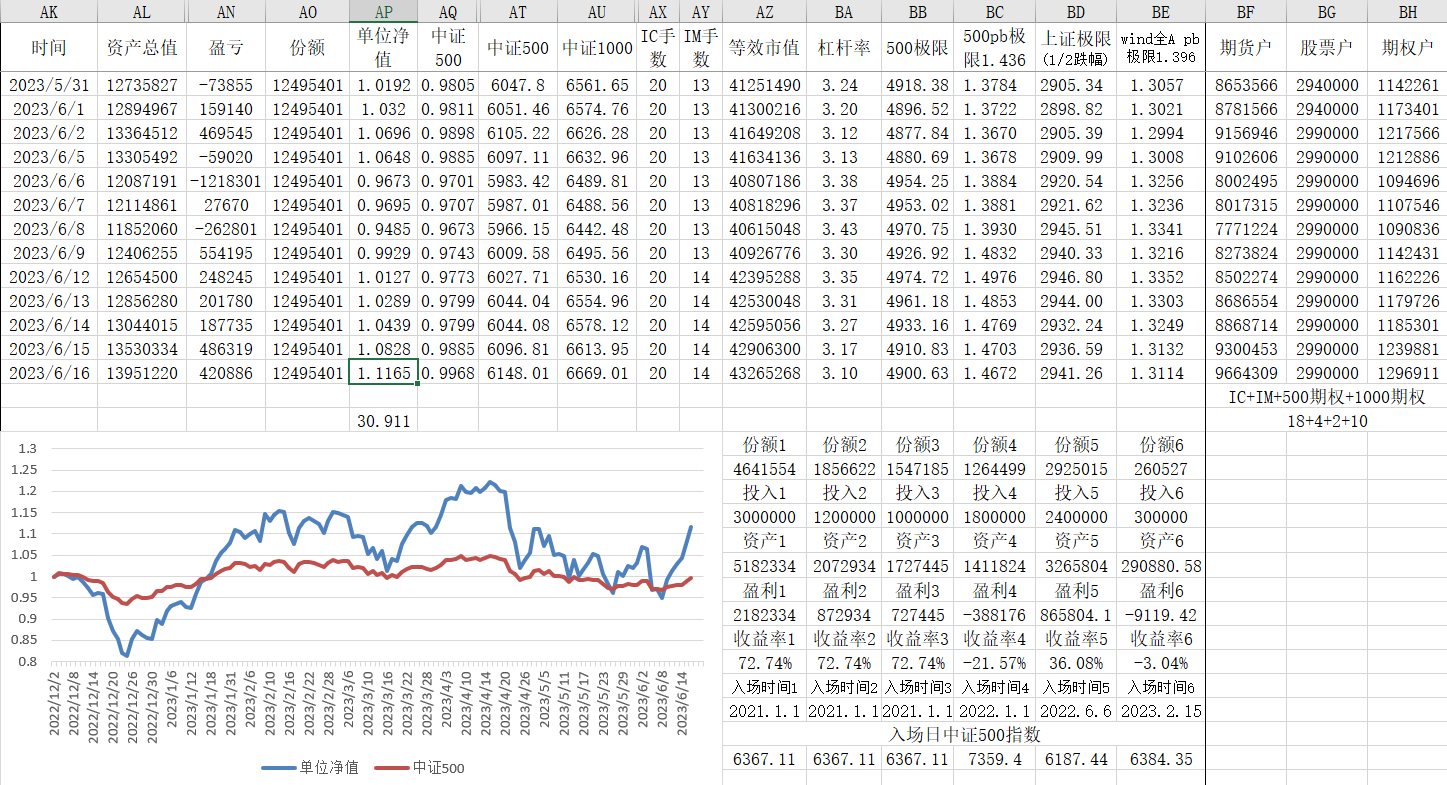

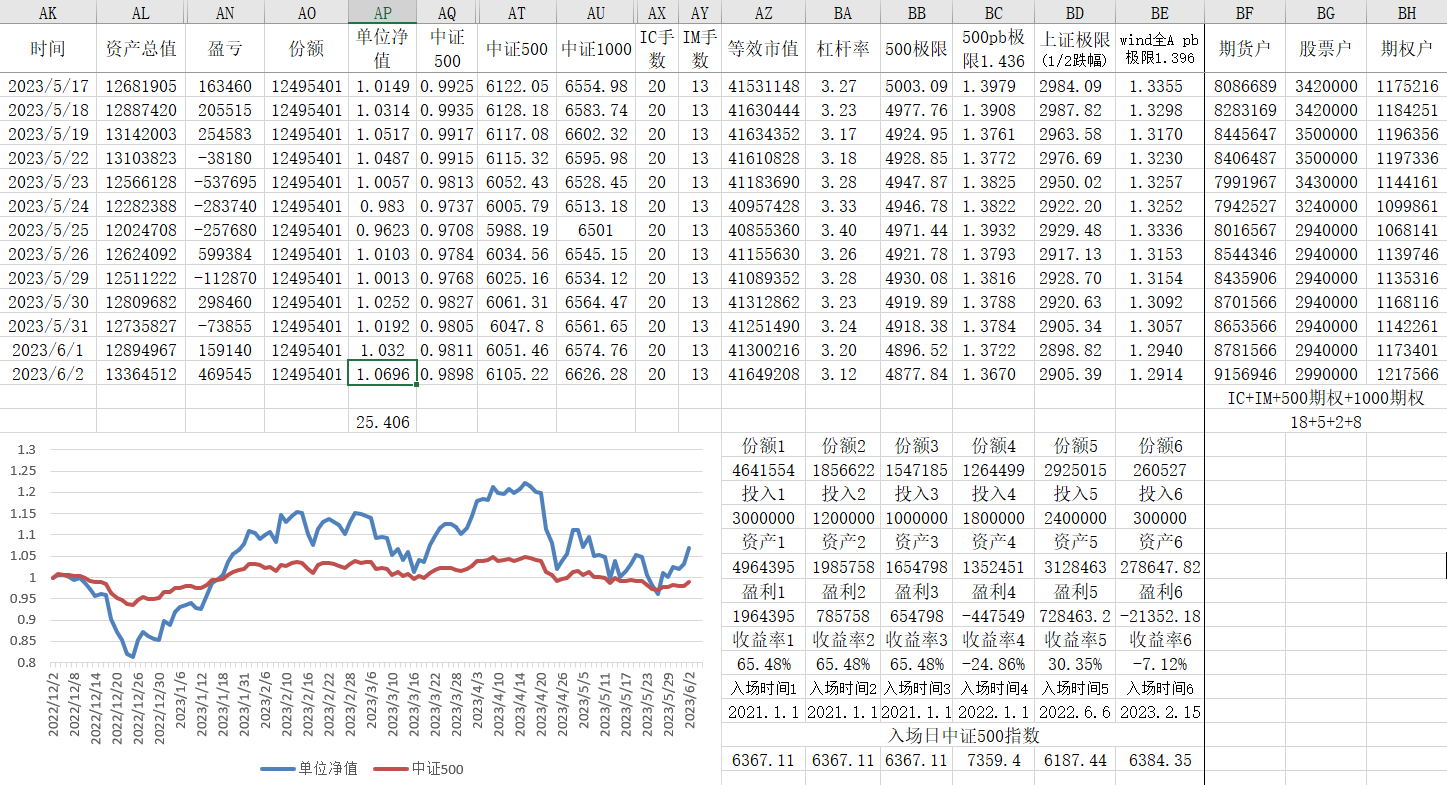

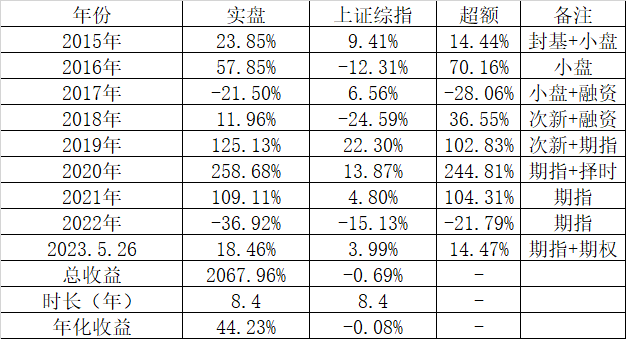

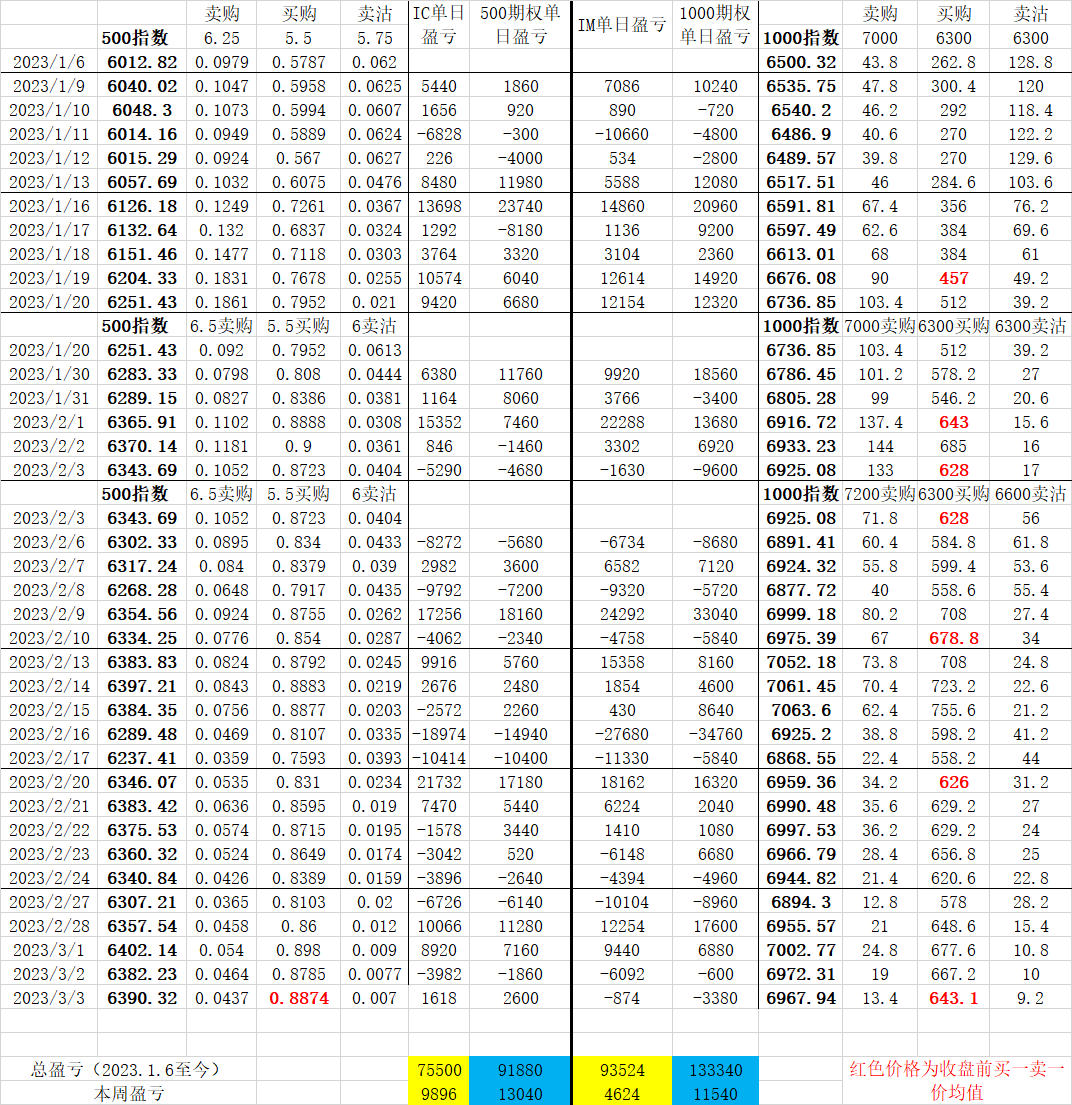

最新持仓12手ic股指期货,可以扛上证综指跌到2503。

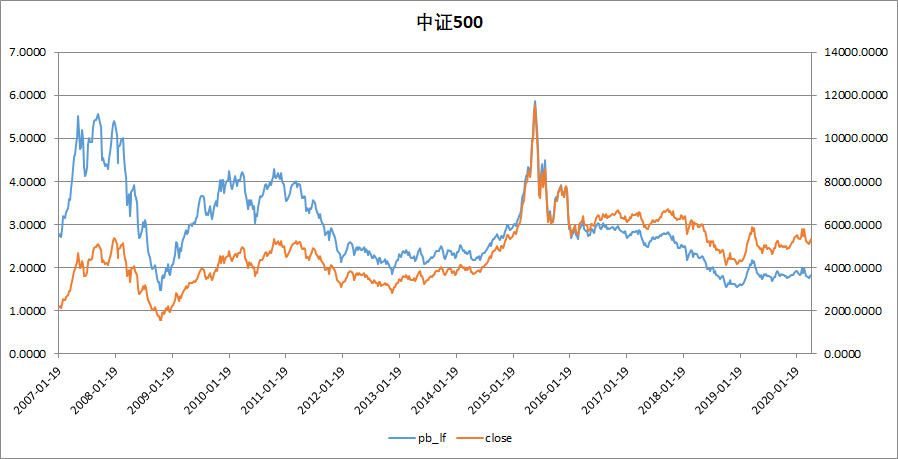

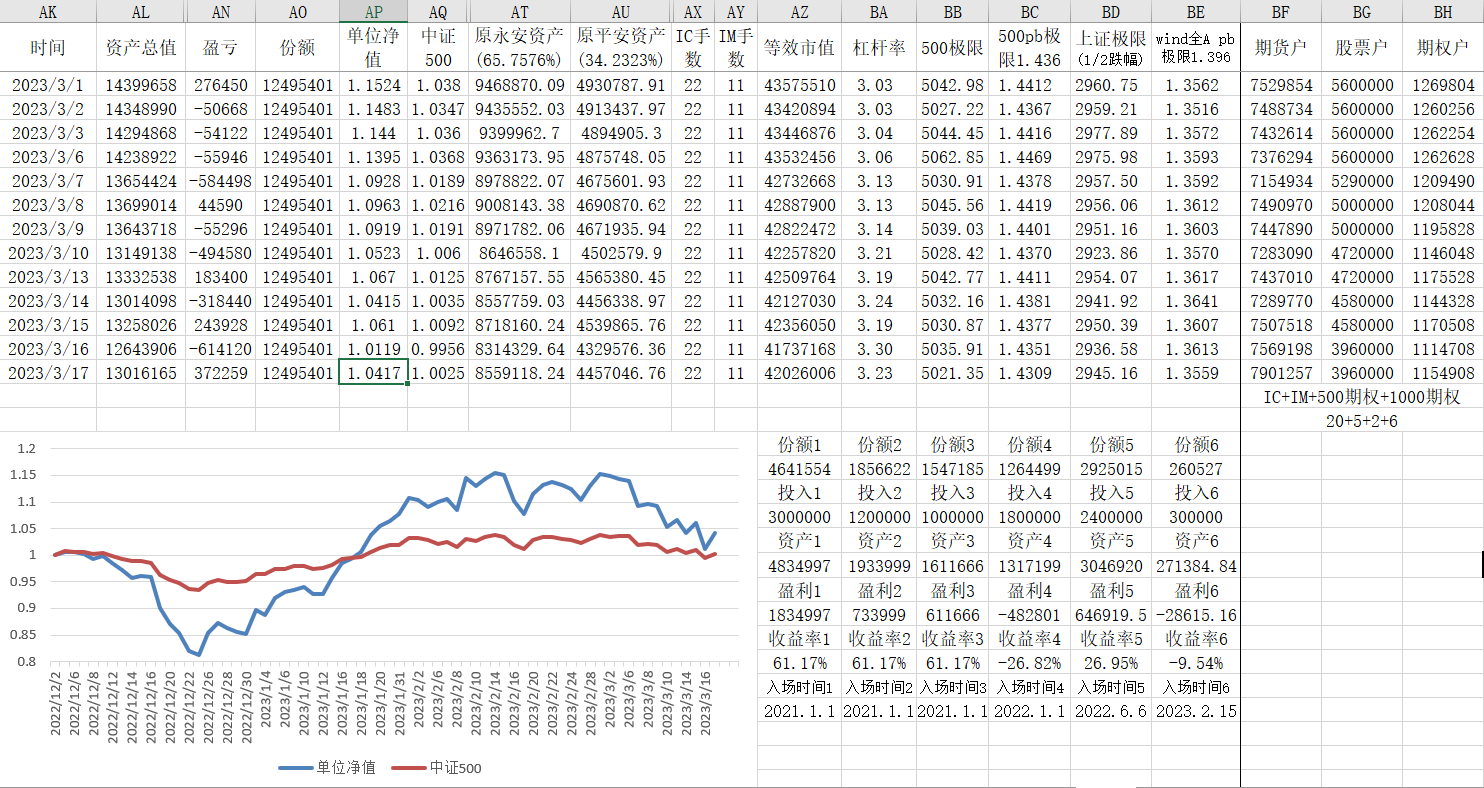

中证500指数最新1.81倍pb,可扛中证500指数跌到1.61倍pb,历史上中证500最低pb为1.436倍

赞同来自: OpenAI

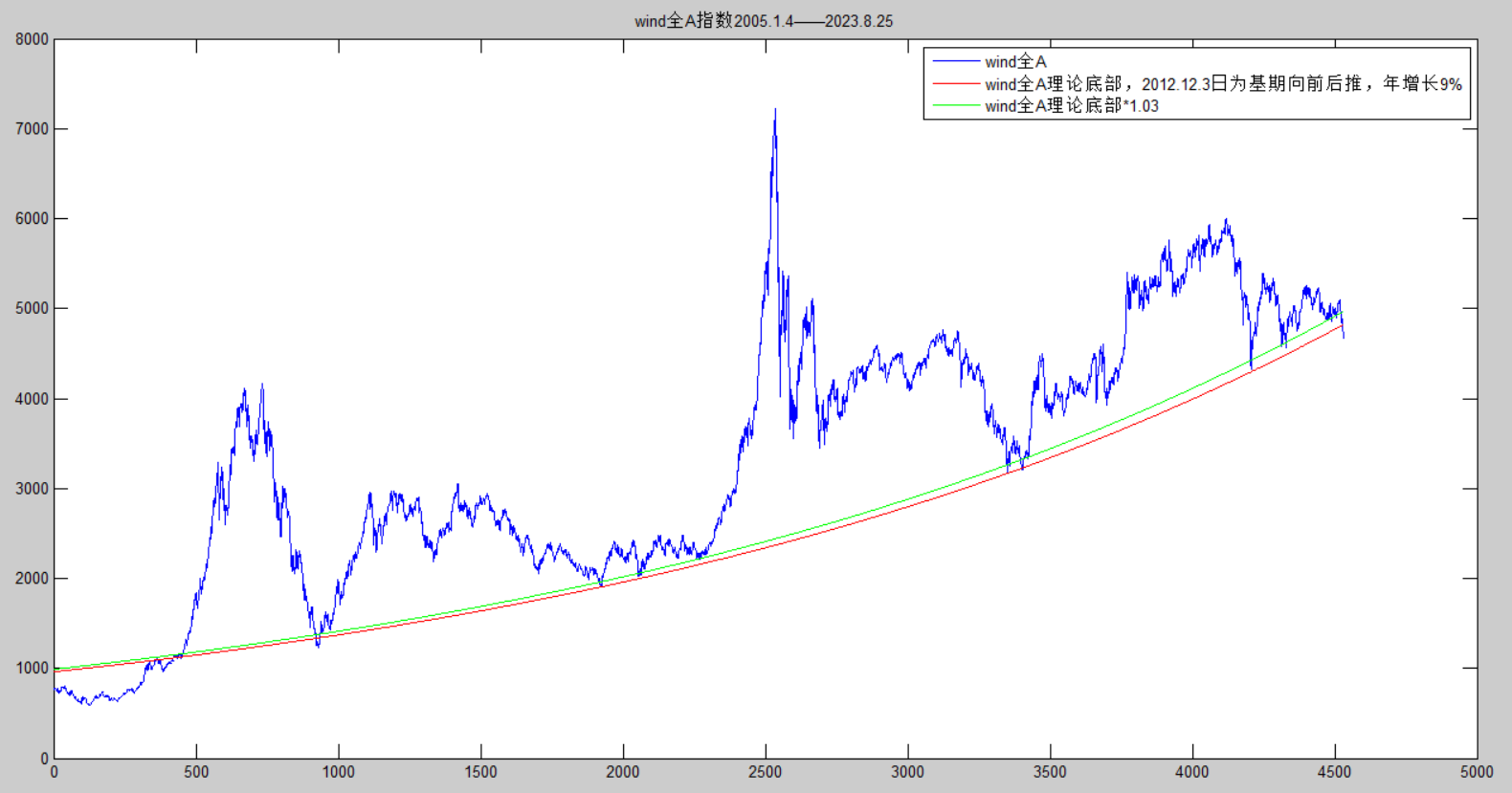

回测一下,历史上跌破wind全A,9%社融底后,会发生什么,以2012.12.3日为基期,向前向后按9%年化增速,绘制社融底,2009年后跌破次数不多,故放宽为社融底的1.03倍。看到此图,信心满满

从后往前看

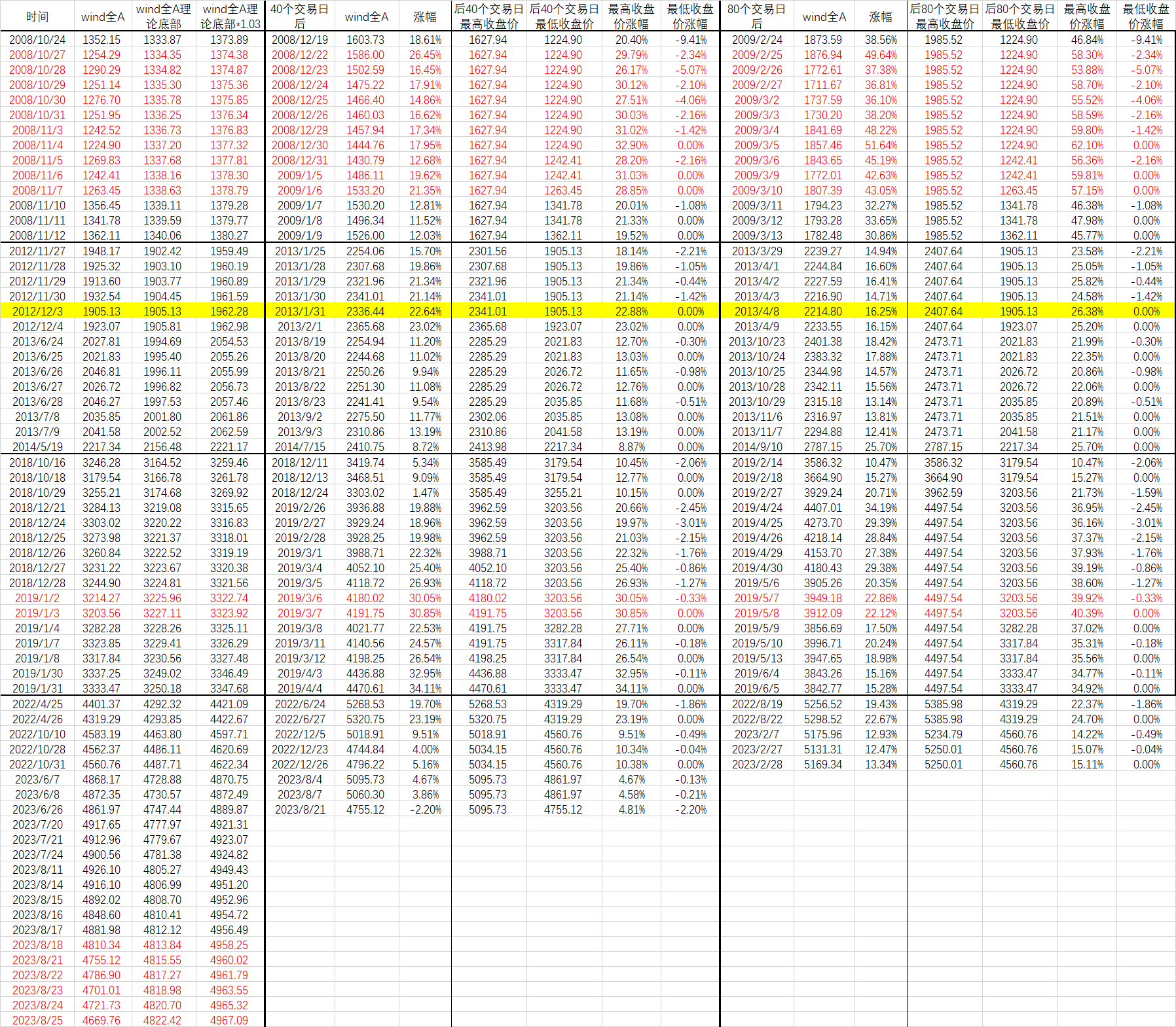

2022年到现在这波熊市,共有22次跌破1.03倍社融底(6次跌破1.00倍社融底),后续40个交易日wind全A平均涨幅8.49%(8个有效样本),后续80个交易日wind全A平均涨幅16.17%(5个有...

赞同来自: OpenAI 、人来人往777 、akahc 、坚持存款

回测一下,历史上跌破wind全A,9%社融底后,会发生什么,以2012.12.3日为基期,向前向后按9%年化增速,绘制社融底,2009年后跌破次数不多,故放宽为社融底的1.03倍。我不明白为什么还是按照“9%年化”

从后往前看

2022年到现在这波熊市,共有22次跌破1.03倍社融底(6次跌破1.00倍社融底),后续40个交易日wind全A平均涨幅8.49%(8个有效样本),后续80个交易日wind全A平均涨幅16.17%(5个有...

当现gdp以前是高增长,现在变成3-4%,那估值就要打折了,股票就要戴维斯双杀

回测一下,历史上跌破wind全A,9%社融底后,会发生什么,以2012.12.3日为基期,向前向后按9%年化增速,绘制社融底,2009年后跌破次数不多,故放宽为社融底的1.03倍。信仰不会破

从后往前看

2022年到现在这波熊市,共有22次跌破1.03倍社融底(6次跌破1.00倍社融底),后续40个交易日wind全A平均涨幅8.49%(8个有效样本),后续80个交易日wind全A平均涨幅16.17%(5个有...

反弹一触即发

不过我觉得应该用沪深300或者上证50抄底,1000和500走势很弱。楼主,怎么看?

回测一下,历史上跌破wind全A,9%社融底后,会发生什么,以2012.12.3日为基期,向前向后按9%年化增速,绘制社融底,2009年后跌破次数不多,故放宽为社融底的1.03倍。从后往前看2022年到现在这波熊市,共有22次跌破1.03倍社融底(6次跌破1.00倍社融底),后续40个交易日wind全A平均涨幅8.49%(8个有效样本),后续80个交易日wind全A平均涨幅16.17%(5个...估计这次社融底要失效,因为经济发生根本变化了。

赞同来自: sunpeak 、小会砸 、好奇心135 、shan5 、zddd10 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

回测一下,历史上跌破wind全A,9%社融底后,会发生什么,以2012.12.3日为基期,向前向后按9%年化增速,绘制社融底,2009年后跌破次数不多,故放宽为社融底的1.03倍。

从后往前看

2022年到现在这波熊市,共有22次跌破1.03倍社融底(6次跌破1.00倍社融底),后续40个交易日wind全A平均涨幅8.49%(8个有效样本),后续80个交易日wind全A平均涨幅16.17%(5个有效样本)

2018年末到2019年初这波熊市,共有16次跌破1.03倍社融底(2次跌破1.00倍社融底),后续40个交易日wind全A平均涨幅21.94%,后续80个交易日wind全A平均涨幅21.76%

2012年末到2014年初这波熊市,共有14次跌破1.03倍社融底(没有跌破1.00倍社融底),后续40个交易日wind全A平均涨幅15.01%,后续80个交易日wind全A平均涨幅16.18%

2008年末熊市是2012.12.3日倒推的,故不做计算

可以发现,跌破1.03倍社融底后,在未来2到4个月,大概会实现10%到15%的反弹,期指(不能顶格杠杆,按3倍算?)大概会有40%的收益;深度实值期权(可以顶格杠杆,mo2312-c-5200大概能放8倍杠杆)大概会有100%的收益;虚值期权就不说了,看样子概率很大,收益也更夸张。

现在唯一的问题就是社融底,也有叫国运线,龙脉线的这个信仰,会不会破

赞同来自: aladdin898 、yizhouhit 、xineric 、zddd10 、geneous 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

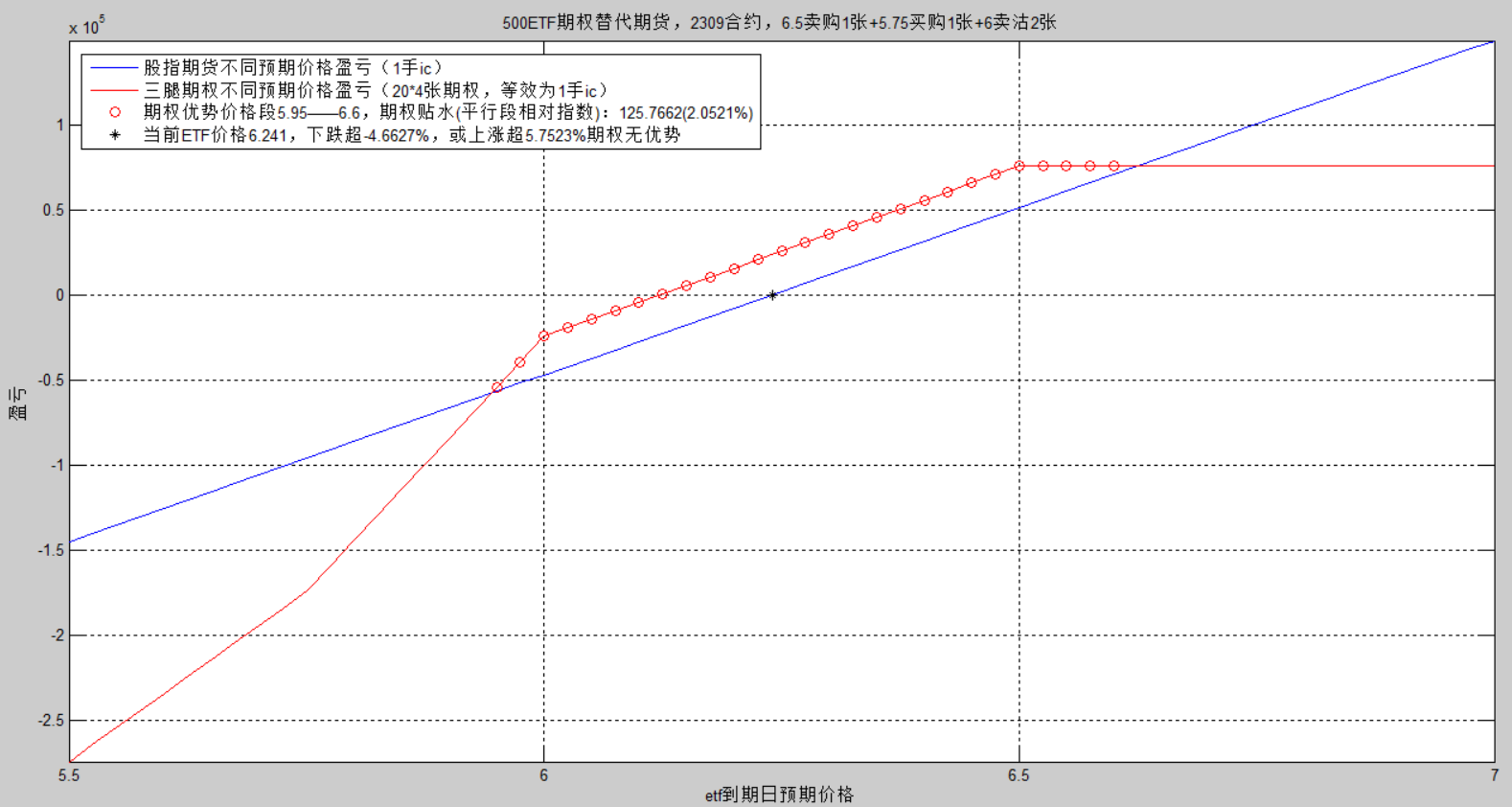

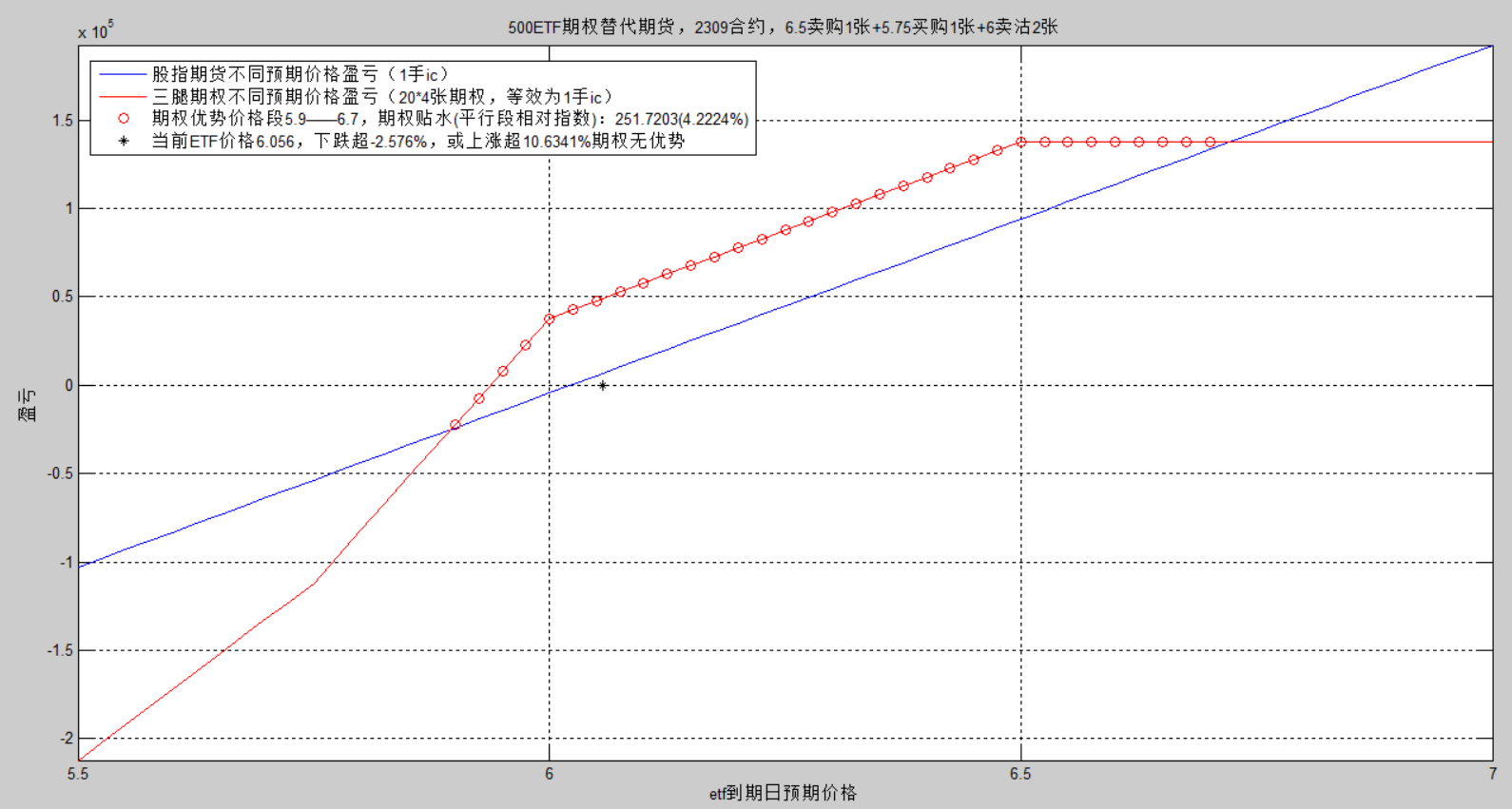

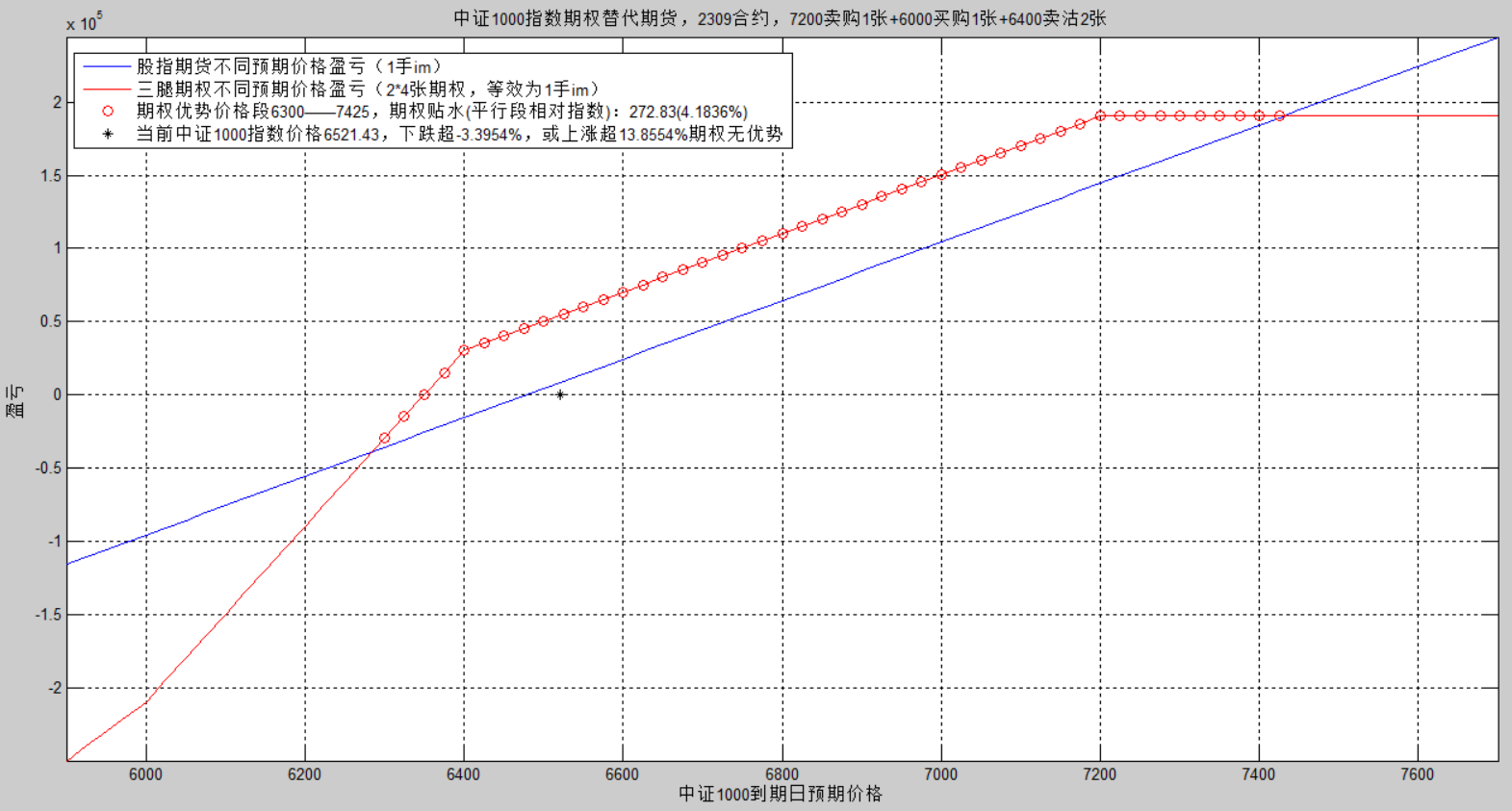

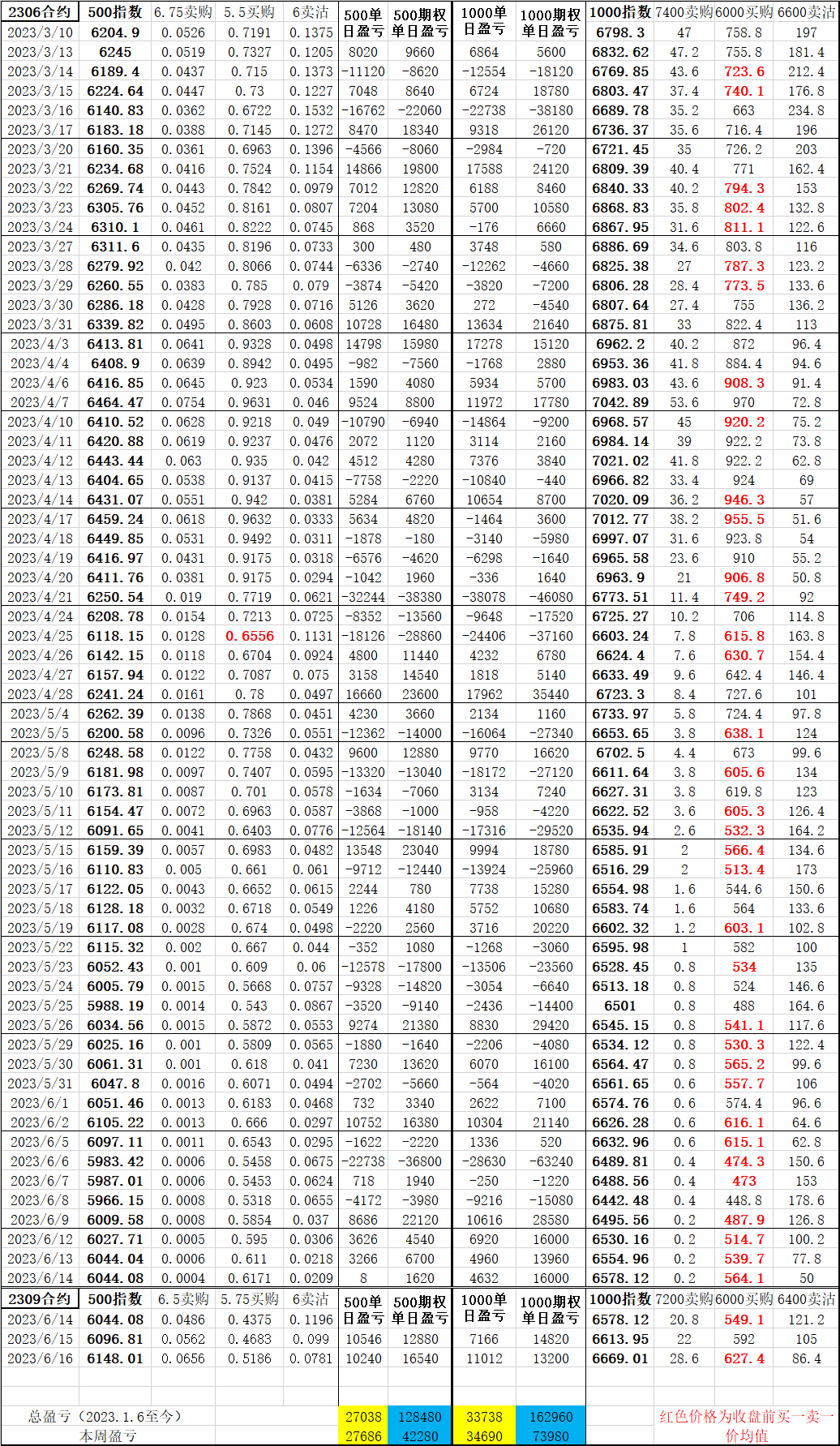

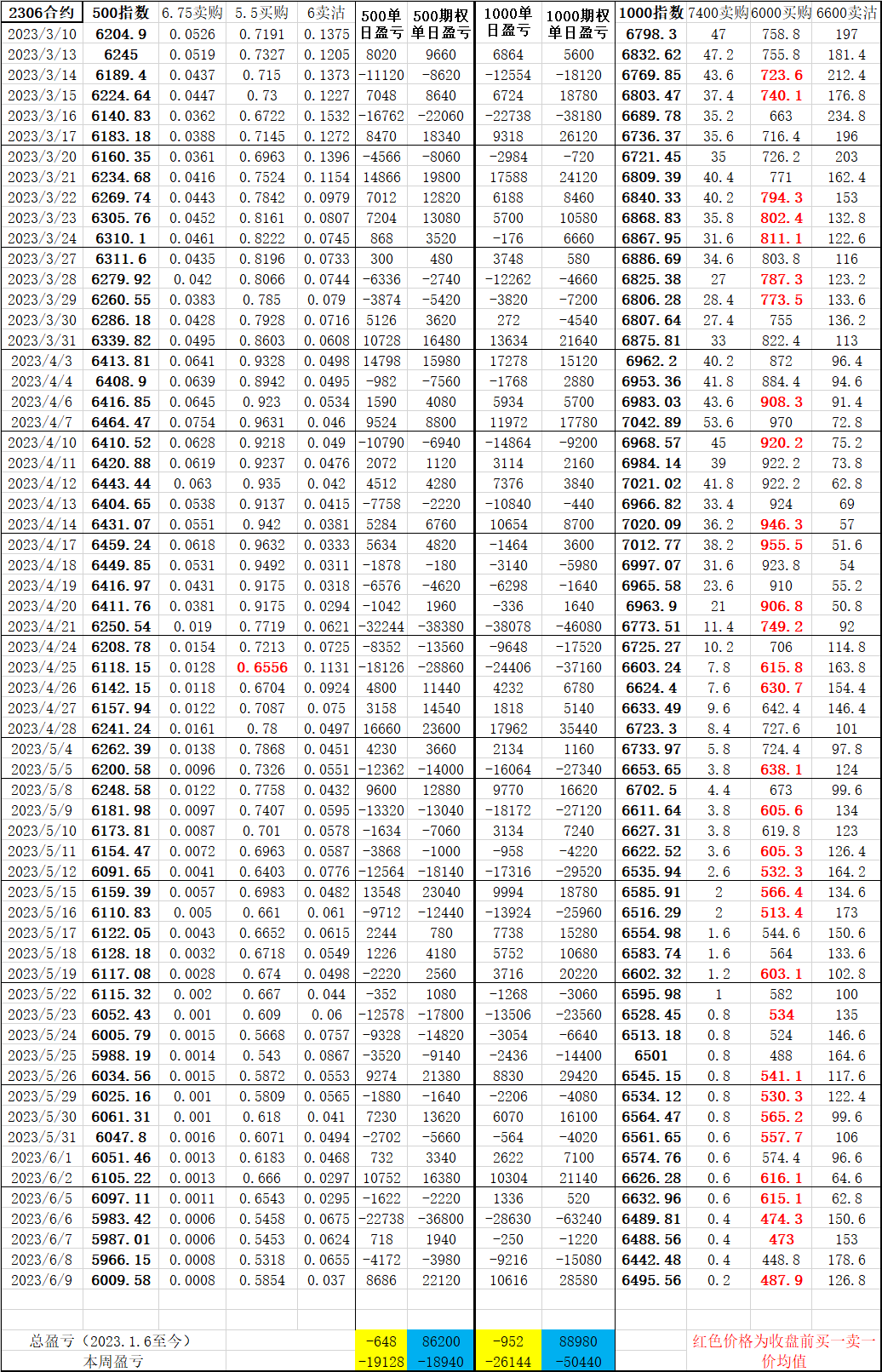

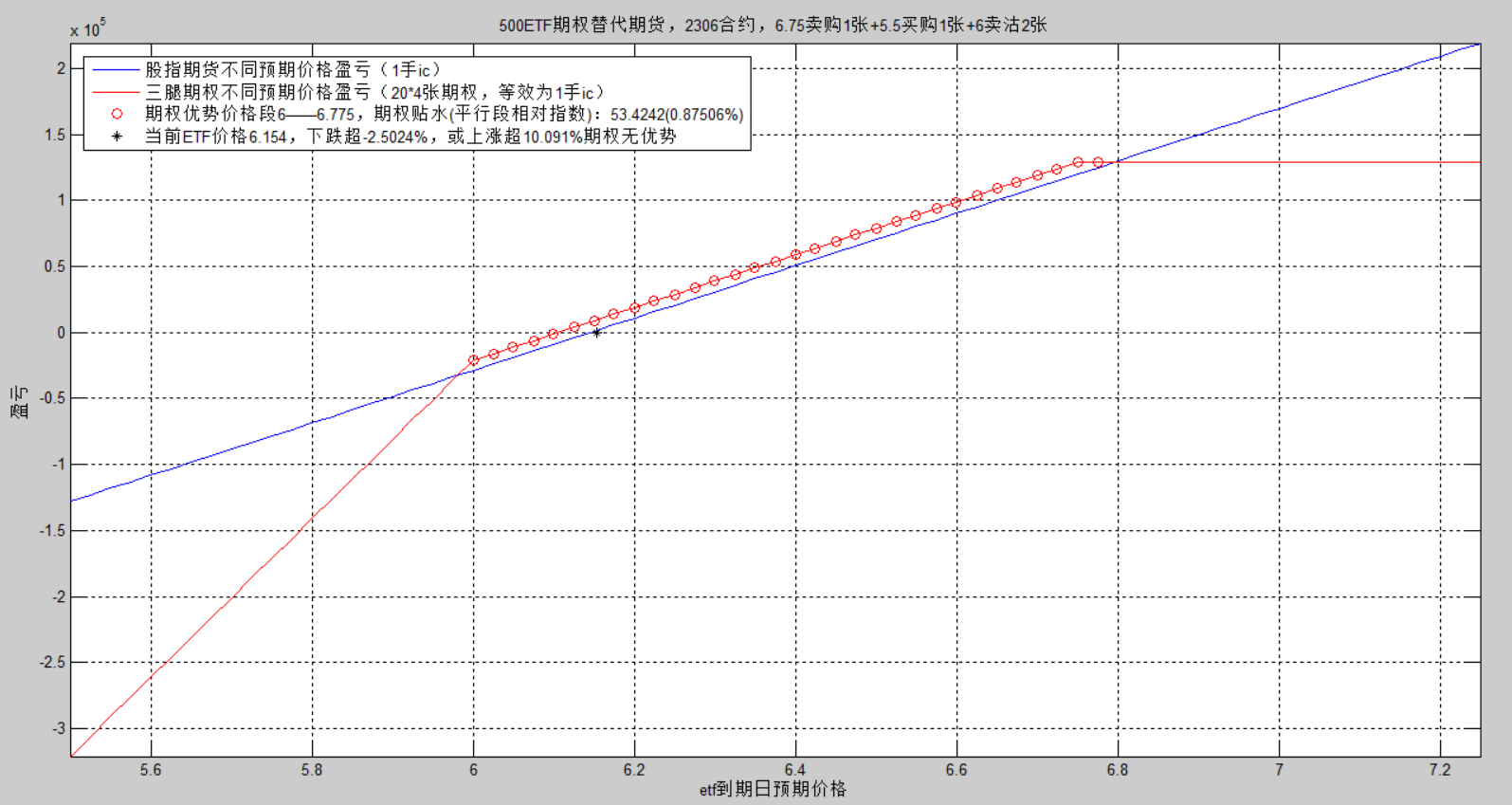

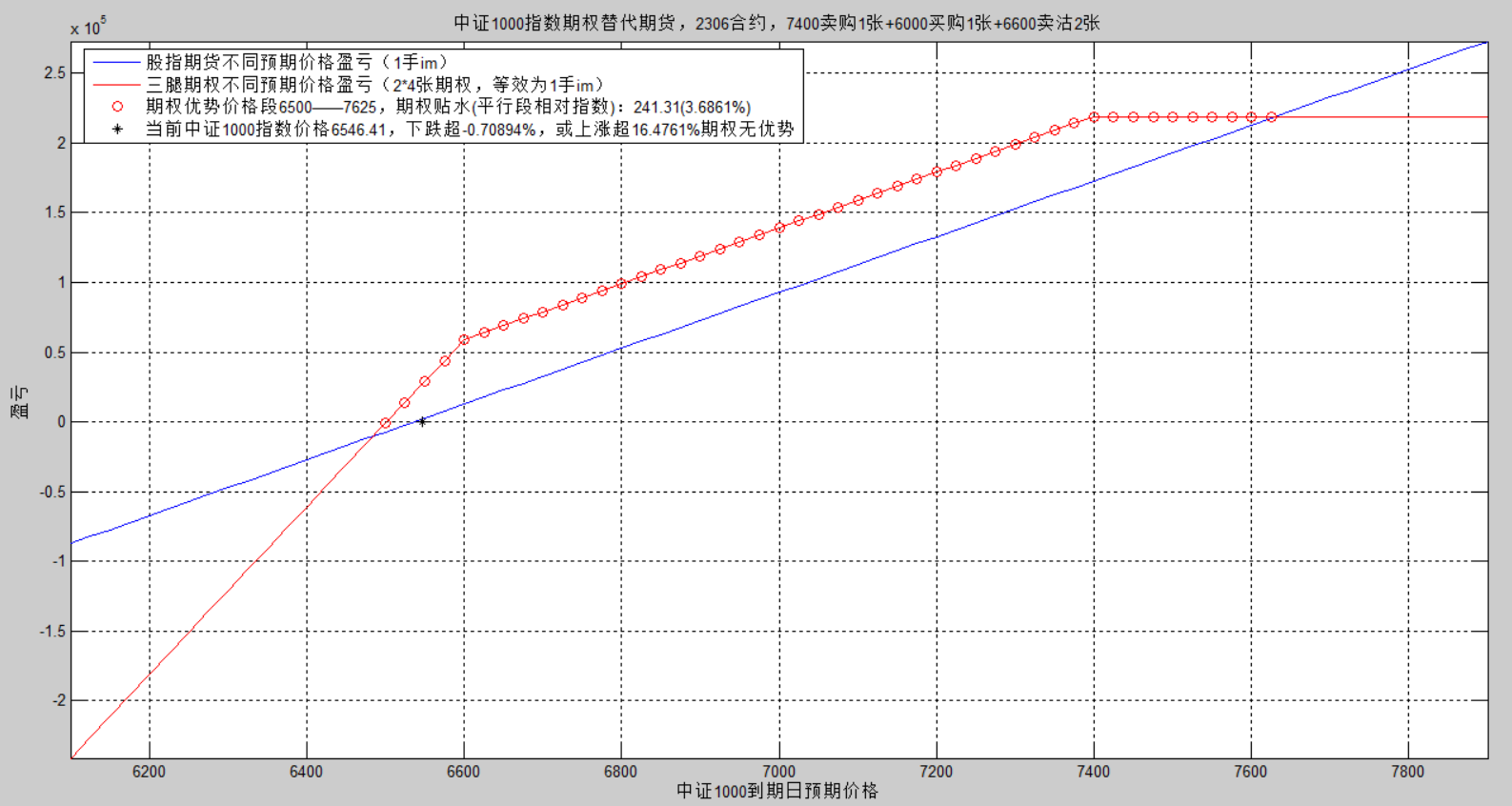

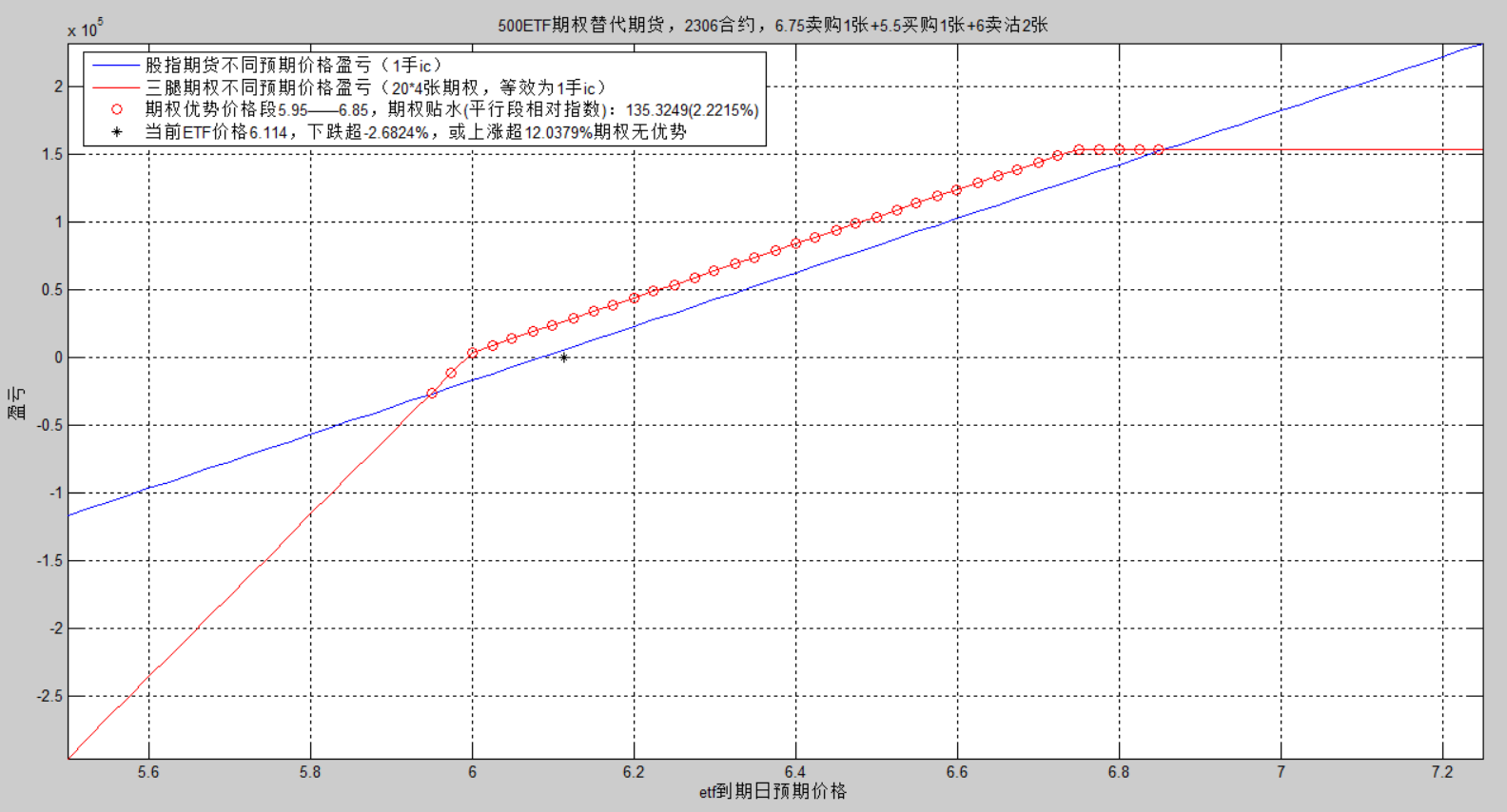

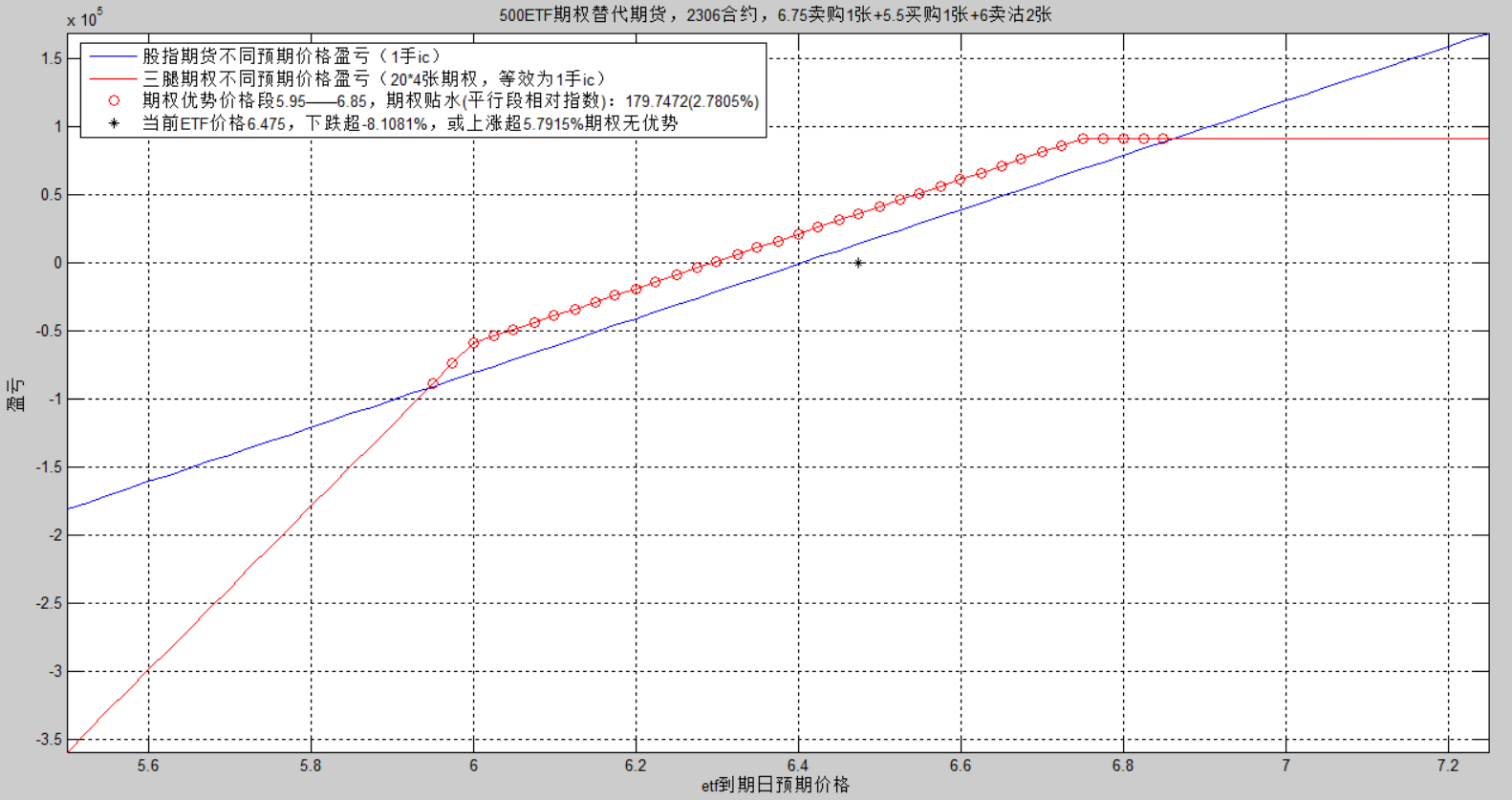

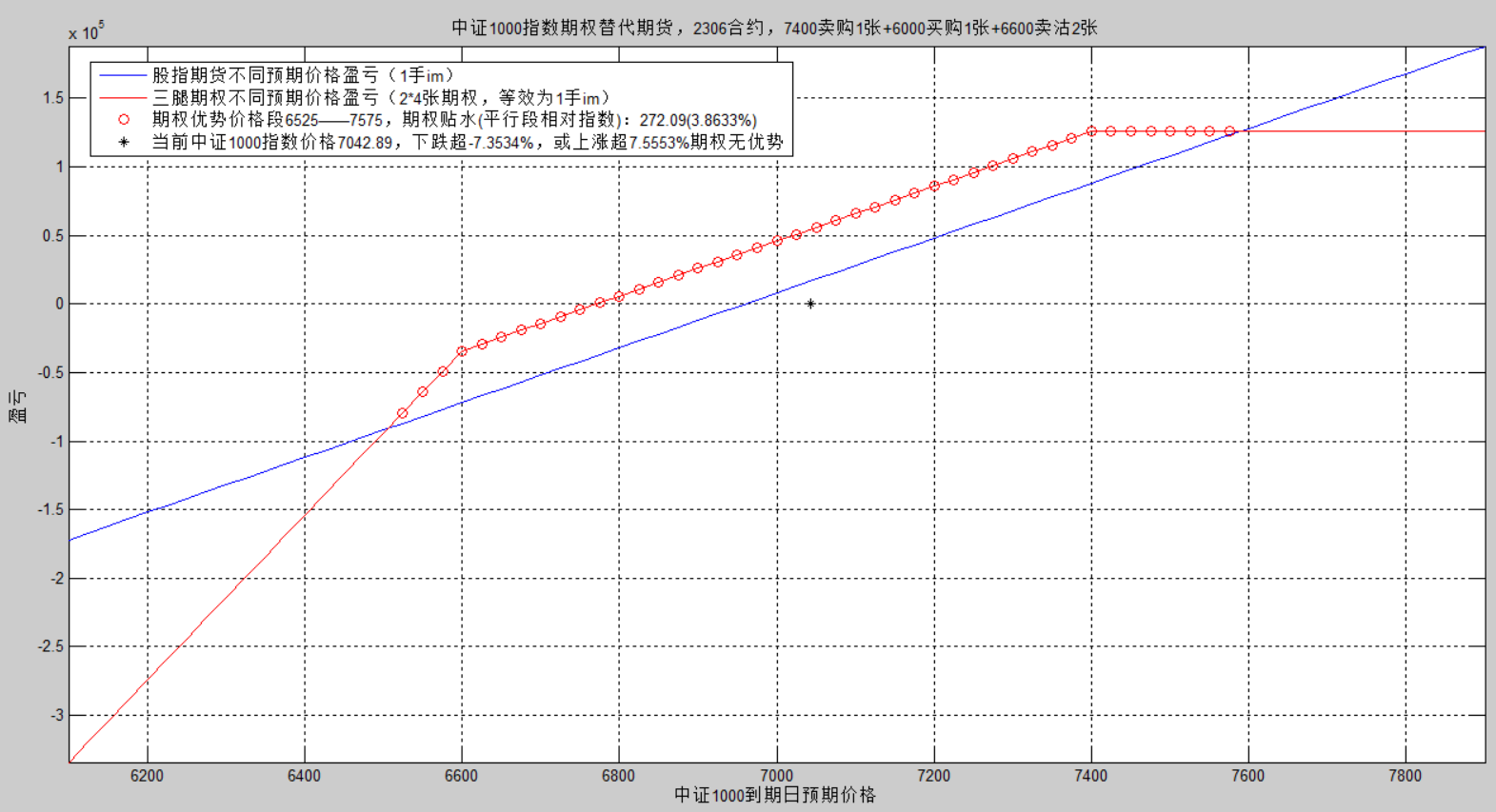

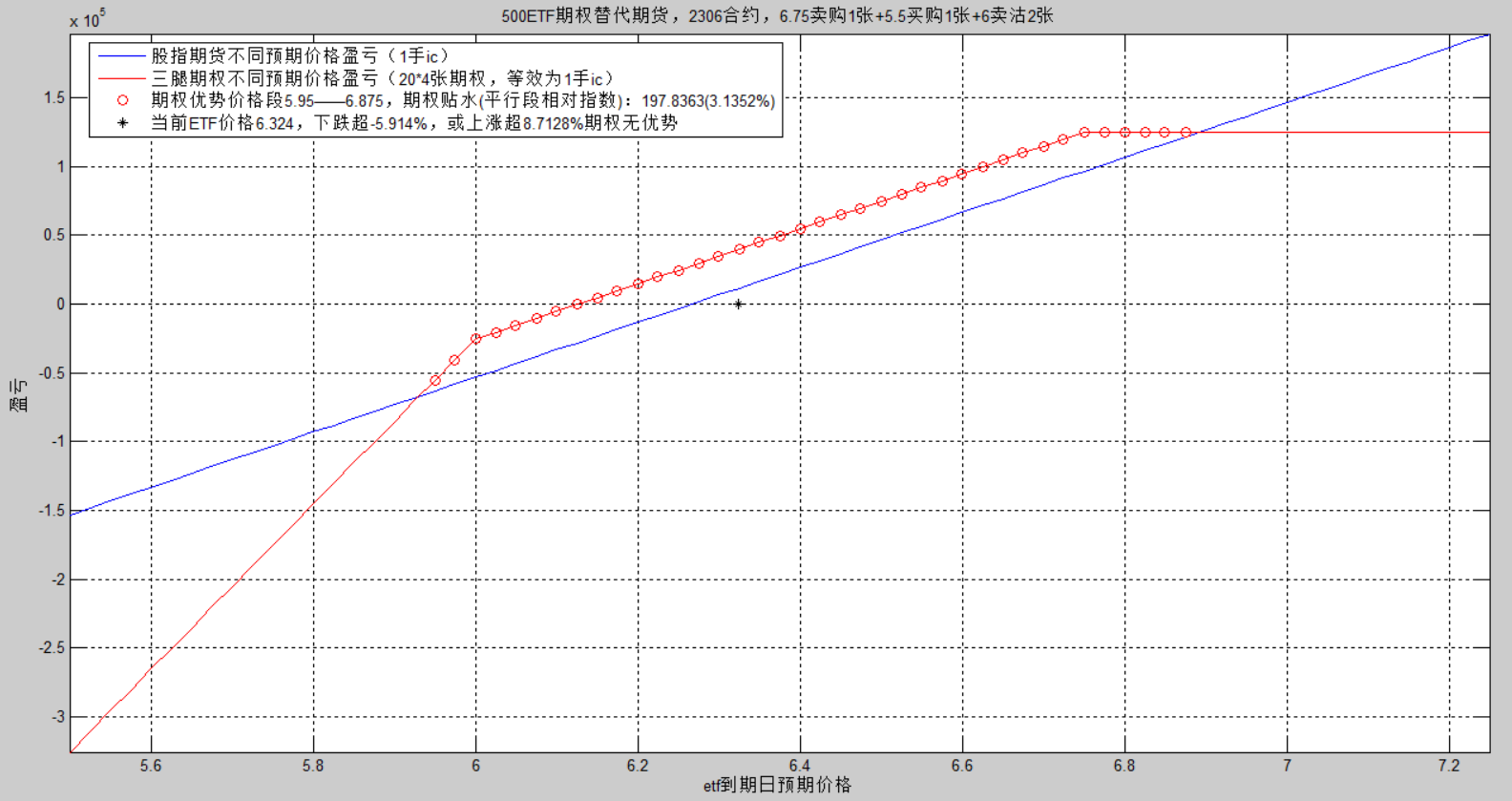

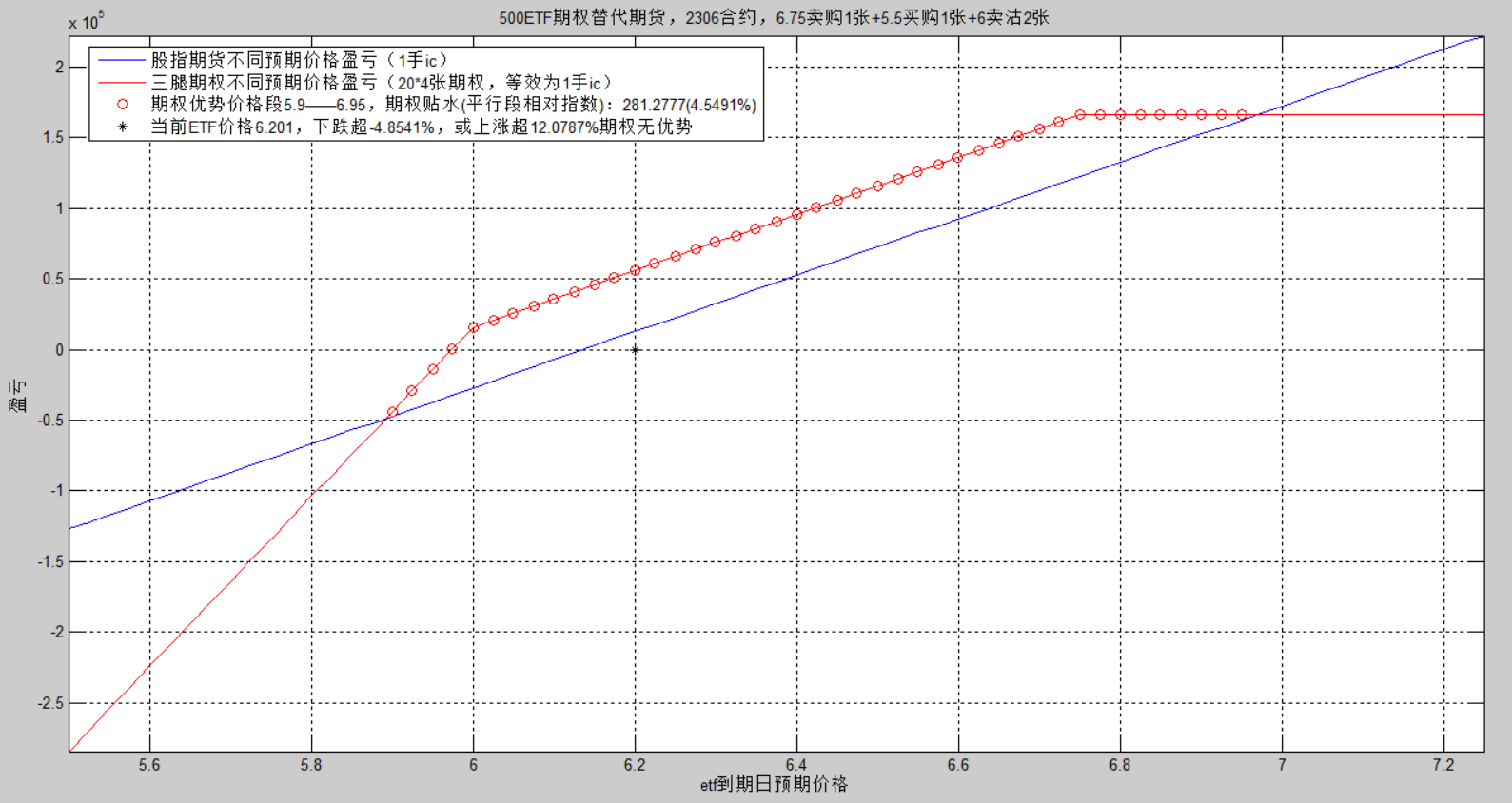

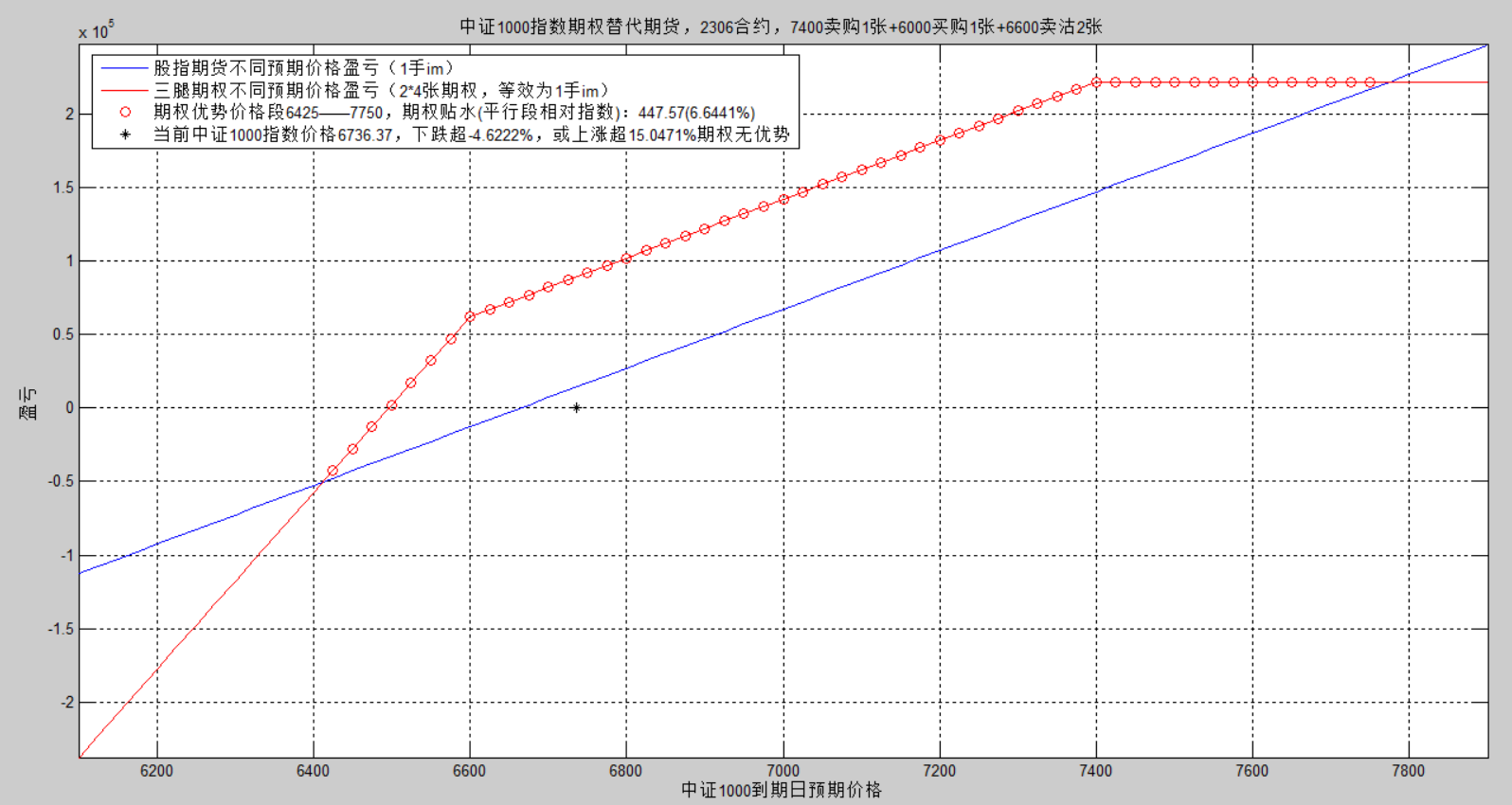

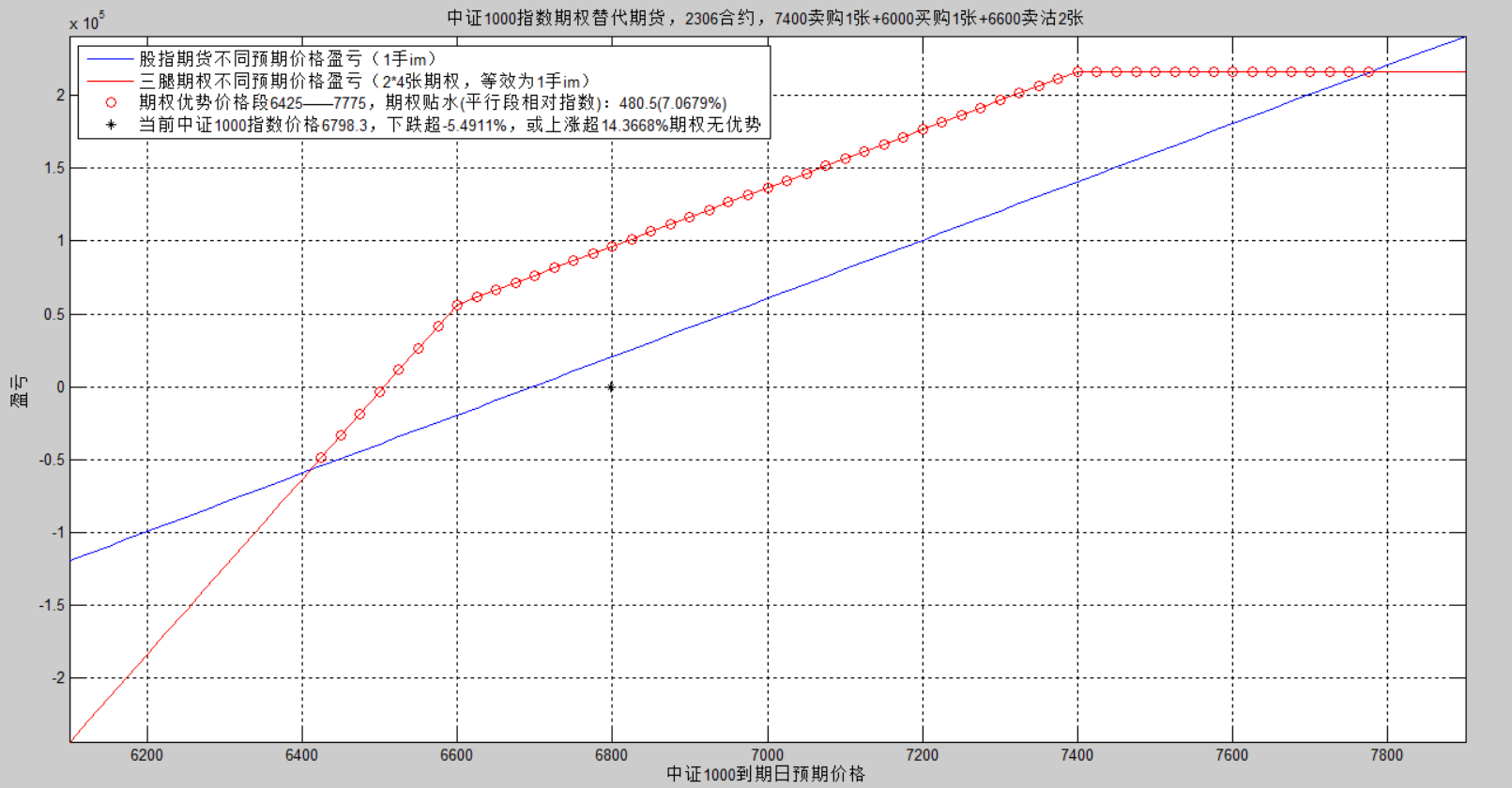

楼主这样做是基于什么考虑呢?举例:12月3400购,价格是460,买三单相当于13.8万做多一单IO,目前市值113万,相当于8.2倍杠杆,杠杆率貌似比IF没优势?除了极端情况暴跌亏损上限锁定外”极端情况暴跌亏损上限锁定”,我认为这就是远月深度实值购最大的优点。

IF越跌杠杆率越高,还要不断补充保证金,遇到极端情况会崩溃的!

而深度实值购就好多了,只要能涨回来,中间过程随便跌…

别问我怎么知道的,受过的伤永远都不会忘…

赞同来自: 站稳扶好

下周再更新净值吧,万得全A预测底部是不是比较准,打算这个位置网格平仓期货和卖权,满仓远月深度实值购楼主这样做是基于什么考虑呢?举例:12月3400购,价格是460,买三单相当于13.8万做多一单IO,目前市值113万,相当于8.2倍杠杆,杠杆率貌似比IF没优势?除了极端情况暴跌亏损上限锁定外

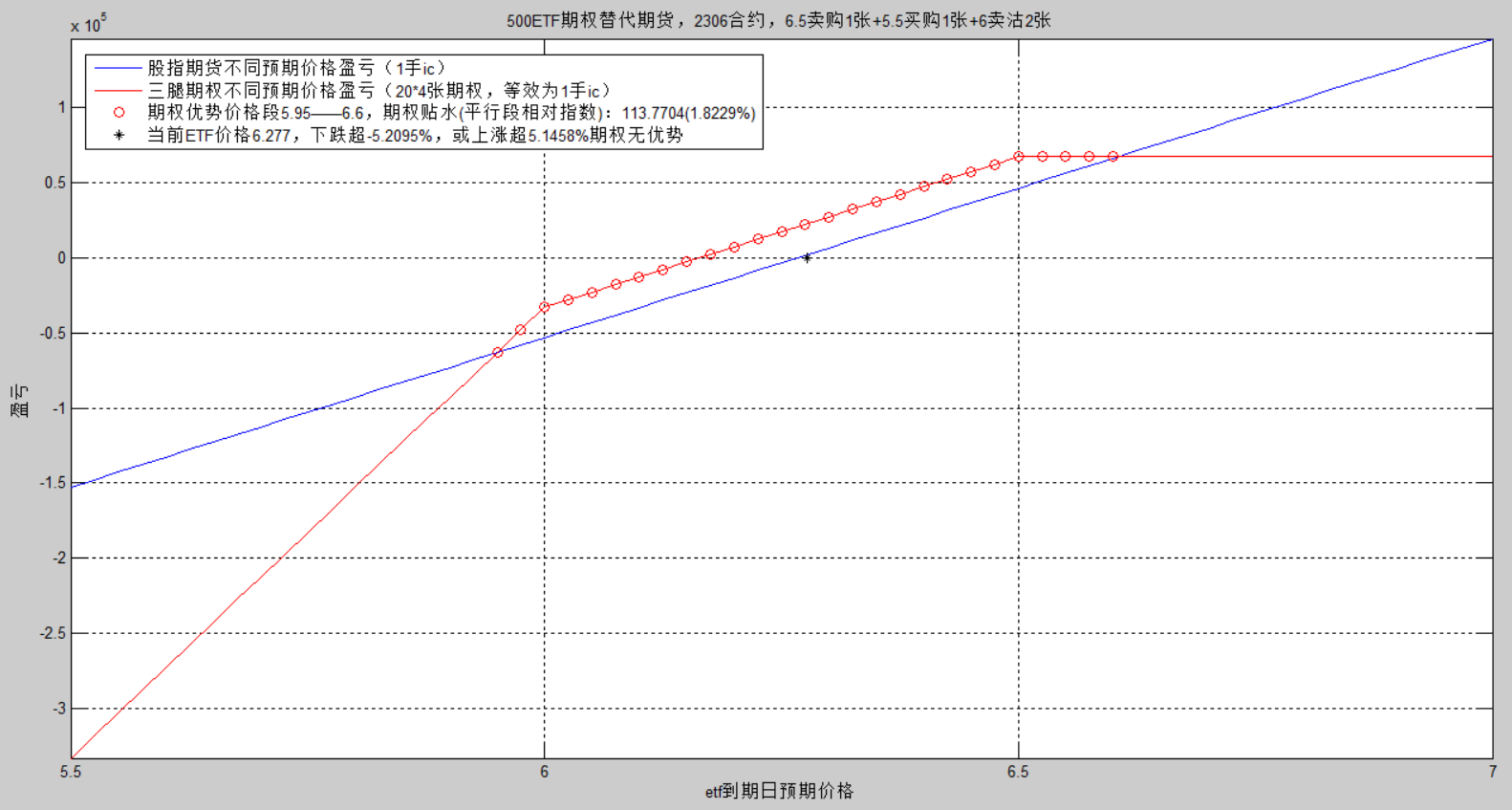

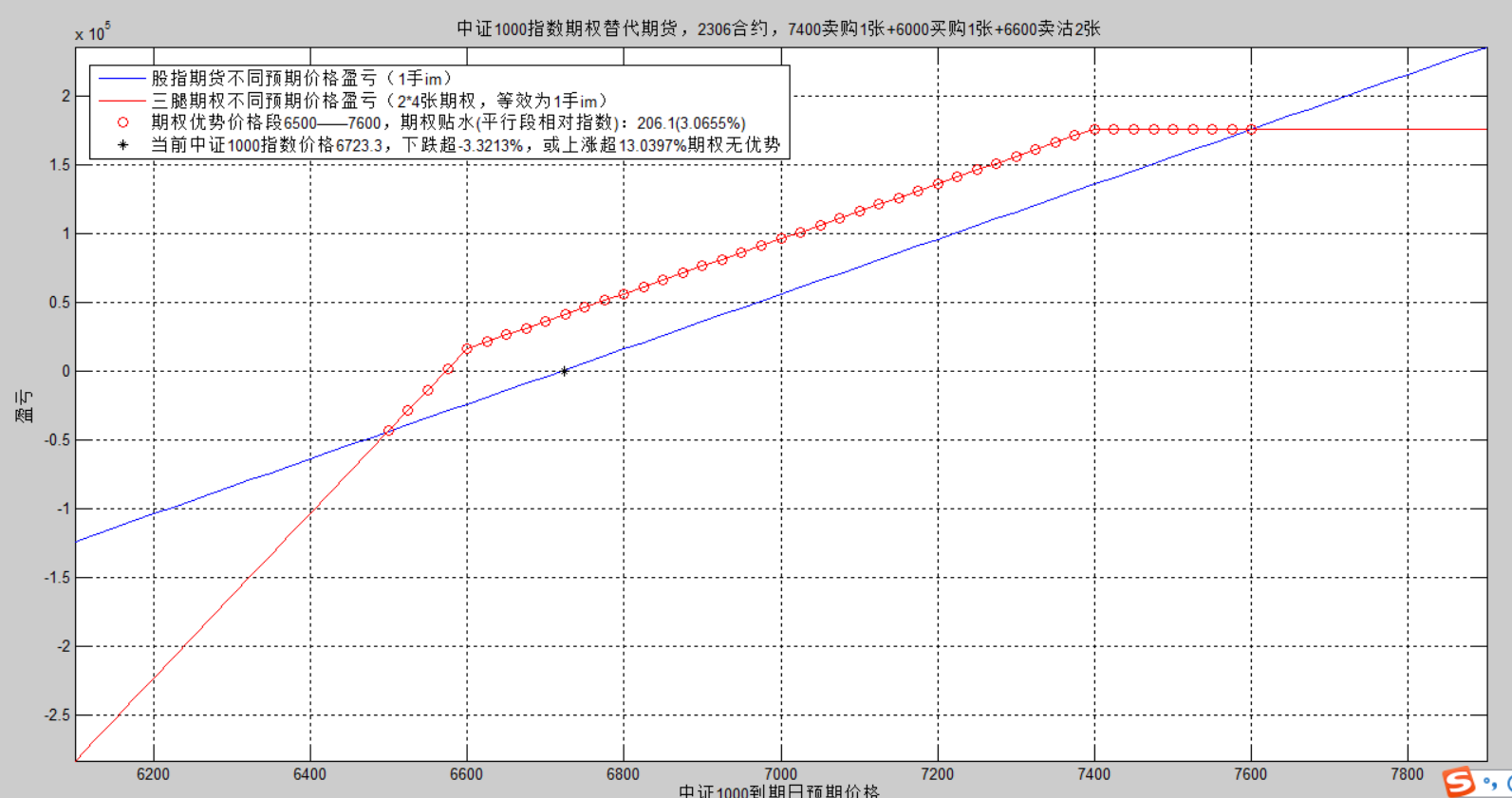

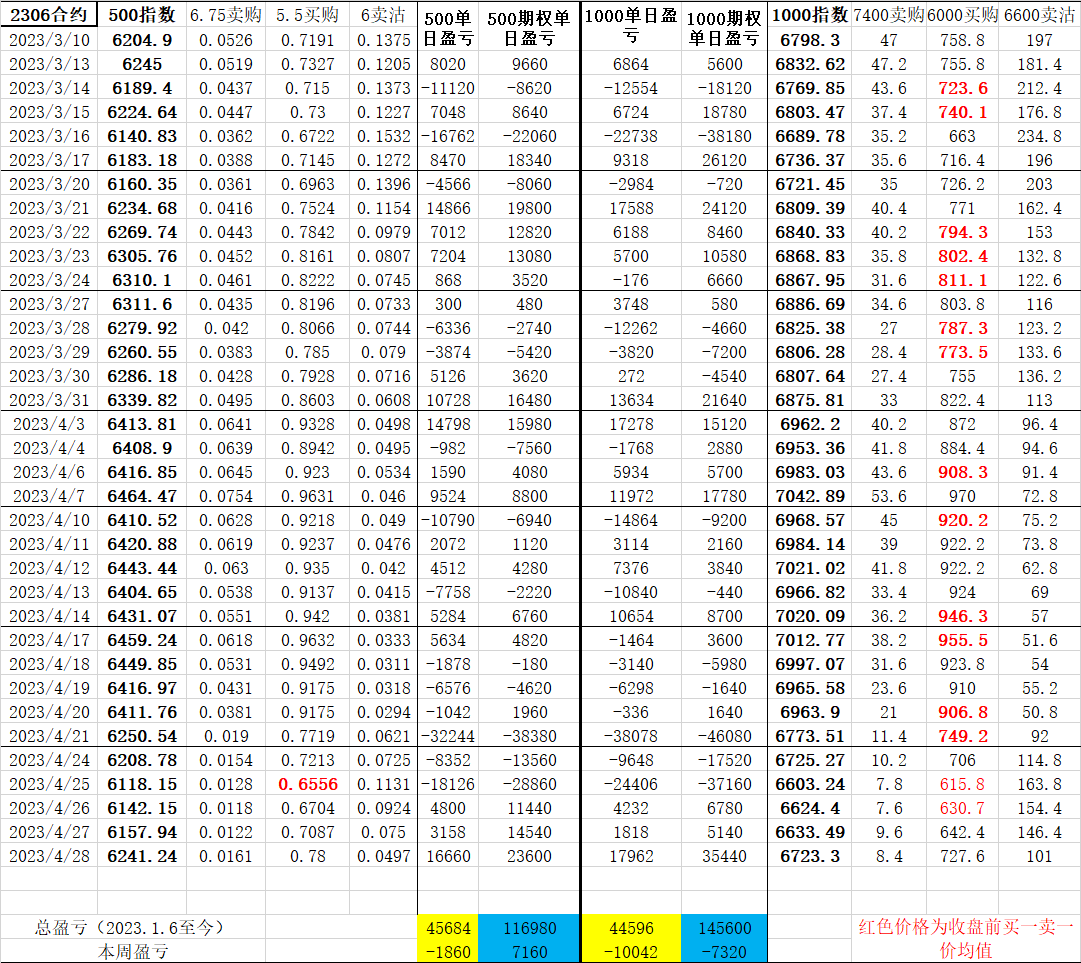

赞同来自: yizhouhit 、liyiming 、kindos 、cxwug 、shoooliu 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

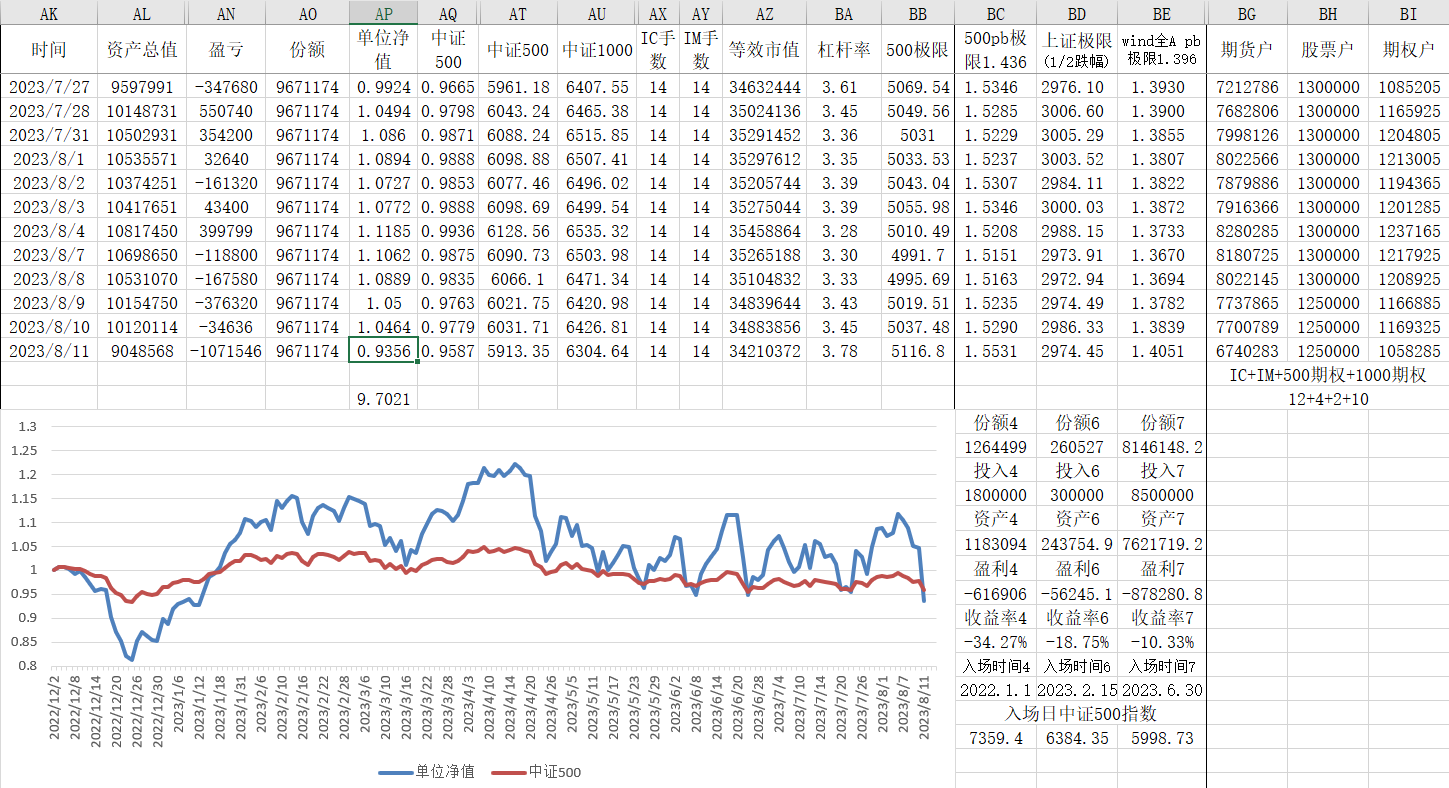

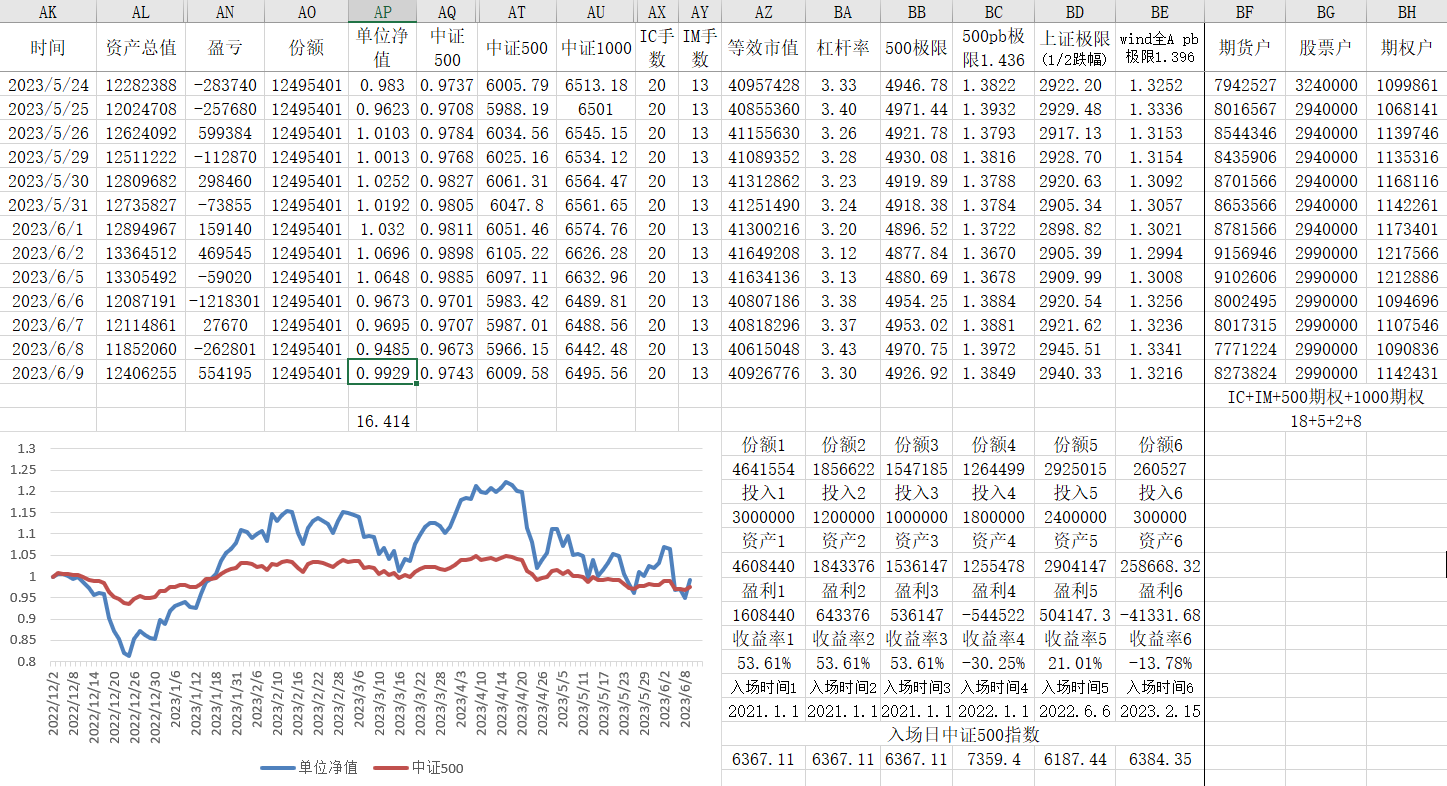

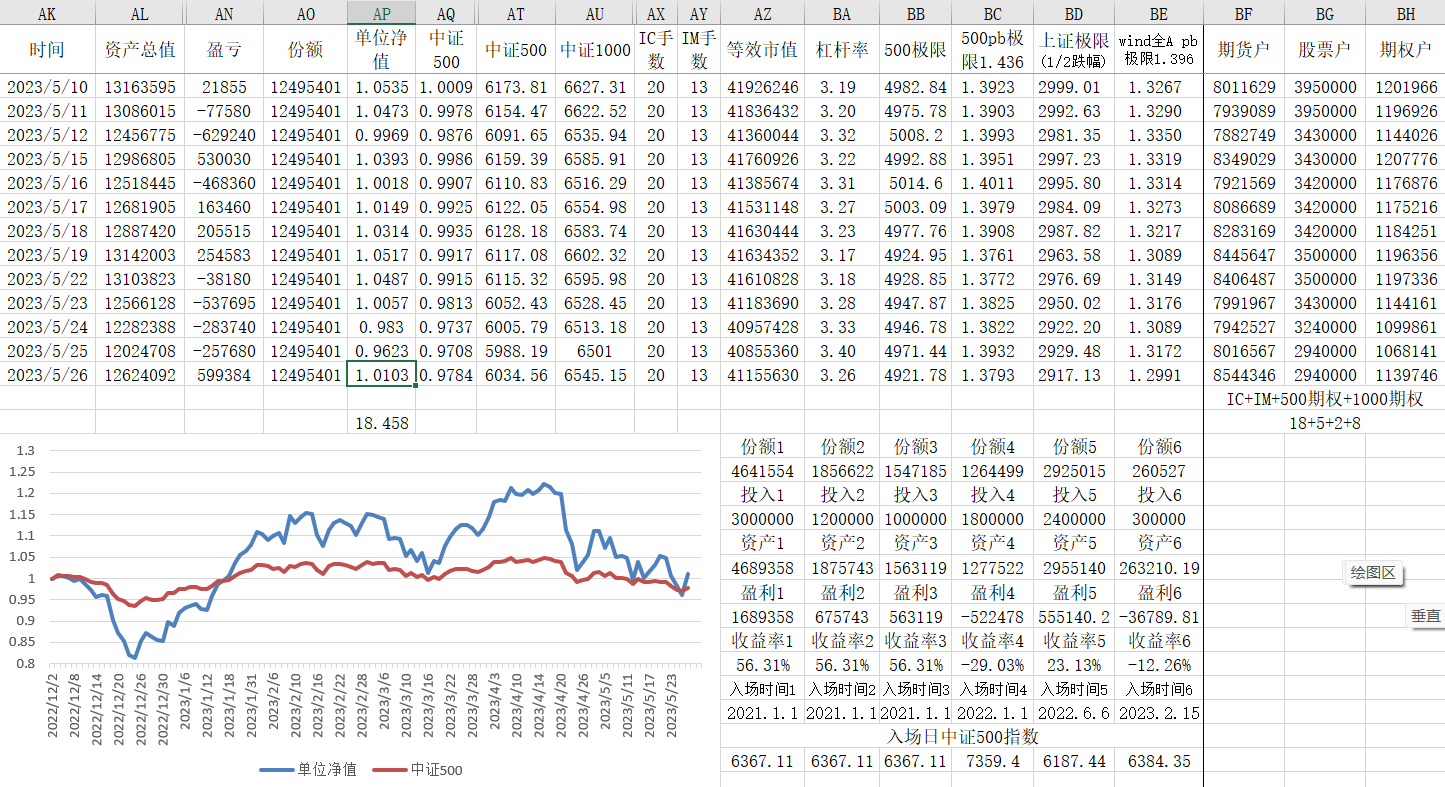

2019.2.25日,中证500指数5044.35,相较2019.1.3日的低点4112.81上涨22.65%,相距53个日历日,距离2019.4.4日的高点5871.56,还需上涨16.40%,相距38个日历日;

2023.8.9日,中证500指数6021.75,相较2023.6.26日的低点5887.03上涨2.29%,相距44个日历日。

赞同来自: YmoKing 、karinhongke 、OpenAI 、xineric

楼主艺高人胆大你的理解对的。

这个策略我是不敢做的

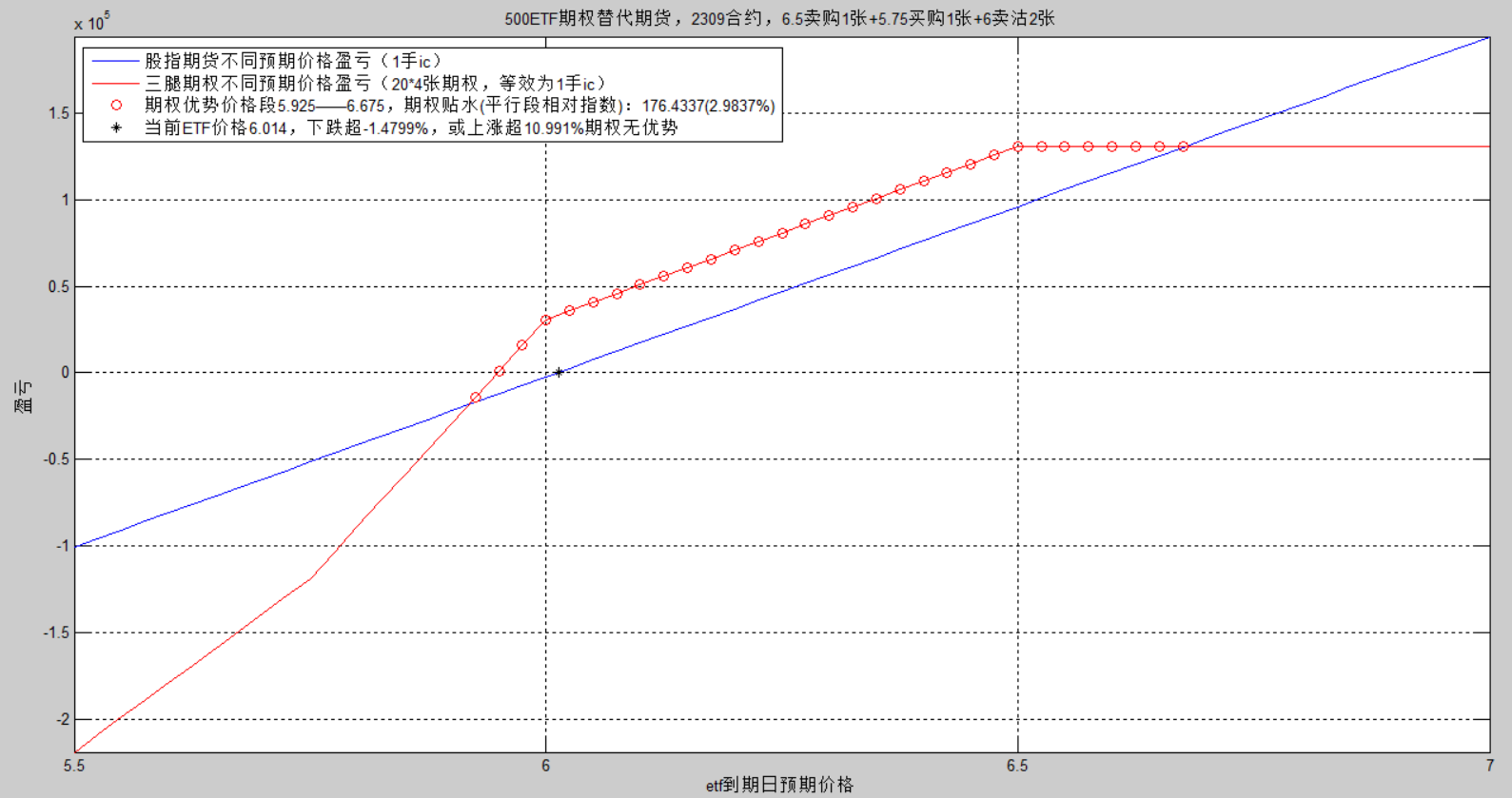

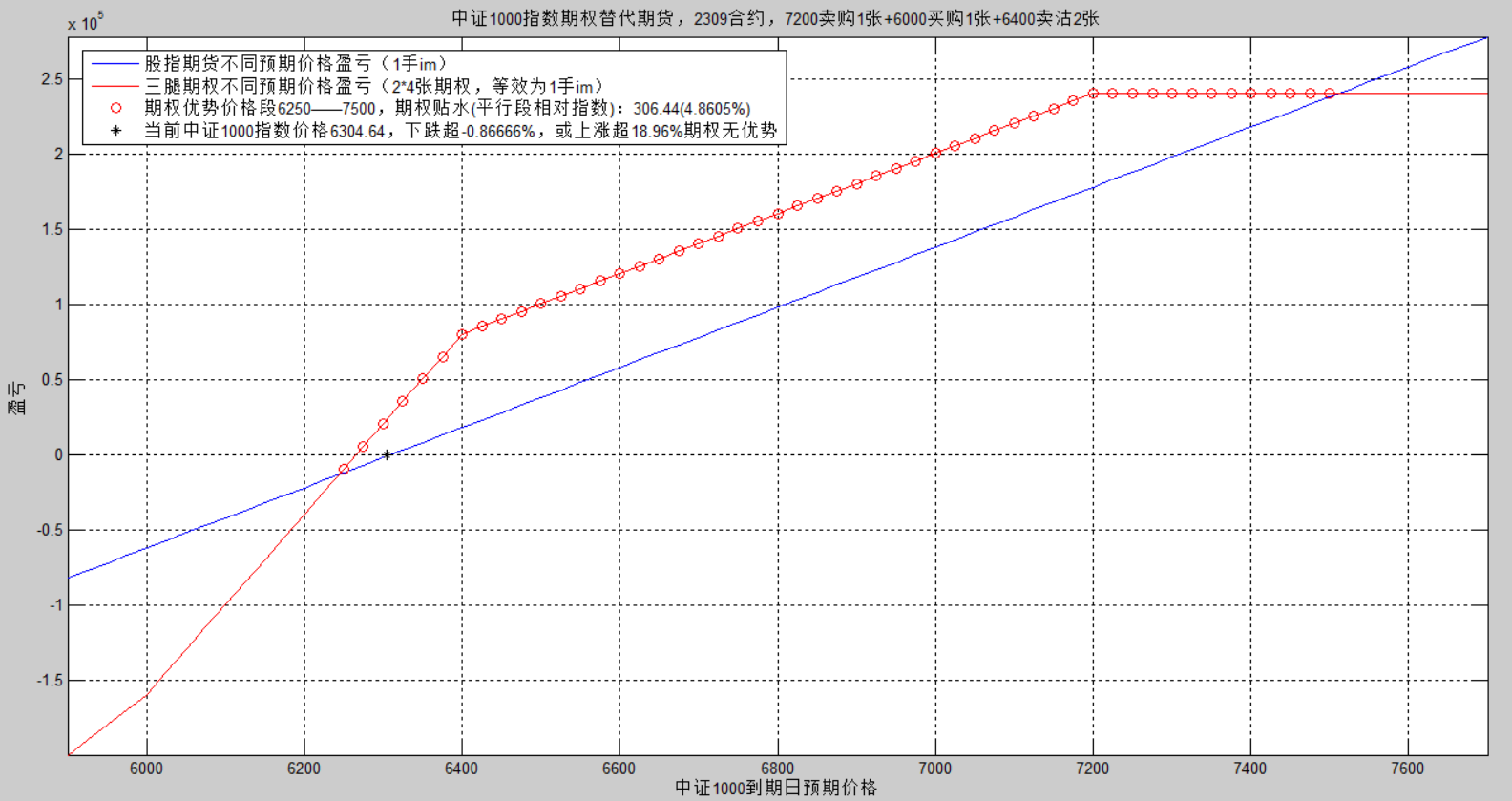

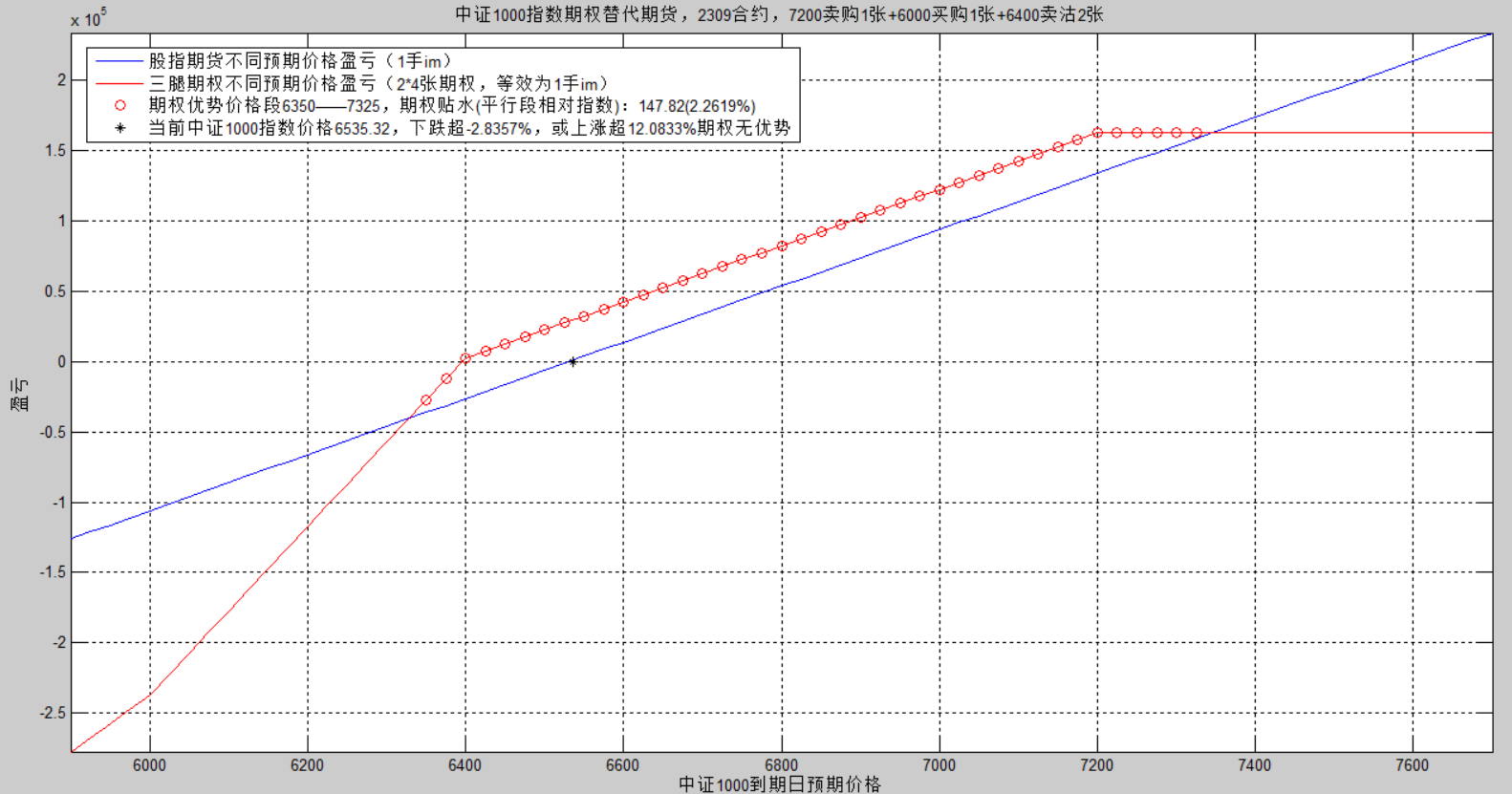

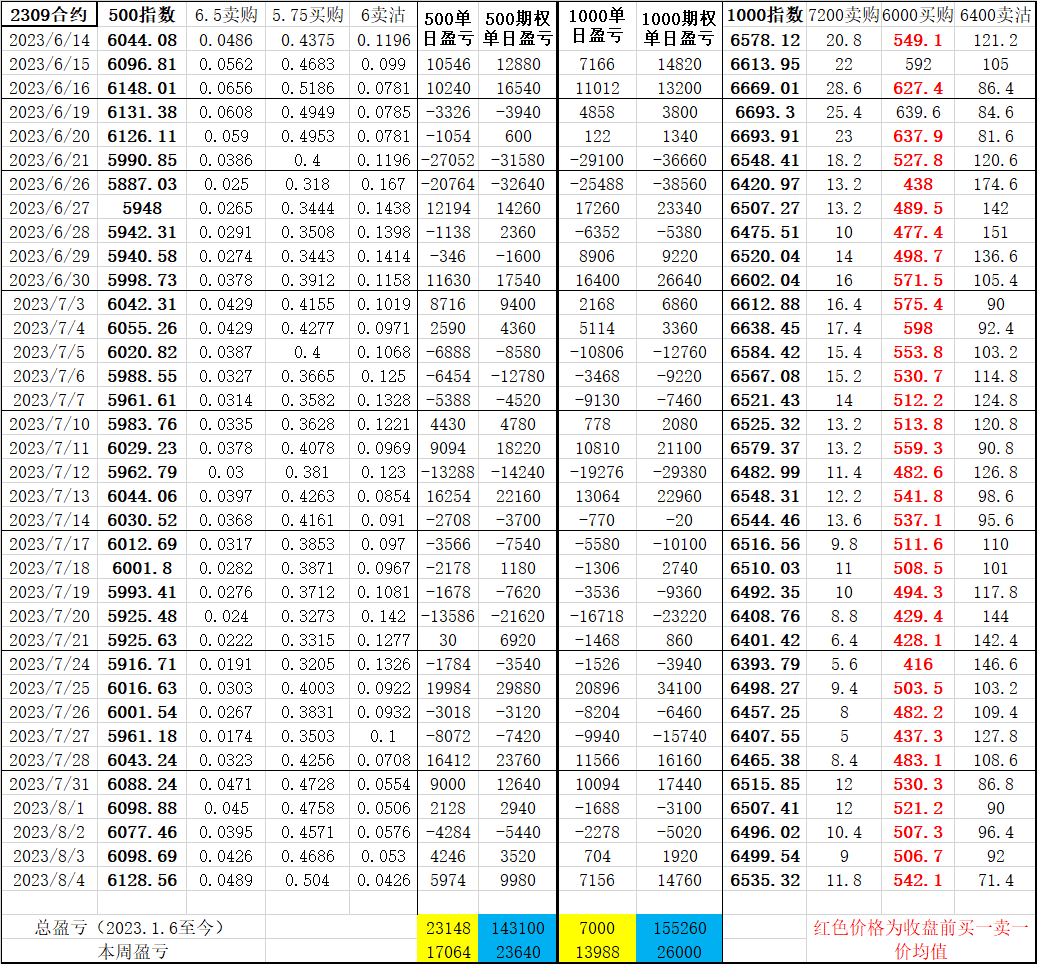

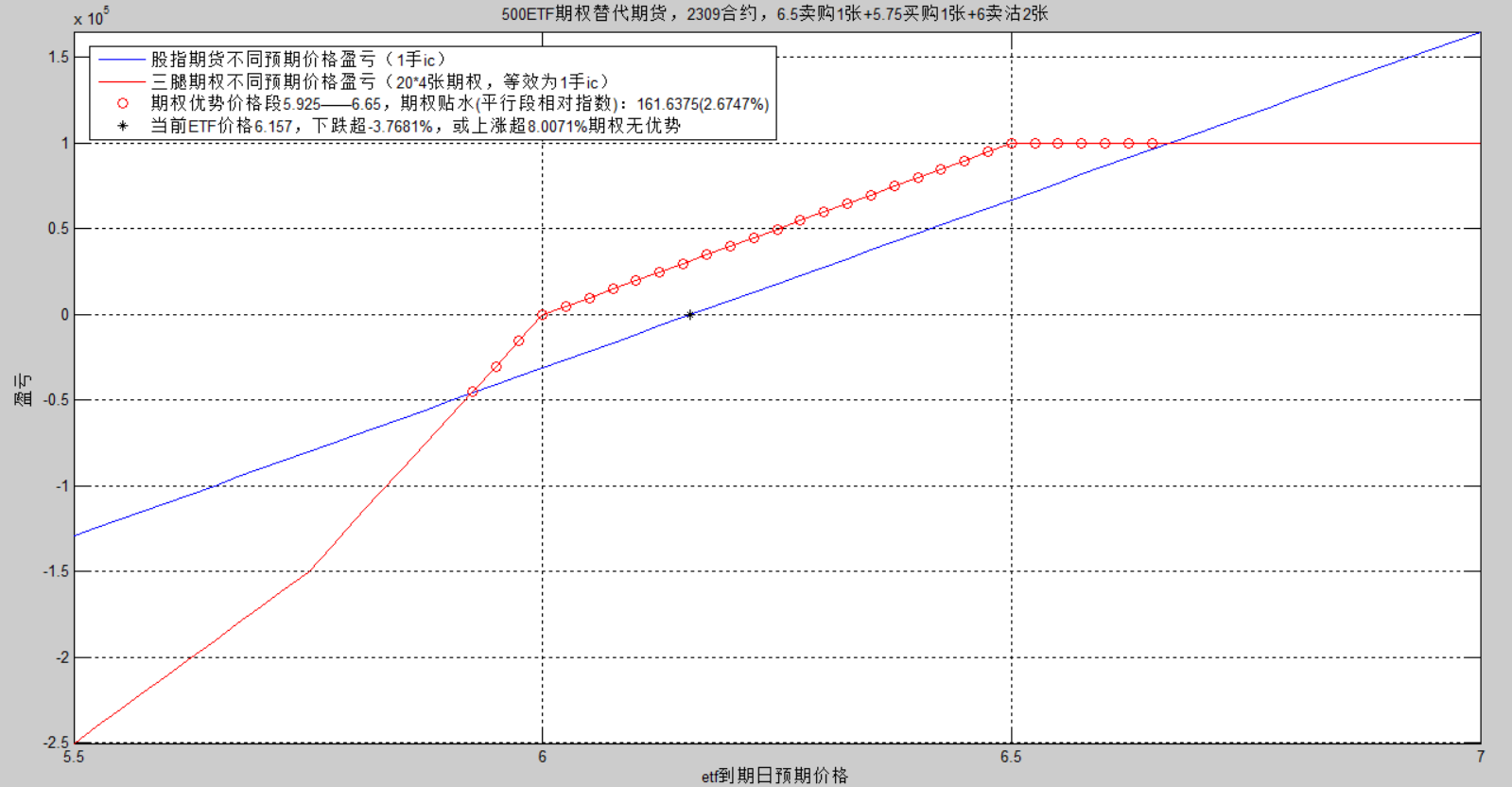

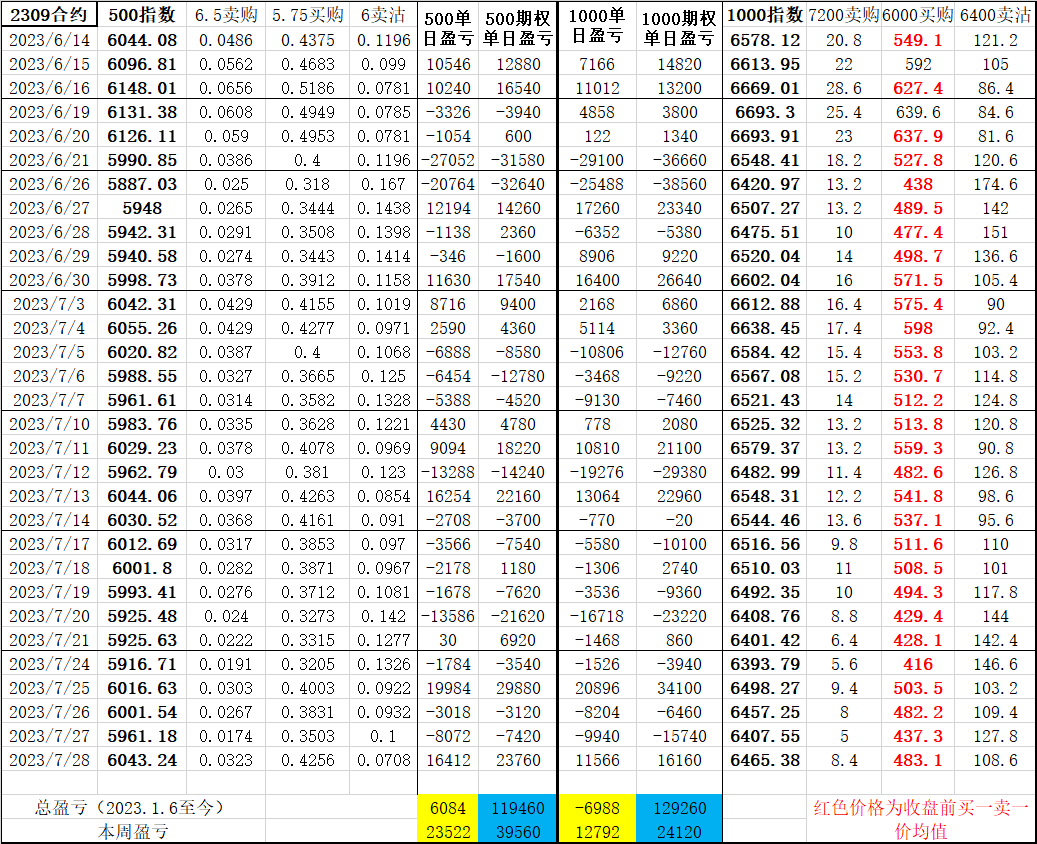

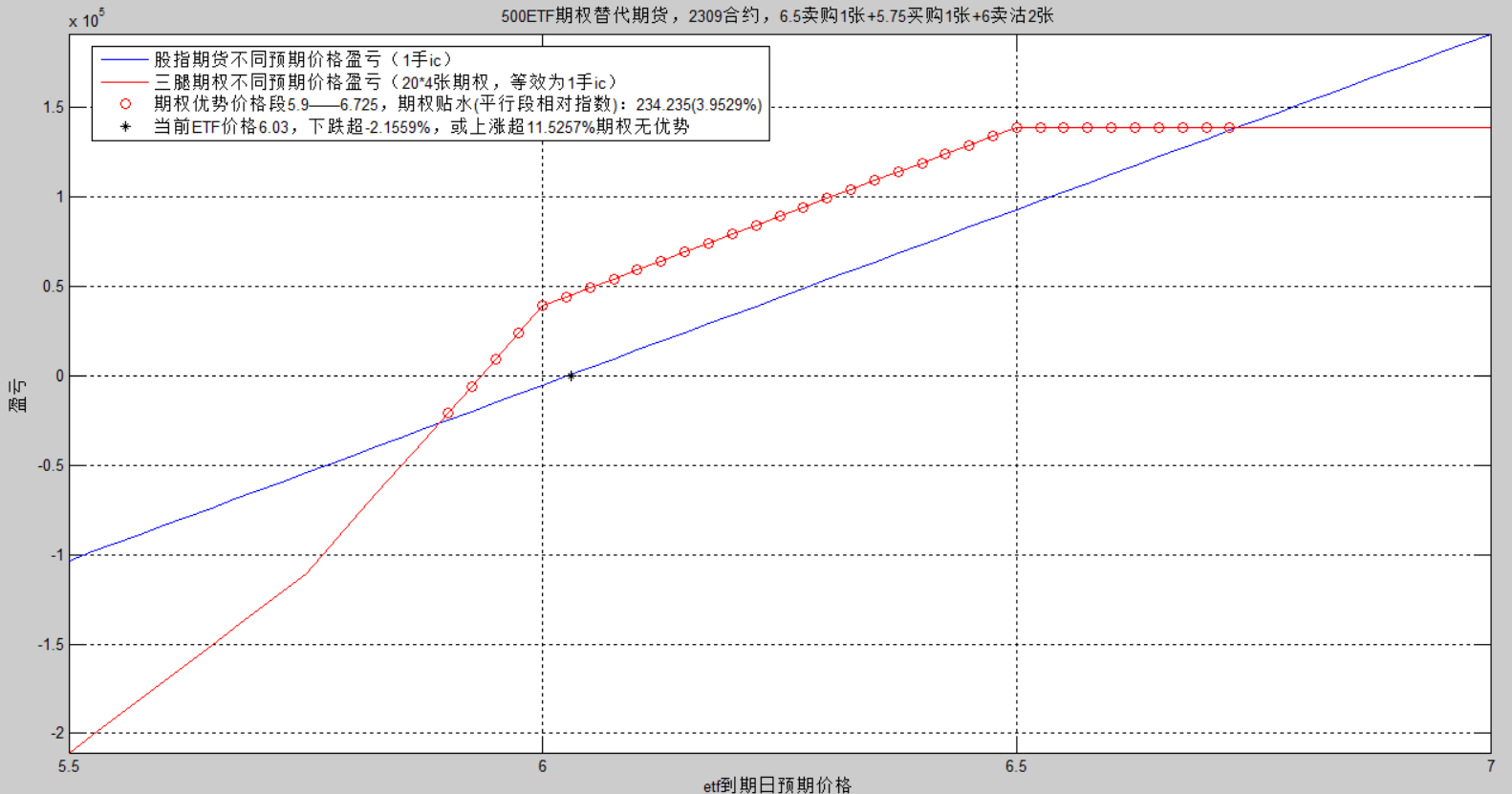

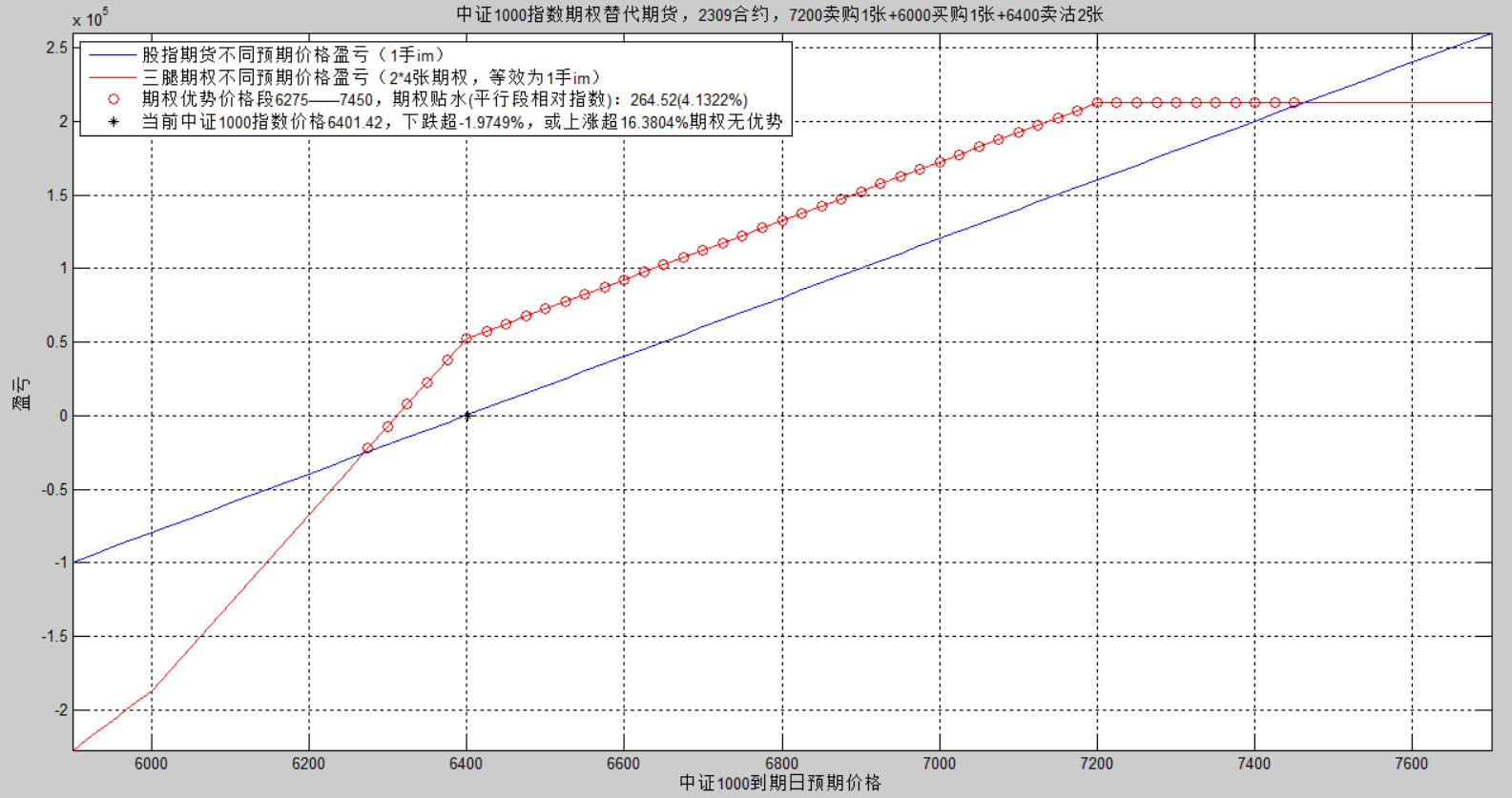

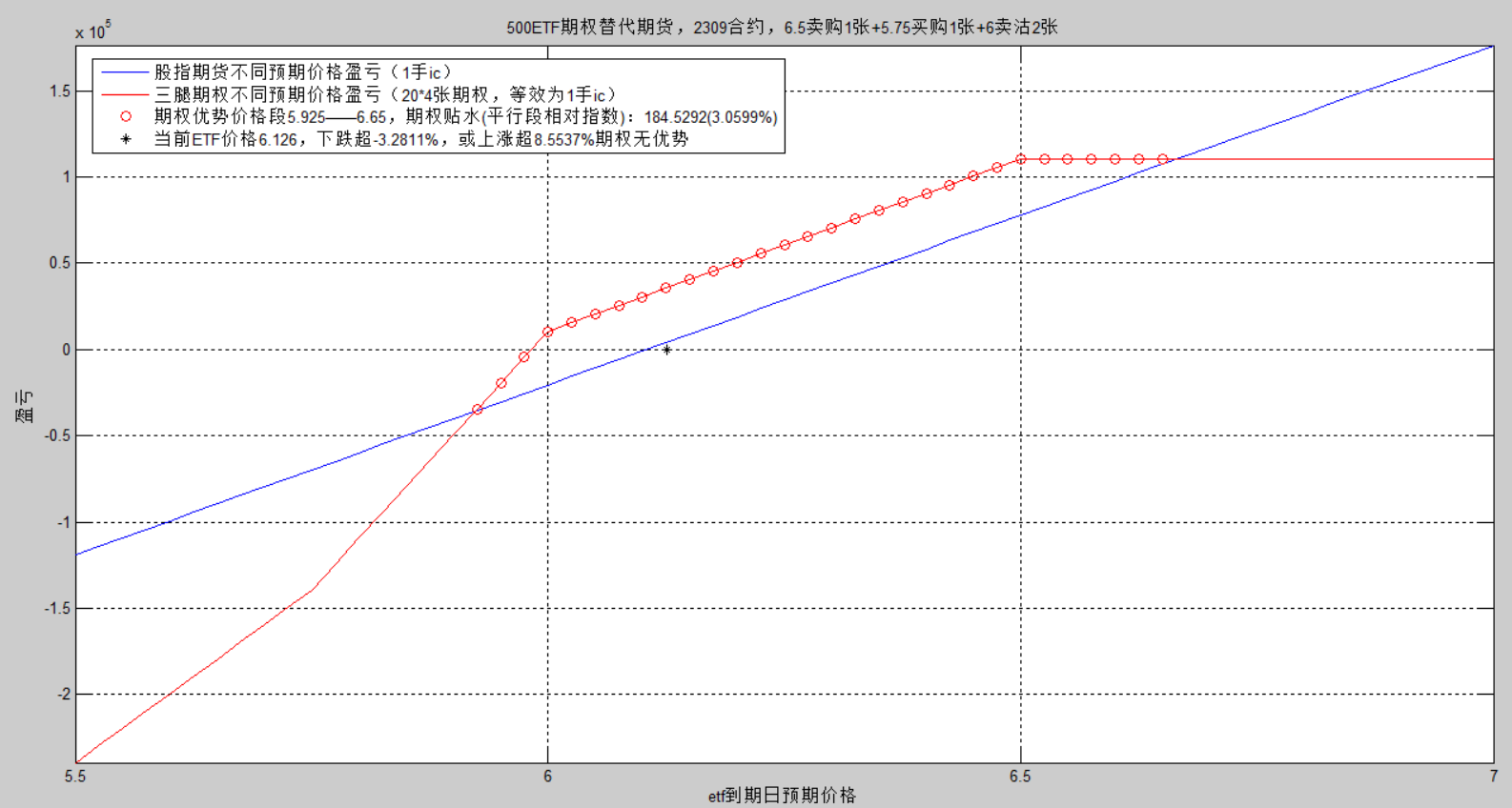

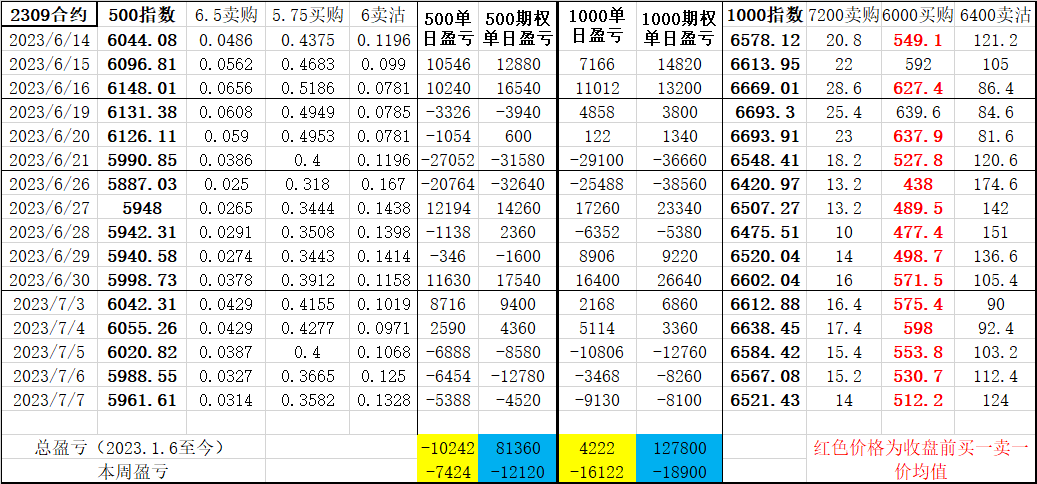

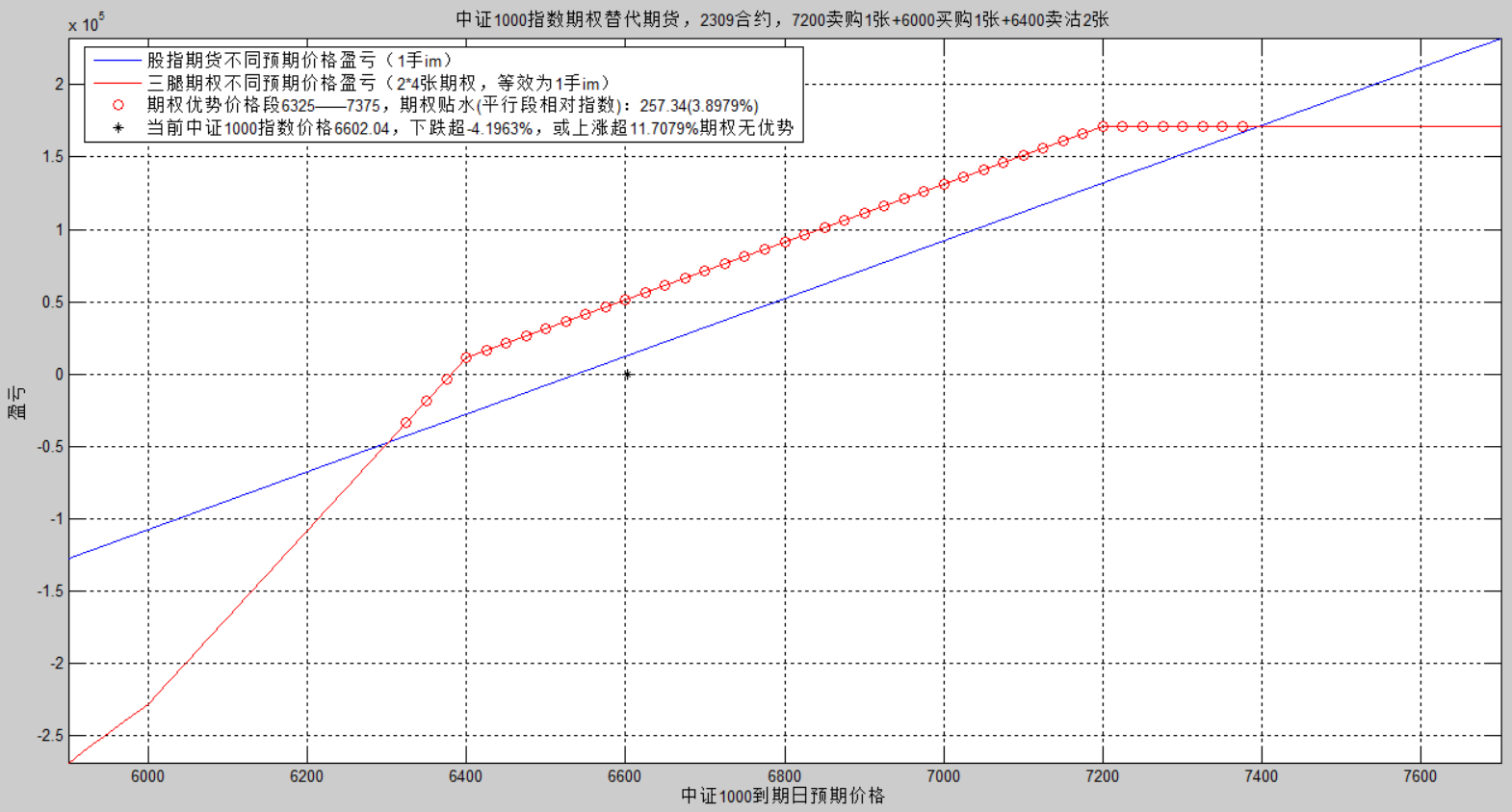

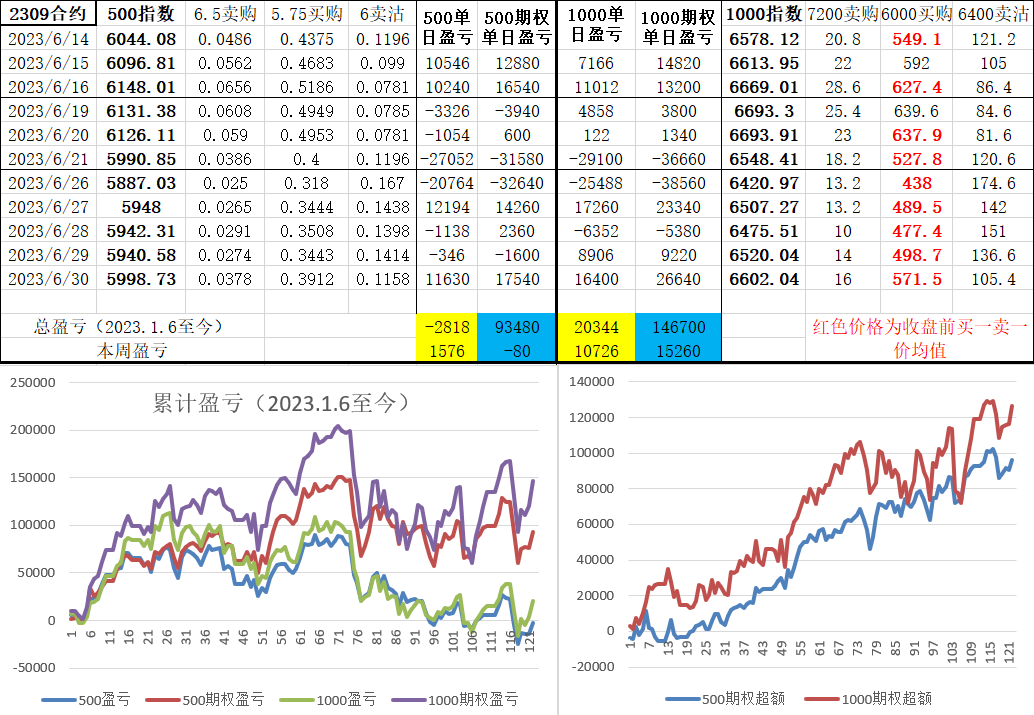

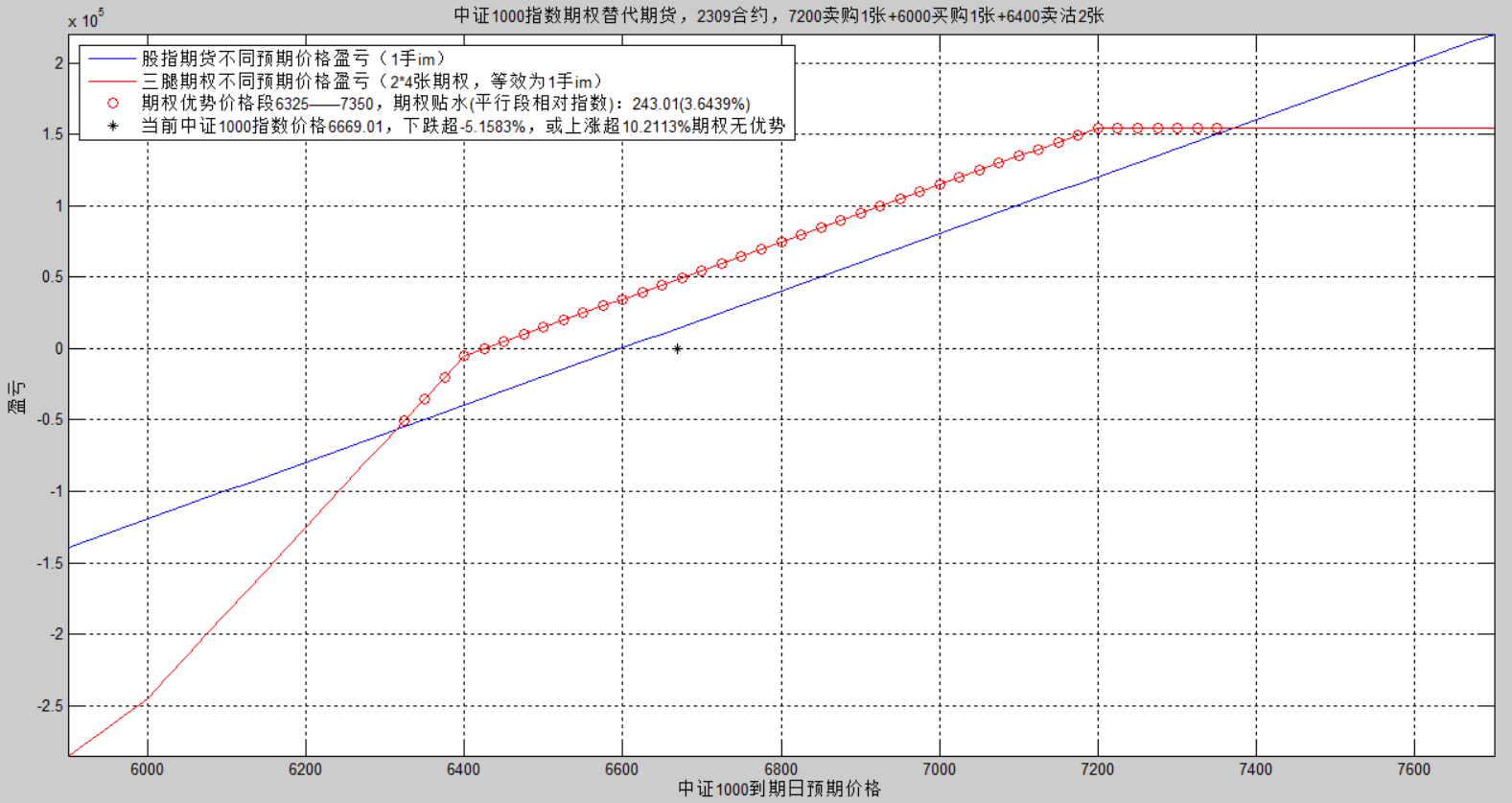

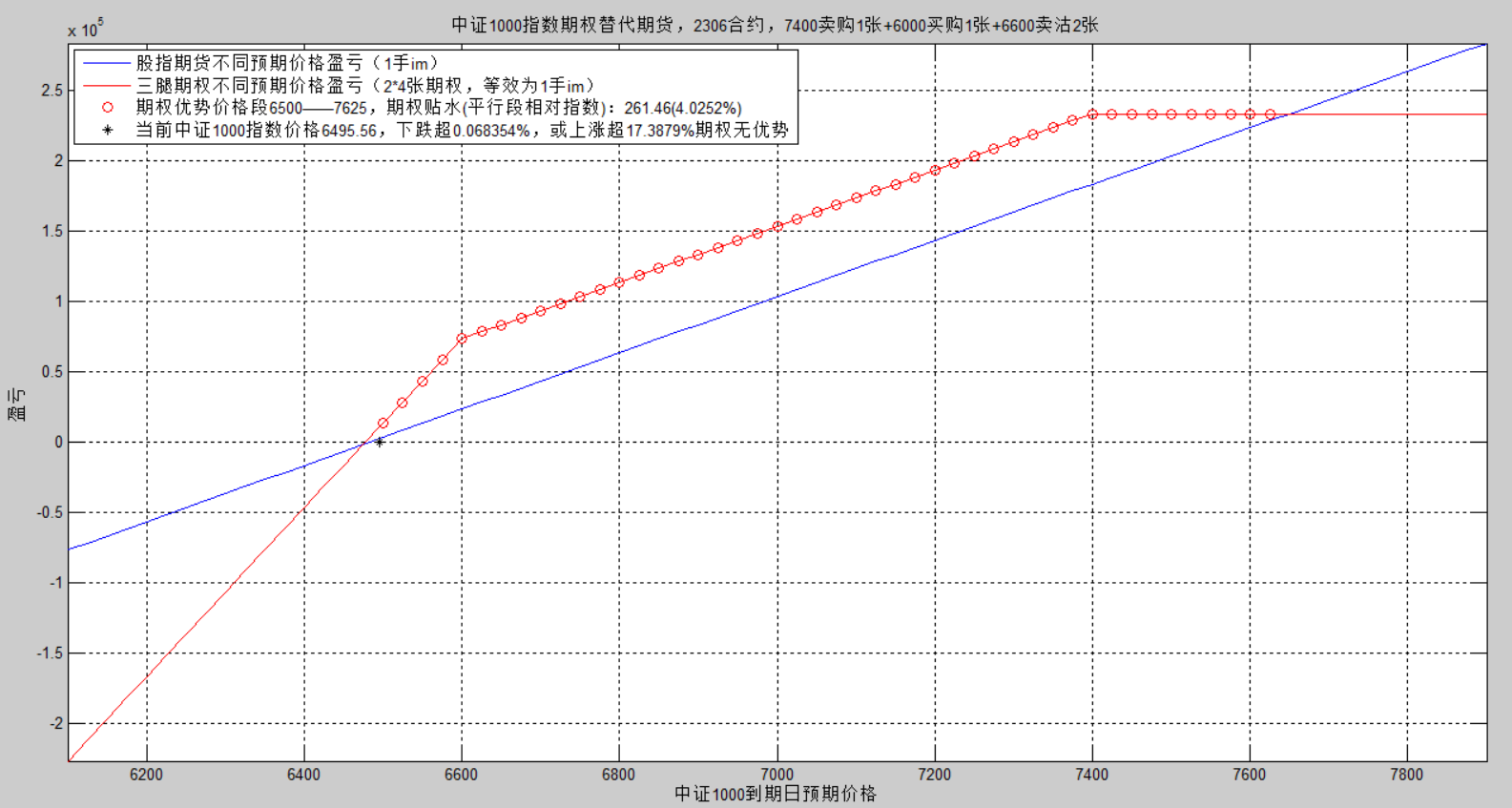

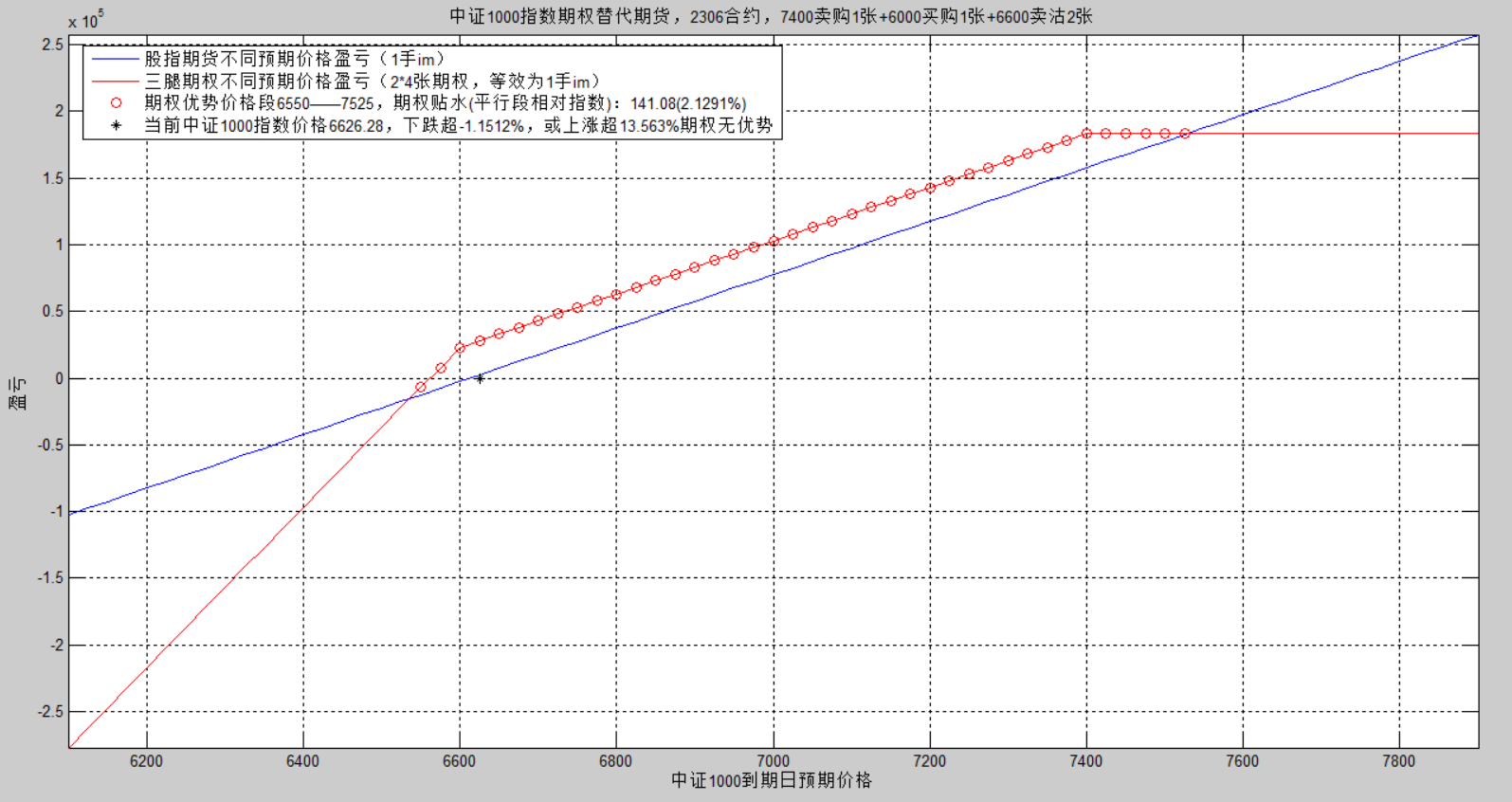

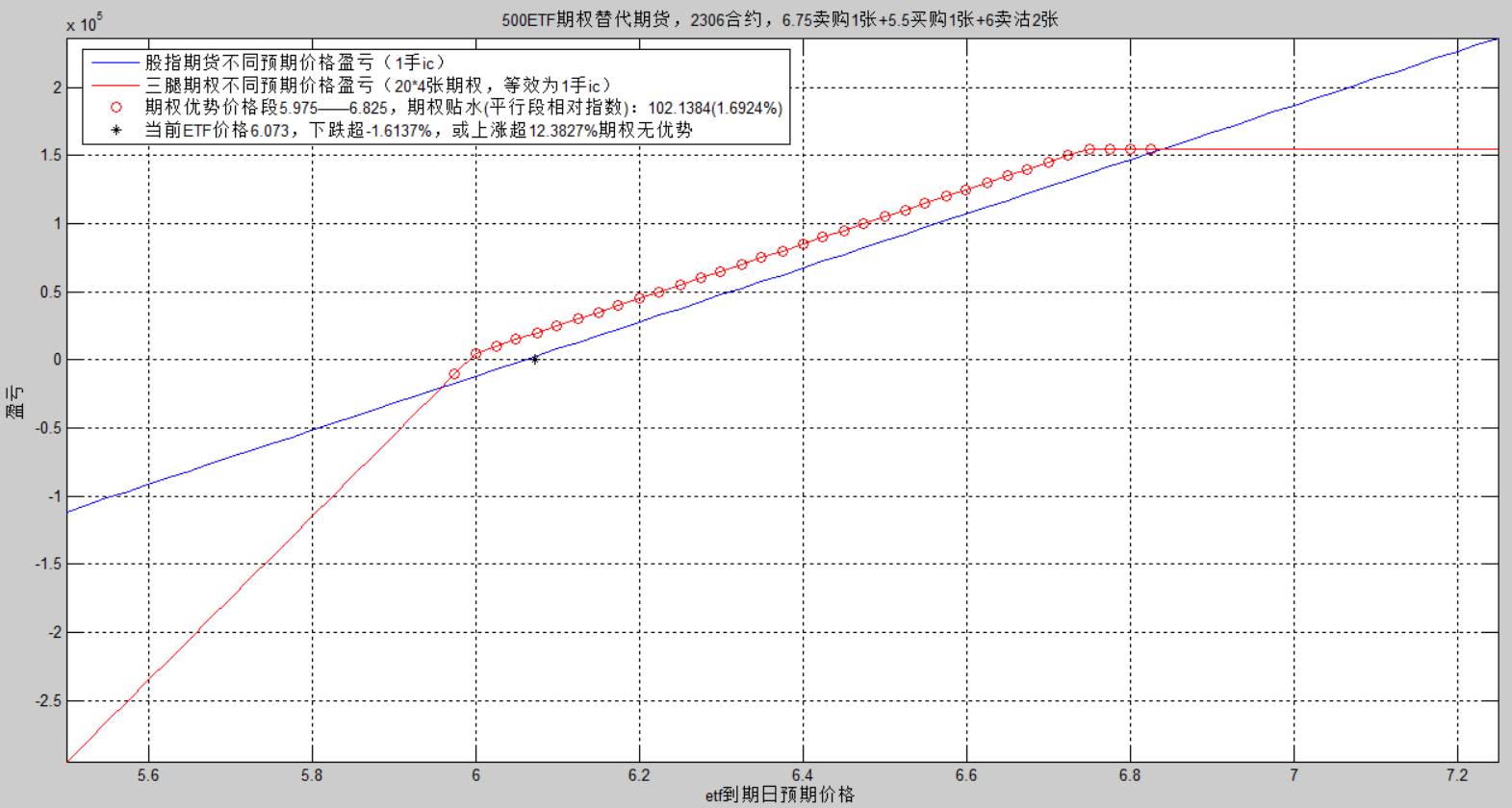

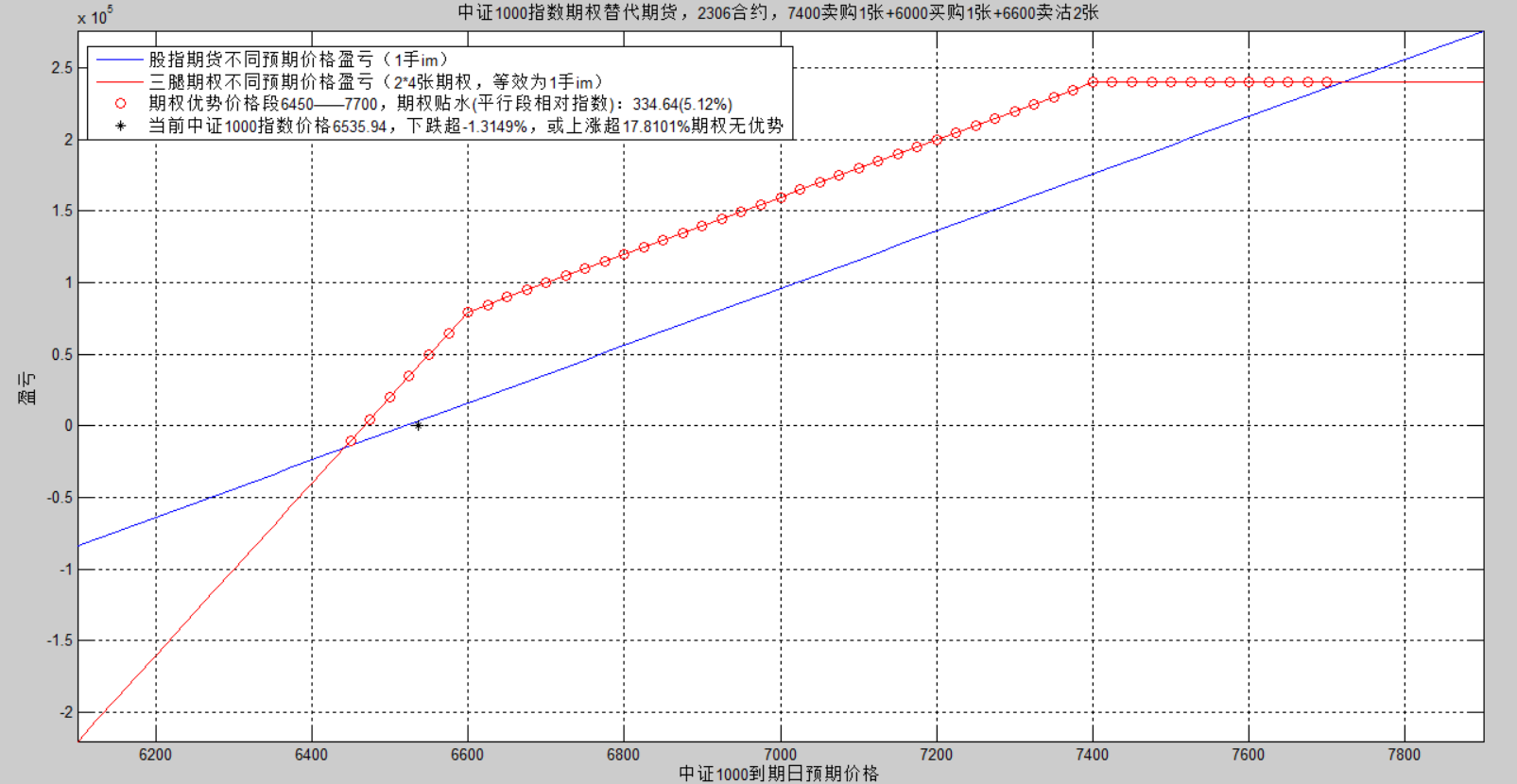

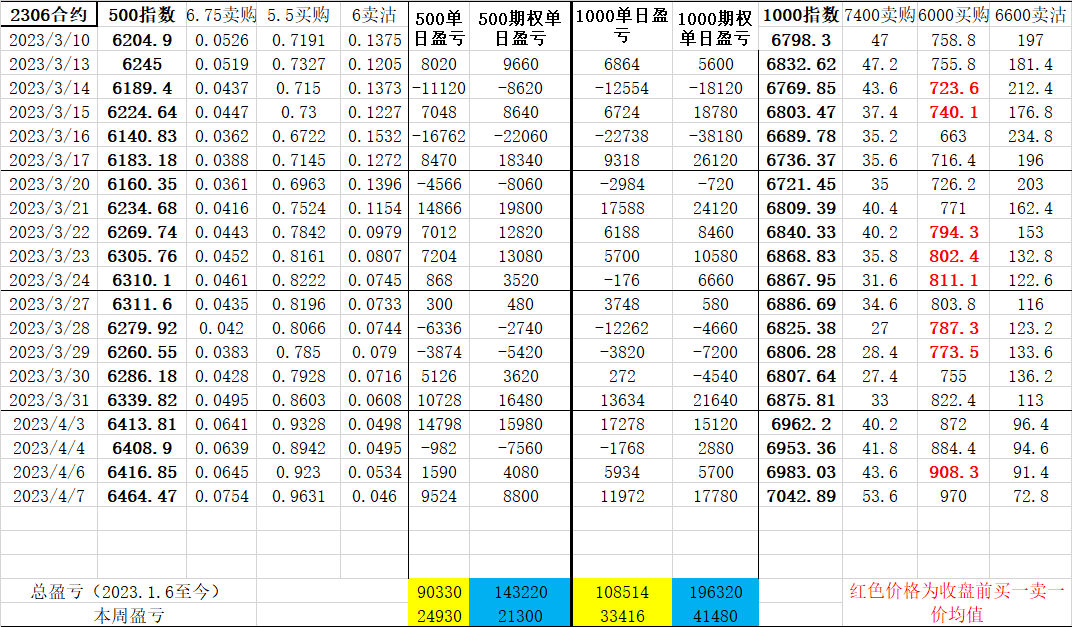

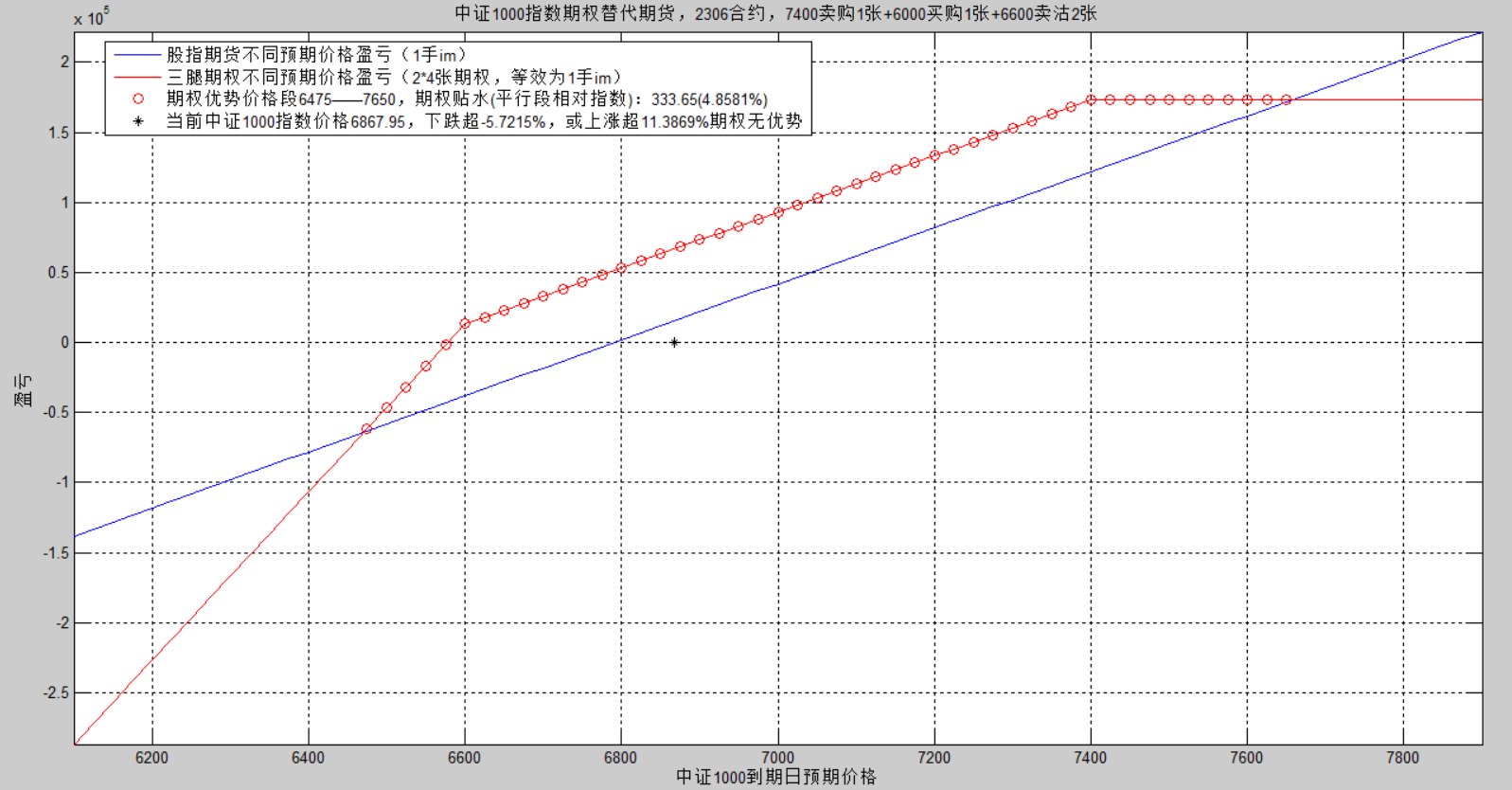

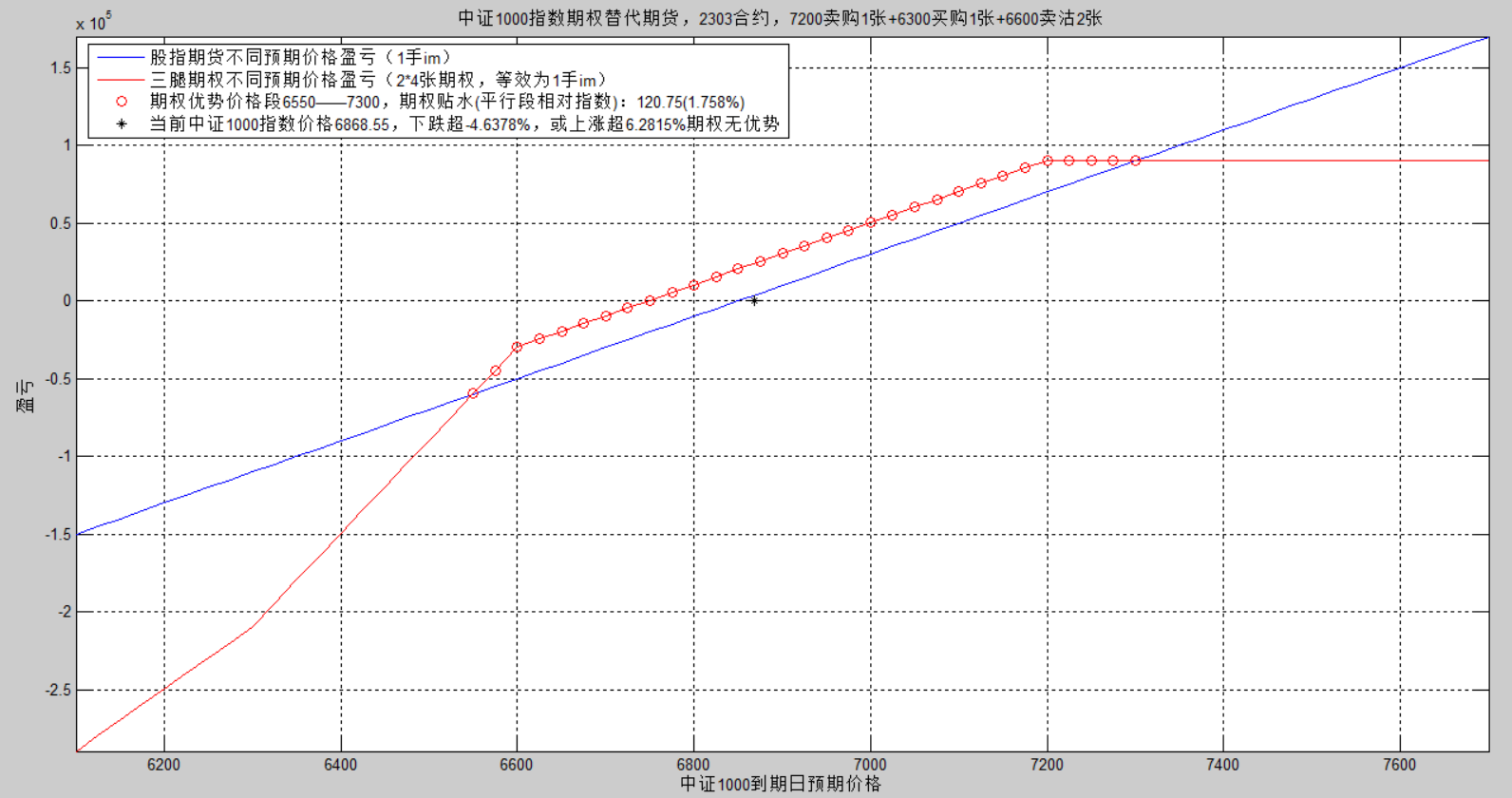

拆分下就是6000到7200的牛差,再加两张6400的卖沽吃时间价值

6400到6000是3倍跌幅,6000一下是2倍跌幅

不知道有没有看错

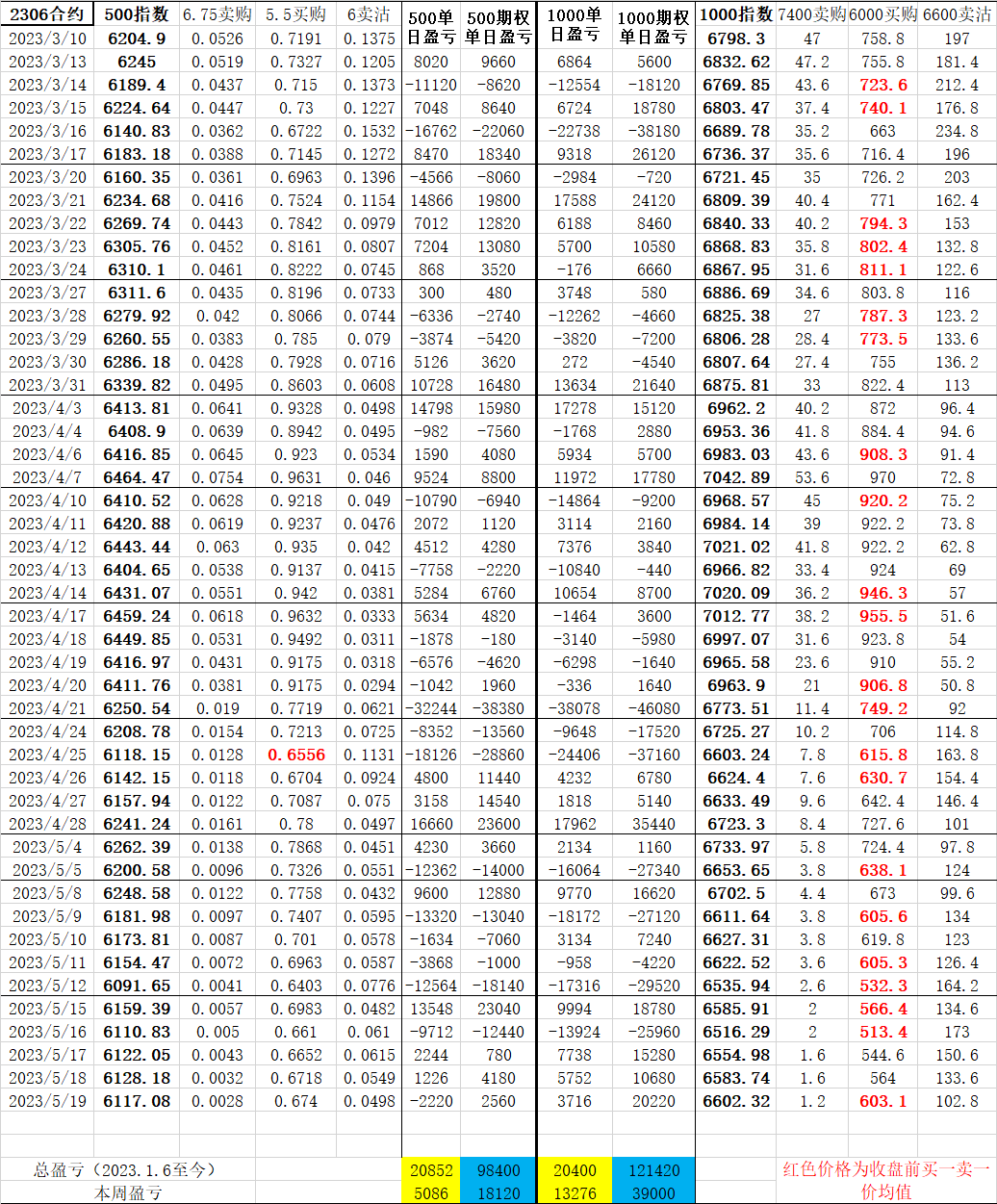

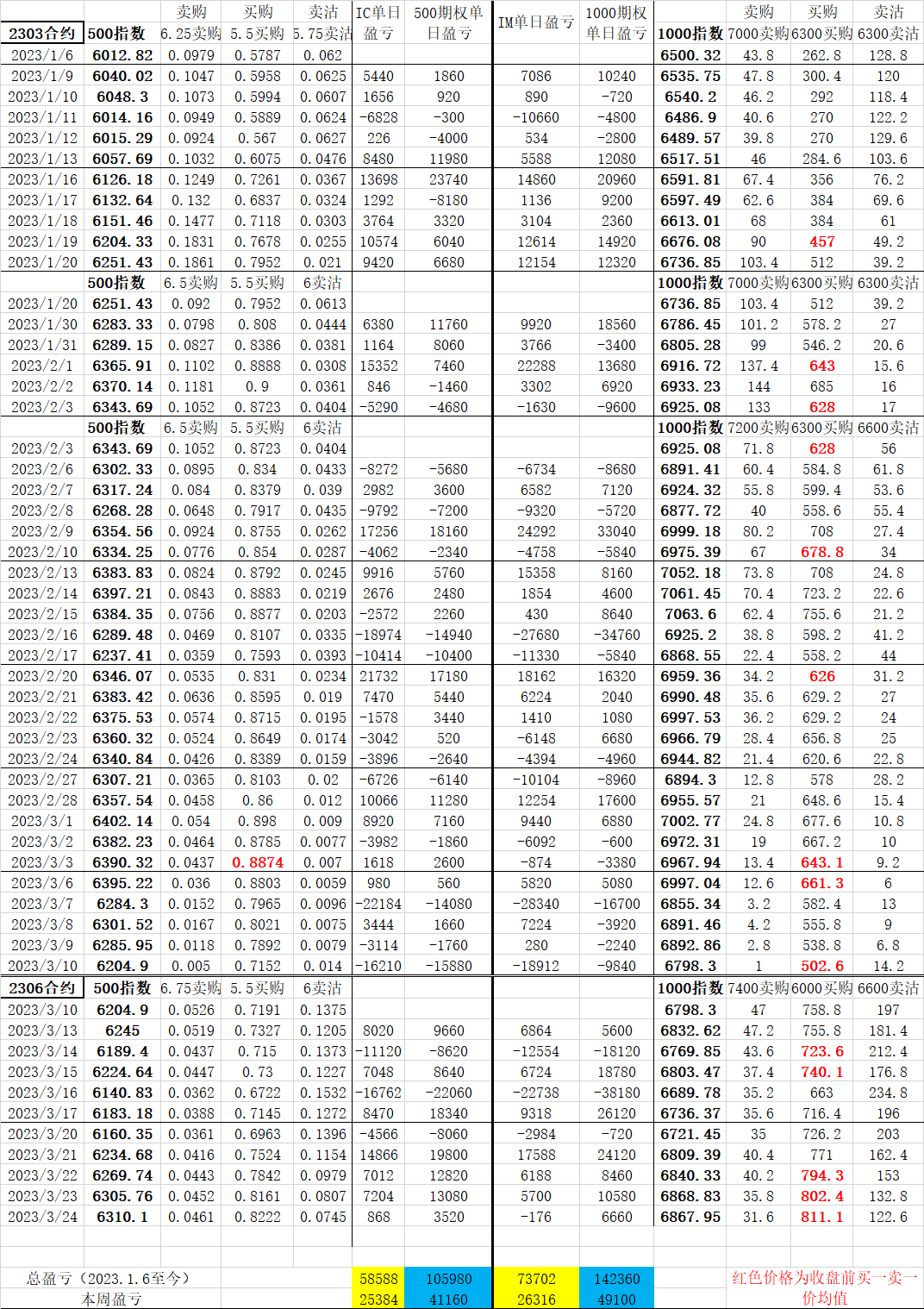

但是风险没有那么大,我自己也模拟过。比如,参考楼主的图,可以制定策略:1000指数跌到6325之前,就把2手卖沽往下移仓。这样可以保证期权组合的损失不超过持有1份1000ETF的亏损。

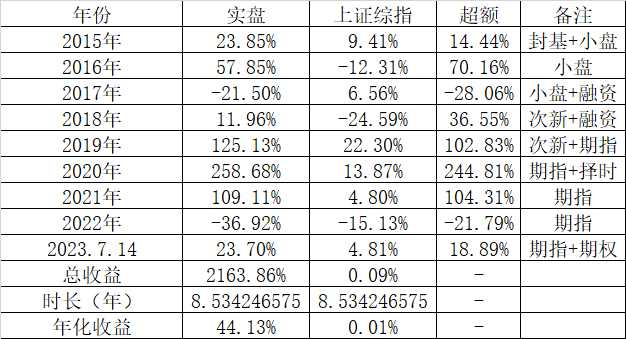

赞同来自: cxwug 、王董事长 、xineric 、某甲 、cquhrb 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

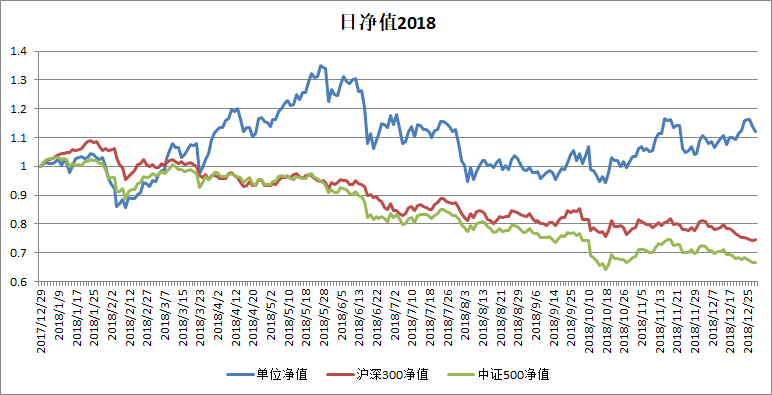

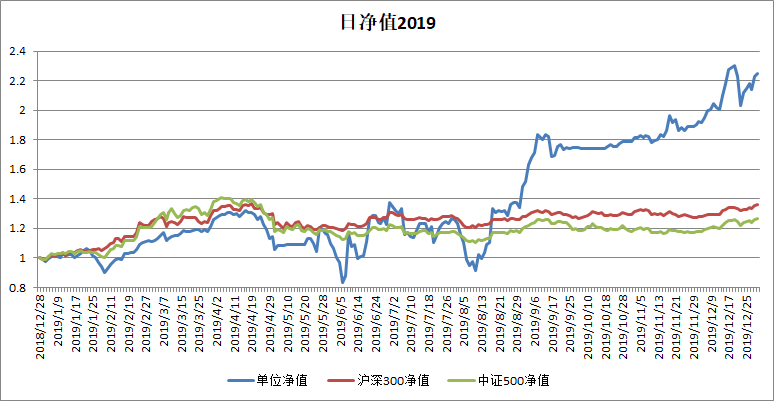

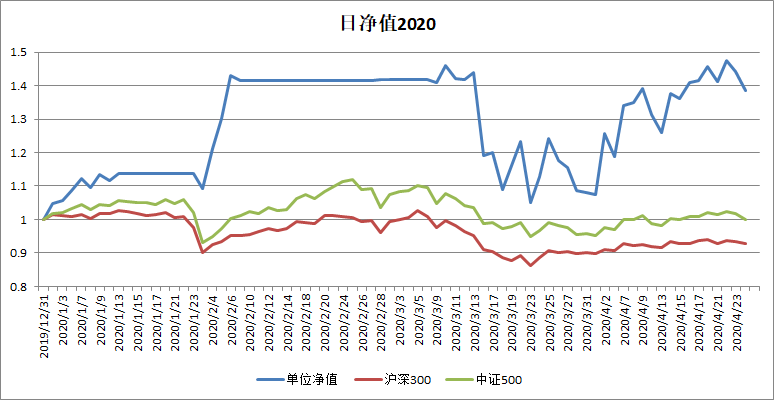

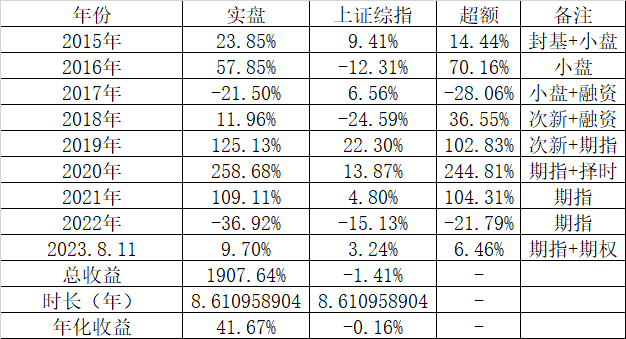

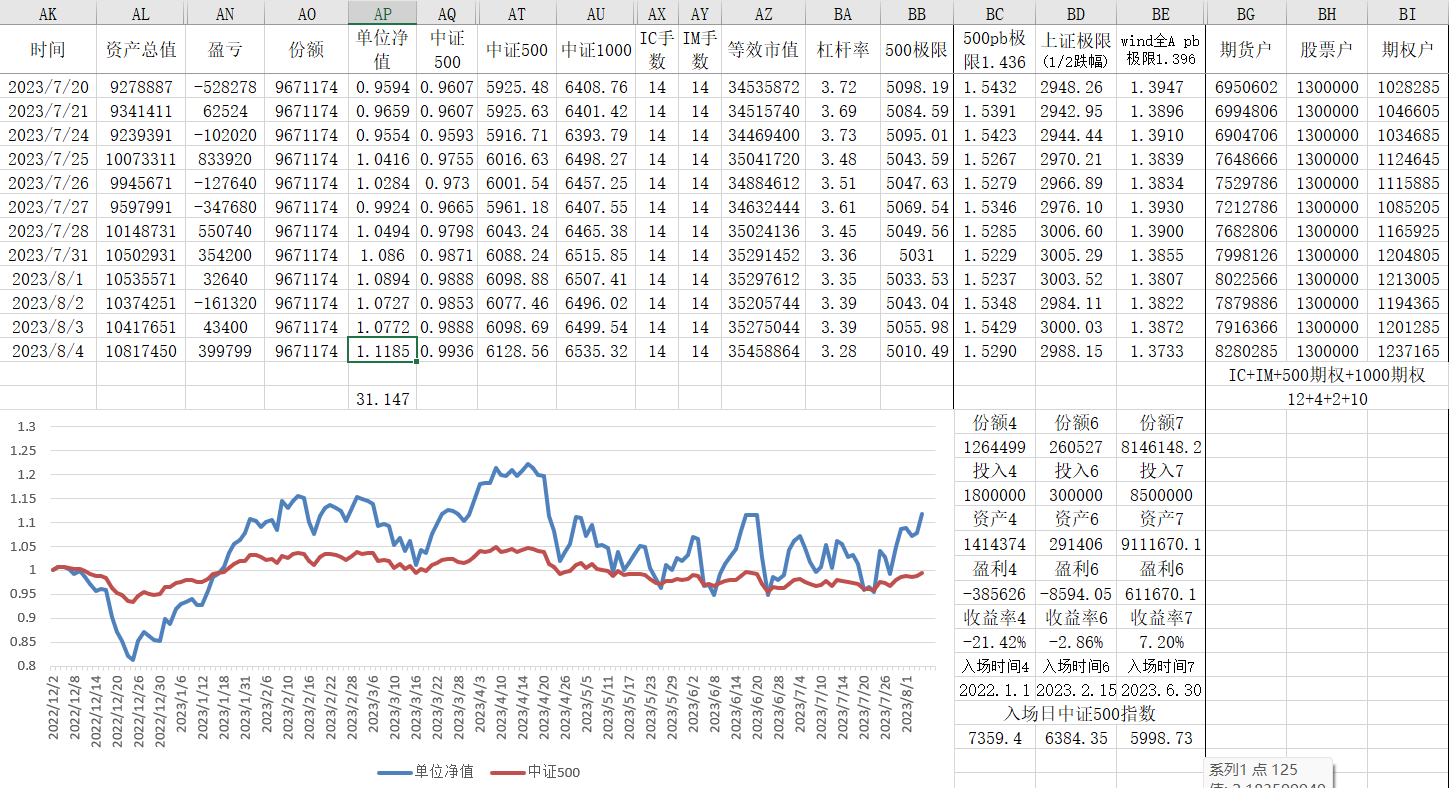

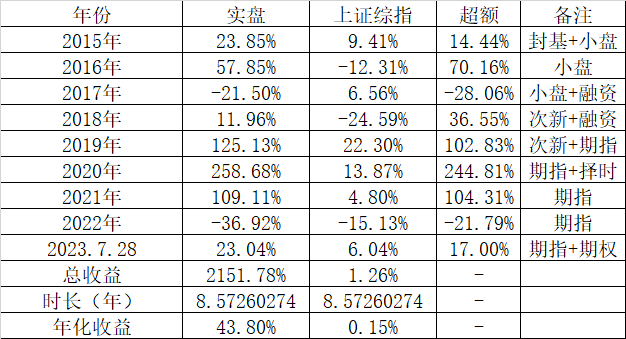

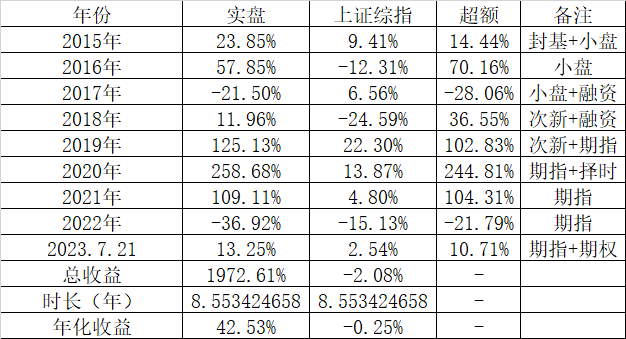

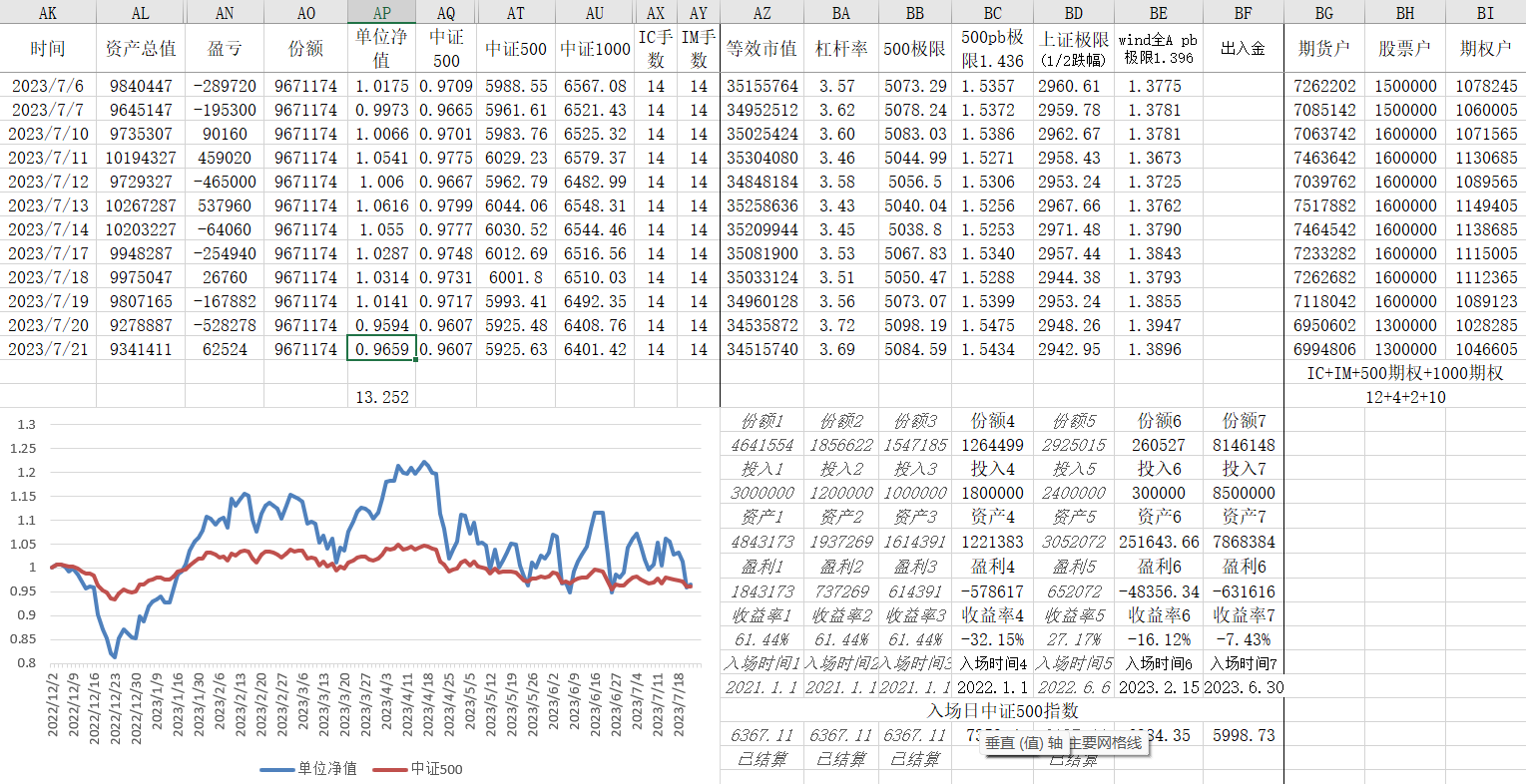

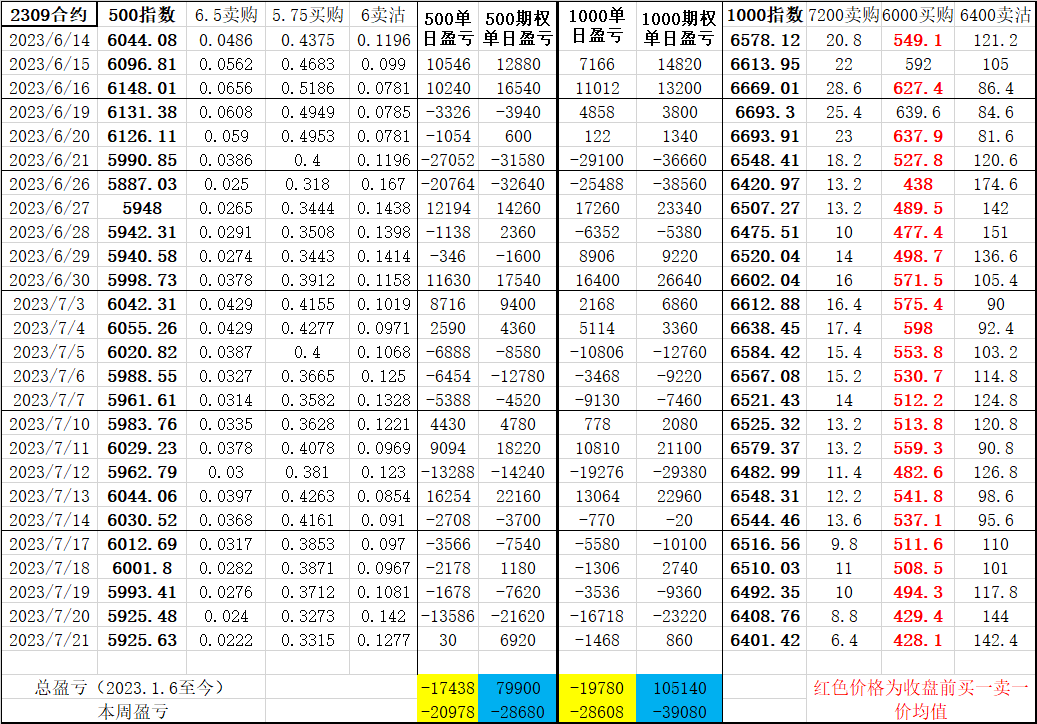

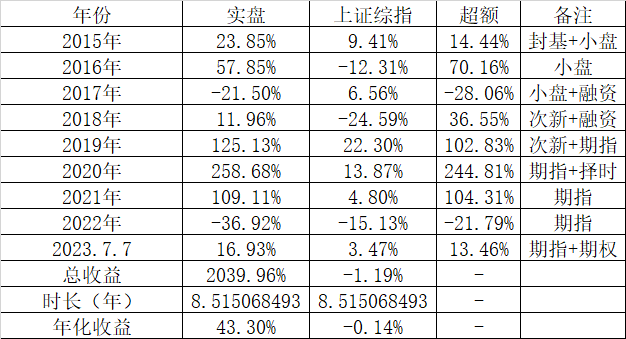

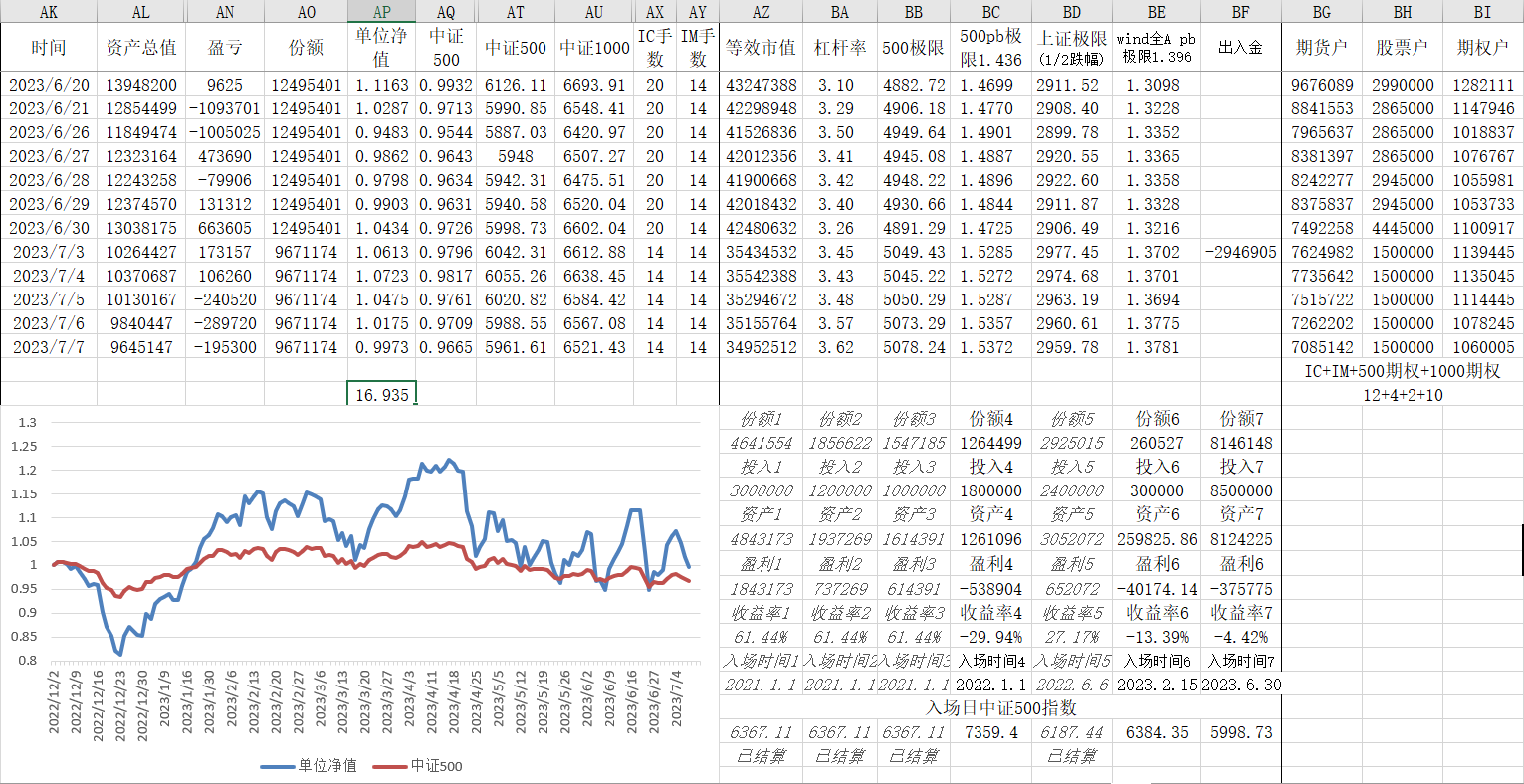

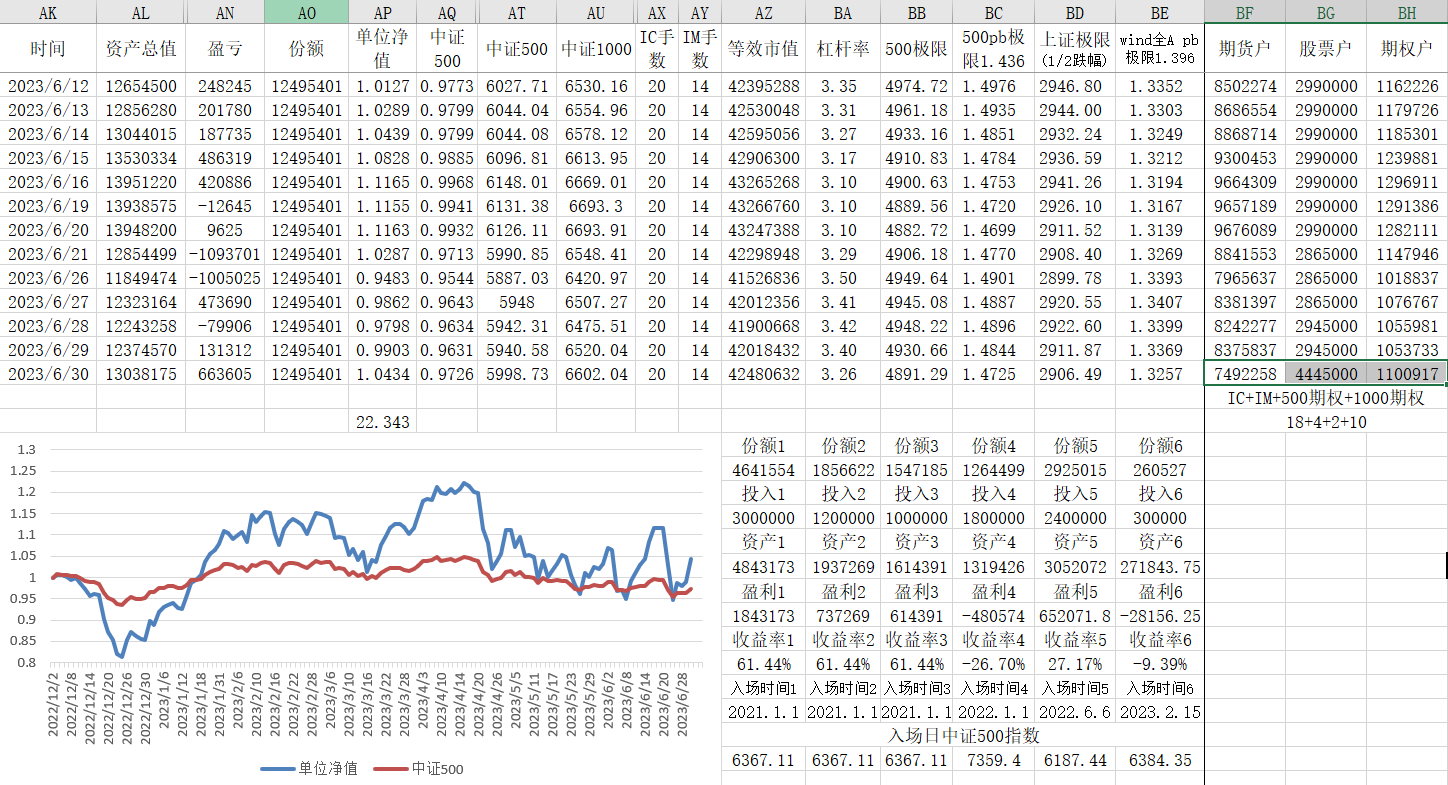

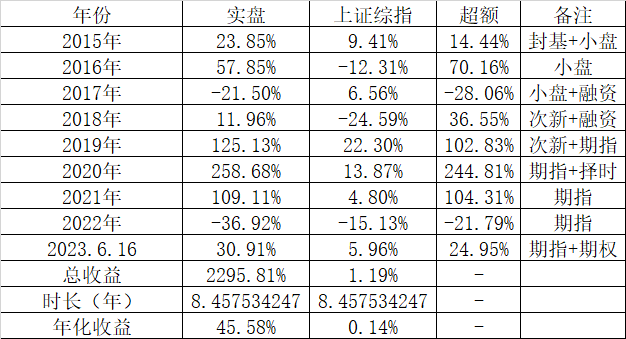

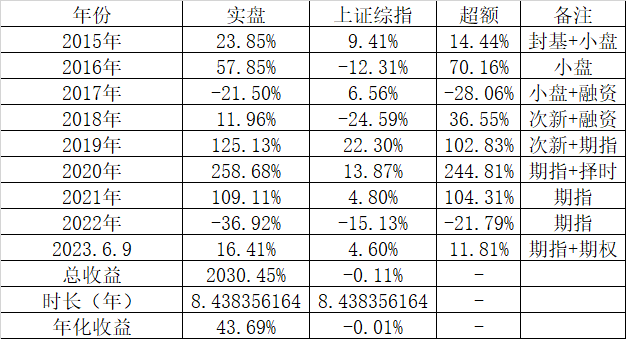

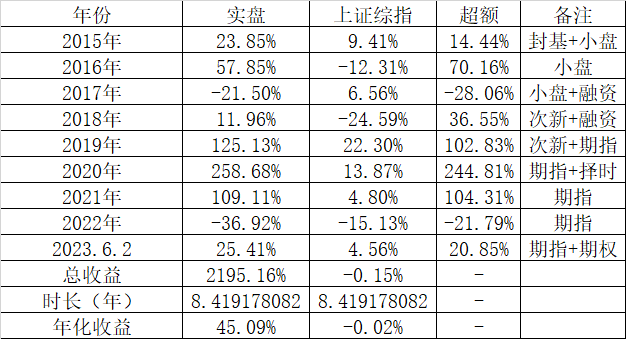

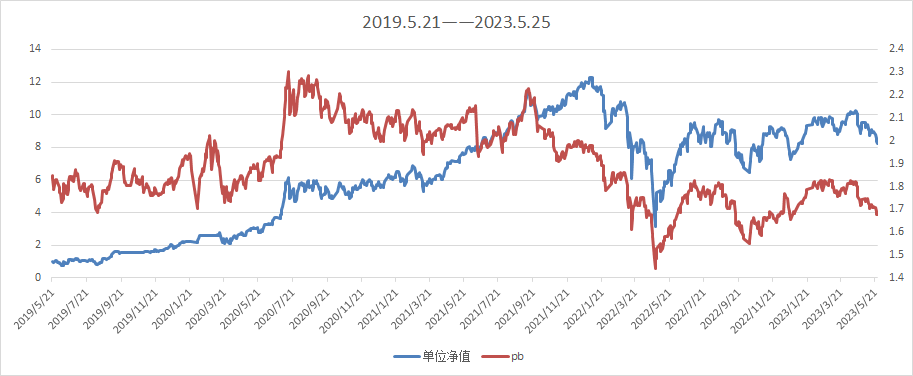

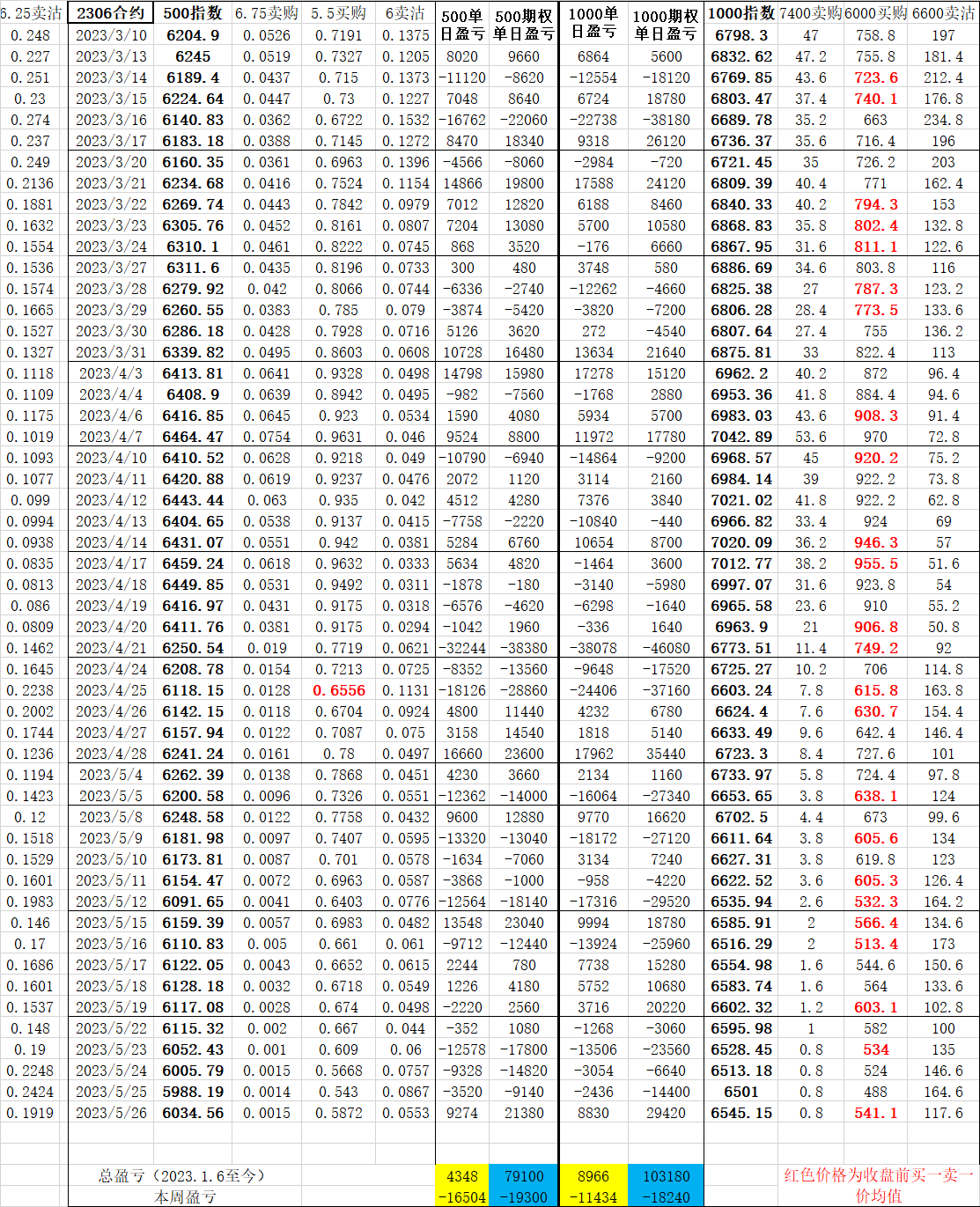

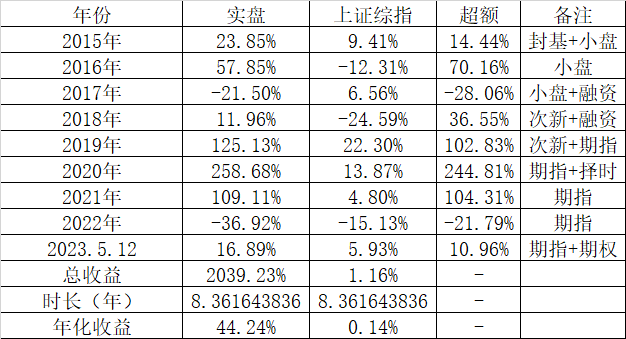

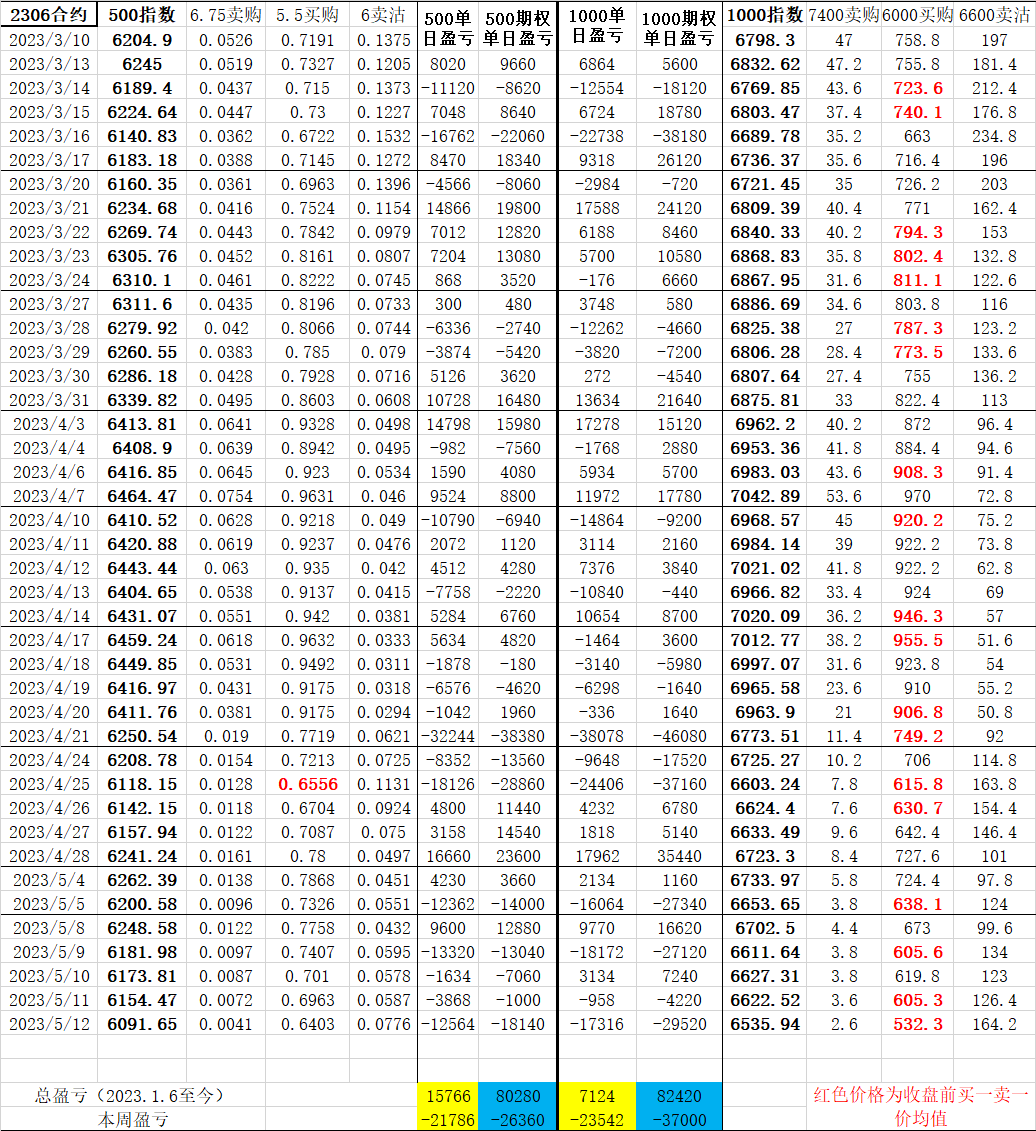

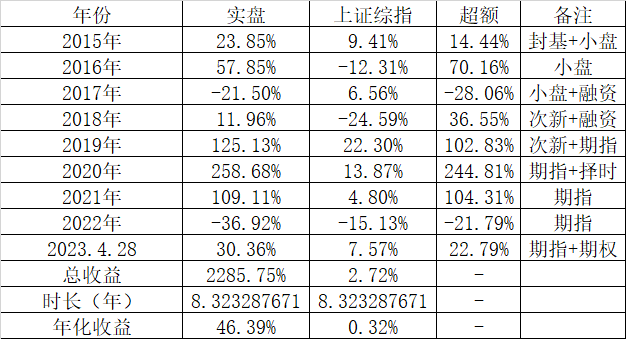

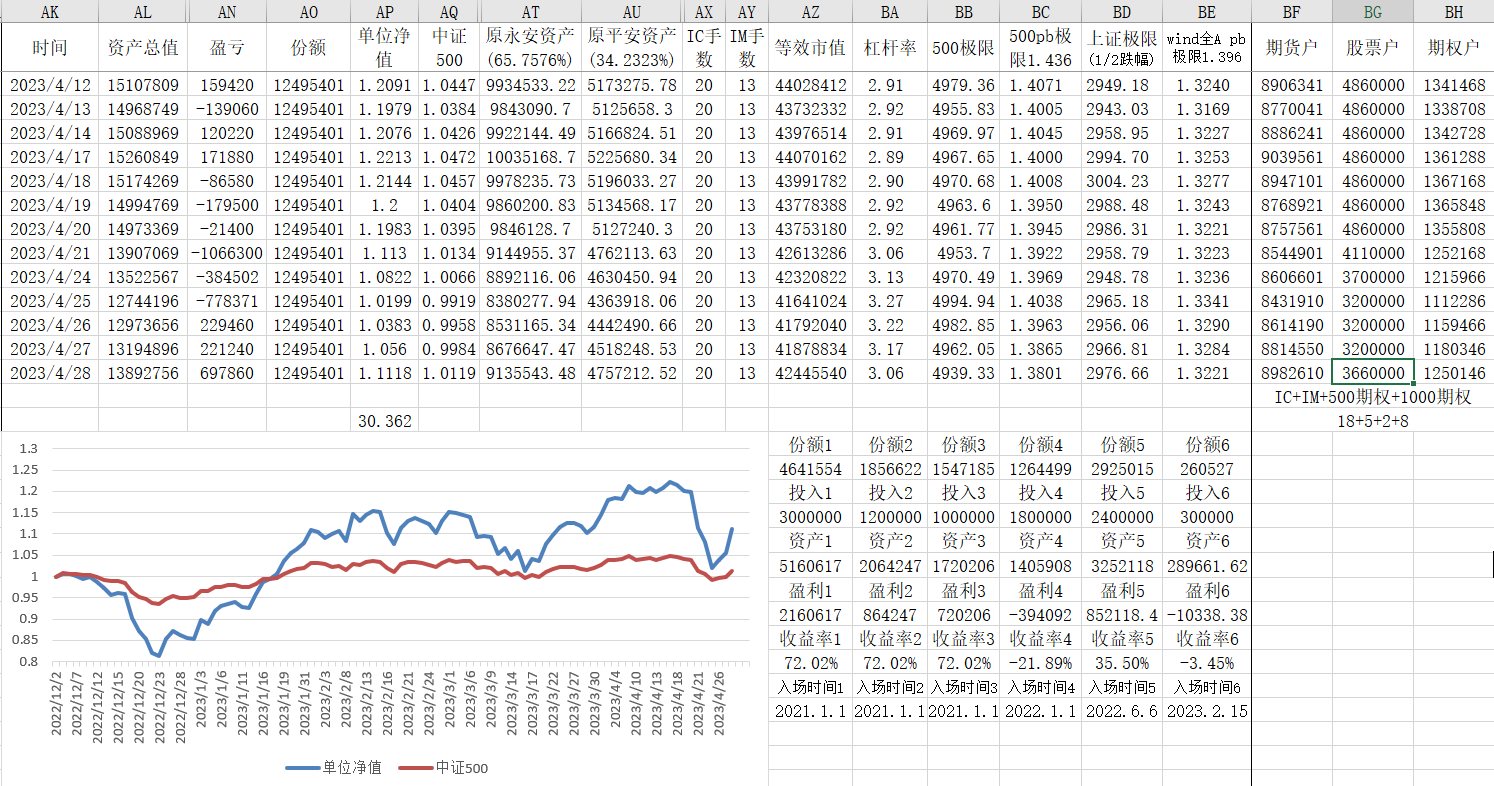

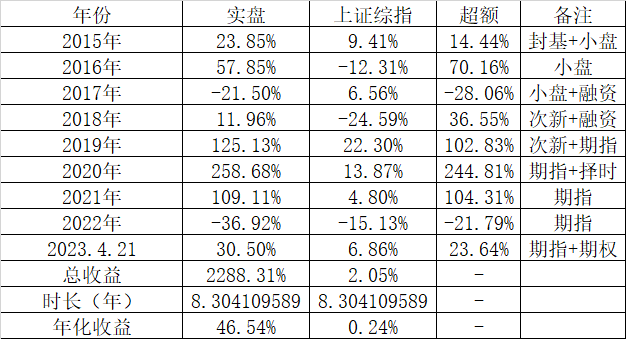

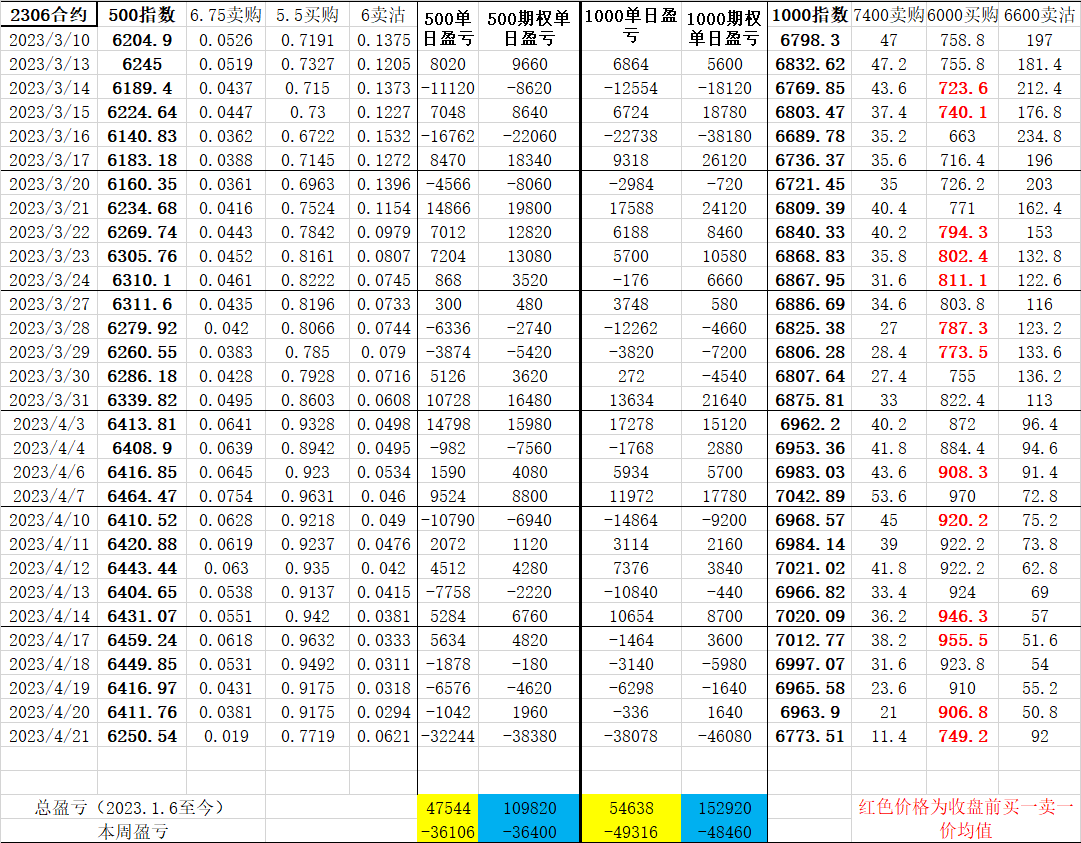

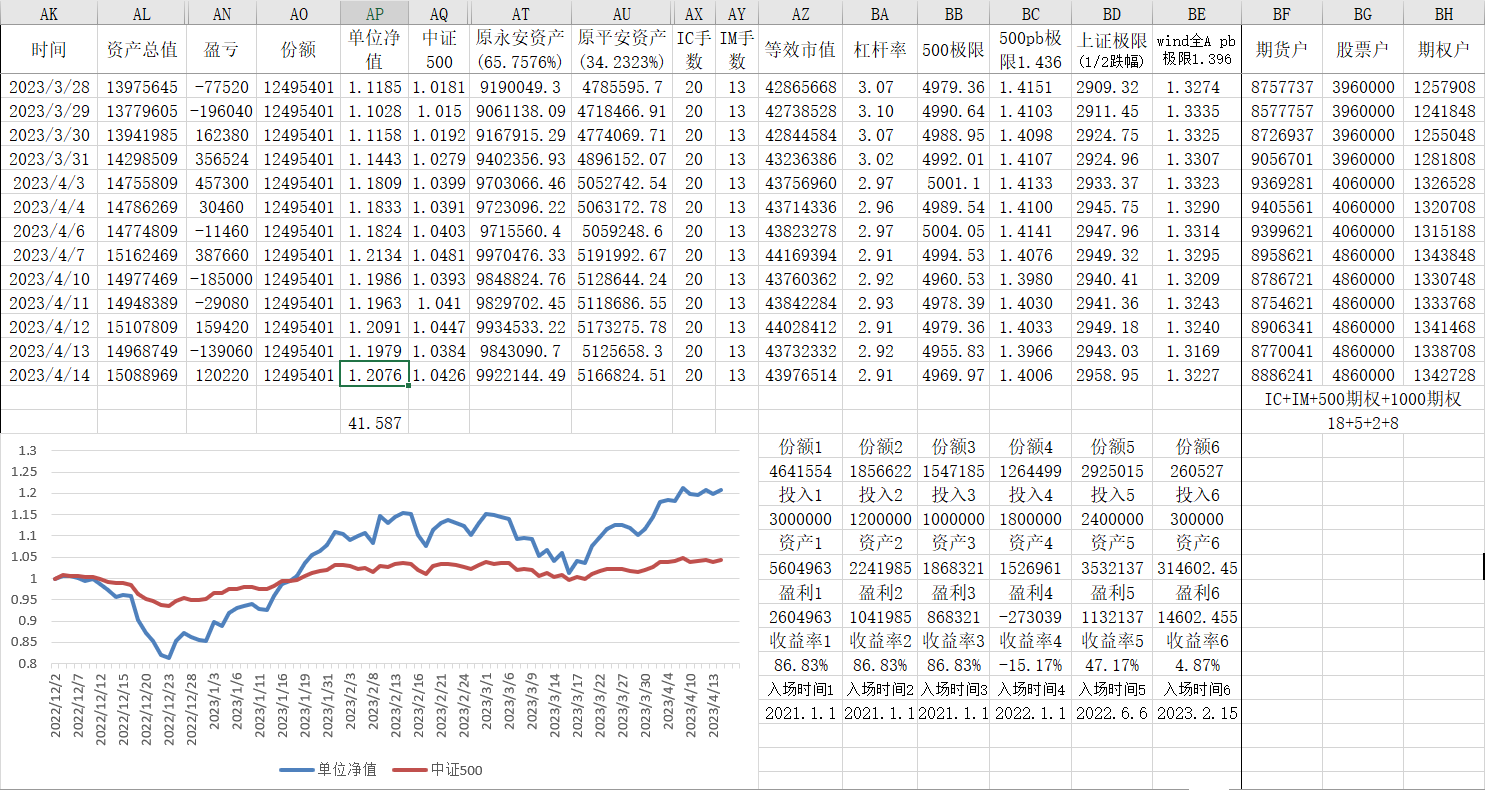

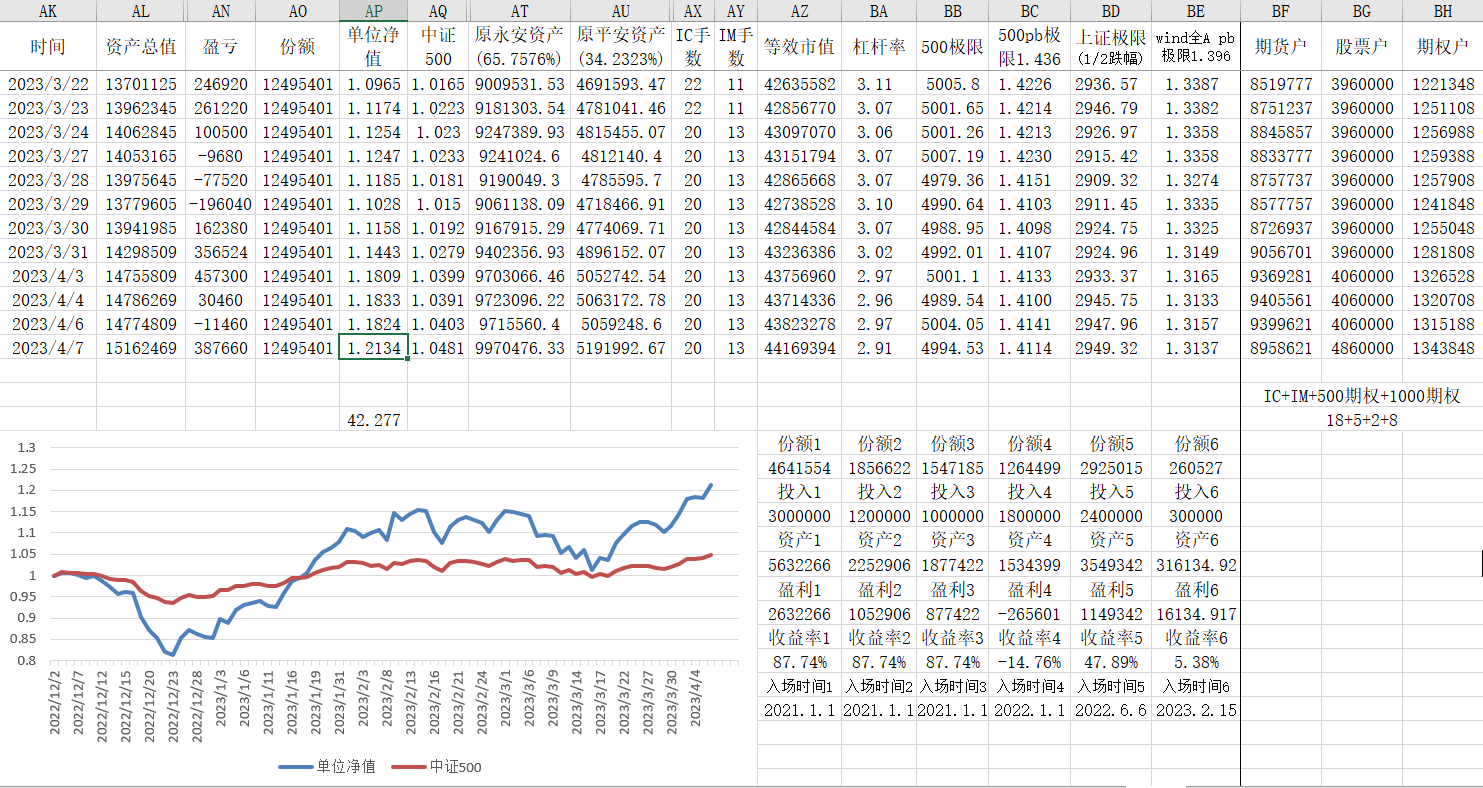

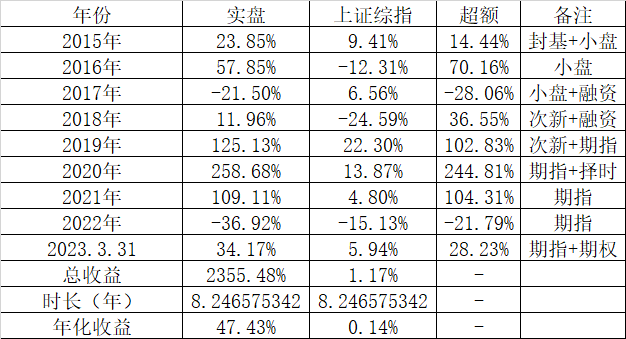

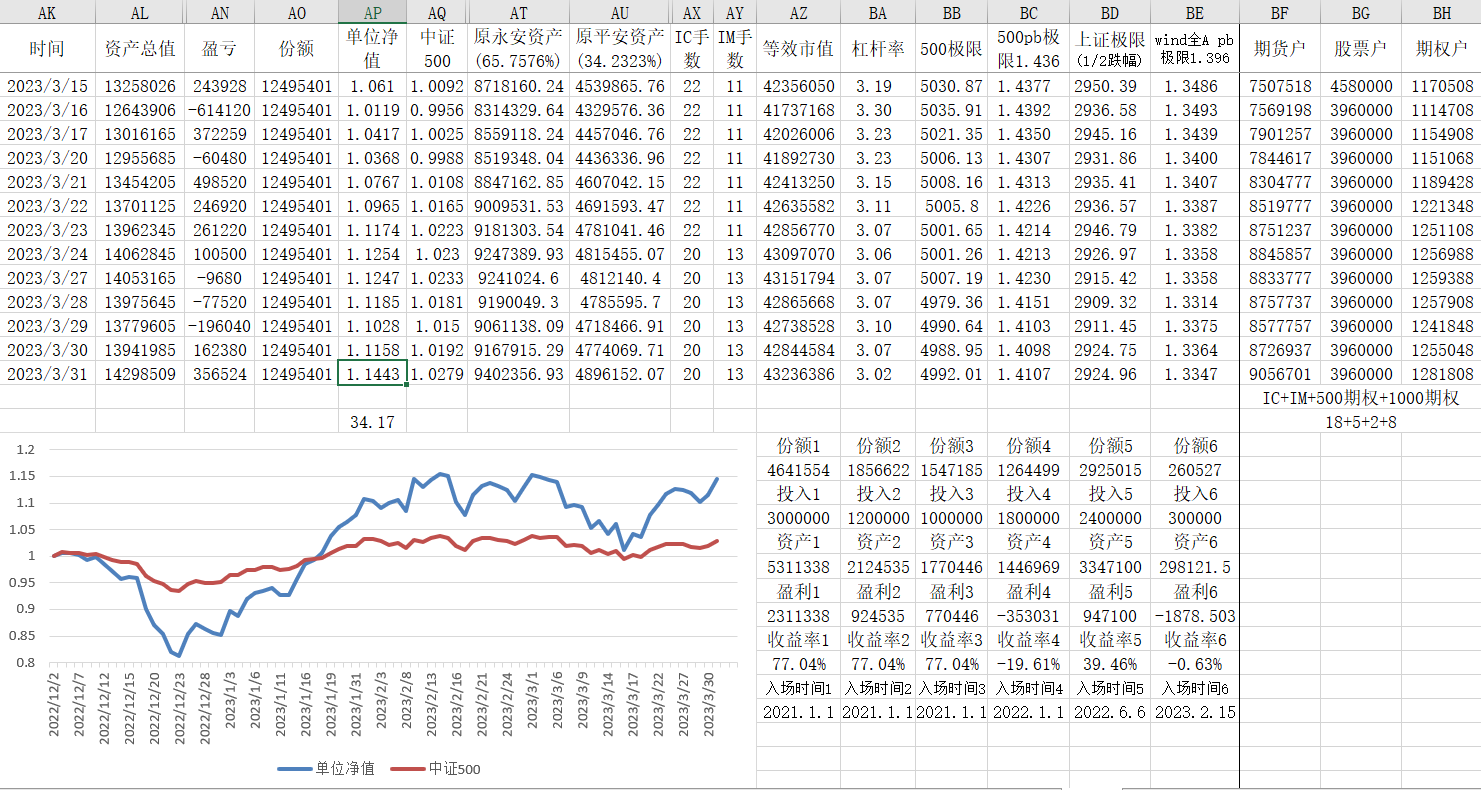

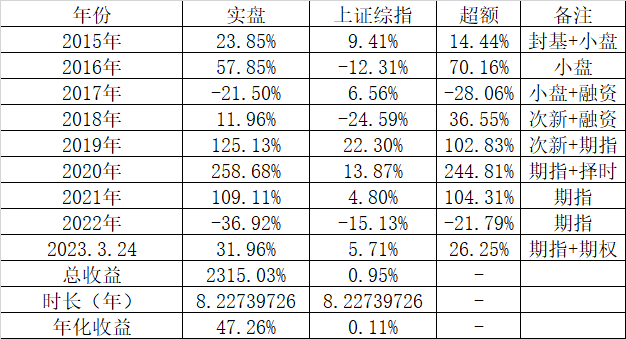

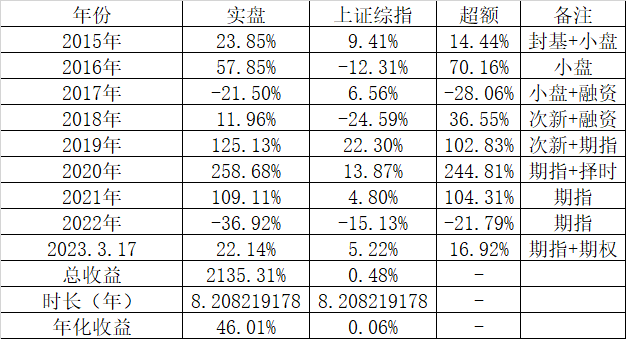

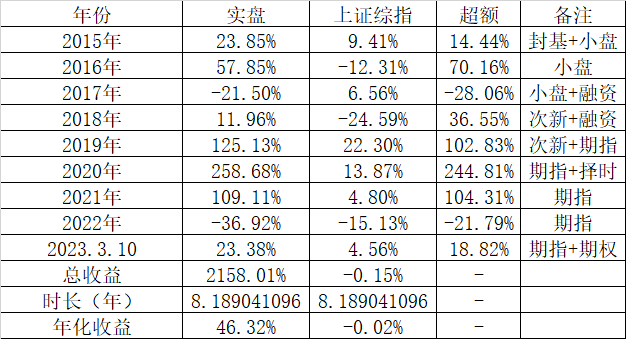

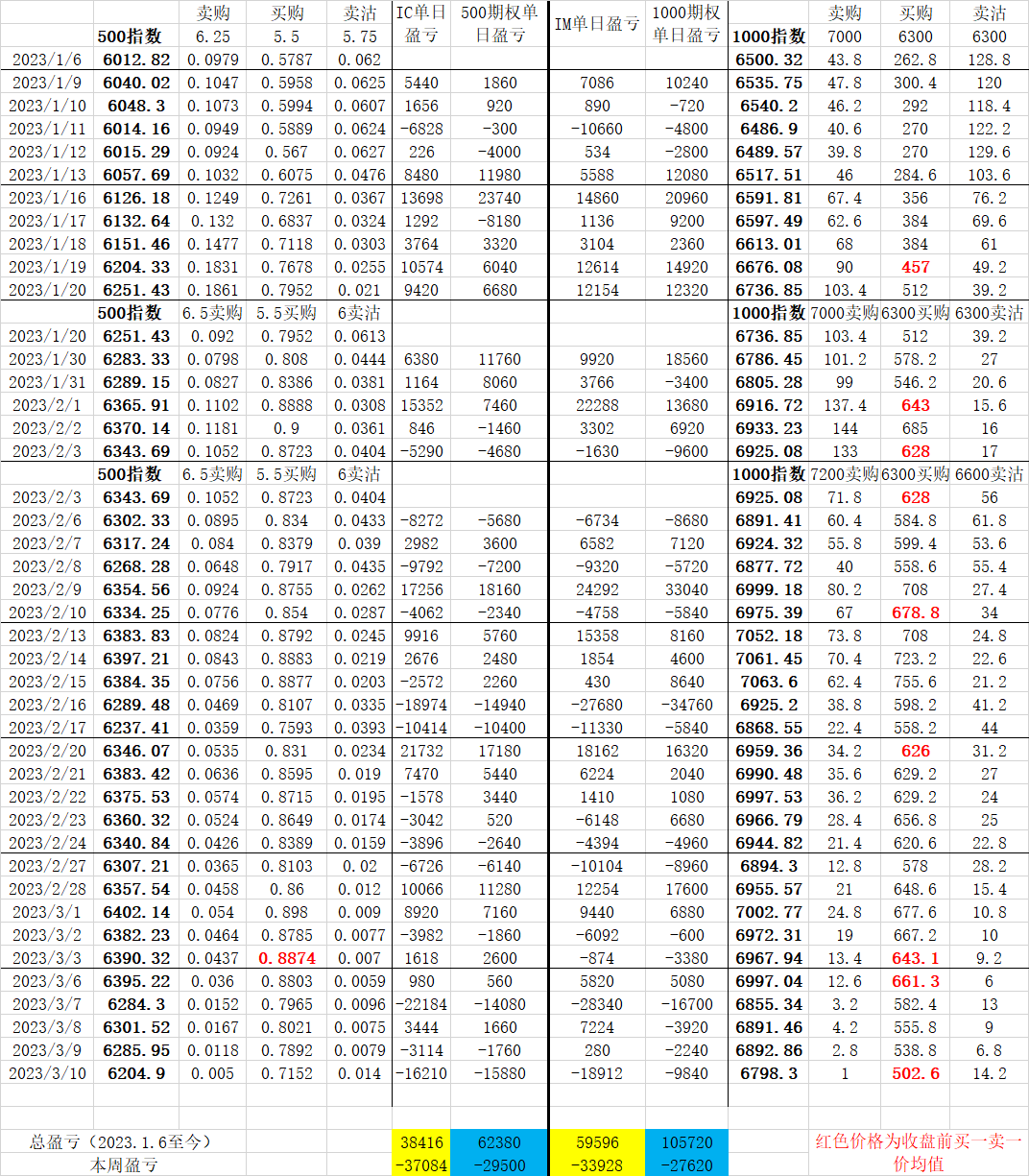

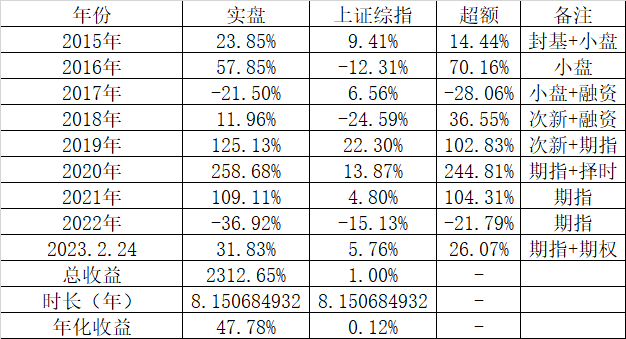

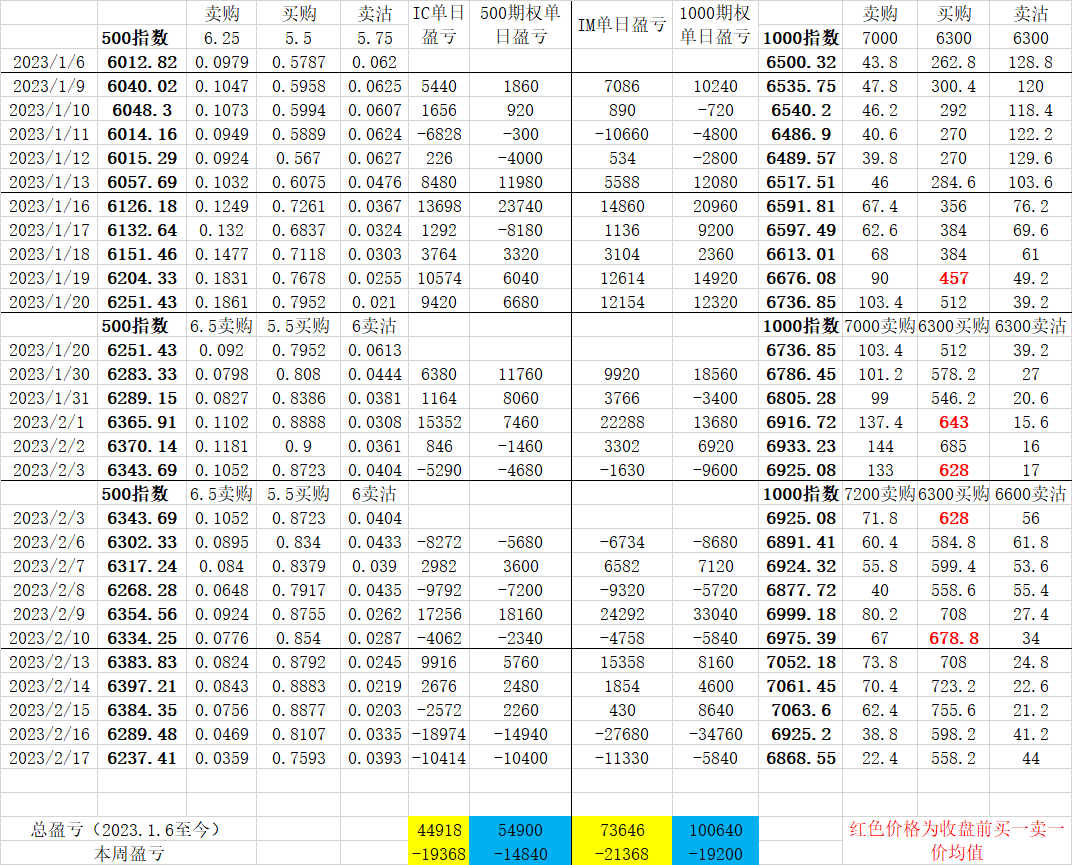

吃贴水满4年了,上图是一个账户的业绩表现,同期

净值:1——>8.24(涨724%)

中证500:5010——>5988(涨19.52%)

中证500PB:1.85——>1.68(涨-9.19%)

上证综指:2906——>3201(涨10.15%)

上证综指PB:1.38——>1.29(涨-6.52%)

万得全A:3947——>4888(涨23.85%)

万得全APB:1.62——>1.59(涨-1.88%)

不知道这个表现,能力占几分,运气又占几分

京公网安备 11010802031449号

京公网安备 11010802031449号