Edge

Edge Chrome

Chrome Firefox

Firefox

(主贴内容已不再更新,当前要约信息请参考最新回帖)

最近市场和转债低迷,要约收购股却时有增加,几乎已经到了可摊大饼的程度,那我来梳理和点评一下现在的要约收购股吧:

先说集思录已登记的:

https://www.jisilu.cn/data/taoligu/#cna

1. 东风科技, 溢价太高,时间太久,价格不定,暂不考虑。

2. 中百集团, 太久无进展,风险较大,但我仍觉得希望尚存,风险收益相当。

3. 聚隆科技, 还有10天左右结束,折价较少,大概率全收走,但不全收可能会亏损。

4. 汇通能源, 还有10天左右结束,折价较少,大概率全收走,但不全收可能会亏损。

5. 重庆百货, 全面要约大概率通过,肉不太多。

6. *ST人乐, 全面要约较大概率通过,肉不太多。

再说几个集思录未登记的:

7. 哈药集团,全面要约大概率通过,已溢价,如回到要约价附近可考虑。

8. 人民同泰,全面要约大概率通过,已大幅溢价,如回到要约价附近可考虑。

9. ST康达, 公告触发全面要约收购,去年要约过的老熟人了,较大概率通过,可能会私有化退市。

就这些吧,欢迎补充。

@鼎级外星人 补充 沧州大化 (可能要约)

@Stars 补充 申通快递 (可能要约)

@mingmingniu 补充 金科股份 (可能要约)

其实我还收藏了不少可能会实施要约的股,比如顾地科技因未履行要约收购义务被证监会责令改正,但大股东估计没钱了所以一直没有下文,我都准备删自选了。

目前看来2-9摊个大饼,然后根据进展和折价率的情况进行高抛低吸应该是不错的策略。

如果你比较保守可以3、4、5、6先入一些,2、7、8、9视折价率和进展情况再买吧。

最近市场和转债低迷,要约收购股却时有增加,几乎已经到了可摊大饼的程度,那我来梳理和点评一下现在的要约收购股吧:

先说集思录已登记的:

https://www.jisilu.cn/data/taoligu/#cna

1. 东风科技, 溢价太高,时间太久,价格不定,暂不考虑。

2. 中百集团, 太久无进展,风险较大,但我仍觉得希望尚存,风险收益相当。

3. 聚隆科技, 还有10天左右结束,折价较少,大概率全收走,但不全收可能会亏损。

4. 汇通能源, 还有10天左右结束,折价较少,大概率全收走,但不全收可能会亏损。

5. 重庆百货, 全面要约大概率通过,肉不太多。

6. *ST人乐, 全面要约较大概率通过,肉不太多。

再说几个集思录未登记的:

7. 哈药集团,全面要约大概率通过,已溢价,如回到要约价附近可考虑。

8. 人民同泰,全面要约大概率通过,已大幅溢价,如回到要约价附近可考虑。

9. ST康达, 公告触发全面要约收购,去年要约过的老熟人了,较大概率通过,可能会私有化退市。

就这些吧,欢迎补充。

@鼎级外星人 补充 沧州大化 (可能要约)

@Stars 补充 申通快递 (可能要约)

@mingmingniu 补充 金科股份 (可能要约)

其实我还收藏了不少可能会实施要约的股,比如顾地科技因未履行要约收购义务被证监会责令改正,但大股东估计没钱了所以一直没有下文,我都准备删自选了。

目前看来2-9摊个大饼,然后根据进展和折价率的情况进行高抛低吸应该是不错的策略。

如果你比较保守可以3、4、5、6先入一些,2、7、8、9视折价率和进展情况再买吧。

0

@mingmingniu

你可以统计一下历史上的案例,黄的不在少数,如果再刨去几个中央意志的交易,成功率就更低了。远没有要约成功率高。背后的原因我想就是一多一长。前置条件太多,持续时间太长。环节多,哪怕每个都有90%的通过率,算下来也不会高了。时间长意味着夜长梦多。环境变一变,领导换一换,说不定就黄了你分析的也有道理,但我判断黄的可能性不大,就是时间多长不好说,另外请求权有下调的可能。

2

@追风逐浪

背后的原因我想就是一多一长。前置条件太多,持续时间太长。

环节多,哪怕每个都有90%的通过率,算下来也不会高了。

时间长意味着夜长梦多。环境变一变,领导换一换,说不定就黄了

请问黄的理由是什么?你可以统计一下历史上的案例,黄的不在少数,如果再刨去几个中央意志的交易,成功率就更低了。远没有要约成功率高。

背后的原因我想就是一多一长。前置条件太多,持续时间太长。

环节多,哪怕每个都有90%的通过率,算下来也不会高了。

时间长意味着夜长梦多。环境变一变,领导换一换,说不定就黄了

5

赞同来自: sheshoudi 、nkfish 、格物问道 、孔曼子 、好奇心135更多 »

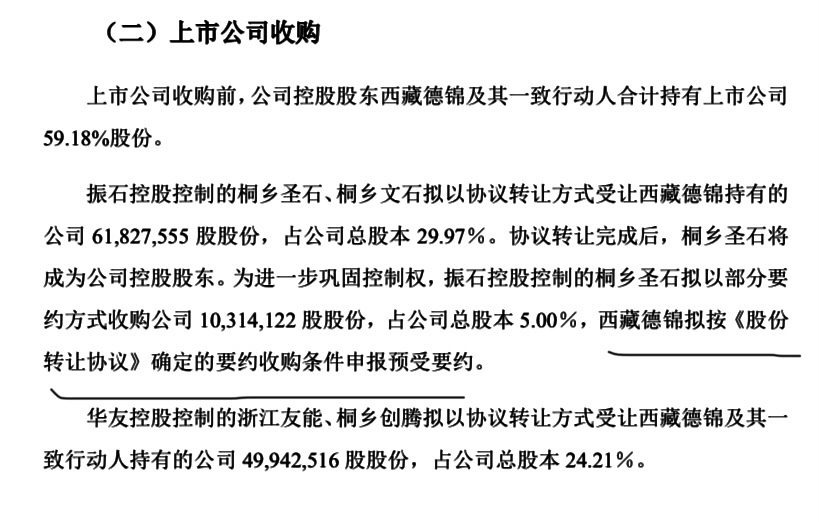

【汇通能源:圣石贸易拟向全体股东发出部分收购要约 要约价为19.28元/股】汇通能源公告,收购人圣石贸易及其一致行动人文石贸易与汇通能源控股股东西藏德锦签署《股份转让协议》,约定西藏德锦向圣石贸易转让其持有的汇通能源24.97%股份,向文石贸易转让其持有的汇通能源5%,并约定在前述股份转让完成后,圣石贸易将按照相关规定向上市公司除收购人及其一致行动人以外的全体股东发出部分要约收购。本次要约收购的要约价格为19.28元/股。注:汇通能源停牌前收盘价为9.16元

困惑为啥要约价这么高,好像在完成花钱任务一样

困惑为啥要约价这么高,好像在完成花钱任务一样

1

赞同来自: 好奇心135

@mingmingniu

1.9套利盘其实是高估了。起码大股东剩下的那部分不会一下子出来,另外还有人会把邀约回来的现金做回补。这个确实,大股东那部分不会出来,那里按第一天1.7亿算,能扣掉不少。

我也不知道会跌多少,但如果看到只跌3-5个点,我会挺开心的

2

1.9套利盘其实是高估了。起码大股东剩下的那部分不会一下子出来,另外还有人会把邀约回来的现金做回补。

我也不知道会跌多少,但如果看到只跌3-5个点,我会挺开心的

@GLZ0514

我也不知道会跌多少,但如果看到只跌3-5个点,我会挺开心的

@GLZ0514

不会只跌这么点的。有1.9亿股的套利抛盘,再加上半年报稀烂的基本面。

1

赞同来自: MrYang1688

@MrYang1688

东风汽车的要约价是怎么确定的?公告说公告发布日前30交易日每日加权平均价格的算数平均值为5.06元,6月到8月交易价格没低于6元的,这怎么得出来的啊那个老哥帮我看下,谢谢(金币答谢)要约提示公告是6月1日发布,要按此前的30个交易日计算。

2

luckzpz

- 像爱惜自己生命一样保护本金

- 像爱惜自己生命一样保护本金

赞同来自: MrYang1688 、好奇心135

@MrYang1688

东风汽车的要约价是怎么确定的?公告说公告发布日前30交易日每日加权平均价格的算数平均值为5.06元,6月到8月交易价格没低于6元的,这怎么得出来的啊那个老哥帮我看下,谢谢(金币答谢)要约摘要公布前30个交易日

京公网安备 11010802031449号

京公网安备 11010802031449号