Edge

Edge Chrome

Chrome Firefox

Firefox

(原创策略,抛砖引玉,默默采用这个策略的小伙伴们请不吝赐教)

3A银行转债由于上市溢价高,正股波动小,PB小于1无法下调转股价,一直是转债中的“鸡肋担当”。不过,正因3A银行转债无法下调转股价,只能依靠正股自身分红和股价上涨实现强赎,反而可以搭配正股,实现“下跌靠债,上涨靠股”的轮动策略。

这个策略的前提是银行转债一定会转股/强赎成功(转股价值=转债价格≥130),倒不是到期后银行还不起债,而是转债转股后可以直接补充银行的核心资本。历史上,从上古时期的招行转债,到蓝筹低迷时期的三大困难户中行、工行、民生转债,无一转股失败。

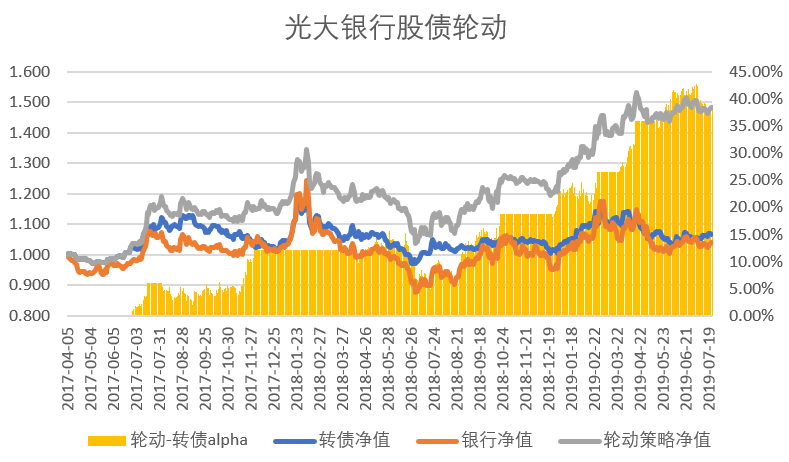

以17年上市的光大转债为例,轮动策略默认持有转债(以防上市后即面临大跌),将第一天的收盘价净值视为1(转债收盘价为102.989,银行收盘价为3.6657(2019年7月24日前复权价)),当转债净值-银行净值>5%时,卖债买股;当银行净值-转债净值>0%时,卖股买债。每一次切换,和单独持有转债相比,即增加5%的alpha,切换次数越多,轮动收益越高。

截至2019年7月24日,光大转债净值为1.068(即2年半上涨6.8%,年化收益不如货基,确实鸡肋),光大银行净值为1.039,而(-5,0)阈值切换的轮动策略净值为1.484(年化收益约21%,鸡肋变鸡腿),轮动策略对于单独持有转债策略的alpha收益达到38.92%,期间策略最大回撤为22.89%。

为了简便,阈值没有做过多拟合,将这个阈值(-5,0)用在基本完成强赎任务的宁行转债(波行比较特殊,因其PB大于1,理论上存在下调可能),也同样有超额收益,不过因波行无论下跌还是上涨都是单边行情,所以切换次数少,alpha收益没有一直处在震荡行情的光大银行出色

以2019年7月24日收盘价来看,宁行转债净值为1.18,宁行正股净值为1.273,轮动策略净值为1.314(切换1次)。转债显著低于宁行正股收益近10%的原因是转债上市首日价格偏高,达到112.4,同时转股价值为104.5,两者价值在强赎时都接近130,所以导致在符合强赎条件时,转债收益((130-112.4)/112.4)低于正股收益((130-104.5)/104.5)。

目前仍然存续且转股价值低于100的3A银行转债有光大转债(剩余3.64年,YTM-0.27%,300亿),中信转债(剩余5.61年,YTM2.4%,400亿),苏银转债(剩余5.64年,YTM1.86%,200亿),搭配股债轮动策略,未来年化收益预计达10%左右(正股顺利转股的年化收益(130/转股价值/剩余期限-1)已经达到10%左右)

3A银行转债由于上市溢价高,正股波动小,PB小于1无法下调转股价,一直是转债中的“鸡肋担当”。不过,正因3A银行转债无法下调转股价,只能依靠正股自身分红和股价上涨实现强赎,反而可以搭配正股,实现“下跌靠债,上涨靠股”的轮动策略。

这个策略的前提是银行转债一定会转股/强赎成功(转股价值=转债价格≥130),倒不是到期后银行还不起债,而是转债转股后可以直接补充银行的核心资本。历史上,从上古时期的招行转债,到蓝筹低迷时期的三大困难户中行、工行、民生转债,无一转股失败。

以17年上市的光大转债为例,轮动策略默认持有转债(以防上市后即面临大跌),将第一天的收盘价净值视为1(转债收盘价为102.989,银行收盘价为3.6657(2019年7月24日前复权价)),当转债净值-银行净值>5%时,卖债买股;当银行净值-转债净值>0%时,卖股买债。每一次切换,和单独持有转债相比,即增加5%的alpha,切换次数越多,轮动收益越高。

截至2019年7月24日,光大转债净值为1.068(即2年半上涨6.8%,年化收益不如货基,确实鸡肋),光大银行净值为1.039,而(-5,0)阈值切换的轮动策略净值为1.484(年化收益约21%,鸡肋变鸡腿),轮动策略对于单独持有转债策略的alpha收益达到38.92%,期间策略最大回撤为22.89%。

为了简便,阈值没有做过多拟合,将这个阈值(-5,0)用在基本完成强赎任务的宁行转债(波行比较特殊,因其PB大于1,理论上存在下调可能),也同样有超额收益,不过因波行无论下跌还是上涨都是单边行情,所以切换次数少,alpha收益没有一直处在震荡行情的光大银行出色

以2019年7月24日收盘价来看,宁行转债净值为1.18,宁行正股净值为1.273,轮动策略净值为1.314(切换1次)。转债显著低于宁行正股收益近10%的原因是转债上市首日价格偏高,达到112.4,同时转股价值为104.5,两者价值在强赎时都接近130,所以导致在符合强赎条件时,转债收益((130-112.4)/112.4)低于正股收益((130-104.5)/104.5)。

目前仍然存续且转股价值低于100的3A银行转债有光大转债(剩余3.64年,YTM-0.27%,300亿),中信转债(剩余5.61年,YTM2.4%,400亿),苏银转债(剩余5.64年,YTM1.86%,200亿),搭配股债轮动策略,未来年化收益预计达10%左右(正股顺利转股的年化收益(130/转股价值/剩余期限-1)已经达到10%左右)

京公网安备 11010802031449号

京公网安备 11010802031449号