Edge

Edge Chrome

Chrome Firefox

Firefox

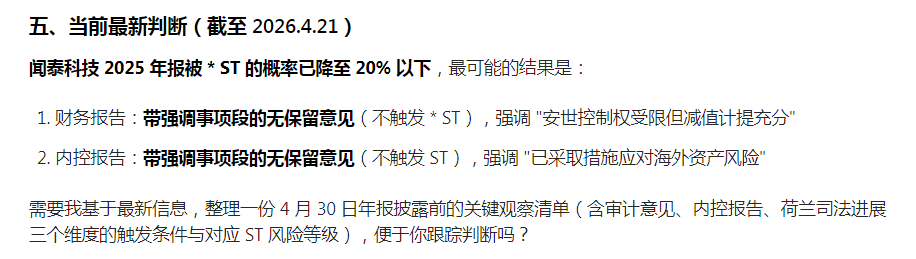

先说结论:我想以小额投资者的身份参与一下,因为最怕是被*st,触发公募、保险、固收机构规则性减持的股债双杀。最低期望是资可抵债,赌小额投资者刚兑。最好期望就不用说了,你懂的。计划是先等到4月30日公告出来再做决定。

结合你之前问的闻泰科技 * ST 风险、最新评级、债务、现金流、转债条款、安世控制权危机,我把闻泰转债(110081)违约概率、风险分层、时间节点、兑付压力、涨跌逻辑一次性讲透(截至2026 年 4 月 20 日)。

一、核心结论(直接给概率)

1. 分时间段违约概率(实质性违约:到期 / 回售无法兑付本息)

1 年内(2026.4–2027.7 到期前,含付息、回售)

短期违约概率:15%~25%(中高风险,不是零违约,但远没到搜特、东时那种必死违约)

到期终极违约(2027.7.28 全额兑付 85.97 亿本息)

终极违约概率:35%~45%

*近期(未来 3 个月,年报 +ST 落地阶段)

付息违约概率<5%(下一期付息还远,短期几乎不会欠利息)

2. 先明确所有基础数据(110081 闻泰转债)

剩余规模:85.97 亿元(A 股存量超大转债)

到期日:2027 年 7 月 28 日,剩余期限1.3 年

最新转股价:32.66 元(2026.4.10 刚完成下修,从 43.6 元大幅下调)

票面利率:极低(1/2/3 年 0.1%/0.2%/0.3%,第 4 年 1.5%,第 5 年 1.8%),利息压力极小

回售条款:连续 30 日正股收盘价<转股价 70%(32.66×70%=22.86 元)触发回售;当前闻泰股价约 45 元,暂未触发回售

最新评级:主体 A / 债项 A,评级展望:负面(2026.2 第三次下调:AA-→A)

正股:闻泰科技(600745),4 月 30 日年报大概率触发 * ST(审计无法表示意见)

二、为什么违约概率不是 0、也不是极高(拆解正反两面)

(一)利空:违约风险来源(支撑 35%-45% 终极违约概率)

1. 核心致命问题:安世半导体控制权失控(根源)

安世是闻泰唯一核心盈利资产、全部利润来源,荷兰政府 + 法院冻结控制权,不再满足合并报表、全额大额减值:

2025 年预告巨亏:归母净利润 - 90~-135 亿元,商誉(215 亿)面临大规模减值

并表失效后,主营业务造血能力基本中断,未来盈利修复极慢

评级机构明确:转股路径受阻→到期现金兑付压力暴增

2. 现金流硬缺口(最现实偿债矛盾)

截至 2025 年三季报:

公司账面现金 + 理财合计仅 64.58 亿元

转债到期需兑付本息合计约 88 亿元(本金 85.97 亿 + 末期利息)

现金缺口≈23 亿元;且公司经营持续失血、无新增大额融资渠道、资产变现困难

短期刚性有息负债仅 13 亿(已无大额银行旧债),全部刚性压力集中在这 86 亿转债

3. 转股出路被严重压缩(转债脱困唯一路径失效大半)

转债本来靠股价上涨→投资者转股→债务自动注销、不用还钱;1)下修转股价到 32.66 元,仅小幅改善,无法根本解决:当前股价 45 元,转股溢价仅 2.7%,转股价值很高,但市场不敢转股、机构集中减持出逃2)*ST 落地后正股涨跌幅限制 ±5%、流动性枯竭、股价易持续走弱3)安世危机无明确解封时间表,估值长期压制,很难走出大行情完成大规模转股消化存量

4. *ST + 评级负面带来的连锁踩踏

4 月 30 日年报大概率无法表示意见审计,正股直接 *ST

公募、保险、固收机构持仓硬性出库规则:大部分基金不能持有 A 评级 +*ST 主体转债,会被动抛售,转债价格持续承压、转股价值进一步弱化

流动性枯竭→想融资、资产变卖都更难

(二)利好:不会立刻爆雷、违约概率有明确上限(为什么不是 70%+ 必死违约)

1. 短期无付息、无回售压力(近 3 个月绝对安全垫)

下一次付息:2026 年 7 月(利息仅 1.5 元 / 张,总利息规模极小)

回售触发价 22.86 元,当前股价 45 元,距离回售线很远,1 年内基本不会触发强制回售挤兑

历史所有 A 股转债实质性违约(搜特、蓝盾、东时等),全部先触发回售挤兑、现金流崩了才到期违约,闻泰目前无此紧迫导火索

2. 公司国内资产仍独立存续、有独立现金流

安世中国区业务不受荷兰禁令影响、正常经营、持续盈利,每年稳定经营性现金流,可覆盖日常运营 + 小额利息支出

无大额银行贷款逾期、无大股东资金占用、无违规担保、无账户冻结,无即刻流动性崩盘风险

3. 公司自救工具齐全(还有后续操作空间)

1)二次下修转股价:本次只是第一次下修,后续股价若持续低迷,可继续下修,进一步抬高转股意愿2)实控人资产支持:实控人旗下有鼎泰匠芯等优质半导体资产,存在资产注入、增信、兜底潜在可能3)转债期限还有1.3 年,时间足够谈判、处置资产、融资、化解缺口,不是马上到期兑付

4. 净资产仍充足,未到资不抵债

2025 三季报净资产359.67 亿元,即便全额商誉减值,净资产依然为正,不属于退市类资不抵债主体,不会直接清算破产。

三、和历史已违约转债对比(一眼看懂风险层级)

表格

标的 违约结果 核心原因 闻泰转债对比

搜特 / 蓝盾 / 鸿达转债 实质性违约 + 正股退市 资不抵债、现金流枯竭、无业务、无资产 远好于:有国内经营资产、净资产为正、无退市(仅 * ST)

东时转债(2026.4 最新违约) 到期无法兑付 小盘、主业彻底崩盘、无现金流、无自救 好于:超大主体、有持续经营现金流、有自救手段

闻泰转债 潜在到期违约风险 核心海外资产失控、现金缺口、转股受阻 中高信用风险,非即刻死亡违约

四、分情景详细概率拆解(你最关心)

情景 1:未来 3 个月(4.30 年报~7 月付息)

付息违约:<5%

价格暴跌、流动性风险:80%(*ST + 机构抛售,转债价格大概率继续下跌、波动极大)

理由:利息金额极小,国内现金流完全覆盖付息;但情绪 + 机构减仓导致价格杀跌,不是信用违约。

情景 2:1 年内(2026.7~2027.7 到期前)

强制回售违约:10%(股价难跌到 22.86 元)

到期前现金流枯竭违约:25%

乐观化解(大规模转股 + 下修 + 资产盘活):75%

情景 3:终极到期(2027.7.28 全额兑付)

乐观情景(40%):安世控制权部分解封 + 持续下修转股 + 大量转股消化债务,无违约

中性情景(25%):安世无解封、靠变卖资产 + 筹资填补现金缺口,刚性兑付、无违约

悲观情景(35%):安世长期完全失控、持续巨亏、现金流无法补足缺口、到期实质性违约

五、对你持仓的实操结论与风险提示

价格下跌≠违约

当前转债价格跌破面值(98.66 元),全部是 * ST 预期、机构恐慌抛售、信用折价,不是已经违约,也不代表一定会到期违约。

最大风险不是本金直接归零,是价格长期阴跌 + 到期兑付不确定性

不同于退市转债血本无归,闻泰即便到期违约,也会进入债务重组、破产清偿,本金不会 100% 亏完,只是兑付比例、时间不确定。

和正股 * ST 的关系

正股 *ST 几乎确定(95%+),*ST 不直接触发转债违约,但会放大转债流动性、转股、融资全维度风险,抬升终极违约概率。

操作层面总结

短期(3 个月):无付息违约风险,但价格抛压极大、波动剧烈

中长期(1 年到期):中高违约风险,35%-45% 终极违约概率

适合:风险承受极高、博弈债务重组 / 实控人兜底 / 二次下修的资金;普通投资者不建议重仓、久拿。

需要我按乐观 / 中性 / 悲观三种情景,给你测算闻泰转债对应的价格底部、转股盈亏、到期兑付回收率,并给出持仓减仓 / 止损参考价位吗?

本回答由AI生成,仅供参考,请仔细甄别,谨慎投资。

结合你之前问的闻泰科技 * ST 风险、最新评级、债务、现金流、转债条款、安世控制权危机,我把闻泰转债(110081)违约概率、风险分层、时间节点、兑付压力、涨跌逻辑一次性讲透(截至2026 年 4 月 20 日)。

一、核心结论(直接给概率)

1. 分时间段违约概率(实质性违约:到期 / 回售无法兑付本息)

1 年内(2026.4–2027.7 到期前,含付息、回售)

短期违约概率:15%~25%(中高风险,不是零违约,但远没到搜特、东时那种必死违约)

到期终极违约(2027.7.28 全额兑付 85.97 亿本息)

终极违约概率:35%~45%

*近期(未来 3 个月,年报 +ST 落地阶段)

付息违约概率<5%(下一期付息还远,短期几乎不会欠利息)

2. 先明确所有基础数据(110081 闻泰转债)

剩余规模:85.97 亿元(A 股存量超大转债)

到期日:2027 年 7 月 28 日,剩余期限1.3 年

最新转股价:32.66 元(2026.4.10 刚完成下修,从 43.6 元大幅下调)

票面利率:极低(1/2/3 年 0.1%/0.2%/0.3%,第 4 年 1.5%,第 5 年 1.8%),利息压力极小

回售条款:连续 30 日正股收盘价<转股价 70%(32.66×70%=22.86 元)触发回售;当前闻泰股价约 45 元,暂未触发回售

最新评级:主体 A / 债项 A,评级展望:负面(2026.2 第三次下调:AA-→A)

正股:闻泰科技(600745),4 月 30 日年报大概率触发 * ST(审计无法表示意见)

二、为什么违约概率不是 0、也不是极高(拆解正反两面)

(一)利空:违约风险来源(支撑 35%-45% 终极违约概率)

1. 核心致命问题:安世半导体控制权失控(根源)

安世是闻泰唯一核心盈利资产、全部利润来源,荷兰政府 + 法院冻结控制权,不再满足合并报表、全额大额减值:

2025 年预告巨亏:归母净利润 - 90~-135 亿元,商誉(215 亿)面临大规模减值

并表失效后,主营业务造血能力基本中断,未来盈利修复极慢

评级机构明确:转股路径受阻→到期现金兑付压力暴增

2. 现金流硬缺口(最现实偿债矛盾)

截至 2025 年三季报:

公司账面现金 + 理财合计仅 64.58 亿元

转债到期需兑付本息合计约 88 亿元(本金 85.97 亿 + 末期利息)

现金缺口≈23 亿元;且公司经营持续失血、无新增大额融资渠道、资产变现困难

短期刚性有息负债仅 13 亿(已无大额银行旧债),全部刚性压力集中在这 86 亿转债

3. 转股出路被严重压缩(转债脱困唯一路径失效大半)

转债本来靠股价上涨→投资者转股→债务自动注销、不用还钱;1)下修转股价到 32.66 元,仅小幅改善,无法根本解决:当前股价 45 元,转股溢价仅 2.7%,转股价值很高,但市场不敢转股、机构集中减持出逃2)*ST 落地后正股涨跌幅限制 ±5%、流动性枯竭、股价易持续走弱3)安世危机无明确解封时间表,估值长期压制,很难走出大行情完成大规模转股消化存量

4. *ST + 评级负面带来的连锁踩踏

4 月 30 日年报大概率无法表示意见审计,正股直接 *ST

公募、保险、固收机构持仓硬性出库规则:大部分基金不能持有 A 评级 +*ST 主体转债,会被动抛售,转债价格持续承压、转股价值进一步弱化

流动性枯竭→想融资、资产变卖都更难

(二)利好:不会立刻爆雷、违约概率有明确上限(为什么不是 70%+ 必死违约)

1. 短期无付息、无回售压力(近 3 个月绝对安全垫)

下一次付息:2026 年 7 月(利息仅 1.5 元 / 张,总利息规模极小)

回售触发价 22.86 元,当前股价 45 元,距离回售线很远,1 年内基本不会触发强制回售挤兑

历史所有 A 股转债实质性违约(搜特、蓝盾、东时等),全部先触发回售挤兑、现金流崩了才到期违约,闻泰目前无此紧迫导火索

2. 公司国内资产仍独立存续、有独立现金流

安世中国区业务不受荷兰禁令影响、正常经营、持续盈利,每年稳定经营性现金流,可覆盖日常运营 + 小额利息支出

无大额银行贷款逾期、无大股东资金占用、无违规担保、无账户冻结,无即刻流动性崩盘风险

3. 公司自救工具齐全(还有后续操作空间)

1)二次下修转股价:本次只是第一次下修,后续股价若持续低迷,可继续下修,进一步抬高转股意愿2)实控人资产支持:实控人旗下有鼎泰匠芯等优质半导体资产,存在资产注入、增信、兜底潜在可能3)转债期限还有1.3 年,时间足够谈判、处置资产、融资、化解缺口,不是马上到期兑付

4. 净资产仍充足,未到资不抵债

2025 三季报净资产359.67 亿元,即便全额商誉减值,净资产依然为正,不属于退市类资不抵债主体,不会直接清算破产。

三、和历史已违约转债对比(一眼看懂风险层级)

表格

标的 违约结果 核心原因 闻泰转债对比

搜特 / 蓝盾 / 鸿达转债 实质性违约 + 正股退市 资不抵债、现金流枯竭、无业务、无资产 远好于:有国内经营资产、净资产为正、无退市(仅 * ST)

东时转债(2026.4 最新违约) 到期无法兑付 小盘、主业彻底崩盘、无现金流、无自救 好于:超大主体、有持续经营现金流、有自救手段

闻泰转债 潜在到期违约风险 核心海外资产失控、现金缺口、转股受阻 中高信用风险,非即刻死亡违约

四、分情景详细概率拆解(你最关心)

情景 1:未来 3 个月(4.30 年报~7 月付息)

付息违约:<5%

价格暴跌、流动性风险:80%(*ST + 机构抛售,转债价格大概率继续下跌、波动极大)

理由:利息金额极小,国内现金流完全覆盖付息;但情绪 + 机构减仓导致价格杀跌,不是信用违约。

情景 2:1 年内(2026.7~2027.7 到期前)

强制回售违约:10%(股价难跌到 22.86 元)

到期前现金流枯竭违约:25%

乐观化解(大规模转股 + 下修 + 资产盘活):75%

情景 3:终极到期(2027.7.28 全额兑付)

乐观情景(40%):安世控制权部分解封 + 持续下修转股 + 大量转股消化债务,无违约

中性情景(25%):安世无解封、靠变卖资产 + 筹资填补现金缺口,刚性兑付、无违约

悲观情景(35%):安世长期完全失控、持续巨亏、现金流无法补足缺口、到期实质性违约

五、对你持仓的实操结论与风险提示

价格下跌≠违约

当前转债价格跌破面值(98.66 元),全部是 * ST 预期、机构恐慌抛售、信用折价,不是已经违约,也不代表一定会到期违约。

最大风险不是本金直接归零,是价格长期阴跌 + 到期兑付不确定性

不同于退市转债血本无归,闻泰即便到期违约,也会进入债务重组、破产清偿,本金不会 100% 亏完,只是兑付比例、时间不确定。

和正股 * ST 的关系

正股 *ST 几乎确定(95%+),*ST 不直接触发转债违约,但会放大转债流动性、转股、融资全维度风险,抬升终极违约概率。

操作层面总结

短期(3 个月):无付息违约风险,但价格抛压极大、波动剧烈

中长期(1 年到期):中高违约风险,35%-45% 终极违约概率

适合:风险承受极高、博弈债务重组 / 实控人兜底 / 二次下修的资金;普通投资者不建议重仓、久拿。

需要我按乐观 / 中性 / 悲观三种情景,给你测算闻泰转债对应的价格底部、转股盈亏、到期兑付回收率,并给出持仓减仓 / 止损参考价位吗?

本回答由AI生成,仅供参考,请仔细甄别,谨慎投资。

0

@周刚

《反外国不当域外管辖条例》于2026年4月13日正式施行,对闻泰科技(SH600745)的ST风险产生了重大缓解作用。结合当前权威公开资料,结论如下:请问下:多家财经媒体与分析机构的出处有链接吗?是不是有点太乐观了,个人觉得《反外国不当域外管辖条例》只对安世中国有效,但无法解除荷兰安世的控制权、不配合的问题,而国内的审计机构如果拿不到荷兰安世的财务数据,很大可能还是会出具非标意见

核心结论:闻泰科技被实施ST(特别处理)的风险已显著降低,甚至基本解除

《条例》直接阻断了荷兰政府“不当域外管辖”措施在中国境内的效力,使闻泰科技能够依法拒绝执行可能损害其控制权或资产完整性的外部指令 。

若审计机构因无法对安...

1

赞同来自: 文撕墨客

《反外国不当域外管辖条例》于2026年4月13日正式施行,对闻泰科技(SH600745)的ST风险产生了重大缓解作用。结合当前权威公开资料,结论如下:

核心结论:闻泰科技被实施ST(特别处理)的风险已显著降低,甚至基本解除

《条例》直接阻断了荷兰政府“不当域外管辖”措施在中国境内的效力,使闻泰科技能够依法拒绝执行可能损害其控制权或资产完整性的外部指令 。

若审计机构因无法对安世半导体(Nexperia)发表意见而出具“无法表示意见”审计报告,本是触发ST的关键条件;但《条例》第6条“禁执令”机制和第14条“司法维权”条款,使中国法院可认定荷兰措施为“不当域外管辖”,从而排除审计障碍,避免出具非标意见 。

多家财经媒体与分析机构明确指出,《条例》的出台使闻泰科技“彻底解除了被*ST的可能”,并称其为“史诗级利好”“雪中送炭+法律王牌”

核心结论:闻泰科技被实施ST(特别处理)的风险已显著降低,甚至基本解除

《条例》直接阻断了荷兰政府“不当域外管辖”措施在中国境内的效力,使闻泰科技能够依法拒绝执行可能损害其控制权或资产完整性的外部指令 。

若审计机构因无法对安世半导体(Nexperia)发表意见而出具“无法表示意见”审计报告,本是触发ST的关键条件;但《条例》第6条“禁执令”机制和第14条“司法维权”条款,使中国法院可认定荷兰措施为“不当域外管辖”,从而排除审计障碍,避免出具非标意见 。

多家财经媒体与分析机构明确指出,《条例》的出台使闻泰科技“彻底解除了被*ST的可能”,并称其为“史诗级利好”“雪中送炭+法律王牌”

京公网安备 11010802031449号

京公网安备 11010802031449号