Edge

Edge Chrome

Chrome Firefox

Firefox

2025年投资回顾

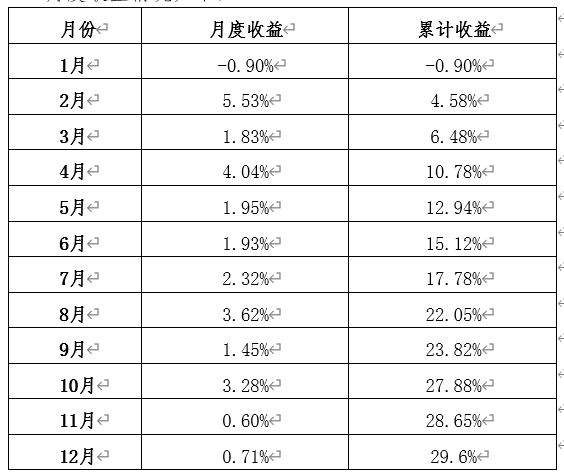

2025年全球经济增长回落,欧美步入降息周期,分别降息4次和3次;全球贸易战、俄乌战争、中东南亚地区冲突等事件不断,投资不确定性增加、系统风险加剧。今年我国经济温和通缩,投资与消费仍显疲弱,特别是房地产等传统领域持续萧条;而芯片、人工智能等多个领域变现亮眼,出口数据逆势增长,投资信心有所修复,股市呈现牛市格局,全年上证综指上涨18.41%,沪深300上涨17.66%。个人投资收益达到29.6%,跑赢对标指数11.89%。

月度收益情况如下:

一、失败教训

1.主要持仓表现不佳。其中水电、高速等红利类股票全年跑输大盘;受CRS税务政策影响,被迫清仓了香港红利股以及部分美股,错过牛市行情。

2.机会把握能力不强。择时择股能力差,没有把握住贸易战初期的黄金加仓时机,以及在微盘股策略、年末白银期货行情等大机会面前优柔寡断,错失良机。

3.低风险策略失效。靠经验主义积累的优势逐渐丧失,主要表现在传统LOF、QDII、甚至跨境ETF套利等方面盈利能力不断下滑,全年套利收益大幅下降。

4.财务杠杆能力下降。缺乏长期、有效的融资渠道,只能通过部分两融杠杆以及少量信贷维持较低的资金倍数,在低利率的有利环境下,未能扩大利差收益。

二、经验总结

1.宏观对冲效果良好。权益方面坚持以价值股和指数投资相结合的分散投资策略;债券方面分别持有中美欧国债期货;商品方面以套利策略及铁矿石滚贴水为主;外汇方面通过UC期货等方式维持适当的美元头寸。通过股债商汇大类资产配置实现宏观对冲,做到了均摊风险,降低波动。全年11个月实现正收益,最大月回撤仅为0.9%,整体持仓呈现低风险高收益的良好态势。

2.优化资金使用效率。利用衍生品提升资金使用效率,采用期权期指以及代替持仓,通过套利和现金增强策略增加alpha收益;通过开通组合账户等方式,优化境外保证金账户资金综合使用效率。

3.持续拓展能力边界。通过交流研讨、量化分析、投研实践等方式深化在高阶金融与新兴技术领域的能力圈。在汇率套利、期权隐波分析、跨市场套利以及web3金融等方面,不断积累经验优化策略,逐渐形成一些行之有效的方法论。

三、2026年展望

2026年预计全球处在降息周期,经济增速继续放缓,但整体呈现美强欧弱格局,美国通过大漂亮法案、关税政策落地等措施,一定程度缓解了滞胀风险,就业和消费保持高位。而我国仍处在长期通缩周期,经济K型分化加剧,一方面消费不足产能过剩,传统制造业短期难以走出内卷阴霾;另一方面ai大模型、芯片、算力等行业爆发式增长,挑战和机遇并存。

2026年投资要延续均衡配置、稳健择股、积极套利风格的同时,进一步提高风险意识,既要宏观防通缩又要局部防泡沫。特别是美股六巨头、我国双创板等高估值板块的泡沫风险。

1.要继续关注贸易战、地缘政治等事件对资本市场的影响,特别是中美博弈中机遇和风险,加强深度思考能力,提升决策科学性、前瞻性和果断性。

2.拓展资产配置品种,权益方面择机增加标普、日经以及孟买的投资比例,商品方面重点研究黄金白银的投资投机机会。

3.突破路径依赖,拓展能力边界,重点是学习商品跨市场套利以及相关期权策略,继续学习web3领域的投资机会以及相关法律法规。

4.关注转债轮动、持股配债、微盘股轮动、st摘帽、吸收合并重组、机构户避税等领域机会。

以往战绩:

2018年收益 1.34% https://www.jisilu.cn/question/299575

2019年收益60.04% https://www.jisilu.cn/question/343845

2020年收益90.91% https://www.jisilu.cn/question/406929

2021年收益44.00% https://www.jisilu.cn/question/447504

2022年收益23.91% https://www.jisilu.cn/question/470847

2023年收益25.08% https://www.jisilu.cn/question/487896

2024年收益52.64% https://www.jisilu.cn/question/504588

2025年全球经济增长回落,欧美步入降息周期,分别降息4次和3次;全球贸易战、俄乌战争、中东南亚地区冲突等事件不断,投资不确定性增加、系统风险加剧。今年我国经济温和通缩,投资与消费仍显疲弱,特别是房地产等传统领域持续萧条;而芯片、人工智能等多个领域变现亮眼,出口数据逆势增长,投资信心有所修复,股市呈现牛市格局,全年上证综指上涨18.41%,沪深300上涨17.66%。个人投资收益达到29.6%,跑赢对标指数11.89%。

月度收益情况如下:

一、失败教训

1.主要持仓表现不佳。其中水电、高速等红利类股票全年跑输大盘;受CRS税务政策影响,被迫清仓了香港红利股以及部分美股,错过牛市行情。

2.机会把握能力不强。择时择股能力差,没有把握住贸易战初期的黄金加仓时机,以及在微盘股策略、年末白银期货行情等大机会面前优柔寡断,错失良机。

3.低风险策略失效。靠经验主义积累的优势逐渐丧失,主要表现在传统LOF、QDII、甚至跨境ETF套利等方面盈利能力不断下滑,全年套利收益大幅下降。

4.财务杠杆能力下降。缺乏长期、有效的融资渠道,只能通过部分两融杠杆以及少量信贷维持较低的资金倍数,在低利率的有利环境下,未能扩大利差收益。

二、经验总结

1.宏观对冲效果良好。权益方面坚持以价值股和指数投资相结合的分散投资策略;债券方面分别持有中美欧国债期货;商品方面以套利策略及铁矿石滚贴水为主;外汇方面通过UC期货等方式维持适当的美元头寸。通过股债商汇大类资产配置实现宏观对冲,做到了均摊风险,降低波动。全年11个月实现正收益,最大月回撤仅为0.9%,整体持仓呈现低风险高收益的良好态势。

2.优化资金使用效率。利用衍生品提升资金使用效率,采用期权期指以及代替持仓,通过套利和现金增强策略增加alpha收益;通过开通组合账户等方式,优化境外保证金账户资金综合使用效率。

3.持续拓展能力边界。通过交流研讨、量化分析、投研实践等方式深化在高阶金融与新兴技术领域的能力圈。在汇率套利、期权隐波分析、跨市场套利以及web3金融等方面,不断积累经验优化策略,逐渐形成一些行之有效的方法论。

三、2026年展望

2026年预计全球处在降息周期,经济增速继续放缓,但整体呈现美强欧弱格局,美国通过大漂亮法案、关税政策落地等措施,一定程度缓解了滞胀风险,就业和消费保持高位。而我国仍处在长期通缩周期,经济K型分化加剧,一方面消费不足产能过剩,传统制造业短期难以走出内卷阴霾;另一方面ai大模型、芯片、算力等行业爆发式增长,挑战和机遇并存。

2026年投资要延续均衡配置、稳健择股、积极套利风格的同时,进一步提高风险意识,既要宏观防通缩又要局部防泡沫。特别是美股六巨头、我国双创板等高估值板块的泡沫风险。

1.要继续关注贸易战、地缘政治等事件对资本市场的影响,特别是中美博弈中机遇和风险,加强深度思考能力,提升决策科学性、前瞻性和果断性。

2.拓展资产配置品种,权益方面择机增加标普、日经以及孟买的投资比例,商品方面重点研究黄金白银的投资投机机会。

3.突破路径依赖,拓展能力边界,重点是学习商品跨市场套利以及相关期权策略,继续学习web3领域的投资机会以及相关法律法规。

4.关注转债轮动、持股配债、微盘股轮动、st摘帽、吸收合并重组、机构户避税等领域机会。

以往战绩:

2018年收益 1.34% https://www.jisilu.cn/question/299575

2019年收益60.04% https://www.jisilu.cn/question/343845

2020年收益90.91% https://www.jisilu.cn/question/406929

2021年收益44.00% https://www.jisilu.cn/question/447504

2022年收益23.91% https://www.jisilu.cn/question/470847

2023年收益25.08% https://www.jisilu.cn/question/487896

2024年收益52.64% https://www.jisilu.cn/question/504588

16

赞同来自: 丢失的十年 、水木年华0519 、MoneyMemory 、gaokui16816888 、群众AAA 、 、 、 、 、 、 、 、 、 、 、更多 »

2026年上半年投资回顾

2026年上半年资本市场K型分化加剧,一方面AI芯片为主的新经济蓬勃发展。纳指、科创板甚至韩国、台湾等“含科率”高的指数均大幅上涨;另一方面传统经济被抽血,以消费为主的老登股跌跌不休。此外,上半年地缘政治事件频发,白银、黄金、稀有金属、原油等大众商品价格波动剧烈,各种套利机会层出不穷。

上半年沪深300涨幅7.55%。个人投资收益11.15%,跑赢指数3.6%。

一、失败教训

1.主要持仓表现不佳。对于本轮科技股的行情准备不足,没有把握科创50、纳斯达克指数等系统性机会。老登股持仓过于集中,波动风险加剧,上半年出现了2次月度亏损。

2.资金杠杆率和周转率降低。第一季度的商品类套利良机由于投入资金不足,浪费了许多机会成本。

二、经验总结

无

三、下半年展望

1.随着基金新规、CRS、海外账户受限等政策落地,传统的套利方法逐一失效。必须走出原有舒适圈,学习和寻找新的机会。

2、从追求以中性套利为主的绝对收益,逐渐改变为追求阿尔法为主的相对收益,通过轮动、申赎、量化、备兑等方式力争底仓增强。

3、关注高息老登股、港科技、港互联等的下跌机会,寻找价值洼地,在价值凸显的区域要敢于加仓。

2026年上半年资本市场K型分化加剧,一方面AI芯片为主的新经济蓬勃发展。纳指、科创板甚至韩国、台湾等“含科率”高的指数均大幅上涨;另一方面传统经济被抽血,以消费为主的老登股跌跌不休。此外,上半年地缘政治事件频发,白银、黄金、稀有金属、原油等大众商品价格波动剧烈,各种套利机会层出不穷。

上半年沪深300涨幅7.55%。个人投资收益11.15%,跑赢指数3.6%。

一、失败教训

1.主要持仓表现不佳。对于本轮科技股的行情准备不足,没有把握科创50、纳斯达克指数等系统性机会。老登股持仓过于集中,波动风险加剧,上半年出现了2次月度亏损。

2.资金杠杆率和周转率降低。第一季度的商品类套利良机由于投入资金不足,浪费了许多机会成本。

二、经验总结

无

三、下半年展望

1.随着基金新规、CRS、海外账户受限等政策落地,传统的套利方法逐一失效。必须走出原有舒适圈,学习和寻找新的机会。

2、从追求以中性套利为主的绝对收益,逐渐改变为追求阿尔法为主的相对收益,通过轮动、申赎、量化、备兑等方式力争底仓增强。

3、关注高息老登股、港科技、港互联等的下跌机会,寻找价值洼地,在价值凸显的区域要敢于加仓。

0

@巴依老爷Lagom

资金倍数逐年下降,目前约1.2倍左右。

大类资产占比大约为:权益类(中美印日等)合计6成,国债美债欧债期货名义价值7-8成,美元多头4成,商品仓位和其他数字资产合计有1成,其余套利仓位不计。

这年化收益率顶流了,请问兄台长期维持多大的资金倍数?各部分持仓有仓位表吗?谈不上顶流,中庸的职投水准罢了。

资金倍数逐年下降,目前约1.2倍左右。

大类资产占比大约为:权益类(中美印日等)合计6成,国债美债欧债期货名义价值7-8成,美元多头4成,商品仓位和其他数字资产合计有1成,其余套利仓位不计。

京公网安备 11010802031449号

京公网安备 11010802031449号