Edge

Edge Chrome

Chrome Firefox

Firefox目前转债还剩余的16.5687亿

仍然任重道远!

明日复牌,预计正股汇车1大概率能冲击一下涨停

转债市场主流流通价格得70+

明日正股的走势对后续转债价格影响较大!

明天买卖转债的属于猜“盲盒”,猜对了大赚!猜错了,大亏!

赌场上的各位,自负盈亏吧

赞同来自: Liekkas迅迅

补一个上周五的小结

汇车退债最后一个交易日也结束了,此后,只能转股或博弈兑付了

7.29晚上出的那个债务重组方案太垃圾了,思虑再三又再三又又再三,承认仓位过重了,尤其是上周加仓的那近3000张。

怎么办?怎么办? 答案是“减仓”

减仓2个路径,直接卖债或者转股。

这个公告对转债是极差的,周五估计有踩踏式卖出,想卖债估计得割肉,债价肯定高不了

但这个公告对股民是个小利好,股民情绪还可以,那股价是有支撑的

对比之下,割肉卖债舍不得,转股抢跑6分机会更大

于是周四转股6千张,周四晚上挂5分/6分各一半卖出

周五一早看到这周累计转股43.9万张=2634万元(按6分换算),心里压力还挺大的

当收盘看到都卖出后,心里“空落落的”!折腾2年,汇车退债竟然是这个结局

整个心理过程及操作就是这样的,写出来记录一下

周五又转股31.33万张,最新剩余规模10.6167亿

退市时28.8亿,100回购了2.3亿

28.8-2.3-10.61=15.89亿 即退市到三板后累计转股15.89亿元

15.89亿打7折=15.89*0.7=11.123亿

汇车正股到三板后累计成交13.46亿

可以说是汇车的股民承担了全部转股量,给了转债退出的路径

股民是我们转债持有人的衣食父母

而我们这批收债套利者是这个过程中的搬运工,更是受益者

自己在这个过程中幸运的认识了好几位大佬,从他们身上学到很多东西,

相比自己的孤独前行,和大佬同行,切身思考他们的操作逻辑,确实受益良多

至此此贴也算收尾了

后续就是最后2个周的末日时段了

回售就是走个流程,没钱的

维权群里的希望能尽快凑齐10%份额,和中信证券及广汇公司展开对话,看和公司怎么博弈

从现在开始股民和债民算是共同利益体了,希望债民和股民都有好的未来!

赞同来自: Lee97

今天汇车退债倒数第二个交易日,就剩下周五一个交易日了。

简单说几个事:

1、正股收盘还是6分,满足回售计数30天了,今晚上应该就有公告。

有朋友已侧面打听中信了,应该是有的。

重点关注是否有回售及具体的回售申报期,这个影响较大

2、正股连续6周收盘6分,前期上面积攒了5000万左右的转股筹码,基本消化完了。

今天正式把6分的卖盘吃光了,也就是今天只要挂6分,就能卖出去。

下周有希望冲击7?

3、下周债价估计要涨价了,因为股票6分稳住了,后面想买可能得挂7分才能买进来。

对应的转债的价格至少得62+以上了,不排除出现65+。上周买债的朋友基本买在最底部了。

4、小道消息下周三四,就要出转债兑付方案了,即7.28/29提议案,15天后是8.13左右开债权人大会审议兑付方案

现在能做的就只剩等待了,落子无悔,静待花开。

今天有个老主顾出债,本想买了后稍微加点就卖掉,结果不好卖,被动加仓了不大到3000张,希望下周三四的能给个惊喜。

真到最后,实际上心里是有点不踏实的,是紧张吧

难道仓位还是有点高了?

就把情绪梳理一遍

写了个关于汇车退债到期兑付的猜想,单独开了一贴

https://www.jisilu.cn/question/523717

为最后的决战做准备

下周五最后交易日

停止交易后,后面就是和公司博弈兑付的问题了,优先去那里回帖了

今天汇车正股竟然6分成交放量了,转债实际有效成交不到5万张,卖债的少了不少。

异常地方:

正股开盘5分,一直维持到下午2点多才变盘6分,且多次5-6蹦跳,但最终成交放量到1600万+

这个情况很异常,异常的点在哪里呢?

早盘根本没有多少量是5分卖的,即5分卖的人很有限,至少与1600万的买6严重不匹配

那早盘是谁压盘砸的5分呢?

初步判断,有几百W的资金进来了,早盘先用手里的筹码压盘到5,尾盘撤单试盘后买入大额6。可能玩三板的长期资金开始进来了。

再点评一下转债

按说经过最近的电话轰炸和恐吓,卖债的人应该多了,尤其是大额数量的

但这周可以算是今年都数得着的小成交量,实际也就30-40人卖债

汇车的持债人确实少了太多了,再就是可能听说兑付30元,也惜售了。

回售的事

下周五收盘6就回售计数30天了,估计下周五收盘就会有公告的,公司必须对是否开展回售向大家公告,有可能最终的关于债权人大会的提案也一起发出来。静待下周五收盘了

汇车退债还剩2个交易日,根据今天的盘面,60是不准备卖债了

下周看情况再定了,想买点债博弈小额分户的朋友,先沟通着,下周再根据情况定了。

有信心,咱汇车退债也有美好的明天

大家周末愉快

赞同来自: loudiliuxin

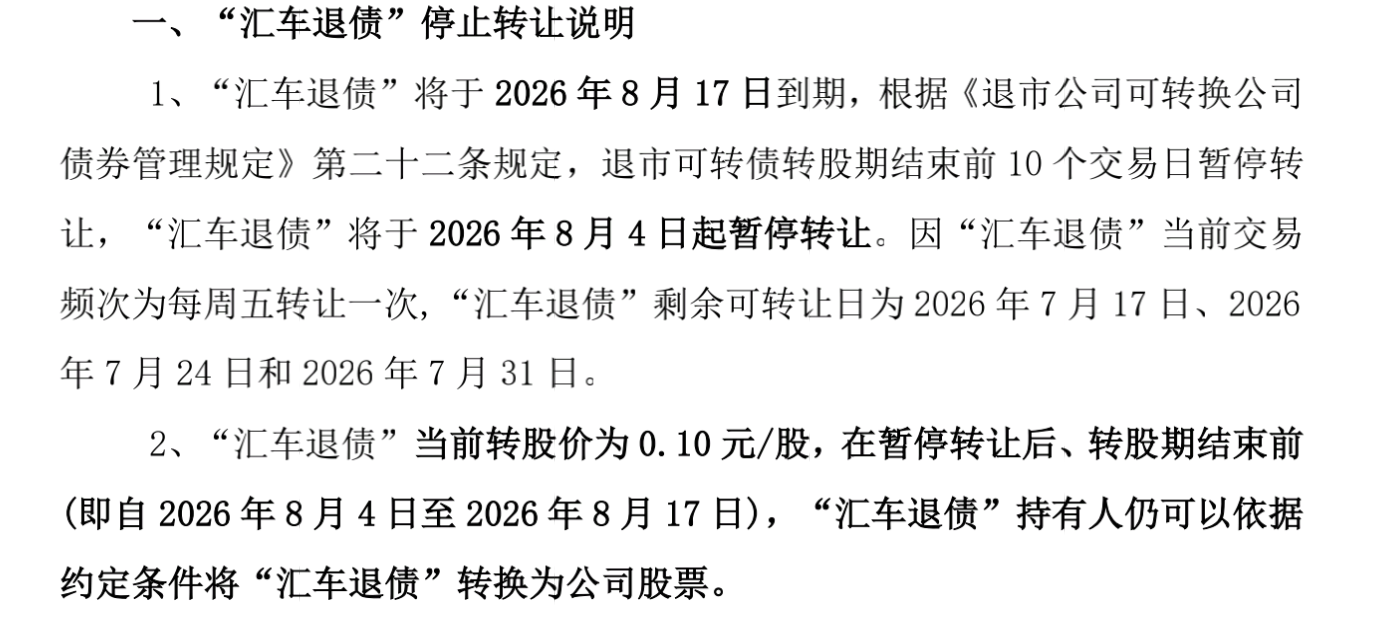

R汇车1:关于“汇车退债”即将到期及暂停转让的提示性公告预期内的公告,听朋友和券商那边沟通,在8.18转债到期前,公司就会提议开提债权人大会

https://pdf.dfcfw.com/pdf/H2_AN202607161827026619_1.pdf

2、公司目前可用货币资金余额无法覆盖“汇车退债”剩余票面总金额。公司存在因流动资金紧张无法进行全额兑付本息的风险。

这个大会大概率是关于汇车退债的兑付方案的。

根据时间倒退,大概率这月底或下月初就能看到“兑付方案”了

如果方案太差劲,大家就团结起来给他否了

然后委托中信证券去打官司,电话打起来,监管压力给到位,让孙老板感受到难受。

必须让某些人的违法违规行为受到严惩

evdo

- 80前IT男

- 80前IT男

https://pdf.dfcfw.com/pdf/H2_AN202607161827026619_1.pdf

2、公司目前可用货币资金余额无法覆盖“汇车退债”剩余票面总金额。公司存在因流动资金紧张无法进行全额兑付本息的风险。

赞同来自: 明镜

与汇车公司电话沟通的

汇车债小额的事没提呢

这次电话沟通,应该主要是找的数量相对多一点的,比如大几千张以上的

另外电话沟通内容,个人感觉有2个意思

1、变相恐吓催促转股

2、电话调研,看看我们这些持债人的想法

电话内容可以确定的点是

1、公司没钱,要刷花招违约了

2、可能兑付小比例的钱

关于那个3折,和我沟通的并不是全部的3折,而是其中一部分,且是按面值100计算的3折,另外的7折怎么处理也没说,我问他们这7折要赖账吗?答复也含糊其辞。

这就很扯淡了。宁可破产清算,也不会同意这个方案的

3、剩余大头的展期方案,公司想的基本是6年,且还不是等额本息平均还,前3年少,厚3年多

整体听下来,很垃圾的方案。就这个方案,债权人大会能通过才怪呢。

另外以上方案了解就行了,公司大体就是这个思路,但最终方案还是看公司后续正式的公告。没看到公告前,都不作数的。

另外感兴趣的朋友,也可以自己给广汇打电话问

02860665237/02860665221/02860665429

这几个电话是群友们收到的

小额的事大家也一起问问

赞同来自: fengxubryan 、iseeya

1. 债转股

2. 3折兑付

3. 6年展期全额兑付

3折兑付也太黑了,展期的风险参考岭南也很大。

问了一下年报什么时候发,他也不知道

都有记录在案的。否定举证才是困难的。

另外,还要彻查公司的子公司与大股东的资金往来。

大股东哪怕表面上占用不多,也可以成为压垮公司退市的最后一根稻草,控股股东不要想逃债。

转债违约,证监会至少应向控股股东发 处罚函,控股股东所属公司都应该加标st。转债还清,st事项解除。

赞同来自: 退休老李

我看上个月红星资本有个采访广汇汽车的新闻,新闻中公司明确表示不会走破产路线,已经转为场地租赁为主的经营模式,各种债务违约正在和债权人谈后续处置方案。但广汇汽车服务前期发行公司债H21汽车1和H23汽车1已经违约1年多了,还没有出处置方案,不知道和债权人的分歧有多大?汇车退债的持有人要多得多,违约后处置方案应该会进展快一点吧。现在确实是以租赁为主了,变成出租婆了,上周下修会议去公司参会的同志,传递回来的信息是公司现在每年能收到5-6亿的租金。这些钱足够覆盖公司目前的各类借款的利息,可持续经营没问题,目前就是大额债务挤兑的问题,流动性紧张,解不开扣了。

关于广汇转债的兑付方案,听说是打折兑付部分+剩余的展期6年的方案。按公司目前出租为主的模式,直接违约的概率还真不高。

边走边看了,静待后续的方案

赞同来自: 韭浪 、xiaofengmr 、文明守望 、evdo 、寒江一蓑衣更多 »

本月倒数第4个交易日,还剩3个交易日。下个月是否有交易日暂时不知。

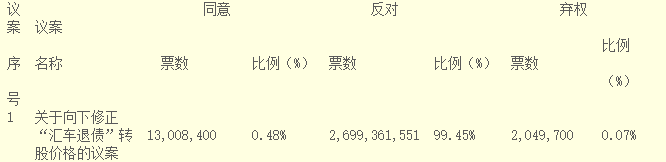

上周意外下修失败,股民终于翻身当家做主了一次,二股东也反水了。

即便二股东同意,按数据应该也是下修失败,散户的话语权确实高了

退市这2年,有15亿汇车退债都转成了股票,大股东股权被稀释较大。

早盘60-61买了3000多张,结果这会58-59就能收到,又买高了,心疼啊

收债套利的基本没有了,就几位老熟人还在买,基本也是买了长期拿的

现在买够心理仓位躺平不动了。公司说已报具体方案给证监会,具体的真没法猜,只有等了。

买的逻辑是,按公司的前期公告,到期是有打折兑付的,我预估的折扣比例在6-7折左右,不会低于6折,60买算是买在自己的心理底部。为自己的认知买单吧。

剩余交易日不多,但剩余规模还有11.6亿,天量转股随时到来。股价大概率维持6,小概率下探5,7是不奢望了。

准备分户以及等方案转股了,计划熬到今年底,看能等到年报出来不。

基本就这样了

关于到期后兑付方案,根据前期的公告基本判定主要是2个方向:打折兑付+展期

假设我是公司,针对不同的持债人会怎么博弈,让对方能接受最差的方案

公司能筹集到的资金是有限的,因此这个打折兑付的力度大概率不会很高

100是不可能的,但太低了大家也不会接受,低到多少是大额持债人能接受的极限呢?

想了一个将2个方案进行对比的折中思路

最理想展期方案:110元本息,展期5年,每年还20元,每年利息5%,5年后全额还清。

最大风险是3-5年后公司发生什么,谁也不知道,同意展期,后续兑付风险极大。

基于以上瞎猜的“最理想”的展期方案,按折现率计算现金流现值

折现率是多少大家能接受呢?

我个人觉的像汇车这种风险极高的投资标的,机构能接受的折现率不低于20%

以下让豆包给计算的

按15%折现率计算现值=81.9元

按20%折现率计算现值=71.82元

按25%折现率计算现值=63.58元

这还是基于公司不想违约,假设了一种很理想的展期方案做的对比思路

以上都是纯猜想的对比,没有事实依据,大家纯当个天马行空想法看就行,不做任何投资建议

因此我自己预判,8月公司会和大机构谈判的打折兑付极限在6-7折左右,接受打折兑付和展期2选1。 对散户而言,牵扯人太多,大概率是跟随者,不是公司决策的主要考量因素,这种打折兑付主要想割肉大户!

而且60-70元左右的兑付方案,和目前的转股价值很接近,也会变相促进不想冒风险等待的人去转股,进而促进转股。

基于这个猜想,假设这次下修通过的话,下修到9分是很合适的选择,6/9=66.666元。

这种选择对各方的博弈是最佳的。对股民伤害有限,又能促进转股。

哈哈哈,以上纯是自己的瞎猜,大概率是意淫了,后续坐等打脸。

有2个交易日没回帖了(6.12和6.26),现已进入最后5个交易日的7月

最后的一抖擞了,静待最后的狂风暴雨

先把前面的事做个小结

1、宝信年报已推迟了,那广汇年报基本也出不来了。

一直没弄懂公司不出年报的逻辑

2、5月底曾预判市场进入敏感期,随时踩踏6

没想到真来了,比自己预期的来的早了很多

然后自己收债转股套利亏惨了

3、关于下修,我的预判是不下修(已被打脸)

因为距离到期就1个多月了,前面多次不下修,没必要此时再下修啊

此次提议下修的目的是什么?

有朋友说是为了避免回售违约,但到期违约和回售违约有啥区别?就差这点时间?

有朋友说公司账上没钱,公司想最后再努力下修化债,也就是本次下修是真为了化债

说说最近的亏钱操作

基于判断公司不会继续下修,以及赌的心理,操作上亏了一笔大的

64收了5000张

转股4000张,6月12日抢跑7挂了3000张6,结果真6卖出去了。

碰上收盘后公司又提议下修,剩余1000张在上周五也认亏6走了。

另1000张因为其他票也亏惨了,资金紧张65出了

相当于6月白干,还亏了1.5个W

今年真是太难了,最近3月操作都踩不好节奏

关于明天的下修会议,是最难判断的一次

大股东可能是真想下修,但目前股民集结了一批力量在团结起来反对

所以这次能否通过下修55开吧

明天的债价应该还在65左右,这个价格算是买卖双方博弈的一个中间价,双方愿赌服输吧

赞同来自: loudiliuxin

6.5 跌倒36 这周又干到55 这么大利润吗?这个价格显示的是当日所有汇车退债的成交“均价”,关键词:均价!

在所有成交里有一部分价格“异常低”的成交

比如:我想把我账户的汇车退债卖给我家HF

为了节省交易成本(券商手续费、税费等),我会以0.01元/张的价格进行交易。

这部分异常的低价成交单,就把均价拉低了。

上周五的实际主要有效成交价格大约在62-64左右吧

赞同来自: 好奇心135 、laolii 、塔塔桔 、jisabao 、眼睛 、更多 »

还剩7个交易日,6月2个+7月5个+8月直接停牌到期

最新剩余规模12.16亿

本周五正股成交继续缩量,尾盘由6跳到7,又是套利者心惊肉跳的日子。

本周转了1000张,最后1分钟为了避免紧张,直接尿尿去了,回来看到7,高兴。

继续套利的原因是,债价不高后赔率上来了,小赌怡情嘛

本周债价63-65左右,有大户63-64合计出货了7.5万张

本周思考了很久,对这个价格实在是难以忍受,买了不少,仓位又加到了40%+

5.1前为了腾出资金买闻泰,大减仓。现在反而比那之前仓位都高了。

对汇车退债8.18到期后的处理,基本就是公司公告的内容,打折兑付、延期、展期等。

全额兑付基本不抱希望的,基本判定大概率是要展期N年了。N不小于3

一旦展期,以后能否兑付就要打问号了,比如岭南转债目前剩余未兑付的就面临后续能否兑付的问题了。

那为什么还要此时加仓转债呢?

从中期和短期2个视角去看。

中期看:转债到期后,正股股价扛过最后一波大额转股的砸盘后,稳住7分是大概率的事,目前60+买债,8月转股博弈7分卖出,收益率挺高的。最大的风险是最后这波转股高峰有多大?假设有1-2亿,那还好,2个月左右就能消化了。但如果出来3-5亿,就要老命了,到时候可能要6分认命了。目前的预估是2亿左右,从7月中旬开始转股爆量。

短期看:转股套利,赔率进入值博空间。即便干到6,自己也想赌一赌,赌鬼戒毒难啊

另外还有个小彩头,看这个月底宝信的年报能否出来,出不来有退市风险了,从公司利益角度出发,有出年报的预期,虽然这个预期不高。本月还剩2个交易日,趁着这周有大户出货正合适

全天债价65-66左右,有大户65出了3万张,66出2万张,合计5万张。占转债总成交的接近60%了。

后续的预期就是7就是顶了

市场进入敏感期

转股多了大概率就砸6分了

如有大户低价出债,也会变相压制股价砸到6

另外仅剩8个交易日了

后续可能随时踩踏,尤其是大户出债的可能。

假设7月公司发布不能兑付的通知,你说大户慌不慌?

转债市场每周也就能消化个5-10万张

如果出来一个大户,那就随时会打破市场平衡。

毕竟还有12.3亿转债呢!

来个20万张的大户,市场就塌方了

建议出债的朋友,要么早出,要么就拿到期赌刚兑或转股博弈反弹

别等到最后那几个交易日才着急出,否则可能只有割肉才有人接盘。

8分短期是不用奢望了

估计到期前7分就是顶了

今日债价在69-70左右

下周可能卖个65都难喽

收债套利的基本把预期已经降到极低了

要么自己转股冒险抢7分,要么只能让利给冒险者

但无论如何,6分随时到来了。

可能是下周,也可能是下下周

预判会有这一天,但自己估计的是7月份才会这样

行情变化的真是太快了

债民无能为力

股民才是衣食父母

上周75+收的债,大腿拍重了

还有20%仓位,太尴尬了

不是不看好正股后续的反弹

而是觉的6-7月会有更好的介入价格

基本可以短期宣布8分已不再有

后续又变为6-7震荡了

同等的债价70以上短期回不去了

预计下周债价得68左右了

哎,又是2月做了个寂寞

白给公司化债打工了

近期不准备玩汇车了,真的太不好做了。

还有10个交易日,汇车就停牌静等8月18日到期的开奖了

暂时还没想好剩余的持仓到期后怎么处理

再过段时间再说吧

找个角落舔舐一下自己的伤口去,呜呜

但上周2000多张7分出去了,心疼的不想说话了

今年连续踩坑3次了

又白干1个月了

花钱帮公司化债,妥妥真正的“雷锋”

翻了日历,算上今天合计还剩11个交易日

按每周2000万算,还能转股2亿多,预计剩余总规模9-10亿之间。

当初公司挪用了13亿多的转债,估计还回来的概率极低了。

到期大概率没钱兑付,等进了7月看公司的公告吧

是否会学习东时转债连发22道没钱的公告呢?

上周尾盘胆子小,撤单部分卖7,只出去了一小部分。

前天买了不少闻泰转债,均价82.5左右。

和朋友说,就当把汇车的仓位平切换到闻泰了。

价差不大的情况下,闻泰不比汇车香多了。

也已推荐好几个朋友平切了,这是一笔多了划算的买卖。尤其是对那些汇车套牢的朋友,真的很划算。相当于付出了很低的成本,又让你从桌下来到了桌面,yyds。

今天任务就是把没卖出去的汇车,再心惊肉跳的卖掉它,希望好运吧

京公网安备 11010802031449号

京公网安备 11010802031449号