Edge

Edge Chrome

Chrome Firefox

Firefox致那黑夜中的呜咽与怒吼

谁说站在光里的才算英雄

看着自己持有的板块在牛市中都表现不佳,而其他板块风生水起,这种煎熬和怀疑是每一位投资者都会经历的。

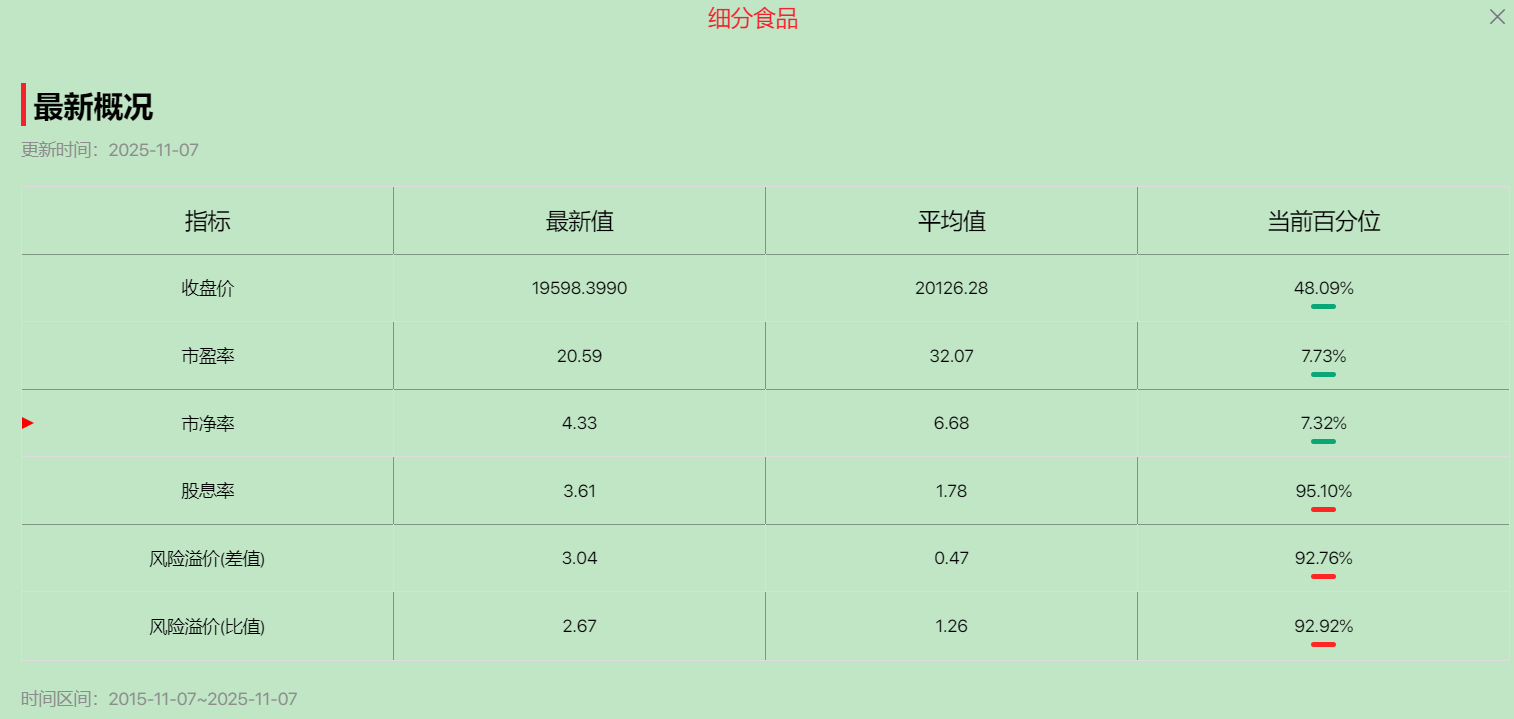

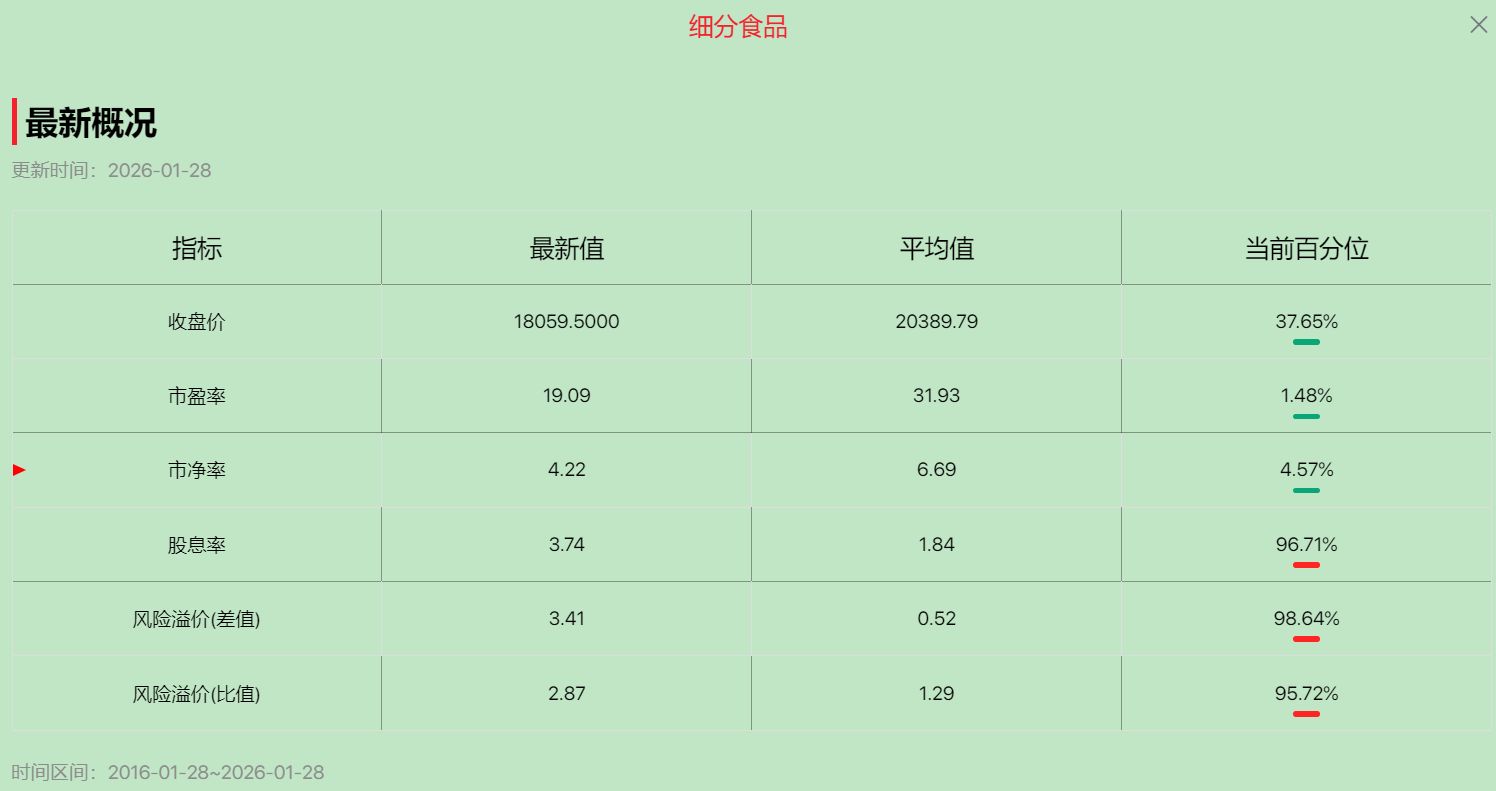

食品饮料,连跌5年

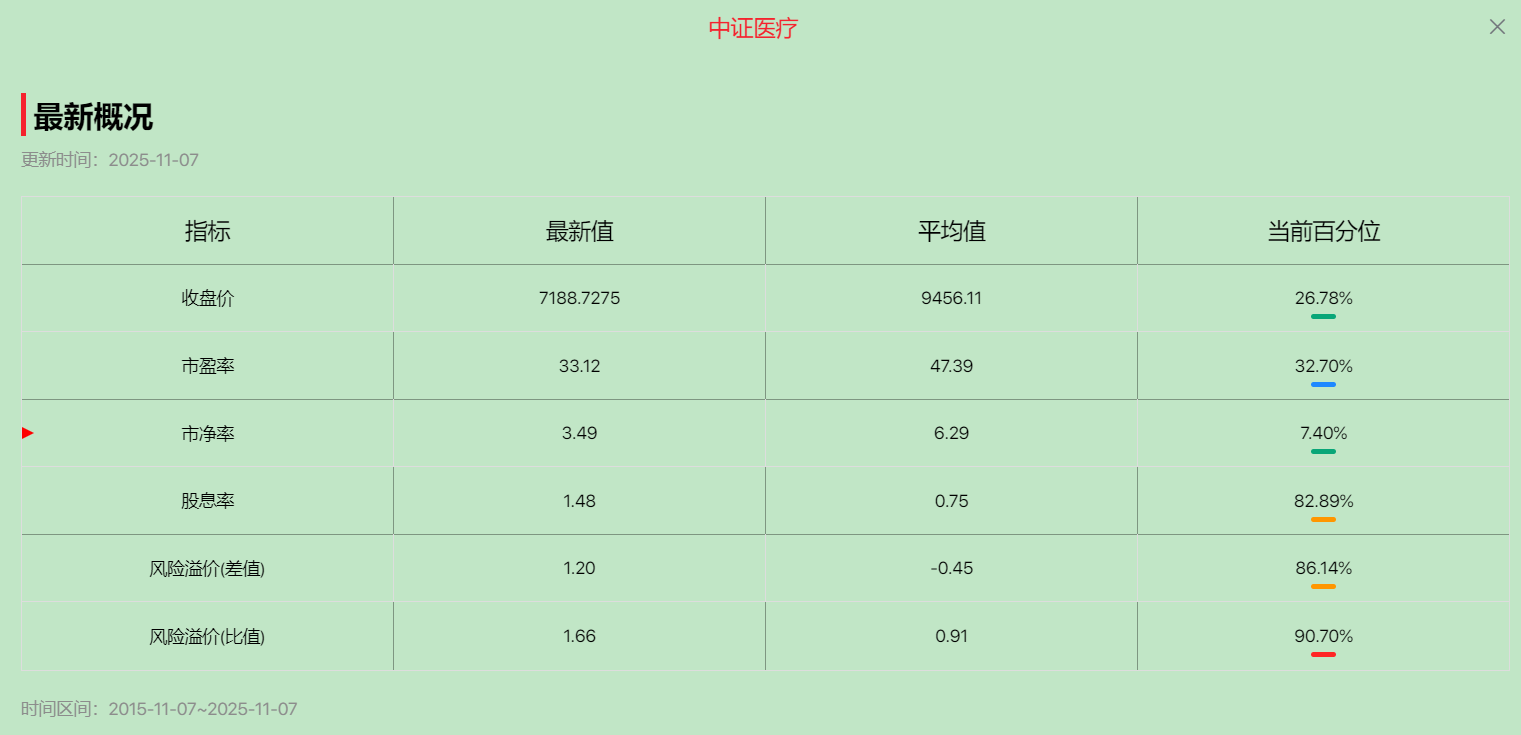

医药食疗,连跌4年,今年表现平平仅上涨约10%

核心结论先行:大消费(包括食品饮料、医药医疗)不仅仍有前途,而且当前正处在长期配置价值非常突出的阶段。 连年的下跌和低迷,恰恰是在为未来的上涨积蓄能量。

下面,我们抛开情绪,提炼出支撑这个结论的四大硬核逻辑。

逻辑一:跌得深,是最大的利好——估值已至历史底部

最坚实的理由,“便宜才是硬道理”。

解读:这意味着大消费估值比过去80%多的时间都要便宜。从估值角度看,继续大幅下跌的空间已经非常有限,而长期上涨的赔率(潜在收益/潜在风险)非常高。

逻辑二:需求永不消失,且还在持续扩大——长期的“坡”又长又湿

消费和医药是典型的“永续增长”行业,其需求根植于人性与社会发展,不会因为周期波动而消失。

医药医疗的刚性需求:

人口老龄化: 中国老龄化加速,这是推动医药需求的确定性最强的引擎。

消费升级与健康意识:随着居民收入的提升,公众的健康意识越来越强。” 人们从“治已病”到“治未病”的转变,为医药、保健、医美等带来巨大空间。

消费的韧性与发展:政策大力支持,高层将“大力提振消费”政策工具箱正在加码。

小结: 行业的“雪道”依然很长,需求的基本盘非常稳固,并且还在不断生长出新的增长点。

逻辑三:利空出尽,基本面迎来拐点——黎明前的黑暗

板块下跌的背后是各种利空因素的冲击,但这些利空正在消退或逆转。

1.医药板块:政策面改善

集采影响常态化:经过多轮集采,市场对政策的恐慌已大幅减弱。文档指出集采规则正在优化,更加温和。

反腐影响消退: “医药板块随着反腐和集采政策影响消退,有望将迎来边际复苏。”

创新驱动: “创新驱动+高端制造仍是成长主线。” 创新药、创新器械、AI医疗等正在开辟新天地。

2.消费板块:周期性复苏

消费板块在经济回升期表现最佳。随着经济预期改善,消费作为后周期板块,有望迎来业绩和估值的双击。

小结: 最坏的时期可能正在过去,压制板块的“石头”正在被一块块搬开,基本面拐点可期。

逻辑四:为何今年牛市不涨?——风格轮动与资金偏好

1.市场风格轮动:牛市,尤其是初期,往往由特定主线驱动(如今年的AI、高股息、资源股)。资金会集中攻击这些板块,形成“跷跷板”效应,其他板块暂时被冷落。这非常正常,不代表被冷落的板块没有价值。

2.基金持仓低位:公募基金对A股医药板块2025Q2的持仓比例为11~12%,处于2010年以来的历史低点。 持仓低,意味着潜在的买盘多,抛压小。 一旦市场风格切换或板块逻辑得到验证,增量资金涌入的弹性会非常大。

信心重建与操作建议:

现在,最需要的是 “用望远镜看未来,而不是用显微镜看当下”。

1.管理仓位,控制心态:确保消费医药的仓位在您能承受其波动的范围内。

2.考虑定投或分批加仓:定投是平滑成本、摊薄风险的最佳方式。在市场悲观时收集筹码,而不是在狂热时追高。

3.保持长远视角:投资消费和医药,本质是投资中国的人口结构、国民财富的增长和健康生活的追求。这需要以年为单位来见证价值实现。

当前大消费的“无人问津”和“低迷”,对于真正的长期投资者而言,正是逆向布局的良机。请保持信心,坚守价值。

风险提示:

1. 宏观经济复苏不及预期风险:如果经济复苏力度较弱,消费和医药的需求恢复将慢于预期。

2. 政策不确定性风险:医药行业的监管政策仍可能发生变化;促消费政策的效果有待观察。

3. 风格持续偏离风险:科技主题行情可能持续更长时间,导致大消费板块继续被市场忽视。

4. 个别公司业绩暴雷风险:在行业整体低迷期,需警惕基本面恶化的个体公司。

利益相关:个人持有约35%仓位食品饮料ETF,医药医疗ETF。

以上仅代表个人观点,投资决策需建立在独立思考之上。

中长期这很可能是一轮估值修复行情的起点。驱动逻辑从“超跌反弹”将逐渐过渡到需要基本面的确认(如消费数据回暖、公司财报证明盈利韧性)。但起点已经确立——就是从这张图上显示的、那个历史级的估值洼地开始的。

所以,今天的暴涨并非无迹可寻,它正是冰冷的数据所预示的、市场情绪从“极度悲观”向“合理”回归的第一步。 它没有改变行业长期的逻辑,但极大地改变了短期定价的荒谬程度。未来的路径,将是估值修复与宏观现实之间的博弈,但起点已毫无疑问地具备了极高的安全边际和吸引力。

赞同来自: happysam2018 、司马缸不方

看今天的数据这几个月cpi,ppi都在转好,楼主,消费大涨了,踏空了。

感觉现在上头是在想拉通胀来降利率了,因为名义利率往下的空间不大了。

如果是这样,我觉得老登有机会。

看最近cpi不错早上在想要不要入点消费etf,最终没买。

跌了15天一天就拉回去了,你大爷。。。

IT可乐

- 投资是认知的变现,善战者,无智名无勇功

- 投资是认知的变现,善战者,无智名无勇功

赞同来自: qianfa 、happysam2018 、基建小白

8月份买入了消费和医疗etf,合计约0.5成观察仓,也是觉得后续会反弹。这个操作怎么跟我的一模一样

前两天调仓把浮亏的消费etf先清掉了(和手里的科创类etf、北交所等,确实没法放一起看),但后面还是会再加点消费和医疗的,加到1-2成,也能拿来当防守仓了。

赞同来自: happysam2018 、wdwonderone

医药的底层逻辑和人口没有太大关系。解决惊涛骇浪之后,再解决国内民生问题吧!

白酒的周期和趋势叠加一起,少碰吧,这不是13年

所有的顺周期,后周期,能碰的只有电力了

赞同来自: myrahao 、happysam2018 、kolanta

10年期国债年化收益率:中国1.80%,美国4.10%,减去最新期通胀后的实际利率分别是1.60%、1.10%。所以短期先推股市嘛,或者说这两个月通胀转好会不会跟股市上涨有一定关系?股市先推到5000让你敢消费,然后通胀推到2,那中国的无风险利率就会大降,其它资产价格就会上升。

“中国的居民消费市场不振,短期是资产负债表衰败的问题,中期是分配过于不均匀问题,长期是人口结构和总量迅速恶化的问题。” 引用 @水晶苍蝇拍

刘元春:中国居民消费率过低 本质上是分配问题。

基建小白 - 在时代β与个人α共振期全力以赴

前两天调仓把浮亏的消费etf先清掉了(和手里的科创类etf、北交所等,确实没法放一起看),但后面还是会再加点消费和医疗的,加到1-2成,也能拿来当防守仓了。

赞同来自: happysam2018 、任方舟 、基建小白

我也看好食品饮料,医药,房地产。但是只买了乳业和速冻食品。

按照这个第一二三四个理由,旅游跌了十年了,旅游也永远有需求。

还有你这个AI润色了吧

赞同来自: kskd123

赞同来自: happysam2018 、司马缸不方 、freetstar89

最近讨论地产,消费,医药老登股的多起来了。

若能摆脱通缩,经济复苏,这些老登确实有大机会,

毕竟跌的时间长,跌的幅度大,估值压得低就是最大的利好。

若通缩一直持续下去,感觉老登还是没有系统性的机会。

稳若老狗 - 渐入佳境

赞同来自: caifeng2018 、shunshun1 、happysam2018 、kolanta 、fred99 、 、 、更多 »

坐等可能的风格切换。

京公网安备 11010802031449号

京公网安备 11010802031449号