Edge

Edge Chrome

Chrome Firefox

Firefox

股票小而美策略,今年收益91.91%

“股票小而美”策略,在小市值策略基础上,增加了安全因子,减少过山车的惊险体验,希望能给大家带来启发,与朋友们交流碰撞出赚钱的火花。

策略因子选择

股票小市值策略有效,底层逻辑一是资金推动小盘难度相对低,一点点炒作题材可以涨停。二是经营差才会跌成市值小,一点改善就可以起飞,自带高抛低吸技能,强制止盈。三是波动大,恰好是等权策略的超额来源。

但缺点也很明显,策略失效期,回撤非常大,试问-50%亏损,没有大心脏的投资者能坚定跟随吗?增加一个安全因子后,跟随策略时更感安心,体感更好。

回测设置

回测时间:年度周期、2025年为至今

轮动周期:周

标的数量:20

排除标的:ST、退市整理、当日涨跌停

单标的权重:持仓市值等权

回测费率:单边千1

策略表现

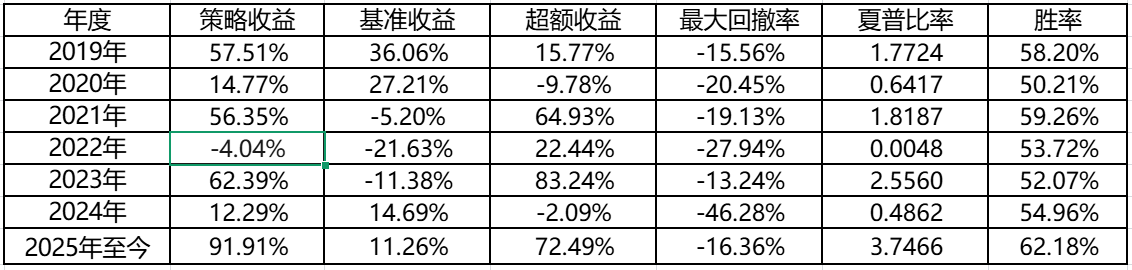

2019年策略收益:57.51%,表现非常出色。策略收益超过基准。最大回撤率-15.56%,风险控制较好。夏普比率:1.7724,风险调整后的收益较高。

2020年策略收益:14.77%,收益较低。策略收益低于基准。最大回撤率-20.45%,风险较高。

2021年策略收益:56.35%,表现良好。策略收益大幅超过基准。最大回撤率-19.13%,风险控制较好。胜率59.26%,略高于一半的胜率。

2022年策略收益:-4.04%,表现不佳。策略收益超过基准。最大回撤率-27.94%,风险较高。

2023年策略收益:62.39%,表现非常出色。策略收益大幅超过基准。最大回撤率-13.24%,风险控制较好。夏普比率2.5560,风险调整后的收益非常高。

2024年策略收益:12.29%,收益较低。策略收益低于基准。最大回撤率-46.28%,风险非常高。

2025年至今策略收益:91.91%,表现非常出色。基准收益:11.26%,策略明显优于基准。超额收益:72.49%,策略收益大幅超过基准。最大回撤率:-16.36%,风险控制较好。夏普比率:3.7466,风险调整后的收益非常高。胜率:62.18%,胜率较高。

使用方法

为利于建立信仰,适宜在策略回撤10%,指数回调时开始跟踪策略,方法如下:

视资金量多少,大饼模式选择排名前20只、10只、5只。

每周检视清单,轮出榜单外标的,轮入榜单内标的,清单与榜单一致则维持。

策略排除了财务风险,注意一定要按规矩执行,不要怕单只亏钱,大部分的轮动都是增强收益的来源。

在榜单基础上,可以用网格、打地鼠方式治手痒,方向正确结果其实大差不差。盈亏同源,不要频繁改变自己的风格。

最新榜单

1 .蓝丰生化 002513.SZ ; 2 .金迪克 688670.SH

3 .麦趣尔 002719.SZ ; 4 .豪尔赛 002963.SZ

5 .科净源 301372.SZ ; 6 .碧兴物联 688671.SH

7 .华斯股份 002494.SZ ; 8 .光格科技 688450.SH

9 .奥福科技 688021.SH ; 10.华绿生物 300970.SZ

11.四方新材 605122.SH ; 12.元道通信 301139.SZ

13.誉辰智能 688638.SH ; 14.盈建科 300935.SZ

15.复洁环保 688335.SH ; 16.美腾科技 688420.SH

17.仁度生物 688193.SH ; 18.亚邦股份 603188.SH

19.瑞晨环保 301273.SZ ; 20.先锋新材 300163.SZ

“股票小而美”策略,在小市值策略基础上,增加了安全因子,减少过山车的惊险体验,希望能给大家带来启发,与朋友们交流碰撞出赚钱的火花。

策略因子选择

股票小市值策略有效,底层逻辑一是资金推动小盘难度相对低,一点点炒作题材可以涨停。二是经营差才会跌成市值小,一点改善就可以起飞,自带高抛低吸技能,强制止盈。三是波动大,恰好是等权策略的超额来源。

但缺点也很明显,策略失效期,回撤非常大,试问-50%亏损,没有大心脏的投资者能坚定跟随吗?增加一个安全因子后,跟随策略时更感安心,体感更好。

回测设置

回测时间:年度周期、2025年为至今

轮动周期:周

标的数量:20

排除标的:ST、退市整理、当日涨跌停

单标的权重:持仓市值等权

回测费率:单边千1

策略表现

2019年策略收益:57.51%,表现非常出色。策略收益超过基准。最大回撤率-15.56%,风险控制较好。夏普比率:1.7724,风险调整后的收益较高。

2020年策略收益:14.77%,收益较低。策略收益低于基准。最大回撤率-20.45%,风险较高。

2021年策略收益:56.35%,表现良好。策略收益大幅超过基准。最大回撤率-19.13%,风险控制较好。胜率59.26%,略高于一半的胜率。

2022年策略收益:-4.04%,表现不佳。策略收益超过基准。最大回撤率-27.94%,风险较高。

2023年策略收益:62.39%,表现非常出色。策略收益大幅超过基准。最大回撤率-13.24%,风险控制较好。夏普比率2.5560,风险调整后的收益非常高。

2024年策略收益:12.29%,收益较低。策略收益低于基准。最大回撤率-46.28%,风险非常高。

2025年至今策略收益:91.91%,表现非常出色。基准收益:11.26%,策略明显优于基准。超额收益:72.49%,策略收益大幅超过基准。最大回撤率:-16.36%,风险控制较好。夏普比率:3.7466,风险调整后的收益非常高。胜率:62.18%,胜率较高。

使用方法

为利于建立信仰,适宜在策略回撤10%,指数回调时开始跟踪策略,方法如下:

视资金量多少,大饼模式选择排名前20只、10只、5只。

每周检视清单,轮出榜单外标的,轮入榜单内标的,清单与榜单一致则维持。

策略排除了财务风险,注意一定要按规矩执行,不要怕单只亏钱,大部分的轮动都是增强收益的来源。

在榜单基础上,可以用网格、打地鼠方式治手痒,方向正确结果其实大差不差。盈亏同源,不要频繁改变自己的风格。

最新榜单

1 .蓝丰生化 002513.SZ ; 2 .金迪克 688670.SH

3 .麦趣尔 002719.SZ ; 4 .豪尔赛 002963.SZ

5 .科净源 301372.SZ ; 6 .碧兴物联 688671.SH

7 .华斯股份 002494.SZ ; 8 .光格科技 688450.SH

9 .奥福科技 688021.SH ; 10.华绿生物 300970.SZ

11.四方新材 605122.SH ; 12.元道通信 301139.SZ

13.誉辰智能 688638.SH ; 14.盈建科 300935.SZ

15.复洁环保 688335.SH ; 16.美腾科技 688420.SH

17.仁度生物 688193.SH ; 18.亚邦股份 603188.SH

19.瑞晨环保 301273.SZ ; 20.先锋新材 300163.SZ

0

@量化投资先锋

你的回测就排除ST,实际已经采用未来函数。回测时是否可以选择买入当日非st的条件?

你把未来成为ST标的人为去除了。

比如某标的可能9月1日列为ST,在此之前,并不是ST,你没有办法保证在此之前你不会选入。

你很有可能8月25选入此标的。

为了降低这种概率,你可以设置价格低于2元标的不选。

但也可能2元以下标的反弹更好。

0

@量化投资先锋

你的回测就排除ST,实际已经采用未来函数。你把未来成为ST标的人为去除了。比如某标的可能9月1日列为ST,在此之前,并不是ST,你没有办法保证在此之前你不会选入。你很有可能8月25选入此标的。为了降低这种概率,你可以设置价格低于2元标的不选。但也可能2元以下标的反弹更好。是啊,都有可能,谁知道呢

3

@ourselfgame

你把未来成为ST标的人为去除了。

比如某标的可能9月1日列为ST,在此之前,并不是ST,你没有办法保证在此之前你不会选入。

你很有可能8月25选入此标的。

为了降低这种概率,你可以设置价格低于2元标的不选。

但也可能2元以下标的反弹更好。

我不可能知道未来会不会st、哪一个会倒闭,甚至我只能大概推理策略的逻辑。输赢交给概率,单次输了就输吧,运气可能在其它标的上起作用你的回测就排除ST,实际已经采用未来函数。

你把未来成为ST标的人为去除了。

比如某标的可能9月1日列为ST,在此之前,并不是ST,你没有办法保证在此之前你不会选入。

你很有可能8月25选入此标的。

为了降低这种概率,你可以设置价格低于2元标的不选。

但也可能2元以下标的反弹更好。

0

@量化投资先锋

你怎么知道现在不是ST,未来就一定不会成为ST?小市值股票成为ST的概率要高于普通股票。我不可能知道未来会不会st、哪一个会倒闭,甚至我只能大概推理策略的逻辑。输赢交给概率,单次输了就输吧,运气可能在其它标的上起作用

0

@deelor

没什么高级技巧,入榜就买,出榜就卖。

其实都是概率,大差不差,还是纯粹点不要过拟合

我知道的是这个赛道有很多量化基金在做。楼主的情况请教,何为“小”?何为“美”?对这两个概念如何进行参数量化?手动搜索手工计算?轮出的阈值怎么确定呢?小,是市值小,是市场抛弃的矿渣。而其中有一些不会马上被扔掉的矿渣,有一点点闪闪发光的“美”。

没什么高级技巧,入榜就买,出榜就卖。

其实都是概率,大差不差,还是纯粹点不要过拟合

0

deelor - 转债下有保底;期权免费杠杆多维盈利;事件驱动贵在潜伏,基本盘在债性标的

我知道的是这个赛道有很多量化基金在做。

楼主的情况请教,

何为“小”?

何为“美”?

对这两个概念如何进行参数量化?

手动搜索手工计算?轮出的阈值怎么确定呢?

楼主的情况请教,

何为“小”?

何为“美”?

对这两个概念如何进行参数量化?

手动搜索手工计算?轮出的阈值怎么确定呢?

2

赞同来自: happysam2018 、dafengtongxue

@poseidonnep

通常高收益时会被留意到,打5折的痛感大多数人感受不到

请教一下,是按市值的大小选择股票池中的股票吗?有没有行业的的要求,卖出的标准是什么,也是依照市值吗?没有行业要求,加了条件都会比纯粹小市值收益低。

通常高收益时会被留意到,打5折的痛感大多数人感受不到

1

赞同来自: aji008

月度2025-08

策略收益0.50%

基准收益10.33%

超额收益-8.91%

风险系数最大的股票小而美策略收益最差,连续3个月2位数收益后,8月仅仅保住了正收益,果然还是万物皆为周期,春夏秋冬循环不止。

策略收益0.50%

基准收益10.33%

超额收益-8.91%

风险系数最大的股票小而美策略收益最差,连续3个月2位数收益后,8月仅仅保住了正收益,果然还是万物皆为周期,春夏秋冬循环不止。

京公网安备 11010802031449号

京公网安备 11010802031449号