Edge

Edge Chrome

Chrome Firefox

Firefox

之前写的一篇“裹脚布”,出发点是希望能帮助年轻人树立正确的投资观。相较于大家,刚工作的年轻人可能没有时间做转债轮动。所以,各位大v帮我看看这个逻辑是否通顺,能否自洽?

年轻人如何实现“躺赢收入”?

本篇文章主要是帮助人生刚刚起步的年轻人建立合理的投资策略,适用于无积蓄或者少积蓄,有收入的普通年轻人。同时,关于“躺赢收入”,本文的定义是不需要花费过多的时间和精力,就能获得的相对稳定的收入。

由于家庭出身的不同,有些人出身是牛马,有些人出身就在罗马;有些人18岁就戴230万的假耳环,有些人还在为偿还助学贷款而焦头烂额。根据积蓄和收入的不同,简单的构建框架图,本文的目的就是帮助年轻人们提高这条线的斜率,在收入确定的情况下尽可能快的增加积蓄。

一、年轻人为什么要投资(理财)?

首先,为建立良好的金钱观和投资观。在人生的起步阶段,普通人最主要甚至是唯一的收入来源就是工资收入,在不影响工资收入增长的情况下,利用手中那一点点的积蓄,建立良好的金钱观和投资思维,为未来的辉煌构建稳固的基石,模拟人生,这非常重要。同时,在这个人生阶段,试错成本比较低,哪怕跌倒了,不会伤筋动骨。有些人在人生中后期有一定的积蓄后,由于很没有树立正确的金钱观和投资观,辛辛苦苦半辈子赚的钱最后亏没了,这是非常令人痛心的事。

其次,仓禀实而知礼节,手中有粮心不慌。我们伟大的国这些年取得飞速的发展,社会福利体系和保障体系在逐步的完善中。现在社会上有一种声音,吐槽老年人的退休收入高,生活质量比年轻人高,“朝气蓬勃的老年人、暮气沉沉的年轻人”。80后、90后和00后这一批人,如果把自己的生活建立在国家的保障体系之上,目前看是不符合国情和现状的。所以,年轻人自己要为今天的温饱和明天的生活建立护城河,“筑高墙广积粮”才是正道。只有荷包足了,生活质量才能提高,才能追求更美好的生活。不是建立在物质基础上的精致生活就是假大空。

最后,“你不理财,财不理你”。这句话是金融从业人员经常挂在嘴边的一句话。年轻人,一般事业刚起步,工资收入不高,如果只要动动手指,通过理财适当的增加自己的收入,改善下生活,何乐而不为。

二、产品大类的选择?

在开始之前,先说个观点,理财对于年轻人来说是一个选修项,不是必须项。正如股神巴菲特所说:变成一个百万富翁最快的方式——投胎就投在百万富翁的家里。如果不是,第二快的方式是找到自己热爱的事业,和优秀的人为伍,慢慢的变富。好好工作,工作是第一位。对于年轻人来说,做好本职工作,打好人生基石,尽快实现百万收入,这是关键。如果你所在的城市,从事的这个行业里那些最优秀的人,年收入都没有百万,那说明这份工作含金量不高、可替代性强,就应当努力学习、增加技能,骑驴找马,想办法切换到有这个收入的行业中去。当然,百万收入只是一个相对的概念,比如某些群体,完善的福利和强大的资源,这是在民企或者外企百万收入也换不来的。

目前普通人能接触到的理财产品,按投资对象或者底层标的的不同,主要分为银行存款、债券、黄金和股票等,像商品期货和虚拟币这些,毕竟还是小众,不在讨论范围。按照现代投资理论,收益本身是来自风险的补偿,承担的风险越多,可能获得的收益就越大。接下来我们逐一对以上述标的为底层的产品进行分析。

银行存款:银行存款承担的风险就是银行破产的风险。《存款保险条例》规定如果银行破产,50万以内由存款保险基金提供赔付。50万明显不符合本篇文章的受众对象,所以对于年轻人来说,银行存款的风险几乎没有。唯一需要顾虑的是在2025年第一次降息后,各家银行的一年期存款利率普遍低于1%,国有大行两年期利率为1.05%,三年期利率为1.35%。这个收益性价比实在太低,虽然不用担忧本金风险,但这个利率肯定是不跑赢通货膨胀的,因此对于年轻人来说毫无意义。

债券:由于国内有银行间债券市场和交易所债券市场,监管部门分别为金融监管总局(原银监会)和证监会的原因,因此国内债券市场是比较复杂的,像我这样的从业人员都有点搞不清。不过我们可以根据债券的发行主体判断,债券主要是分为国债(短期国债、中长期国债和超长期国债),金融债和企业债等。国内债券市场主要参与主体是国家和国央企,民营企业几乎已经退出债券市场,所以国内债券市场的违约风险相对来说还是较低的。但由于专业性及复杂性,普通人主要参与方式还是通过银行理财或者债券基金。相对来说,货币基金和天天理财的风险相对可控,收益性要高于银行存款,比较适合年轻人的备用金或者短期资金理财。

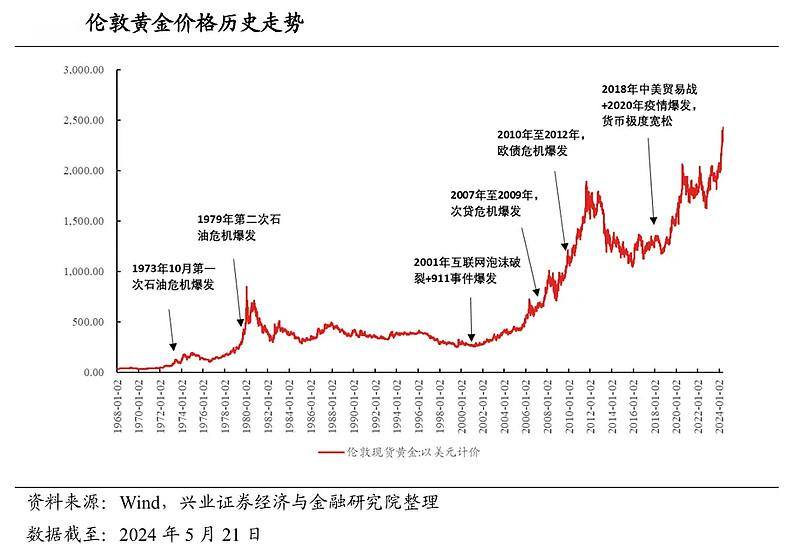

黄金:中国人对黄金有天然的喜爱,几千年下来,“金灿灿”的文化是刻在骨子里的。以前说大妈买黄金,现在网络上说年轻人也喜欢三金(金项链、金耳环和金戒指)。刚好本文是针对年轻人,麻烦说下自己的观点。经济学常说的是“金银天然不是货币,货币天然是金银”。这句话我经常记错,后来看评论说是当时国内翻译水平不高,这句话翻译的比较拗口。金银最早的时候并不是作为货币使用,人类世界最早的货币现在普遍认为是贝壳,后来逐渐演变成金银。金银具有易分割,难复制,稀缺等天然属性,所以适合作为货币使用,再逐渐演变成“金本位”制度。“布雷顿森林体系”后,美元一直在在承担世界货币的职能。最近几年,由于种种原因,美元有逐步弱化的趋势,因此黄金有重新雄起的机会,再次获得各国央行和老百姓的目光。

黄金有“黄金十年”的说法,涨的时候能涨十年,跌的时候能跌十年。最近这一波涨势喜人,但请别忘记1980-2000年这将近20年的熊市,这不是一般人能扛得住的。作为年轻人的躺赢资产,它明显不是最佳选择。

股票:百度百科里关于股票的定义是股份有限公司发行的,用以证明投资者的股份身份证明和权益,并据此获得股息和红利的凭证。这个定义非常好,国内资本市场,对于中小投资者的股东身份可以说毫不重视,很多企业上市前突击分红,上市后能不分红就不分红,一二十年不分红的铁公鸡也是经常见(监管部门这几年对分红指标比较重视,上市公司分红比例有呈上升趋势)。同时,资本市场的绝大部分参与者并不是为了获取分红,而是为了低买高卖,以获取差价作为投资方式。中国的股票市场长期流行着一句话,“七亏二平一赚,即70%的人亏钱,20%的人平平过,10%的人赚钱”。2022年,来自清华大学、伦敦政经学院和复旦大学的三位教授在经济学国际顶级期刊上发表的一篇论文—《Wealth Redistribution in Bubbles and Crashes》,他们通过2015年这波牛市,分析了4000万个股票账户,得出的数据印证了上面的观点:最富有0.5%的投资者获利,而后85%的投资者亏损,个人投资者因采取主动型投资策略损失了2500亿元。巴菲特的恩师格雷厄姆和桥水基金的创始人瑞·达利欧认为通过赚取价差的方式想在长周期内实现财富增值是非常困难的。所以资本市场尤其是股票和保证金交易市场,波动太大,来得快去得快,未经社会毒打,心理不够成熟的年轻人千万不要炒股,不要炒股,不要炒股。自己亲身参与资本市场,不仅会浪费大量的时间和精力,影响工作和家庭,真的得不偿失,除非你认为你就是那10%的天选之子。

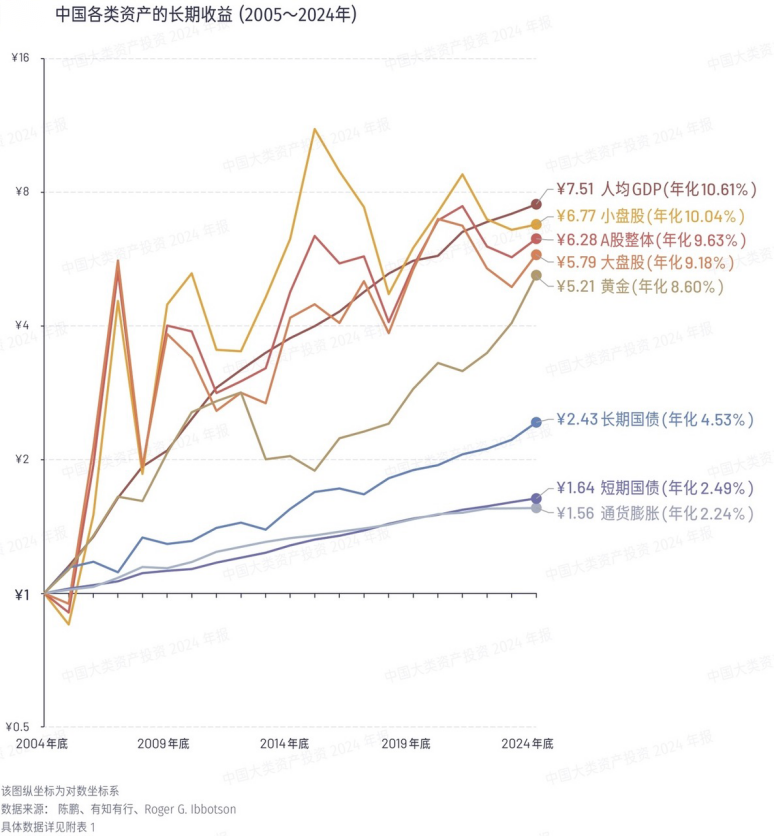

上文提到国内的股票市场由于种种原因,市场参与者交易方式等原因,导致投资者较难赚到钱。但通过有知有行制作的中国各类资产的长期收益(2005-2024)图表,

我们可以发现:实际上A股过去20年的整体年化收益是9.63%,虽然弱于GDP的年化增速,但还是略高于这一波的黄金牛市,远远高于债券收益。由于2005年处于熊市底部,牛市启动前夕,该数据高估了国内股票的收益。2007年后,上证指数几乎围绕着3000点上下转,要想获得收益比较困难。

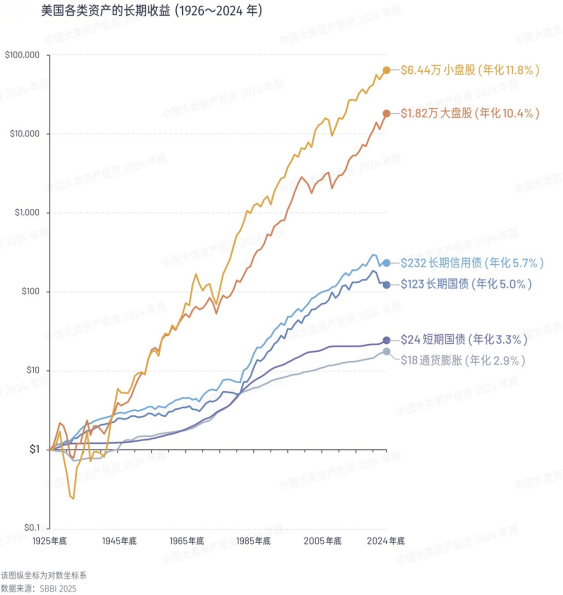

美国的历史数据期限更长,也更能反应几个大类资产之间的历史收益差距。在过去接近百年的历史长河里,股票的年化收益大概在11%左右;根据Wind在2020年制作的数据显示,黄金价格约上涨100倍,年化收益约4.7%。1971年布雷顿森林体系解体后,各国央行脱离黄金的束缚,开始放飞模式疯狂印钱,1971年-2025年黄金的年化收益来到7.6%。

我们通过上面百年历史可以得出结论,股票这个大类资产的年化收益是最高的。股票收益最高背后也是有理论支撑的,股票承担的是企业经营风险和市场波动风险,在破产清偿顺序里排在最后,风险最大;同时,股票实际是企业的收益凭证,低价买进商品和服务,高价卖出,实实在在的产生现金流。黄金更多的作为一种避险资产,具备保值能力,但由于没有产生现金流,所以黄金弱于股票。债券作为债务凭证,在企业破产时清偿顺序由于股票。也就是说债券的风险要收低于股票的。同时,国内债券主要发行主体是财政部、央企、大型金融机构、地府政府和地方国企,几乎没有破产风险。

品类 年化收益(美国数据) 承担风险

股票 11%(1926-2024) 企业经营风险、股价波动风险和通货膨胀封账

黄金 7.6%(1971-2025) 金价波动风险、通货膨胀风险

债券 5.5%(1926-2024) 企业违约风险、通货膨胀风险

存款 目前国内1%左右 通货膨胀风险

三、投资方式的选择?

我们在上文谈到,过去百年,股票的长期收益是最高的。对于年轻人来说,人生刚刚起步,收入逐渐提高,开始进入财富积累这个阶段,一步一个脚印去到罗马才是大部分人的正确选择,企图走捷径搭便车往往最后会付出代价。如何参与股票投资,分享经济发展的红利,成为我们要进一步要讨论的话题?

由于较低的费用水平,几乎无脑的复制指数,减少人为因素的影响,格雷厄姆和巴菲特这对师徒对指数基金推崇备至,巴菲特更是在2006年股东年会提出了世纪赌约(感兴趣的年轻人可以去搜来看看)。基金定投方式参与优秀指数基金,优点一是符合年轻人积蓄少,以收入作为投资资金来源的特点;二是分批定投买入,降低了股票指数波动对投资心理的影响。不要小看这个,很多人股票亏钱的主要原因就是被波动欺骗。能够以平和的心态面对指数波动,这是投资入门的核心指标。三是定投方式参与资本市场,避免了入场时间的选择,上升期可以吃上肉,下跌的时候可以分摊成本。

目前购买基金的渠道主要是银行、券商和第三方代销渠道(支付宝下的蚂蚁基金,天天基金)。第三方基金代销渠道因为代销手续费用低,交易软件易用等特点,可以成为年轻人的首选。可别小看代销手续费,银行认购费一般是1.5%,而蚂蚁和天天基金的代销费用一般是0.15%,如果定投十年,这个费用叠加复利的影响因素,省下的手续费对于普通年轻人来说接近天文数字。

四、具体产品的推荐

上文我们提到,由于低费用、易复制,人为因素少等优势,指数资金ETF成为人们投资是股票的首选。股票指数基金可分为宽基ETF(沪深300ETF,中证A500 ETF),行业ETF(白酒ETF、医药ETF和半导体ETF等),主题ETF实际就是范围扩大的行业ETF(食品ETF、科创ETF和新能源ETF等)和策略ETF(红利ETF、自由现金流ETF等)。在众多指数ETF中,如何挑选符合“躺赢收入”的标准,成为我们挑选甄别的关键和依据。

1、红利低波100 ETF(代码515100)

国内的宽基指数最近十几年长期围绕着一个中心轴上下波动,属于高波动,高赔率的垃圾场,沪深300、中证1000这种宽基没办法让小年轻实现收入增长。行业ETF主要投的都是具体行业,经济成周期性,绝大部分行业也有明显的周期性特征,乃至像食品行业,这几年不错,这几年由于经济走弱,也有一定的跌幅。宽基ETF波动频率大,周期短,一个月可能就走完一波;行业ETF和主题ETF波动率小一点,周期长一点,一个周期可能三五年。要是赶上三五年的低谷期,是个人都要焦虑的,没办法躺赢了。策略或者因子,本身来自量化投资领域,也就是说,好的策略ETF相当于普通人买到了那些动辄要上100万其实资金,只有高端客户才能享受的量化产品。其实,某些优质的策略ETF才是打开幸福之门的钥匙。

在投资领域,任何有效策略背后的逻辑其实不复杂,甚至有些简单,只有符合常理的,才能成为盈利的关键。而那些玄乎其神的高人高招,反而很容易是骗子。股票估值模型里常用的是未来现金流折现模型,未来的现金流又分几种:一是净利润;二是可支配现金流;三是股利。净利润反应的是企业账面上赚到的钱,可支配现金流是企业可以支配的钱,股利是实实在在回到投资人口袋里的钱。因为国内不成熟的资本市场机制,一股独大现象非常普遍,内控机制几乎没有,对于小老百姓来说使用红利折现模型是最合适的。如果企业愿意分红,甚至是高比例分红,能说明几个事:第一,这个公司是赚钱的;第二,这个公司赚得是真钱;第三,这个公司愿意回报股东,而不是把钱放到公司账户上,被大股东挪用挥霍。红利ETF是年轻人可以把它装入“躺赢”这个篮子里的资产。目前市场上大概有20几只红利ETF基金,目前看红利因子和低波因子结合能实现较好的业绩走势,红利低波ETF和红利低波100ETF为佳。这两个ETF最大的区别是,红利低波ETF跟踪的是中证红利低波,指数筛选的是股息率高且波动率低的50只个股,采用的是股息率加权方式,银行占比38%左右;红利低波100ETF跟踪的是中证红利低波100,选取的是100只流动性好、连续分红、股息率高且波动率低的个股,采用股息率/波动率加权,银行比重在19%左右。由于这几年的银行股牛市,红利低波ETF的收益要高于红利低波100ETF。盈亏同源,如果以后银行表现不好,会对红利低波ETF产生冲击。其实之前我本来比较迷茫的,不知道哪个ETF更适合年轻人。写到这里时,我觉得还是红利低波100 更稳健,对年轻人来说更友好。

2、纳指ETF或者标普500ETF

不知道年轻人看到这两个ETF的时候内心会怎么想?对于年轻人来说,认认真真的工作,管理好自己的一亩三分地,尽自己的能力提升理财收入,这才是最重要的事。受益于相对良好的制度、健全的监管体系和优秀的职业经理人文化等,美国过去百年资本市场的优秀大家是有目共睹的。再看一下标普500ETF的前十大股票,分别是苹果、微软、英伟达、亚马逊、Meta、伯克希尔哈撒韦、谷歌A、博通、谷歌C和特斯拉,你就能明白这个指数的有优秀所在了。

标普500的标的是美国上市股票中的最大的500家企业,占美国所有股票总市值的80%。由于纳斯达克交易所最近二、三十年的快速发展,成长了一大批优秀的互联网和科创企业,因此,标普500ETF与纳指ETF的主要成分股几乎雷同,但回看过去十年的数据,纳指ETF的收益要好于标普500ETF,同时波动也会稍微大一点。似乎标普500ETF更符合年轻人作为长期稳健资产的投资选择,当年巴菲特的世纪赌约标的也是标普500ETF。

纳指ETF和标普500ETF目前主流基金公司都有这两个ETF,没有具体列明的原因是投资这两个ETF需要用到外汇额度,基金公司经常会没有额度导致限购。如果有额度,关键是看费用,费用越低越好。

3、德国ETF与日经225ETF二选一,越南与印度二选一

德国和日本作为世界两个主要高端制造大国,给世界人民贡献了无数优秀的产品,同时他们的资本市场也给投资者们带来丰厚的收益。德国的经济一直不错,日本已经趟过“消失的三十年”,宏观数据欣欣向荣。

越南作为下一个全球产业转移目的地,有望跟随中国经济的发展模式,复制中国的经济增长曲线,近15年股价上涨3倍。印度一直作为国内互联网的嘲笑对象,但不得否认的是,他快速的经济增长速度实实在在的体现在股票指数上,近22年股票指数几乎上涨了20倍。就问你服不服。

综上所述,建议将每月收入中划出部分资金,在支付宝或者天天基金网进行如下定投。

比例 基金名称

33% 中证红利低波100ETF

33% 标普500ETF或者纳指100ETF

17% 德国ETF或者日经225ETF

17% 印度或者越南

核心观点:

1、好好工作,在年收入没到“100万”之前,工作是第一位;

如果你从事的这个行业没有这个收入,那你就想办法切换到有这个收入的行业中去。

2、不要炒股,不要炒股,不要炒股;

3、树立正确的预期收益目标,我觉得一年10%就可以了,切记贪婪;

4、基金定投是普通人投资股票最好的方式,没有之一;

5、本人持有上述基金,除此之外与上述基金和销售机构不存在其他利益关系。

年轻人如何实现“躺赢收入”?

本篇文章主要是帮助人生刚刚起步的年轻人建立合理的投资策略,适用于无积蓄或者少积蓄,有收入的普通年轻人。同时,关于“躺赢收入”,本文的定义是不需要花费过多的时间和精力,就能获得的相对稳定的收入。

由于家庭出身的不同,有些人出身是牛马,有些人出身就在罗马;有些人18岁就戴230万的假耳环,有些人还在为偿还助学贷款而焦头烂额。根据积蓄和收入的不同,简单的构建框架图,本文的目的就是帮助年轻人们提高这条线的斜率,在收入确定的情况下尽可能快的增加积蓄。

一、年轻人为什么要投资(理财)?

首先,为建立良好的金钱观和投资观。在人生的起步阶段,普通人最主要甚至是唯一的收入来源就是工资收入,在不影响工资收入增长的情况下,利用手中那一点点的积蓄,建立良好的金钱观和投资思维,为未来的辉煌构建稳固的基石,模拟人生,这非常重要。同时,在这个人生阶段,试错成本比较低,哪怕跌倒了,不会伤筋动骨。有些人在人生中后期有一定的积蓄后,由于很没有树立正确的金钱观和投资观,辛辛苦苦半辈子赚的钱最后亏没了,这是非常令人痛心的事。

其次,仓禀实而知礼节,手中有粮心不慌。我们伟大的国这些年取得飞速的发展,社会福利体系和保障体系在逐步的完善中。现在社会上有一种声音,吐槽老年人的退休收入高,生活质量比年轻人高,“朝气蓬勃的老年人、暮气沉沉的年轻人”。80后、90后和00后这一批人,如果把自己的生活建立在国家的保障体系之上,目前看是不符合国情和现状的。所以,年轻人自己要为今天的温饱和明天的生活建立护城河,“筑高墙广积粮”才是正道。只有荷包足了,生活质量才能提高,才能追求更美好的生活。不是建立在物质基础上的精致生活就是假大空。

最后,“你不理财,财不理你”。这句话是金融从业人员经常挂在嘴边的一句话。年轻人,一般事业刚起步,工资收入不高,如果只要动动手指,通过理财适当的增加自己的收入,改善下生活,何乐而不为。

二、产品大类的选择?

在开始之前,先说个观点,理财对于年轻人来说是一个选修项,不是必须项。正如股神巴菲特所说:变成一个百万富翁最快的方式——投胎就投在百万富翁的家里。如果不是,第二快的方式是找到自己热爱的事业,和优秀的人为伍,慢慢的变富。好好工作,工作是第一位。对于年轻人来说,做好本职工作,打好人生基石,尽快实现百万收入,这是关键。如果你所在的城市,从事的这个行业里那些最优秀的人,年收入都没有百万,那说明这份工作含金量不高、可替代性强,就应当努力学习、增加技能,骑驴找马,想办法切换到有这个收入的行业中去。当然,百万收入只是一个相对的概念,比如某些群体,完善的福利和强大的资源,这是在民企或者外企百万收入也换不来的。

目前普通人能接触到的理财产品,按投资对象或者底层标的的不同,主要分为银行存款、债券、黄金和股票等,像商品期货和虚拟币这些,毕竟还是小众,不在讨论范围。按照现代投资理论,收益本身是来自风险的补偿,承担的风险越多,可能获得的收益就越大。接下来我们逐一对以上述标的为底层的产品进行分析。

银行存款:银行存款承担的风险就是银行破产的风险。《存款保险条例》规定如果银行破产,50万以内由存款保险基金提供赔付。50万明显不符合本篇文章的受众对象,所以对于年轻人来说,银行存款的风险几乎没有。唯一需要顾虑的是在2025年第一次降息后,各家银行的一年期存款利率普遍低于1%,国有大行两年期利率为1.05%,三年期利率为1.35%。这个收益性价比实在太低,虽然不用担忧本金风险,但这个利率肯定是不跑赢通货膨胀的,因此对于年轻人来说毫无意义。

债券:由于国内有银行间债券市场和交易所债券市场,监管部门分别为金融监管总局(原银监会)和证监会的原因,因此国内债券市场是比较复杂的,像我这样的从业人员都有点搞不清。不过我们可以根据债券的发行主体判断,债券主要是分为国债(短期国债、中长期国债和超长期国债),金融债和企业债等。国内债券市场主要参与主体是国家和国央企,民营企业几乎已经退出债券市场,所以国内债券市场的违约风险相对来说还是较低的。但由于专业性及复杂性,普通人主要参与方式还是通过银行理财或者债券基金。相对来说,货币基金和天天理财的风险相对可控,收益性要高于银行存款,比较适合年轻人的备用金或者短期资金理财。

黄金:中国人对黄金有天然的喜爱,几千年下来,“金灿灿”的文化是刻在骨子里的。以前说大妈买黄金,现在网络上说年轻人也喜欢三金(金项链、金耳环和金戒指)。刚好本文是针对年轻人,麻烦说下自己的观点。经济学常说的是“金银天然不是货币,货币天然是金银”。这句话我经常记错,后来看评论说是当时国内翻译水平不高,这句话翻译的比较拗口。金银最早的时候并不是作为货币使用,人类世界最早的货币现在普遍认为是贝壳,后来逐渐演变成金银。金银具有易分割,难复制,稀缺等天然属性,所以适合作为货币使用,再逐渐演变成“金本位”制度。“布雷顿森林体系”后,美元一直在在承担世界货币的职能。最近几年,由于种种原因,美元有逐步弱化的趋势,因此黄金有重新雄起的机会,再次获得各国央行和老百姓的目光。

黄金有“黄金十年”的说法,涨的时候能涨十年,跌的时候能跌十年。最近这一波涨势喜人,但请别忘记1980-2000年这将近20年的熊市,这不是一般人能扛得住的。作为年轻人的躺赢资产,它明显不是最佳选择。

股票:百度百科里关于股票的定义是股份有限公司发行的,用以证明投资者的股份身份证明和权益,并据此获得股息和红利的凭证。这个定义非常好,国内资本市场,对于中小投资者的股东身份可以说毫不重视,很多企业上市前突击分红,上市后能不分红就不分红,一二十年不分红的铁公鸡也是经常见(监管部门这几年对分红指标比较重视,上市公司分红比例有呈上升趋势)。同时,资本市场的绝大部分参与者并不是为了获取分红,而是为了低买高卖,以获取差价作为投资方式。中国的股票市场长期流行着一句话,“七亏二平一赚,即70%的人亏钱,20%的人平平过,10%的人赚钱”。2022年,来自清华大学、伦敦政经学院和复旦大学的三位教授在经济学国际顶级期刊上发表的一篇论文—《Wealth Redistribution in Bubbles and Crashes》,他们通过2015年这波牛市,分析了4000万个股票账户,得出的数据印证了上面的观点:最富有0.5%的投资者获利,而后85%的投资者亏损,个人投资者因采取主动型投资策略损失了2500亿元。巴菲特的恩师格雷厄姆和桥水基金的创始人瑞·达利欧认为通过赚取价差的方式想在长周期内实现财富增值是非常困难的。所以资本市场尤其是股票和保证金交易市场,波动太大,来得快去得快,未经社会毒打,心理不够成熟的年轻人千万不要炒股,不要炒股,不要炒股。自己亲身参与资本市场,不仅会浪费大量的时间和精力,影响工作和家庭,真的得不偿失,除非你认为你就是那10%的天选之子。

上文提到国内的股票市场由于种种原因,市场参与者交易方式等原因,导致投资者较难赚到钱。但通过有知有行制作的中国各类资产的长期收益(2005-2024)图表,

我们可以发现:实际上A股过去20年的整体年化收益是9.63%,虽然弱于GDP的年化增速,但还是略高于这一波的黄金牛市,远远高于债券收益。由于2005年处于熊市底部,牛市启动前夕,该数据高估了国内股票的收益。2007年后,上证指数几乎围绕着3000点上下转,要想获得收益比较困难。

美国的历史数据期限更长,也更能反应几个大类资产之间的历史收益差距。在过去接近百年的历史长河里,股票的年化收益大概在11%左右;根据Wind在2020年制作的数据显示,黄金价格约上涨100倍,年化收益约4.7%。1971年布雷顿森林体系解体后,各国央行脱离黄金的束缚,开始放飞模式疯狂印钱,1971年-2025年黄金的年化收益来到7.6%。

我们通过上面百年历史可以得出结论,股票这个大类资产的年化收益是最高的。股票收益最高背后也是有理论支撑的,股票承担的是企业经营风险和市场波动风险,在破产清偿顺序里排在最后,风险最大;同时,股票实际是企业的收益凭证,低价买进商品和服务,高价卖出,实实在在的产生现金流。黄金更多的作为一种避险资产,具备保值能力,但由于没有产生现金流,所以黄金弱于股票。债券作为债务凭证,在企业破产时清偿顺序由于股票。也就是说债券的风险要收低于股票的。同时,国内债券主要发行主体是财政部、央企、大型金融机构、地府政府和地方国企,几乎没有破产风险。

品类 年化收益(美国数据) 承担风险

股票 11%(1926-2024) 企业经营风险、股价波动风险和通货膨胀封账

黄金 7.6%(1971-2025) 金价波动风险、通货膨胀风险

债券 5.5%(1926-2024) 企业违约风险、通货膨胀风险

存款 目前国内1%左右 通货膨胀风险

三、投资方式的选择?

我们在上文谈到,过去百年,股票的长期收益是最高的。对于年轻人来说,人生刚刚起步,收入逐渐提高,开始进入财富积累这个阶段,一步一个脚印去到罗马才是大部分人的正确选择,企图走捷径搭便车往往最后会付出代价。如何参与股票投资,分享经济发展的红利,成为我们要进一步要讨论的话题?

由于较低的费用水平,几乎无脑的复制指数,减少人为因素的影响,格雷厄姆和巴菲特这对师徒对指数基金推崇备至,巴菲特更是在2006年股东年会提出了世纪赌约(感兴趣的年轻人可以去搜来看看)。基金定投方式参与优秀指数基金,优点一是符合年轻人积蓄少,以收入作为投资资金来源的特点;二是分批定投买入,降低了股票指数波动对投资心理的影响。不要小看这个,很多人股票亏钱的主要原因就是被波动欺骗。能够以平和的心态面对指数波动,这是投资入门的核心指标。三是定投方式参与资本市场,避免了入场时间的选择,上升期可以吃上肉,下跌的时候可以分摊成本。

目前购买基金的渠道主要是银行、券商和第三方代销渠道(支付宝下的蚂蚁基金,天天基金)。第三方基金代销渠道因为代销手续费用低,交易软件易用等特点,可以成为年轻人的首选。可别小看代销手续费,银行认购费一般是1.5%,而蚂蚁和天天基金的代销费用一般是0.15%,如果定投十年,这个费用叠加复利的影响因素,省下的手续费对于普通年轻人来说接近天文数字。

四、具体产品的推荐

上文我们提到,由于低费用、易复制,人为因素少等优势,指数资金ETF成为人们投资是股票的首选。股票指数基金可分为宽基ETF(沪深300ETF,中证A500 ETF),行业ETF(白酒ETF、医药ETF和半导体ETF等),主题ETF实际就是范围扩大的行业ETF(食品ETF、科创ETF和新能源ETF等)和策略ETF(红利ETF、自由现金流ETF等)。在众多指数ETF中,如何挑选符合“躺赢收入”的标准,成为我们挑选甄别的关键和依据。

1、红利低波100 ETF(代码515100)

国内的宽基指数最近十几年长期围绕着一个中心轴上下波动,属于高波动,高赔率的垃圾场,沪深300、中证1000这种宽基没办法让小年轻实现收入增长。行业ETF主要投的都是具体行业,经济成周期性,绝大部分行业也有明显的周期性特征,乃至像食品行业,这几年不错,这几年由于经济走弱,也有一定的跌幅。宽基ETF波动频率大,周期短,一个月可能就走完一波;行业ETF和主题ETF波动率小一点,周期长一点,一个周期可能三五年。要是赶上三五年的低谷期,是个人都要焦虑的,没办法躺赢了。策略或者因子,本身来自量化投资领域,也就是说,好的策略ETF相当于普通人买到了那些动辄要上100万其实资金,只有高端客户才能享受的量化产品。其实,某些优质的策略ETF才是打开幸福之门的钥匙。

在投资领域,任何有效策略背后的逻辑其实不复杂,甚至有些简单,只有符合常理的,才能成为盈利的关键。而那些玄乎其神的高人高招,反而很容易是骗子。股票估值模型里常用的是未来现金流折现模型,未来的现金流又分几种:一是净利润;二是可支配现金流;三是股利。净利润反应的是企业账面上赚到的钱,可支配现金流是企业可以支配的钱,股利是实实在在回到投资人口袋里的钱。因为国内不成熟的资本市场机制,一股独大现象非常普遍,内控机制几乎没有,对于小老百姓来说使用红利折现模型是最合适的。如果企业愿意分红,甚至是高比例分红,能说明几个事:第一,这个公司是赚钱的;第二,这个公司赚得是真钱;第三,这个公司愿意回报股东,而不是把钱放到公司账户上,被大股东挪用挥霍。红利ETF是年轻人可以把它装入“躺赢”这个篮子里的资产。目前市场上大概有20几只红利ETF基金,目前看红利因子和低波因子结合能实现较好的业绩走势,红利低波ETF和红利低波100ETF为佳。这两个ETF最大的区别是,红利低波ETF跟踪的是中证红利低波,指数筛选的是股息率高且波动率低的50只个股,采用的是股息率加权方式,银行占比38%左右;红利低波100ETF跟踪的是中证红利低波100,选取的是100只流动性好、连续分红、股息率高且波动率低的个股,采用股息率/波动率加权,银行比重在19%左右。由于这几年的银行股牛市,红利低波ETF的收益要高于红利低波100ETF。盈亏同源,如果以后银行表现不好,会对红利低波ETF产生冲击。其实之前我本来比较迷茫的,不知道哪个ETF更适合年轻人。写到这里时,我觉得还是红利低波100 更稳健,对年轻人来说更友好。

2、纳指ETF或者标普500ETF

不知道年轻人看到这两个ETF的时候内心会怎么想?对于年轻人来说,认认真真的工作,管理好自己的一亩三分地,尽自己的能力提升理财收入,这才是最重要的事。受益于相对良好的制度、健全的监管体系和优秀的职业经理人文化等,美国过去百年资本市场的优秀大家是有目共睹的。再看一下标普500ETF的前十大股票,分别是苹果、微软、英伟达、亚马逊、Meta、伯克希尔哈撒韦、谷歌A、博通、谷歌C和特斯拉,你就能明白这个指数的有优秀所在了。

标普500的标的是美国上市股票中的最大的500家企业,占美国所有股票总市值的80%。由于纳斯达克交易所最近二、三十年的快速发展,成长了一大批优秀的互联网和科创企业,因此,标普500ETF与纳指ETF的主要成分股几乎雷同,但回看过去十年的数据,纳指ETF的收益要好于标普500ETF,同时波动也会稍微大一点。似乎标普500ETF更符合年轻人作为长期稳健资产的投资选择,当年巴菲特的世纪赌约标的也是标普500ETF。

纳指ETF和标普500ETF目前主流基金公司都有这两个ETF,没有具体列明的原因是投资这两个ETF需要用到外汇额度,基金公司经常会没有额度导致限购。如果有额度,关键是看费用,费用越低越好。

3、德国ETF与日经225ETF二选一,越南与印度二选一

德国和日本作为世界两个主要高端制造大国,给世界人民贡献了无数优秀的产品,同时他们的资本市场也给投资者们带来丰厚的收益。德国的经济一直不错,日本已经趟过“消失的三十年”,宏观数据欣欣向荣。

越南作为下一个全球产业转移目的地,有望跟随中国经济的发展模式,复制中国的经济增长曲线,近15年股价上涨3倍。印度一直作为国内互联网的嘲笑对象,但不得否认的是,他快速的经济增长速度实实在在的体现在股票指数上,近22年股票指数几乎上涨了20倍。就问你服不服。

综上所述,建议将每月收入中划出部分资金,在支付宝或者天天基金网进行如下定投。

比例 基金名称

33% 中证红利低波100ETF

33% 标普500ETF或者纳指100ETF

17% 德国ETF或者日经225ETF

17% 印度或者越南

核心观点:

1、好好工作,在年收入没到“100万”之前,工作是第一位;

如果你从事的这个行业没有这个收入,那你就想办法切换到有这个收入的行业中去。

2、不要炒股,不要炒股,不要炒股;

3、树立正确的预期收益目标,我觉得一年10%就可以了,切记贪婪;

4、基金定投是普通人投资股票最好的方式,没有之一;

5、本人持有上述基金,除此之外与上述基金和销售机构不存在其他利益关系。

京公网安备 11010802031449号

京公网安备 11010802031449号