Edge

Edge Chrome

Chrome Firefox

Firefox

上次常用的交易软件把正常的Gamma值算成了一个无穷大数,忍忍也就算了,最近居然把Delta也算错,婶可忍叔不可忍,只好换交易软件了,毕竟动态对冲就盯着希腊字母呢,小误差还可以接受(由于计算方法不同),明显的错误就不可信任了。为了避免不必要的麻烦,出错的软件名称就不说了。

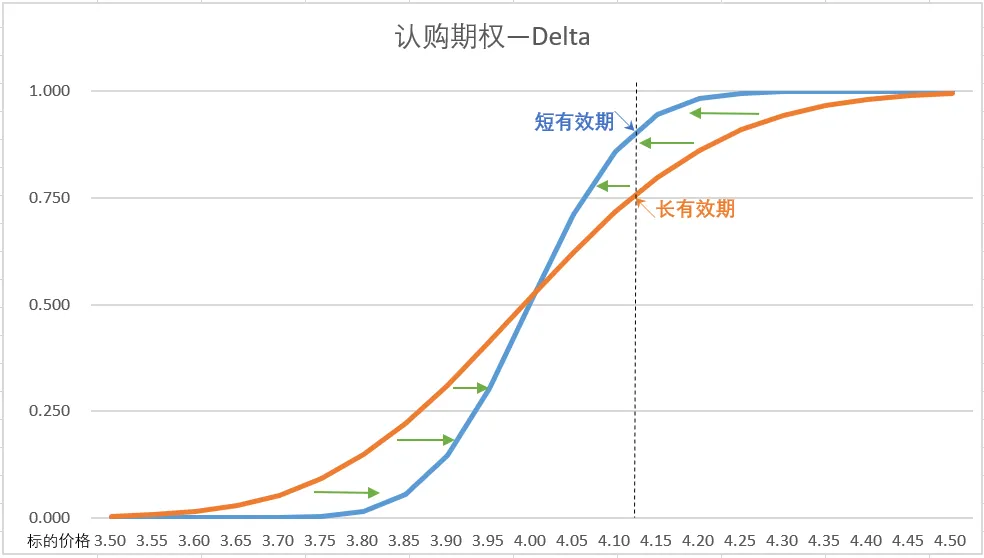

如上图所示,实值购5月3700的Delta值为:4.8565/5=0.9713,而实值购4月3700的Delta值为:3.898/5=0.7796,也就是说,在其他因素相同的情况下,实值远月认购的Delta居然比实值近月认购的Delta还要高,而在正常情况下,其他因素不变时,实值远月认购的Delta值应该比实值近月认购的Delta值要小,毕竟Delta可以近似认为是期权成为实值的概率,有效期越短,价格发生巨大变动的可能性就越小,这也就意味着,当前实值成为到期实值的概率就越高,Delta值也就应该越大。如下图所示。

如上图所示,实值购5月3700的Delta值为:4.8565/5=0.9713,而实值购4月3700的Delta值为:3.898/5=0.7796,也就是说,在其他因素相同的情况下,实值远月认购的Delta居然比实值近月认购的Delta还要高,而在正常情况下,其他因素不变时,实值远月认购的Delta值应该比实值近月认购的Delta值要小,毕竟Delta可以近似认为是期权成为实值的概率,有效期越短,价格发生巨大变动的可能性就越小,这也就意味着,当前实值成为到期实值的概率就越高,Delta值也就应该越大。如下图所示。

所以在期权交易中,还是要多留个心眼,不要盲目相信交易软件,它真的可能会计算出错。

所以在期权交易中,还是要多留个心眼,不要盲目相信交易软件,它真的可能会计算出错。

全文完

全文完

京公网安备 11010802031449号

京公网安备 11010802031449号