Edge

Edge Chrome

Chrome Firefox

Firefox

2

@追梦者雷

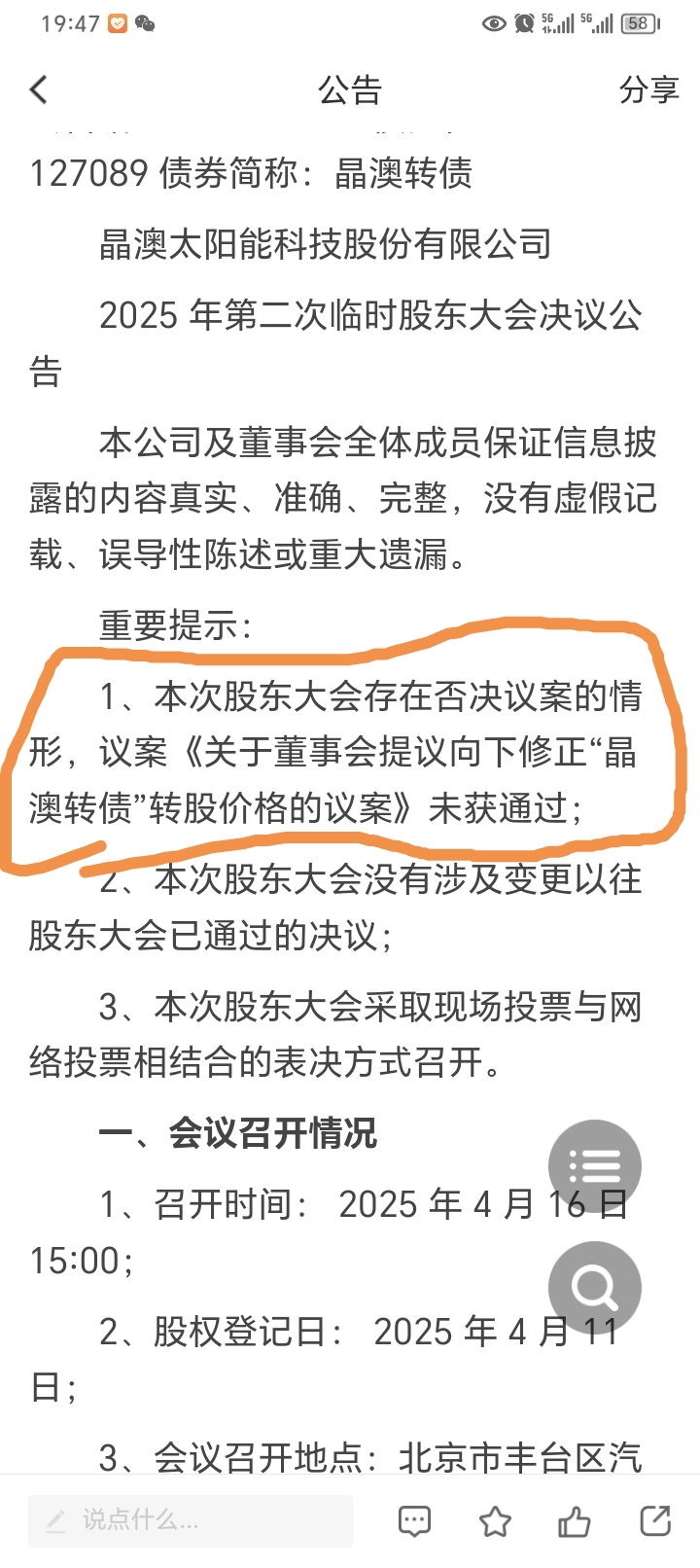

看起来是大股东疏忽了没凑齐赞成票

大概率会再次下修

可结合大宗交易看事实可能更复杂

我知道肯定会低开收割一批博弈下修的

但是没人知道会砸到多少又会涨到多少

假如买入了可能会被套很久

一想到公司债台高筑

哪怕是小仓位我也没参加这次博弈…

这次跳了晶澳的坑,我自己总结下来,个人觉得:下修没通过公告后

1.晶澳感觉是有意为之,并非意外的,大股东可以明确的说就是人品不太行。之前连续大宗交易,最后几天一直没有大宗交易的,如果加大节奏是可以出完货的,这点绝对是有故意之嫌;

2.所谓的大宗里面有不少是110元以上成交的,试问在市场价格跌到105以下的时候还出现这种单子,怎么解释?有没有存在一种可能,人家故意左手转右手去误导散户,让大家画一个锚定价格,鼓励参与...

看起来是大股东疏忽了没凑齐赞成票

大概率会再次下修

可结合大宗交易看事实可能更复杂

我知道肯定会低开收割一批博弈下修的

但是没人知道会砸到多少又会涨到多少

假如买入了可能会被套很久

一想到公司债台高筑

哪怕是小仓位我也没参加这次博弈…

4

赞同来自: franckC 、山的那边 、IT民工 、starcai

这次跳了晶澳的坑,我自己总结下来,个人觉得:

1.晶澳感觉是有意为之,并非意外的,大股东可以明确的说就是人品不太行。之前连续大宗交易,最后几天一直没有大宗交易的,如果加大节奏是可以出完货的,这点绝对是有故意之嫌;

2.所谓的大宗里面有不少是110元以上成交的,试问在市场价格跌到105以下的时候还出现这种单子,怎么解释?有没有存在一种可能,人家故意左手转右手去误导散户,让大家画一个锚定价格,鼓励参与下修接盘?并把场子炒热

3.明确不下修以后第二天的走势也是极其诡异,能走成这样如果说没有人为要素我觉得可能性实在太低了,最低打到92元多,马上又涨到98元多甚至红盘,这难道不是来回折腾来回割吗?这么大盘子的债,这么热的场子,纯粹散户投资者会折腾出这么大的水花?

4.晶澳的价值到底几何?仔细思考来思考去,最能对标的应该是天23转债,嘉元转债,晶能转债吧?晶澳下修不能破净(年报后会有一定下调空间),大盘子,光伏债,下修空间的转股价值有多少?这些要素结合起来分析大致多少价值不能理解。所以自己的教训是买卖更多还是要基于价值,而非想象或博弈。既然选择博弈,那么就要尊重市场,站到具有信息优势的一方去顺势而为。要么就耐心等待内在价值机会的出现,选择呆坐,随便你怎么玩,不到价位俺不理

1.晶澳感觉是有意为之,并非意外的,大股东可以明确的说就是人品不太行。之前连续大宗交易,最后几天一直没有大宗交易的,如果加大节奏是可以出完货的,这点绝对是有故意之嫌;

2.所谓的大宗里面有不少是110元以上成交的,试问在市场价格跌到105以下的时候还出现这种单子,怎么解释?有没有存在一种可能,人家故意左手转右手去误导散户,让大家画一个锚定价格,鼓励参与下修接盘?并把场子炒热

3.明确不下修以后第二天的走势也是极其诡异,能走成这样如果说没有人为要素我觉得可能性实在太低了,最低打到92元多,马上又涨到98元多甚至红盘,这难道不是来回折腾来回割吗?这么大盘子的债,这么热的场子,纯粹散户投资者会折腾出这么大的水花?

4.晶澳的价值到底几何?仔细思考来思考去,最能对标的应该是天23转债,嘉元转债,晶能转债吧?晶澳下修不能破净(年报后会有一定下调空间),大盘子,光伏债,下修空间的转股价值有多少?这些要素结合起来分析大致多少价值不能理解。所以自己的教训是买卖更多还是要基于价值,而非想象或博弈。既然选择博弈,那么就要尊重市场,站到具有信息优势的一方去顺势而为。要么就耐心等待内在价值机会的出现,选择呆坐,随便你怎么玩,不到价位俺不理

10

赞同来自: 阴影下的猫 、咸鱼进阶 、franckC 、muyeshancai 、塔塔桔 、 、 、 、 、更多 »

晶澳转债分析,等待5月12号再次下修!

国家队连续多日护盘,从未见过如此重视股市,还是继续看好今年行情的。

本次下修没通过,还是出乎市场意外的。盘面上看,貌似有资金提前知道消息了。从没有一个提议下修的转债,价格走成这样子。

大股东不厚道。

1、从投票看,大股东还持有转债。预计还有10亿左右。

2、根据此前大股东减持公告、结合近期成交量来看。大股东合计40多亿转债,接盘方110以上也卖不了多少。

大宗交易也显示,最近几个亿、几个亿大量在110以上交易。

按理说大股东40亿拿2年,肯定是想卖个好的价格。

拍脑袋估算,大股东和接盘方大概还有20亿以上的货。

3、价格方面从12月到2月的价格就是100出头,目前的价格来看,结合AA+评级来看。是严重被低估的。

目前股价接近净资产、周期行业底部,近一年股价涨停了7次。波动还是非常大的。

4、本次不通过,说明了105以下基本上大股东和关联方不会卖太多了。拿2年,资金成本、利息都覆盖不了。

所以再次计时,那么预计在5月12日盘后将再次决定 是否下修。

之前很多被否的转债,后续都再次提议下修了。

5、目前的价格,本人没有减持计划了。价格并不贵,也没有追高。

明日如继续下跌,将加仓摊平成本。

只能死扛到下次下修。

6、另外,随着转债水位的不断上涨,整体转债价格将降不了多少。

AA+的债,评级高,安全性好。只适合机构配置。

7、另外,公司还要增发港股。后续沟通建议公司再次下修了。

今日还继续加了双良转债,最近被光伏砸麻了。双良也波大、近一年涨停11次,明日盘后预计触发下修。

公司负债率高,有概率再次下修。下周四开奖。

山鹰国际也继续加仓了。等待一季度报告出来吧。

特别声明:以上所述为本人投资思想记录,非投资建议,请勿照此投资,否则亏损自负。文章所引数据可能有错漏,仅供参考,请以上市公司公告为准。

国家队连续多日护盘,从未见过如此重视股市,还是继续看好今年行情的。

本次下修没通过,还是出乎市场意外的。盘面上看,貌似有资金提前知道消息了。从没有一个提议下修的转债,价格走成这样子。

大股东不厚道。

1、从投票看,大股东还持有转债。预计还有10亿左右。

2、根据此前大股东减持公告、结合近期成交量来看。大股东合计40多亿转债,接盘方110以上也卖不了多少。

大宗交易也显示,最近几个亿、几个亿大量在110以上交易。

按理说大股东40亿拿2年,肯定是想卖个好的价格。

拍脑袋估算,大股东和接盘方大概还有20亿以上的货。

3、价格方面从12月到2月的价格就是100出头,目前的价格来看,结合AA+评级来看。是严重被低估的。

目前股价接近净资产、周期行业底部,近一年股价涨停了7次。波动还是非常大的。

4、本次不通过,说明了105以下基本上大股东和关联方不会卖太多了。拿2年,资金成本、利息都覆盖不了。

所以再次计时,那么预计在5月12日盘后将再次决定 是否下修。

之前很多被否的转债,后续都再次提议下修了。

5、目前的价格,本人没有减持计划了。价格并不贵,也没有追高。

明日如继续下跌,将加仓摊平成本。

只能死扛到下次下修。

6、另外,随着转债水位的不断上涨,整体转债价格将降不了多少。

AA+的债,评级高,安全性好。只适合机构配置。

7、另外,公司还要增发港股。后续沟通建议公司再次下修了。

今日还继续加了双良转债,最近被光伏砸麻了。双良也波大、近一年涨停11次,明日盘后预计触发下修。

公司负债率高,有概率再次下修。下周四开奖。

山鹰国际也继续加仓了。等待一季度报告出来吧。

特别声明:以上所述为本人投资思想记录,非投资建议,请勿照此投资,否则亏损自负。文章所引数据可能有错漏,仅供参考,请以上市公司公告为准。

京公网安备 11010802031449号

京公网安备 11010802031449号