Edge

Edge Chrome

Chrome Firefox

Firefox

最近总是接到自称银行放款的电话,说年化低至2.58%

一开始是不信的,后面看到某乎上讨论,开始怀疑真有这回事了。

然后我用爱人(自己额度应该会更大,以后备用)的招行试验了一下,真有这回事,且额度还可以,有20W以上

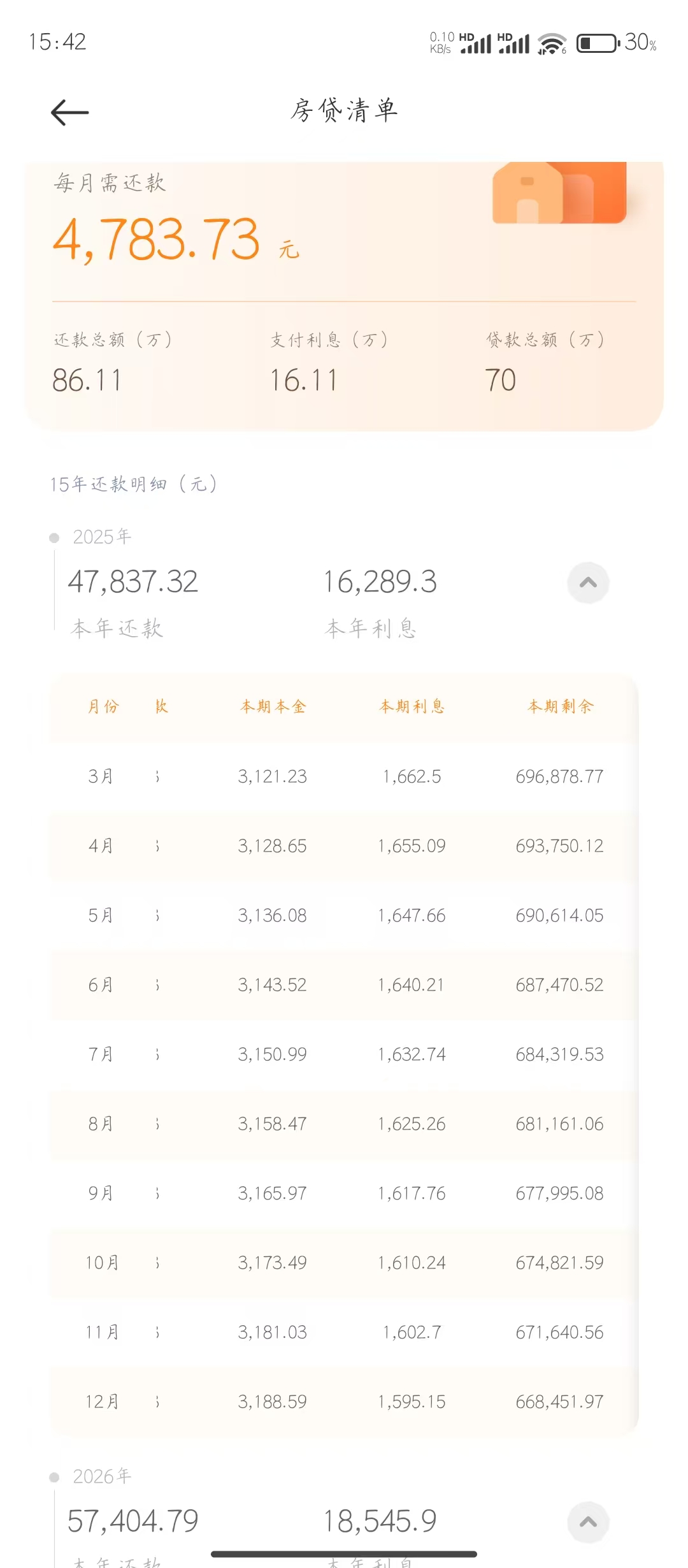

然后试验下一步操作假设贷款20W,时间5年,显示如下图所示:

通过电子EXCEL表格 PMT函数计算:pmt(0.0258/12,60,200000)=3556.53,分毫不差

这个没有坑,竟然真是年化利息是2.58%。

目前本人仅有纯公积金贷款一项负债,利率2.85%,剩余15年,贷款余额金额70W+

(PS:目前房贷扣除公积金后还需要补充点现金)

如果债务置换的话:

好处:看似最近五年是享受了(2.85-2.58)%的差额部分,

坏处:损失的却是20W金额2.85%利率15-5=10年的低息贷款时间,人话就是提前还款了

请教各位大佬,请问以后是否有必要置换?

我有什么欠考虑的地方请指出?

2025年3月30日 早上8:45

~~~~~~~~~~~~分~~~~~~~~~割~~~~~~~~~~~~线~~~~~~~~~~~~~~

刚刚接到电话,只能用来综合消费,不能用于理财,股票 房产 偿还贷款等

如果真申请了,我还是老老实实按照实际申请用途去吧。

2025年3月30日 下午17:00

一开始是不信的,后面看到某乎上讨论,开始怀疑真有这回事了。

然后我用爱人(自己额度应该会更大,以后备用)的招行试验了一下,真有这回事,且额度还可以,有20W以上

然后试验下一步操作假设贷款20W,时间5年,显示如下图所示:

通过电子EXCEL表格 PMT函数计算:pmt(0.0258/12,60,200000)=3556.53,分毫不差

这个没有坑,竟然真是年化利息是2.58%。

目前本人仅有纯公积金贷款一项负债,利率2.85%,剩余15年,贷款余额金额70W+

(PS:目前房贷扣除公积金后还需要补充点现金)

如果债务置换的话:

好处:看似最近五年是享受了(2.85-2.58)%的差额部分,

坏处:损失的却是20W金额2.85%利率15-5=10年的低息贷款时间,人话就是提前还款了

请教各位大佬,请问以后是否有必要置换?

我有什么欠考虑的地方请指出?

2025年3月30日 早上8:45

~~~~~~~~~~~~分~~~~~~~~~割~~~~~~~~~~~~线~~~~~~~~~~~~~~

刚刚接到电话,只能用来综合消费,不能用于理财,股票 房产 偿还贷款等

如果真申请了,我还是老老实实按照实际申请用途去吧。

2025年3月30日 下午17:00

1

赞同来自: iamyongnan

有大额消费的可以用,

对于能稳定盈利的投资者来说,就是给发钱.

我之前换车就是用的这个,

不过没有2.58这么低,2.88,

预留换车的钱拿去加仓了.

不过现在说是不允许3以下的了,

毕竟公积金贷款还要2.85

对于能稳定盈利的投资者来说,就是给发钱.

我之前换车就是用的这个,

不过没有2.58这么低,2.88,

预留换车的钱拿去加仓了.

不过现在说是不允许3以下的了,

毕竟公积金贷款还要2.85

0

@ryanxzqn

我如果贷下来的话,肯定真的是用来消费的,一年生活开支也和这个差不多呀。

工资就主要存起来理财,总可以吧!

万一的万一,银行真要提前收回贷款,那就还了吧。

遇到抽贷了怎么办?……这还高么,不是有不少人50W的额度的么。

真是羡慕你啊,公积金能贷这么高呢

我如果贷下来的话,肯定真的是用来消费的,一年生活开支也和这个差不多呀。

工资就主要存起来理财,总可以吧!

万一的万一,银行真要提前收回贷款,那就还了吧。

1

赞同来自: 石头1983

@Aaron0518

要吐槽下,我用了2.58%的优惠券,贷10W,期限一年试算了下,按月付息到期还本,利息总额2615.85元,等额本息还款方式,利息总额为1475.79元,求大神算算实际的利率是多少?你试算的还款日期是3月30日吗?(大概率不是,比一年多5天左右吧)

0

@Aaron0518

如果是2.58%的利率,10W一年,利息总额不应该是2580吗?何况利息还是分期还的,现在总利息都2615了消费贷利息是真实的,差别是银行规则都是360天算利息的, 这个差别很小的。 利息按月付也没有多大差别。

0

@Aaron0518

如果是2.58%的利率,10W一年,利息总额不应该是2580吗?何况利息还是分期还的,现在总利息都2615了2613,没毛病,先息后本,你说是2.61%也行,反正就差不多2.58这个样子

0

@Aaron0518

要吐槽下,我用了2.58%的优惠券,贷10W,期限一年试算了下,按月付息到期还本,利息总额2615.85元,等额本息还款方式,利息总额为1475.79元,求大神算算实际的利率是多少?两种计算方式,先息后本和等额本息,实际利率都是2.58,但是等额本息你的本金使用是在持续减少的,平均下来估计就五万左右。而先息后本你的本金使用一直是十万

0

@Aaron0518

要吐槽下,我用了2.58%的优惠券,贷10W,期限一年试算了下,按月付息到期还本,利息总额2615.85元,等额本息还款方式,利息总额为1475.79元,求大神算算实际的利率是多少?差不多就是2.58,就是真实利率

0

@珍惜抄底的机会

又看到一个不会算利息的,房贷利息不是这样算的。总有人以为房贷利息是“一下子”生成30年然后平摊到每月还。

首先赞同你的说法(大概率你是理解每个月还款的本息计算方式和数值的人,但是你永远教不会一个不会算的人)。

另外吐槽一句:据我所知,目前身边有房贷的多数同事或者熟人,能自己精确计算当期利息,能清晰明白等额本金和等额本息的人,及其少(小于10%),大概知道概念的人有不少。

我虽然没有大智慧,但是小聪明还是有点的,在年度退税之前,我能精确计算自己退税数字,精确到一分,可以说分毫不差,我这工作十年出头,保持记账习惯,每年自己年底就能算出下一年度五险一金基数的基础,还有有点算数功底的。只是缺乏眼光,长远趋势无法看清,不擅长做决策。

0

@oando

我的APP是3%+啊,难道因为我无业?测算之前是显示低至3.4%,但是一旦进入到下一步,就会有利率优惠券可用,2.78% 2.68% 2.58%等,使用一个优惠券就可以低一些了,听推荐的人的意思,好像他们都是重点看公积金的,单边缴纳2K+的额度比较高,我爱人底薪不高,所以额度也就一般。

0

@阿肌2008

完全不能这样计算,兄弟,你公积金贷款还剩余15年,说明你已经还了一些年头了吧,至少5年了吧?公积金贷款等额本息是一开始还的都是利息多,后面本金越来越多,所以如果你现在来置换的话,是不划算的,如果你一开始就置换还行,你前面已经把利息还了很多了,如果从现在置换算起,你的利率肯定是比2.58%低很多的(我是说公积金哈),你自己把公积金还款计划拉出来看一看就知道了我就笑笑不说话。

1

赞同来自: 股精灵

今天上午刚办了招行的闪电贷,中午就看到了这个帖子。我办的也是2.58的利率,15w额度,不过我选的先息后本,3年,第一、二年末还本10%,第三年末还本80%,每月还利息300多,200多,,合计约10000元利息。感觉还行吧,就是没有合适的投资标的

4

赞同来自: szhj2006 、l813885 、happysam2018 、可期可梦

最近贷款炒股的帖子好多啊,怎么回事?是不是你们偷偷摸摸发现了什么重大的赚钱机会,就我在玩抖音不知道而已?哭晕在厕所了。。。

2

赞同来自: happysam2018 、wdwonderone

如果每月缴存公积金能够覆盖每月房贷(或者随着工资上涨,未来5年内能覆盖),千万别提前还贷。 否则你的公积金就容易闲置。 公司里就有好多这种情况,公积金账户几十,上百万资金闲置,想买房又没有房票,这个不如养老金账户还有投资收益。

0

完全不能这样计算,兄弟,你公积金贷款还剩余15年,说明你已经还了一些年头了吧,至少5年了吧?公积金贷款等额本息是一开始还的都是利息多,后面本金越来越多,所以如果你现在来置换的话,是不划算的,如果你一开始就置换还行,你前面已经把利息还了很多了,如果从现在置换算起,你的利率肯定是比2.58%低很多的(我是说公积金哈),你自己把公积金还款计划拉出来看一看就知道了

8

赞同来自: Lee97 、迈达斯蓝胖 、tianhao 、Zhangkli91 、happysam2018 、 、 、更多 »

多家银行信用消费贷利率4月起将阶段性上调 利率3%以下消费贷或被叫停。(消息来源:人民财讯)

要贷尽快,犹豫可能就错过窗口了。

要贷尽快,犹豫可能就错过窗口了。

京公网安备 11010802031449号

京公网安备 11010802031449号