Edge

Edge Chrome

Chrome Firefox

Firefox2024年完全按照年初的设想做的,25%资金持有100%仓位的沪深300期指,75%的资金用来打北交所和逆回购以及一些套利操作。沪深300指数年度涨幅14.7%,我跑赢6.3%。

跑赢的原因:

1、期指贴水大约1.5%

2、期指溢价套利大约0.5%

3、北交所打新和逆回购一起收益率4%(有3个没打),实际只有75%的总仓位,算下来3%

4、年初换仓的时候先卖后买,大概多赚了2%

5、一些乱操作,例如买了一些股票亏损了,大概-0.7%

收获:

1、学会了期指折价投资、换仓、期指溢价套利、北交所打新。还有一些杂七杂八的固收技巧,例如银华日利等,但这些都是小钱,占比很小,聊胜于无

不足:

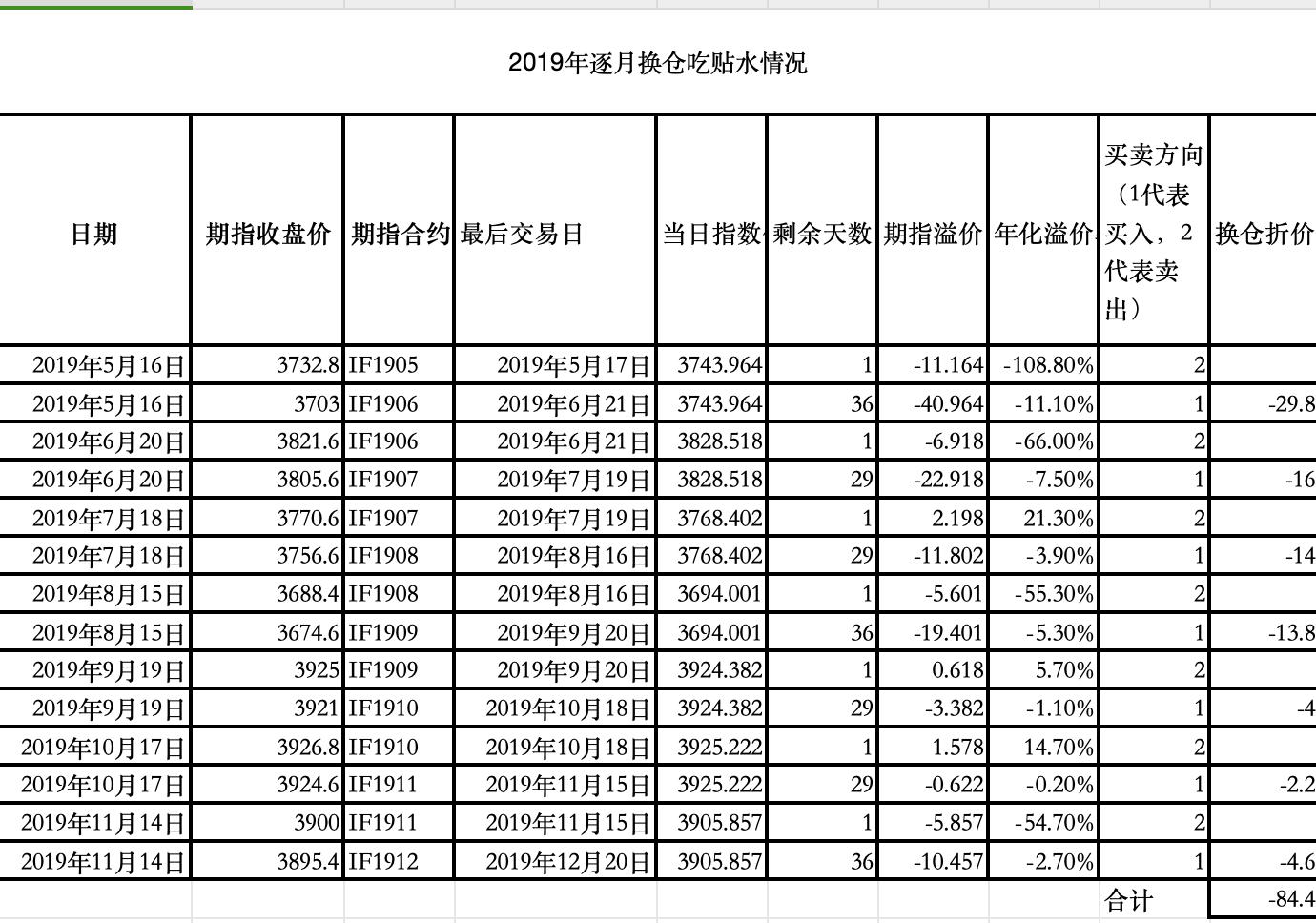

1、折价期指投资我也是第一年搞,我选择了远月换仓,因为担心近月换仓没折价。其实应该是逐月换仓。A股历来是熊长牛短,大部分时候沪深300期指当月合约都是有折价的。经测算,如果是逐月换仓,大概可以拿到3%的贴水,比我做的远月换仓多1.5%

2、期指溢价套利今年也是才开始学习,有很多机会没有抓住。例如10月8日上午期指溢价3%,还有一些小的溢价机会大多数都没有抓住。经过测算,24年出现期指溢价的机会较多,如果做得好应该可以拿到3-5%的收益率。

2025年展望

在2025年我的策略还是继续持有沪深300期指,逐月换仓,多余的资金用来打北交所、逆回购和期指溢价套利。这个策略的好处是可以稳定跑赢指数,风险在于沪深300指数是否会下跌。我认为2025年沪深300指数应该会继续上涨,具体涨幅我期望是20-30%之间。理由如下:

一、从PE、PB、PS以及股息率来分析

从理杏仁网站取的沪深300指数(截止到2025年1月3日)的PE、PB、PS、ROE的情况。

当前PE、PS属于50%分位点值,PB属于20%分位点值。虽然经过了一年14.6%的涨幅,但是从PE、PS看,股指还是处在历史中位数的水平,并没有高估;从PB看,还处在历史20%的分位点值的位置,还是较为低估的。去年年底时股指是极端低估的情况,经过一年的上涨,股指还处在合理或略微低估的位置。

PE、PS属于中位数,PB还较为低估。为何会出现这样的不同?我想原因在于E(利润)、S(销售收入)都是受到经济大环境的影响,变化较为剧烈,而B(净资产)则不太容易变动。而经济形势如果变好的话,E、S都会增长,则当前的PE、PS会降低到低估的范围。同理到了经济过热期,因为E、S的大幅上涨,PE、PS看上去低估,但实际可能已经不低估了。所以从稳定分析的角度来看,PB的估值更为合理。因为经济周期的影响,当前的PE、PS还是变化比较剧烈,不太好作为评估低估、高估的标准。

二、从宏观政策方面分析

明年货币政策为“适度宽松”,应该会继续降准降息。从最近十年期国债价格不断上涨,利率已经降低到了1.6%,沪深300的加权股息率是3.72%,这个数值已经高过1.6%一倍多了。根据搜到的资料,日本十年期国债的利率是1.09%,日经225指数的成分股加权股息率是1.85%,按照比例是1:1.7,按此规律,是否中国沪深300指数的加权股息率应该是1.6*1.7=2.72%,那沪深300指数的期望涨幅应该是3.72%/2.72%-1=36%,则沪深300指数应该涨到5100多点。

上面是从利润不继续下滑的情况分析,分析长期国债利率下降会使得股市的估值提升。从上市公司利润增速看,沪深300的的单季度利润增速从2024年二季度开始回升,到2024年三季度明显回升,并已经回到0值上方。

三、沪深300的年线技术面分析

2005年之后的沪深300指数年K线分析,从年线跌了几年之后的底部反弹看,除了2013年在2012年反弹了7.5%之后跌了一年,原因是2013年出现了罕见的资金荒,当时的货币基金利率到了6.5%(例如当时的余额宝就是当年推出的,最高就是6.5%),2013年9月出现了债券基金大幅下跌,就是因为市场利率过高。其他年份,从底部反弹,没有只涨14%就完了的,一是涨幅不够,二是时间不够。2009年涨幅96%,涨幅够了,一年也可以。2014-2015年连涨2年,19-20年连涨2年。所以大概率2025年也是上涨。极大可能涨幅要超过2024年。

但是中证1000指数波动比较大,如果股市转熊的话,有可能损失也比较大。但是今年还是中证1000期指贴水占优,明年就不知道了。

赞同来自: 路德费奇

赞同来自: 乐鱼之乐 、墨仔3 、sunpeak 、黄山松2007 、lily1129 、 、 、 、更多 »

1、08年初,我那次不会低风险投资,高点还加仓了,亏损严重,不仅06-07年的盈利全亏光了,还倒亏好多,因为高位指数下跌了65%以上。

2、15年6月,我刚好转到分级A了,因为08年那次教训太深刻,所以担心盈利付之流水,刚好看到有人推荐分级A,完美的做空工具,做不了空拿利息,做空成功(下折)一下子拿20%以上的收益。所以全仓转到分级A,躲过了大跌

3、18年初,没躲过,因为实在没觉得指数太高估,但对于18年的宏观分析能力不足,没看到18年初银根缩紧了,最终18年亏损-16%

4、21年初,以茅台为代表的沪深300核心股票大涨,但是小股票的可转债大跌,那时候都拿着转债,相信风水轮流转,小股票没那么差,不会都倒闭(常识吧),躲过了沪深300指数调整,还靠着转债在21年拿到了29%的收益率。

5、21年底看到新股破发越来越多,原因在于发行价大幅提高,原来只有不到22倍的发行市盈率,现在到五六十倍发行,给二级市场打新没有肉了。之前配置的股票打新策略看来失效了。为了规避风险,调整到防守策略,拿着3分之一仓位的港股通信(原因是当时这3个运营商调整三四年了,一直不涨),另外三分之二拿着一些没那么涨的股票和一些转债,主要靠港股通信,在22年没亏,还赚了14.5%。

从上面几次逃顶过程来看,08年、15年、21年是明显的顶部,泡沫明显,08年没逃顶成功,是我那时候还不懂低风险投资,水平很菜,15年是低风险投资入门第二年,靠着低风险方法逃顶成功。18年的顶部没逃掉,是当时泡沫还不算大,对于宏观分析还不入门。21年靠可转债(也是低风险投资),22年靠买低估的港股通信逃顶成功。

总结来看,低风险投资的方法,是找到在泡沫阶段被低估的资产,有时可能是分级A,有时可能是可转债,有时可能是股票,这样才能逃顶成功。这一次,没有分级A了,可转债也没有低估了,看看是什么吧,有可能是还有一些港股特别低估,有可能那时候靠着现金打新收益率也可观,得到时候再看了。现在还没有什么太大的泡沫。

和上一轮牛市最高峰比较,上轮牛市中证500和中证1000指数都是2021年底到最高点,中证500的最高点是7688,中证1000的最高点是8082,当前中证500点是6822,中证1000点是7362,距离上轮牛市最高点中证500指数还有12.7%的距离,中证1000指数还有9.7%的距离,而沪深300指数是2021年初到的最高点5930,现在沪深300指数4378,沪深300指数距离上轮高点还有35%的距离。从行为经济学的角度分析,每个指数要到上轮高点会遇到套牢盘的卖出,所以是一个重要的关口,所以沪深300指数遇到这个关口的空间较大一点,所以我还是坚持持有沪深300期指。

从沪深300指数的季度K线看,每一任证监会主席任期内都会有一波牛市,虽然这个说法很唯心论,但实质也是有道理的。因为每一任证监会主席都是带着任务来履行这个职务的,比如说xg,12-13年的创业板,14-15年的港股通和万众创新;比如说lsy,16-18年的打妖精;比如说yhm,19年到23年的ipo扩容。又比如现在的wq,发展新质生产力和化解金融风险。所以只有上涨才能ipo,才能给实业融资,才能将资源调配到需要发展的行业上。所以长期来看,肯定是上涨的。

1、2018年年底的可转债真的便宜,平均价格99,到期收益率2.5%,平均溢价率30%多。现在平均价格130,到期收益率-5%,平均溢价率45%。

2、可转债波动率小于股票,但收益率还高于股票。看可转债等权指数曲线和沪深300指数曲线就清楚地看清这一点。

3、可转债等权曲线和沪深300指数曲线有部分不一样的走势。

第一个时间段是:2020年3月到2021年2月初。沪深300指数涨幅明显强于可转债等权指数。原因在于2020年3月到2021年2月初,是蓝筹股行情,沪深300指数涨幅明显强于中小盘指数。可转债等权指数因为是等权,所以更偏中小盘一些。

第二个时间段是:2021年2月到2022年1月。沪深300指数构建了顶部,开始下跌,但可转债指数从1400多点上涨到2000多一点,上涨了40%多。原因是2021年初蓝筹股行情走到头,但沪深300指数还在高位盘整,年下跌幅度只有-5%,同年中证1000、中证2000指数上涨了20%多。

第三个时间段是2022年8月到2024年8月,可转债等权指数下跌幅度明显小于沪深300指数,2022年8月可转债的平均价格150,到期收益率-4.7%,平均溢价率50%,2024年8月可转债平均价格110,到期收益率1.2%,平均溢价率72%。2018年利率是4.3%,2024年利率是3.35%,利差接近1%;而2024年转债到期收益率1.2%比2018年转债到期收益率2.5%低1.3%,说明在2024年转债价格到底部的时候,还是以到期收益率为债底托的底。

第四个阶段是2024年10月8日至今,沪深300指数一直没有突破10月8日开盘的最高点4450点,即使是中证1000指数也没有涨到10月8日开盘最高的6437点,而可转债等权指数已经从10月8日的1976点涨到了现在2224,涨幅12%。说明在9月底那波大涨中,可转债因为溢价率太高的原因(从9月24日的平均溢价率70%到10月8日的平均溢价率40%),涨幅不如股票。但从10月8日至今的涨幅中,可转债平均溢价率40%到现在的44%,可转债的溢价率不跌反升了4个点。这期间可转债正股涨幅8%,比中证1000指数还要强。

结论是:

1、可转债在股市上市初期,因为溢价率较高的原因,赶不上指数的涨幅,但当指数在高位盘整的时候,可转债会追上指数的涨幅;

2、从2018年以来可转债的波动率小于指数,但涨幅比股票指数还高,这里面可能有转债具有在高位减仓的效果,因为一个转债到了强赎的时候,必须要从转债等权指数里面剔除,所以这个指数具有轮动的效果,将涨幅较高的转债轮动出去,再买入没涨的转债。所以只吃到了向上波动的涨幅,没有吃到向下波动的跌幅。

3、从2024年10月到目前,可转债强于大盘,是否会有一波蓝筹股行情,还是让沪深300指数追上转债的涨幅呢?因为我是拿了沪深300期指,所以这个可能是我个人的美好期望吧,不是很客观。

赞同来自: 好奇心135

我问了一下kimi这个问题,它的回答还是很有内容的。

机器人时代人类劳动的必要性创造性劳动的重要性

即使在机器人时代,人类劳动仍然是必不可少的。机器人擅长的是重复性、程序化的任务,而人类的创造力是机器难以替代的。例如,在艺术领域,绘画、音乐创作等需要灵感和情感的劳动是机器难以完全模拟的。人类艺术家可以通过独特的视角和情感体验创作出触动人心的作品。像梵高的《向日葵》,它所蕴含的情感和对色彩的独特运用是机器人难以复制的。

在科学研究领域,人类的直觉和创造性思维能够推动科学的突破。科学家们提出新的理论、假设,像爱因斯坦提出相对论,这是基于他对物理现象的深刻洞察和创造性思考,而不是简单的数据处理和重复操作。机器人可以辅助进行数据收集和一些基础的实验操作,但提出全新的科学理论需要人类的智慧。

情感和社会交往劳动的不可替代性

人类在情感和社会交往方面的劳动也是机器人无法完全取代的。在医疗护理领域,护士对患者的关怀和心理安慰是机器人难以提供的。患者在生病时需要的是来自人类的温暖和同理心。比如,在临终关怀中,护理人员陪伴患者度过生命的最后时光,给予他们情感上的支持,这是机器人无法做到的。

教育领域也是如此,教师与学生之间的情感交流、因材施教等需要人类的智慧和情感。教师可以根据学生的情绪、性格特点进行个性化的教育引导,而机器人目前只能按照预设的程序进行教学,无法像人类教师那样理解学生的内心世界。

社会形态的可能变化

经济结构的转变

在经济结构方面,传统的制造业和服务业中以体力劳动为主的岗位可能会大量减少。例如,工厂中的流水线工人可能会被机器人取代,一些简单的服务岗位如酒店的清洁工等也可能受到影响。但是,新的产业会崛起,如机器人研发、维护和升级产业,以及与人工智能相关的软件开发、算法优化等产业。这些产业需要大量的高技能人才,社会经济结构会从以体力劳动为主向以智力劳动和创意劳动为主转变。

社会分工的细化和新职业的出现

社会分工会进一步细化。除了上述提到的机器人相关产业,还会出现一些新的职业。比如,情感陪伴师,专门为那些需要情感支持的人提供服务;虚拟世界设计师,设计虚拟现实和增强现实中的场景和体验;还有伦理监督员,负责监督人工智能和机器人在社会中的应用是否符合伦理道德规范等。

社会福利和分配制度的调整

关于马克思所说的按需分配,这是一个理想的社会目标。在机器人时代,社会的物质生产力有了极大的提高,但要实现按需分配还需要解决很多问题。首先,社会观念需要转变,人们需要重新定义劳动的价值和意义。其次,社会的分配制度需要重新设计。例如,可能会出现基本收入保障制度的进一步完善,政府通过税收等手段从机器人创造的财富中提取一部分,以保障人们的基本生活需求。不过,这并不意味着人们完全不需要劳动,因为劳动除了创造物质财富外,还具有社会价值和个人价值实现的功能。

社会文化的变化

社会文化也会发生深刻变化。人们对时间的利用方式会改变,人们有更多的时间用于自我提升、艺术欣赏、社交活动等。社会的价值观念可能会更加注重精神层面的追求,比如对知识、艺术和情感的重视程度会进一步提高。同时,社会也会更加注重人与人之间的合作和交流,因为机器人虽然可以完成很多任务,但人类社会的和谐发展离不开人与人之间的相互理解和支持。

总之,机器人时代人类仍然需要劳动,只是劳动的形式和内容会发生变化。社会形态也会随之发生深刻变革,但要实现马克思所说的理想社会还需要一个逐步发展的过程。

赞同来自: Lawyer王 、vollin 、kolanta

2、期指溢价套利大约0.5%对,就是卖出溢价的期指,然后全价买入平价或者没有那么多溢价的ETF。因为资金是在做逆回购或者北交所打新,所以不是随时有这么高的资金可使用,但只要期指有比较高的溢价的时候,刚好资金没被北交所打新占用,就可以了。这样做的好处是可以吃到期指溢价,一般情况下期指的高溢价持续不了多长时间,很快就会变成平价或者略微溢价或折价。实际这个溢价套利占用不了多长时间,一般情况下是几天就溢价收敛了。

__

这个是指卖出期指,然后全价买入 ETF 吗?这样对资金的占用就一下子提上来了。需要保证随时有这么大笔的现金可用?

期指高溢价不能持续很长时间的原因在于,期指高溢价、ETF平价或略微溢价,就会形成无风险的期限套利机会,例如期指溢价1%,如果期指到期时间为30天,相当于年化12%的收益可以拿一个月,这样的机会出现会有超级多的资金来做套利,期指卖盘增多,很快期指高溢价也没有了。假设ETF也高溢价了,除非ETF成分股有很多股票一直涨停,要不然ETF也有申购套利,ETF申购套利比期限套利时间快多了,当天买入成分股就可以转换为ETF卖出,而且一天内可以多次操作,所以ETF高溢价一般比期指高溢价更难持久。

综上所述的原因,期指高溢价很难持续长时间,卖出高溢价期指,买入平价ETF,大概几天就可以又换回来。

赞同来自: 西瓜橘子圆圆 、kolanta 、xiuzhenxw 、Lawyer王

请问怎么学习期指投资?有教程或视频吗?

这个问题可以看下集思录首页左边的投资课堂里面的《期指吃贴水策略》。

我个人的观点补充一下:

期指吃贴水适合资金量超过一手期指的资金(也就是大约在120-150万)的,因为本身期指收益是不含分红的,以沪深300的分红率3.72%为例,即使拿到了期指贴水,也还是比买期指成分股要少一点收益。多出来的收益主要是空闲出来的资金做北交所和套利,这样可以拿到更多的超额收益。这样的策略在之前徐大为的《低风险投资之路》里面有写过,以前是折价期指吃贴水,多余的钱去做现金打新股,那时候现金打新股可以拿到20%的年化收益率。对于资金量低于一手期指的投资者,更好的选择是利用持仓打新股的收益做超额收益。现在30万一户的打新收益还有3.13%,加上分红3.7%,妥妥跑赢指数6.8%。更高阶一点,就是因为资金量少,可能无法复制指数成分股,也可以采用雪球上有的投资者做的更好的方案,例如红利股策略、净现金流策略来选股票,这样的选股可能会又跑赢指数几个点。

赞同来自: 西瓜橘子圆圆 、tigerpc 、路德费奇 、kolanta 、apple2019更多 »

年份 收益率 净值 年化收益率

2014年 35% 1.35 35%

2015年 120% 2.99 72%

2016年 5% 3.14 46%

2017年 5% 3.29 34%

2018年 -16% 2.77 22%

2019年 50% 4.15 26%

2020年 74.2% 7.23 32.6%

2021年 29.8% 9.38 32.3%

2022年 14.5% 10.74 30.18%

2023年 2% 10.95 27%

2024年 21% 13.24 26.47%

京公网安备 11010802031449号

京公网安备 11010802031449号