Edge

Edge Chrome

Chrome Firefox

Firefox回顾2024

2024年1月末,净值:0.969,本年盈亏:-3.11%,总仓位:89%2024年2月末,净值:0.977,本年盈亏:-2.33%,总仓位:74%

2024年3月末,净值:0.997,本年盈亏:-0.31%,总仓位:85%

2024年4月末,净值:1.019,本年盈亏: 1.90%,总仓位:70%

2024年5月末,净值:1.035,本年盈亏: 3.52%,总仓位:98%

2024年6月末,净值:1.023,本年盈亏: 2.28%,总仓位:89%

2024年7月末,净值:1.033,本年盈亏: 3.26%,总仓位:86%

2024年8月末,净值:1.036,本年盈亏: 3.60%,总仓位:85%

2024年9月末,净值:1.170,本年盈亏: 17.0%,总仓位:80%

2024年10月末,净值:1.262,本年盈亏:26.2%,总仓位:72%

2024年11月末,净值:1.287,本年盈亏:28.7%,总仓位:61%

2024年12月末,净值:1.309,本年盈亏:30.9%,总仓位:55%

这一年前低后高,斜率陡峭。自媒体博主们是操盘手,短视频加剧了一切信息的速度和加速度,当悲观情绪传播时,山呼海啸无所不用其极。回顾几个今年参与过的资产品种。

可转债

我一直想深入研究今年可转债崩盘的路径。虽然手上有一些过去的交易数据,但是个人信息有限,最后还是猜测:退市新规是导火索,极致的价格也是一笔一笔交易出来的,当时不少实际风险较低的转债跌破面值后,其债价在一段时间内脱离了股价,溢价率被负债率代替,成为衡量转债价值的第一指标。首先理性的固收 ,基于刚性风控,不断卖出持仓应对赎回;与之后扛不住压力的散户,两者形成共振,造成转债板块几次大的螺旋下跌。其次在日渐式微的成交量面前,日内很难组织起有力的价值回归,即使有资金发现了低估后入场,马上就会被密集的条件单压制。可以说当时的可转债失去了内生动力,在多因子排名前二十的转债,陆续出现100 ,乃至90 的价格时,我一度非常纠结,既想快速抄底,又恐于建仓过快被套,然后做了一个决定,既然2024年定位了朴素套利,那就从规则套利角度入手抄底,陆续参与了美锦,科顺,鹿山,回盛等转债清偿,具体过程参考<近期5个有减资清偿窗口的转债讨论>,感谢集友们共同守望相助。我之后也陆续交易过睿创,中富,中旗,小熊等十几只转债,但是仅仅为过渡仓位,没有坚持到924以后,今年转债收益归因大概为2%。这里也祝贺那些曾经勇敢买入,坚定持有的大饼师傅们,你们是转债市场的中流砥柱。红利股

这一部分资产实际并不只是2024年的主仓位,从2021年开始,我的投资策略就是以红利为中心,兼顾打新 波段套利。今年收益贡献最大的几只:长江电力,中国海油A H,中远海控,中国移动等。事实上内地市场稳定的红利资产十分有限,而且大多数是资源 能源类的股票,这类股票的周期性不可忽视,超额收益一般也只是赶上了顺周期或国际性事件。以基本的红利思维建仓并持有,我认为有一些心里成本优势:第一为建仓的轻急缓慢,第二为不争一时的得失。有时候慢就是一种优势,微小的优势积累下来,长期就有巨大的优势,这可能就是红利资产的核心逻辑。2025年红利资产也将是我的配置中心,长电海油不表,它们是很多人的老朋友。在水电油气仓位之外,我还将探索有色矿业,出口机械等方向的红利资产,目前小仓位持有藏格矿业,南山铝业,安徽合力这类概念股。沪港通 QDII

2024年美股表现依然强劲。尤其是前8个月,东大西大的股市完全是两个样子,有经验的人在干什么?他们在组装保养拖拉机。今年是QDII场内基金的套利大年,据不可靠测算:今年户均羊毛收益是4000 ,按3个女朋友计算,无风险收益1.2w ,相当于1-2次北交所打新收益。另外今年单纯持有美股QDII的体验也不错,纳指全年28%,标普全年23%。港股方向,我持仓里有小米,腾讯,过去三年小米是套牢最深的仓位,曾经一度浮亏65%,但是小米汽车上市以后,小米股票走势非常好,股价已经接近了历史最高,我从22年开始持有三年半,今年在最后一个月陆续清仓,然后以同等份额的中概基金仓位替代。其他想说的话

2024年除了上述仓位以外,还有一些场外混合基金,现金管理,并购重组上的操作,例如场内混合基金,占总体仓位11%,以偏债型混合基金为主,11月初换入了一只偏港股类混基,目前收益不到2%。公募经历了过年三年大衰败,业绩和人心双见底,今年指数类基金大爆发的原因之一,也是过去主动型基金赎回搬家,我相信这些钱有一天还要搬回去,不是因为主动基金有多好,而是因为被动基金并没有那么好,以规模为优势的产品思维,无法满足市场变化,我目前看到最大的缺陷是,所有ETF产品都有最后仓位要求,所有ETF产品只有多头仓位。2025年元月开启了退市新规若干条,对全市场走向平衡有促进作用,希望早日看到净流入 > 净流出,净分红 > 净融资。新的一年,新的记录,不设下限,不设上限,像过去一样查漏补缺,走出漩涡看漩涡。

赞同来自: 孙金书 、流沙少帅 、菠菜咋样 、shoooliu 、猪尾巴草77 、 、 、 、 、 、 、 、 、 、 、 、更多 »

12.31

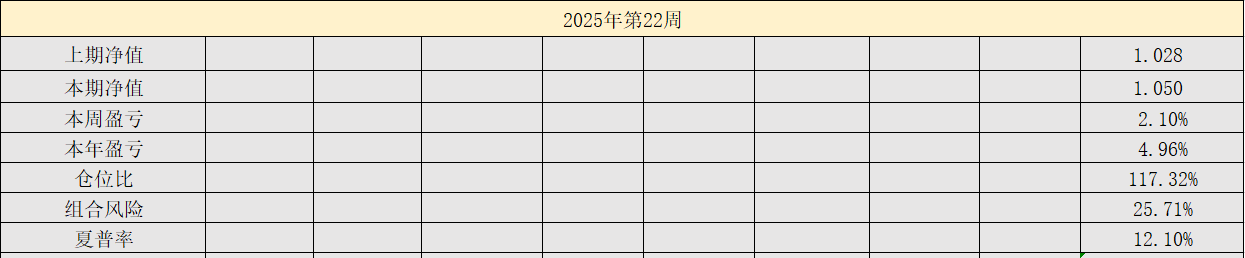

2025年52周,净值:1.256,本周盈亏:-0.31%,本年盈亏:25.6%,总仓位:50.8%又到结贴日,本年度最后一次更新。年度收益25%,把这个数字放在中长期投资人中排位,该收益可能在中位数偏下,身边统计学也支持这个结论。实际上今年守住两个原则,操作上就不算难,而且收益也能跟上中位数:第一不过分押注赛道,第二保持一定仓位。如果三季度在景气行业上跟一把,或者在4月7日那天果断加仓,今年就能跻身中上排位。

投资已经迈入10年这个门槛,稳有余而势不足,主要问题是不敢重仓,自己投研仓位没有研究透彻,抄作业仓位没有长期跟踪数据,这些短板都会影响信心,比如藏格矿业,作业从24年就开始抄了,断断续续一直在操作,紫金收购案增强了确定性,趁着低点加了一成,回头看那是个非常好的重仓时段,至少有十几个交易日股价一直在35左右徘徊。其实藏格这个作业是简单作业,因为学霸紫金给了标准答案,不重仓收益有限,大腿整整拍了半年。

每年都有不少遗憾,落实到具体标的上,那简直是不堪回首。在股市这个复杂系统里,做对不容易,做对又做好何其艰难,做好又不留遗憾,十年未有一年。每年总结时,脑子里都有不少东西要写,但真正落笔时,好像千言万语也就几句话,再精简一点,就两个字:适应。

2025年结束,封贴,感谢集思录又一年的陪伴,这是个温暖的家园。

赞同来自: franckC 、李某某小迷糊 、好奇心135 、npc小许 、去二不着一更多 »

12.06

2025年50周,净值:1.260,本周盈亏:-2.00%,本年盈亏:26%,总仓位:45%有一段时间没更新了,上个月已经将仓位降到下限区域。所以之后的净值波动不大,没必要每周更新,劳神费力,其实现在一天看两次,早盘10点看一眼,午盘14点看一眼,基本都能预计到当天的损益。上个月把科技仓位全清了,最后两笔损失了几个点,10周均线上下要盘整一段日子,当前时间,赔5个点概率要比赚5个点高,索性一把清空。科技仓位以外,老三样:煤炭,石油,电力,新三样:港药,港科,港消费。

我看雪球上已经有人预测2026年的热点方向,这种预测怎么说呢,有点用但不多,因为主流认识中,热点方向就是科技,哪怕预测一个房地产,那也不能算错,未来12个月时间,哪类资产都会有此起彼伏的机会。应对永远高于预测,如同下棋,先手固然重要,有破绽的先手也容易留下隐患。从资产周期来看,顺周期一定好于逆周期,那么第一应对原则就是不碰逆周期;从流动性来看,量化占比绝对够,导致流动节奏也绝对快,第二应对原则就是不追量化,我想这两个原则打底,赚钱多少看天气,赚钱的概率有保证。

再BB两句,马上到年底了,最近老本行反而来了几个赚钱机会。我的老本行是电力信息化,一到年底各种项目要结项,要验收,可能不少人也懂,系统内的验收,其实外观比实质更重要,一顿眼花缭乱的组合拳下来,你好我好大家好。过去国家大手笔的电力投资,里里外外的公司都吃的油光水滑,现在情况是国家投资没有减少,但是蛋糕已经切不下去了,个中原因我也说不好,总之是处处有风险,投资需谨慎。

10.17

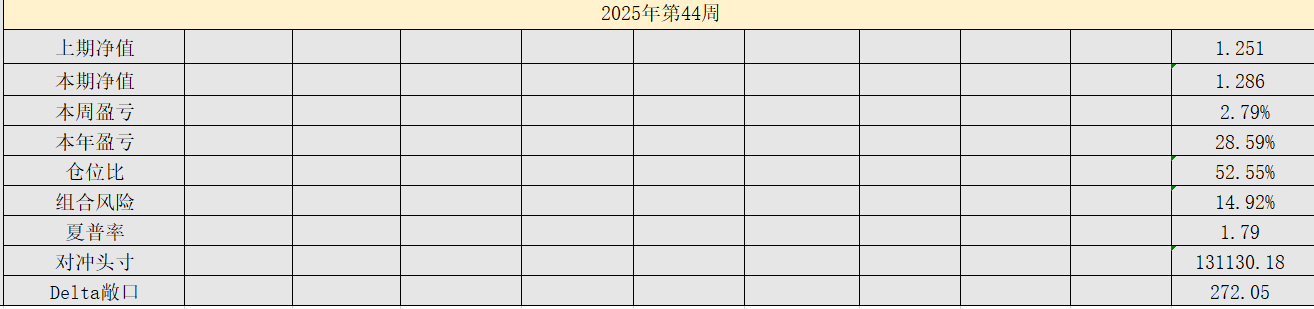

2025年42周,净值:1.250,本周盈亏:-2.05%,本年盈亏:24.9%,总仓位:57%不愧是大牛市,本色还在,没有足够对等做空机制,涨要一起,跌也得一起,齐齐整整。美国危机,引发全球危机,全球危机会带动港股危机,我们先跌没毛病。

仍然保持半仓运行,本周逆势加了长城汽车H,长城1-9月份出口数据不错,下周四三季报公布,值得给个5%仓位。最后一个季度我看科技股比较乏力了,其他赛道暂时也没有能顶上去的,左看右看可能也就煤炭有上涨趋势。有色金属方向得冷静一段时间,黄金彷佛定价了美元崩盘,有点步子迈的大了。对于三季报已经公布,业绩证实优先,调整就果断买入。

09.30 月度投资随笔

2025年9月,净值:1.278,年度盈亏:27.8%,总仓位:48%。前3季度配置结构:

以上游工业原材料,能源为固收型配置,包含水电 + 油气 + 煤炭 + 铜铝。铜铝组合中持有过藏格,神火,铜陵,云铝,南铝等。今年有色金属至少是板块热度TOP5,由于盈利首先改善,且反内卷政策频出,没想到会涨得如此快,目前普通不便宜了,短期视角下应该有序退出。其他三个板块不用说,贡献了主要负收益,原因老登们都懂,风水轮流转,万物有周期。以恒科 + 创新药为收益型配置,组合持有过的品种:腾讯,阿里,亚盛,再鼎,金斯瑞等。腾讯交易过很多次,最后仓位在600一线已经卖完,阿里这个月在160-170分批减仓,目前剩1/4。创新药打算一直持有至本轮牛市结束。

以A科为轮动型配置,轮动范围有海运,风电,光伏,通用设备,汽车零部件,电池材料,非金属材料,消费电子等。轮动这些板块的主要逻辑是盈利质量+流动性,所以选股因子中,活跃度不能太低,规模因子以100-300亿的中等市值为主,我曾经命名小妖精组合,其实这些上市公司都是标准的规上企业,不属于小市值或微盘策略。

4季度配置风格

从水牛的基本观点出发,高科技题材预计还要持续,至少要占本轮牛市的2/3时间。但是再好的科技也需要落地,再厉害的公司也需要盈利,一个好的不一定带动十个烂的,但是一个烂的一定会干趴整个板块,轮动是必须的,需要把选股圈子再缩小一点。科技之外,消费也是本轮政策牛的任务之一,有些传统消费已经被干到破净,这种现象正常又反常,在A股风格上属于正常,在牛市风格上反常,不是所有的消费股都是白酒,部分消费题材静态股息已经超过4%,我觉得可以配置一些。赞同来自: 李某某小迷糊 、flywithfree 、Fanny06

2025.09.29

10年,第一个million,第二个million可能是5年,

可能还是10年,抑或15年。

令人振奋的不只是million,

还有,

过去的时光没有虚度,

简单的思想渐渐成熟,

未来的旅途心中有数。

09.12

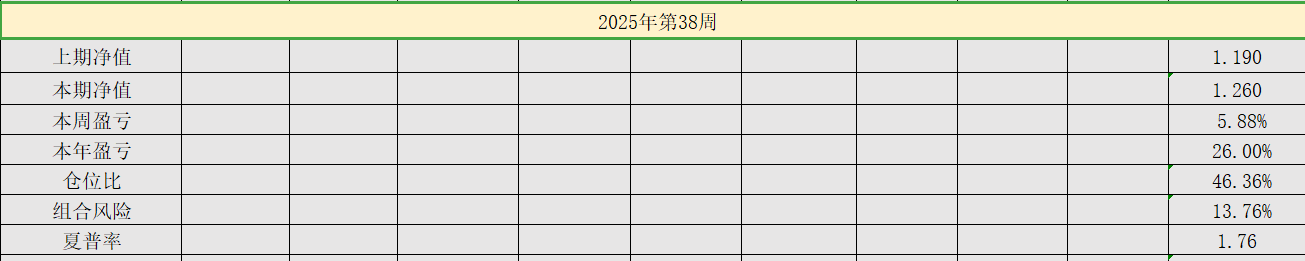

2025年37周,净值:1.190,本周盈亏:3.5%,本年盈亏:19%,总仓位:64%本周港股高举高打,所有持仓未动,等9月份降息落地后再说。A股油运收复失地,逻辑是原油产量上升,油运轮次增加,借势减持海油,加仓油运。错过了铜铝,错过了半导体,所幸在消费电子上吃了一点点肉。

有位老同事请我指导一下基金持仓,基本都是上一轮的热销基金,例如睿远系列。经历过三年熊市,这些基金也就刚刚回到盈亏线。我的意见是不妨等等看,反正是佛系理财,否则春种秋收弄成了秋种春收。这一轮牛市多长时间不清楚,尾声必然还会出现能穿越熊市的资产。

08.22

2025年34周,净值:1.143,本周盈亏:1%,本年盈亏:14.33%,总仓位:68%以前我和中证1000比输赢,后来我和沪深300比,现在我tm连上证指数都跑不赢了,这绝对是一轮侮辱性牛市。今天看到几个科技大象纷纷起飞,我彻底冷静了,科技大象不是普通人能驾驭的,让科技大象带动指数飞升,上上下下的逻辑都说得通,至于EV估值什么的,等到熊市再来证明吧,现在是牛市中继,适用牛皮估值法。

上周顺势买的长城汽车,本周获利清仓,等市值构建了一揽子ETF:固态电池,游戏,机器人,卫星,这几个仓位不高,我称之为小妖精组合,迷惑性极大,老衲实在是管不住手。周三抓住恒生盘中调整,再次杀入港股创新药,相信趋势的力量。另外燃气板块调整时间也比较长了,今天再次买入新奥能源。牛市要杀伐果断,以目前的成交量,离场时间还早。

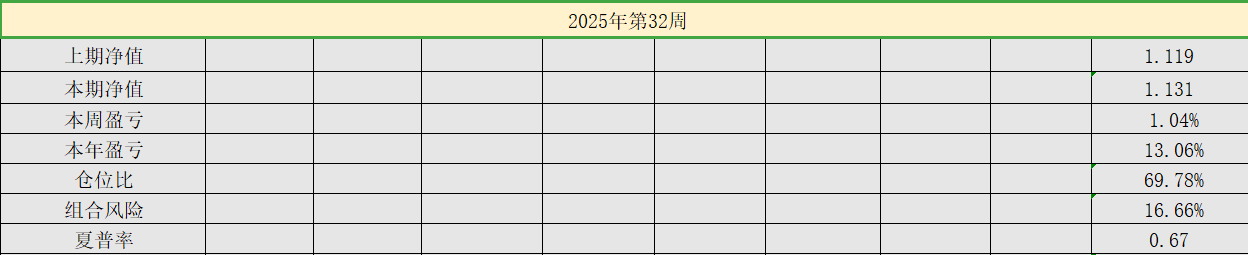

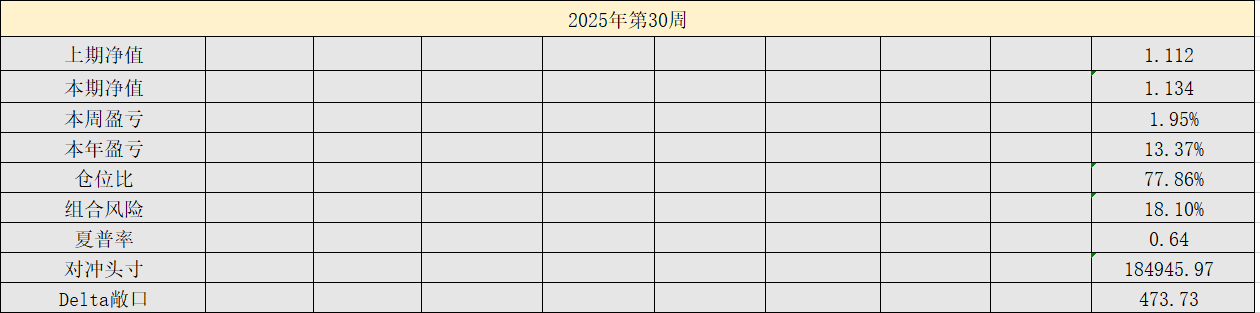

2025年32周,净值:1.131,本周盈亏:1.04%,本年盈亏:13.06%,总仓位:70%

和长电分手之后,重新梳理权益配置:周期红利 24%,港科 13%,其他(化工,有色,物流,医药)19%,现金类 44%。

目前配置阵型现金部分比较多,个人感觉行情要等一等,纯属是从资金增量角度来看,高歌猛进的可能性很小,场内无非还是板块轮动,左右互博。基于这个逻辑,本周也清仓了电解铝,暂时收缩战线,稳中求进。

3季度可以加厚的地方:

1. 周期红利还有6%空间,可能是神华,也可能是海油,底仓不超过30%。

2. 港创新药8%, 分散开,或者直接ETF

3. 有色金属:黄金,白银,铜。

4. 航空航天:卫星,无人机。

关于A科和反内卷的关系:

很少配置A股科技,包括AI产业链,机器人产业链,半导体产业链等。个人路径依赖是主因,其次A科的水分比较大,和产业竞争激烈有关,企业做了0,往往宣传1,做了1,往往宣传100,A科投资者90%的时间在被利好喂养,这是交易型选手的战场。反内卷其实真正要落地在A科,不仅反应在上游原材料产业。反内卷有点像以前的国企破产兼并,现在叫鼓励并购重组,这也是今年ST行情的动因。破除内卷最简单的方式就是控制产能,但是A科的公司有天然扩产能的冲动,大家都积极构建行业壁垒,如果不能在科技创新上构建,那么就在产能上构建。A科追求产能的同时,也追求低价竞争和低成本,车企互怼就是真实写照,所以很多科技公司的报告亮点是产能又提升了多少,成本又压缩了多少。A科其实天然内卷,好处是羊群里能发现骆驼,坏处是羊群所在,寸草不生。

赞同来自: 小飞龙 、franckC 、Fanny06 、万万没想到damo 、大唐无双更多 »

06.20

2025年26周,净值:1.109,本周盈亏:-1.09%,本年盈亏:10.87%,总仓位:67%网商银行给了几个理财红包,20w减240,选择7天理财产品,年化差不多8%。把场内的子弹挪出去一部分,这几个红包吃掉再回来。我判断6月下旬到7月中报披露完,资金都以防守为主,本周行情也表明场内落袋情绪比较强,一些基本面还可以,中报利润可能有增长的个股,一波买上去马上会被锁定利润,根本没有持续意愿。

普通人买股如同买菜,都喜欢凑到人多的菜摊,同样的萝卜茄子,看到别人三斤五斤地买,马上产生了也要抢一把的冲动,赶紧买,再不买就买不着了。事实上一个菜市场同类蔬菜的市价都差不多,被哄抢的菜摊并没有什么突出的价值,它也许是摊主的花言巧语,也许是烂菜叶的清仓大甩卖,不值得关注。真正的买法是:记住你想买的东西,盯几个干净整洁的摊子,在没人的时候耐心挑选,反复挑选,讨价还价。

06.19 选错了标的

伊朗和以色列互怼的第一天,我看到了一个机会。当时是这么想的:双方冲突的背后大国推波助澜,事件不会很快结束,地球的第一大产油区域,以及主要的油运通道霍尔木兹海峡,战事范围扩大会迅速推高国际油价。上周五看到了几只原油基金和商品基金当时都处于折价,有个声音告诉我,动手吧,这些都是T0品种,一定会有柚子来玩的,他们不会放过任何一轮炒作;还有一个声音说,冷静,75美元的油价并不算低,几只含油量高的基金已经涨上去了,换手率非常高,这是一个典型骗局。纠结再三,我选择了含金量+含油量平衡的国泰商品,盘子小,历史上有拉溢价前科,折价有一点安全垫,大不了7天可以赎回。昨天尾盘160723开始拉溢价,今天其他几只也开始异动,只有国泰商品没有任何波澜,直至收盘还折价呢,唉,闯荡江湖就得稳准狠,没忍住赎回了,估计明天将全面溢价。

周二新高,周三小回撤,今天大回撤,6月份没戏了,市场将进入中报博弈机会。

赞同来自: 丢失的十年 、shoooliu 、好奇心135 、franckC 、npc小许更多 »

06.11 记录几个交易

人过四十,记忆力明显衰退,比如写周总结的时候,总是想不起交易细节。其实写交易日志是一个比较好的习惯,写出来能够促使大脑强行归因,我们总是能对分门别类的事情记忆更长久。几笔交易及思考:- 电解铝:继续增仓神火和云铝,这周涨了4%-5%。看了雪球几个大佬的买入分析,供需错配到供需平衡,资本支出到现金流改善。这笔投资定位于2-3个季度,看看具体数据是否按预测逻辑运行。

- 创新药:金3砍了一半,短期过热,暂时收缩保利润。创新药行情还未结束,对康方,传奇,亚盛保持关注。

- 中国海油:港股仓位换A股,差不多还有一个月分红。

- 海光,中科合并套利:小仓位四进三出,盈利2000多,昨天又买回一笔中证数据,套了1%。

- 铜:藏格矿业非常稳,大涨小跌很久了,真是一把T0好工具,今天又减了一点点。

06.06

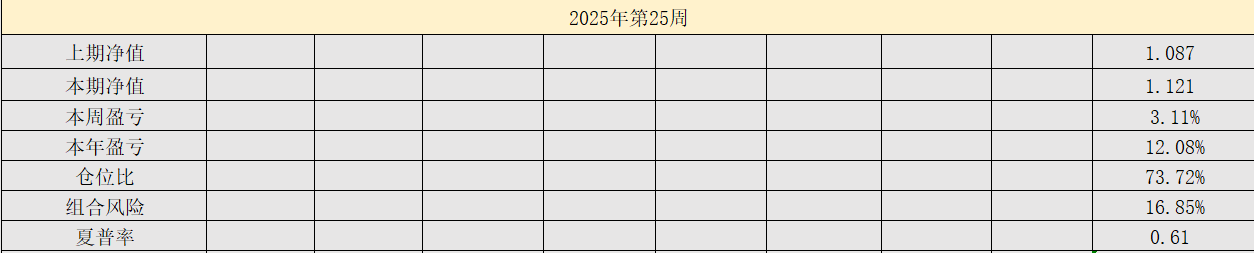

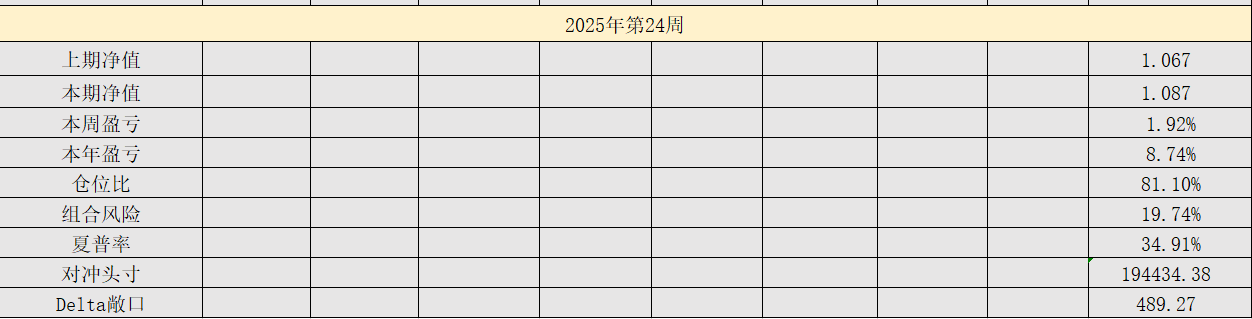

2025年24周,净值:1.087,本周盈亏:1.92%,本年盈亏:8.74%,总仓位:81%A股主线有色金属,港股主线创新药。其实这两个板块都有自身逻辑,前者是铜铝周期,以及稀土战略博弈,后者是国产创新药公司到了摘桃子的季节。我在有色板块配置了铜+氧化铝+电解铝,基本上也属于资本开支末尾,耐心等待摘桃子。创新药只买了金斯瑞,它的主打产品很厉害,可以说是多发性骨髓瘤中的唯一特效药,其他双抗+ADC类看不懂,有些产品只是进入一二期临床,但是股价已经给到了上市预期。

下周有海光+曙光复牌,这段套利一周前还不太热闹,这周已经完全发酵,几只ETF的规模翻倍上涨,这是各路大V们的功劳,也是他们的小心思。看清局势,风口上捞一把走人。什么并购,什么换股,who care。

本周操作:

1. 加云铝,神火

2. 减海油1000股

3. 几个小规模套利

赞同来自: shoooliu 、franckC 、雨狼枫悟 、binye2020 、gaokui16816888 、 、 、更多 »

05.30

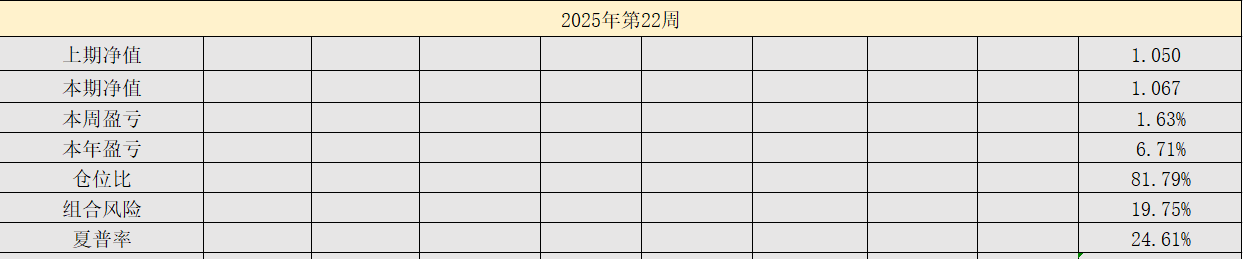

2025年23周,净值:1.067,本周盈亏:1.63%,本年盈亏:6.71%,总仓位:82%某集友发了一个投资悟道话题,不少大佬的回复都提到一个核心观点:确定性。这可能还真是投资中的道。我也大略思考了自己十多年投资中的盈利路径,所谓我到底赚了什么钱(逻辑),赚的是谁的钱(来源)。

早些年从混合基金入手,一个纯小白的投资方法,只会看业绩排名,慢慢发现持仓风格很重要,开始了解什么行业才能带动净值,逐渐过渡到开始研究基金经理,有一些基金经理很稳,持仓集中度中性,股票仓位控制在60%左右,业绩表现不突出不落后,例如大成徐彦,安信张翼飞。虽然现在的公募基金风评很差,但是对于一个刚出校门的,钱不多的小清新,低风险的债基和中风险的混基是最好的老师。

如果说从基金投资开始,保持兴趣并学到了少量基础知识,那么买入第一只股票就算幼儿园毕业了。我认识的朋友或同事,很多人从这个阶段就开始堕入邪门歪道,听消息,看图形,加群,上杠杆,追求抄底逃顶,情绪交易。其实能真正按部就班的看财报,看研报,看行业动态,学量化,学专业知识的人不多,因为前者有趣刺激互动性强,后者乏味枯燥立竿不见影。这个阶段悟道悟的是什么,应该是悟到自己懂得太少了,绝不追求从天而降的灵感,或者打通奇经八脉。

坚持亏钱很多年,坚持跟上前辈们的脚步,经历过一两个牛熊周期。这时候的小白变成小灰,应该算得上小学毕业了。心态稳了手也就稳了,我这些年只悟到了一个道理:投资的本质是等待(时间),道之外的皆为术。回到最初的命题,我赚了什么钱?我只赚过三种钱,规则套利的钱,需要等待;股东红利的钱,也需要等待;价值波动的钱,更需要等待。时间带来了收敛,收敛带来确定性。

我常常感叹为什么自己选的票万年不涨,但是别人选的票原地起飞,难道是他们已经悟道了吗,一眼看清高低。不知道,也许是幸存者偏差,也许是认知上偏差,我也只能用这些安慰自己。一点小感想,写在这儿,投资这条路没有尽头。

本周操作:

1. 几个小规模套利

2. 加藏格,海油

3. 开仓神火

4. 场外基金大清仓,减仓保利润。

赞同来自: 好奇心135 、songchao1199

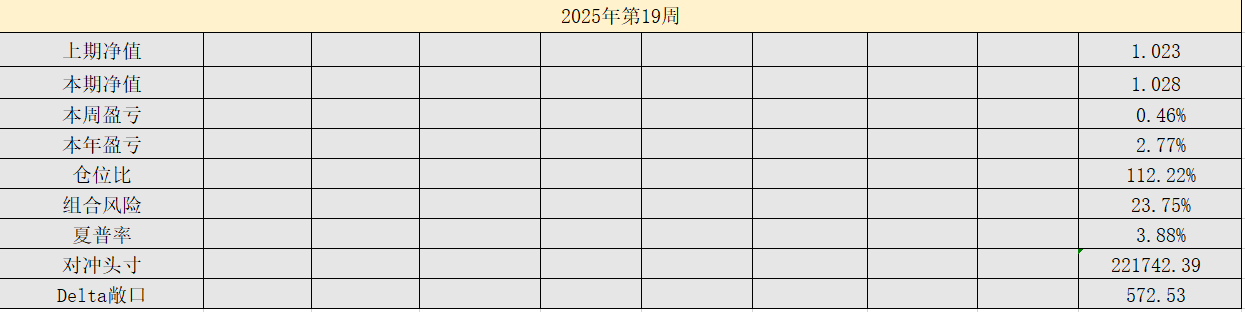

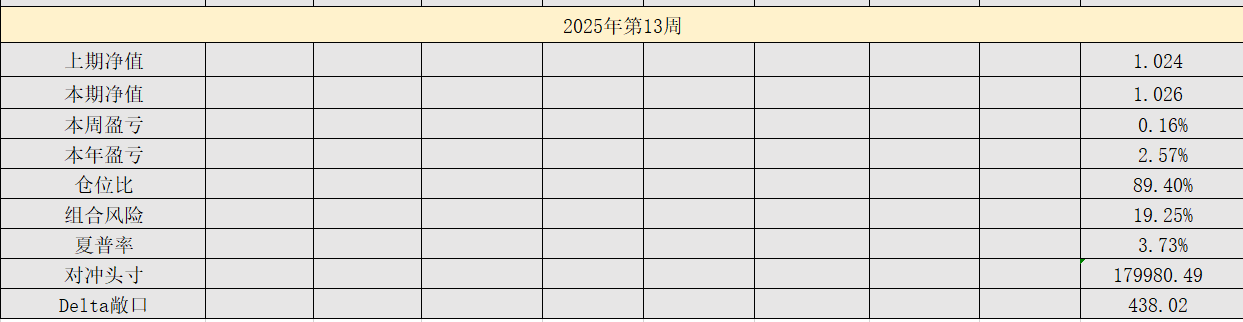

2025年19周,净值:1.028,本周盈亏:0.45%,本年盈亏:2.76%,总仓位:115%

合计上了22%新潮套利,总体仓位突增到115%,实际仓位没变。没错,确定性稍好一点的套利,我愿意上部分杠杆。伊泰收到28%应该没问题,上限可能在60%左右,也就是参与要约85%+会收走。中小红利策略情况:和本周转债涨幅差不多,持仓偏红利,分散在汽车零部件,化工,医药上。这个策略属于中短期持有,大概在7月份前兑现利润。

本周操作:

1. 卖出丽珠,买入金风,卫星

2. 减长电,加臧格

0418

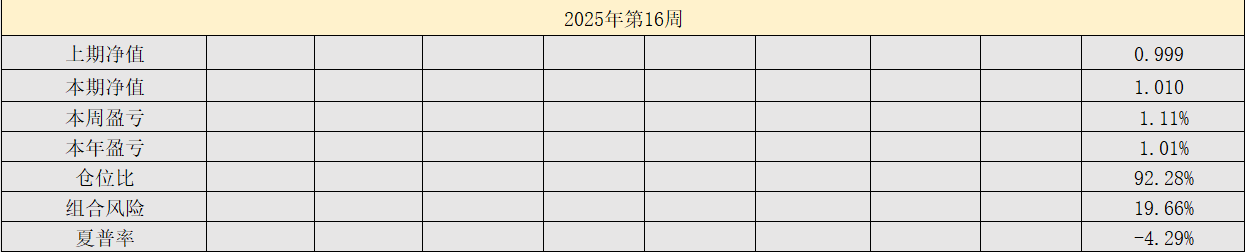

2025年16周,净值:1.01,本周盈亏:1.11%,本年盈亏:1.01%,总仓位:92%关注两种机会:1. 中美关税问题缓和的可能性,短期应该不会有更差的情况发生。2. 国内在消费,包括出口转内销的进一步刺激动作。

不利的方面:场内做多力量又开始涣散,队长的作用能持续多久;一季度经济数据已落地,二季度数据可能会非常难看,考验又要来了。

本周操作:

1. 新奥能源套利

2. 中国移动,金禾实业短线交易

3. 买回腾讯,美的

赞同来自: shoooliu

04.07 特别时刻

今天回撤幅度应该是创了纪录,盘中记录一下:仓1:海油A+H天崩地裂,不论是关税还是油价,外围全是利空。

仓2:大水电,暂时抗住了,这应该是避险资金流过来,后边它们会流出。

仓3:创新药:天崩+1,暂时想不清楚,关税和海外医药的关系。

仓4:有色金属,天崩+2,大宗商品空头趋势已成,两个跌停吧

仓5:套利:中航产融,停盘看着真舒适;新奥能源,低头加仓,没有理由。

目前这个行情,不仅是关税影响,也是自身流动枯竭的表现。我认为第一波杠杆产品又面临着平仓线预警,接下来第一波的被动平仓会带来第二波产品进入螺旋,然后就会有国家队入场拯救流动性危机。这种极限行情是对整体配置的一个压力测试,从三知道角度,这一次各个仓位的底也就摸个差不多了,脆弱的砍掉,健壮的加仓。

赞同来自: npc小许 、neverfailor 、freetstar89 、山就在脚下

02.26 顺势踏空

科技股作为领头羊,带动了整个市场的热度,红利资产作为血包做出了应有的贡献。红利资产是过去三年资产配置的压舱石,这一次又要经历估值收缩,股息上升的考验。我也是低风险投资者的一员,手中拿着大把的红利,以及微薄的港股仓位,尤其是持有多年的小米,在25,35两个位置陆续清空,后悔,自责,迷茫,焦虑,你能想到的情绪我都有。本周大概提升了10%权益仓位,可转债,半导体,机器人,IDC都不在我加仓范围内,属于严重顺势踏空。踏空就踏空吧,踏空是一种状态,踏空也是一种态度。02.23

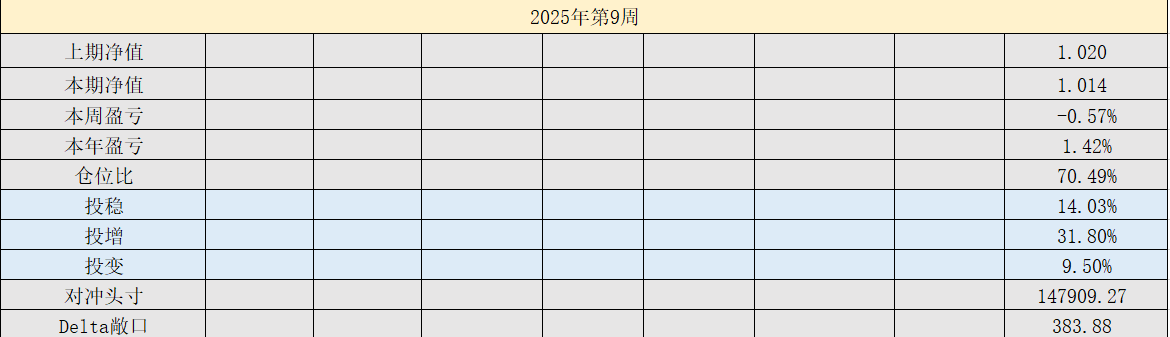

2025年08周,净值:1.014,本周盈亏:-0.57%,本年盈亏:1.42%,总仓位:70%本周科技题材上升较快,主要逻辑:未来大模型服务的agent应用,主要依赖三方面因素:算力,数据,通信。如果大模型应用可以跑出一条赛道,如同现在短视频领域的直播带货一样,那么这个硬科技就能立得住,否则也会走区块链,元宇宙的老路,高科技的终局一定是商业模式。我比较看好有数据资产的工业领域,工业领域数据不同于互联网的行为数据,工业的大数据其实一直沉淀着,很多公司对这些数据资产仅仅停留在知识库,数理统计等浅层应用,如果这些专业数据真正应用在大模型的后训练,可能出现意想不到的效果,我相信有些企业已经开始实践了。

本周操作:

1. 清仓安徽合力,大数据ETF

2. 加仓海油

赞同来自: 芝麻开花啦

绝对收益波动率和对数收益波动率(AI)

计算方式

绝对收益率计算波动率:日收益率通常通过(今日收盘价-昨日收盘价)/昨日收盘价来计算,然后对这些日收益率数据求标准差,以此作为波动率的估计值。对数计算波动率:先计算对数收益率,即log(当前股价/前1日股价),再对这些对数收益率数据求标准差,作为波动率的估计值。数学性质

日收益率的计算是线性的,它直接反映了价格的绝对变化率。但在计算多期收益率时,不能简单地将各期收益率相加,因为这种计算方式没有考虑到复利效应。对数收益率具有良好的数学性质,这种计算方式可以将价格变化转化为对数差分形式。对数收益率可以相加来计算多期收益率,且其和等于总对数收益率,这使得在处理多期数据时更加方便和准确。对极端值的敏感度

对于价格的大幅波动,尤其是极端的涨跌情况,日收益率可能会产生较大的数值,从而对波动率的计算结果产生较大影响,使波动率估计值偏高。对数收益率对极端值的敏感度相对较低。当股价出现极端涨跌时,其对数收益率的变化相对较为平缓,能够更好地反映价格变化的连续性和稳定性,使波动率的估计更加稳健。统计假设

通常假设日收益率是独立同分布的随机变量,但在实际市场中,这种假设往往不完全成立,因为金融时间序列往往存在自相关性、波动率聚集等现象。在对数收益率的计算中,也假设其是独立同分布的,但对数收益率更符合金融时间序列的一些统计特性,如对数正态分布等,这使得基于对数收益率的波动率模型在理论上更具合理性。应用场景

在一些简单的风险评估和短期投资决策中,日收益率计算波动率可以快速提供一个大致的波动情况估计,便于投资者进行初步的风险判断和资产配置调整。在更复杂的金融模型中,如期权定价模型、GARCH模型等,通常采用对数收益率来计算波动率。因为这些模型需要对价格变化的连续性和稳定性进行更精确的刻画,以更好地捕捉市场的动态特征和风险结构。

赞同来自: 老实的很 、阿邦查 、蜗牛田 、Fanny06 、自由之梦想 、更多 »

行情杂谈2

行情又一次跌入存量博弈,无法指望神秘力量再次大托举,原因是神秘力量都有两个账本,一本政治帐,一本经济账,两本都得做好。他的处境有点类似目前国债处境,他们都希望在远处有美好的未来,但不希望在近处有沉重的负担。然后就会出现前后颠倒,左右互博的行为。扯远了,谈谈存量博弈行情下的可选项:1/ 重度依赖流动性的品种,中期趋势必然向下,反弹的边际效益越来越小,举个微缩版的例子:场内基金套利,一个LOF积累越来越多的套利资金后,承接力量反而是越来越小,结果就是在一段时间内,场内交易价格越压越低,最终一定是击穿所有人的成本线,新的承接力量和下一次的流动机会高度相关。现在是存量博弈的开始,先知先觉者正在换仓,他们不希望在接下来的6个月,让自己过于被动。后知后觉者认为这只是春节效应,对于前期表现不错的东西,设置了几个心理锚定的低点,然后守株待兔。这一轮行情中,不少转债实现了强赎,虽然主动下修是因素之一,但是没有增量资金的推波助澜,没有股价和债价的共振,哪里会有持续的低溢和转股。以我之前持有的道氏2为例,占比负债双高,规模25亿,新能源配套产业,怎么看都很难解决。但是这货在本轮中硬是靠转股解决了一半,目前存量12亿多,完全解决还得靠下一次的增量机会。转债毕竟是友好品种,存量行情中要适度缩小配置范围,比如大饼数量减半,或者资金配置减半。与增量资金高度相关的资产,没有不能击穿的底线。

2/ 中度依赖性品种,这类资产中期有交易逻辑,规则,业绩,产能,并购重组等。例如行情杂谈1中提到的有色板块,属于短期有波动,中期能稳住标的。恰逢藏格矿业昨天公告,控股股东股权转让事宜,受让方是紫金矿业,这是一个典型存量博弈防守品种。在存量博弈过程中,配置盘会提前承接该类资产,用以时间换空间的打法,最终能够走出低谷,在交易逻辑兑现时,出现交易性机会。前边指的先知先觉者,应该就是这里的提前配置盘。除了有色是可选项外,也可以考虑有估值优势的医疗服务,医疗器械类,医疗的主要下跌逻辑不是资金面,因此有部分创新能力的公司,完全可以等待下一次的双击。

3/ 轻度依赖性品种,这个暂时不展开讨论,和存量关系不大,一直都是配置可选项。

写这一段杂谈的目的是提醒自己,不要在2024年的成绩上过多停留,曾经带来丰厚回报的蜜糖,很可能就是接下来的砒霜。记录行情,贴近观察,这是个人投资者保持敏锐的唯一方法,在这个牛短熊长的市场,带来收益的往往只是体力劳动,根本不是脑力博弈。

行情杂谈1:

春节前共18个交易日,今天是第3个交易日,下跌幅度有所放缓,成交金额下滑至1.1万亿水平。市场整体情绪转弯比较快,12月末游资和散户资金都比较活跃,炒了一段时间玄学。转眼峰回路转,不耐心资金一点耐心也不想有了,这部分资金的坚决离场,应该是当下连续阴线的原因。一般来说,有资金急切离场,那么就会有资金急切避险,这两种资金流的相关性很高,避险资金首先选择了有色金属板块,以及部分估值较低的国企股。这种避险路径其实是有惯例的,当下选择有色的几个可能因素:1/年报预期,有色在前三季度业绩中普遍表现不错,86个申万二级行业中,小金属,贵金属,有色金属的归母增长均在前20,前三季度基础好,给年报的业绩留下惯性空间。

2/资源禀赋:有色板块行业,有资源就有安全性,不少公司既有大盘价值风格,也有成长风格。一方面手握国内国外的丰富资源,公司业绩有保底,一方面未来有新的项目投产,业绩有增长,例如铜陵有色,藏格矿业。

3/降息预期:不论是东大还是西大,降息预期往往利好大宗商品,尤其是不可再生资源商品。我们这里在防通缩,事实上对面往往是防通胀,毕竟是全球消费国,虽然谨慎,但是预期一直有。

京公网安备 11010802031449号

京公网安备 11010802031449号