Edge

Edge Chrome

Chrome Firefox

Firefox开这个帖子的目的还是:说服自己。如果做投资决策前不能很好的阐明想法,那就不要做。我也希望能在这里分享一些投资方面的思考。

一些基本参数

规模:百万

偏好:大类资产配置,偏重宏观

配置战略制定周期:季度

涉及资产类别:利率债/国债及相关基金,可转债,指数ETF及对应期权,黄金ETF

收益率目标:10%年化

起始仓位

指数ETF及期权50% 可转债2.2% 债基4%黄金2%

现阶段就突出一个怂字,总体而言,我认为2020年后,重新进入的是1970年代。

赞同来自: 影约 、hantang001 、凡先生 、RStone

点名批评赵建的《终局,通胀》,摆数据分析问题的部分当然很好,展望部分纯属许愿

看完只觉得浪费时间

赞同来自: hantang001 、lifcspicer 、仰望多空 、凡先生 、mc99zsy更多 »

今年的下一个大雷可能是日本,日本因其负利率原因,长期以来都是国际资金的套利中心。由于美国 2月通胀龙抬头,报3.2%,高于前值预期3.1%,打击降息预期,故黄金昨夜跌回到 2150 左右;中国 30 年国债同样由于通胀抬头,一次性回调到 2.54

大量投资机构在日本的筹集资金,然后将所得资金投资于国外收益较高的海外资产,比如美国国债、中国国债和全球股市

如果日本央行在四五月退出负利率,将导致日元套利交易规模极速缩水,给全球金融市场带来紧缩压力,导致股债齐跌

贝莱德就此发出了预警,2003年日本加息时,就造成了美债、欧债抛售的连锁反应,美债收益率因此上涨了1.5...

日本近日放出消息,有可能在 3月19日宣布退出 YCC,并终结负利率政策,可能会对全球流动性带来冲击,对全球债券的下行压力可能会强于股市

总之我认为,滞胀格局进一步得到确认,投资难度已上升至最高;如果不能灵活得在各种大类资产中切换,不如就参考桥水著名的“全天候”策略,均匀配置股市、商品、黄金、长债、短债,不求收益多高,但求不亏

赞同来自: 凡先生 、jiandanno1

单看交易软件推送到新闻分析,理由可能是伟达黄老板说OpenAI的热门聊天ChatGPT每天可能要消耗超过50万千瓦时的电力;未来制约 ai 发展的主要桎梏是电力

挺好的,我的创业板和前几年被骗着买的三年定开基金有救了

确实,你的观点我非常认同但,国内的一些东西我感觉现在也有点下不去手,不管是A股还是可转债,都要等后续的指标验证才好说;后面 M1M2 持续缩窄,CPIPPI 转好我可能才会考虑再加仓A股和转债;通缩螺旋-流动性危机不是开玩笑的,年前我们已经见识过“体验版”了海外确定性稍微好一点点,即便是进入滞胀,4~5% 的债券收益率总还是摆在那里;通胀结束进入衰退么更是有大肉可以吃不过这么综合来看,持币观望可...对的,楼主的观点我持续拜读,也非常认同。国内的反转没有这么快也不一定有持续性,也就意味着不会有右侧机会,也许宏观指标转好的时候就可能行情已经尾声了。国外的债券有很好的防守性,有点类似做空期权,还有贴水,是非常好的配置项,我很想配但选择太少没有配,如果我有美元账户,我会直接上短债期货。持币还是持股,配多还是配少,其实是我们风险偏好的不同,不是观点的不同。

近几年的美国是这样的

近期海外有一些研究用这个模型在论证美国将要进入滞胀,即很快将发生失业率和通胀水平同时上升的情况

然而这个模型在中国是失效的,同时间段的中国是这样的

在熬过 2024-2025 可能出现的全球经济衰退期和政治更迭后,我认为参与印度市场、全球资源能源的机会还是很大的

外媒说昨天开完会后,港交所300ETF看跌期权放巨量,交易量从周一的5张飙升至4600张,看今天收盘的走势是空头胜了

看空理由自然是会议透露的信息不及预期

以往来看十债与MLF互为对标,那么现在国债可能是已经充分反映了今年降息2-3次的预期;如果货币财政政策不及预期,或许会回调的比较惨烈

对我来说,股债都已经到了难以判断多空的程度了……

中金昨天发的“钱去哪儿了”文章还是有点看头的,某种程度上是道出了中美钱(信贷)的传导途径不同,导致了近几年经济走势的不同据两会披露,今年财政扩张的预期落空,中国今年安排的赤字率是3%,还要低于去年,去年四季度紧急发行了1万亿特别国债,财政赤字率在 3.8%

中国是比较传统的传导路径:央行发钱,政府财政扩张 → 利率和汇率 → 利率敏感部门(M1M2) → 企业部门生产(PMI、PPI) → 居民部门消费(CPI) → 企业利润

但是美国搞QE和直升机撒钱:央行发钱,政府财政扩张 → 居民部门 → 利率和汇率 → 利率敏感部门.....

这可能也印证了我之前的判断:中国不会选择美国和日本“债务货币化”“政府举债支持居民消费”的路径,将继续坚持市场、居民接盘的策略,走出中国特色,这将是一场漫无止境战役

3月和后面几个月看好三个方向,主要都是基于流动性的溢出,跟基本面无关黄金昨夜涨破 2100 美元关口,报 2112

港股指数,救A股救的差不多了,或许会开始加大港股救市力度;但我本人的股票仓位调整空间比较小,不参与国债以外的其它债券,包括转债等;今年以来国债明显是炒过了,内外资合力,把国债利率炒到历史极低水平,30年国债低于MLF的情况应该是历史首次,看好后面的溢出效应黄金;今年国外比股市炒的更凶的是比特币,比特币可以理解为美元体系的一个蓄水...

目前我持有 16%左右黄金仓位,本来是想把海外债券仓位全都先换成黄金的,但是摩根国际债券限购,卖了就买不回来了,犹豫了一下还是留了点仓位,换掉了其它的国际债基

按照目前的情况,可能等到 5-6 月再把黄金的一部分换回海外债基

美国 581.3万美元

新加坡 522.7万美元

香港 309.4万美元

日本 197.1万美元

中国大陆 107.4 万美元

以上均为净资产

赞同来自: skyblue777 、walkerdu 、qzj138128 、树梢星 、卡窿ssszx 、更多 »

中国是比较传统的传导路径:央行发钱,政府财政扩张 → 利率和汇率 → 利率敏感部门(M1M2) → 企业部门生产(PMI、PPI) → 居民部门消费(CPI) → 企业利润

但是美国搞QE和直升机撒钱:央行发钱,政府财政扩张 → 居民部门 → 利率和汇率 → 利率敏感部门.....

老美的居民部门直接插队到最前面去了,所以即便搞加息紧缩,M2下降,居民手上还是有钱,物价指数还是下不去;中国搞了天量M2,但在利率敏感部门生产这里卡住了,物价指数就是上不去;从这个角度看,老美实际上并没有在真的紧缩,因为财政仍旧维持着高速的扩张,老美在制造滞胀;中国宽松则根本没起效,没反应到各部门支出上

中金给出的市场和配置启示:降息可以推动流动性驱动下的反弹修复,科技和小盘成长股或更为受益;若更多财政刺激政策兑现,周期与核心资产或将有更大上涨空间,但若未能兑现或弱于预期,高分红和哑铃配置依然胜率较高

我认为老美那边也不可能一直这么政府举债举下去,但要事情要怎么收场尚未可知,美债的机会可能不如美元黄金或者人民币黄金

坐实了坐实了,尾盘我已经将国债持仓一键切换为转债ETF我切换也不是单单因为政策,其他几个考量是:

不买股票的原因是,股票持仓已经到达本轮策略规定的 40~50%上限,主要是之前套住的创业板,和少量300ETF沽

本轮策略还是以抗风险为主

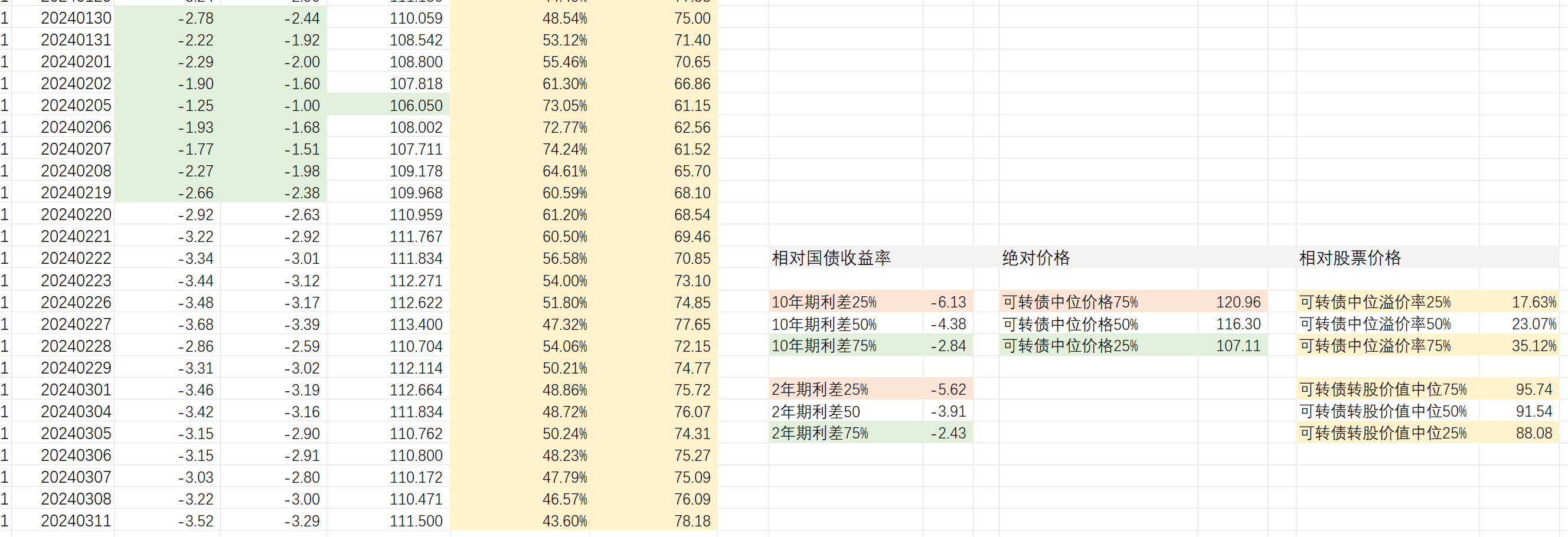

- 价格方面,国债收益率已经创近30年新低,国债-转债利差仍处于 25% 低分位

- 宏观经济方面,M1M2、社融数据开门红(当然可持续性有待讨论)

- CPI、PPI 1月份同比创新低,但以十债为标准的话,实际利率可能已经开始触顶下行

- 春节以来2年期国债收益率下行速度比值10年期国债收益率更快,一定程度上反应出宽松流动性的影响

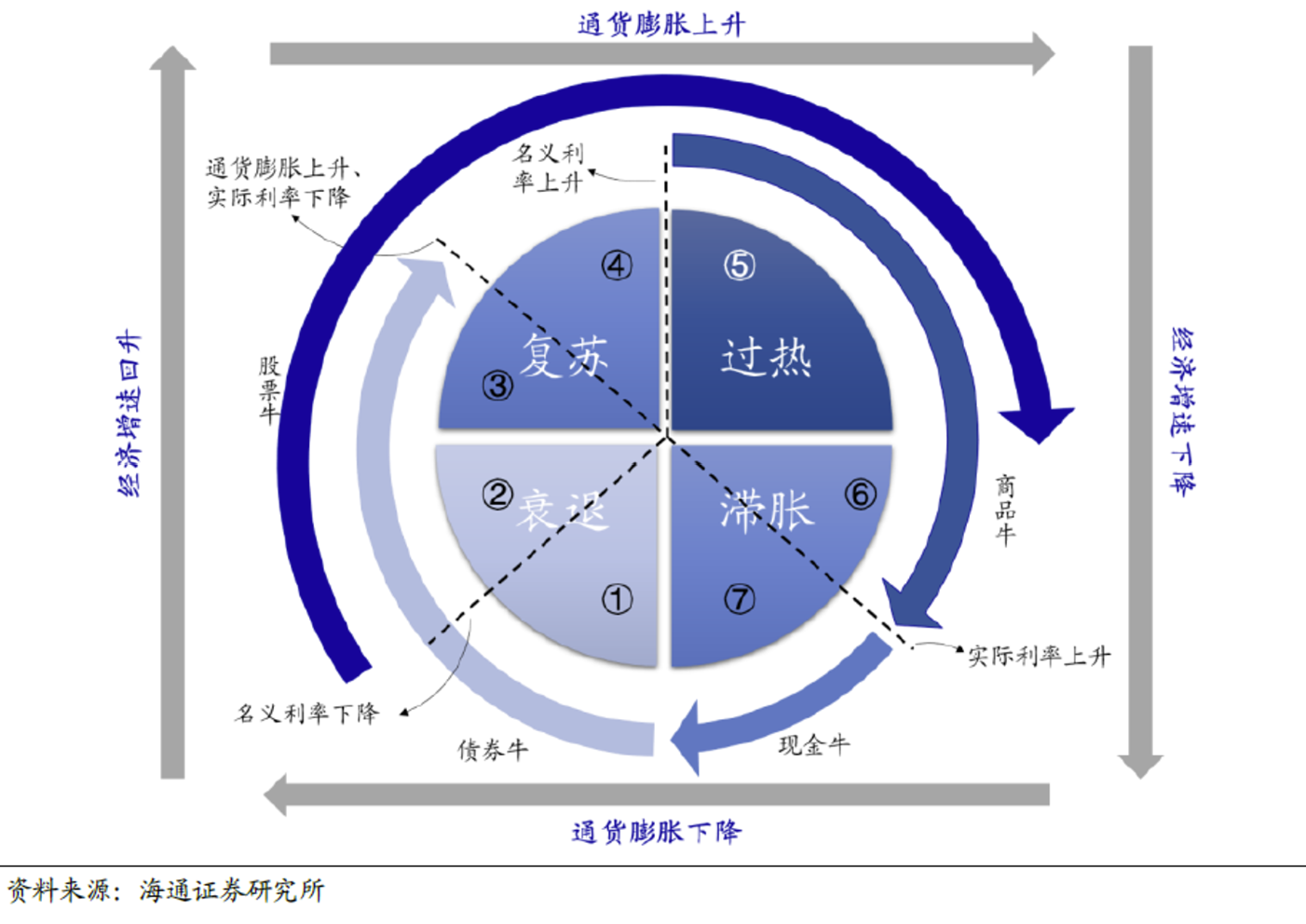

套用海通证券版美林钟模型,复苏期或已经到来,持股优于持债,持转债优于持国债

衍复中证500完全对冲系至2月6日至8日普遍一次性回调8个点,非常吓人

一方面,这是前年小盘股流动性危机和暴力救市的一个侧写;另一方面,这证明了量化策略在没有预期管理的暴力市场操作前不堪一击

赞同来自: UniqueLy

找到了份不错的报告,看了下似乎没什么好担心的初步判断转债违约风险较低后,春节前完成了一波狂暴建仓,目前大饼已经摊到了 80多支,其中希望转2、中装转2、帝欧转债是按10倍配置,今天大饼整体已经扭亏

如果不考虑上市公司本身的质量,美国可转债市场的准入门槛某种程度上比大A的还低,上市都不需要评级的(当然这跟美国评级程序复杂,评级费用较高有关)有评级的转债很少违约,但总违约额度较大,超过无评级转债如果看违约率,峰值出现在2016年,3.1%的美国可转债违约,总体来看,年均违约率在1%左右传统行业比科技创新也更容易违约,可能是杠杆率高、融资能力较差的关系...

由于建仓暂时占用了期权保证金,除了备兑,近期应该就不开仓新的期权合约了,等到择机卖出国债之后再说

大量投资机构在日本的筹集资金,然后将所得资金投资于国外收益较高的海外资产,比如美国国债、中国国债和全球股市

如果日本央行在四五月退出负利率,将导致日元套利交易规模极速缩水,给全球金融市场带来紧缩压力,导致股债齐跌

贝莱德就此发出了预警,2003年日本加息时,就造成了美债、欧债抛售的连锁反应,美债收益率因此上涨了1.5%

不过有了前车之鉴后,美日勾兑协调下应该能避免大部分冲击

反倒是中国国债,我会选择在4月15日付息后平仓避险,也可能更早

赞同来自: lifcspicer 、影约

这一波真的不得不吐槽,中国搞股票市场真的是完全没有预期管理

要是换成美联储,要救市之前肯定是先打预期:“准备发行特别国债募集资金,成立并支持平准基金长期入市”,诸如此类

它首先不能是空洞的喊话,得有一些较为具体、可行的措施,有一些公开的、透明的路线和主体;市场参与者听到之后,自然会把这个预期反应出来,甚至都不需要真掏钱,就能够起到救市效果(当然最后是肯定要实施的,对市场管理机构来说最宝贵的就是信誉)

但是咱大A的这一波呢?无数人擅自期待,又在连绵不绝的一波波下跌、一波波空洞的喊话中崩溃

接着,也不知道是故意的还是不小心的,等到大家都崩溃的差不多,突然一大堆政策和资金冒出来,暴力拉升指数;资金都不知道是哪里来的,只有传闻说是汇金;多头和空头谁都吃不消,可能只有做波动率交易开心了

就主打一个冷不丁的急转弯,要出事故的

赞同来自: RStone

下一个我应该考察的事情,是应不应该把可转债当成垃圾债来处理找到了份不错的报告,看了下似乎没什么好担心的

在主板、可转债准入放宽,可能存在大萧条的前提下,可转债会不会批量违约

可能只有2008年前后的美国可转债市场可作为参考

- 如果不考虑上市公司本身的质量,美国可转债市场的准入门槛某种程度上比大A的还低,上市都不需要评级的(当然这跟美国评级程序复杂,评级费用较高有关)

- 有评级的转债很少违约,但总违约额度较大,超过无评级转债

- 如果看违约率,峰值出现在2016年,3.1%的美国可转债违约,总体来看,年均违约率在1%左右

- 传统行业比科技创新也更容易违约,可能是杠杆率高、融资能力较差的关系

如果大A转债市场违约、退市成为常态,那我感觉可以按每年1%违约做预案,调整大饼策略买入卖出标准

赞同来自: singleline123

在主板、可转债准入放宽,可能存在大萧条的前提下,可转债会不会批量违约

可能只有2008年前后的美国可转债市场可作为参考

股票期权

创业板现货被套,-7.88%

300ETF2月卖沽、创业板2月备兑合约持仓中,创业板备兑本周触发止盈下移两次

多基建空50组合盈利 2000

债券

30年国债,+1.78%

高收益可转债46支大饼,-3.69%

场外基金 1月 +0.3%

盘中跌破2700,已经把很多人跌成了加速主义者

制度的惰性,唯有否极,加速!

赞同来自: singleline123

本周以来,因为美国科技股业绩不及预期、3月不降息、加之马上又要搞美债发行拍卖,美股的衰退预期又开始起来了,十年期美债收益率已经往 4下方去了,相关场外基金全部回到正收益水平。

还对纳指抱有信仰的同志或许真的得考虑撤退了。

本周场内品种表现今日中字头尤其是基建独领风骚,只能说基建复合体是这样的

股票期权

创业板现货被套

300ETF1月卖沽、创业板1月备兑合约顺利归零

300ETF2月卖沽、创业板2月备兑合约持仓中

考虑到今年PSL政策加码的可能性、叠加中字头利好,新增了一部分基建50ETF持仓,等待 2月政策消息,下周拟针对这部分持仓做50ETF买沽保险,防范冲高回落风险

目前股票期权的仓位已经提升至 60%左右,期权卖沽部分保证金全部覆盖无杠杆

债券

30年国债, ...

这是我第一次尝试使用期权搞现货风险对冲,开仓了 50ETF沽6月2350 合约,按照 Delta 调整后覆盖基建50ETF的现货市值;可以说是一种手搓的阿尔法策略结构,预计至少持有到一季度结束,届时看看组合表现

指数级别的投资虽然避免了个股风险,但这也使得投资标的进一步与产业资本、实际生产脱离,更加深入地进入到金融资本的领域;而金融投资根本上看是纯符号化的,是可以完美地用K线图表示的平面游戏

这种完全脱产的特性,往好听了说就是骑士阶级,往难听了说就是寄生虫,因此,想要赢,就必须站在赢的寄主的一边

金融投资者就是在用货币赌谁输谁赢,赌世界要怎样运行,所以像达里奥、陈雨露这样的人会去写《变化中的世界秩序》、《中国是部金融史》,他们会试图去阐释世界要怎样运行;宏观投资由此进入了历史、哲学和政治经济学的领域,这无疑是更加困难的

金融市场某种程度上,也成为了关于“谁能获胜”的投票器,近几年来,投票的结果是显而易见的

这又引出另一个困难:投资标的脱产了,但许多投资者无法脱产;这使得他们没有办法毫无负担地割舍某些感情,无法做出在宏观视角上正确的选择

为什么常有人说投资是反人性的,我以为这就是原因之一;一个成功的金融投资者就应当是“剥离自身”,与货币符号系统,与“世界”成为一体

某种意义上,就是成为尼采口中的“超人”

股票期权

创业板现货被套

300ETF1月卖沽、创业板1月备兑合约顺利归零

300ETF2月卖沽、创业板2月备兑合约持仓中

考虑到今年PSL政策加码的可能性、叠加中字头利好,新增了一部分基建50ETF持仓,等待 2月政策消息,下周拟针对这部分持仓做50ETF买沽保险,防范冲高回落风险

目前股票期权的仓位已经提升至 60%左右,期权卖沽部分保证金全部覆盖无杠杆

债券

30年国债,+0.72%

高收益可转债 38支大饼(相比上周+14支),-0.13%

那么问题来了,去年年底我自问过:2024年,A股和美债谁更值得?

一个危机四伏的市场 vs 4% 的几乎无风险收益

我可做不了这个判断,维持两头下注的计划

赞同来自: 凡先生

因此遵循他们的建议,我简单整理了下公募的阿尔法策略基金,净资产1亿以上的着实比较少;再加上既然选择阿尔法,那么自然是要长持的,B、C类不予考虑;海富通的两支对冲的不大行,常年负收益;于是只剩下4支:

富国量化对冲策略三个月持有期灵活配置混合A

工银瑞信优选对冲策略灵活配置混合A

华宝量化对冲策略混合A

光大阳光对冲策略6个月持有期灵活配置混合A

而这之中,近三年能够跑赢业绩比较基准(一年期定存)的只有富国一家,可以说没有别的选择了。或许私募的阿尔法策略表现会更好一点?但我的资金量确实还达不到买私募的程度。

算了,配阿尔法策略不是我这个资金量的人该考虑的事情。

讲道理,这种期限超过3个月的雪球产品就是纯骗钱玩意儿,3个月以内的稍微还有点良心;发这种东西就是机构、私募骗人去给他们当垫背的安全垫。也不想跟客户经理把话说得太难听,就这样吧。

京公网安备 11010802031449号

京公网安备 11010802031449号