Edge

Edge Chrome

Chrome Firefox

Firefox

8

赞同来自: KevinLe 、newsu 、wind2012 、家里种地的 、枫林随手记 、 、 、更多 »

粗略回测了下,感觉应放弃网格吧,相对收益几乎可以忽略

几乎包括各种变种网格,都依赖标的长期走牛,这样的基金即使没有网格收益也不差

没有找到完全贴合的回测工具,模拟了大体相当的几个策略

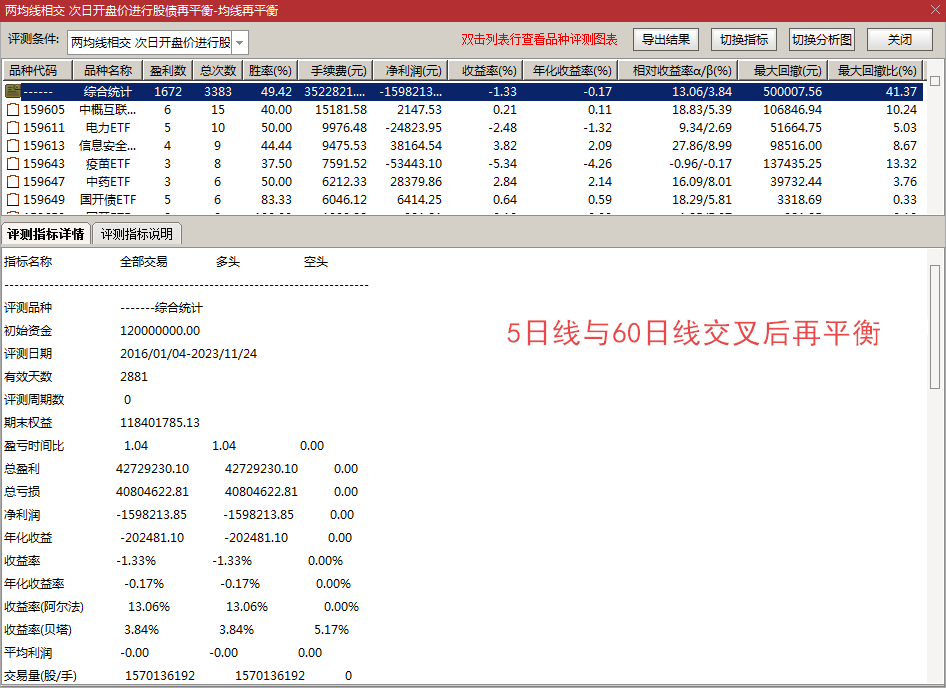

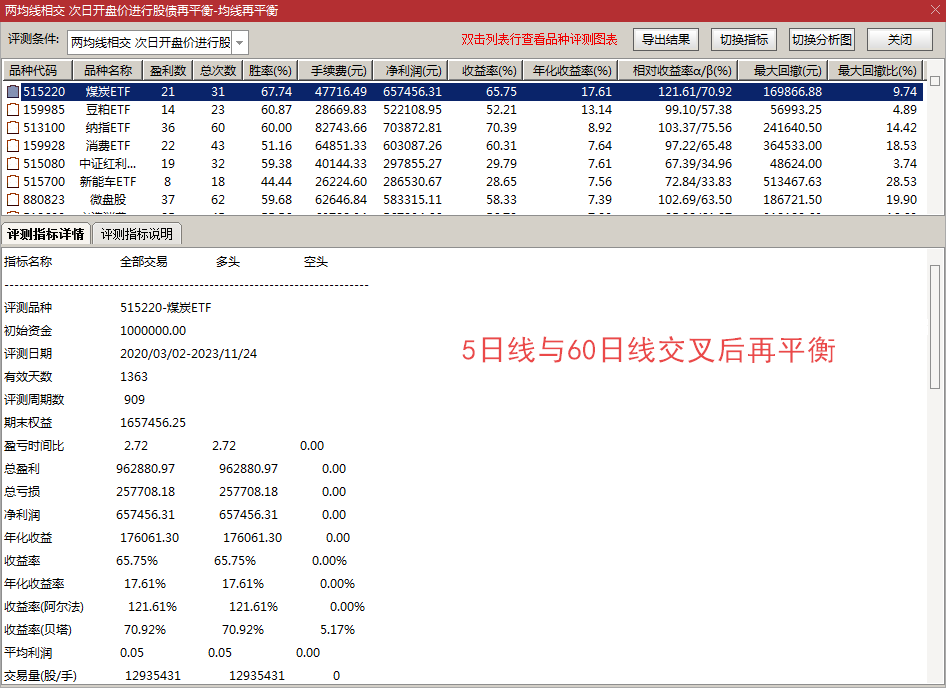

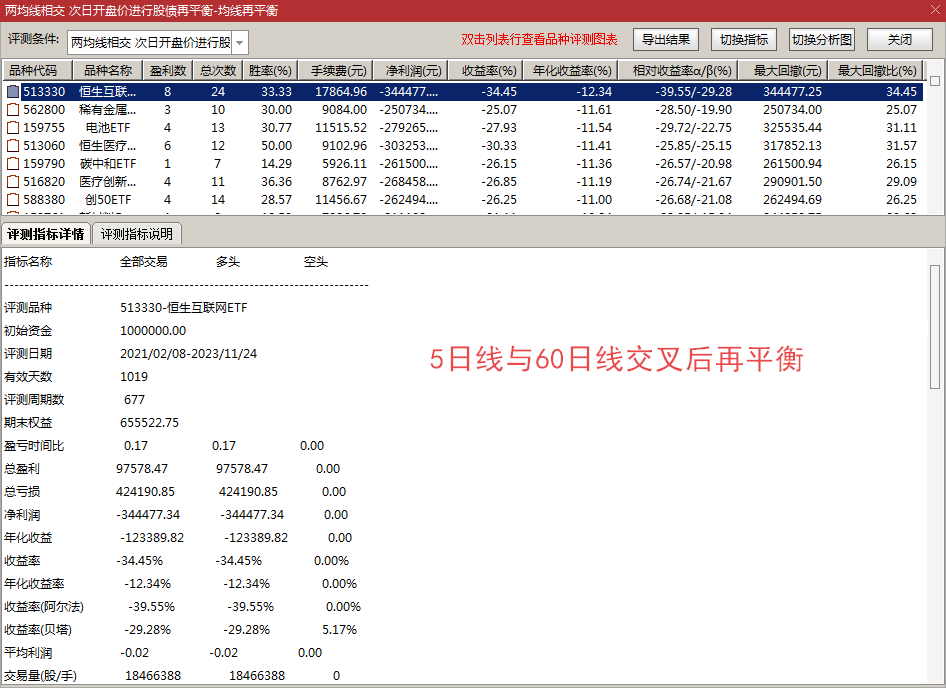

测评时间2016.1.1-2023.11.25,具体ETF有成立日期限制

测评ETF选择交易量比较大的250个各类ETF,之前选的,虽然较多成立日期过近,但时间有限便没再费精力寻找成立日期较早的,

初始仓位为5/5股债平衡,按一定标准再平衡

交易费用默认

信号次日开盘价交易

不保证数据准确性与正确性

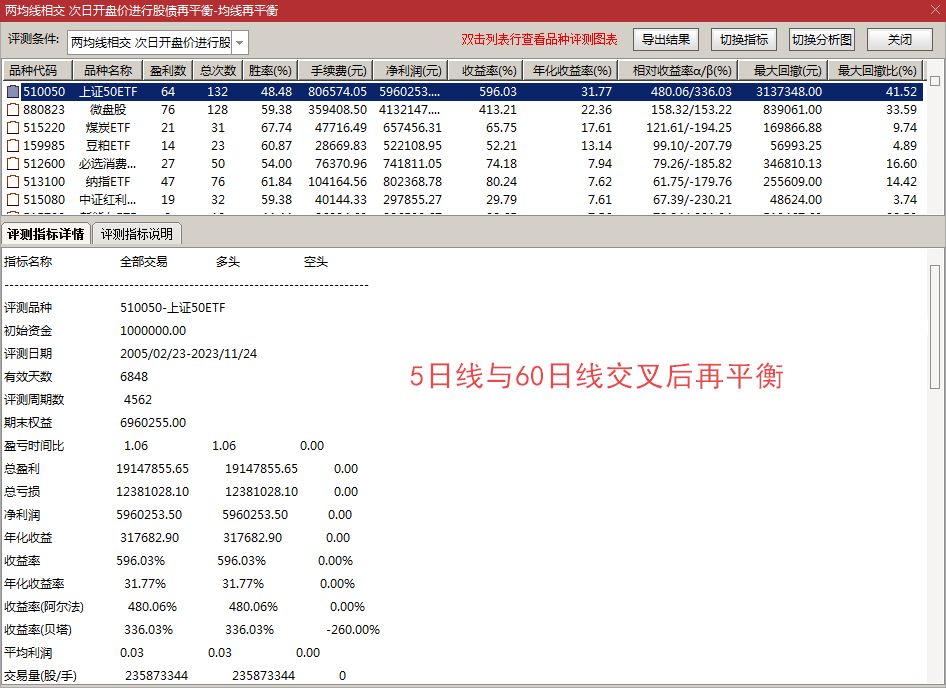

具体再平衡标准见图片

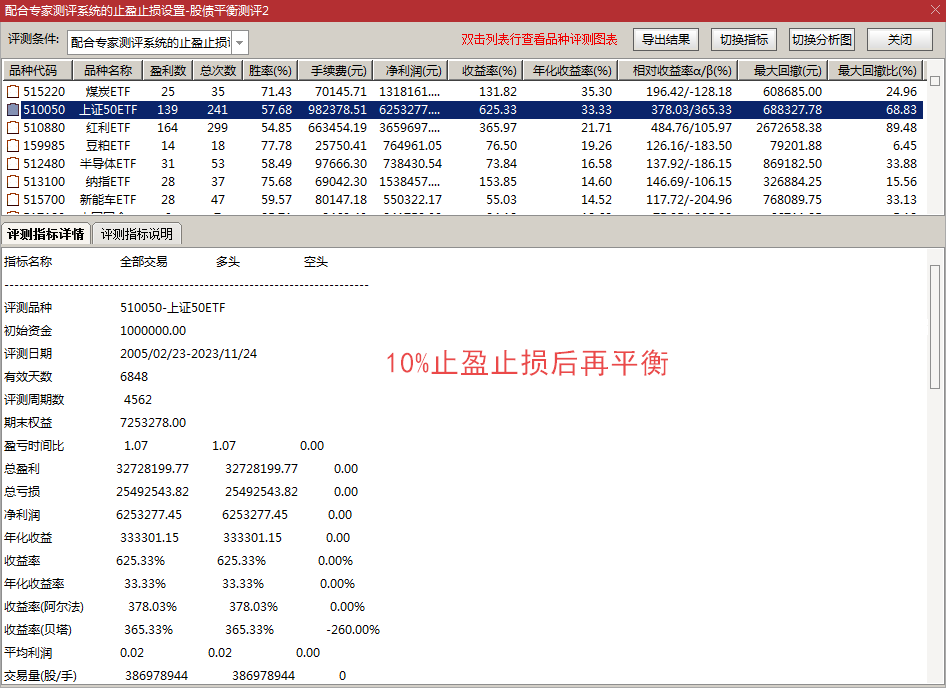

10%止盈止损后再平衡 与始终保持初始市值有区别

5日线与60日线交叉后再平衡

再看典型走势,大牛与震荡从趋势线看比较明显的对比,感觉收益全靠疯牛,与所测评关系不大

上证50ETF成立时间较早,测评开始时间为2005年,

基本上是测评小白,不懂写代码,估计也学不会,只能用简单的工具潦草地回测下,见笑了,期望能抛砖引玉,期待见到专业回测

几乎包括各种变种网格,都依赖标的长期走牛,这样的基金即使没有网格收益也不差

没有找到完全贴合的回测工具,模拟了大体相当的几个策略

测评时间2016.1.1-2023.11.25,具体ETF有成立日期限制

测评ETF选择交易量比较大的250个各类ETF,之前选的,虽然较多成立日期过近,但时间有限便没再费精力寻找成立日期较早的,

初始仓位为5/5股债平衡,按一定标准再平衡

交易费用默认

信号次日开盘价交易

不保证数据准确性与正确性

具体再平衡标准见图片

10%止盈止损后再平衡 与始终保持初始市值有区别

5日线与60日线交叉后再平衡

再看典型走势,大牛与震荡从趋势线看比较明显的对比,感觉收益全靠疯牛,与所测评关系不大

上证50ETF成立时间较早,测评开始时间为2005年,

基本上是测评小白,不懂写代码,估计也学不会,只能用简单的工具潦草地回测下,见笑了,期望能抛砖引玉,期待见到专业回测

京公网安备 11010802031449号

京公网安备 11010802031449号