Edge

Edge Chrome

Chrome Firefox

Firefox

最早提出9债1购策略的@账户已注销 兄在其主贴中提到了SWAN这只基金,距离他发帖又过了一段时间,这期间市场行情不可谓不波澜壮阔,是时候从新检视这只以9债1购作为卖点的基金的真实表现了。

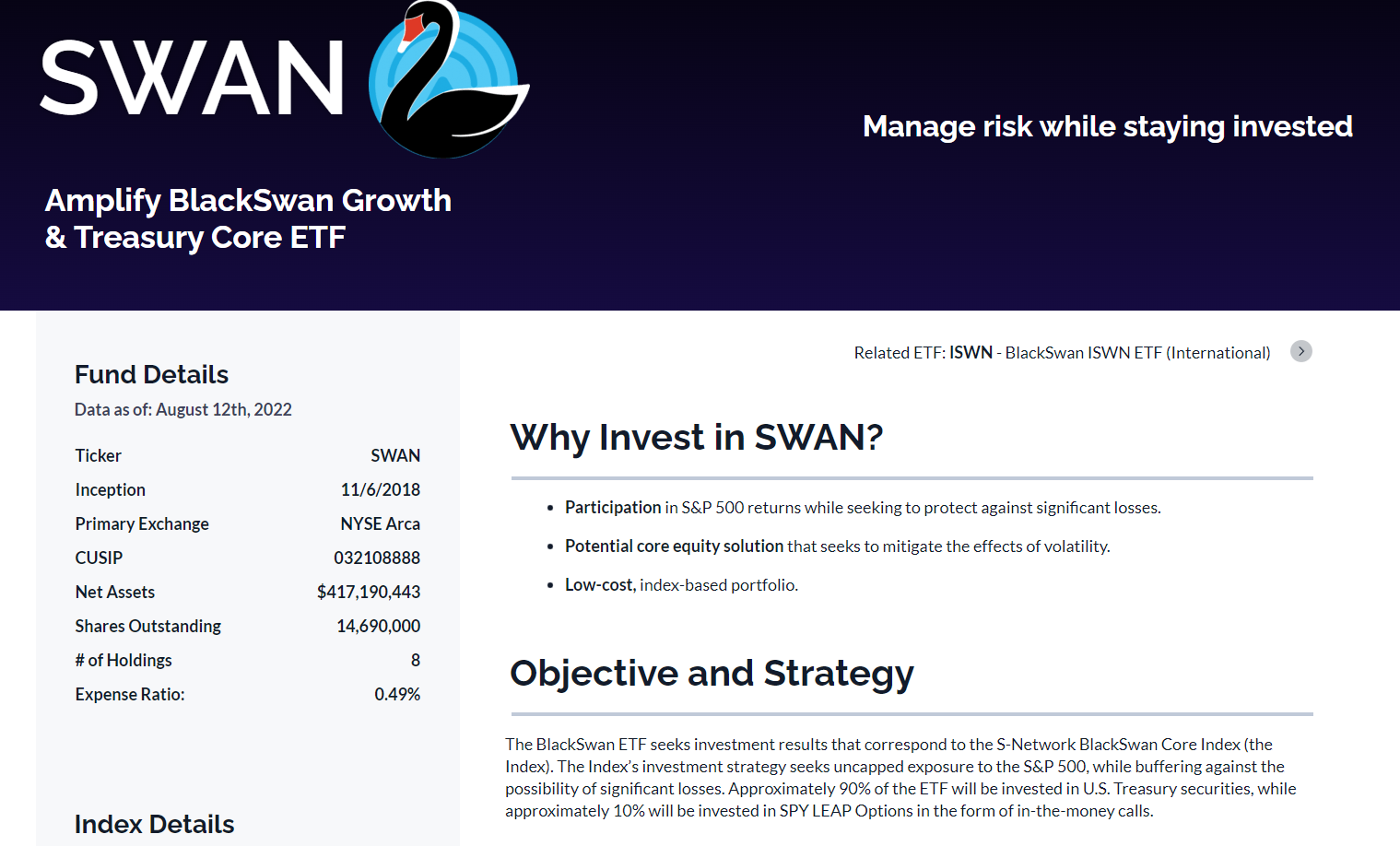

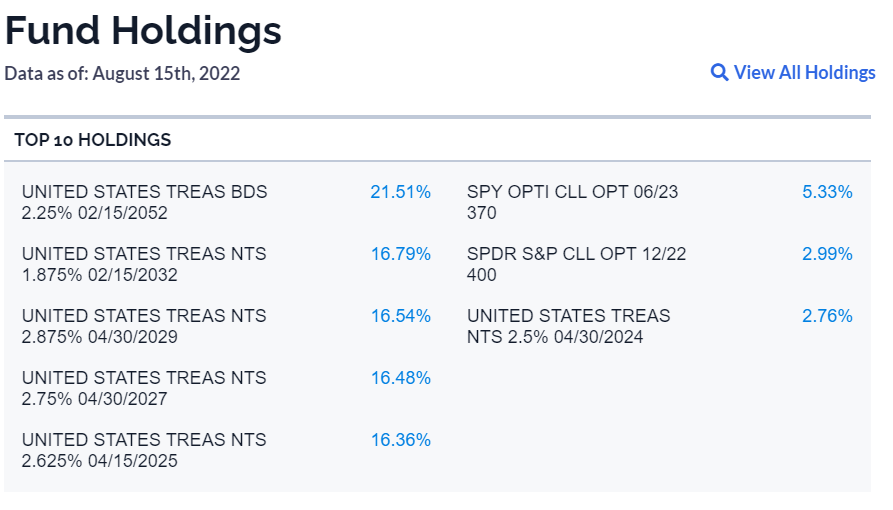

首先看看发行SWAN的Amplify基金公司主页关于SWAN的简介和其持仓情况:

简介说90%配置美国国债,10%配置SPY的in the money LEAPS,也就是标普500的远月实值期权。

实际持仓还是比较简单的,6种美债+2种LEAPS,其中期权占比8.32%。

正好某球有SWAN的走势图,我们先看SWAN成立以来(2018年11月6日)和SPY(SP500的ETF)的对比:

SWAN落后了SPY一倍以上,特别是2021年底往后,SWAN收益率大幅下降。关注过海外债市的朋友应该知道原因,今年是比较罕见的美债大熊市,SWAN的持仓的90%美债受到重创。不得不说,这样的表现配上SWAN这个名字是够讽刺的。

很多人提出9债部分可以配置更加安全的资产,比如货基一类的,不会有如此巨大的回撤。公平起见,我们把这段债市大熊市忽略,看看两者的表现(截止到2021年11月5日):

可以看到,SWAN确实复制了SPY约7成涨幅,80% vs 54%,并且在3月份受疫情影响全球股市暴跌之际,SWAN的回撤幅度大约只有SPY的三分之一,40% vs 13%,且始终保持在正收益。

综上,9债1购可以平滑收益曲线,但无法创造超额收益,而9债部分的风险必须要重视。

补充:关于SWANXT指数的编制规则

SWAN基金追踪的指数叫做SWANXT,它的规则还是比较复杂的,英文好的朋友可以阅读原文链接:

https://snetworkglobalindexes.com/presentation/Files/swanxt-rule-book.pdf

我这里挑重点翻译一下:

国债(90%仓位)两个部分:

a,占比95%的核心持仓 = 3,5,7,10,30年美国国债其中3,5,7,10年等权持有,30年的权重用来调节整体持仓的久期,使其表现吻合10年期国债。

b,占比5%的交易仓位,当整体国债仓位久期偏离10年期国债正负0.5年时,用这部分仓位做再平衡,使得整体国债仓位满足10年期。

期权部分(10%仓位):

5%持有6月Delta = 0.7的认购期权,存续期至少1年。

5%持有12月Delta = 0.7的认购期权,存续期至少1年。

如果没有delta = 0.7的期权,则买入最进阶且大于0.7的认购期权。

再平衡:

每年6月和12月两次再平衡,6月平仓6月的认购期权,12月的不动,同理12月平仓12月的认购期权,6月的不动。平仓期权收益计入债券仓位后,再根据按照5%的比例从新买入新的认购期权。

指数成立以来表现:

2005年12月6日起始点位1000点,截止到2022年8月14日收于3274点。

首先看看发行SWAN的Amplify基金公司主页关于SWAN的简介和其持仓情况:

简介说90%配置美国国债,10%配置SPY的in the money LEAPS,也就是标普500的远月实值期权。

实际持仓还是比较简单的,6种美债+2种LEAPS,其中期权占比8.32%。

正好某球有SWAN的走势图,我们先看SWAN成立以来(2018年11月6日)和SPY(SP500的ETF)的对比:

SWAN落后了SPY一倍以上,特别是2021年底往后,SWAN收益率大幅下降。关注过海外债市的朋友应该知道原因,今年是比较罕见的美债大熊市,SWAN的持仓的90%美债受到重创。不得不说,这样的表现配上SWAN这个名字是够讽刺的。

很多人提出9债部分可以配置更加安全的资产,比如货基一类的,不会有如此巨大的回撤。公平起见,我们把这段债市大熊市忽略,看看两者的表现(截止到2021年11月5日):

可以看到,SWAN确实复制了SPY约7成涨幅,80% vs 54%,并且在3月份受疫情影响全球股市暴跌之际,SWAN的回撤幅度大约只有SPY的三分之一,40% vs 13%,且始终保持在正收益。

综上,9债1购可以平滑收益曲线,但无法创造超额收益,而9债部分的风险必须要重视。

补充:关于SWANXT指数的编制规则

SWAN基金追踪的指数叫做SWANXT,它的规则还是比较复杂的,英文好的朋友可以阅读原文链接:

https://snetworkglobalindexes.com/presentation/Files/swanxt-rule-book.pdf

我这里挑重点翻译一下:

国债(90%仓位)两个部分:

a,占比95%的核心持仓 = 3,5,7,10,30年美国国债其中3,5,7,10年等权持有,30年的权重用来调节整体持仓的久期,使其表现吻合10年期国债。

b,占比5%的交易仓位,当整体国债仓位久期偏离10年期国债正负0.5年时,用这部分仓位做再平衡,使得整体国债仓位满足10年期。

期权部分(10%仓位):

5%持有6月Delta = 0.7的认购期权,存续期至少1年。

5%持有12月Delta = 0.7的认购期权,存续期至少1年。

如果没有delta = 0.7的期权,则买入最进阶且大于0.7的认购期权。

再平衡:

每年6月和12月两次再平衡,6月平仓6月的认购期权,12月的不动,同理12月平仓12月的认购期权,6月的不动。平仓期权收益计入债券仓位后,再根据按照5%的比例从新买入新的认购期权。

指数成立以来表现:

2005年12月6日起始点位1000点,截止到2022年8月14日收于3274点。

京公网安备 11010802031449号

京公网安备 11010802031449号