Edge

Edge Chrome

Chrome Firefox

Firefox

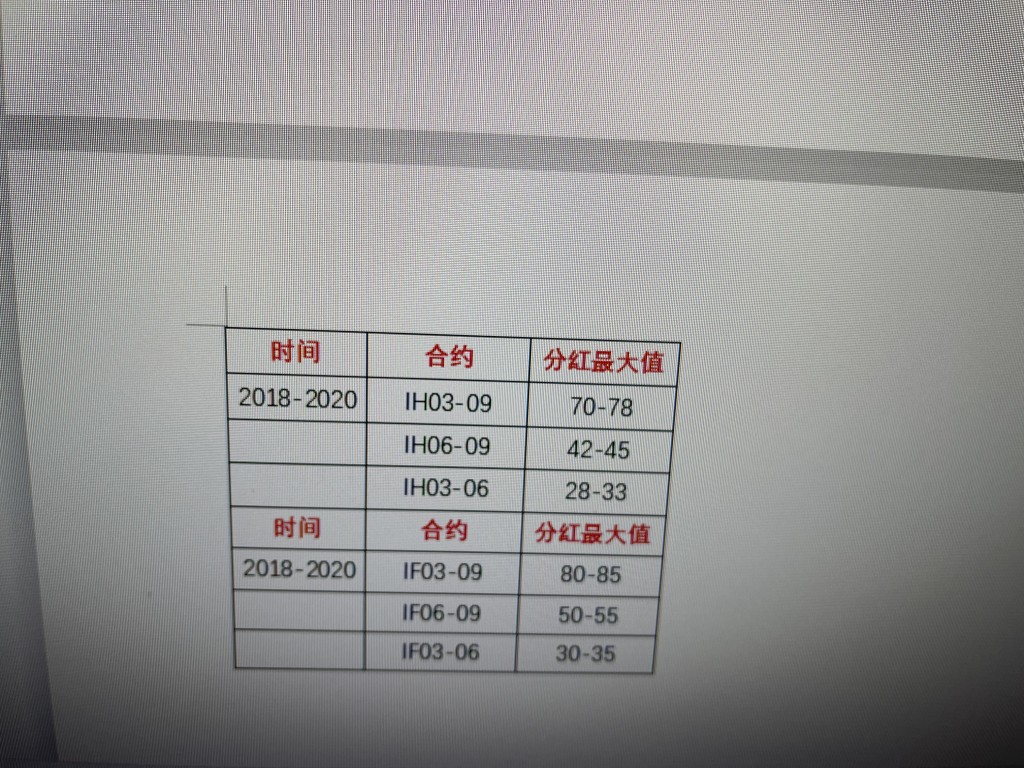

这是一组三大期货合约历年的分红数据,表中可以看出,近三年,上证50分红在70-80点之间,而分红会在9月份之前完成,但看目前的期指合约IH2206和IH2209合约,完全没有体现出指数应分红下跌而应有的贴水,甚至于IH2206合约甚至还比现货指数升水了?如果现在做多3月合约,做空6月合约或9月合约,能否获取一定幅度的回归收益?

目前令人感到费解的是,IF和IC合约都或多少体现出了一些分红的贴水下跌,唯有IH合约,最近几个月以来,一致维持对现货指数的升水,但我们看到现货走势并不是十分强劲(按以往的规律, 现货走势强劲,期货才会升水,现货走势孱弱,应该是贴水才对),请问哪位兄弟,有这方面的研究,能否给与解释一下,如何看待IH持续升水的这种现象吗?

目前令人感到费解的是,IF和IC合约都或多少体现出了一些分红的贴水下跌,唯有IH合约,最近几个月以来,一致维持对现货指数的升水,但我们看到现货走势并不是十分强劲(按以往的规律, 现货走势强劲,期货才会升水,现货走势孱弱,应该是贴水才对),请问哪位兄弟,有这方面的研究,能否给与解释一下,如何看待IH持续升水的这种现象吗?

京公网安备 11010802031449号

京公网安备 11010802031449号