Edge

Edge Chrome

Chrome Firefox

Firefox

2021匆匆走了,不给你停下来总结的机会,2022匆匆来了,不管你是否准备好迎接它的到来。

2022匆匆走了,不给你停下来总结的机会,2023匆匆来了,不管你是否准备好迎接它的到来。

2023匆匆走了,不给你停下来总结的机会,2024匆匆来了,不管你是否准备好迎接它的到来。

2024匆匆走了,不给你停下来总结的机会,2025匆匆来了,不管你是否准备好迎接它的到来。

2025匆匆走了,不给你停下来总结的机会,2025匆匆来了,不管你是否准备好迎接它的到来。

新年新气象,继续原帖记录自己的韭菜生活。

2019年底持仓:

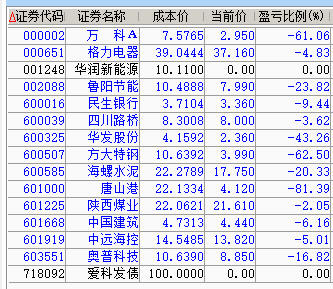

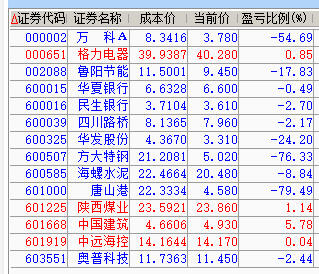

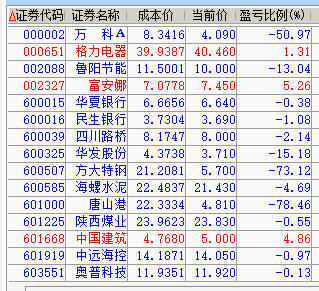

2020年底持仓:

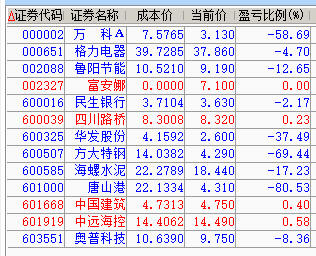

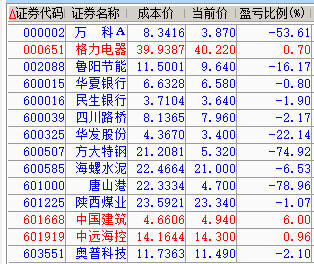

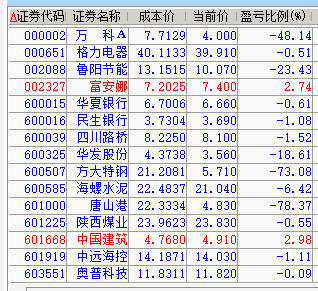

2021年底持仓:

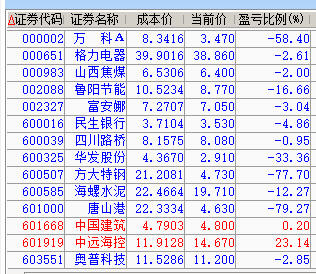

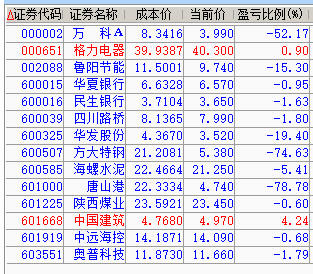

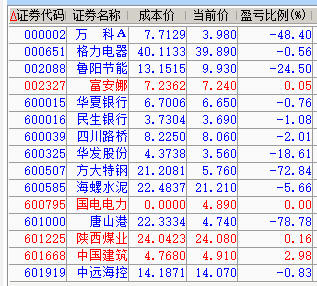

2022年底持仓:

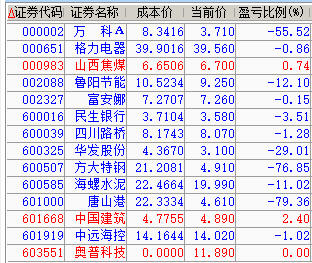

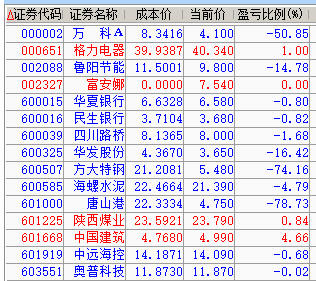

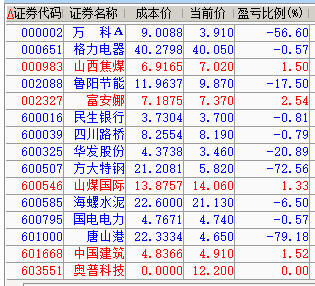

2023年底持仓:

2024年底持仓:

2025年底持仓:

开始记录炒股以来的历年战绩如下,虽然不好,但我一直在努力。

2022匆匆走了,不给你停下来总结的机会,2023匆匆来了,不管你是否准备好迎接它的到来。

2023匆匆走了,不给你停下来总结的机会,2024匆匆来了,不管你是否准备好迎接它的到来。

2024匆匆走了,不给你停下来总结的机会,2025匆匆来了,不管你是否准备好迎接它的到来。

2025匆匆走了,不给你停下来总结的机会,2025匆匆来了,不管你是否准备好迎接它的到来。

新年新气象,继续原帖记录自己的韭菜生活。

2019年底持仓:

2020年底持仓:

2021年底持仓:

2022年底持仓:

2023年底持仓:

2024年底持仓:

2025年底持仓:

开始记录炒股以来的历年战绩如下,虽然不好,但我一直在努力。

京公网安备 11010802031449号

京公网安备 11010802031449号