Edge

Edge Chrome

Chrome Firefox

Firefox赞同来自: horizon668 、大7终成 、阿戒1899

现在要顺势而为,就是绝大多数时候要以卖出为主,看不清时也要先卖为敬。

赞同来自: horizon668 、好奇心135 、大7终成

金鸿咋天还是买了,就是买的数量不大。现在股票不轻易碰,我试探买入的四支股票均被套。

近期仅转债在不停地挣钱,虽然少。

这二个月可谓乱抄一气,好在手里的三个转债选择对了,怎么抄都能解套并挣钱。

下一阶段要加仓整,首选为宏图。由于宏图属科创类,盘小跌幅大,这二年基本无面退风险,现价也几无下跌空间,二年内遇扭亏,撞上风口,下修,上涨空间在15%以上,这应萛另类的价值投资。类似有较大上涨空间的转债仍在寻找中,今天实在找不到合适的,又买回了100张普利,现在就等普利利空兑现再加仓。

秦安战咯文章

村里有全世界最齐全,最先进的作空机制,提炼了美国的面退政策,独创了全村捞钱的极具中国特色的转融通,大A何愁不跌。

赞同来自: frank19732003

未来选择转债,重点关注其下调转股价的能力,其次是转债价格要尽量低于85。

随着股市的稳定下跌,经济困难,证券时报关于岭南评论的出笼,该评论至今无后续处理结果,说明转债大面积违约或无法到期回售及兑付己显而易见。

今后要投资可转债,应视其为股票的替身,首先该可转债实际溢价低,即有下调转股价空间及可能性,其次其正股能上涨,至于其债券属性就不必过分关注了,以至遭遇违约风险。

经济不好,多数上市公司都会遇到经营困境,迟早而己。

股市又有疑似丑国卧底出的政策,多数可转债将依次下破100探底。

如抄底转债,还是买己充分反映下跌预期的转债为宜,当然,银行类转债最安全,但其收益还不如存银行。

像之前买的格力地产,赚20多就跑,咋天买的盛屯,今天高卖后又收回,总之,仓位低就心态好,潇洒自如。

应对现在这种稳定下跌的市场,选票思路包括,近二天跌得多的,有潜在题材的,基本跌无可跌的,实在没玩的,就去搞一把波大的中装转债。

千变万变,人性不变,市场总是向着利益最大化的方向发展。

这次如果有什么危机之类的,就准备上美股了,当然要耐心等到高盛之流从市场上榨不到油水之时。

人民币升值,如果有行情,关注老外喜欢的食品饮料类。如果管理层仍坚持空头思维,缅A的行情也是冲高回落。

赞同来自: xue5705616

我也是维权的参与者,本来打算被动接受两年后的任何结果,既然持有,且最后一天冒着枪林弹雨小额买了500张,肯定觉得成功概率有85%以上。加油!广汇的老板必须从自己兜里掏钱出来把事情平息掉才行。我觉得最终要打一个折扣,多方妥协解决。如果不争取,一分都拿不到。

你说的有可能,更大的可能性是组织者持仓量更大,更有维权的动力。

火只要点起来,必成燎原之势,可能广汇集团或其它渔利者也无法轻易控制。

赞同来自: xue5705616

之前很多人不是担心资产转移吗?不是担心资产造假吗?不是担心机构们狼狈为奸吗?好,从今往后,大爷们就紧紧盯着它们,看看要玩出什么么蛾子?

赞同来自: dfandfan 、别看就是你啦 、xue5705616 、bossnk

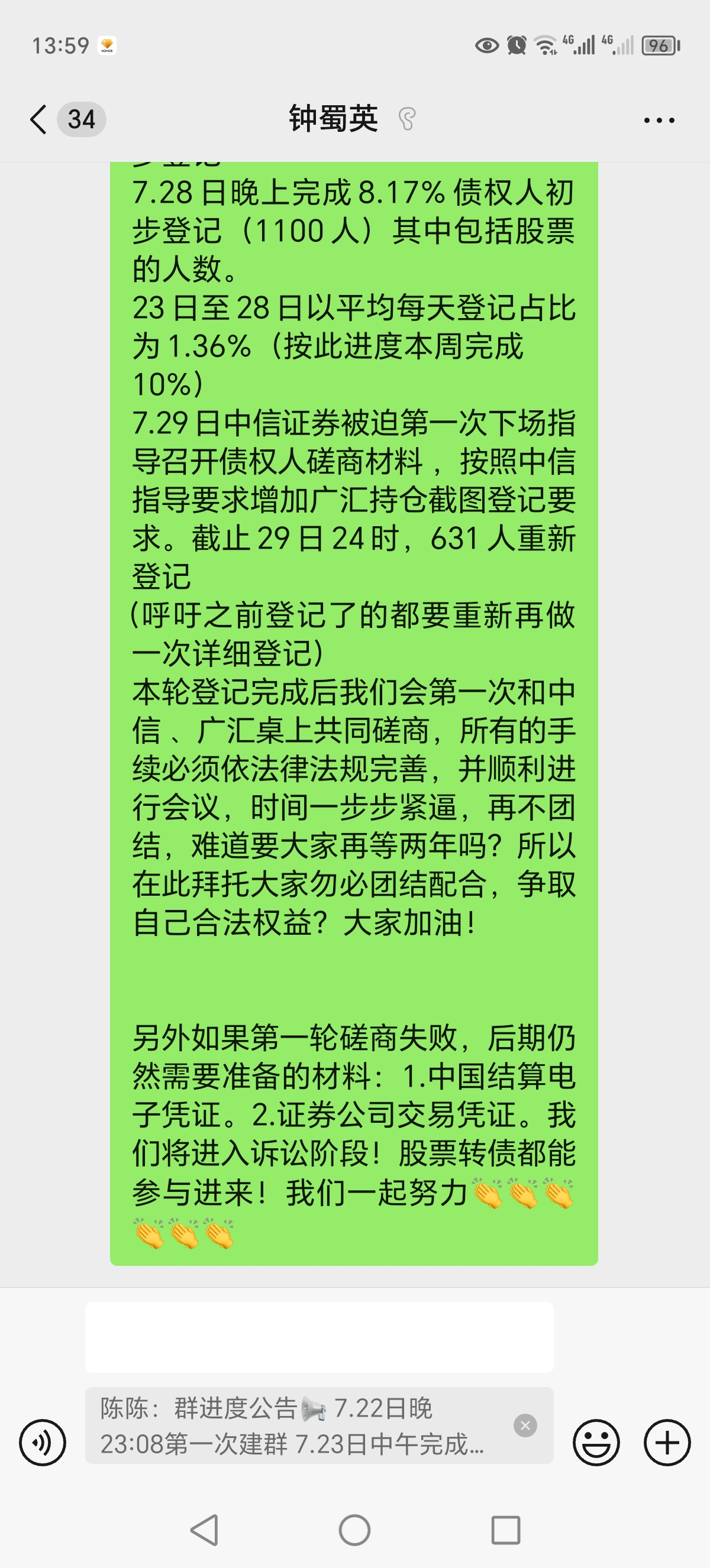

各位战友们,家人们,我们已经顺利完成10%的第一阶段目标,这段时间大家都辛苦了。

第二阶段主要任务:

1,保持股吧热度,继续坚持各类合法合理WQ渠道。根据磋商情况发起并推进债权人大会顺利召开。目前有一次和广汇直接上桌沟通的机会,这次碰面将直接决定第二阶段我们合理合法WQ的强度。

2,是否要形成一致行动人,需要和律师团队协商。

3,联系上更多的债券持有人不能松懈,有时间有余力的家人还需继续推进。(为防止有人退出)

目前最新进展公告*

暂定2024.8.8在成都广汇集团总部进行第一次磋商谈判。

企业参会人员:董事长马XX、董秘许X和财务总监丁X,律师。

中信:受托管理人苗涛

我方代表:由专业人士及大额持有者与股票群的兄弟组成

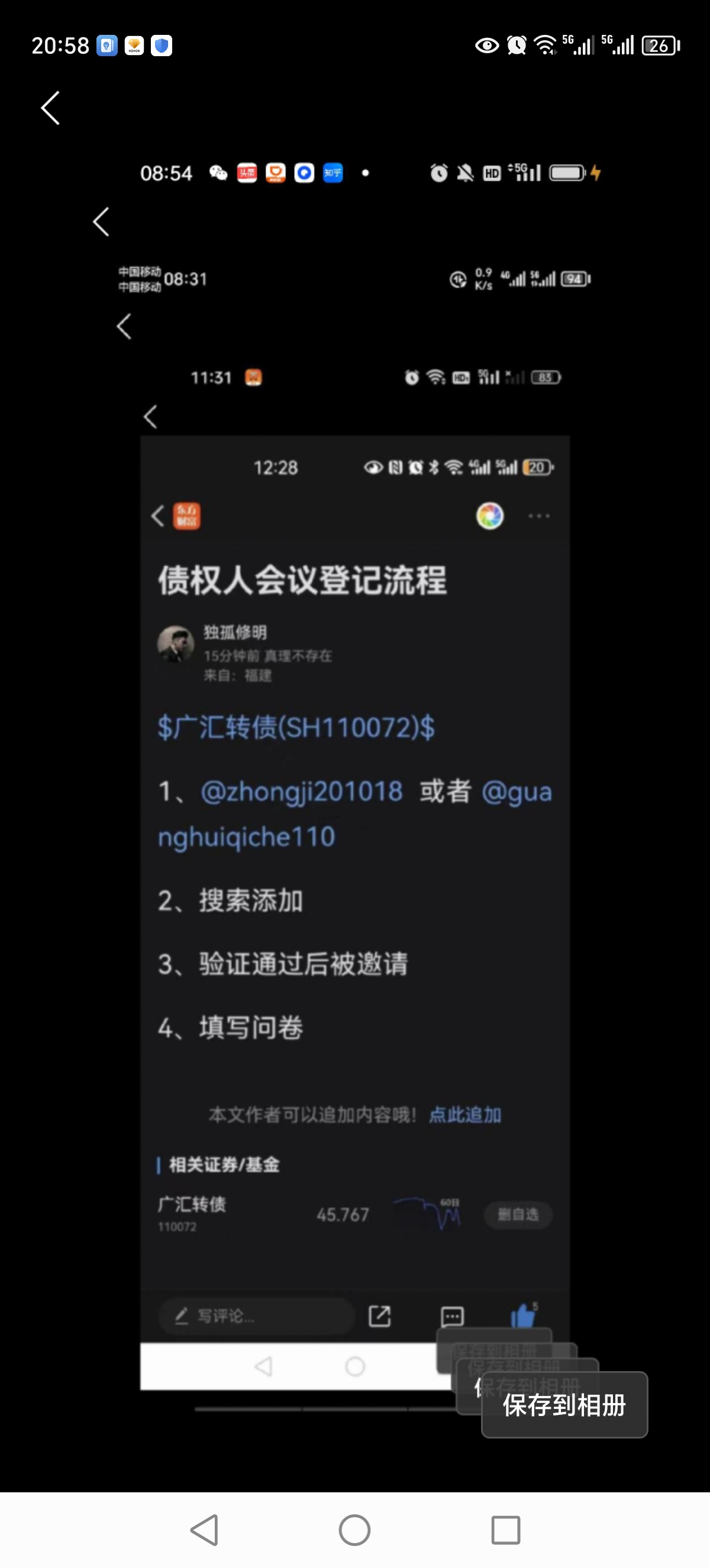

我们目前在人员准备和诉求提案准备阶段,有想参与的人员可以与群管理(微信号“summer-liubing”)进行报名。人数目前控制在8人以内。报名者需做简短介绍。汇总后筛选出来我们会第一时间公示!

可笑的是,债权人在股吧里相互联络时,还不能光明正大,否则被删贴。

赞同来自: xue5705616

方法,加微信,见前贴,通过后截屏持仓,并填上姓名,持债数量,选择诉求等。

大鳄云集的集思录不会都是小额刚兑吧?

有仓位的快上。

唉,不知道为什么?倒底是天灾还是人祸,这一届不知道中了什么邪,除了花几千亿打造了数个样板股外,什么品种都在连续不停地跌。

两届施政的最大区别就在于一元应退尽退政策,其它政策并无本质的区别,但一元退政策能有那么大的杀伤力吗?理论上不应该啊。

不管什么猫,抓住老鼠就是好猫,不要怕丢面子,只要对中国经济有利,知错就改,亡羊补牢,先给面退政策打个补丁试试,万一成了呢?上级领导,中国人民只要结果,只要能把事情做好,就是好村长,一条道走到黑的那是二杆子。

赞同来自: 凡先生 、wangtednini 、xue5705616

三板未来转债有搜特,蓝盾、鸿达和广汇,前三支转债属违约债,而广汇则不同,现在股吧,微信群一大波收广汇转债的,说明在三板这个交易不便的市场里,转债中介或串串大有作为,这次也借此体验一把当中介的感受,说不定比吵股强,那天有望成为某千万。

中国商报上广汇对公司未回购作了解释,其账上非受限资金仅16亿多。总体感觉公司还是挺规矩的,当然近期抖音,股吧及证监会投拆给予其压力较大。总体感觉回售有可能,但概率不到五成。

赞同来自: byff 、xue5705616 、好奇心135

转债消费者最有说服力的投诉点是广汇汽车长期挪用转债募集资金,改变资金用途,要求证券会查处,并回售转债。

不知广汇和证监会如何应对?

现在知道分级基金为什么被取消了?

shuifeng2009

- 修身齐家

- 修身齐家

结论是,如果上述矛盾找不到解决方案,还不如直接回售了事。至于转移资产之类就没必要考虑了,那是犯罪行为,和杀人放火一样。

2,8.18日要正常付是、之后回售的可能性仍然存在。

海印拼命地、尽乎黔驴技穷似的保壳,不知耗费多少资金、精力,造成社会资源的极大损耗,而本来这些资源完全可以用到更急需的地方。

不知村里打算拖动什么时候才痛改前非?打脸总比打屁股好,反正脸己经被打肿了。

可以放下包袱,投入新的战斗了。

现在,通过交易中的系列现象,基本可以揭开广汇退市之谜:

1、广汇大股东由于不愿过分违规,投入资金有限,导致救市不利。

2、柚子把广汇大股东当对手盘套利,广汇大股东不堪重负,与退市的倒数第二天率先出货,套牢柚子及一众跟风盘。

3、广汇最后一天成交清淡,说明广汇大股东注重声誉,未如预期公开买入折价转债套利。

因此,可得出以下结论:广汇大股东做事谨慎,注重合规守法,在昨天公开表示保证债卷的如期兑付并由中信证券监督,因此,两年后违约的概率不大。

两年后拿80%的收益率,老马说资本家可以冒着无期徒刑甚至杀头的风险,广汇的风险有那么大吗?最多是冒着进洗脚房的风险。

希望明天转债放大量跌停,这样,实力资金有机会买入,降低违约风险。

广汇股票已无明显的价值,转债不一样,但还要看在谁手里,股票已退市,发现没有,唱空的帖子反而更多,应该是冲着转债来的,想大量买入,明天是最后一天。

反正打算持有到期,退市也行,再也不用纠结了,两年后再说。

也不排除套住是好事,就像以前关在监狱里反而股票飙升发大财一样,当然,现在只有这么想了。

细想后发现,其实今天广汇股票完全可以收在0.91以上,明天再搏一下,尾盘跌停的目的是什么?里面的大资金想提前逃跑?还是腾出资金明天买转债?

总之,广汇股票的救市方法难以理解,之前有一天收盘都0.99了,第二天上了1.06尾盘却大跌,看不懂,但有一点很明确,广汇股票及转债里面的主力资金救市不坚决,既想护盘,又想获利,犹犹豫豫,可推断其想法可能是:尽力救市,但不愿意伤筋动骨;退市也能接受;幻想证监会出政策。

由于大量资金涌入广汇转债,其中不排除有实力资金和关联资金,而从其救市的力度也可称得上尽心尽力,因此,广汇转债两年后违约的概率较小,坚决不割肉,要看底牌。我相信孙老总,和马云一样,已达到了视钱财为粪土的境界,即使破产清算,应回收0.80元以上。

赞同来自: 罗小豆 、阿戒1899 、一骑绝尘1993 、大7终成 、好奇心135更多 »

今天把赚钱的转债了结后,觉得还是整理下头绪,不能这样乱抄下去,因为无逻辑的运作就不敢重仓,仓位不重就挣不到钱。

要认真选几支长线敢持有的低价转债,第一支就是普利,后面慢慢选。

广汇以重组方式救市太间接了,依我的想法,就学山鹰或更不要脸,只买转债不买股票或与几大游资合作,以转债刚兑为条件。不过有一个变量妨碍上述设想的实現,88以上的套牢转债多数不割肉,随口估算起码有10亿,广汇转有老庄的,长期持有的集友都能感受到,把我们这些筹码弄出来太难。

通过此事件,表达了集团不希望退市的愿望,增加了大家持有转债到期的信心。

京公网安备 11010802031449号

京公网安备 11010802031449号