Edge

Edge Chrome

Chrome Firefox

Firefox最近市场和转债低迷,要约收购股却时有增加,几乎已经到了可摊大饼的程度,那我来梳理和点评一下现在的要约收购股吧:

先说集思录已登记的:

https://www.jisilu.cn/data/taoligu/#cna

1. 东风科技, 溢价太高,时间太久,价格不定,暂不考虑。

2. 中百集团, 太久无进展,风险较大,但我仍觉得希望尚存,风险收益相当。

3. 聚隆科技, 还有10天左右结束,折价较少,大概率全收走,但不全收可能会亏损。

4. 汇通能源, 还有10天左右结束,折价较少,大概率全收走,但不全收可能会亏损。

5. 重庆百货, 全面要约大概率通过,肉不太多。

6. *ST人乐, 全面要约较大概率通过,肉不太多。

再说几个集思录未登记的:

7. 哈药集团,全面要约大概率通过,已溢价,如回到要约价附近可考虑。

8. 人民同泰,全面要约大概率通过,已大幅溢价,如回到要约价附近可考虑。

9. ST康达, 公告触发全面要约收购,去年要约过的老熟人了,较大概率通过,可能会私有化退市。

就这些吧,欢迎补充。

@鼎级外星人 补充 沧州大化 (可能要约)

@Stars 补充 申通快递 (可能要约)

@mingmingniu 补充 金科股份 (可能要约)

其实我还收藏了不少可能会实施要约的股,比如顾地科技因未履行要约收购义务被证监会责令改正,但大股东估计没钱了所以一直没有下文,我都准备删自选了。

目前看来2-9摊个大饼,然后根据进展和折价率的情况进行高抛低吸应该是不错的策略。

如果你比较保守可以3、4、5、6先入一些,2、7、8、9视折价率和进展情况再买吧。

科林电气(603050.SH)的控制权争夺,让独立董事操碎了心。

6月12日,科林电气三名独立董事张宏亮、姜齐荣和邓路联名向公司和全体股东发函,对公司股东、实控人、一致行动人及中小股东和潜在投资者提示相关投资风险,并要求相关各方保护全体股东尤其是中小股东的利益。

科林电气的控制权之争已有三个月之久,在此期间,新介入的大股东海信网能与科林电气创始人、董事长张成锁双方纷争不断,高管反水、联合一致行动人、高价购股、寻找帮手等桥段悉数上演,让这场控制权争夺闹剧成了业内竞相关注的对象。

6月2日,石家庄国投集团与张成锁、邱士勇、董彩宏、王永签署一致行动协议书,五方自此形成一致行动关系,在上市公司的决策过程中保持一致行动。基于此,以石家庄国投集团为实控人的五方对科林电气的合计持股数量达到6702万股,持股比例为29.51%。

本次一致行动协议签署后,科林电气实控人将由张成锁变为石家庄国投集团,科林电气的控制权之争也暂时告一段落。

科林电气控制权之争还远未结束。截至目前,海信网能合计持有上市公司 24.51%的表决权,与上述一致行动关系的表决权比例仅差5%。且海信网能对上市公司20%股份的要约收购计划仍在实施中,未来科林电气的控制权究竟花落谁家仍存变数。

突然闯入的“海信系”

海信网能隶属海信集团旗下,海信集团已经拥有海信视像、海信家电、三电控股、乾照光电四家上市公司。如拿下科林电气控制权,“海信系”将控制五家上市公司。

3月15日,海信网能与科林电气等多位股东签署《股份转让协议》,拉开了科林电气控制权争夺的序幕。

海信网能之所以突击介入科林电气,与其分散的股权结构也不无关系。2012年3月,张成锁、李砚如、屈国旺、邱士勇、董彩宏五人签署了一致行动人协议,之后进行过一次补充签署,但2022年4月14日协议期满后,张成锁个人成为公司实际控制人,持股比例仅有11.07%。

协议内容显示,科林电气多位股东转让公司3.19%股份给海信网能。值得注意的是,昔日与张成锁为一致行动人的公司副董事长李砚如、总经理屈国旺还将其持有的剩余股份的合计约9.57%的表决权委托给海信网能行使。

股份转让完成后,加上此前海信网能在二级市场通过集中竞价方式购买的股份,海信网能合计持有公司10.07%的股权,实际掌握表决权19.64%,高于科林电气董事长张成锁所持11.07%表决权,成为科林电气第一大表决权股东。

科林电气成立于2000年,董事长张成锁为公司创始人。主营业务涉及智能电网、新能源和EPC领域,主要产品包括数字化智能变电站系统、综合自动化系统等。

科林电气的营收主要来源于六个板块,即智能电网变电设备、智能电网配电设备、智能电网用电设备、高低压开关及成套设备、新能源以及其他。2023年,新能源业务为科林电气贡献营业收入5.3亿元,同比增长271%,是公司六大业务板块中增幅最大的业务。

这也被外界认为是海信盯上科林电气的因素之一。海信集团董事长贾少谦曾经公开表示,在收购日本三电控股公司两周年之际,已将汽车电子定为第二增长曲线之一。控股科林电气可以与海信集团目前在新能源汽车领域的布局产生协同作用。

创始人“反击”

作为公司的创始人,张成锁显然不喜欢海信网能这样的“入侵者”。在接受媒体采访时,张成锁将海信网能的入主称为“偷袭”,并表示海信网能的相关交易其本人事先完全不知情,交易披露后,海信网能也没与其正式沟通。

海信网能总经理史文伯的说法则与张成锁大相径庭。史文伯在接受上证报专访时表示,海信在收购之前,与公司的第二、三股东以及石家庄市政府相关领导进行了充分沟通,并且还在3月18日与张成锁有过一次会面,张成锁曾声称“如果不是某公司跟我早就签了股权转让协议,不能违背约定,如果早一点(的话),我百分之百愿意跟海信合作”。

虽然二人各执一词,但如史文伯所说张成锁签订股权转让协议秘而不宣,此举或已涉嫌违法违规。

值得一提的是,海信网能口中的公司的第二、三股东指的就是李砚如和屈国旺,没有了二人的支持,张成锁便将目光转向了石家庄国投。3月26日,石家庄国投以集中竞价的方式增持科林电气,开始向海信网能反击。

石家庄国投首次出现在科林电气十大股东中是2023年三季报,以4.95%的持股比例位列第四大股东。科林电气是石家庄本土上市公司,且张成锁有石家庄电业局近20年的从业经历,石家庄国投在科林电气控制权争夺中的倾向性不言而喻。

同时,张成锁也为保住科林电气控制权出手,与公司高管邱士勇、董彩宏、王永四人共同签署了一致行动协议。之后,海信网能、张成锁、石家庄国投三方开启了增持大战,海信网能更是抛出公司20%股权的要约收购,让控制权之争更加白热化。

6月2日,石家庄国投亮出底牌,与张成锁、邱士勇、董彩宏、王永形成一致行动关系,在公司的决策过程中保持一致行动。五方合计持股比例达到 29.51%,送上石家庄国投成为科林电气实际控制人。

但是,海信网能的要约收购计划仍然是科林电气控制权的重大“变量”。该要约收购的截止日期 为6 月 26 日,在此之前,只要海信网能可以再购入超过5%的股份,科林电气的控制权还是要交到海信网能手中。

在科林电气控制权争夺期间,科林电气的股价也大幅上涨。6月12日,科林电气股价报收25.98元/股,自3月以来,科林电气的股价涨幅已达到83%。

科林电气:涉嫌短线交易,两高管亲属获利20万【值得注意的是,科林电气目前正处于实控权之争的漩涡中。海信网能已发起要约收购,试图获得公司实际控制权。而包括张成锁在内的原股东则与石家庄国有资本投资运营集团有限责任公司结盟,暂时掌握了公司的实际控制权。此次高管亲属短线交易事件无疑为这场控制权之争增添了更多不确定性。】

近日,石家庄科林电气股份有限公司(简称:科林电气)就高管亲属涉嫌短线交易一事发布了公告。公告指出,公司董事张成锁先生的儿子张栋及监事邱士勇先生的爱人贾京双,均被查实存在利用短线交易公司股票的行为,并从中获利。

根据公告内容,张栋在2022年12月至2024年2月期间,通过集中竞价方式多次买卖科林电气股票,累计买入50,000股,卖出91,000股,最终...

都是些多少日子之前的事情了,这些媒体拿这个来如此评论,真是不知道为何

近日,石家庄科林电气股份有限公司(简称:科林电气)就高管亲属涉嫌短线交易一事发布了公告。公告指出,公司董事张成锁先生的儿子张栋及监事邱士勇先生的爱人贾京双,均被查实存在利用短线交易公司股票的行为,并从中获利。

根据公告内容,张栋在2022年12月至2024年2月期间,通过集中竞价方式多次买卖科林电气股票,累计买入50,000股,卖出91,000股,最终获利191,525.06元。而贾京双则在2023年12月两次交易公司股票,获利3650元。根据《中华人民共和国证券法》及《上海证券交易所股票上市规则》等规定,两人的交易行为均构成短线交易,所获收益应归公司所有。

科林电气在公告中表示,张栋和贾京双已分别将各自短线交易所获收益全额上缴至公司。此外,公司还强调了对于此类行为的零容忍态度,并将进一步加强内部管理和监督,确保公司股票的公平交易。

值得注意的是,科林电气目前正处于实控权之争的漩涡中。海信网能已发起要约收购,试图获得公司实际控制权。而包括张成锁在内的原股东则与石家庄国有资本投资运营集团有限责任公司结盟,暂时掌握了公司的实际控制权。此次高管亲属短线交易事件无疑为这场控制权之争增添了更多不确定性。

上述社会公众是指除了以下股东之外的上市公司其他股东:

1. 持有上市公司10%以上股份的股东及其一致行动人;

2. 上市公司的董事、监事、高级管理人员及其关系密切的家庭成员,上市公司

董事、监事、高级管理人员直接或者间接控制的法人或者其他组织。

这是规定找到了上交所《上市公司收购管理办法》第三章第二十四条

第二十四条 通过证券交易所的证券交易,收购人持有一个上市公司的股份达到该公司已发行股份的30%时,继续增持股份的,应当采取要约方式进行,发出全面要约或者部分要约

请问是这条规定吗?

按照我的理解,如果石国投想继续增持超过30%,那需要采取要约,但是现在海信网能已经发出了要约,石国投只能进行竞争要约,但是根据第四十条规定:发出竞争要约的收购人最迟不得晚于初始要约收购期限届满前15日发出要约收购的提示性公告。海信网能的要约收购截止于6月26日,所以现在这个时间石国投已经无法发出竞争要约了,因此在要约期限之前石国投的持股比例上限就是30%。我这么理解是对的吗?

赞同来自: 好奇心135 、乐鱼之乐 、白仇 、浪花1990

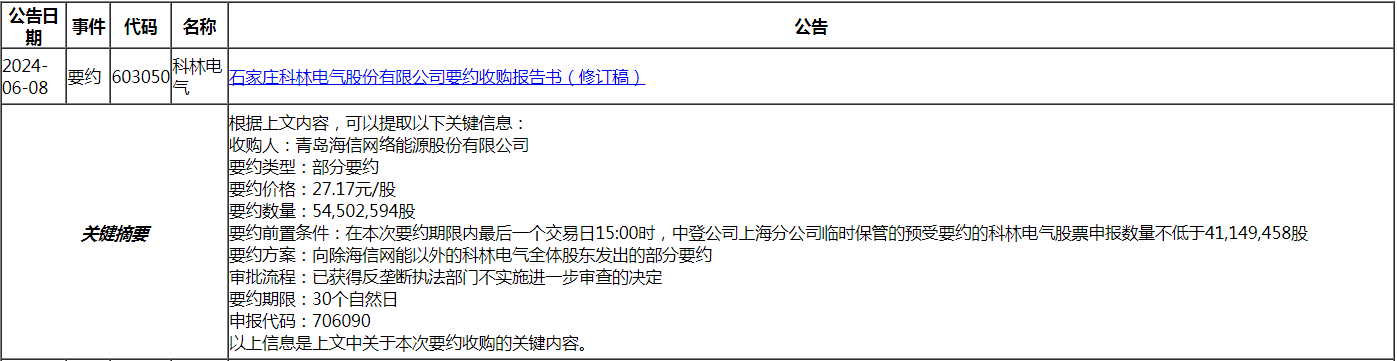

- 公司基本情况:介绍了科林电气的基本信息,包括公司概况、主营业务、最近三年及一期的发展情况和主要财务数据。

- 收购方信息:收购方为青岛海信网络能源股份有限公司,其控股股东为海信集团控股股份有限公司。

- 收购细节:收购人计划通过要约收购方式提升对科林电气的持股比例,增强公司股权结构的稳定性,并取得控制权。要约收购价格为27.17元/股,收购股份数量为54,502,594股,占已发行股份的20%。

- 收购目的:基于海信集团的发展战略和对科林电气价值及发展前景的认同,收购人希望通过收购促进科林电气的长期健康发展,并为股东带来良好回报。

- 资金来源:收购所需资金将来源于收购人自有资金,且已将不少于所需资金20%的履约保证金存入指定账户。

- 收购期限:要约收购期限为30个自然日,从2024年5月28日开始至6月26日结束。

- 董事会建议:董事会在审议了独立财务顾问的报告后,建议股东谨慎考虑是否接受本次要约收购。

- 一致行动协议:石家庄国有资本投资运营集团有限责任公司与其他四方签署了一致行动协议,成为公司的实际控制人。

- 法律声明:董事会声明已履行诚信义务,并对报告书内容进行了详细审查,承诺报告书不存在虚假记载、误导性陈述或重大遗漏。

- 备查文件:列出了与本次要约收购相关的备查文件清单。

这份报告书是一份正式的法律文件,提供了关于要约收购的详细情况和董事会的建议,供股东们参考以做出相应的决策。

要约失败只有两种情况,一种是股价超过要约价,这个对我们来说是利好,另一种是要约数量低于15%,外面有45%的流通股,低于15%接受要约有点难吧。我觉得最大的风险是要约结束后连续跌停卖不出去石家庄国资最后三天大概率会拉股价

他不想拱手送人,但感觉钱又不是很多

flyzizai - 金钱来之不易,花之多功,投之慎重,多买人力。

赞同来自: 骨架哥斯拉

赞同来自: 塔塔桔 、布朗123 、好奇心135 、luckzpz

出现竞争要约时,发出初始要约的收购人变更收购要约距初始要约收购期限届满不足15日的,应当延长收购期限,延长后的要约期应当不少于15日,不得超过最后一个竞争要约的期满日,并按规定追加履约保证。

发出竞争要约的收购人最迟不得晚于初始要约收购期限届满前15日发出要约收购的提示性公告,并应当根据本办法第二十八条和第二十九条的规定履行公告义务。

以上摘自《上市公司收购管理办法》

(2002年9月28日证监会令第10号公布,2006年7月31日证监会令第35号第一次修订,根据2008年8月27日证监会令第56号《关于修改〈上司公司收购管理办法〉第六十三条的决定》第二次修订,根据2012年2月14日证监会令第77号《关于修改〈上市公司收购管理办法〉第六十二条及第六十三条的决定》第三次修订,根据2014年10月23日证监会令第108号《关于修改<上市公司收购管理办法>的决定》第四次修订,根据2020年3月20日证监会令第166号《关于修改部分证券期货规章的决定》第五次修订)

出现竞争要约时,初始要约人更改收购要约条件距收购要约期满不足十五日的,应当予以延长,延长后的有效期不应少于十五日,不得超过最后一个竞争要约的期满日。

证券市场高人不会少,那之前那些部分要约没收满的都是找不到高人了。。。。

我相信富有经验的机构如果没有之前已经谋划好的准备,

不会贸然就提要约收购。

最少15%的股权并非20%。

百分比这个事是不好说的,但是之前有约定才是合理的布局。

可以通过托底的方式签协议,

比如

1、在对手未提出竞争性要约的前提下,

2、承诺将所持股权预接受要约

3、如接受要约后,正式要约前股价超过33元,则给予差价的补偿

问题解决。

以上纯属瞎编,切勿冷嘲热讽,本人心脏不好

赞同来自: nkfish 、chivesreaper 、吴门第五 、步行者

证券市场高人不会少,你这纯属瞎扯,定向要约才会这样,都会摆到明面上来,参考锋龙股份收到的要约摘要。

我相信富有经验的机构如果没有之前已经谋划好的准备,

不会贸然就提要约收购。

最少15%的股权并非20%。

百分比这个事是不好说的,但是之前有约定才是合理的布局。

可以通过托底的方式签协议,

比如

1、在对手未提出竞争性要约的前提下,

2、承诺将所持股权预接受要约

3、如接受要约后,正式要约前股价超过33元,则给予差价的补偿

问题解决。

以上纯属瞎编,切勿冷嘲热讽,本人心脏不好

最少15%是因为对于海信而言24+15=39,可以保证第一大股东的位置(张成锁及其一致行动人最多只能100-25-39=36%)。

就科林的股权分布,你去想想谁有能力签下这个15%的托底协议。

当然不是石国投去接了,其实市场上有很多手套。两方都有,咱们就说海信这边,如果没有十足的把握会要约吗?大概率是已经有相关方收集了足够的筹码供海信要约。就当是我推测的。相关方收集了足够的筹码供海信要约?相关方去哪里取得这20%的股权?

当然不是石国投去接了,其实市场上有很多手套。两方都有,咱们就说海信这边,如果没有十足的把握会要约吗?大概率是已经有相关方收集了足够的筹码供海信要约。就当是我推测的。我都乐了,部分要约失败的案例比比皆是,人都傻不会去找手套,有些事情不是光凭想象的

赞同来自: v3kk2 、塔塔桔 、孔曼子 、ltzh 、luckzpz更多 »

浅谈一下看法,最根本的逻辑,是两家为了争夺控制权,所以价格什么的对两家来说是次要的。本人在要约消息出来后第二天抛掉了绝大部分的股份,当时认为科林会走小幅微跌走势。这种小刀喇肉的一样是需要避免的。咱们就目前的持股情况分析一下:目前石国投一致行动协议共持有29%+的股份,海信带表决权共有25%+的股份,如果两方势成水火,石国投不接受要约。那么市面上还有46%的股份可接受要约。就算40%的股东接受要约...石国投怎么把股价推高到33?现在再增持0.5就触发全面要约了,所以除了竞争性部分要约别无他法

赞同来自: 好奇心135

各位对科林分红 短期抛可能有红利税 怎么考虑的?转赠的2股不用交税的,但是之前分红的股在一个月之内被要约走应该要交税。

比如现在持有1000股,除权后为1200股+分红

如果要约比例是50%,那么600股被转走。

应该是要收600股的分红税吧?600×0.4*20%=48元,

对比目前的市值是48/(31.5×1000)=0.15%,洒洒水咯

luckzpz

- 像爱惜自己生命一样保护本金

- 像爱惜自己生命一样保护本金

浅谈一下看法,最根本的逻辑,是两家为了争夺控制权,所以价格什么的对两家来说是次要的。看来你担心要约参与的人太多,导致约后股票大跌

本人在要约消息出来后第二天抛掉了绝大部分的股份,当时认为科林会走小幅微跌走势。

这种小刀喇肉的一样是需要避免的。

咱们就目前的持股情况分析一下:

目前石国投一致行动协议共持有29%+的股份,海信带表决权共有25%+的股份,如果两方势成水火,石国投不接受要约。那么市面上还有46%的股份可接受要约。就算40%的股东接...

我其实并不担心这个

赞同来自: lily1129 、gaokui16816888 、流沙少帅 、FF章鱼 、阿戒1899 、更多 »

我也是这么想的,我也是提问者浅谈一下看法,最根本的逻辑,是两家为了争夺控制权,所以价格什么的对两家来说是次要的。

本人在要约消息出来后第二天抛掉了绝大部分的股份,当时认为科林会走小幅微跌走势。

这种小刀喇肉的一样是需要避免的。

咱们就目前的持股情况分析一下:

目前石国投一致行动协议共持有29%+的股份,海信带表决权共有25%+的股份,如果两方势成水火,石国投不接受要约。那么市面上还有46%的股份可接受要约。就算40%的股东接受要约,那么每个人有一半的股份被收走。这样的话,持股成本在31.5的股东,要约后剩余50%的股份价格只要不低于30元,即可保本。

目前10转2送4,可能要收走0.08元的红利税,保本价应该是高于30元除权后的价格。

那么今日为何又杀回来了?

原因一是30元的科林估值也并不高,业绩增长及科林的实干风格,行业风口都支持科林的市值再上一层楼。

原因二是石国投的一致行动协议公告,无疑给科林又增加了一层安全垫。

持有29%股份的石国投也有竞争性要约的潜在可能。

对石国投一方来说,竞争性要约的成本一定是低于把股价推到33+搅黄海信要约收购成本的。

科林电气的最终收购比例计算:在流通股东都沟通协商成功的情况下再加场外散户要约,私募等投资者手上的股份,大概率预计最后要约股数是5000万-7000万,最终要约比咧:4600/5000-7000=65%-92%之间;假如按比例邀约,剩下的会不会暴跌?

赞同来自: 好奇心135

为啥海信的要约大概率要黄?截止6月3日,海信网能持科林电气股票数量为3392.12万股,持股比例为14.94%,其持有的表决权比例为24.51%。科林电气在公告中提醒,海信网能已发起了对公司的要约收购,本次要约收购期限共计30个自然日,要约起始日期为5月28日,要约收购截止日期为6月26日。本次要约收购的期限内最后三个交易日,即2024年6月24日、2024年6月25日和2024年6月26日,预受的要约不可撤回。

国投集团与上市公司四名股东张成锁 、邱士勇、董彩宏、王永签署 《一致行动协议》这个事情你事先想不到吗?

24.51%+20%=44.51%

请问这个事情怎么才能黄?

赞同来自: sybil03 、股折51 、卢训 、hannon 、孔曼子 、 、 、 、 、更多 »

科林在要约书中有一段话:《上市公司收购管理办法》

【7、收购要约变更

要约收购期限内,如果收购要约发生变更,原预受申报不再有效,中登公司

上海分公司自动解除对相应股份的临时保管;被收购公司股东如果接受变更后的

收购要约,需重新申报 】

我有两个疑问,请大家解惑:

(1) 要约内容,他们还可以有权在要约期内修改? 那岂不是这个风险很大吗?

(2) 这个要约书出来后,他们有权撤销要约吗?

第三十七条:收购要约约定的收购期限不得少于30日,并不得超过60日;但是出现竞争要约的除外。 在收购要约约定的承诺期限内,收购人不得撤销其收购要约。

第三十九条:收购要约提出的各项收购条件,适用于被收购公司的所有股东。

上市公司发行不同种类股份的,收购人可以针对持有不同种类股份的股东提出不同的收购条件。

收购人需要变更收购要约的,必须及时公告,载明具体变更事项,并通知被收购公司。变更收购要约不得存在下列情形:

(一)降低收购价格;

(二)减少预定收购股份数额;

(三)缩短收购期限;

(四)中国证监会规定的其他情形。

京公网安备 11010802031449号

京公网安备 11010802031449号