Edge

Edge Chrome

Chrome Firefox

Firefox

周末统计了下 24 家基金公司,对应可转债基金资产的规模为 1180 亿,实际在可转债市场上的持有规模预估为 800-900 亿。

而目前可转债存量市场只有 4600 亿了,接近 20%持仓了!今年可转债市场整体的收益是-1%到+3 波动不等。

今年转债市场整体偏弱,不少管理人突破合同里转债为主的约束,用股票增厚收益

大份额漂移主力:鹏华可转债全份额(A/C/D合计79.45亿)、南方昌元三份额(71.49亿)是漂移资金里体量最大的两部分;

风险结构:重度漂移的华商、华夏、南方昌元,净值波动已经和偏股混合基金接近,可转债的底仓防御属性基本失效;

稳健剩余:剩下约912.5亿元仍是纯跟踪转债指数、标准转债策略,波动和中证转债指数高度绑定。

以下是 Ai 分析

一、风格漂移程度分级(重点区分轻度漂移 / 重度完全漂移)

1)重度完全风格漂移(可转债外壳,实质股票基金,波动远超转债指数)

这一类是偏离最严重的:

1. 华商可转债A / C

年内最高收益40%,回撤后仍30.81%,净值波动完全脱离可转债大盘,重仓A股主线科技赛道,典型“挂转债名头做股票”。

2. 华夏可转债A / C

年内收益接近30%,大幅跑赢转债市场,高比例股票仓位抱团科技,漂移程度极高。

3. 南方昌元可转债A/B/C

固收+半导体重仓绑定,年内近20%收益,是转债基金里半导体赛道的代表,已经不是纯转债策略。

2)中度明显风格漂移(靠股票超额跑出7%+收益)

依靠二级市场个股调仓、加仓科技/成长股获取超额,不再纯配置可转债:

- 东方可转债

- 建信转债增强

- 广发可转债全份额(A/C/D/E)

- 博时转债增强A/C

- 鹏华可转债全份额(A/C/D)

- 长信可转债A/C

- 上银可转债精选

- 华宝可转债D

3)无明显漂移,纯跟随可转债市场基准

绝大多数主流大转债基金都属于这一档:

华富可转债、银华、前海开源、中欧、富国、汇添富、民生加银、中银、华安、长江、兴全可转债、海富通转债ETF、博时大盘转债ETF等。

特点:年内收益大多在±3%区间,和中证转债指数走势高度绑定,股票底仓极低。

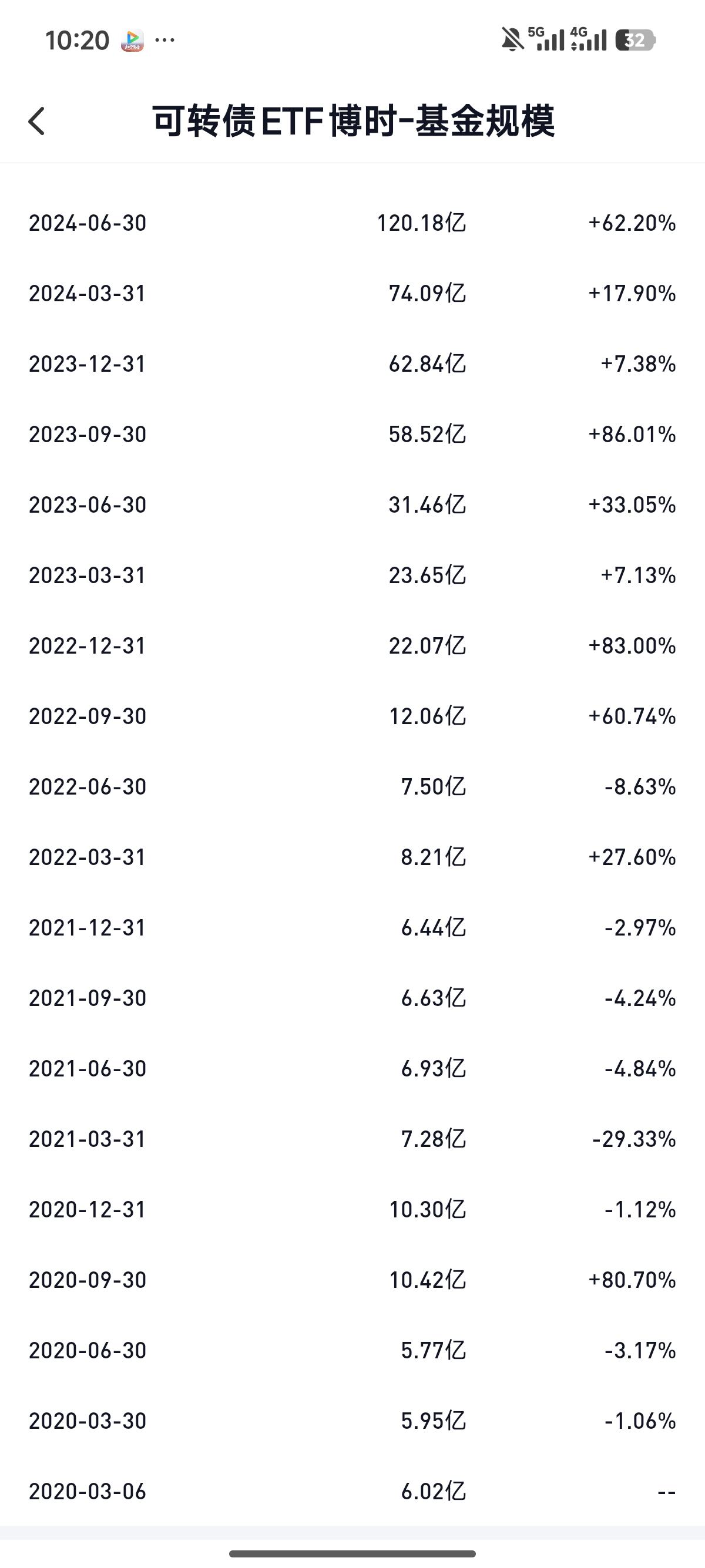

二、可转债指数 ETF 规模的增长

从 6 亿涨到 600 亿,多大的赛道啊,机构持仓越高,好多转债又比较贵,且跌不动,这个拥挤度比较高,容量有限,搞的只能玩时间战了!

而目前可转债存量市场只有 4600 亿了,接近 20%持仓了!今年可转债市场整体的收益是-1%到+3 波动不等。

今年转债市场整体偏弱,不少管理人突破合同里转债为主的约束,用股票增厚收益

大份额漂移主力:鹏华可转债全份额(A/C/D合计79.45亿)、南方昌元三份额(71.49亿)是漂移资金里体量最大的两部分;

风险结构:重度漂移的华商、华夏、南方昌元,净值波动已经和偏股混合基金接近,可转债的底仓防御属性基本失效;

稳健剩余:剩下约912.5亿元仍是纯跟踪转债指数、标准转债策略,波动和中证转债指数高度绑定。

以下是 Ai 分析

一、风格漂移程度分级(重点区分轻度漂移 / 重度完全漂移)

1)重度完全风格漂移(可转债外壳,实质股票基金,波动远超转债指数)

这一类是偏离最严重的:

1. 华商可转债A / C

年内最高收益40%,回撤后仍30.81%,净值波动完全脱离可转债大盘,重仓A股主线科技赛道,典型“挂转债名头做股票”。

2. 华夏可转债A / C

年内收益接近30%,大幅跑赢转债市场,高比例股票仓位抱团科技,漂移程度极高。

3. 南方昌元可转债A/B/C

固收+半导体重仓绑定,年内近20%收益,是转债基金里半导体赛道的代表,已经不是纯转债策略。

2)中度明显风格漂移(靠股票超额跑出7%+收益)

依靠二级市场个股调仓、加仓科技/成长股获取超额,不再纯配置可转债:

- 东方可转债

- 建信转债增强

- 广发可转债全份额(A/C/D/E)

- 博时转债增强A/C

- 鹏华可转债全份额(A/C/D)

- 长信可转债A/C

- 上银可转债精选

- 华宝可转债D

3)无明显漂移,纯跟随可转债市场基准

绝大多数主流大转债基金都属于这一档:

华富可转债、银华、前海开源、中欧、富国、汇添富、民生加银、中银、华安、长江、兴全可转债、海富通转债ETF、博时大盘转债ETF等。

特点:年内收益大多在±3%区间,和中证转债指数走势高度绑定,股票底仓极低。

- 超大规模转债ETF(博时595亿、海富通117亿)完全工具化,严格跟踪指数,无超额;

- 中型、中小型转债基金大量依靠增加股票上限仓位、重仓科技/半导体做收益,是今年超额的核心来源;

二、可转债指数 ETF 规模的增长

从 6 亿涨到 600 亿,多大的赛道啊,机构持仓越高,好多转债又比较贵,且跌不动,这个拥挤度比较高,容量有限,搞的只能玩时间战了!

京公网安备 11010802031449号

京公网安备 11010802031449号