Edge

Edge Chrome

Chrome Firefox

Firefox

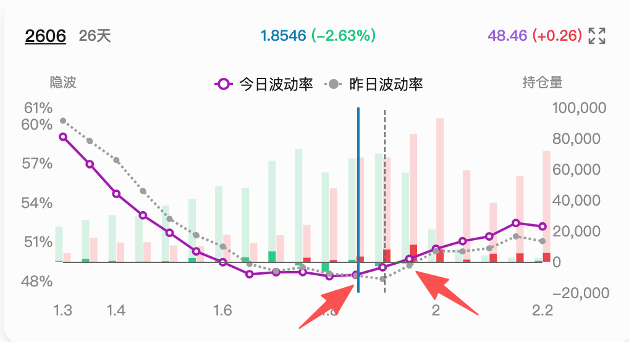

科创50ETF价格约为1.9

报价信息:

隐波信息(P1.85=48.29,C1.95=49.83):

问:同样是虚值合约,距离平值都是虚一档,为什么隐波高的反而成交价格低呢?

报价信息:

隐波信息(P1.85=48.29,C1.95=49.83):

问:同样是虚值合约,距离平值都是虚一档,为什么隐波高的反而成交价格低呢?

0

我们注意到,对期权交易者而言,隐含波动率可能是比绝对价格本身更精确的期权价格反映。因此,期权交易者可以利用两份期权之间的隐含波动率之差(下文称“波动率价差”,volatility spread)表示期权间的价差关系。无论绝对价格如何,隐含波动率为15%的期权与隐含波动率为17%的期权之间总有2个点的波动率价差。如果两份期权的标的资产相同,交易者可以买入隐含波动率为15%的期权、卖出隐含波动率为17%的期权,以期在波动率价差收窄时获利。这一段表述与上面的解释含义相同

(美)纳坦恩伯格. 期权波动率与定价:高级交易策略与技巧 (金融期货与期权丛书) (Kindle Locations 2140-2144). 机械工业出版社. Kindle Edition.

京公网安备 11010802031449号

京公网安备 11010802031449号