Edge

Edge Chrome

Chrome Firefox

Firefox

截止今天,两个账户合计约95万资金,26年收益全部归零了。一个账户做ETF和期权,另一个账户做ETF。

一直以来,我唯一策略就是“买入+持有”,其实就是定投,选择低估的,越跌越买,收益达到30%止盈,持有周期1到3年。今年使用该策略的指数包括恒科、证保、医药和消费,持仓和盈亏截图如下:

我3月份开通的股票期权,一直在尝试比率价差、反套利价差和日历价差。令我欣慰的是,本以为要交一笔学费,现在看是学费暂时免了。

这一段时间,我也一直在思考,怎么把期权和现货进行结合,打破我不敢“追高”的问题。截止今天,我的持仓结构有了一些变化:

1.“买入+持有”不变;

2. 用领口策略做科创50,买入价格1.942,份额3万;买入3手科创50沽6月1800,下跌保护-7.31%,支出1461元;卖出3手科创50购6月2150,上涨限制+10.71%,收入1029。目前科创50年化波动率49.17%(过去30天数据),月波动率约15%;

3. 做空科创50波动率,目前科创50ETF期权合约波动率45%+,历史百分位(1年)90%+,现在用两种策略:认购比率价差和反向日历价差,主要用于比对效果,后者除了波动率,还要考虑期限结构,相对复杂一些。

以上,是我未来一段时间的主要交易策略,思考了很久,也进行了前期试探,觉得可行,在这个帖子下记录一下。

一直以来,我唯一策略就是“买入+持有”,其实就是定投,选择低估的,越跌越买,收益达到30%止盈,持有周期1到3年。今年使用该策略的指数包括恒科、证保、医药和消费,持仓和盈亏截图如下:

我3月份开通的股票期权,一直在尝试比率价差、反套利价差和日历价差。令我欣慰的是,本以为要交一笔学费,现在看是学费暂时免了。

这一段时间,我也一直在思考,怎么把期权和现货进行结合,打破我不敢“追高”的问题。截止今天,我的持仓结构有了一些变化:

1.“买入+持有”不变;

2. 用领口策略做科创50,买入价格1.942,份额3万;买入3手科创50沽6月1800,下跌保护-7.31%,支出1461元;卖出3手科创50购6月2150,上涨限制+10.71%,收入1029。目前科创50年化波动率49.17%(过去30天数据),月波动率约15%;

3. 做空科创50波动率,目前科创50ETF期权合约波动率45%+,历史百分位(1年)90%+,现在用两种策略:认购比率价差和反向日历价差,主要用于比对效果,后者除了波动率,还要考虑期限结构,相对复杂一些。

以上,是我未来一段时间的主要交易策略,思考了很久,也进行了前期试探,觉得可行,在这个帖子下记录一下。

0

今天无操作,数据复盘。

持仓数据:

ETF价格:1.728

ETF盈亏:-9.81%/-24494.91

策略盈亏:-11.50%/-28648.91

本周数据:

ETF涨跌:-8.33%

ETF盈亏:-20410

策略盈亏:-17516

期权对冲比例:-14.18%(看涨不涨,略亏)

持仓数据:

ETF价格:1.728

ETF盈亏:-9.81%/-24494.91

策略盈亏:-11.50%/-28648.91

本周数据:

ETF涨跌:-8.33%

ETF盈亏:-20410

策略盈亏:-17516

期权对冲比例:-14.18%(看涨不涨,略亏)

0

本周我把2609P1.8多头和2609C2.45空头都平了,认购空头平了还好,认沽多头平了还是有点心慌的,我反思了一下:

一是我觉得期权-1.85万的了结盈亏太刺眼了,所以想把这两腿平仓,把了结盈亏弄的好看一点;

二是我刚经历了GJD1.8的托底,期权盈利也过了一次山车,所以这次想把浮盈落袋。

先说第二点,我觉得没问题,股价上涨、下跌、震荡,必然三选一,对后市预期不同,策略也不同,错了就是错了,无可厚非。

但第一点,我觉得是有很大问题的,以前的错不应该影响当下判断,认沽多头是保命的,P1.65多头限价单没有成交,应该立即用市价单成交,这个不能拖。

一是我觉得期权-1.85万的了结盈亏太刺眼了,所以想把这两腿平仓,把了结盈亏弄的好看一点;

二是我刚经历了GJD1.8的托底,期权盈利也过了一次山车,所以这次想把浮盈落袋。

先说第二点,我觉得没问题,股价上涨、下跌、震荡,必然三选一,对后市预期不同,策略也不同,错了就是错了,无可厚非。

但第一点,我觉得是有很大问题的,以前的错不应该影响当下判断,认沽多头是保命的,P1.65多头限价单没有成交,应该立即用市价单成交,这个不能拖。

0

今日操作:

1.买入长鑫,48.85*2000=97700,止损价44.95(-8%);

2. 限价单卖出2609P1.8。计划买入2609P1.65,未成交,后续再补吧。

仍然按震荡市做。如果继续暴跌,1.65也是止损价,距离1.916成本价为-13.88%。20手2609P1.5不平仓,到期被动行权,需准备资金30万。

1.买入长鑫,48.85*2000=97700,止损价44.95(-8%);

2. 限价单卖出2609P1.8。计划买入2609P1.65,未成交,后续再补吧。

仍然按震荡市做。如果继续暴跌,1.65也是止损价,距离1.916成本价为-13.88%。20手2609P1.5不平仓,到期被动行权,需准备资金30万。

0

今日操作:平仓认购空头,开仓认沽空头。

后续计划,如果ETF大涨,再换回来,即平仓认沽空头,替换为认购空头;ETF大跌,认沽多头左移,把期权盈利落袋。

按震荡市玩法,每一个震荡周期都靠期权吃点盈利,今年收益目标(15%左右)不变。

后续计划,如果ETF大涨,再换回来,即平仓认沽空头,替换为认购空头;ETF大跌,认沽多头左移,把期权盈利落袋。

按震荡市玩法,每一个震荡周期都靠期权吃点盈利,今年收益目标(15%左右)不变。

0

本周无操作,数据复盘。

持仓数据:

ETF价格:1.885

ETF盈亏:-1.62%/-4084.91

策略盈亏:-4.47%/-11132.91

本周数据:

ETF涨跌:+4.32%

ETF盈亏:+10140

策略盈亏:+3692

期权对冲比例:-63.59%

持仓数据:

ETF价格:1.885

ETF盈亏:-1.62%/-4084.91

策略盈亏:-4.47%/-11132.91

本周数据:

ETF涨跌:+4.32%

ETF盈亏:+10140

策略盈亏:+3692

期权对冲比例:-63.59%

0

本周无操作。后续计划如下:

认购盈利超70%,平仓,认沽不动,然后卖出更低行权价的认沽,期权组合从领口转为熊沽

持仓数据:

ETF价格:1.807

ETF盈亏:-5.69%/-14224.91

策略盈亏:-5.95%/-14824.91

本周数据:

ETF涨跌:-18.20%

ETF盈亏:-52530

策略盈亏:-26546

期权对冲比例:-49.47%

认购盈利超70%,平仓,认沽不动,然后卖出更低行权价的认沽,期权组合从领口转为熊沽

持仓数据:

ETF价格:1.807

ETF盈亏:-5.69%/-14224.91

策略盈亏:-5.95%/-14824.91

本周数据:

ETF涨跌:-18.20%

ETF盈亏:-52530

策略盈亏:-26546

期权对冲比例:-49.47%

0

本周无操作,数据复盘

7/6

ETF价格:2.102

ETF盈亏:+9.71%/+24125.09

策略盈亏:+2.87%/+7145.09

7/10

ETF价格:2.209

ETF盈亏:+15.29%/+38035.09

策略盈亏:+4.71%/+11721.09

本周总结:

ETF涨跌:+5.09%

ETF盈亏:+13910

策略盈亏:+4576

期权对冲比例:-67.10%(核心指标,依然很高,继续观察)

7/6

ETF价格:2.102

ETF盈亏:+9.71%/+24125.09

策略盈亏:+2.87%/+7145.09

7/10

ETF价格:2.209

ETF盈亏:+15.29%/+38035.09

策略盈亏:+4.71%/+11721.09

本周总结:

ETF涨跌:+5.09%

ETF盈亏:+13910

策略盈亏:+4576

期权对冲比例:-67.10%(核心指标,依然很高,继续观察)

0

今天下了两个限价单,但只成交了一个,后面择机再补吧。

期权将近2万的了结亏损,心里永远的痛。

后续计划:

1. 长期持有

2. 降低权利金净支出

2. 扩大期权上下边界

3. 减少移仓频率

4. 突破上下边界时考虑移仓

期权将近2万的了结亏损,心里永远的痛。

后续计划:

1. 长期持有

2. 降低权利金净支出

2. 扩大期权上下边界

3. 减少移仓频率

4. 突破上下边界时考虑移仓

0

今天观察到了一个现象,记录一下:

科创50ETF2607合约,如果直接参考现货价格:ETF价格2.344,平值认购C2.35 Delta=0.461,平值认沽P2.35 Delta=-0.537,二者相差很大,并非我们以为的平值合约Delta=0.5。

为什么呢?因为期权是远期工具,要看标的的远期价格。2607合约的远期价格为2.2886,属于远期贴水,且随着期限越远,贴水越大。

这对领口策略有什么意义呢?ETF价格突破认购行权价时,不要慌,因为远期贴水,所以是有缓冲空间的,比如例子中的数据,大概有2.51%的缓冲空间。

附注:为什么存在远期贴水呢?因为缺少做空工具,注意是做空现货。

科创50ETF2607合约,如果直接参考现货价格:ETF价格2.344,平值认购C2.35 Delta=0.461,平值认沽P2.35 Delta=-0.537,二者相差很大,并非我们以为的平值合约Delta=0.5。

为什么呢?因为期权是远期工具,要看标的的远期价格。2607合约的远期价格为2.2886,属于远期贴水,且随着期限越远,贴水越大。

这对领口策略有什么意义呢?ETF价格突破认购行权价时,不要慌,因为远期贴水,所以是有缓冲空间的,比如例子中的数据,大概有2.51%的缓冲空间。

附注:为什么存在远期贴水呢?因为缺少做空工具,注意是做空现货。

0

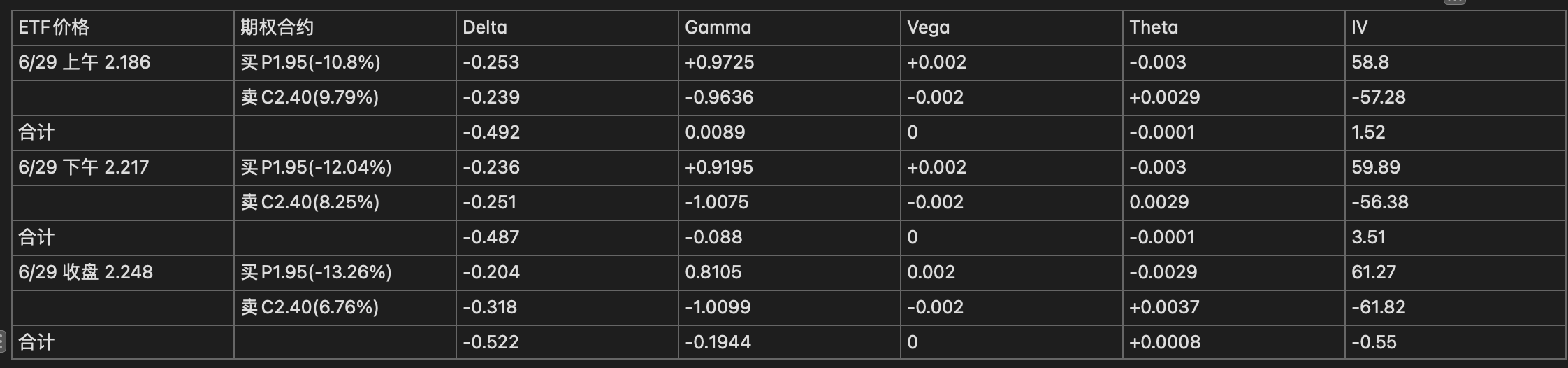

今日波动依然很大,抓了三个时间点,记录一下Greeks,规律很明显:

1. 领口策略,期权对冲比例参考组合Delta。建仓后,随着ETF的上涨,Delta会逐渐变大(不考虑符号),Gamma也逐渐变大(同样不考虑符号)。

2. 收盘时认沽和认购都是浮亏,分别为-1859和-2886。假如按收盘价移仓,移仓后回到初识状态,即认沽和认购行权价距离ETF约10%,Delta值从-0.522变为-0.492。Delta变小,对冲比例下降,表示看涨;反之,表示看跌。

3. 假如不考虑手续费和滑点,那么小幅频繁移仓,可以保持组合Delta和Gamma值一直稳定在0.5和0,但实际情况对冲比例高于预期,可能是交易滑点和涨跌随机的缘故,即右移表示看涨,但后面跌了。滑点的问题,理论上主要出现在流动性差的合约,也就是认沽,这个想个办法验证一下。

4. 因为是垂直价差,IV对组合影响很小,但价差有一定影响。

1. 领口策略,期权对冲比例参考组合Delta。建仓后,随着ETF的上涨,Delta会逐渐变大(不考虑符号),Gamma也逐渐变大(同样不考虑符号)。

2. 收盘时认沽和认购都是浮亏,分别为-1859和-2886。假如按收盘价移仓,移仓后回到初识状态,即认沽和认购行权价距离ETF约10%,Delta值从-0.522变为-0.492。Delta变小,对冲比例下降,表示看涨;反之,表示看跌。

3. 假如不考虑手续费和滑点,那么小幅频繁移仓,可以保持组合Delta和Gamma值一直稳定在0.5和0,但实际情况对冲比例高于预期,可能是交易滑点和涨跌随机的缘故,即右移表示看涨,但后面跌了。滑点的问题,理论上主要出现在流动性差的合约,也就是认沽,这个想个办法验证一下。

4. 因为是垂直价差,IV对组合影响很小,但价差有一定影响。

0

目前“主动右移,被动左移”的弊端:

ETF上涨,认购靠近平值,平值期权的Gamma最大,这时认购Delta飙升,成为决定盈亏的关键,而右移之后,则削弱了这种能力,如果接下来下跌,则对冲不足。

举个形象的例子,刚开始认沽和认购行权价距离ETF价格相同,比如10%,这时候就像停在路上的汽车,当ETF上涨时,认购越接近平值,汽车速度越快。这时候右移,相等于踩了刹车,如果接下来下跌,就来不及跑了。当然了,对于连续上涨的行情,你主动右移是有利的,但短期行情随机波动,连续上涨的情况属于小概率事件。

同理,当ETF下跌时,认沽就是决定盈亏的关键了,如果你认为接下来会反弹,则左移。考虑到不要预测行情,可以等行情企稳之后再左移。

最后,认沽和认购是否同时移动的问题,以及与ETF价格间距的选择问题,暂不做讨论,后面持续观察吧。

右移触发条件,不再盯着盘中ETF价格,改为每周五查看一次,视情况决定是否调整:

观察认购Delta值,超过0.4,且仍然看好后市,则做右移,调整后认购和认沽行权价距离ETF价格相同,约10%。

ETF上涨,认购靠近平值,平值期权的Gamma最大,这时认购Delta飙升,成为决定盈亏的关键,而右移之后,则削弱了这种能力,如果接下来下跌,则对冲不足。

举个形象的例子,刚开始认沽和认购行权价距离ETF价格相同,比如10%,这时候就像停在路上的汽车,当ETF上涨时,认购越接近平值,汽车速度越快。这时候右移,相等于踩了刹车,如果接下来下跌,就来不及跑了。当然了,对于连续上涨的行情,你主动右移是有利的,但短期行情随机波动,连续上涨的情况属于小概率事件。

同理,当ETF下跌时,认沽就是决定盈亏的关键了,如果你认为接下来会反弹,则左移。考虑到不要预测行情,可以等行情企稳之后再左移。

最后,认沽和认购是否同时移动的问题,以及与ETF价格间距的选择问题,暂不做讨论,后面持续观察吧。

右移触发条件,不再盯着盘中ETF价格,改为每周五查看一次,视情况决定是否调整:

观察认购Delta值,超过0.4,且仍然看好后市,则做右移,调整后认购和认沽行权价距离ETF价格相同,约10%。

0

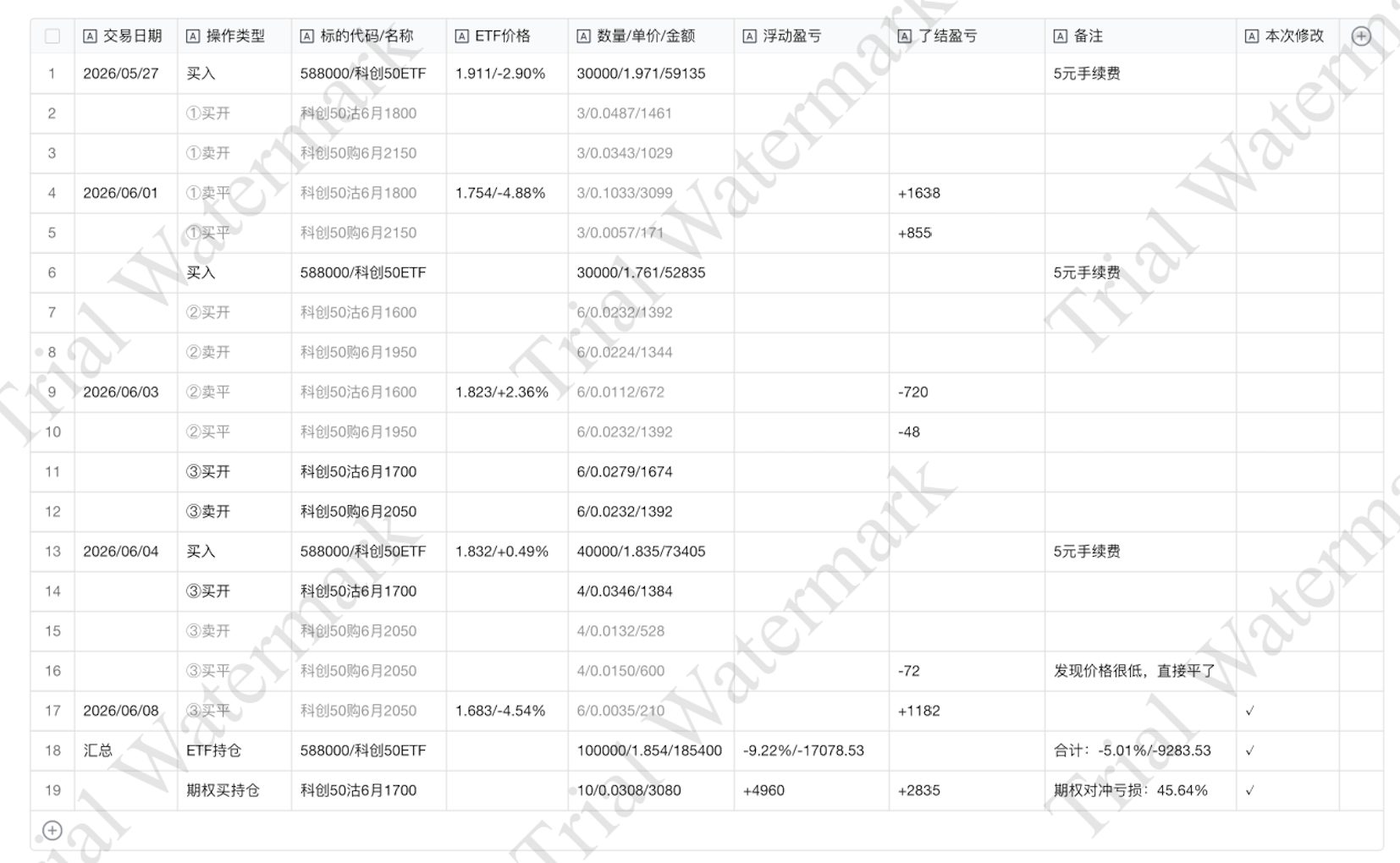

今天的走势和蹦极差不多,科创50像个上蹿下跳的驴子,极难拿捏。今天的操作都是开盘时完成的,当时小幅低开,我一般认为开盘价决定了一天的走势,但在科创50这里行不通。

坚持中长期操作不变形,不追求短期收益。

我上周五尝试了一把做空,截至今天都平仓了,总结为两个字:败笔。不以盈亏判断策略的好坏,本来是以趋势策略做多科创50,却想着上行趋势做空吃个回撤,自我批评一次!

关于做空,补充几点:

1.不放弃做空,但不要想着吃波段,吃波段难度太大,对心态影响也极坏。要学着在下行趋势中做空

2.策略选择,不要裸买认沽,用熊市认沽价差,理由如下:

a.现在波动率很高,裸买认沽是做多波动率,如果波动率下降,会承压;而1:1熊沽,虽然也是做多波动率,但Vega值要小得多;

b.成本问题,做空一定要控制成本,熊沽相对裸沽有成本优势,除非裸沽深度虚值,但深度虚值要短时间暴跌,概率太低

3.使用倒金字塔加仓,即见到利润后加仓,不要一次打满,不要预测行情

坚持中长期操作不变形,不追求短期收益。

我上周五尝试了一把做空,截至今天都平仓了,总结为两个字:败笔。不以盈亏判断策略的好坏,本来是以趋势策略做多科创50,却想着上行趋势做空吃个回撤,自我批评一次!

关于做空,补充几点:

1.不放弃做空,但不要想着吃波段,吃波段难度太大,对心态影响也极坏。要学着在下行趋势中做空

2.策略选择,不要裸买认沽,用熊市认沽价差,理由如下:

a.现在波动率很高,裸买认沽是做多波动率,如果波动率下降,会承压;而1:1熊沽,虽然也是做多波动率,但Vega值要小得多;

b.成本问题,做空一定要控制成本,熊沽相对裸沽有成本优势,除非裸沽深度虚值,但深度虚值要短时间暴跌,概率太低

3.使用倒金字塔加仓,即见到利润后加仓,不要一次打满,不要预测行情

0

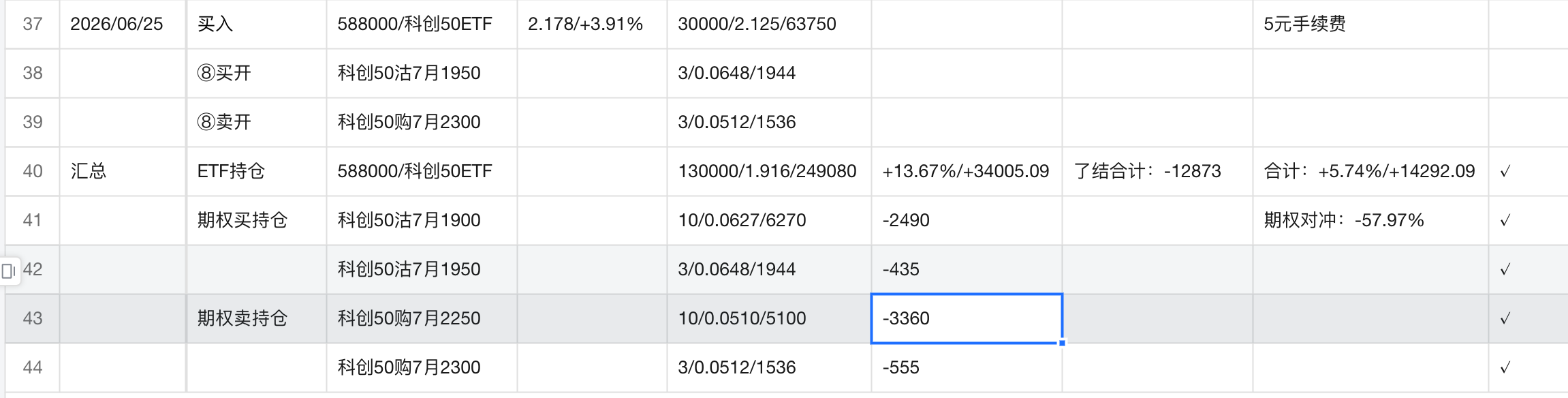

卖出消费龙头ETF,加仓30000份科创50ETF,买入3手2607P1.95,卖出3手2607C2.30

原10手认沽(2607P1.90)和10手认购(2607P2.25)先不动。因为卖认购亏的更多,加上物极必反的传统思维,先这样吧,科创50的这种涨势已经让我开眼了,不论最终盈亏多少,能上仓位参与,且晚上睡得着已经不错了 :)

原10手认沽(2607P1.90)和10手认购(2607P2.25)先不动。因为卖认购亏的更多,加上物极必反的传统思维,先这样吧,科创50的这种涨势已经让我开眼了,不论最终盈亏多少,能上仓位参与,且晚上睡得着已经不错了 :)

0

关于领口策略行权价的选择问题,比如科创50ETF期权,当前ETF价格2元:

期权组合 Delta Gamma

P1.75 + C2.10 -0.62 -0.1288

P1.85 + C2.15 -0.62 0.0586

很明显,第二个组合更好,因为它的Gamma是正值。

总结,在Delta相同的情况下,优先选择Gamma值较大的(比较时包含符号)。

然后回到前面的“主动右移,被动左移”的策略,右移有什么好处呢?买腿Gamma更大,卖腿Gamma更小,组合Gamma更大。而左移则是相反。

期权组合 Delta Gamma

P1.75 + C2.10 -0.62 -0.1288

P1.85 + C2.15 -0.62 0.0586

很明显,第二个组合更好,因为它的Gamma是正值。

总结,在Delta相同的情况下,优先选择Gamma值较大的(比较时包含符号)。

然后回到前面的“主动右移,被动左移”的策略,右移有什么好处呢?买腿Gamma更大,卖腿Gamma更小,组合Gamma更大。而左移则是相反。

0

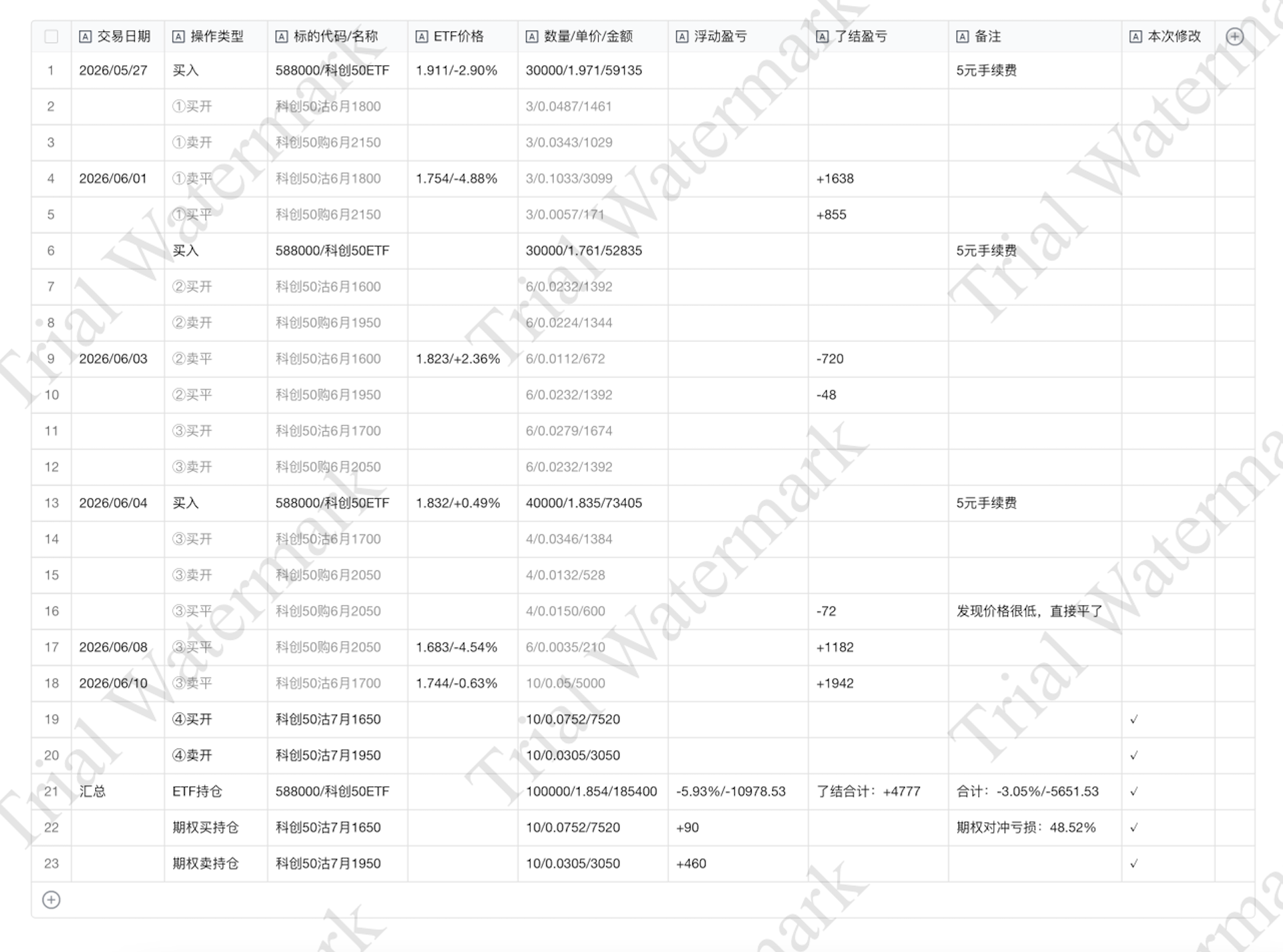

科创50太猛了,右移一档(感觉不用操作,但看到组合扭亏为盈了,忍不住操作了一把,目前看没什么影响)。

后续主要关注方向:

1. 期权对冲比率,尽量保持在-50%,即不论ETF涨跌都对冲一半;

2. 提高期权价格的敏感度,特别是买卖腿价差过高,且偏度为负,即下行恐慌时,是否可以清仓ETF,然后裸卖认沽?最坏的情况,被行权,拿到ETF;或者期权盈利平仓,然后再把ETF买回来。以上两种,结果都是拿到ETF,然后接着做领口策略。

最后,希望能找到一条敢于参与高波动标的,且能稳定小赚的路子。

后续主要关注方向:

1. 期权对冲比率,尽量保持在-50%,即不论ETF涨跌都对冲一半;

2. 提高期权价格的敏感度,特别是买卖腿价差过高,且偏度为负,即下行恐慌时,是否可以清仓ETF,然后裸卖认沽?最坏的情况,被行权,拿到ETF;或者期权盈利平仓,然后再把ETF买回来。以上两种,结果都是拿到ETF,然后接着做领口策略。

最后,希望能找到一条敢于参与高波动标的,且能稳定小赚的路子。

0

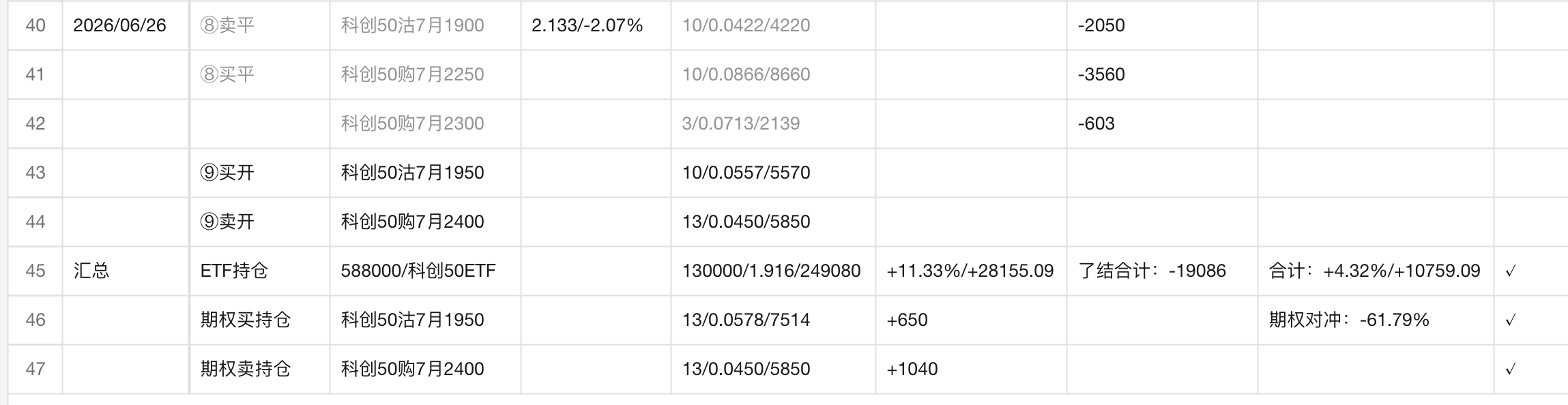

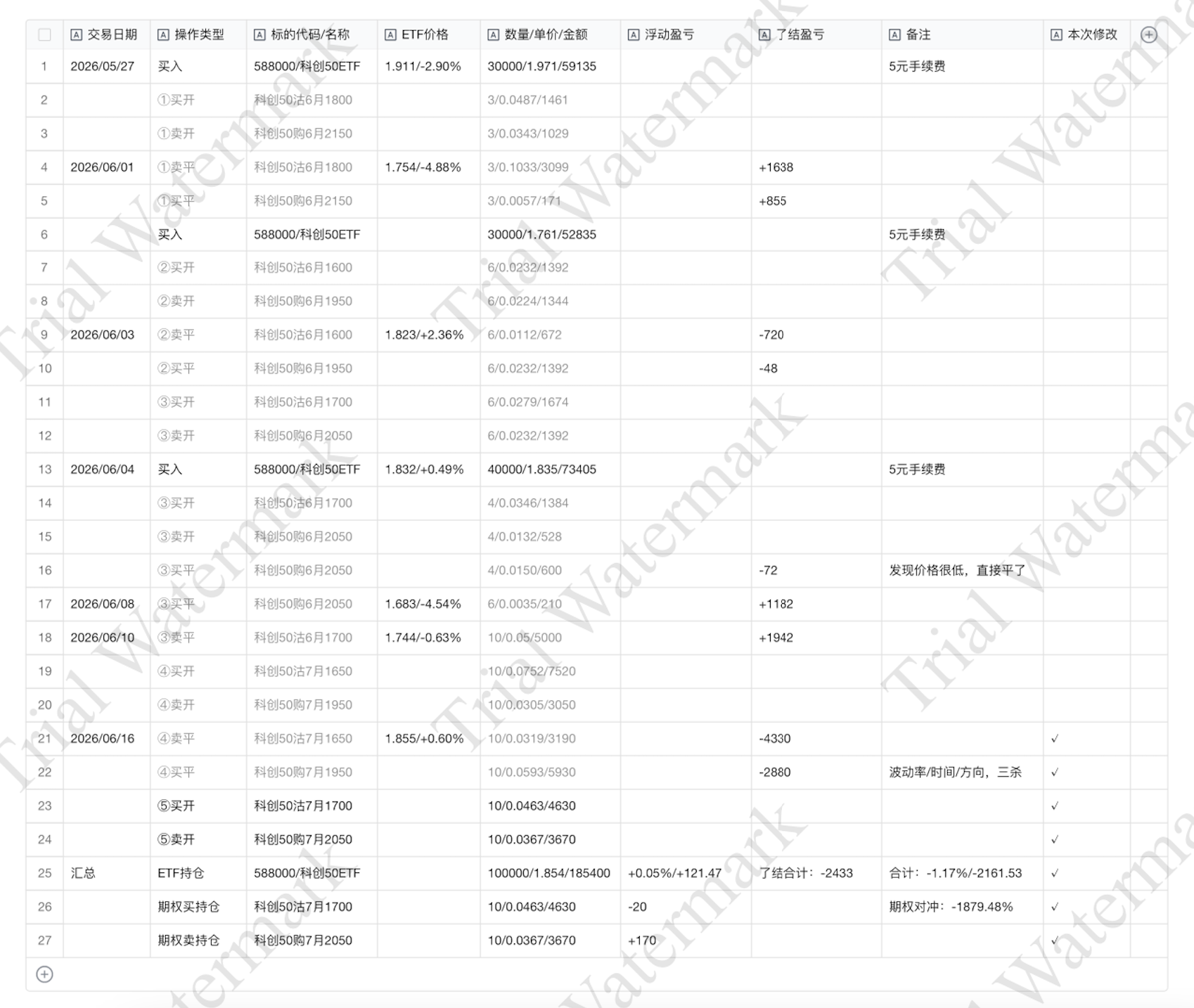

期权右移。

最近科创50ETF大涨,但期权除因方向和时间原因造成亏损外,还叠加了波动率(不是波动率的整体移动,而是偏度从负转正,即虚值认沽降波,虚值认购升波),最终造成虽ETF回本,但整体亏损,且主要亏损来源于期权的窘境。

2026/06/10,ETF价格1.744,买入10手7月P1.65(-5.39%),卖出10手7月C1.95(+11.81%),当时考虑的是收紧下限,放开上限,虽然ETF大涨,符合预期,但期权巨亏,所以期权保底的同时必然削弱上涨(可以通过观察期权组合Delta大概判断)。

后面要实践一个更简单的做法,每次期权移仓时,买卖两腿距离ETF现价10%左右,不再有保底思维,而是把期权用作缓冲垫。主动右移,被动左移。

最近科创50ETF大涨,但期权除因方向和时间原因造成亏损外,还叠加了波动率(不是波动率的整体移动,而是偏度从负转正,即虚值认沽降波,虚值认购升波),最终造成虽ETF回本,但整体亏损,且主要亏损来源于期权的窘境。

2026/06/10,ETF价格1.744,买入10手7月P1.65(-5.39%),卖出10手7月C1.95(+11.81%),当时考虑的是收紧下限,放开上限,虽然ETF大涨,符合预期,但期权巨亏,所以期权保底的同时必然削弱上涨(可以通过观察期权组合Delta大概判断)。

后面要实践一个更简单的做法,每次期权移仓时,买卖两腿距离ETF现价10%左右,不再有保底思维,而是把期权用作缓冲垫。主动右移,被动左移。

0

期权移仓换月。

我观察了一下,一个策略的执行,重要的不是择时,比如以更低/高的价格买/卖,而是始终如一。中间的择时越多,你越可能丢失主线,而对错相互抵消,最终结果可能和“按月定投”这种简单策略没什么区别。

我观察了一下,一个策略的执行,重要的不是择时,比如以更低/高的价格买/卖,而是始终如一。中间的择时越多,你越可能丢失主线,而对错相互抵消,最终结果可能和“按月定投”这种简单策略没什么区别。

0

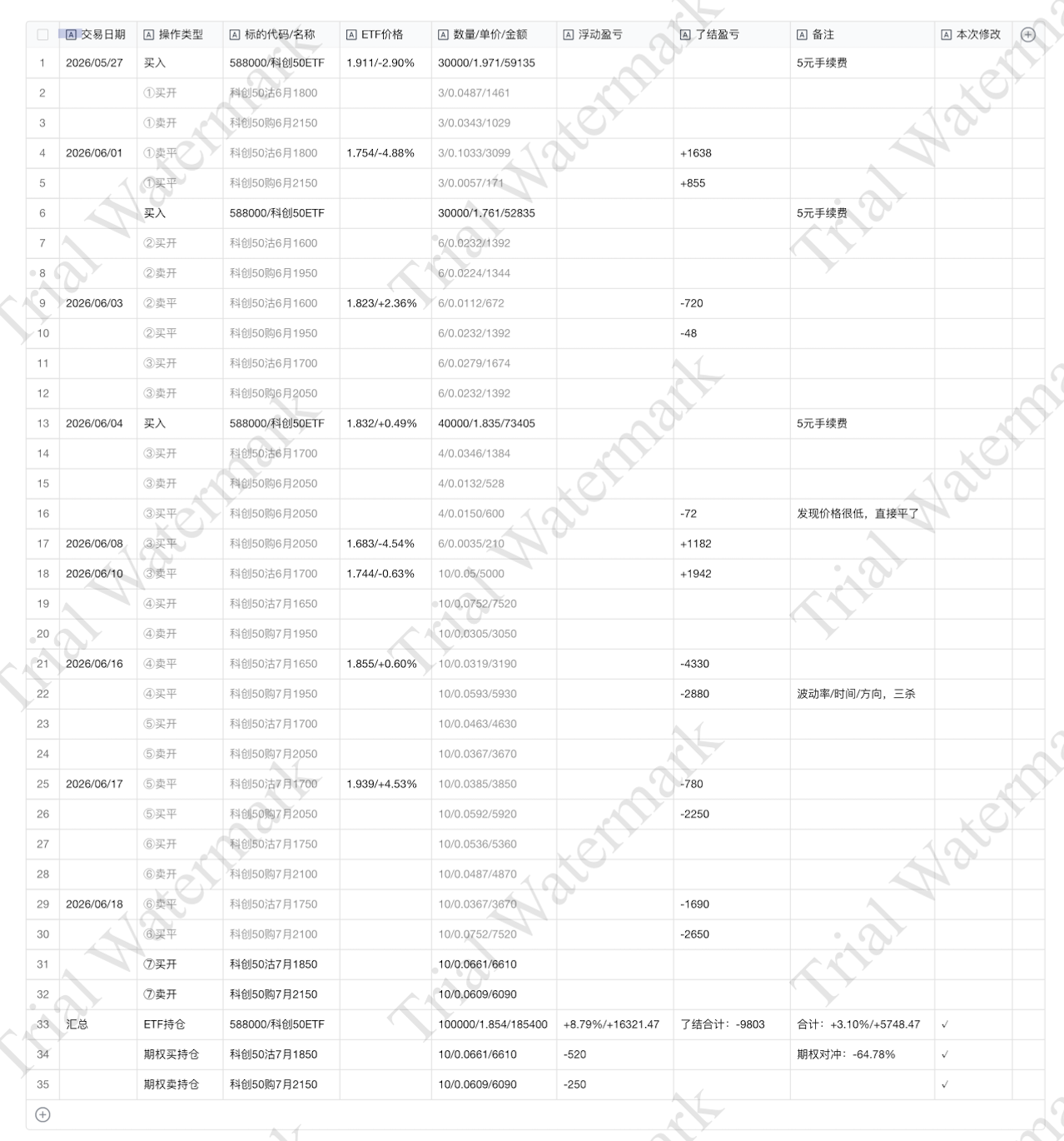

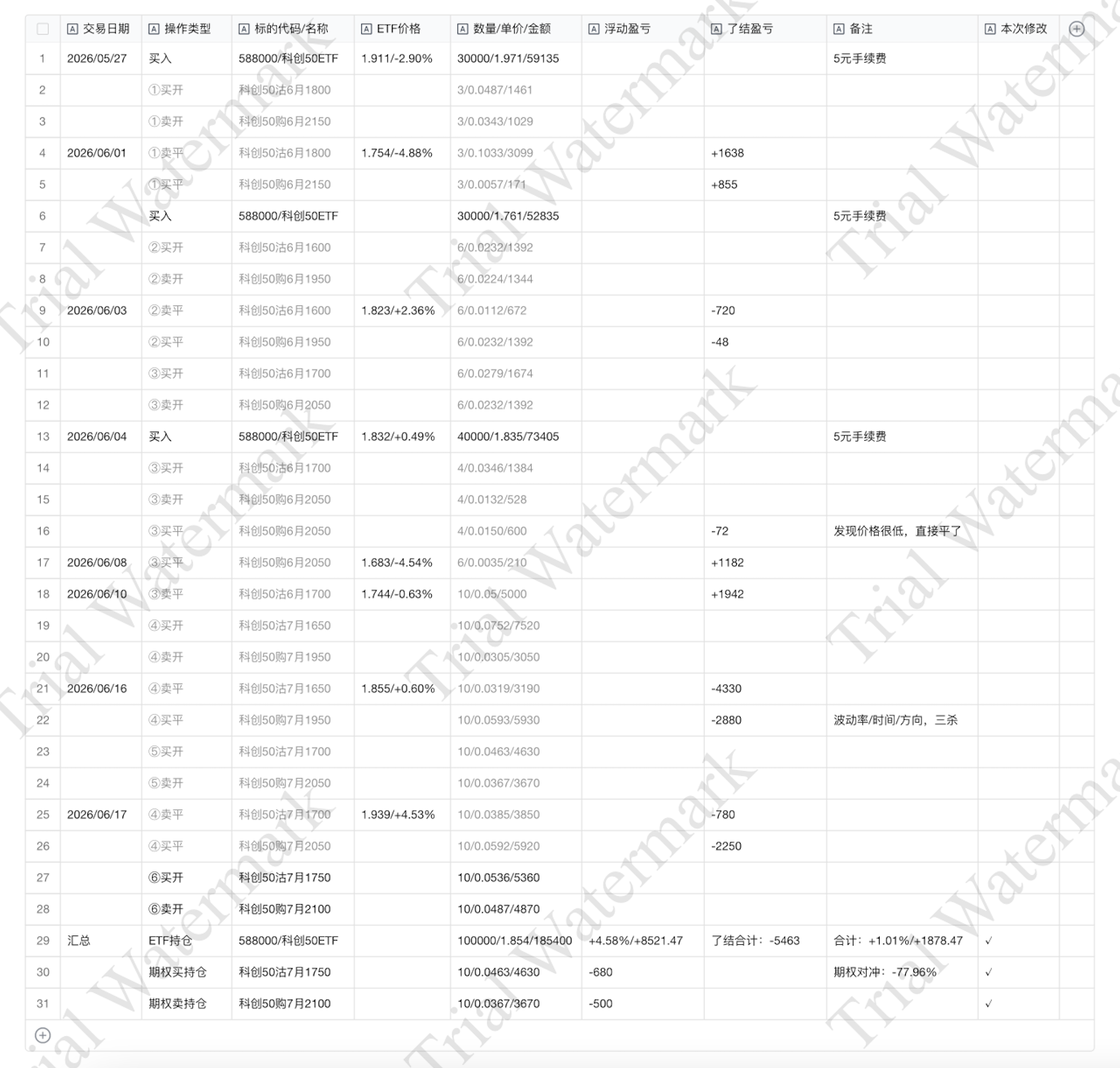

今天被科创50虚晃了一枪。

上午ETF大涨5%,至1.855,我随即把领口策略的两腿期权向右平移两个档位,即P1.6 -> P1.7,C1.95 -> C2.05。下午价格又回落了,收盘时ETF上涨2.36%,至1.823。

平仓6手科创50沽6月1600,盈亏:-1392+672=-720

平仓6手科创50购6月1950,盈亏:1344-1392=-48

合计盈亏:-768

买入6手科创50沽6月1700,支出:6*279=1674

卖出6手科创50购6月2050,收入:6*232=1392

浮动盈亏:378+636=1014

目前领口策略

持仓市值:109380(ETF)

浮动盈亏:-2591.19(ETF盈亏)+2742(期权盈亏)=150.81

上午ETF大涨5%,至1.855,我随即把领口策略的两腿期权向右平移两个档位,即P1.6 -> P1.7,C1.95 -> C2.05。下午价格又回落了,收盘时ETF上涨2.36%,至1.823。

平仓6手科创50沽6月1600,盈亏:-1392+672=-720

平仓6手科创50购6月1950,盈亏:1344-1392=-48

合计盈亏:-768

买入6手科创50沽6月1700,支出:6*279=1674

卖出6手科创50购6月2050,收入:6*232=1392

浮动盈亏:378+636=1014

目前领口策略

持仓市值:109380(ETF)

浮动盈亏:-2591.19(ETF盈亏)+2742(期权盈亏)=150.81

0

反向日历价差做空科创50ETF期权波动率

买入科创50沽6月1900,支出:10*868=8680

卖出科创50沽9月1900,收入:10*1838=18380

组合期初权利金净支出9700

目前盈亏:+300

风险敞口没有变形,继续持有

买入科创50沽6月1900,支出:10*868=8680

卖出科创50沽9月1900,收入:10*1838=18380

组合期初权利金净支出9700

目前盈亏:+300

风险敞口没有变形,继续持有

0

比率价差做空科创50ETF期权波动率

买入10手科创50购6月1850,支出10*1159=11590

卖出29手科创50购6月2150,收入29*265=7685

组合期初权利金净支出3905

目前盈亏:-1282

由于科创50ETF快速下跌,2150合约已经处于极度虚值状态(22.58%,按现价1.754计算),组合呈现出买购的风险结构,不再具有做空波动率的能力,但今天没来得及平仓,尴尬……

买入10手科创50购6月1850,支出10*1159=11590

卖出29手科创50购6月2150,收入29*265=7685

组合期初权利金净支出3905

目前盈亏:-1282

由于科创50ETF快速下跌,2150合约已经处于极度虚值状态(22.58%,按现价1.754计算),组合呈现出买购的风险结构,不再具有做空波动率的能力,但今天没来得及平仓,尴尬……

京公网安备 11010802031449号

京公网安备 11010802031449号