Edge

Edge Chrome

Chrome Firefox

Firefox

一、投资操作回顾

今年4月8日开始,我陆续买入闻泰转债,并在后续价格持续下跌的过程中分批加仓摊平,最终持有均价约98.287元,累计投入近6万元。过程中最大的遗憾是:正股在后续被实施了*ST,而当时我没有闲余资金继续加仓。

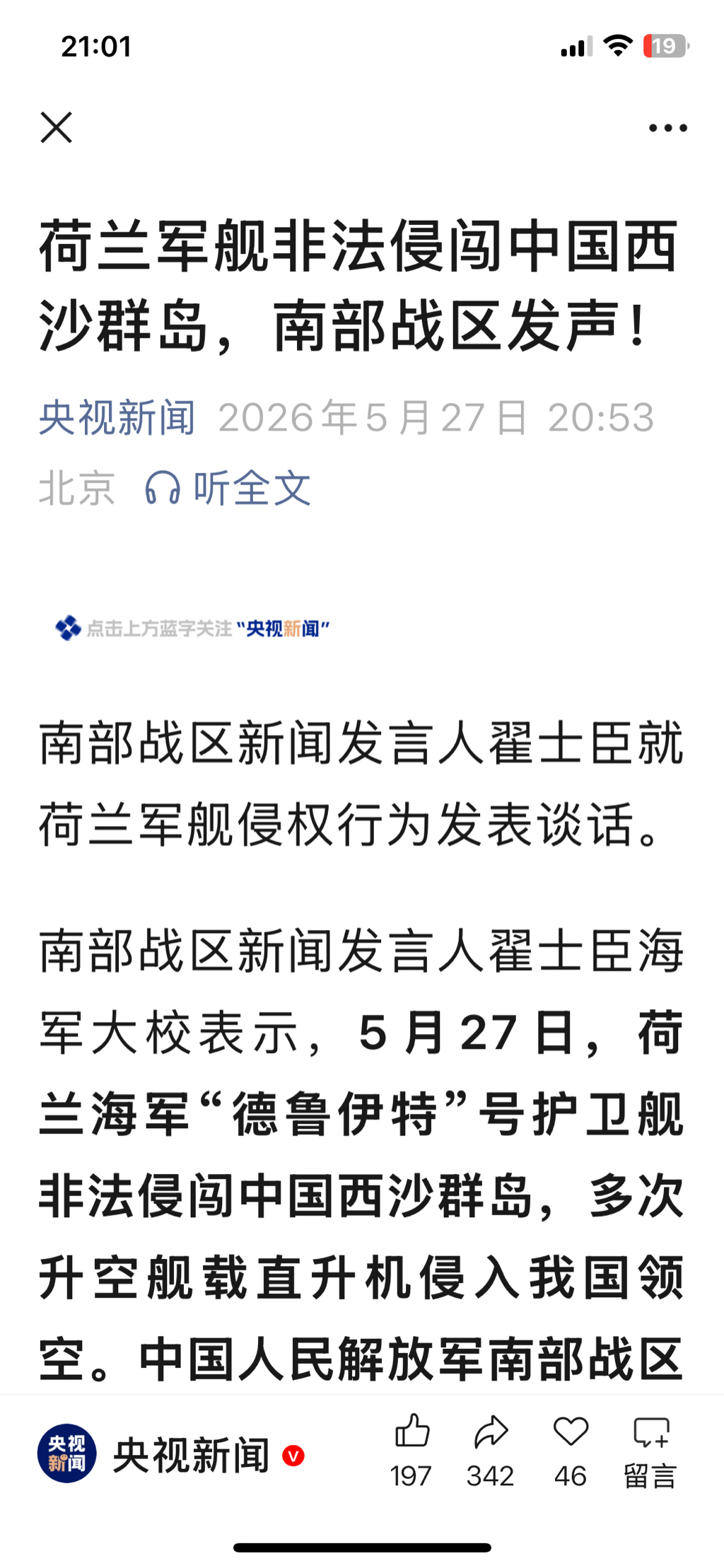

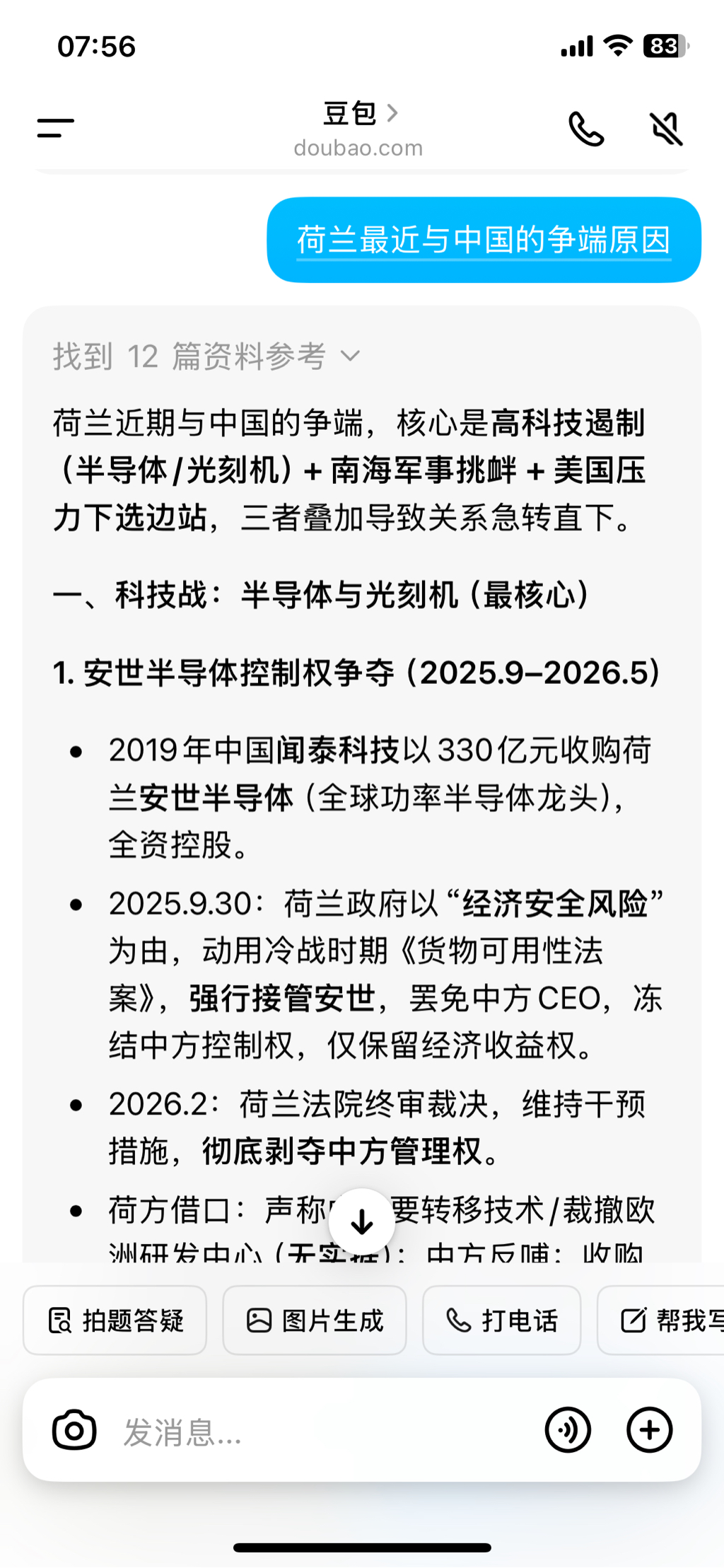

买入闻泰转债的核心逻辑并不复杂。闻泰科技持有荷兰安世98%以上的股权,即使丧失了控制权,这98%的股权也不至于一文不值。站在底层资产的角度,我认为这是一个不对称的博弈——如果闻泰科技最终赢了,那就是大胜;如果输了,也不至于完全归零。相比持有正股的直接风险,可转债还多了一层下修博弈的缓冲空间,这也是我选择以转债而非正股参与的核心原因。

二、我的失误

我们对于这种被遗忘但却存在的收益的态度很简单,到底认不认列数字一点都不重要,最重要的是我们可以确定这些收益可以为我们所有且会被充分加以运用,我们不在乎听到会计师说森林中有一棵树被砍倒了,我们在乎的是这棵树是不是属于我们的,以及之后要如何来处理它。

巴菲特致股东的信 1990

我当时认为荷兰安世就是属于闻泰科技的,毕竟是我们中国的企业花几百亿买回来的。但是我忽略了一点,巴菲特愿意持有部分股权而不在乎是否拥有控制权,是因为他对投资公司的管理层充分了解,充分信任,而那些管理层确实表现优异。这些优秀的管理层能够充分利用留存收益,为股东创造更大的价值。所以投资的公司留存收益是可以接受的。

但闻泰转债的情形完全不同。闻泰与安世持股方之间的利益已经出现明显分歧,甚至可以说某种程度上已经到了水火不容的地步。是控制权层面的深层博弈——在管理层与大股东利益存在冲突的背景下,简单套用巴菲特的哲学并不合适。

因此,我在此前的决策中犯了一个错误:将巴菲特持有优质公司的逻辑,强行平移到了一个利益结构存在尖锐矛盾的投资标的上。两者的前提条件本质上并不一致。

三、当前持有思路:从持有到套利定位的调整

意识到上述问题后,我调整了策略,将这笔投资重新定位为“套利”而非传统持有,并基于以下几点继续持有:

第一,闻泰转债很快将达到下修条件。 下修条款是可转债区别于正股的核心安全机制。转债持有者只有在公司确实推动下修时才能兑现这一价值,但达到条件本身提供了博弈空间。

第二,实际控制人于5月21日进行了增持。 这一信号表明公司管理层并未“完全不管”。无论增持规模大小,至少显示出一定的护盘意愿和底线维护意识。

第三,纯债价值高于持仓成本。 根据测算,当前纯债价值约为101.994元,高于我约98.287元的持仓均价。这构成了防御性安全垫:只要公司不陷入破产清算,我基本不会亏损本金。

第四,闻泰科技已主动发起重大诉讼。 这标志着公司并未被动坐视危机发酵,而是采取了积极的维权行动。诉讼最终的走向,对转债价值的走向具有重要影响。

将这笔投资定性为套利之后,我需要接受的是:套利的结果取决于事情发展的概率分布。

闻泰可转债的风险结构——有纯债价值做底,有下修期权做弹性,再加上公司明确的保壳意愿——构成了一个非对称的收益特征:向下空间相对有限,向上弹性可观。这就是我选择“坐等结局”的核心逻辑。

当然,这笔投资的风险也是客观存在的:

最直观的风险是时间成本。诉讼可能持续一年甚至更久,在此期间转债价格可能长时间徘徊在面值附近。

其次是下修被否决的可能性。如果实际控制人自身资金紧张,可能不愿通过下修来稀释股权。

最后,即使下修成功,如果*ST标签持续压制正股价格,转股价值的提升空间也会受限。

但综合来看,这套策略的成功概率并不低——因为有纯债价值封底、下修期权可期、公司保壳动机清晰。

五、总结

套利是否成功,尚未可知。但至少到目前为止,这笔投资有安全垫、有弹性、有公司层面的积极信号。剩下的,就是坐等结局。

今年4月8日开始,我陆续买入闻泰转债,并在后续价格持续下跌的过程中分批加仓摊平,最终持有均价约98.287元,累计投入近6万元。过程中最大的遗憾是:正股在后续被实施了*ST,而当时我没有闲余资金继续加仓。

买入闻泰转债的核心逻辑并不复杂。闻泰科技持有荷兰安世98%以上的股权,即使丧失了控制权,这98%的股权也不至于一文不值。站在底层资产的角度,我认为这是一个不对称的博弈——如果闻泰科技最终赢了,那就是大胜;如果输了,也不至于完全归零。相比持有正股的直接风险,可转债还多了一层下修博弈的缓冲空间,这也是我选择以转债而非正股参与的核心原因。

二、我的失误

我们对于这种被遗忘但却存在的收益的态度很简单,到底认不认列数字一点都不重要,最重要的是我们可以确定这些收益可以为我们所有且会被充分加以运用,我们不在乎听到会计师说森林中有一棵树被砍倒了,我们在乎的是这棵树是不是属于我们的,以及之后要如何来处理它。

巴菲特致股东的信 1990

我当时认为荷兰安世就是属于闻泰科技的,毕竟是我们中国的企业花几百亿买回来的。但是我忽略了一点,巴菲特愿意持有部分股权而不在乎是否拥有控制权,是因为他对投资公司的管理层充分了解,充分信任,而那些管理层确实表现优异。这些优秀的管理层能够充分利用留存收益,为股东创造更大的价值。所以投资的公司留存收益是可以接受的。

但闻泰转债的情形完全不同。闻泰与安世持股方之间的利益已经出现明显分歧,甚至可以说某种程度上已经到了水火不容的地步。是控制权层面的深层博弈——在管理层与大股东利益存在冲突的背景下,简单套用巴菲特的哲学并不合适。

因此,我在此前的决策中犯了一个错误:将巴菲特持有优质公司的逻辑,强行平移到了一个利益结构存在尖锐矛盾的投资标的上。两者的前提条件本质上并不一致。

三、当前持有思路:从持有到套利定位的调整

意识到上述问题后,我调整了策略,将这笔投资重新定位为“套利”而非传统持有,并基于以下几点继续持有:

第一,闻泰转债很快将达到下修条件。 下修条款是可转债区别于正股的核心安全机制。转债持有者只有在公司确实推动下修时才能兑现这一价值,但达到条件本身提供了博弈空间。

第二,实际控制人于5月21日进行了增持。 这一信号表明公司管理层并未“完全不管”。无论增持规模大小,至少显示出一定的护盘意愿和底线维护意识。

第三,纯债价值高于持仓成本。 根据测算,当前纯债价值约为101.994元,高于我约98.287元的持仓均价。这构成了防御性安全垫:只要公司不陷入破产清算,我基本不会亏损本金。

第四,闻泰科技已主动发起重大诉讼。 这标志着公司并未被动坐视危机发酵,而是采取了积极的维权行动。诉讼最终的走向,对转债价值的走向具有重要影响。

将这笔投资定性为套利之后,我需要接受的是:套利的结果取决于事情发展的概率分布。

闻泰可转债的风险结构——有纯债价值做底,有下修期权做弹性,再加上公司明确的保壳意愿——构成了一个非对称的收益特征:向下空间相对有限,向上弹性可观。这就是我选择“坐等结局”的核心逻辑。

当然,这笔投资的风险也是客观存在的:

最直观的风险是时间成本。诉讼可能持续一年甚至更久,在此期间转债价格可能长时间徘徊在面值附近。

其次是下修被否决的可能性。如果实际控制人自身资金紧张,可能不愿通过下修来稀释股权。

最后,即使下修成功,如果*ST标签持续压制正股价格,转股价值的提升空间也会受限。

但综合来看,这套策略的成功概率并不低——因为有纯债价值封底、下修期权可期、公司保壳动机清晰。

五、总结

套利是否成功,尚未可知。但至少到目前为止,这笔投资有安全垫、有弹性、有公司层面的积极信号。剩下的,就是坐等结局。

京公网安备 11010802031449号

京公网安备 11010802031449号