Edge

Edge Chrome

Chrome Firefox

Firefox

最近在复盘持仓时,碰到了几只处境微妙的可转债。除了闻泰,还有宏图。在投资组合中,短期回撤在所难免,但我总觉得,弄清楚“坑”是怎么形成的,比单纯计较得失更重要。

本着弄清问题根源的原则,我回头梳理了近期备受关注的中装转2(127033)从风险爆发到最终兑付的全流程。

很多时候,我们习惯于在账面亏损时迅速“调仓换股”,用其他标的的收益来抹平这笔账。但我认为,作为成熟的投资者,我们有必要停下脚步,看看过去发生信用事件的转债,最终是如何收尾的。这不仅能帮我们完善交易体系,更是对本金的一种尊重。

下面,我将中装转2的关键时间节点梳理如下,希望能为大家提供一些风控上的参考……

发行规模:11.6亿

正股:中转建设(002822)

结局:

小额刚兑(5万)

5万以上,每家普通债权人 50,315 元以上的部分,通过股票和信托受益权两种方式结合获得非现金清

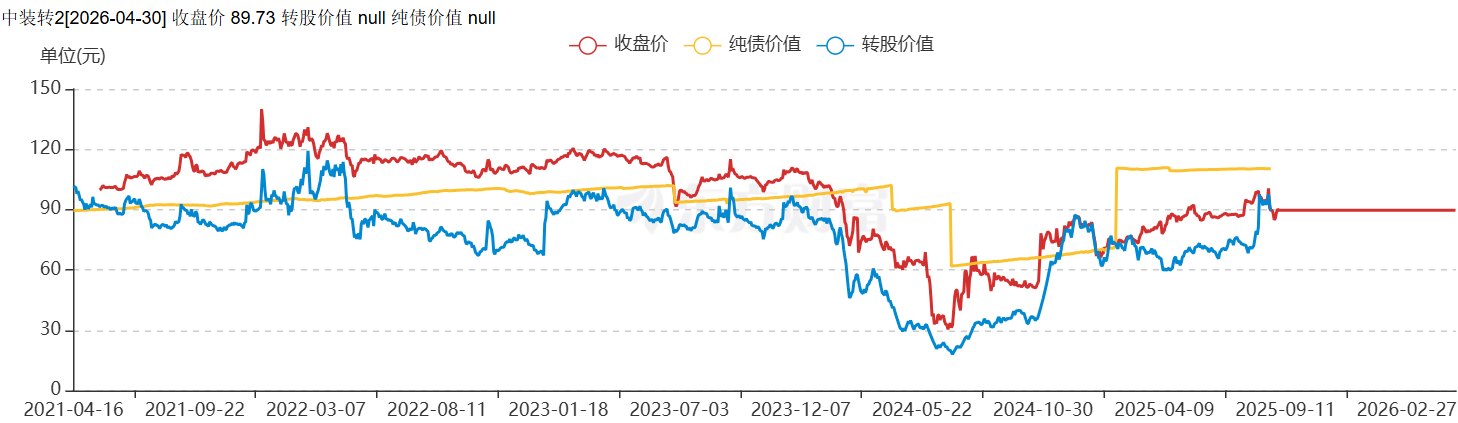

收盘价:79.46,涨幅:+0.33%

收盘价:86.851,涨幅:+3.72%

收盘价:94.713,涨幅:+0.38%

收盘价:100.55,涨幅:+6.16%

收盘价:89.726,涨幅:-0.48%

你曾经持有过哪些有风险的标的?

希望补充哪部分更值得关注的内容?

本着弄清问题根源的原则,我回头梳理了近期备受关注的中装转2(127033)从风险爆发到最终兑付的全流程。

很多时候,我们习惯于在账面亏损时迅速“调仓换股”,用其他标的的收益来抹平这笔账。但我认为,作为成熟的投资者,我们有必要停下脚步,看看过去发生信用事件的转债,最终是如何收尾的。这不仅能帮我们完善交易体系,更是对本金的一种尊重。

下面,我将中装转2的关键时间节点梳理如下,希望能为大家提供一些风控上的参考……

基本资料

可转债:中装转2(127033)发行规模:11.6亿

正股:中转建设(002822)

结局:

小额刚兑(5万)

5万以上,每家普通债权人 50,315 元以上的部分,通过股票和信托受益权两种方式结合获得非现金清

2024.2.13

因主要银行账户被冻结,公司股票被实施其他风险警示,简称变更为“ST中装”,收盘价:85.7772024.2.27

复牌,收盘价:68.622,跌-20%2024.5.24

被债权人申请重整,25号涨9.76%,收盘68.8892024.6.25

价格最低,30.412025.3.21

公司收到证监会《行政处罚事先告知书》,因2017-2021年年报财务数据存在虚假记载,公司股票被叠加实施其他风险警示。收盘价:79.46,涨幅:+0.33%

2025.4.25

公司披露2024年年报,会计师事务所出具了保留意见的审计报告,指出公司持续经营能力存在不确定性,公司股票因此被再次叠加实施其他风险警示。收盘价:86.851,涨幅:+3.72%

2025.8.19

深圳市中级人民法院裁定受理对公司的重整申请。收盘价:94.713,涨幅:+0.38%

2025.8.20

因法院受理重整,公司股票被实施退市风险警示,简称由“ST中装”变更为“*ST中装”。收盘价:100.55,涨幅:+6.16%

2025.9.3

中装转2停止交易。收盘价:89.726,涨幅:-0.48%

2025.9.18

中装转2停止转股。2025.9.19

未转股的中装转2余额为1.926亿元,持有人需申报债权,债权性质为普通债权。未转股的“中装转2”余额为1.926亿元,持有人需申报债权,债权性质为普通债权。2025.12.16

公司第二次债权人会议表决通过《重整计划(草案)》。公司第二次债权人会议表决通过《重整计划(草案)》。2026.2.10

公司发布公告,对“中装转2”的现金清偿部分申请债券注销。(50,315元以下)2026.2.12

中装转2现金清偿资金发放日。你曾经持有过哪些有风险的标的?

希望补充哪部分更值得关注的内容?

0

弄清楚“坑”是怎么形成的,比单纯计较得失更重要。

很多时候,我们习惯于在账面亏损时迅速“调仓换股”,用其他标的的收益来抹平这笔账。但我认为,作为成熟的投资者,我们有必要停下脚步,看看过去发生信用事件的转债,最终是如何收尾的。这不仅能帮我们完善交易体系,更是对本金的一种尊重。

岭南转债作为可转债市场中极具代表性的国企背景转债违约案例。它打破了可转债“国企刚兑”信仰,经历了从发行上市→多次转股价下修→国资入主→评级连续下调→风险预警→到期实质违约→分期偿付的剧烈波动。

截至当前,该债券的核心状态可总结为:到期实质违约,小额10万刚兑,剩余本金分期偿付中,信用等级C级。

基本资料

转债代码:岭南转债 128044

证券代码:岭南股份 002717 -> *ST岭南

起息日期:2018-08-14

到 期 日:2024-08-14

发行规模:6.6亿,退市剩余规模 4.895 亿

状态:到期违约,未摘牌,分期偿付中

收盘价:退市收盘价 71.37 元

结局:

2024-08-14到期本息违约;2025-01起分期偿还本金

以下是其主要的风险事件时间线:

收盘价:117.6,涨跌幅:+4.11%

收盘价:99.8,涨跌幅:-0.3%

收盘价:99.957,涨跌幅:-0.347%

收盘价:103.4,涨跌幅:+0.0193%

收盘价:96.66,涨跌幅:-2.3%(次日)

收盘价:99.29,涨跌幅:+0.05%

收盘价:118.99,涨跌幅:+0.17%

实控人筹划协议转让股份,对手方比例将占公司总股本的5%-25%。

收盘价:109.89,涨跌幅:-0.45%

收盘价:120.38,涨跌幅:+0.39%

收盘价:114.658,涨跌幅:+0.67%

收盘价:113.201,涨跌幅:+0.32%(15日)

收盘价:112.758,涨跌幅:-0.74%

收盘价:105.95,涨跌幅:+0.94%

收盘价:105.328,涨跌幅:+0.07%

收盘价:97.451,涨跌幅:-2.7%

收盘价:98.04,之后连跌3天,收盘价:68.999

收盘价:74,涨跌幅:+7.87%

收盘价:51.265,涨跌幅:-19.99%(24日)

收盘价:81.836,涨跌幅:+7.818%

收盘价:87.379,涨跌幅:-1.24%

收盘价:89.3,涨跌幅:-0.67%

收盘价:71.372,涨跌幅:+20%

分多期在两年半时间内予以支付。到期的 7%利息不予支付,分期支付期间按照 4.75%(参考银行中长期贷款利率)的年化利率支付利息,利息从 2024 年 8 月 15 日即可转债逾期的次日开始计算,在分期还款的最后一期予以支付。具体分期如下:

第一期:2025 年 1 月 31 日前,发行人偿还全部到期债券 10%本金即 4,563.663万元。

后续分期:第一期支后,原则上每隔 6 个月支付一次本金,每次支付额度按照发行人筹集到位的资金进行安排,并提前 15 天予以告知,逾期利息在分期还款的最后一期予以支付。分期支付期限为债券持有人会议通过偿债方案后累计两年半的时间内支付完毕

可转债风险档案|No.005 岭南转债:国企转债打破信仰,违约典型案例

最近在复盘持仓时,碰到了几只处境微妙的可转债。除了闻泰转债,还有宏图转债、三房转债、龙大转债、美锦转债。在投资组合中,短期回撤在所难免,但我总觉得,弄清楚“坑”是怎么形成的,比单纯计较得失更重要。

很多时候,我们习惯于在账面亏损时迅速“调仓换股”,用其他标的的收益来抹平这笔账。但我认为,作为成熟的投资者,我们有必要停下脚步,看看过去发生信用事件的转债,最终是如何收尾的。这不仅能帮我们完善交易体系,更是对本金的一种尊重。

岭南转债作为可转债市场中极具代表性的国企背景转债违约案例。它打破了可转债“国企刚兑”信仰,经历了从发行上市→多次转股价下修→国资入主→评级连续下调→风险预警→到期实质违约→分期偿付的剧烈波动。

截至当前,该债券的核心状态可总结为:到期实质违约,小额10万刚兑,剩余本金分期偿付中,信用等级C级。

基本资料

转债代码:岭南转债 128044

证券代码:岭南股份 002717 -> *ST岭南

起息日期:2018-08-14

到 期 日:2024-08-14

发行规模:6.6亿,退市剩余规模 4.895 亿

状态:到期违约,未摘牌,分期偿付中

收盘价:退市收盘价 71.37 元

结局:

2024-08-14到期本息违约;2025-01起分期偿还本金

以下是其主要的风险事件时间线:

2018.8.14

发行。规模6.6亿元,期限6年,票面利率:0.3%/0.5%/1.0%/1.5%/1.8%/2.0%。初始转股价10.63元/股。2019.3.22

下修。10.63元/股调整为8.96元/股收盘价:117.6,涨跌幅:+4.11%

2019.5.20

评级AA。稳定2019.5.30

下修。8.96元/股调整为5.92元/股收盘价:99.8,涨跌幅:-0.3%

2019.11.15

董事长减持转债。 尹洪卫减持其所持有的岭南转债660,062张,约占发行总量的10.00%收盘价:99.957,涨跌幅:-0.347%

2020.7.17

下修。5.92元/股调整为5.9元/股收盘价:103.4,涨跌幅:+0.0193%

2020.7.31

股票回购注销。注销完成后公司转股价格由5.90元/股调整为5.91元/股2021.6.28

评级下调。由AA 调整为 AA-,负面。收盘价:96.66,涨跌幅:-2.3%(次日)

2021.9.24

下修。5.91元/股调整为5.59元/股收盘价:99.29,涨跌幅:+0.05%

2021.12.1

下修。5.59元/股调整为3.43元/股收盘价:118.99,涨跌幅:+0.17%

2022.9.19

股份转让停牌。实控人筹划协议转让股份,对手方比例将占公司总股本的5%-25%。

2022.12.21

实控人变更。中山火炬高技术产业开发区管委会(国资背景)成为岭南股份实际控制人,市场预期国企背书可化解风险。收盘价:109.89,涨跌幅:-0.45%

2023.6.30

评级下调。由AA-下调为A+。收盘价:120.38,涨跌幅:+0.39%

2023.11.21

下修。3.43元/股调整为3.08元/股收盘价:114.658,涨跌幅:+0.67%

2023.11.25

评级下调。 由A+ 调整为 A,本期利润或期后利润的影响存在不确定性。2023.12.16

变更可转债资金用途。未来触发回售。收盘价:113.201,涨跌幅:+0.32%(15日)

2024.1.3

公告回售。后续公告回售0收盘价:112.758,涨跌幅:-0.74%

2024.2.8

评级下调。由A 调整为 A-。收盘价:105.95,涨跌幅:+0.94%

2024.3.7

评级下调。由A- 调整为 BBB。收盘价:105.328,涨跌幅:+0.07%

2024.3.30

评级下调。由BBB 调整为 BBB-。收盘价:97.451,涨跌幅:-2.7%

2024.5.21

下修。3.08元/股调整为1.94元/股收盘价:98.04,之后连跌3天,收盘价:68.999

2024.5.22

评级下调。由BBB- 调整为 BB。负面2024.6.18

资产担保。以资产为可转债提供担保。明示可能无法兑付收盘价:74,涨跌幅:+7.87%

2020.6.22

退市提示公告。公司股票可能因股价低于面值被终止上市的情况收盘价:51.265,涨跌幅:-19.99%(24日)

2024.7.1

下修。1.94元/股调整为1.4元/股收盘价:81.836,涨跌幅:+7.818%

2024.7.6

评级下调。调整为 B+。负面2024.7.8

到期提示。 资金紧张可能存在兑付风险。收盘价:87.379,涨跌幅:-1.24%

2024.7.27

评级下调。调整为 B-。现有货币资金尚不足覆盖“岭南转债”兑付金额收盘价:89.3,涨跌幅:-0.67%

2024.8.3

评级下调。调整为 CC。2024.8.9

不能兑付本息的公告。收盘价:71.372,涨跌幅:+20%

2024.8.15

到期违约。到期未能兑付本息,剩余金额为 48,953.50 万元2024.8.23

公告收购方案网络投票。收购价格:100.127 元/张,即以“岭南转债”2024 年 8 月 9 日(含当日)前连续 20个交易日收盘市场价格的平均价上浮 15%为收购价格。收购额度、数量:截至权益登记日(2024 年 8 月 21 日)下午收市时,数量不超过 1000 张的,按实际持有的全部收购;超过 1000 张的,仅按 1000 张收购2024.9.13

小额刚兑。收购总数为 1,461,443 张,账户数为 6,723 户。价格为 100.127元/张,总金额(含税)146,329,903.27 元2025.1.3

清偿会议通知。2025.1.16

清偿方案公告。剩余债券本金(4,563,663张*100元/张)。分多期在两年半时间内予以支付。到期的 7%利息不予支付,分期支付期间按照 4.75%(参考银行中长期贷款利率)的年化利率支付利息,利息从 2024 年 8 月 15 日即可转债逾期的次日开始计算,在分期还款的最后一期予以支付。具体分期如下:

第一期:2025 年 1 月 31 日前,发行人偿还全部到期债券 10%本金即 4,563.663万元。

后续分期:第一期支后,原则上每隔 6 个月支付一次本金,每次支付额度按照发行人筹集到位的资金进行安排,并提前 15 天予以告知,逾期利息在分期还款的最后一期予以支付。分期支付期限为债券持有人会议通过偿债方案后累计两年半的时间内支付完毕

2025.1.24

第一期偿付公告。2025.1.27

第一期偿付完成。2025.7.31

第二期偿付完成。部分偿付(持仓每13张偿付1张,不足13张的偿付1张)。31,682,384.04元(含手续费)用于偿付2026.2.11

第三期偿付完成。部分偿付(持仓每19张偿付1张,不足19张的偿付1张)。20,043,302.12元用于偿付

0

截至当前,该债券的核心状态可总结为:

已退市摘牌,发生回售违约与到期本息违约,债券持有人需通过司法途径维权。

证券代码:鸿达兴业 002002 -> R 鸿达 1 400207

起息日期:2019-12-16

到 期 日:2025-12-16

发行规模:24.268亿,剩余规模 3.26 亿

状态:已退市摘牌,违约状态

收盘价:退市收盘价 42.12 元;老三板收盘价 16.76 元

结局:回售违约、利息违约、到期本息违约

以下是其主要的风险事件时间线:

收盘价:84.49

收盘价:81.4,涨跌幅:-2.98%

控股股东鸿达兴业集团发行的“20 鸿达兴业 SCP001”和“18 鸿达兴业 MTN001”未能按期足额偿付本息,出现流动性风险,由于公司部分银行借款由鸿达兴业集团提供担保或作为共同担保人之一,鸿达兴业集团流动性的风险,对公司的信用质量及外部融资产生了一定不利影响

收盘价:79.11,涨跌幅:-4%

收盘价:109.9,涨跌幅:+0.37%

第二天收盘下涨:-3.665%

收盘价:172.4,涨跌幅:+6.6898%

收盘价:154,涨跌幅:+1.136%(13日)

收盘价:118.76,涨跌幅:+0.729%

收盘价:126.38,涨跌幅:-1.14%

收盘价:106.27,涨跌幅:-4.64%

收盘价:107.6,涨跌幅:-0.628%(27日)

收盘价:90.27,涨跌幅:-0.298%

收盘价:92.48,涨跌幅:-4.36%(25日)

收盘价:85.79,涨跌幅:-8.92%(12日)

收盘价:79.378,涨跌幅:-3.78%

收盘价:42.12,涨跌幅:+20%

转债余额3.37亿元。

提示:流动资金不足无法进行兑付本息

可转债风险档案|No.004 鸿达转债:退市违约风险典型案例

鸿达转债作为可转债市场中极具代表性的 “退市违约” 案例。它打破了可转债 “刚兑” 信仰,经历了从发行上市→评级下调→正股退市→回售违约→到期实质违约的剧烈波动。截至当前,该债券的核心状态可总结为:

已退市摘牌,发生回售违约与到期本息违约,债券持有人需通过司法途径维权。

基本资料

转债代码:鸿达转债 128085 -> 鸿达退债 404003证券代码:鸿达兴业 002002 -> R 鸿达 1 400207

起息日期:2019-12-16

到 期 日:2025-12-16

发行规模:24.268亿,剩余规模 3.26 亿

状态:已退市摘牌,违约状态

收盘价:退市收盘价 42.12 元;老三板收盘价 16.76 元

结局:回售违约、利息违约、到期本息违约

以下是其主要的风险事件时间线:

2019.12.16

发行。规模 24.2678 亿元,期限 6 年,票面利率:0.4%/0.6%/1.0%/1.8%/3.0%/5.0%2020.12.18

债券未能正常兑付。20 鸿达兴业SCP001,与债券持有人达成场外兑付协议收盘价:84.49

2020.12.22

平仓减持风险。鸿达兴业集团持有的部分已质押给中国光大银行股份有限公司深圳分行的公司股份存在被强制平仓的风险收盘价:81.4,涨跌幅:-2.98%

2021.1.26

评级下调。由 AA 调整为 BB。控股股东鸿达兴业集团发行的“20 鸿达兴业 SCP001”和“18 鸿达兴业 MTN001”未能按期足额偿付本息,出现流动性风险,由于公司部分银行借款由鸿达兴业集团提供担保或作为共同担保人之一,鸿达兴业集团流动性的风险,对公司的信用质量及外部融资产生了一定不利影响

收盘价:79.11,涨跌幅:-4%

2021.5.28

评级下调。 由BB 调整为 B。收盘价:109.9,涨跌幅:+0.37%

2021.6.4

年报问询函。收到深圳证券交易所中小板公司管理部《关于对鸿达兴业股份有限公司 2020 年年报的问询函》。第二天收盘下涨:-3.665%

2021.9.23

转债最高价收盘价:172.4,涨跌幅:+6.6898%

2021.12.11

不提前赎回。收盘价:154,涨跌幅:+1.136%(13日)

2022.6.17

评级下调。 由B 调整为 CCC,提示资金链紧张风险。收盘价:118.76,涨跌幅:+0.729%

2022.9.8

警示函。业绩预告与实际业绩差异较大,信息披露不准确。收盘价:126.38,涨跌幅:-1.14%

2022.10.1

股东部分股份被司法拍卖2023.1.5

申请破产清算。鸿达兴业集团向广州中院申请破产清算。收盘价:106.27,涨跌幅:-4.64%

2023.2.25

受理破产清算。广州中院已裁定受理鸿达兴业集团的破产清算申请,后续进入清算、和解或重整程序尚具有不确定性。收盘价:107.6,涨跌幅:-0.628%(27日)

2023.6.28

评级下调。 由CCC 调整为 CC,公司流动性压力极大,到期兑付存在较大不确定性。收盘价:90.27,涨跌幅:-0.298%

2023.9.23

监管立案。鸿达兴业因涉嫌财务造假被证监会立案调查,后续查实 2020-2023 年虚增利润 40.78 亿元。收盘价:92.48,涨跌幅:-4.36%(25日)

2023.10.11

停牌ST。子公司申请破产;诉讼;收盘价:85.79,涨跌幅:-8.92%(12日)

2023.12.13

付息。收盘价:79.378,涨跌幅:-3.78%

2024.1.5 ~ 1.18

退市提示。ST 鸿达连续 20 个交易日收盘价低于 1 元,触发面值退市条件。2024.1.19

退市。收盘价格为 0.58 元/股,股票收盘价连续二十个交易日低于 1 元/股收盘价:42.12,涨跌幅:+20%

2024.6.3

触发回售。回售价格:101.488 元/张(含息税)提示:流动资金不足以覆盖2024.6.27

回售违约。终止回售,因流动资金不足无法兑付回售本息。2024.6.28

评级下调。 由CC 调整为 C。转债余额3.37亿元。

2024.12.13

利息违约。 应支付第五年利息(3.0%),因资金紧缺无法兑付,构成利息违约。2025.2.24

回售违约。 终止回售,因流动资金不足无法兑付回售本息。2025.7.24

回售违约。 终止回售,因流动资金不足无法兑付回售本息。2025.12.3

到期前转股。 鸿达退债暂停转让,进入到期前转股期。转股期结束后(2025 年12 月17 日及以后),“鸿达退债”持有人将无法将“鸿达退债”转换为公司股票。提示:流动资金不足无法进行兑付本息

2025.12.16

到期违约。 鸿达退债到期,应兑付本金 + 最后一年利息(5.0%),公告无法按期兑付,构成到期本息实质违约。2025.12.18

违约处置。主办券商发布违约处置报告,债券持有人可通过司法途径维权。2026.4.30

违约处置进展。 无

0

截至2026年5月,该债券的核心状态可总结为:正股退市进入老三板、重整计划已获批但执行压力大。

证券代码:广汇汽车 600297 -> R汇车1 400245

起息日期:2020-08-18

到 期 日:2026-08-18

发行规模:33.7亿

状态:已退市到老三板

收盘价:44.27,当前价58.06(有人70元左右收购)

结局:小额10万收购,剩余约13.3亿未到期未兑付

以下是其主要的风险事件时间线:

收盘价:100.243,涨跌幅:+1.85%

广汇汽车在“2024中国汽车流通行业经销商集团百强排行榜”中以销量第一的成绩霸榜,但市场已开始传出其“提车难”、拖欠工资、门店关闭等暴雷消息,与其行业地位形成巨大反差。

收盘价:96.183,涨跌幅:-1.02%

公告增持股份,金额不低于人民币 5,000 万元,不超过人民币 10,000 万元

2024.6.3

收盘价:78.713,涨跌幅:-17.185%

收盘价:88.143,涨跌幅:+11.98%

退市提示。发布关于公司股票及可转换公司债券可能被终止上市的第一次风险提示性公告,“20日股价为 0.98 元/股,首次低于人民币 1 元”

收盘价:57.542,涨跌幅:-20%

业绩下跌。发布2024年半年度业绩预告,业绩突然“变脸”。预计上半年归母净利润亏损5.83亿元至6.99亿元(上年同期为盈利6.01亿元)。这一巨亏预告直接击溃了市场信心,加速了股价下跌。

收盘价:71.511,涨跌幅:-7.808%,之后连续下跌

停牌。公告股票及可转债停牌,股价连续 20 个交易日的每日股票收盘价均低于人民币 1 元,此前已发11次风险提示公告

收盘价:45.767,涨跌幅:-20%(17日)

评级下调。公告评级由AA+下调为AA

争议/诉讼风险: 投资者随后指出,早在2023年6月评级机构就已下调广汇汽车评级,但公司直到2024年7月19日才发布相关公告。这种信息披露严重滞后的行为导致投资者在不知情的情况下买入,引发了大量投资者计划提起诉讼索赔。

付息。公告8.15正常付息。

退市。终止上市暨摘牌日为2024年8月28日。进入退市板块挂牌。

评级下调,公告由AA-至A

终止评级。广汇汽车未能提供信用评级所需关键材料,联合资信终止信用评级。

下修。由 1.50 元/股向下修正为 0.57 元/股

下修。由0.57元/股修正为0.37元/股

下修。由0.37元/股修正为0.24元/股

下修。由0.24元/股修正为0.14元/股

下修。由 0.14 元/股向下修正为 0.12 元/股

付息。8.11公告正常付息

下修。由 0.12 元/股向下修正为 0.10 元/股

小额收购兑付。11.7号公告,每张以面值 100 元为基准,叠加应付利息,收购价格 100.47 元/张。

数量不超过 100 张的,全部收购;

超过 100 张的,按100 张收购。同一债券持有人多个普通证券账户的,合并计算

注:提示过期可能无法兑付及付息

小额兑付完成。12.22公告,收购总账户为56,957户(以证券账户+托管单元+股份性质为计算单位),将被收购可转债总数为2,283,787张。本次被收购的“汇车退债”已于2025年12月18日完成债券注销。

不下修。小额兑付后,再无下修。

截至 2026 年 3 月 31 日,尚未转股的汇车退债金额为132,978.15 万元,占汇车退债发行总额的 39.46%。

公告提示:公司存在因流动资金不足无法兑付回售本息进而引起债务违约的风险。敬请广大投资者理性投资,注意投资风险。

广汇转债:退市+重整+违约风险典型案例

广汇转债(后更名为“汇车退债”)作为可转债市场中极具代表性的“退市+重整+违约风险”案例。它打破了可转债“刚兑”信仰,经历了从面值退市、老三板交易到破产重整的剧烈波动。截至2026年5月,该债券的核心状态可总结为:正股退市进入老三板、重整计划已获批但执行压力大。

基本资料

转债代码:广汇转债 110072 -> 汇车退债 404004证券代码:广汇汽车 600297 -> R汇车1 400245

起息日期:2020-08-18

到 期 日:2026-08-18

发行规模:33.7亿

状态:已退市到老三板

收盘价:44.27,当前价58.06(有人70元左右收购)

结局:小额10万收购,剩余约13.3亿未到期未兑付

以下是其主要的风险事件时间线:

2020.8.18

发行。发行33.7亿元可转债,初始转股价格: 4.03元/股,期限: 6年2024.5.22

下修。转股价:4.03 元 -> 1.50 元收盘价:100.243,涨跌幅:+1.85%

2024.5.29

广汇汽车在“2024中国汽车流通行业经销商集团百强排行榜”中以销量第一的成绩霸榜,但市场已开始传出其“提车难”、拖欠工资、门店关闭等暴雷消息,与其行业地位形成巨大反差。

收盘价:96.183,涨跌幅:-1.02%

2024.6.4

公告增持股份,金额不低于人民币 5,000 万元,不超过人民币 10,000 万元

2024.6.3

收盘价:78.713,涨跌幅:-17.185%

收盘价:88.143,涨跌幅:+11.98%

2024.6.21

退市提示。发布关于公司股票及可转换公司债券可能被终止上市的第一次风险提示性公告,“20日股价为 0.98 元/股,首次低于人民币 1 元”

收盘价:57.542,涨跌幅:-20%

2024.7.13

业绩下跌。发布2024年半年度业绩预告,业绩突然“变脸”。预计上半年归母净利润亏损5.83亿元至6.99亿元(上年同期为盈利6.01亿元)。这一巨亏预告直接击溃了市场信心,加速了股价下跌。

收盘价:71.511,涨跌幅:-7.808%,之后连续下跌

2024.7.18

停牌。公告股票及可转债停牌,股价连续 20 个交易日的每日股票收盘价均低于人民币 1 元,此前已发11次风险提示公告

收盘价:45.767,涨跌幅:-20%(17日)

2024.7.19

评级下调。公告评级由AA+下调为AA

争议/诉讼风险: 投资者随后指出,早在2023年6月评级机构就已下调广汇汽车评级,但公司直到2024年7月19日才发布相关公告。这种信息披露严重滞后的行为导致投资者在不知情的情况下买入,引发了大量投资者计划提起诉讼索赔。

2024.8.7

付息。公告8.15正常付息。

2024.8.22

退市。终止上市暨摘牌日为2024年8月28日。进入退市板块挂牌。

2024.9.25

评级下调,公告由AA-至A

2024.12.6

终止评级。广汇汽车未能提供信用评级所需关键材料,联合资信终止信用评级。

2024.12.11

下修。由 1.50 元/股向下修正为 0.57 元/股

2025.1.20

下修。由0.57元/股修正为0.37元/股

2025.4.8

下修。由0.37元/股修正为0.24元/股

2025.5.23

下修。由0.24元/股修正为0.14元/股

2025.7.17

下修。由 0.14 元/股向下修正为 0.12 元/股

2025.8.18

付息。8.11公告正常付息

2025.10.24

下修。由 0.12 元/股向下修正为 0.10 元/股

2025.11.11

小额收购兑付。11.7号公告,每张以面值 100 元为基准,叠加应付利息,收购价格 100.47 元/张。

数量不超过 100 张的,全部收购;

超过 100 张的,按100 张收购。同一债券持有人多个普通证券账户的,合并计算

注:提示过期可能无法兑付及付息

2025.12.18

小额兑付完成。12.22公告,收购总账户为56,957户(以证券账户+托管单元+股份性质为计算单位),将被收购可转债总数为2,283,787张。本次被收购的“汇车退债”已于2025年12月18日完成债券注销。

2026.4.13

不下修。小额兑付后,再无下修。

截至 2026 年 3 月 31 日,尚未转股的汇车退债金额为132,978.15 万元,占汇车退债发行总额的 39.46%。

公告提示:公司存在因流动资金不足无法兑付回售本息进而引起债务违约的风险。敬请广大投资者理性投资,注意投资风险。

0

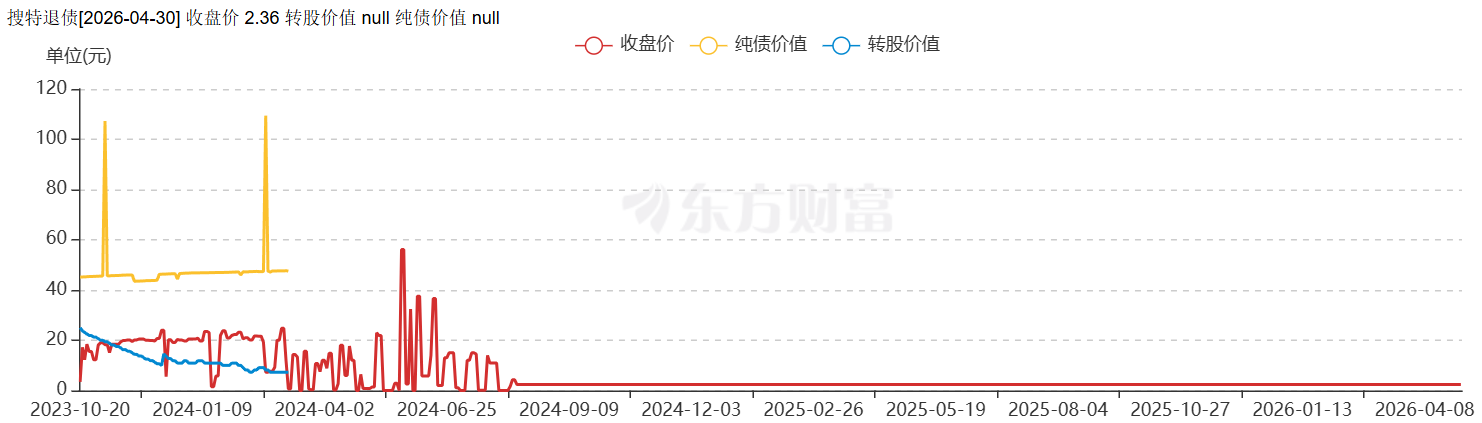

证券代码:*ST 搜特(002503)

证券代码:R 搜特 1(400198)

转债代码:搜特退债(404002)

上市日期:2020-03-12

发行规模:8亿

状态:已退市

最后交易日:2023-08-11

收盘价:18,当前价2.36

结局:违约截止目前无兑付

以下是其主要的风险事件时间线:

收盘价:83.66,涨跌幅:0.35%

收盘价:91.26,涨跌幅:-0.62%(10月31日)

收盘价:18

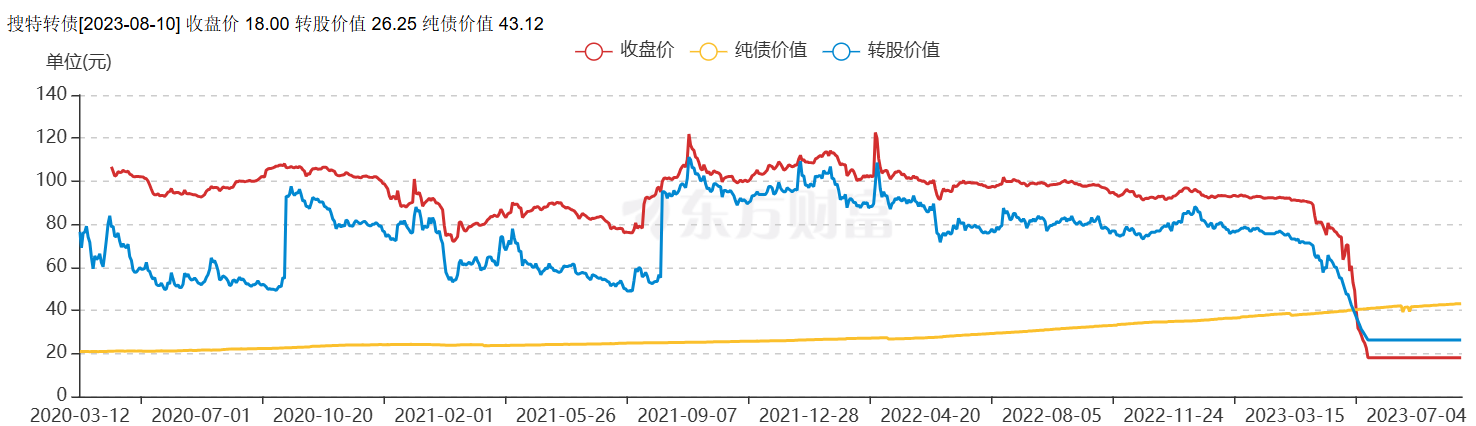

搜特转债:首只实质性违约的可转债

基本资料

转债代码:搜特转债(128100)证券代码:*ST 搜特(002503)

证券代码:R 搜特 1(400198)

转债代码:搜特退债(404002)

上市日期:2020-03-12

发行规模:8亿

状态:已退市

最后交易日:2023-08-11

收盘价:18,当前价2.36

结局:违约截止目前无兑付

以下是其主要的风险事件时间线:

2021.6.25

联合资信将搜于特集团及“搜特转债”的信用评级由“AA”下调至“A”,风险预警开始。收盘价:83.66,涨跌幅:0.35%

2022.10.29

2022.3.2开始,公司被债权人申请破产重整,债务危机公开化。收盘价:91.26,涨跌幅:-0.62%(10月31日)

2023.8.11

因股价连续20个交易日低于1元,触及交易类退市指标,搜特转债跟随正股从深交所终止上市。收盘价:18

京公网安备 11010802031449号

京公网安备 11010802031449号