Edge

Edge Chrome

Chrome Firefox

Firefox

概述 历史收益及策略变迁

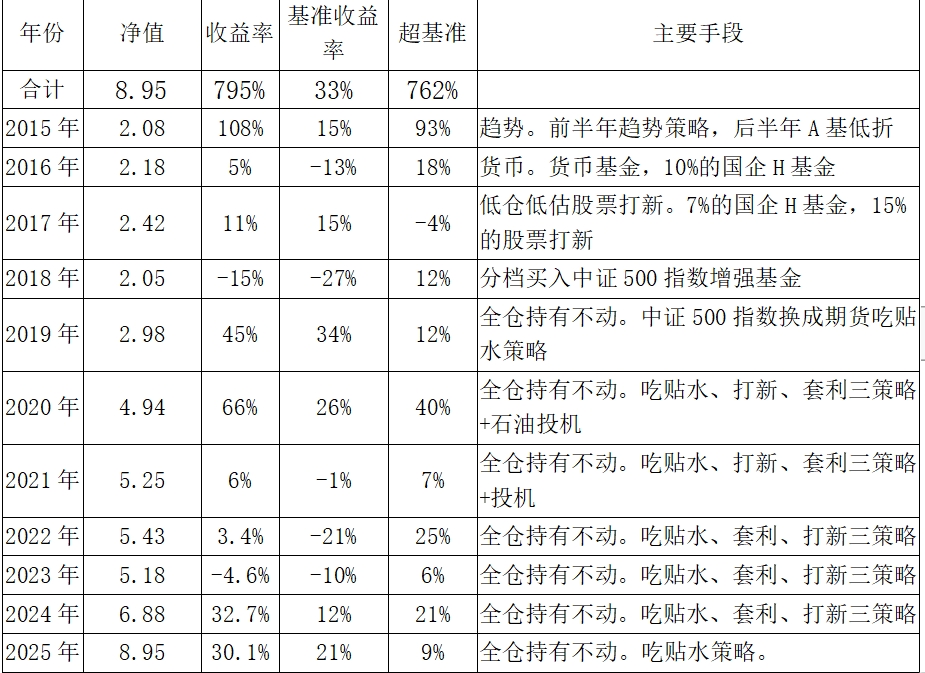

从2015年1月开始使用净值法记录收益,以中证800指数为基准。年化收益率22%;基准2.6%。历史收益及策略变迁如下表:

2025年的策略与2024年保持一致,策略没有进化。2025年继续学习分析公司基本面,仍没有什么关键性进展。

第一部分 2025年总结

一、2025年概况

股权仓位92%,持仓基本没有变动。在2024年9月的快速上涨过程中套利不成丢了9%的仓位,后面就都没有补上。

(一)2025年收益

收益率是30.1%。其中,套利占总收益的1%;期指贴水占总收益的8%。今年套利空间基本没有,期指贴水还好。行情还可以,重仓股票腾讯业绩突出。

(二)2025年投资过程

1、学习情况。

(1)读书10本,比去年还少10本,懒惰了。其中感觉对自己比较有影响力的书为:《经济学原理(宏观经济学分册)》、《行为心理学》。

(2)对比看了迈瑞医疗相关的医疗器械行业,但仍存疑。现在理解:医疗器械行业应该算竞争形式较低的一个行业。一是因为医疗器械有一定的准入门槛;二是医疗器械的更新需要历史数据;三是,也是最重要的是,医疗器械有很多的细分市场,每个细分市场都是佛龛市场,市场规模不大,需要一定的市场份额才能支撑研发支出和市场营销费用。选择发展速度较好的细分市场及市场份额最大的领导者才是正确的投资思路。但仍有一定的竞争烈度,存在一定的风险。

(3)对比看了中海油、中石化、中国石油及相关的石油方面的历史数据,仍存疑。资源类企业,因产品是大宗商品,所以是市场价格的接受者,那么资源类企业的优势就是成本低,占据低成本的矿就是绝对的优势。但是资源类企业为持续发展,持续资本投入也是大问题。所以评估资源类企业,一是要看他现在的矿是否低成本;二是看他持续资本投入是否合适。两个方面是相互关联的,因为会计策略是可以调节成本或者资本投入的。而判断大宗商品的价格趋势也是很难的。只能是对比历史数据,取个平均数做为参考。

2、股权92%仓位。

(1)全年维持了2024年底的配置,持仓仍由中证1000(股指期货吃贴水策略)、中概互联基金(套利策略)、股票组合(打新策略)三部分。只有贴水策略还有点效果。

1)市场因子致28%。中证1000指数27.5%;中概基金20%;腾讯38.5%;分众传媒5%。其中,中证1000指数为估值提升,其他均为业绩提升。所以持仓的估值并不高。

2)中证1000股指期货贴水转仓增厚指数收益约11.6%。

3)套利收益约0。

4)打新股。一签未中。

3、商品未介入。

二、亮点

(一)全年没交易。

三、不足

(一)仍克服不了沉没成本的心理偏差。去年弄丢的仓位一直没有补上,完美错过了牛市。

(二)股票研究进展不大。老毛病,用的时间和力度明显不足。现在有点怀疑自己是否确实对商业研究有兴趣。

四、2025年策略回顾(行情回顾)

(一)战略层面。

2025年A股低估,应全仓。但自己只有92%的仓位。

(二)战术层面。

1、持仓。

重仓的腾讯前三季度业绩好,所以,虽涨得好,但涨幅与业绩涨幅相当,仍低估。

中证1000指数的ROE为5.27%,比去年的5.47%又低了些,业绩进一步恶化。

中概基金涨幅不及腾讯。

分众传媒业绩中规中矩,增长仅7%;并购了新潮传媒,希望竞争降下来,业绩上去。

2、没有发现好的套利机会。

3、没有发现投机机会。

第二部分 2026年策略

继续深入研究企业基本面。看情况买进茅台,补上仓位。如果中证1000指数持续疯涨,考虑卖掉。

一、战略性配置

(一)市场情况

1、股市。

(1)中国股市。

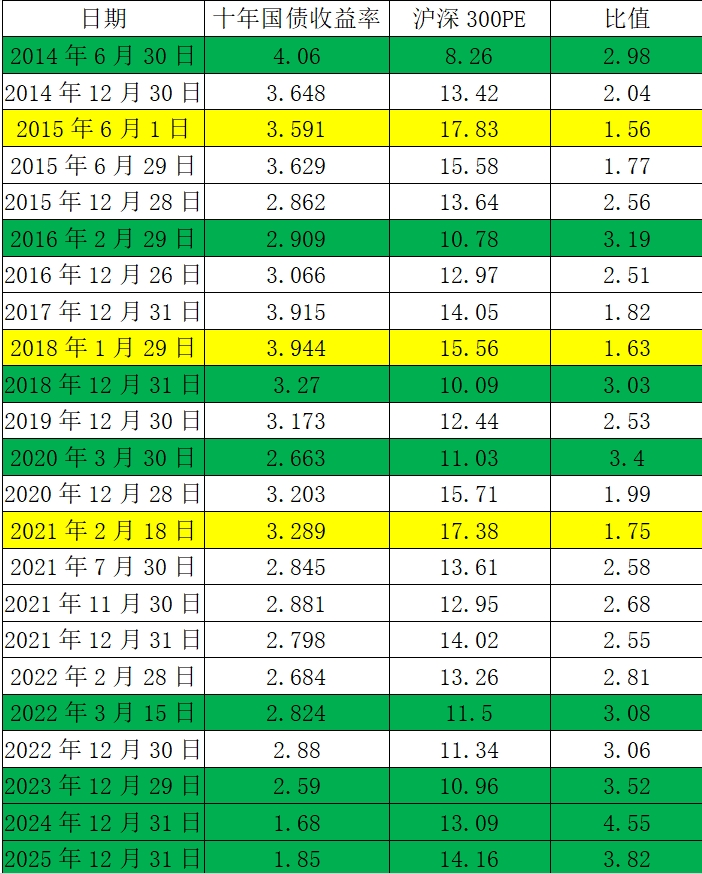

沪深300股市收益率和十年国债收益率的比值仍处于历史数据的高位,位于较低估状态。但中证500及中证1000的估值相对历史已经较高,与2021年相当,但仍不及2015年。

(2)美国股市。美国十年期国债收益率4.2%与29.8倍PE相对应的估值是偏高的。与去年数据接近,且多年高估,所以不好判断。

2、债市。十年国债收益率1.85%,略有上升,进一步走高?

3、商品。文华商品指数165点,历史百分位中等位置。全年走了个V字。

4、各投资大类收益比较。现债、商品都比较贵,股票低估,股权有利。

(三)配置结果

股市占优,应继续中国股权100%仓位,持有不动。

调整配置时,股市估值未出现极端情况(股债收益率比值在1.8至2.8之外),不调整股债比例;战术性配置上,比较各类资产的潜在收益率,大比例配置在高收益率的资产上面。

二、战术性配置

持有懂的公司、行业基金及宽指数,套利、贴水等手段增强收益。只有93%的仓位,有机会把剩余的仓位补上。

(一)配置情况

(1)持有优质公司策略。腾讯,占55%仓位。

(2)股指期货贴水策略。中证500指数,占21%仓位。

(3)中概互联基金底仓套利策略。占12%。

(4)分众传媒+打新策略。占5%仓位。

从2015年1月开始使用净值法记录收益,以中证800指数为基准。年化收益率22%;基准2.6%。历史收益及策略变迁如下表:

2025年的策略与2024年保持一致,策略没有进化。2025年继续学习分析公司基本面,仍没有什么关键性进展。

第一部分 2025年总结

一、2025年概况

股权仓位92%,持仓基本没有变动。在2024年9月的快速上涨过程中套利不成丢了9%的仓位,后面就都没有补上。

(一)2025年收益

收益率是30.1%。其中,套利占总收益的1%;期指贴水占总收益的8%。今年套利空间基本没有,期指贴水还好。行情还可以,重仓股票腾讯业绩突出。

(二)2025年投资过程

1、学习情况。

(1)读书10本,比去年还少10本,懒惰了。其中感觉对自己比较有影响力的书为:《经济学原理(宏观经济学分册)》、《行为心理学》。

(2)对比看了迈瑞医疗相关的医疗器械行业,但仍存疑。现在理解:医疗器械行业应该算竞争形式较低的一个行业。一是因为医疗器械有一定的准入门槛;二是医疗器械的更新需要历史数据;三是,也是最重要的是,医疗器械有很多的细分市场,每个细分市场都是佛龛市场,市场规模不大,需要一定的市场份额才能支撑研发支出和市场营销费用。选择发展速度较好的细分市场及市场份额最大的领导者才是正确的投资思路。但仍有一定的竞争烈度,存在一定的风险。

(3)对比看了中海油、中石化、中国石油及相关的石油方面的历史数据,仍存疑。资源类企业,因产品是大宗商品,所以是市场价格的接受者,那么资源类企业的优势就是成本低,占据低成本的矿就是绝对的优势。但是资源类企业为持续发展,持续资本投入也是大问题。所以评估资源类企业,一是要看他现在的矿是否低成本;二是看他持续资本投入是否合适。两个方面是相互关联的,因为会计策略是可以调节成本或者资本投入的。而判断大宗商品的价格趋势也是很难的。只能是对比历史数据,取个平均数做为参考。

2、股权92%仓位。

(1)全年维持了2024年底的配置,持仓仍由中证1000(股指期货吃贴水策略)、中概互联基金(套利策略)、股票组合(打新策略)三部分。只有贴水策略还有点效果。

1)市场因子致28%。中证1000指数27.5%;中概基金20%;腾讯38.5%;分众传媒5%。其中,中证1000指数为估值提升,其他均为业绩提升。所以持仓的估值并不高。

2)中证1000股指期货贴水转仓增厚指数收益约11.6%。

3)套利收益约0。

4)打新股。一签未中。

3、商品未介入。

二、亮点

(一)全年没交易。

三、不足

(一)仍克服不了沉没成本的心理偏差。去年弄丢的仓位一直没有补上,完美错过了牛市。

(二)股票研究进展不大。老毛病,用的时间和力度明显不足。现在有点怀疑自己是否确实对商业研究有兴趣。

四、2025年策略回顾(行情回顾)

(一)战略层面。

2025年A股低估,应全仓。但自己只有92%的仓位。

(二)战术层面。

1、持仓。

重仓的腾讯前三季度业绩好,所以,虽涨得好,但涨幅与业绩涨幅相当,仍低估。

中证1000指数的ROE为5.27%,比去年的5.47%又低了些,业绩进一步恶化。

中概基金涨幅不及腾讯。

分众传媒业绩中规中矩,增长仅7%;并购了新潮传媒,希望竞争降下来,业绩上去。

2、没有发现好的套利机会。

3、没有发现投机机会。

第二部分 2026年策略

继续深入研究企业基本面。看情况买进茅台,补上仓位。如果中证1000指数持续疯涨,考虑卖掉。

一、战略性配置

(一)市场情况

1、股市。

(1)中国股市。

沪深300股市收益率和十年国债收益率的比值仍处于历史数据的高位,位于较低估状态。但中证500及中证1000的估值相对历史已经较高,与2021年相当,但仍不及2015年。

(2)美国股市。美国十年期国债收益率4.2%与29.8倍PE相对应的估值是偏高的。与去年数据接近,且多年高估,所以不好判断。

2、债市。十年国债收益率1.85%,略有上升,进一步走高?

3、商品。文华商品指数165点,历史百分位中等位置。全年走了个V字。

4、各投资大类收益比较。现债、商品都比较贵,股票低估,股权有利。

(三)配置结果

股市占优,应继续中国股权100%仓位,持有不动。

调整配置时,股市估值未出现极端情况(股债收益率比值在1.8至2.8之外),不调整股债比例;战术性配置上,比较各类资产的潜在收益率,大比例配置在高收益率的资产上面。

二、战术性配置

持有懂的公司、行业基金及宽指数,套利、贴水等手段增强收益。只有93%的仓位,有机会把剩余的仓位补上。

(一)配置情况

(1)持有优质公司策略。腾讯,占55%仓位。

(2)股指期货贴水策略。中证500指数,占21%仓位。

(3)中概互联基金底仓套利策略。占12%。

(4)分众传媒+打新策略。占5%仓位。

京公网安备 11010802031449号

京公网安备 11010802031449号