Edge

Edge Chrome

Chrome Firefox

Firefox

09年大学毕业时,班主任请我们几个进银行的同学吃饭聚餐。谈到未来职业规划时,我说准备后面读个研究生,然后进基金公司管理资金。16年左右可以选择中部某财经政法大学的研究生,最后觉得学校还可以再好一点就没去。没想到后面学历贬值,读研是越来越难了。在金融机构从事财富管理15年,内心的小火苗还没有熄灭。

上大学时,我们一个专业课老师给我留下深刻印象,成为我人生的启蒙恩师。该老师做事认真、负责,板书方正、严谨,同时他也是价值投资的践行者,超长期持有中国平安、长江电力这种历史大牛股。其实巴菲特式的价值投资,对资金的属性和个人的能力现状都有非常高的要求。我是没学到家,知易行难,股市投资接近20年,从结果上看,其实还是一个小学生。

22年一次散步,想到中国股市的“七亏二平一赚”规律,忽然想到这个市场的主要参与者分为两个大类:1是听别人的消息派,多方打听各种消息;2是相信自己的研究派,买入自己认为低估或者未来前景良好的股票,或者符合各种划线的股票。不管方式怎么样,最终的结局还是70%亏钱,尤其对那些花费巨大时间精力的人来说,除了要承担金钱上的亏损,还要面临精神上的打击。我就是后者。尽然主观选择大概率是错的,承认自己的无知,通过客观的因素来决定买卖是否可行?

承认自己的无知和渺小是我进步的开始。我的第一个股票策略“差生策略”诞生了。学生每次都有月考,部分学生因为总总原因,比如早恋、游戏、和父母吵架等等原因,成绩会下降;但这些因素消除时,成绩一般会回到他原来的水平。因此,可以筛选一定的指标,组成股股票池,挑出因为种种原因下跌的股票,然后等到市场重新认可其价值时卖出。后来重新拿起投资教父格雷厄姆的《聪明的投资者》,研究沃尔特施洛斯的言论发现,其实这个差生策略本质上也是价值投资派系。一千个读者就有一千个哈姆雷特,很多时候,看书只是看到了我们想看到的内容。常看常新,人生阶段、阅历不同,看到的内容也是不一样的。

后来慢慢开始走上量化之路,把自己想到的一些想法通过量化去回测,看看是否可行。其实在量化领域,我也是个小学生,是个在门口徘徊的外乡人,还未入门。24、25两年的收益在60%左右,跟各位老师大佬比起来差距较大,也是希望有个地方记录自己的成长,哪怕是摔倒的记录,也能成为自己和路人的经验。一个人的能力取决于他能影响多少人,一个人的伟大取决于他爱多少人,向各位乐于分享的jsler学习

上大学时,我们一个专业课老师给我留下深刻印象,成为我人生的启蒙恩师。该老师做事认真、负责,板书方正、严谨,同时他也是价值投资的践行者,超长期持有中国平安、长江电力这种历史大牛股。其实巴菲特式的价值投资,对资金的属性和个人的能力现状都有非常高的要求。我是没学到家,知易行难,股市投资接近20年,从结果上看,其实还是一个小学生。

22年一次散步,想到中国股市的“七亏二平一赚”规律,忽然想到这个市场的主要参与者分为两个大类:1是听别人的消息派,多方打听各种消息;2是相信自己的研究派,买入自己认为低估或者未来前景良好的股票,或者符合各种划线的股票。不管方式怎么样,最终的结局还是70%亏钱,尤其对那些花费巨大时间精力的人来说,除了要承担金钱上的亏损,还要面临精神上的打击。我就是后者。尽然主观选择大概率是错的,承认自己的无知,通过客观的因素来决定买卖是否可行?

承认自己的无知和渺小是我进步的开始。我的第一个股票策略“差生策略”诞生了。学生每次都有月考,部分学生因为总总原因,比如早恋、游戏、和父母吵架等等原因,成绩会下降;但这些因素消除时,成绩一般会回到他原来的水平。因此,可以筛选一定的指标,组成股股票池,挑出因为种种原因下跌的股票,然后等到市场重新认可其价值时卖出。后来重新拿起投资教父格雷厄姆的《聪明的投资者》,研究沃尔特施洛斯的言论发现,其实这个差生策略本质上也是价值投资派系。一千个读者就有一千个哈姆雷特,很多时候,看书只是看到了我们想看到的内容。常看常新,人生阶段、阅历不同,看到的内容也是不一样的。

后来慢慢开始走上量化之路,把自己想到的一些想法通过量化去回测,看看是否可行。其实在量化领域,我也是个小学生,是个在门口徘徊的外乡人,还未入门。24、25两年的收益在60%左右,跟各位老师大佬比起来差距较大,也是希望有个地方记录自己的成长,哪怕是摔倒的记录,也能成为自己和路人的经验。一个人的能力取决于他能影响多少人,一个人的伟大取决于他爱多少人,向各位乐于分享的jsler学习

0

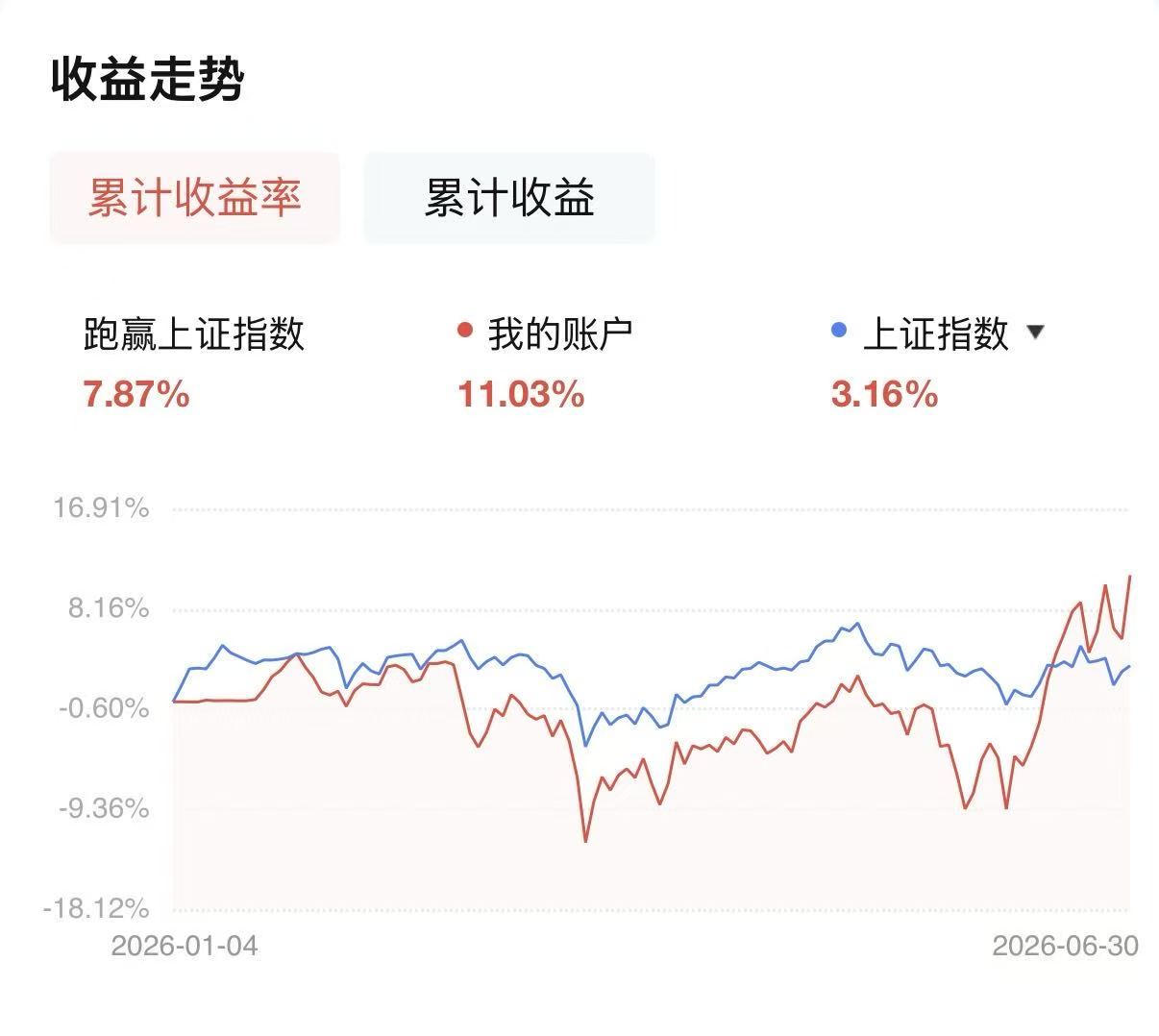

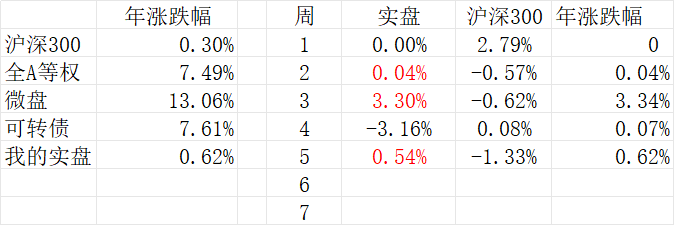

大盘延续之前的走势,本周红利呈现加速下跌趋势,红利老登都扛不住了。账户总算与指数持平,把年初空仓的窟窿补上了。但说实话,目前这个高波动策略我拿着是非常不放心,如履薄冰,不知道“鼓声”什么时候停止。

本周端午放假,去表哥家摘杨梅。往年姨父都会给我留一株,这株杨梅都是我的;可如今,享受不了这个待遇了。姨父个子矮小,但人送外号“大将”,外公说“这样的大将,我夹在胳肢窝上能跑十里地”。传说中,姨父是个酒鬼。那时候大家家里条件都一般,但是他很好客,家里经常有朋友在,酒喝到半夜耍酒疯。等我有记忆后,没见他喝多过。小时候,我妈身体不好,我经常借住在他家。炎热的夏天,姨父下班回家,饭盒里总会装上几根糖水棒冰。等待姨父下班成了我童年里的美好记忆之一。再后来,姨父做起了“和尚”(我们那的一种职业,工作内容主要是看阴阳风水、挑日子和做白事法事等)。姨父做事极认真,我们这边满7后,一般都会要请“和尚”“做7”。这是个大活,一般需要两三个和尚一起。有些和尚念经的时候会跳着念,这样自己可以早点下班;有些家属也喜欢这样,自己可以早点休息。但姨父不这样,他会认认真真的念好每一个字。这样的后果就是他每回弄完都要很晚,有些和他搭伙的“和尚”颇有微词。有时候我在想:人终究是要搞明白,我们从哪里来,要到哪里去?从哪里来相对来说简单,到哪儿去却是非常复杂,我们的人生究竟要对谁负责?

本周端午放假,去表哥家摘杨梅。往年姨父都会给我留一株,这株杨梅都是我的;可如今,享受不了这个待遇了。姨父个子矮小,但人送外号“大将”,外公说“这样的大将,我夹在胳肢窝上能跑十里地”。传说中,姨父是个酒鬼。那时候大家家里条件都一般,但是他很好客,家里经常有朋友在,酒喝到半夜耍酒疯。等我有记忆后,没见他喝多过。小时候,我妈身体不好,我经常借住在他家。炎热的夏天,姨父下班回家,饭盒里总会装上几根糖水棒冰。等待姨父下班成了我童年里的美好记忆之一。再后来,姨父做起了“和尚”(我们那的一种职业,工作内容主要是看阴阳风水、挑日子和做白事法事等)。姨父做事极认真,我们这边满7后,一般都会要请“和尚”“做7”。这是个大活,一般需要两三个和尚一起。有些和尚念经的时候会跳着念,这样自己可以早点下班;有些家属也喜欢这样,自己可以早点休息。但姨父不这样,他会认认真真的念好每一个字。这样的后果就是他每回弄完都要很晚,有些和他搭伙的“和尚”颇有微词。有时候我在想:人终究是要搞明白,我们从哪里来,要到哪里去?从哪里来相对来说简单,到哪儿去却是非常复杂,我们的人生究竟要对谁负责?

0

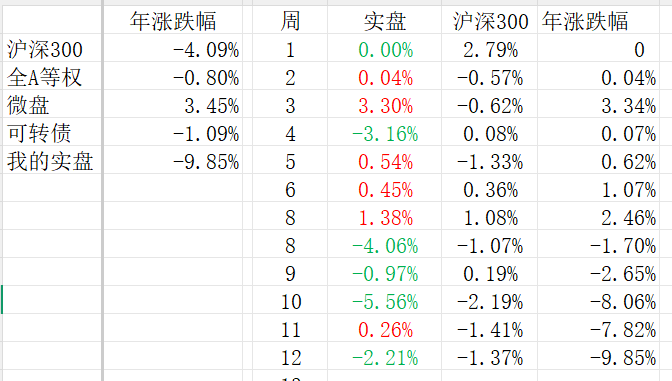

过去几周,市场28行情极度演绎,全A和微盘股基本抹平涨幅;创业板指和科创50涨幅在20%左右。之前提到交易量前5%的个股交易额占比已到50%附近,到了变盘的路口。本周上证50有企稳迹象,保险股和证券强劲,不知道是牛市中继还是回光返照。上上周将策略切换到高波动的股票上,这两周变现还行,但如果变盘,是否面临着又要打脸了。做交易好像经常会出现:“快乐总是短暂的,打脸是经常的事”。

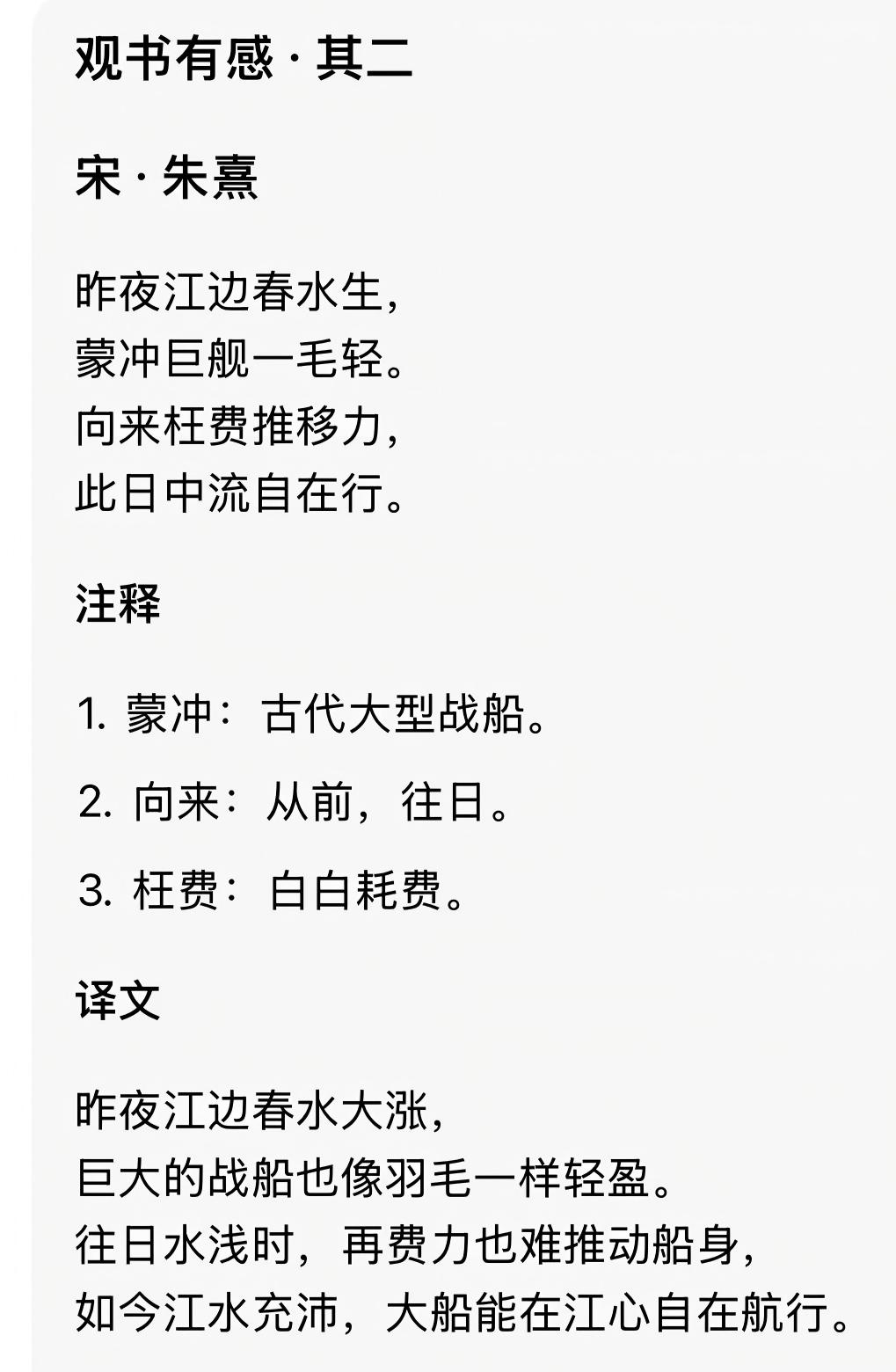

最近看孩子背书,发现朱熹的《观书有感其二》深藏投资之道,原来朱子也是投资大师。

最近看孩子背书,发现朱熹的《观书有感其二》深藏投资之道,原来朱子也是投资大师。

0

本周上下波动较大,继续在盈亏线附近挣扎。

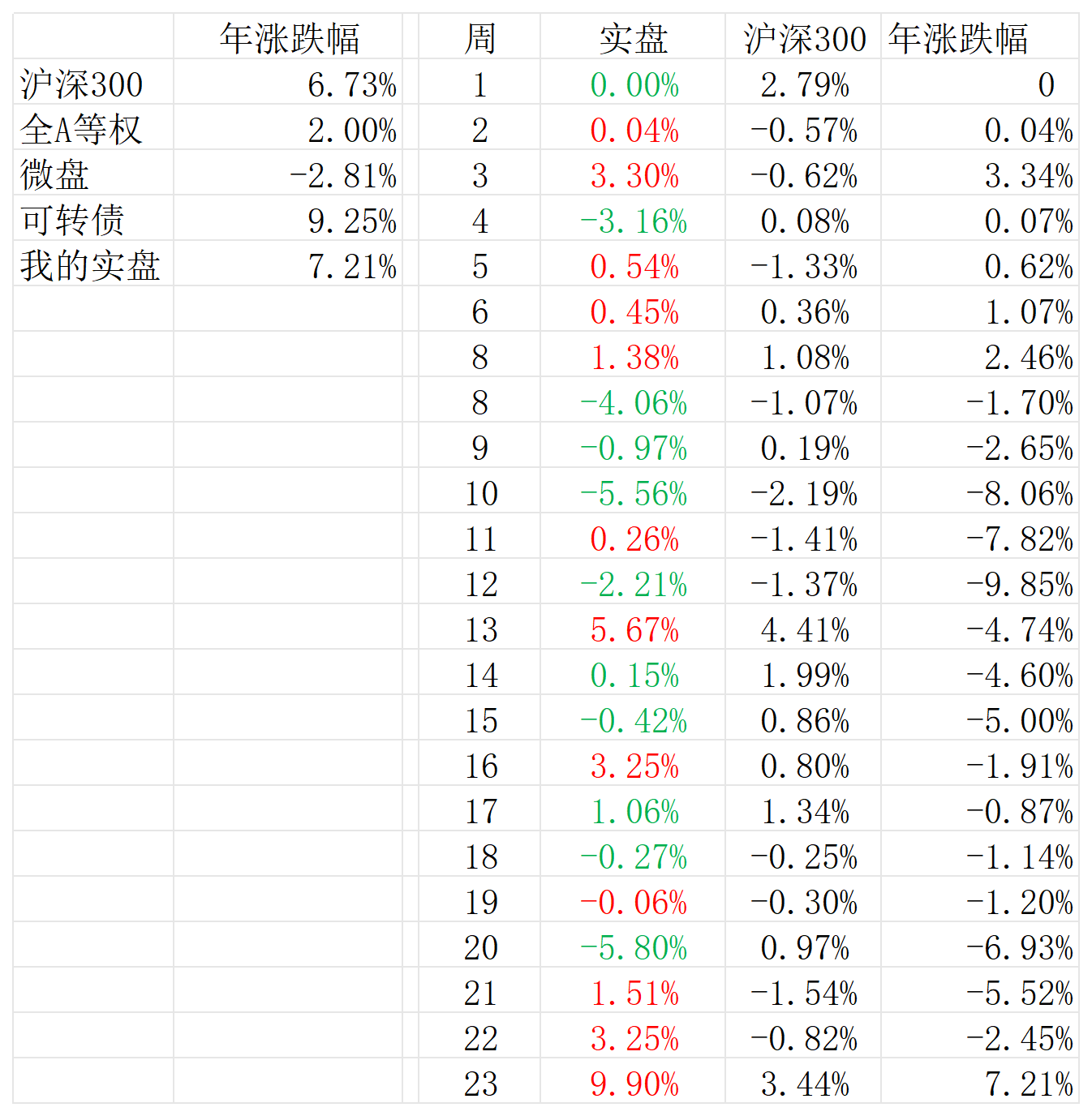

从去年国庆开始,交易逐渐拥挤,资金向热门板块靠拢,并有越来越拥挤的态势。聚宽的因子看板显示,过去一年高波的票涨幅十分明显,强者恒强,而低波反而收益接近最差。其实我们都清楚:山顶在哪里不知道,但是可以肯定,离山顶不远了。理性告诉我,这会儿应该采取防御性策略,但今年“我还没上车啊”,这个局该怎么破?

从去年国庆开始,交易逐渐拥挤,资金向热门板块靠拢,并有越来越拥挤的态势。聚宽的因子看板显示,过去一年高波的票涨幅十分明显,强者恒强,而低波反而收益接近最差。其实我们都清楚:山顶在哪里不知道,但是可以肯定,离山顶不远了。理性告诉我,这会儿应该采取防御性策略,但今年“我还没上车啊”,这个局该怎么破?

1

赞同来自: 山就在脚下

5月第一周结束,接近回本了,往往这种情况很容易又掉到坑里,希望5月能温柔以待。我发现E老实和尚老师的微盘股策略今年非常好。我用果仁回测了下,虽然达不到他的水平,但确实截止目前为止这个策略很厉害,今年收益比我所有的几个小市值策略都强。但是也不敢追,不知道会不会均值回归。

最近看了台湾影史第一的《无言的山丘》,里面的每个角色都非常立体,人物鲜明,堪比小说界的《红楼梦》。今天想说下戴眼镜的阿成。阿成第一次出现是给憨溪写家书,寥寥几句道尽对家人的思念,可见阿成是个有一定知识文化水平的人,因为种种原因在九分当矿工;第二次是阿助、阿尾俩兄弟被雇主被人抓回去,当大家都成“无聊的看客”时,是阿成高呼,“你们都是死人吗?让人家到我们的地头上打人”。第三次次日本矿长发现矿工偷黄金后,对矿工进行无人格的搜身时,是阿成义愤填膺大喊:“干,我们这样像个人吗?”最终被打死。我们历史上老百姓好像习惯了忍辱负重,为了几斗米做牛做马,好像忘记了“人”的权利。遇到问题首先是忍着;当忍无可忍时,就会爆发武力对抗。最近三星员工因为海力士年终奖金一事计划罢工,这种事好像在我们这边是无法想象的。除了两个极端的方式,我们离这样的解决方式还有多远?

最近看了台湾影史第一的《无言的山丘》,里面的每个角色都非常立体,人物鲜明,堪比小说界的《红楼梦》。今天想说下戴眼镜的阿成。阿成第一次出现是给憨溪写家书,寥寥几句道尽对家人的思念,可见阿成是个有一定知识文化水平的人,因为种种原因在九分当矿工;第二次是阿助、阿尾俩兄弟被雇主被人抓回去,当大家都成“无聊的看客”时,是阿成高呼,“你们都是死人吗?让人家到我们的地头上打人”。第三次次日本矿长发现矿工偷黄金后,对矿工进行无人格的搜身时,是阿成义愤填膺大喊:“干,我们这样像个人吗?”最终被打死。我们历史上老百姓好像习惯了忍辱负重,为了几斗米做牛做马,好像忘记了“人”的权利。遇到问题首先是忍着;当忍无可忍时,就会爆发武力对抗。最近三星员工因为海力士年终奖金一事计划罢工,这种事好像在我们这边是无法想象的。除了两个极端的方式,我们离这样的解决方式还有多远?

0

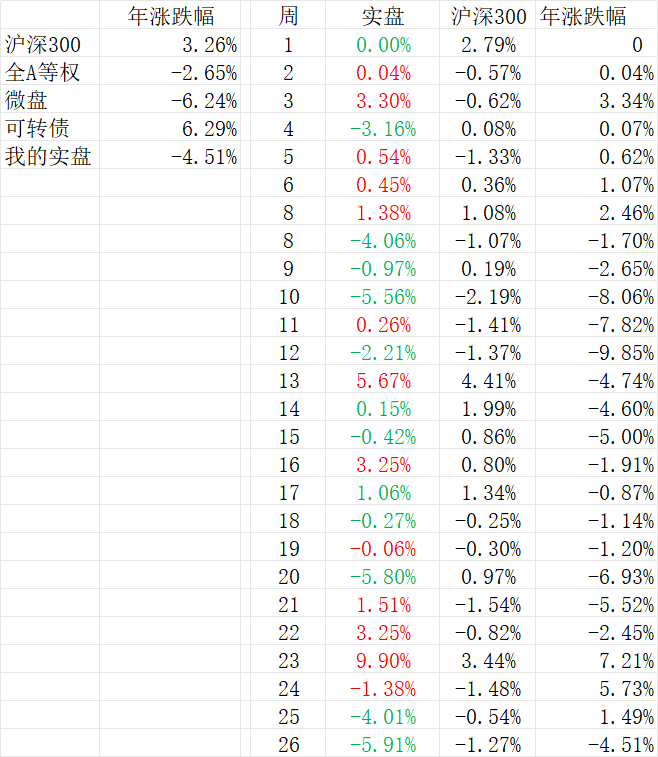

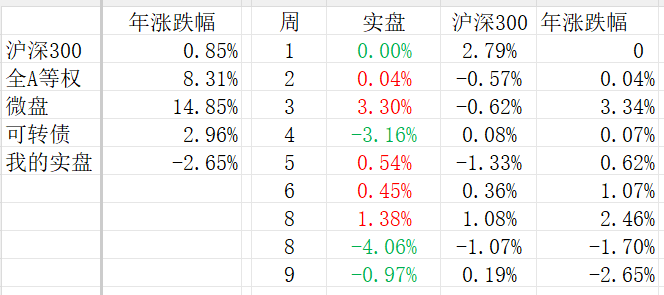

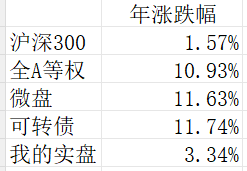

2月份对应的收益是2.38%,略好于沪深300,但差于500、1000和2000指数,全A等权是3.91%。

我的量化1.0版本是希望通过配置因子以期望能够跨越牛熊,实现一个长期稳定的收益;最近在想是否要结合行情改变策略进入2.0,比如牛市就用成长股行情,熊市就用红利行情,震荡市就用常规行情。最近在尝试沪深300成长股策略,估计是回头看+过于拟合的原因,策略收益出乎意外。但是不敢实盘,先看看再说。其实做投资,如何判断当下的行情也是非常难

我的量化1.0版本是希望通过配置因子以期望能够跨越牛熊,实现一个长期稳定的收益;最近在想是否要结合行情改变策略进入2.0,比如牛市就用成长股行情,熊市就用红利行情,震荡市就用常规行情。最近在尝试沪深300成长股策略,估计是回头看+过于拟合的原因,策略收益出乎意外。但是不敢实盘,先看看再说。其实做投资,如何判断当下的行情也是非常难

0

我的1/4资金是小微盘股策略,本周微盘股表现良好(上涨2.43%);1/8资金配置了科技行业,本周科创走弱,科创50下跌5.76%。其他策略总体还行,所以综合表现略微好于基准沪深300。

今天抽空看了《十三邀》第九集第一季,本周嘉宾是姚明。作为国内竞技体育最成功的人,他经历NBA、上海队老板和篮协主席的不同身份转换,在运动员人生经历也算是最丰富了。他提到NBA很多队员的的竞技目标就是生存,赚更多的钱。主要是在有些球员的成长周期里,甚至面临着最简单的生存需求。这也造成他们在竞技时目标感更明确、更有血性。让我想到曾国藩家书里曾提到,家里外债不可全还完。创造力最大的时候是有饥饿感的时候。

另外他提到:如果圆周率是有理数,这个世界会是什么样?什么东西是无限的?最近AI大模型如火如荼,人工智能看似马上就要实现。也许目前人类和机器人最大的区别在于人有无限的创造力和想象力。

今天抽空看了《十三邀》第九集第一季,本周嘉宾是姚明。作为国内竞技体育最成功的人,他经历NBA、上海队老板和篮协主席的不同身份转换,在运动员人生经历也算是最丰富了。他提到NBA很多队员的的竞技目标就是生存,赚更多的钱。主要是在有些球员的成长周期里,甚至面临着最简单的生存需求。这也造成他们在竞技时目标感更明确、更有血性。让我想到曾国藩家书里曾提到,家里外债不可全还完。创造力最大的时候是有饥饿感的时候。

另外他提到:如果圆周率是有理数,这个世界会是什么样?什么东西是无限的?最近AI大模型如火如荼,人工智能看似马上就要实现。也许目前人类和机器人最大的区别在于人有无限的创造力和想象力。

0

1月实盘平平过,却是大幅跑输指数。

反思不足,策略理论收益是7.98%,和全A持平。产生这样结果:一因为自己担心调整手动关停实盘策略。在看到GJD减持,指数依然坚挺的情况下,开启按钮,但终归是错过了1月难得的好收成。二是面对元旦后如此火热的行情,坚持空仓,对盘面缺乏及时反馈,实不应该。独孤九剑讲究的一个“活”字,后发制人,以无招胜有招。我却背死课文,缺少变化,后面要注意盘面的变化及仓位管理。

反思不足,策略理论收益是7.98%,和全A持平。产生这样结果:一因为自己担心调整手动关停实盘策略。在看到GJD减持,指数依然坚挺的情况下,开启按钮,但终归是错过了1月难得的好收成。二是面对元旦后如此火热的行情,坚持空仓,对盘面缺乏及时反馈,实不应该。独孤九剑讲究的一个“活”字,后发制人,以无招胜有招。我却背死课文,缺少变化,后面要注意盘面的变化及仓位管理。

0

本周GJD天天按时工作,压着上证50和沪深300出货,胸部及以下个股是飞一般的感觉。本周三和朋友一起北交所打新的资金回来后正式开始拖拉机模式。目前运行的是4个量化选股策略,分别是央企、行业、微盘和反差策略。今年不出意外,以这4个策略为主;同时准备一点小资金,抄袭下大佬们的作业及创新实验。

1

赞同来自: caifeng2018

节后股市红火,监管层在周三中午终于按耐不住,调整融资杠杆比例,并在周四周五两天大幅卖出ETF,但市场并未大幅调整,火热的市场根本压不住。鉴于目前按不住的行情,本周五开始陆续建仓,预计下周三北交所打新回来后满仓运行。开年落后市场7个点,给自己加难度了。

0

难受啊,12月中旬空仓到现在。开年第一周,指数猛得一塌糊涂,涨得头晕目眩。回头反思,12月17日那天国家队进场托底,就应该考虑就进场。这会儿是骑虎难下,进也不是退也不是,具体等下周周中再决定是否建仓

0

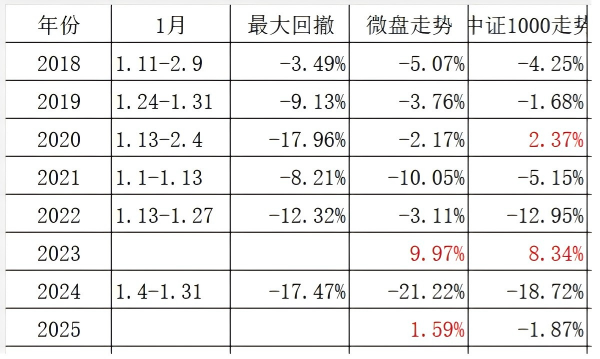

看着指数上涨,自己空仓,冲进去又怕两头挨打,好难受啊。过去8年,中证1000指数6年下跌,2年上涨,最近4年日历效应似乎有减弱迹象。21年和24年都是接着上一年继续下跌;19年是中下旬急跌;其他三个年份都是月中开始回撤。照瓢画葫芦,功夫还未到家,继续空仓,等到下周中看看

京公网安备 11010802031449号

京公网安备 11010802031449号