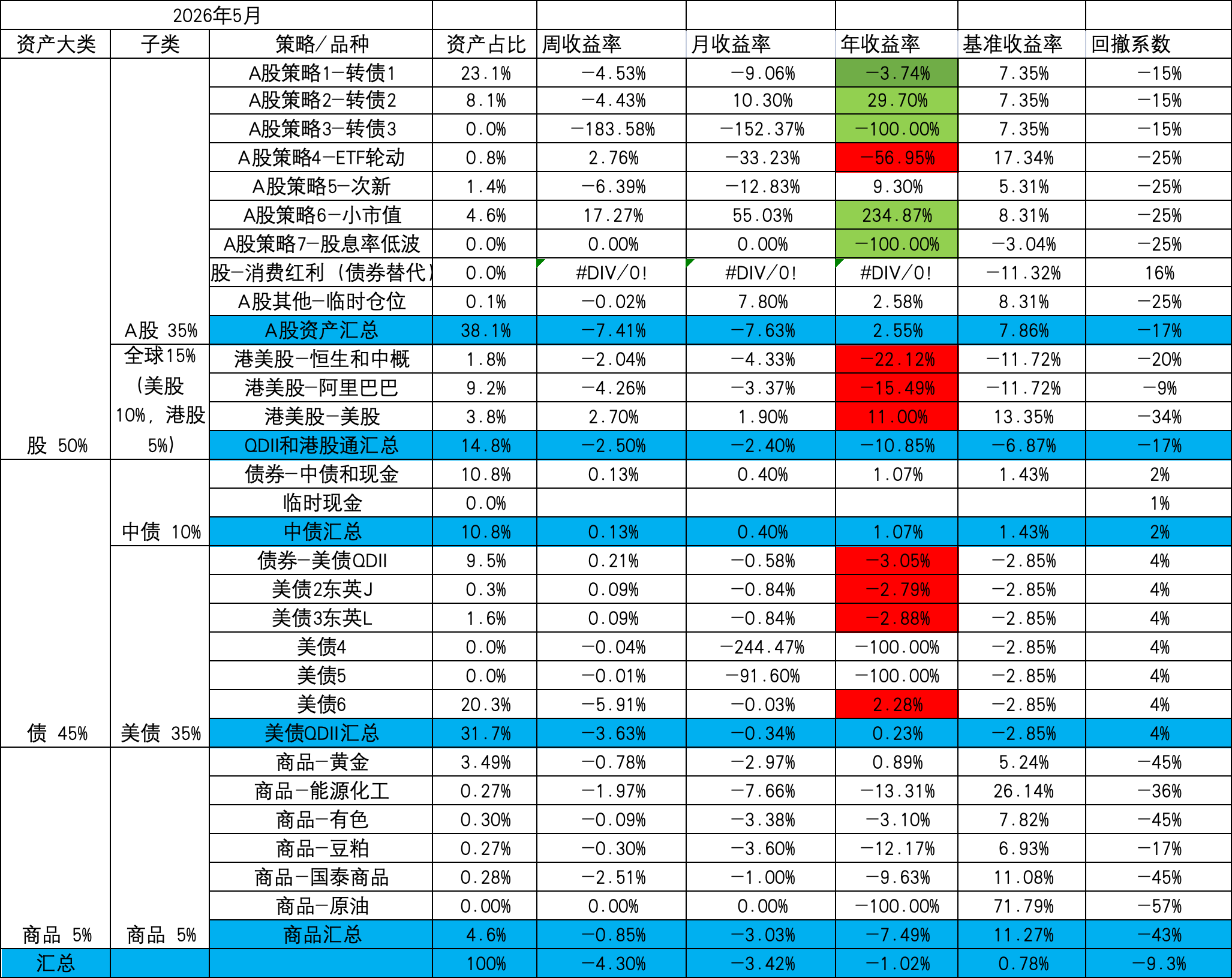

Edge

Edge Chrome

Chrome Firefox

Firefox年度收益19.52%

收益来源:运气成分居多

- 来源1:宽基和主动基金随着牛市反弹带来的收益

- 来源2:美股在4月份大跌时的加仓

- 来源3:港股恒生医疗和恒生科技随着牛市反弹带来的收益

- 来源4:黄金

- 来源5:ETF轮动

- 来源6:10月份之后的可转债轮动

亏损标的:医药和消费在牛市反弹过程中,逐步止损置换为可转债(10月国庆节后第一天的再平衡),回看了一下,避免了不小的回撤,纯运气。

做对了什么:

- 没有在底部割肉,坚持到了牛市反弹。启示:大盘整体估值还是具备一定指引意义

- 放弃了消费和医疗,调整为策略为主。启示:这个在当前来看对了,未来不一定。但是核心是认知上认识到自己不具备把握行业ETF的能力。另外估值对于行业的指引性不强。高的可能更高,低的可能更低。

- 尝试了量化策略和回测验证。启示:量化策略是寻找一组相同特征的标的,具备上涨的偏差概率,通过历史回测验证。保留了在10年范围内有稳定超额的策略

做错了什么:

- 量化策略的认知还是不太够,目前处于抄作业阶段,信仰不够,容易产生动摇,待时间验证和心态磨练

- 大类配置策略的标的和比例反复调整,始终感觉不安心,没有形成好的初始化比例和再平衡动作

二.2026年展望

1. 市场认知

投资领域全市场范围内属于随机漫步。

2025年A股,美股,黄金,白银都涨的很好,2026年是延续?回调?震荡?个人能力无法判断,只能当作随机漫步的状态来对待。

如果非要做个主观判断,大致都处于中等偏高位置。

2. 盈利来源(天书大佬的经典总结):折价,利息,波动,未来

折价:目测没有什么明显的主流标的

利息:保持45%的债券

波动:通过量化,寻找正向波动的偏差概率

未来:股债商全天候配置,获取市场Alpha

3. 自我认知:凭什么自己可以获取盈利?

性格特点:

- 愿意研究,但没有特别深入和执着。每次看到JSL上大神的研究都觉得自愧不如

- 对A股大盘的认知可能比身边很多乱炒股的人要深入一些,但是不足以给自己强大的信心和信仰

- 短线操作都非常糟糕

- 韭菜心态:被套容易拿住,盈利不容易拿住。(这个在做大类配置和量化策略后,心态改善不少,基本不关心成本,可以杀伐果决的轮动)

整体总结:在全市场玩家里面,自认为应该属于中位数的中庸之辈。

作为中庸之辈,如何在市场中生存下来并能获得盈利?

4. 2026年关键词:分散配置,股债平衡,偏差概率和不对称下注

分散配置:

既然是中庸之辈,干脆放弃深度,用广度和分散代替,获取全市场的Alpha。

2026年的分散配置初始化比例:

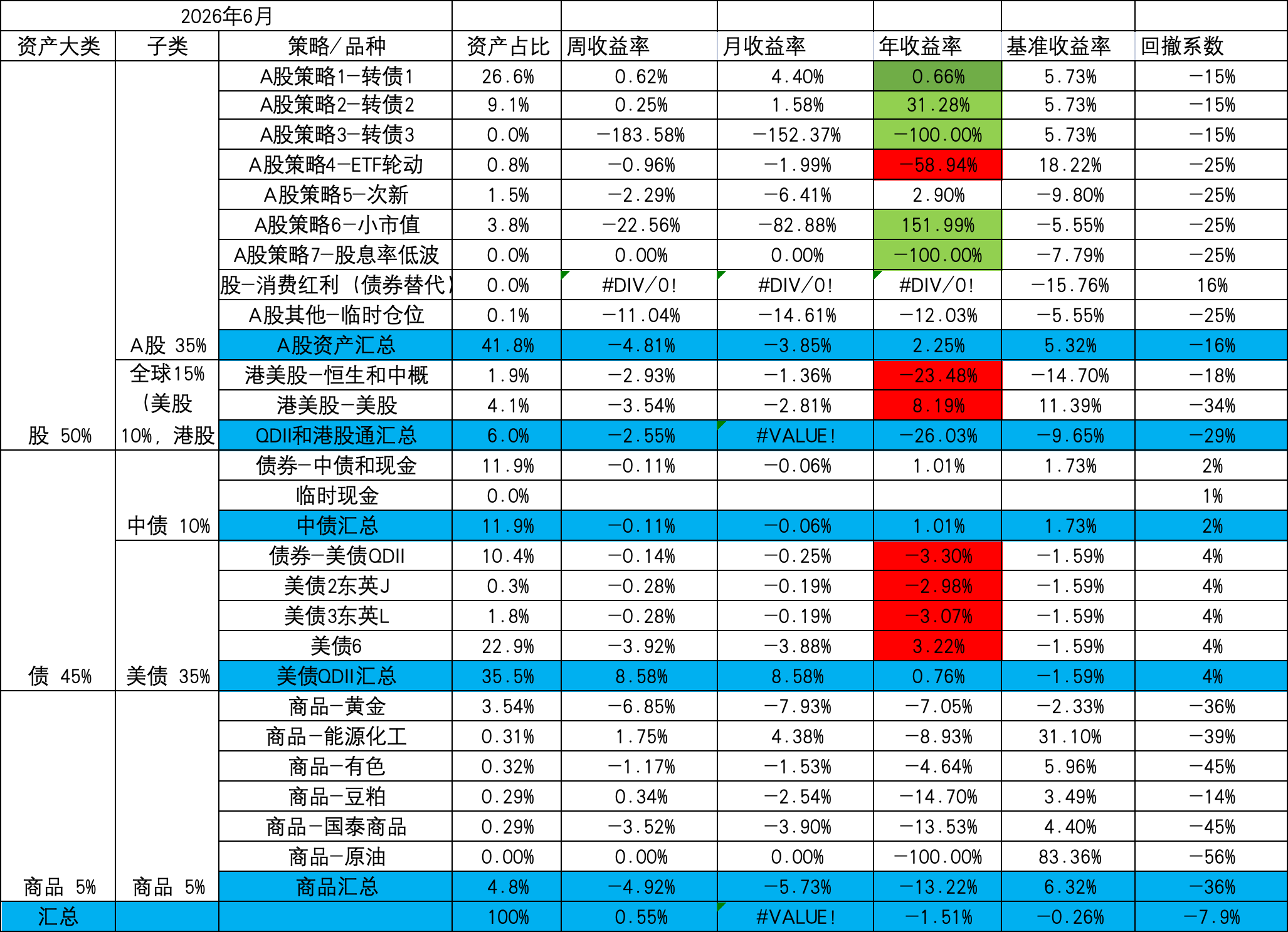

股55%:A股35%+美股10%+港股5%

债45%:中债10%+美债35%(债内部不做再平衡)

商5%:黄金3.4%+豆粕0.3%+原油0.3%+有色0.3%+能源化工0.3%+国泰商品0.3%

这个比例没有经过回测是否最佳。本质是股债55,只是增加了5%的大宗。从长远的角度,权益资产和生息资产还是更有价值一些。

在2025年最后一周,黄金大跌,刚好借此机会把商品比例一次性初始化配置到位,股债商的大比例初始化到位。在股内部,目前港美股比例需要调整,希望等到美股调整的机会。

股债平衡:

- 再平衡触发1:时间维度的再平衡,半年做一次

- 再平衡触发2:回撤系数的再平衡,小于10% 或者 大于15%两个阈值触发再平衡

- 严格按照二级标的的比例做再平衡(债内部不做再平衡),忽略成本和盈亏

- A股策略内部:小市值,ETF轮动和次新均固定金额,盈亏均由转债再平衡

偏差概率:

整体分散不深研的前提下,对A股这个最熟悉的领域尝试量化寻找偏差概率。

策略1:ETF轮动,果仁策略显示年度收益58%(实际收益没有统计,一般低于这个)。纳指/黄金/创业板 20日动量轮动,2025年第一年收益还不错。回撤和波动比较大。作为中庸之辈也没有能力进一步优化,就按照最原始粗粝的逻辑来轮动。

风险:

这个策略由于纳指和黄金过去几年表现突出,收益不错,存在过拟合风险。如果未来纳指,黄金和A股集体陷入回调,策略将失效。

应对:

由于轮动的3个标的是完全不相关的标的,集体回调不会一直持续,需要对策略的信仰。

另外采用固定金额的再平衡避免积累巨大回撤。

策略2:小市值,果仁策略显示年度收益85%(同上)。20只小市值,低PE高ROE。抄的金老师小市值作业做的部分优化。回撤和波动比较大,实盘一直是小金额在试跑。2026年按照固定金额1.5%左右开始正式跑。

风险:

小市值策略是个众所周知的策略,可能导致拥挤度过高导致大幅的回调。另外目前市值中位数一直居高不下。

应对:

采用固定金额的再平衡避免积累巨大回撤。有回撤也只能硬扛保持信仰。小仓位不伤筋动骨。

策略3:次新,果仁策略显示年度收益43%(同上)。抄的网上作业,发现10年回测的结果一直有稳定超额。回撤和波动比较大,实盘一直是小金额在试跑。2026年按照固定金额1.5%左右开始正式跑。

风险:

抄的作业,信仰不够,如果出现一段时间的策略失效会动摇。

应对:

采用固定金额的再平衡避免积累巨大回撤。小仓位不伤筋动骨。

策略4:红利低波均线策略,全年没有触发。这个是熊市策略,2025年没有触发。跟踪论坛上的大佬们如果开始集体放弃可转债策略,这个将作为A股替代策略使用。

不对称下注:

可转债品种是不对称下注的典型品种,作为A股的压舱石仓位。

可转债轮动兼顾对偏差概率的寻找和不对称下注,作为最主要投入仓位的策略。

2025年10月份开始了3个策略的轮动,实盘的具体数据没有仔细统计,10-12月均是盈利的,但应该都跑输了转债等权。

2026年开始逐个策略进行追踪和优化。

5. 2026年许个愿:月维度统计回撤不超过10%,盈利目标6%~10%。希望能实现。

2025年实盘记录:https://www.jisilu.cn/question/505577

赞同来自: nirvana1982

纯树洞自己倾诉一下,身边能倾诉的实在不多,目前最坦诚的就是跟媳妇讨论,然后和自己的亲哥说了一下。其他人除了看笑话就是无能为力的徒增烦恼而已。关于后续的计划也大概思考了几条路径和最差的兜底方案:路径一:最优可能性留在海外,继续发挥多年国际化的管理和语言优势,争取继续进入大的平台。目前来看,还是有很大的机会的,但肯定得降低诉求。当然到了这个年纪,也没有什么放不下的,能够有机会进入大的平台,放低姿态都...我先声明,纯属聊天啊,你就当我单纯灌水

假如小孩以后有可能从商,或者留个退路想搞学术中国搭边的,汉语/中文有必要加强,年纪越小越容易学,家里也容易提供听说读写的氛围

当然确实没兴趣,或者没精力只能拉倒了

赞同来自: 丢失的十年

目前的投资框架也考虑了最大的回撤是在可承受范围内,并且有信心保持一个低波动稳健增长的曲线。在部分标的选择上可能会略微保守一些

赞同来自: tangle007 、UniqueLy 、得鹿梦鱼0

运动67/228

回老家看望老爷子。农村的时光似乎是停滞的。

回想起稻香这首曲子的MTV好像是一个回到农村心灵得到抚慰的故事,但焦虑哪有那么容易抚平。

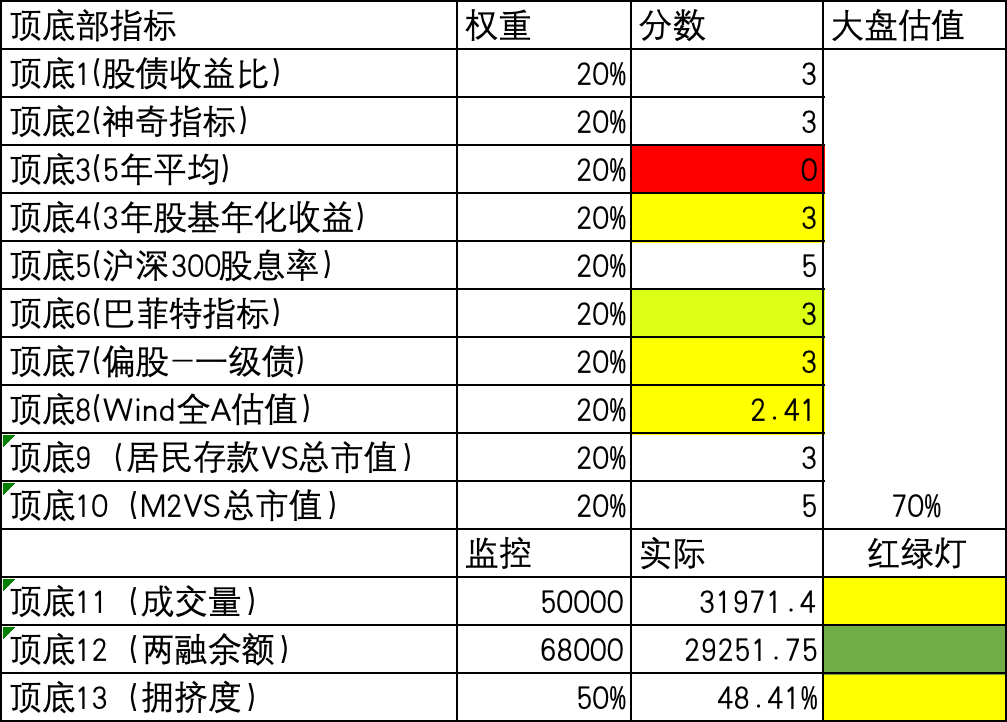

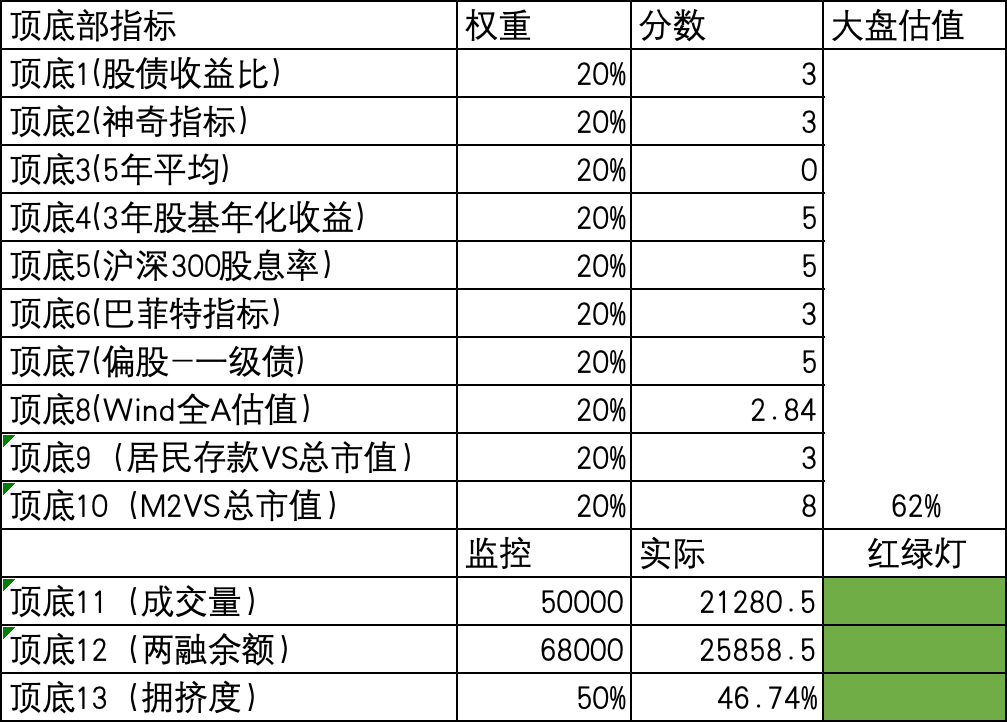

一. A股大盘数据跟踪:大盘在61%的位置,整体属于正常偏贵一点的位置,上下都有可能。没有到极端价值,也没有极致泡沫。对于配置型选手来说,可以按照正常配置策略。

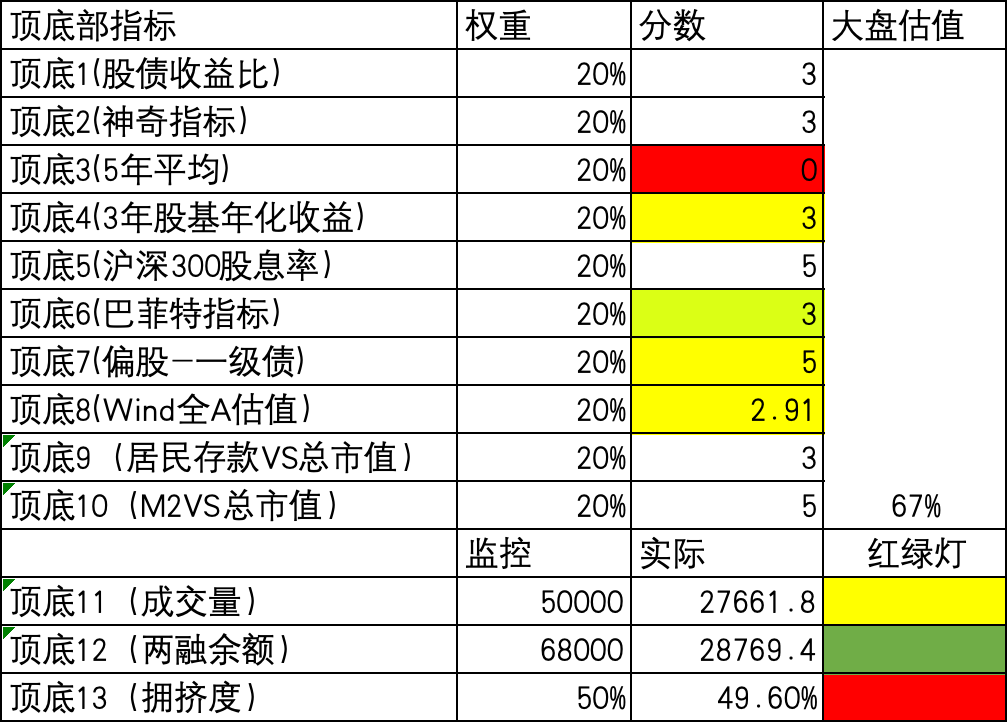

两融继续下降到2.6万亿。从周期的角度,不知道是短期降温蓄势还是就此转向熊市钟摆,但至少知道目前大致的周期位置。

二. 可转债数据跟踪:历史综合百分位在80%。溢价中位数仍然在高位64%了。感觉转债性价比不高。

三.小市值数据跟踪:历史综合百分位到47.81%,中位数市值19.94亿。微盘反弹回到中枢位置,正常持有。

四.中证红利数据跟踪:在78.36%位置,性价比一般,继续耐心等待。消费红利股息率4.33%,消费红利近期也反弹了一波,仍然处于相对估值低位,继续持有。绝对估值的话不算非常便宜,短期也不会加仓。

五.大宗和全球ETF数据跟踪:油价84.8。豆粕回落到3074中枢左右,没有机会出网格,那就继续持有了。

六.中概数据跟踪:港股继续死鱼反弹。互联网50的估值PE/PB 17.06/2.29 10年百分位6.46%/5.17%,估值仍在低位。恒科估值PE/PB 22.99/2.41 10年百分位34。23%/21.81%,估值仍然偏低。继续熬着。

七.美股数据跟踪:纳指100的估值PE/PB 28.83/7.77 10年百分位40.66%/56.41%。标普500估值PE/PB 25.63/4.26 10年百分位63.46%/70.89%。美股的PE/PB估值似乎并没有什么指向性意义,就是大概心里有个数。目前来看下调了一些,但仍然中等偏高。

本周操作:

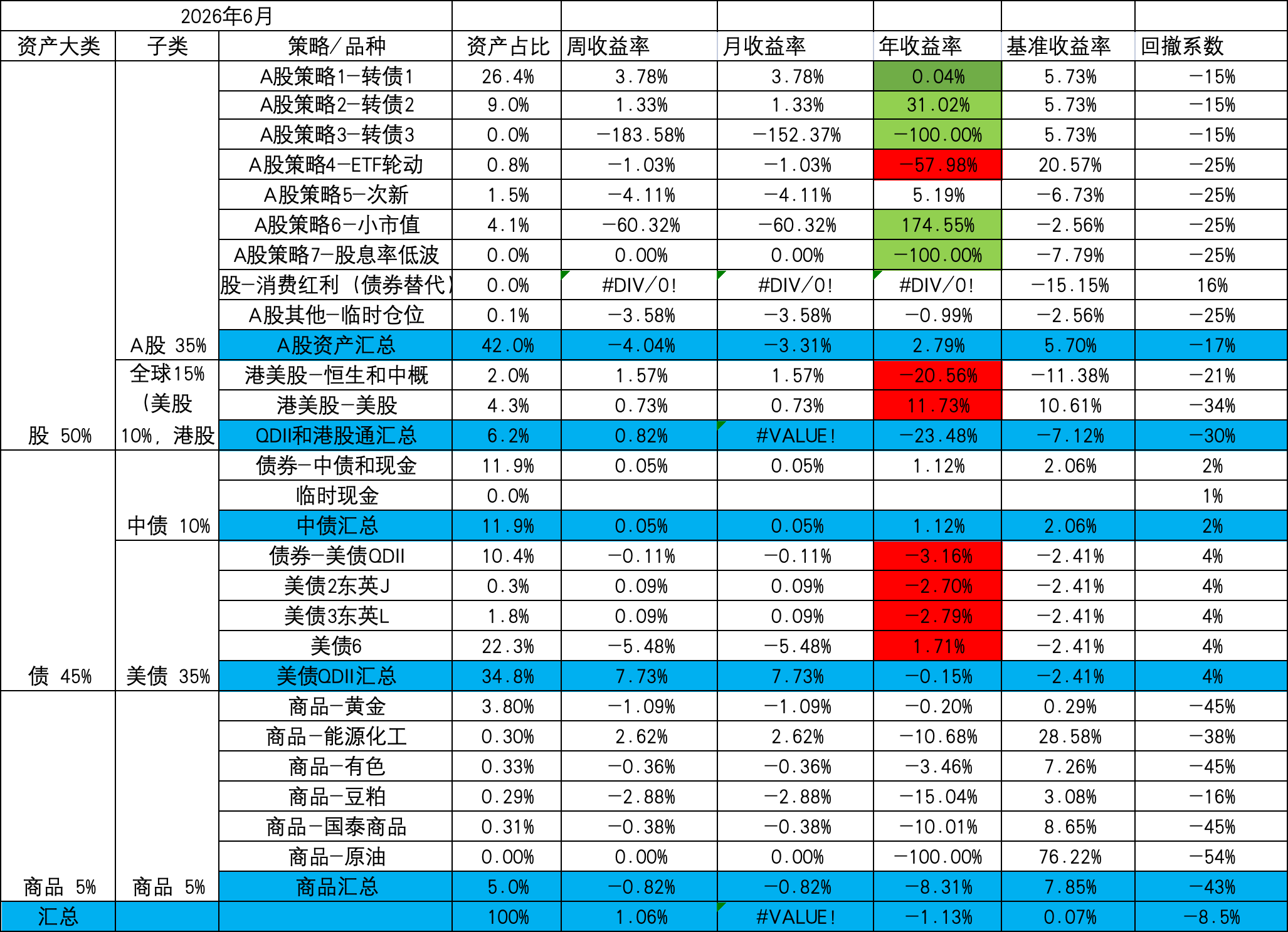

1. 权益 商品仓位52.88%,大部分是由文科转债拉的仓位,实际仓位差不多还在30%左右,回撤系数仍然在-6%左右。

下周计划:

1. A股局部性机会:微盘已经回到中枢了,红利和转债都偏贵。

2. 纳指调整触及了一下定投阈值,开启了定投。不过后面又反弹回去了。考虑到目前额度很低(所有加起来就500多),就继续日定投。

3. 大宗里面的黄金在4100徘徊,继续等待机会。豆粕回到中枢,继续持有等待机会。原油高位就算了。

违法裁员可以按照这个模版来仲裁:2N(违法裁员)+年终(年终是薪资一部分)+未归属的股票(股票是可以仲裁的,看能给多少)我的情况比较复杂,是与海外子公司签订的劳动合同,补偿方面没有问题。但RSU股票归属有点争议。有没有好的律师咨询渠道推荐一下?我想详细咨询一下

N+1到位否;违法裁员可以按照这个模版来仲裁:2N(违法裁员)+年终(年终是薪资一部分)+未归属的股票(股票是可以仲裁的,看能给多少)

没到位,仲裁走起;

如到位,两不相欠,一拍两散;

一人一狗,浪迹天涯;

走起来;

这时候多想容易乱,如果可以,找两件分心的事:一是如果有还能争取的补偿,抓紧时间谈;二是下阶段的生活包括投资安排,虽说有思想准备,可能也需要规划微调我看你前段兄弟没写完,继续,现在希望打开思路

半夜无法入眠,为了不打扰到家人,下楼溜达。看到有夜宵摊就坐下来点了几个烤串,一个人吃着吃着眼泪就掉下来了这时候多想容易乱,如果可以,找两件分心的事:一是如果有还能争取的补偿,抓紧时间谈;二是下阶段的生活包括投资安排,虽说有思想准备,可能也需要规划微调

我看你前段

eaglex

- 不过是挑个自己喜欢的结局

- 不过是挑个自己喜欢的结局

赞同来自: nirvana1982 、Trading212

半夜无法入眠,为了不打扰到家人,下楼溜达。这两年身边75-85 被裁的朋友亲戚确实有几个 不过也确实赶上了互联网和房地产红利 衣食是无忧了 但确实想找工作也很难

看到有夜宵摊就坐下来点了几个烤串,一个人吃着吃着眼泪就掉下来了

没事的 控制好开销 提前退休也未尝不可

赞同来自: 长红姐

运动67/228

回国路上,运动暂停了

一. A股大盘数据跟踪:大盘调整,释放了一部分风险,在61%的位置,整体属于正常偏贵一点的位置,上下都有可能。没有到极端价值,也没有泡沫。对于我这样的配置型选手来说,可以按照正常配置持有了。局部性有机会了。

两融温和下降,感觉有国家队托底的作用,避免直接爆掉,温和下降到2.7万亿。

成交量也快速降温,跌破2万亿。

从周期的角度,不知道是短期降温蓄势还是就此转向熊市钟摆,但至少知道目前大致的周期位置。

二. 可转债数据跟踪:历史综合百分位在78%,转债等权从高点2807回调了5.2%。溢价中位数又创历史新高69%了(当前67%)。我觉得转债性价比目前不高。

三.小市值数据跟踪:历史综合百分位到21.39%,中位数市值18.44亿,在历史20%位置。已经有性价比了,继续加仓。有人已经开始担心壳价值消失,这个似乎没有迹象表明。

四.中证红利数据跟踪:在73.74%位置,我感觉性价比一般,继续耐心等待。消费红利股息率4.31%

五.大宗和全球ETF数据跟踪:油价又破90。豆粕攀升到3200。能源化工ETF清仓了,90高位的不可持续,钟摆可能继续向右摆到极值120以上,但大概率还是要回落合理油价。从偏差概率角度,目前持有能源就是负偏差概率了,所以选择清仓,后续回落配置回来。豆粕的钟摆也向右摆到3200(已经偏离中枢),极值3600,如果继续右摆,也择机网格逐步卖掉(分4格卖出,每100卖1格)。

六.中概数据跟踪:港股继续死鱼反弹。互联网50的估值PE/PB 15.91/2.29 10年百分位1.31%/5.17%,估值仍在低位。恒科估值PE/PB 21.93/2.41 10年百分位23.51%/21.81%,估值中档偏低。又跌回去了。《周期》里面有句话挺有意思,大概是说:市场异常的时间往往超过了大部分人能够忍受的范围。嗯,我还熬的住。最重要的是仓位控制和分散的情况,就不那么容易情绪崩盘。

七.美股数据跟踪:纳指100的估值PE/PB 29/7.96 10年百分位41.09%/59.28%。标普500估值PE/PB 25.78/4.29 10年百分位64.53%/71.81%。美股的PE/PB估值似乎并没有什么指向性意义,就是大概心里有个数。目前来看下调了一些,但仍然中等偏高。没有好的机会就耐心等待

本周操作:

1. 权益+商品仓位从27.88%-》31.8%-〉29.5%,转债降低了仓位,继续等待机会,小市值增加了仓位,回撤系数-5.9%

2. 清仓了能源化工ETF,油价回归60中枢的概率大于上涨到120极值的概率

下周计划:

1. 系统性机会可能不一定在一个时间段同时出现(除非大盘通杀,感觉最近几年越来约结构性行情了,很少全局的暴涨暴跌),结构性机会出现就上。

2. 回顾以前的一种心态:当钟摆右摆的过程中,价格偏贵不好下手,钟摆左摆的过程中又担心各种鬼故事不敢下手。犹犹豫豫的一直没有达到配置仓位,反而在右摆快速向极值攀升的过程中后悔跟不上跟踪指数了,有些时候一冲动加仓在了高位,然后用很长时间去消化。用分散和总仓位控制的心态,只要左摆过程到足够便宜就应该上,管他啥鬼故事的,希望节奏上能踏舒服了。

3. 小市值迎来钟摆左摆机会,虽然还有可能进一步下探极值(37%的极值下探空间),但已经是比较好的位置,从偏差概率上右摆比左摆探极值已经有正向偏差概率了。不指望能买到极值,只要有正偏差概率就上到配置仓位,有极值机会还有很多现金仓位补上极值的配置仓位。

4. 红利,转债,黄金,纳指保持当前的低于目标配置的仓位,继续耐心等待性价比机会

5. 豆粕如果继续右摆,分4个网格100元步长逐步清仓。

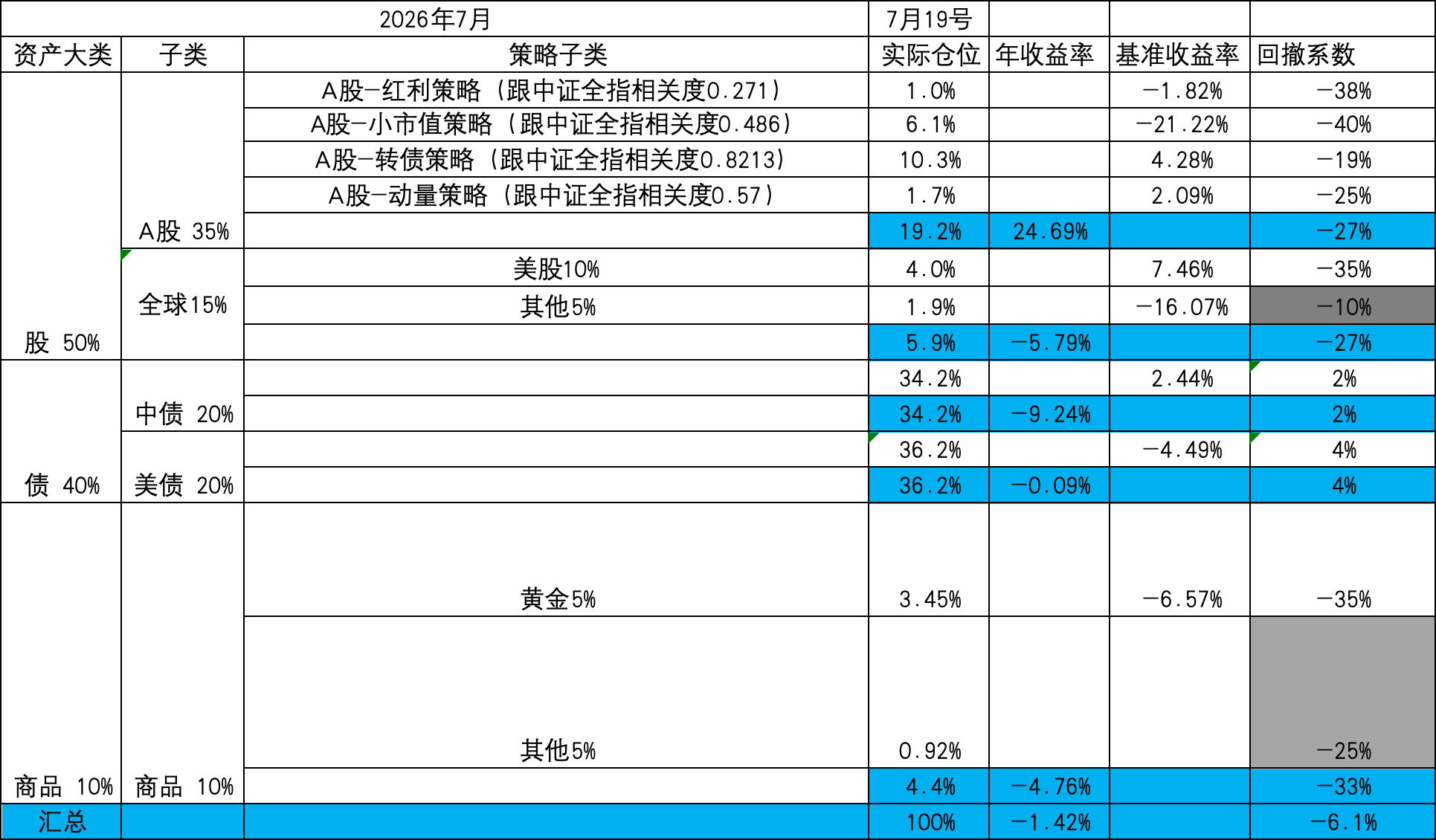

周收益-0.31%,7月收益-0.51%,年收益-1.42%,回撤系数-6.1%。又跑输HS300了。

备注:年度最大回撤为6月,回撤幅度-7.87%(1月收益最高为5.16%,6月回撤到-2.71%)

运动:67/228

策略审视:

1.转债2/5: 18.01%/24.12%,转债3/6: 9.16%/6.12%。转债2/5策略本周得益于惠城,都涨的很好。但是,但是,实盘没有,哭晕在厕所。导致实际收益2/5本周是负的。3/6稳步前进了一丢丢。镇洋和文科两只套利卖掉后,转债仓位回落到10%。溢价率还是高,再耐心等待等待。

3.ETF轮动理论值2.09%。换入了黄金,每次下注都是赌概率站在我这边。

4.次新策略理论值-20.27%,波动很大,大涨一天继续大跌。

5.小市值策略理论值-21.22%,继续回撤。周二趁微盘大跌6%左右继续加仓了10%,整体仓位稳在6%,如果还有下跌机会就继续加到10%整体仓位。钟摆到当前位置,市值回归有正偏差概率了,底层逻辑不破就趁大跌加满目标配置仓位。但控制总仓位不超过10%

7.恒生和中概-23.21%,又跌下去了。熬着。

8.美股5.42%,纳指7.46%,小幅回撤。但仍然挺贵的,继续耐心持仓现有仓位,等待机会。

9.中债2.76%,国债基准2.44%,中债今天收益还真的客观,基本抵消了美债亏损。

10.美债-3.47%,基准TLT -4.49%,10年美债收益率一度突破4.7,持续定投外币美债(工资发了就投入加仓),这么高的收益率,虽然资本利得跌损失,但想想这利息就很开心。相信周期迟早要回归的。

11.黄金ETF -9.57%,美元黄金价格基准-6.57%,黄金围绕4000附近继续弱势,继续耐心等待。

本周操作:

-转债套利仓位清空后,转债仓位降到10%。转债目前还是太贵,坚持轮动耐心等待

- 小市值在周二大跌加仓,仓位维持在6%,继续大跌继续加,坚持轮动等待极值机会

- 惠城周一卖飞拍断大腿

- 看了看中证红利其实股息率其实也就一般,还是继续耐心等待吧

想明白了一件事,配置仓位不用着急一次配到位,拉长周期总有机会配置到位后再维持配置仓位更符合自己的心态。

赞同来自: 把酒东风放纸鸢

2026年

市值中位数:

2025-12-31:24975。7-22:18284,涨跌幅:-26.8%

最高:27896,涨跌幅11.7%。回撤:-34.5%

微盘指数:好强

2025-12-31:57.38。7-22:49.30,涨跌幅:-14.1%。超额12.7%

最高:69.53,涨跌幅21.17%,超额9.47%。回撤:-29.1%。超额5.4%

小市值策略:看起来基本随波逐流,(超额按照简单算术减法计算)

-21.29%,跑输微盘指数7.2%,对市值中位数水位有一点点超额5.5%

-31.85%,跑输微盘指数2.75%,对市值中位数水位有一点点超额2.65%

最高收益15.16%,跑输微盘指数6.01%,对市值中位数水位有一点点超额3.46%

次新策略:差球不多

-20.64%,跑输微盘指数6.54%,对市值中位数水位有一点点超额6.16%

-31.09%,跑输微盘指数1.99%,对市值中位数水位有一点点超额3.41%

最高收益15.5%,跑输微盘指数5.67%,对市值中位数水位有一点点超额3.8%

策略今年才开始跑的,对历史就不做对比了。没啥鸟用,暗夜走路,唱歌壮胆。

周二大跌6%的时候又加了10%(全仓位的1%),希望不是为了套牢我演了15年,我这个鲜嫩的韭菜没有那么重要啊。不过我坚信周期的力量,为极值做好应对准备即可。

赞同来自: 韭菜盒子001 、FF章鱼 、安静的小白 、nannite 、xiaomi78 、 、更多 »

金元顺安元启(不开放申购):

2026年Q2,份额减少0.22亿,减少10.6%(估计2026年7月应该还在持续流出)

2024年Q3,份额减少0.21亿,减少7.2%

2024年Q2,份额减少0.16亿,减少5.2%

2024年Q1,份额减少0.49亿,减少13.8%(2024年2月份对应微盘中位数市值的10年最低谷)

诺安多策略(开放申购)

2026年Q2,份额减少2.58亿,减少35.8%(估计2026年7月应该还在持续流出)

2024年Q3,份额减少0.05亿,减少3%

2024年Q2,份额减少0.48亿,减少22.3%

2024年Q1,份额减少0.85亿,减少28.33%(2024年2月份对应微盘中位数市值的10年最低谷)

2024年Q4-2026年Q1份额一路攀升

中信保诚多策略(开放申购)

2026年Q2,份额减少1.23亿,减少27%(估计2026年7月应该还在持续流出)

2024年Q3,份额减少0.06亿,减少3%

2024年Q2,份额减少0.75亿,减少26.8%

2024年Q1,份额减少1.95亿,减少41.13%(2024年2月份对应微盘中位数市值的10年最低谷)

2024年的流动性枯竭整体持续了2个季度,基金持续净流出。

1.做好中期持久战准备(应对持续到年底的流动性枯竭)

2. 2024年市值中位数在2月份杀跌到极值11.7亿,Q1和Q2虽然基金持续净流出,中位数水位还是一直往上走

pppppp

- +---++--+-+++++++++++

赞同来自: nirvana1982

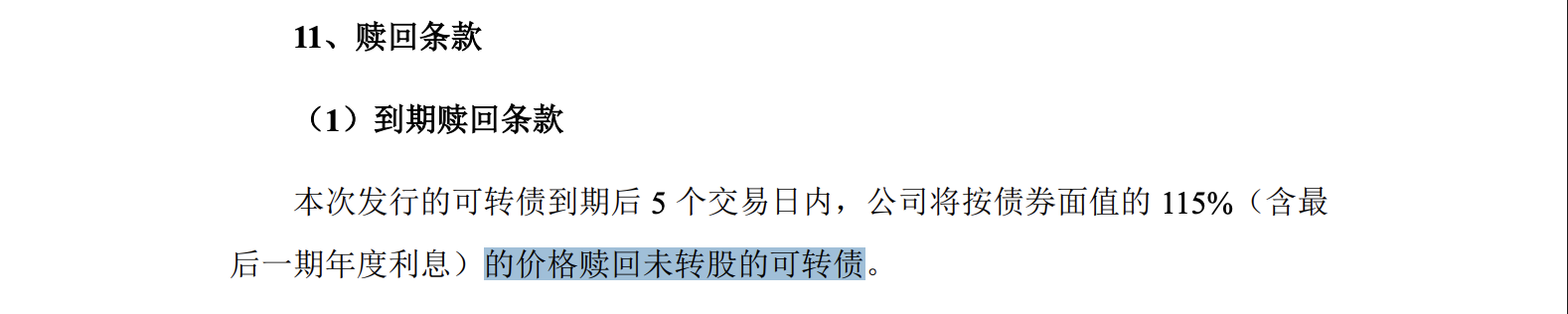

记录一个关于到期赎回的计税问题,问了AI,感觉回答不对,发行报告里也没找到答案,咨询了一下卡神得到了靠谱的答案,又学到了:上交所比较2,各种妖孽规定,导向是多收钱;

卡神,请教一个问题,转债到期赎回那个一次性补偿利息要计税吗,怎么计算的?比如文科转债到期赎回115,100面值+3.5最后一年利息+11.5额外补偿,这个11.5的额外补偿要计税吗,怎么计算?

卡神答复:

由上市公司决定是否代扣这部分,深圳一般不扣补偿金,上海一般会扣。

...

卡神,请教一个问题,转债到期赎回那个一次性补偿利息要计税吗,怎么计算的?比如文科转债到期赎回115,100面值+3.5最后一年利息+11.5额外补偿,这个11.5的额外补偿要计税吗,怎么计算?

卡神答复:

由上市公司决定是否代扣这部分,深圳一般不扣补偿金,上海一般会扣。

不过机构户免税,所以建议最后一个交易日前卖出给机构避税。

感谢卡神解惑*

赞同来自: 一思难过 、丢失的十年 、得鹿梦鱼0 、长红姐 、xiaomi78更多 »

运动67/228

周末游泳,Padel,跑步,增加了一些群体运动,心情好一点,没有那么强烈的虚无感。

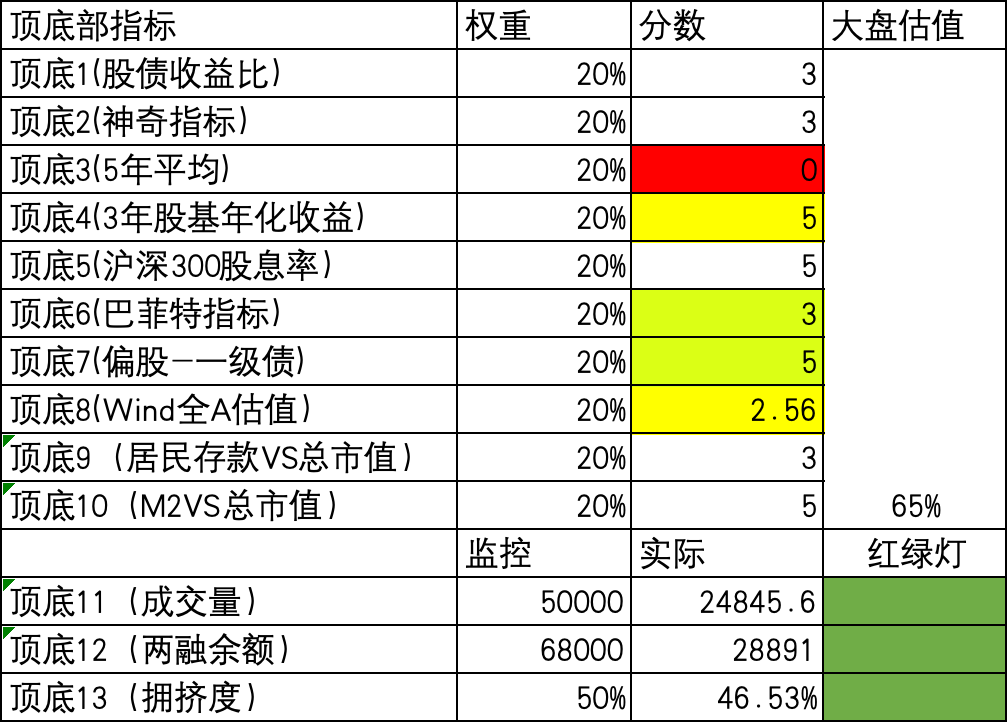

一. A股大盘数据跟踪:大盘调整,释放了一部分风险,在60%的位置,整体属于正常偏贵一点的位置,上下都有可能。没有到极端价值,也没有泡沫。对于我这样的配置型选手来说,可以按照正常配置持有了。

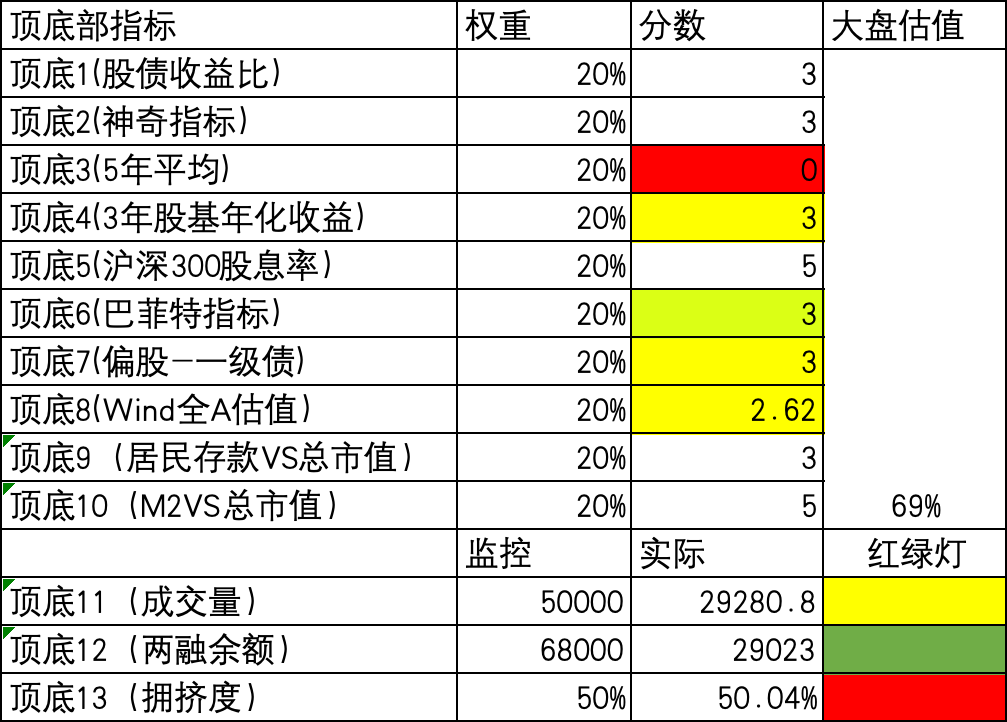

两融也还在高位,并没有明显的杀融资盘的迹象。当然如果继续下跌有可能引爆融资盘杀一轮杠杆。

成交量降温,居民存款搬家在6月份也终止了,6月环比增加2.5万亿,结束了连续两个月的存款搬家。

二. 可转债数据跟踪:历史综合百分位在78%,转债等权从高点回调了5.8%(沪深300高点回撤10.6%),在这波大盘调整中算是非常抗跌的。风险在于溢价中位数已经64%了,历史新高的水平。未来可能通过正股上涨(对应转债滞涨),转债下跌,下修,多种因素的共同作用收敛转债溢价。目前转债性价比不高。

三.小市值数据跟踪:历史综合百分位到42.13%,中位数市值19.66亿,已经跌破中枢线,距离20%分位的18.43还有6.25%调整空间。距离极值那还有40%的下调空间。不过横向对比来已经有一定性价比了。

四.中证红利数据跟踪:在66.19%位置,调整中比较抗跌,之前已经加了一些仓位,目前上去了那就继续等待机会,耐心很重要,红利这种品种买的便宜就已经赢了一大半了,买的贵了,一年的利息都白瞎了。消费红利股息率4.76%

五.大宗和全球ETF数据跟踪:油价攀升到81.77。豆粕在3083处于中间位置。目前仍然持有一丢丢的能源化工ETF,有极值的情况还是要网格抛掉,大宗价值回归的规律非常明显,价格不可能一直在高位。

六.中概数据跟踪:港股继续死鱼反弹。互联网50的估值PE/PB 16.49/2.29 10年百分位3.11%/5.16%,估值仍在低位。恒科估值PE/PB 22.22/2.41 10年百分位25.76%/21.81%,估值中档偏低。虽然死鱼反弹了一下,但估值仍然还在低位。

七.美股数据跟踪:纳指100的估值PE/PB 33.57/7.96 10年百分位61.66%/60%。标普500估值PE/PB 28.01/4.3 10年百分位79.87%/74.94%。美股的PE/PB估值似乎并没有什么指向性意义,就是大概心里有个数。目前来看中等偏高。

本周操作:

1. 权益+商品仓位从27.88%增加到31.8%,增加了4个点,主要是在周五大跌时加仓了小市值30%仓位,转债加仓了20%仓位,回撤系数-6.6%

2. 今天拉完数据,感觉转债加的有点草率了,可能还需要慢一点等待溢价率收敛。不过整体仓位不高,也还好。

下周计划:

1. 按照计划继续等待系统性机会(当前只能说刚完成了一些风险释放,还没有系统性的机会),继续耐心等待和按照计划恢复到配置仓位。

2. 红利,微盘和转债,有下调的机会会选择继续增加配置仓位

3. ETF轮动回撤比例较大,通常意味着多资产均在下跌阶段,在下一次下注时继续增加筹码。

4. 打野:观察镇洋和恒逸转2

赞同来自: 小飞龙

打野赌了4只:水羊赌失败了,转股跑路。

水羊:之前有不强赎历史,赌一下不强赎。如果强赎,无溢价,正股涨跌各50%概率,胜率55开。如果不强赎,有溢价套利空间。所以有正偏差概率。目前看赌失败了,随着正股跌4个多点

密尔:同水羊逻辑,相比水羊还有2个交易日,目前在强赎价附近晃悠,溢价率1.4%。如果强赎,损失溢价1.4%,同时正股涨跌各50%概率,胜率55开。如果不强赎,有溢价套利空间。周一开盘做了个T小赚,刚好抵消了水羊失...

密尔和恒逸小赚。看来摊大饼也是55开。

水羊:之前有不强赎历史,赌一下不强赎。如果强赎,无溢价,正股涨跌各50%概率,胜率55开。如果不强赎,有溢价套利空间。所以有正偏差概率。目前看赌失败了,随着正股跌4个多点

密尔:同水羊逻辑,相比水羊还有2个交易日,目前在强赎价附近晃悠,溢价率1.4%。如果强赎,损失溢价1.4%,同时正股涨跌各50%概率,胜率55开。如果不强赎,有溢价套利空间。周一开盘做了个T小赚,刚好抵消了水羊失败的亏损。

恒逸转2:4月份不强赎,7月份重新计数。溢价7%。已经跌破强赎价。大盘不好有可能继续跌扩大溢价的方式恢复到正常溢价。转债损失有限。

镇洋:还有6个交易日,周一感觉有护盘资金在维护正股在强赎价,有点悬。

这几个打野,目标都是防守,大盘下跌过程有机会带着正股跌破强赎的概率。摊大饼试一试策略是否可行。

运动63/228

继续游泳。媳妇回墨的计划推迟了两周,小孩子在国内网球训练时偶然被青训班教练看到,被邀请加入青训队参与训练,目测训练效果比墨教练好不少。老墨教练实在是太松垮了,随孩子想怎么来就怎么来,国内教练就会严厉很多,效果明显好很多,很多动作肉眼可见的改善。所以从来不信啥快乐教育个毛线,很多事情都是要对抗人性的。投资亦然。

一. A股大盘数据跟踪:大盘位置69%的位置,又是一周科技,老登和微登轮番动荡。拥挤度又攀高破50%,反正还得折腾一阵子吧。对当前市场我自己的感受一句话概括:“波动很大,但并没有那种特别有价值的机会”,其实市场大部分的时间都是这样的(有效阶段,没有明显偏差概率,市场随机漫步),真正极端有价值和极端有风险的阶段都是很短的(无效阶段,但反而意味着有偏差概率)。

二. 可转债数据跟踪:历史综合百分位在80%,转债的转股价值下降很多,但溢价率并没有下降。可能会转股价值上升(正股上涨),也可能通过继续杀溢价收敛。谁知道呢。市场就是这么随机漫步。

三.小市值数据跟踪:历史综合百分位到55.19%,上周反弹这周下跌,中位数市值20.35亿,周四最低是破了20。到了这个中枢位置上下都很正常。

四.中证红利数据跟踪:在57.2%位置,也是在中枢的位置,继续等待。消费红利股息率4.41%

五.大宗和全球ETF数据跟踪:海峡周末又关闭了,这又是另一个随机漫步事件。油价回到71.51。豆粕在3071处于中间位置。以前看到这种波动会有点懊悔,现在心态上这就是我吃不到的波动,没有什么好可惜的。继续等待机会把配置仓位加回来。黄金4128了,中期看弱,继续等待机会。

六.中概数据跟踪:港股继续死鱼反弹。互联网50的估值PE/PB 16.31/2.29 10年百分位2.29%/5.12%,估值仍在低位。恒科估值PE/PB 22.7/2.41 10年百分位30.83%/21.81%,估值中档偏低。继续熬着了。

七.美股数据跟踪:纳指100的估值PE/PB 33.86/7.96 10年百分位64.41%/60.21%。标普500估值PE/PB 28.25/4.3 10年百分位81.79%/75.03%。美股的PE/PB估值似乎并没有什么指向性意义,就是大概心里有个数。目前来看中等偏高。Hermes通过Tavily搜索和Yfinance接口都找不到历史PB/PE数据,有什么好的数据源吗?

本周操作:

1. 权益+商品仓位总27.88%,回撤系数-5.7%,相比上周加仓了一点点转债和红利

2. 转债加仓了镇洋转债。红利加仓了红利低波。按照计划在拉长时间逐步配置到目标仓位。

下周计划:

1. 按照计划继续等待系统性机会,6个月的窗口耐心等待总能等到比当前更好的机会,投资是长跑,耐心很重要。

2. 可能有的局部的配置性机会,在配置的仓位范围内择机加仓

3. 没有配置性机会就研究一下打野机会,小仓位多频次的尝试偏差概率或者不对称下注的机会。

多少天的数据啊?是不是就19年开始最近两次牛市啊红利类跟创业板的相关系数是相反的,这俩组成组合不错:https://daxiapi.com/pk/cy50-vs-zzhl

红利低波和微盘相似逻辑上不合理 只能从流动性方面解释 也就是成长股吸所有

恰好这两次牛市都是这样 大盘成长吸引流动性

所有价值和小盘都被虹吸

转债和中证全指相关倒是合理 都受小市值影响很大

ETF轮动似乎和小微盘没啥逻辑上的相关性 毕竟黄金 美股都是外盘?

pppppp

- +---++--+-+++++++++++

赌龙大的爽了。炒腊鸡的终极便是;

之前对比了龙大和三房,觉得龙大远不如三房,就一直持有三房没有龙大。

不过目前也没有什么FOMO情绪,这个标的注定不是我能挣的钱。

雨露均沾,分批买卖 ;

多少天的数据啊?是不是就19年开始最近两次牛市啊2017年1月开始到最新的交易日期

红利低波和微盘相似逻辑上不合理 只能从流动性方面解释 也就是成长股吸所有

恰好这两次牛市都是这样 大盘成长吸引流动性

所有价值和小盘都被虹吸

转债和中证全指相关倒是合理 都受小市值影响很大

ETF轮动似乎和小微盘没啥逻辑上的相关性 毕竟黄金 美股都是外盘?

eaglex

- 不过是挑个自己喜欢的结局

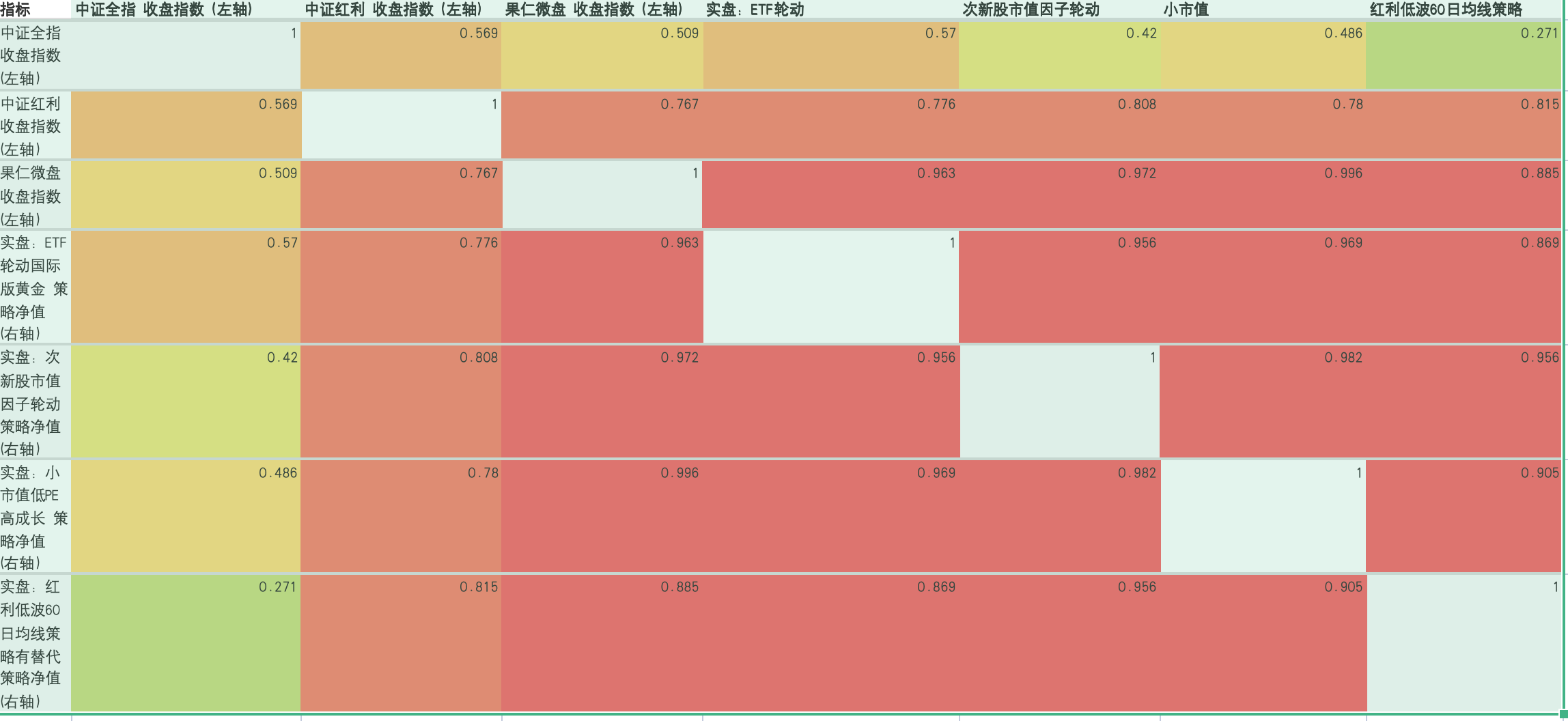

很奇怪,几个风马牛不相及的策略居然相关度非常高多少天的数据啊?是不是就19年开始最近两次牛市啊

比如红利低波的策略居然跟微盘相关度高达0.885,ETF轮动(纳指,黄金啥的)居然跟微盘,小市值策略等都相关度高达0.8*-0.9*的高度正相关。有点不太理解。转债等权和中证全指相关度0.823(Hermes算的,不知道对不对)

红利低波和微盘相似逻辑上不合理 只能从流动性方面解释 也就是成长股吸所有

恰好这两次牛市都是这样 大盘成长吸引流动性

所有价值和小盘都被虹吸

转债和中证全指相关倒是合理 都受小市值影响很大

ETF轮动似乎和小微盘没啥逻辑上的相关性 毕竟黄金 美股都是外盘?

比如红利低波的策略居然跟微盘相关度高达0.885,ETF轮动(纳指,黄金啥的)居然跟微盘,小市值策略等都相关度高达0.8*-0.9*的高度正相关。有点不太理解。转债等权和中证全指相关度0.823(Hermes算的,不知道对不对)

赞同来自: Liekkas迅迅 、凡先生 、丢失的十年 、白金牛 、丘吉尔是谁更多 »

运动60/228

基友也回国了,这周连羽毛球都没得打了。改游泳。

一. A股大盘数据跟踪:大盘位置69%的位置,略微回调。两融在继续加码,但交易拥挤度有所弱化,应该还会持续波动

二. 可转债数据跟踪:历史综合百分位在84%,本周反弹,又回到高位,继续观察等待,耐心是种美德。

三.小市值数据跟踪:历史综合百分位到65.83%,快速反弹了一波,中位数市值21.23亿,不排除后续科技吸血反复震荡。

四.中证红利数据跟踪:在52.78%位置,跟上周持平在低位,转债和微登都有明显的一波反弹,只有红利老登反弹比较弱,说不定能带来更好的机会,搓搓手兴奋等待。消费红利股息率4.62%(上周6.2%应该是个异常数据)

五.大宗和全球ETF数据跟踪:油价快速回落到68.78,继续等待配置加仓区间,豆粕在2960处于中间位置。等待机会把配置仓位加回来。黄金4187了,果然有点小反弹,短期反弹,长期看弱,继续等待网格机会。

六.中概数据跟踪:港股有点死鱼反弹,仍然惨不忍睹。互联网50的估值PE/PB 15.14/2.29 10年百分位0.61%/5.12%,估值10年最低,唏嘘。恒科估值PE/PB 21.52/2.41 10年百分位19.23%/21.81%,进入估值便宜的区间。便宜是真的便宜,好像基本面也没啥大问题,熬着熬着,有的是耐心。

七.美股数据跟踪:纳指100的估值PE/PB 33.32/7.36 10年百分位60.28%/51.52%。标普500估值PE/PB 28.06/4.29 10年百分位80.59%/72.39%。美股的PE/PB估值似乎并没有什么指向性意义,就是大概心里有个数。目前来看中等偏高。

本周操作:

1. 权益+商品仓位总26.2%,回撤系数-5.2%,继续低仓位运行策略

下周计划:

1. 按照计划继续等待系统性机会,6个月的窗口耐心等待总能等到比当前更好的机会,投资是长跑,耐心很重要。如果继续往上走也很快触及多个顶部指标,到时还得再减,似乎意义不大。留点底仓位,如果真踏空心态能接受。

2. 局部性机会在配置的仓位范围内择机加仓(红利),豆粕和油气

3. 周末有点犹豫要不要打野点医药/创新药,似乎有点底部企稳的意思,但想了想违背了不做行业ETF的规则了,并且没有相对清晰的锚点可以支撑。这也算是每周记录的一个好处吧,交易不会太随意,可能错过了一波机会,错过就错过了,市场上的机会千千万,不是自己能力圈的终究不是自己的。

赞同来自: 李先生8888

周收益0.68%,7月收益0.68%,年收益-0.23%,回撤系数-5.2%。

备注:年度最大回撤为6月,回撤幅度-7.87%(1月收益最高为5.16%,6月回撤到-2.71%)

运动:59/228

策略审视:

1.转债2/5: 15.59%/40.51%,策略收益挺好,实盘收益没跟上,转债等权从高点2807到目前2738,几乎没有什么像样的调整。强势Beta指数择时基本都是负超额。按照计划逐步加回转债仓位。

2.转债3/6: 8.92%/8.46%

3.ETF轮动理论值19.84%。创业板波动大,挨了重锤,经过了快1年的心态磨合,这次心态好多了,后续加大到目标仓位。

4.次新策略理论值-14.19%,有所反弹,持续性还有待观察。这一波回撤肉疼。

5.小市值策略理论值-9.88%,有所反弹,持续性还有待观察。小市值这一轮没有减仓,基本硬扛过来了,仓位也基本达到目标仓位。

7.恒生和中概-27.68%,还是惨绝人寰。

8.美股8.11%,纳指11.15%,纳指略微调整,半导体指数大跌的情况下居然A还挺坚挺。

9.中债2.64%,国债基准2.06%,中债继续稳健。

10.美债-2.9%,基准TLT -1.89%,美债收益率回落到4.425,高位徘徊。

11.黄金ETF -6.76%,美元黄金价格基准-3.54%。黄金继续弱势。

本周操作:

- A股各个策略低位运行,没有变化。

复盘一下镇洋的套利,上周末受论坛启发发现镇洋有套利机会:

上周五收盘镇洋转债价格130.525,5.25%溢价率

正股13.58,强赎价14.235,空间4.8%,转债价位基本合理

强赎计数13/15,还有2个交易日触发。

最近30个交易日最早触发的是5.27,持续6天(5.27-6.3),到7.9强赎计数滚动消消乐

密切观察6.29-7.9之间的正股情况,如果跌破130那有明显的博弈价值。

换股沪杭甬1:1.08,沪杭甬发行价13.5,对应镇洋正股预期价格14.58,空间7.36%

下注具备不对称

1.如果换股成功,正股合理预期到14.58(也意味着站上强赎价),转债无溢价场景下对应7.36%-5.25%(减掉溢价)=2.11%的套利空间,对应转债价格133.28

2.如果换股失败,强赎成功,需要7.9前涨到14.235,空间4.8%,转债无溢价价格至少在129.967(130.525/1.0525*1.048),

3.如果换股失败,强赎失败,假设溢价率提升到20%,只要正股跌幅不超过15%,多少有溢价率上升的空间,转债也很难跌。

130.5左右定价是按照大概率强赎成功来定价的,并且没有计价换股套利机会。

安全的套利区间为129.967-133.28之间。

买入风险:

1.正股下跌超过15%,溢价率上升到20%后转债跟着跌,会亏损。但概率很低,换股已经审批通过,也就是即使大跌也有换股套利空间加大的机会

2.下跌不超过15%,强赎失败情况下,溢价率上升,转债上涨

3.上涨刚好触及强赎,但没有涨到换股合理价,不亏不赚

4.上涨到换股价14.58,无溢价情况下赚2.11%,考虑到还有一些溢价,正股不用涨到14.58转债也会到133.28

5.最恶心的场景是刚好涨到强赎触发后开始下跌,转债可能出现折价

整体来说下跌有双重保底,胜率非常高。于是重仓干了一票,6.29周一开盘130.4买入,周五133条件单触发落袋2%。

又是一次认知的正反馈,虽然也就2%不到,感觉还是挺好的。后面可能还有波动,那就不是这个逻辑和这个胜率了。

运动58/228

没有媳妇做网球搭子的日子,只好找了一个羽毛球场蹭球打。

上一次打羽毛球还是差不多20年前在合肥打的。水平太菜,没人愿意搭档,场上还有打的水平菜的女生,那待遇就不一样了,都抢着带。

好在本老登脸皮厚,硬拉好基友搭档,基本每局都输,气的基友脸都绿了,晚上烧烤补偿一下基友受伤的心灵。

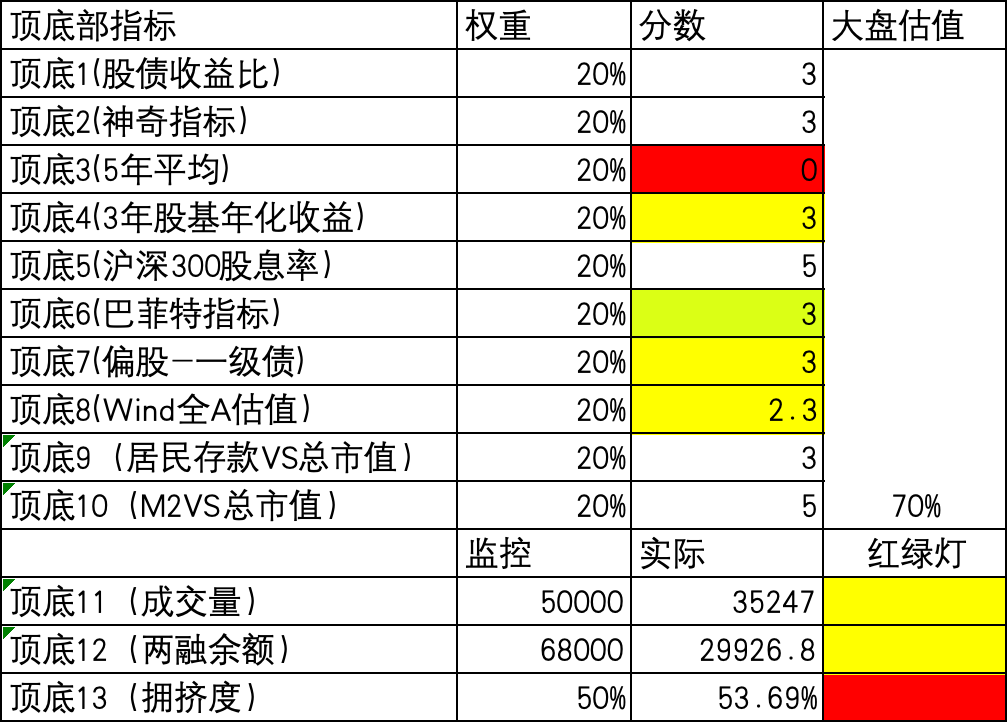

一. A股大盘数据跟踪:大盘位置70%的位置,3年股基年化收益在大盘调整的情况下仍然在上涨,说明公墓还在强化抱团,另外两融破3万亿,成交量快速放大,黄灯预警。拥挤度指标6月3号触发预警后红色观察一个月,本周再次到53.69%,拥挤度进一步强化。

二. 可转债数据跟踪:历史综合百分位在79%,进一步降温,但是溢价率仍然非常高(溢价率中位数50%,期权价值有这么高?),可能还会有一轮杀溢价的过程。

三.小市值数据跟踪:历史综合百分位到54.61%,快速降温中,中位数市值20.3亿,不高也不低。调整空间可能还有15%,极值还有42%。但也可能随时反弹,反正不知道,扛住再探再报。

四.中证红利数据跟踪:在52.83%位置,也在快速降温,已经跌出了性价比了。上周已经开始定投捞红利低波了。消费红利股息率6.2%(韭圈儿数据,这么离谱了吗?观察一下是不是数据异常)

五.大宗和全球ETF数据跟踪:油价快速回落到70,继续等待配置加仓区间,豆粕在2982处于中间位置。等待机会把配置仓位加回来。黄金4100了,从回撤角度,到了可以博弈反弹的位置。

六.中概数据跟踪:港股阿里继续大跌。互联网50的估值PE/PB 14.67/2.29 10年百分位0%/5.12%,估值10年最低,唏嘘。恒科估值PE/PB 20.72/2.41 10年百分位12.16%/21.81%,正是进入估值便宜的区间。

本周操作:

1. 权益仓位总26%,回撤系数-4.8%,继续低仓位运行策略

下周计划:

1. 拥挤度指标还在持续强化,可能还会持续一段时间,推演一下后续的可能场景

2. 场景1:如果拥挤度继续强化,那么微盘,红利,转债可能继续被吸流动性而继续回调

3. 场景2:如果抱团崩盘,上述3个策略上涨和下跌概率55开,赔率也没有特别突出

4. 如果现在加仓,那么大概1/4的胜率,整体机会不算好。按照上一贴里面细化到策略层面,对应的策略都没有到极值需要超越配置框架去增加配置的地步。

5. 但目前A股配置已经远低于框架的最低配置比例,从配置的角度需要加回仓位。

6. 权衡这两点,计划把周期拉长,开始定投加回配置仓位,时间周期按照统计拥挤度指标预警后1-6月是合适的。到年底前通过定投方式慢慢把各个策略加到配置目标仓位。

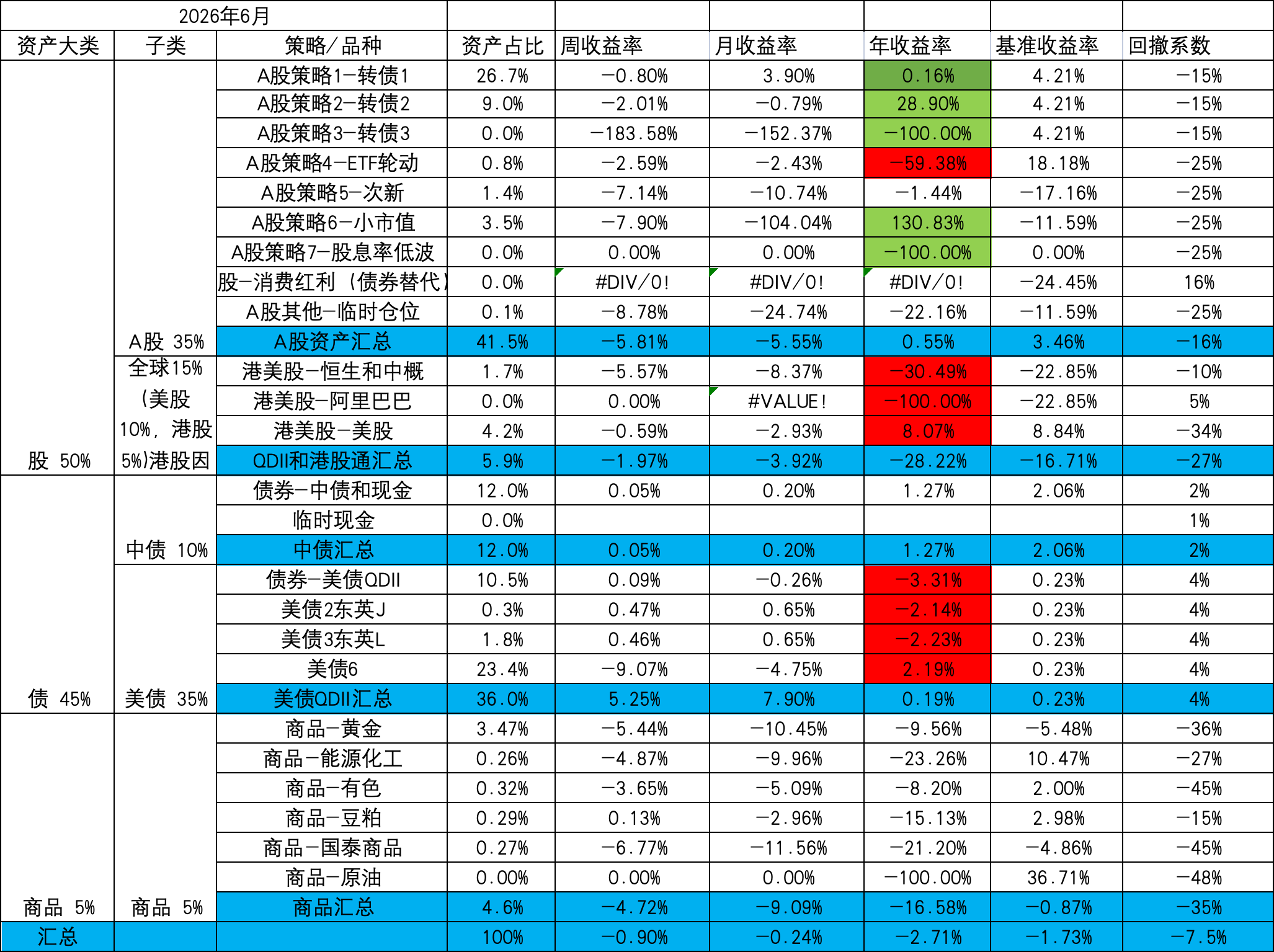

赞同来自: 有耐心的普通人 、eaglex 、njsunl 、白金牛

周收益-1.1%,6月收益-1.69%,年收益-2.71%,回撤系数-3.9%。刷新了最大回撤水平(从5.16%到-2.71%,回撤7.87%)。

备注:年度最大回撤为6月,回撤幅度-7.87%(1月收益最高为5.16%,6月回撤到-2.71%)

运动:59/228

策略审视:

1.转债2/5: xx%/xx%(lude访问有问题,看不到策略收益),转债等权从高点2807调整到2658,调整了5.3%,时间和幅度都还只能算一半,没有多低。

2.转债3/6: xx%/xx%

3.ETF轮动理论值18.18%。换入创业板,算是保留了一些成长策略的种子。

4.次新策略理论值-17.16%,继续跟随微盘大幅下跌,好惨啊。

5.小市值策略理论值-11.59%,微盘继续大幅回撤,最大回撤23.46%了,惨惨惨。

7.恒生和中概-30.45%,已经惨绝人寰了。

8.美股8.07%,纳指8.84%,纳指略微调整了一些,让风暴来的更猛烈一些吧。

9.中债1.27%,国债基准2.06%,中债继续稳健。

10.美债0.19%,基准TLT 0.23%,美债收益率回落到4.373,仍在高位。距离清QDII近了一步。

11.黄金ETF -9.56%,美元黄金价格基准-5.48%。黄金继续弱势,寻求下一阶段支撑位。

本周操作:

- A股各个策略低位运行,没有变化。

对投资框架和策略的一些思考记录:

1.全天候的分散框架,正向的是中短期各个品种互有涨跌,对冲降低波动,长期收获全市场的Beta增长。但硬币的另一面是可能在某个阶段就是各资产都在跌,刚好涨的又不在框架内,比如现在这种全球都高度拥挤在AI科技的场景下,就是最难受的场景。但我仍然相信这不代表框架失效,只要框架内的策略是长期向上的资产,早涨晚涨有什么关系呢,与时间做朋友就好

- 最懒人的做法是完全按照时间再平衡,但近期的极端场景我也在反思框架是否再优化和升级。比如不同的策略的锚点和收益来源不同,采用不同的配置方法可能能提升收益和降低波动

- ETF动量策略,收益来源是未来的提前兑现,锚点无法清晰界定。每一次轮动就是意味着对某一个标的的未来进行概率押注。回测10年历史胜率52.58%,胜负赔率位+3.5%:-1.8%,也就是这个下注策略长期胜率也就是55开,但是赔率是正向的。这种策略适合的是按照凯利公式一直固定比例或者固定金额下注。

- 红利策略,收益来源拆解下来主要来自股息率和价格成长对半开,所以也有模糊的锚点-股息率。红利策略从历史回测来看增强也挺难的,因为Beta高,所以适合一直持仓复利的模式。但也许可以增加极端估值情况下的仓位调节,比如股息率在20%-80%区间保持配置仓位比例不变,超过极端股息率情况下做上下调节。平常配置仓位5%的情况下,极端场景调整到3%和8%来规避风险或者加大筹码,获得明显的价格成长部分收益的超额。待回测验证

- 小市值(微盘)策略,收益来源拆解下来主要来自波动+区间的市值增长收益,模糊的锚点-市值/PB。同样的高Beta情况下,懒一点的做法就是一直保持满配置仓位不择时,反正我目前也没有什么思路可以有效择时,以市值为锚点做估值的极端择时回测效果并不佳,交易拥挤度好像也不太有效。就按照大框架的再平衡来,按照固定比例好了,在大框架内实现高抛低吸效果。

- 转债轮动策略,收益来源好像没有看到特别详细的拆解,拍脑袋觉得主要是波动+溢价率增长(看作是期权价值),模糊的锚点-溢价率中位数&价格中位数。转债等权同样的高Beta指数(当然很多高手可以对转债超额),也是择时难度大(反正我没有这个能力)。考虑同样的固定比例,由再平衡去处理。

11.美股,收益来源来自于成长+未来?模糊的锚点- PE/PB?研究实在有限,同样的高Beta指数,固定比例交给再平衡去处理吧

12.商品,收益来源来自于价格波动。锚点-商品价格 VS商品成本。商品相对锚点比较清晰,价格围绕成本(价值)波动。适合网格策略,当然极端情况经常击穿网格错过大行情,但没有一种策略是可以吃掉所有波动,就不要太苛求了。

基于上述的思考,7月份刚好是再平衡节点了,将对框架做一次升级,结合每个策略的特点重新设计一下。可能是一种屎上雕花,但为自己的认知负责。

赞同来自: zyc田忌赛马

1.三房,当前价格63.544

正股价格1.5,离面值还有33%下跌空间。

回售触发价2.114,回售期2027-01-05,回售价100+利息。时间大致有确定性8个月,收益有确定性36%。

下修触发2.567,2026-07-03 重新计数。转股价值只有49.67,转股价3.02能下修到多少不确定。

如果下修,正股股价可能会有点顶不住,所以只能靠正股拉脱离面值区。

按照历史ST转债退市概率20%算,数学期望值平衡点为84。目前的价格体现了(50%-60%)53.75%的退市概率了。退市概率实在不知道,如果基本55开的话那目前价格也是合理的。

继续摊小饼吧,如果跌破60做个T

2.闻泰,当前价格88.07

正股16.07,几乎没有溢价,随正股涨跌,回售触发价12.852,暂时脱离回售区间

下修触发15.606,刚下修完,短时间还没有触及新的下修。

重新回到10%退市概率的平衡点92的博弈。88以下博弈一下。

3.宏图,当前价格82.093

正股10.03,回售触发价9.184之下,最近回售期2026-11-28。下修后脱离回售危险区

下修触发11.152,刚下修到13.12,可能很快再次进入下修计时。目前转股价值76.45

按照历史ST转债退市概率20%算,数学期望值平衡点为84。目前也在平衡点以下,跌破80博弈一下。

4.龙大,当前价格65.498

正股价格1.37,离面值还有27%下跌空间。

回售触发价1.365,已经在回售期内,距离回售计数一步之遥。到期日,2026-07-13,也马上到期了。

下修触发1.755,刚下修到1.95,可能担心正股撑不住,没有下修到底。

龙大看不到什么解决转债的希望,唯一的可能是折价转股,但这回加速正股死亡螺旋。

价格还比三房高,反正怎么看都没有三房博弈价值高。不玩。

5.美锦,当前价格88.63

正股3.53,回售触发价3.682,回售计时5/30。有回售风险。

下修触发4.471,下修计时12/15,还有3天满足下修条件,目前转股价值67.11。上一轮下修还是2024年,其他时间基本都拒绝下修。

距离到期日时间还比较长:2028-04-20,坊间判断可能会头铁不下修。或者小幅下修规避回售。

剩余规模27亿,也比较大。

性质有点类似宏图,正股趋近面值的风险更大,博弈价值不如宏图,平衡点84以下再看。

赞同来自: kelvietl 、丢失的十年 、得鹿梦鱼0 、山就在脚下 、gaokui16816888 、 、 、 、 、 、 、 、 、 、更多 »

当时卖是觉得估值已经高了,转换到转债去了

这个过程也不能说错,但一个核心的误区是用估值体系去操作创业科创。对待不同的标的适应不同的策略,成长策略更适合趋势策略

红利策略更适合估值体系。

微盘和转债作为beta高的策略,也不适合估值体系,可能适合的是满仓轮动加极端风控

今天开始捞了第一笔红利低波,看估值在中间位置。这个位置买从历史回撤角度来说回撤是可控的额,但并不意味着会涨。攒份额了

赞同来自: 把酒东风放纸鸢 、丢失的十年 、股息策略实验室 、npc小许 、卡小将 、 、更多 »

运动57/228

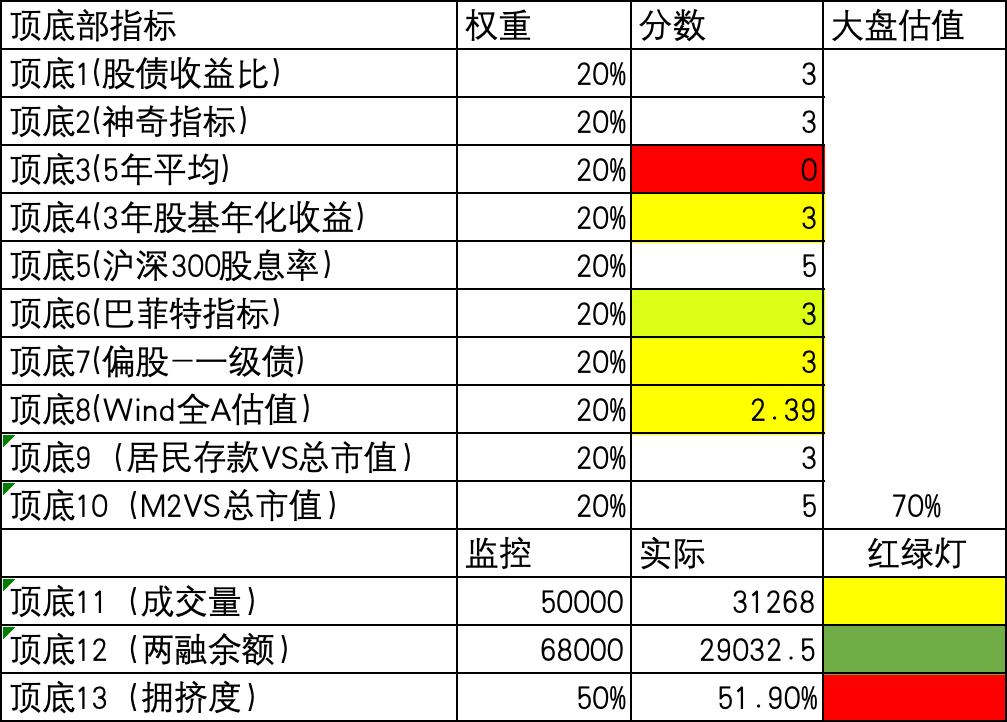

一. A股大盘数据跟踪:大盘位置70%的位置,多个指标都有赶顶趋势。拥挤度指标6月3号触发预警后红色观察一个月,本周再次到51%

二. 可转债数据跟踪:历史综合百分位在83%,虽然转债等权指数在上涨,但其他杀溢价比较凶,继续降温中。

三.小市值数据跟踪:历史综合百分位到70.3%,继续降温中,中位数市值仍然在21亿,不算低。极值可能还有20%。但也回撤了有极值的一半。不知道啥时候就稳住,继续扛着了。

四.中证红利数据跟踪:在58.39%位置,已经跌出了性价比了。我觉得可以定投走起了。消费红利股息率4.8%

五.大宗和全球ETF数据跟踪:油价快速回落到76,继续等待配置加仓区间,豆粕在2942处于中间位置。等待机会把配置仓位加回来。

六.中概数据跟踪:港股阿里继续大跌。互联网50的估值PE/PB 15.61/2.29 10年百分位0.45%/5.12%,估值在刷新下限。恒科估值PE/PB 22.27/2.41 10年百分位25.78%/21.81%,中等不算贵,也没有多便宜。

本周操作:

1. A股实际仓位14.6%,美股4%,港股2%,大宗4.8%,权益仓位总的25%,实际回撤系数-3.9%,继续低仓位运行策略

下周计划:

1.微盘最大回调了21%,A股整体仓位也降低了比较多。中位数降低到21亿,属于中间,往下极值可能还有20%。但目前已经回撤了极值的一半了,就扛着了。

2. 继续等待大宗的油价和豆粕的回落机会加回配置仓位。没有就不动。黄金4100忘了加,就算了,也不算非常低的价位,加仓点位:3938/3375。

3. 消费红利股息率4.8%

4. 纳指反弹了,没给机会,继续等待

又是内心纠结的一周,群里小伙伴的科技又是高歌猛进,说不羡慕是假的。

但是我回顾了一下历史上赚钱和亏钱的交易:

1.第一亏的是21年在高位的消费医药和主动基金,套了三年。哪个时间点我记得也是在半高的时候进的,进去初期也赚钱,但突然某一个时间节点就开始调整,然后这个调整的过程又不敏感(或者说心态没有记录,心理已经故意屏蔽了那段记忆),反正最终的结果是套了3年

- 最后4年后在9.24一波解套还盈利了就跑了,其中宽基在25年底也早早就落袋了,也没赚到后面的这一波。

亏的交易基本就是高位进,然后一套套3年

赚的交易基本就是坚持一个风格不动,最终盈利出来。

这个跟我观察到的多数人的盈亏模式也是比较类似的。

比如做红利的,19-21年吃瘪,21-24年风光,最近又吃瘪

比如做动量的,21-24年论坛上很少看到说话,25-26年就大放异彩

比如做转债的,19到21很好,22-23不行,24-25又行了,今年感觉又叫苦不迭。转债的持有体验还是最好的,不过也还是会碰上风格轮动。

试问自己好像也没有能力说就能精准判断风口去追,那么就自己心理按摩一下:

1.守住一种风格,周期总有轮动的时候。只要这个风格本身底层逻辑不发生大的变化。目前在A股主要想守住的是转债,红利和小市值。

2. 策略长期有效,必然短期失效。这个逻辑我认为是成立的。如果一个策略所有时间都有效,那么他的夏普将会高的吓人,并且一定会被资金追逐从而失效。所以短期失效才会洗掉一部分交易拥挤度,才能有机会长期有效。

3. 转债的锚是债底,这个底层逻辑没有变化。红利的锚是股息率,这个底层逻辑没有变化。小市值的锚相对虚浮一点。但似乎生态上也没有发生本质变化。

4.既然如此,那就不纠结了,继续守住风格。就想上一轮一样,迟早要轮动回来了的,短期的失效正是好的审视和加仓窗口。

PS:单个板块的PE/PB并不能作为锚点。比如消费医药互联网也就9.24之后反弹一波,就继续下行寻底还创出了估值底。

所以从当前的锚点强支撑属性评估:

红利(股息率到4.5%)〉转债(中位数132,溢价率中位数48,离锚点极值中位数110有点远)〉微盘(中位数21亿,离锚点极值17亿有点远)〉黄金(成本锚点2622,距离锚点有点远)〉消费/医药/互联网(没有明确锚点)〉A股宽基(PE/PB可作为锚点,但目前整体处于76%的中高位)

消费/医药/互联网不是说估值不便宜,而是缺乏可靠的锚点来证明是不是便宜。但很显然比A股宽基估值要相对便宜。

其他的除了红利,都谈不上便宜,但至少有相对确定的锚点来判断。配置仓位正常配置(只要估值不超过预警值,在框架内应该保持配置仓位,避免上面赚的那种场景早早下车),但超过配置仓位重仓没必要。

其实动量策略我也有一个,就是ETF轮动,今年收益还不错,就是仓位非常低。也是因为3月份大幅回撤了一波当时觉得波动太大减仓了一波(当然本来仓位也很微小),如果风格坚持,这两个月这个策略还是贡献了不少利润的。

还是要规避短期失效就怀疑的做法,坚持到风格轮动到

科技是不能看估值的,也完全没必要。

因为这是完全不同的一种投资风格了,以动量为主的追涨杀跌,坚持这种风格不随意漂移的策略也能赚的很好。只是一样的道理,这种风格也会有短期失效的时候,失效的时候回撤也非常大,需要大心脏。但到时候持有老登的也没必要看不上,不同的风格不同的周期而已。

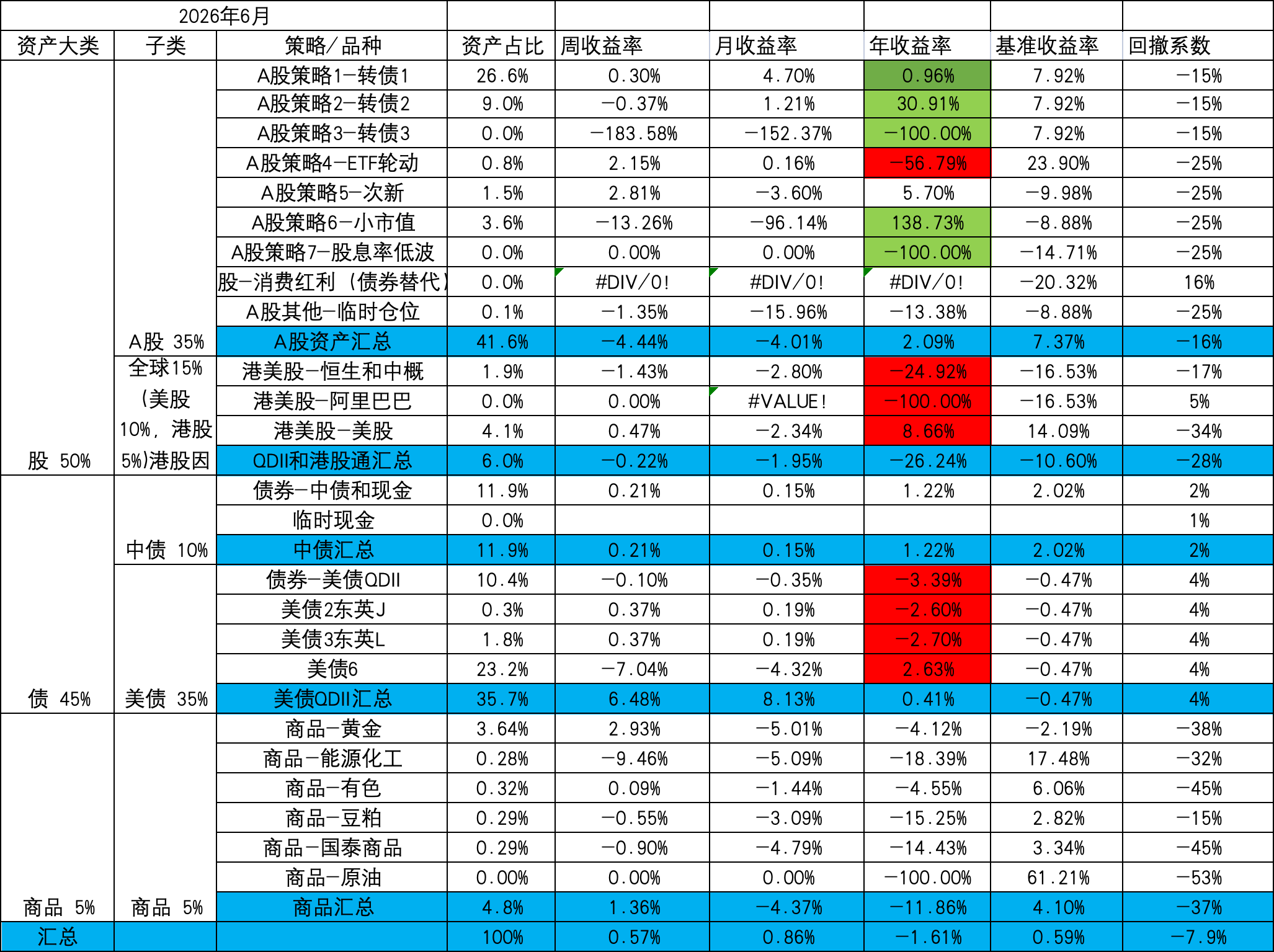

周收益-0.1%,6月收益-0.59%,年收益-1.61%,回撤系数-3.9%。刷新了最大回撤水平(从5.16%到-1.61%,回撤6.77%)。

备注:年度最大回撤为6月,回撤幅度-6.77%(1月收益最高为5.16%,6月回撤到-1.61%)

运动:57/228

继续想念媳妇球搭子,这两周没球打,心痒手痒。

策略审视:

1.转债2/5: 1.86%/44.5%,转债等权已经企稳不跌了。策略2今年表现很差,市值因子暴露严重,跟着市值因子大幅下调。

2.转债3/6: 4.06%/7.66%,策略3/6继续下跌。3和6没有显性市值因子,目前转债主要低溢价的高价债涨的好,结构性分化也很严重

3.ETF轮动理论值23.9%。纳指大幅反弹。美股还是有点强,根本没给机会加仓。

4.次新策略理论值-9.98%,本周似乎企稳,继续观察

5.小市值策略理论值-8.88%,微盘继续大幅回撤,最大回撤21.11%了,按照历史回测情况,回撤了一半。目前中位数在21亿了,虽然回撤了一大波,但也不算很低。既然都回撤到这程度了,仓位就这样了。

7.恒生和中概-24.93%,港股继续跌跌不休。要说谁跌的快到位了,我觉得港股可以考虑算一个。几乎回到9.24之前的低点了。

8.美股8.66%,纳指14.09%,纳指大幅反弹。美股还是有点强,根本没给机会加仓。

9.中债1.22%,国债基准2.02%,中债继续稳健。

10.美债0.41%,基准TLT -0.47%,美债收益率反弹到在4.489,仍在高位。美联储新班子打算减少预期管理了,以后就一抹黑,靠市场自己交易。

11.黄金ETF -4.12%,美元黄金价格基准-2.19%。黄金弱反弹,继续等配置加仓仓位。

本周操作:

- A股各个策略低位运行,没有变化。

赞同来自: gaokui16816888 、Liekkas迅迅 、Cogitators 、自由之梦想 、pppppp 、更多 »

运动57/228

一. A股大盘数据跟踪:大盘位置67%的位置,没有大的变化。拥挤度指标6月3号触发预警后红色观察一个月。

二. 可转债数据跟踪:历史综合百分位在85%,继续降温中。

三.小市值数据跟踪:历史综合百分位到74.06%,继续降温中,中位数市值仍然在22亿,不算低。

四.中证红利数据跟踪:在76.62%位置,没有很低。

五.大宗和全球ETF数据跟踪:油价84.29没有回落到正常区间(60左右),豆粕在2934处于中间位置。等待机会把配置仓位加回来。

六.中概数据跟踪:港股阿里继续大跌。互联网50的估值PE/PB 16.38/2.29 10年百分位1.64%/5%,估值基本都在历史低位。恒科估值PE/PB 22.33/2.41 10年百分位26.26%/21.81%,中等不算贵,也没有多便宜。

本周操作:

1. A股实际仓位14.6%,美股4%,港股2%,大宗4.8%,权益仓位总的25%,实际回撤系数-3.9%,低仓位运行策略

下周计划:

1.微盘最大回调了17%,A股整体仓位也降低了比较多。中位数降低到22亿,属于中上偏高,两个市值因子策略就扛着了。

2. 继续等待大宗的油价和豆粕的回落机会加回配置仓位。没有就不动。黄金4100忘了加,就算了,也不算非常低的价位。

3. 消费红利股息率4.55%,再等等,5%加一点

4. 纳指就回调了一点点而已,还是没有给机会重启定投,继续等待

目前各类配置的资产都回调了一些,但都没有到特别有吸引力的价位。既然之前减仓了,那就耐心等待机会。

赞同来自: Liekkas迅迅 、kolanta 、白金牛 、好奇心135

周收益-0.38%,6月收益-0.49%,年收益-1.51%,回撤系数-7.9%。刷新了最大回撤水平(从5.16%到-1.51%,回撤6.67%)。

备注:年度最大回撤为6月,回撤幅度-6.67%(1月收益最高为5.16%,6月回撤到-1.51%)

运动:57/228

媳妇带娃回国了,没有球搭子了。媳妇真是个最好的网球搭子,水平相当,打输了也不生气,打赢了还给情绪价值。

策略审视:策略调整后已经没法对比实际值和理论值了。干脆只看理论值是否还ok

1.转债2/5: 5.09%/32.84%,转债似乎不太跟跌了,策略2/5还反弹了一些。不过日仍然按照计划到7月份再加回仓位

2.转债3/6: 5.83%/9.07%,策略3/6本周下跌。发现几个策略之间是交替的,一段时间2表现好,一段时间3表现好。多策略并行也挺好

3.ETF轮动理论值18.22%。本周纳指大跌。继续轮动着。

4.次新策略理论值-9.8%

5.小市值策略理论值-5.55%,微盘继续大幅回撤,两个市值因子的策略都是大幅跑输了HS300。微盘回撤幅度已经超过了15%,这个时候割肉不划算,就这样的,扛着了。中位数仍然在22亿,让人是比较高的位置,也可能还会继续调整。

7.恒生和中概-23.48%,港股真的是无底洞。阿里不再监控后港股仓位只有2%不到,目前估值在谷底,也不想割肉了。

8.美股8.19%,纳指11.39%,纳指从高点回撤了一点点而已,根本没给机会。

9.中债1.01%,国债基准1.73%,中债本周略微回调。

10.美债0.76%,基准TLT -1.59%,美债收益率仍然在4.483高位。美债甚至在交易加息预期了,真是魔幻。

11.黄金ETF -7.05%,美元黄金价格基准-2.33%。黄金大跌。本来计划在4100加一点,结果忘了。。。

本周操作:

- A股各个策略低位运行,没有变化。

回撤市值创年度新低,不过回撤系数也到了7.9%,虽然短暂减仓。但7月应该会再平衡加回仓位。

赞同来自: linwish

周一还在庆幸上周减仓了,周二就在犹豫是不是要大幅反弹要踏空,然后刚看到美股大跌,又在想明天会不会又带崩A股

所以交易的就是人性啊,不是帆在动,而是人心在波动。

要继续修炼到波澜不惊,就按照策略来

拥挤度触发预警减仓遵循的是数据背后的底层逻辑加概率

1.底层逻辑是拥挤度超过一定程度,说明抱团过度,抱团瓦解只是迟早。但可能短时间内抱团强化或者震荡都有可能

2.概率逻辑是数据统计下来,基本都会调整

当然也可能这一次不一样,概率本来就不是100%的,况且历史上触及的次数有限,统计样本有限,但相信数据总比相信直觉好。

错了也就是踏空一段,也是一个修炼过程。记录一下此时此刻的心态。

运动55/228

一. A股大盘数据跟踪:虽然大盘调整,但大盘位置69%的位置,没有什么变化。拥挤度指标触发预警。

二. 可转债数据跟踪:历史综合百分位在89%,降温了,但也没有很低。

三.小市值数据跟踪:历史综合百分位到76.4%,也降温了,中位数市值仍然在23亿,仍然还是挺高的。

四.中证红利数据跟踪:在70.26%位置,一样的降温但没有很低。

五.大宗和全球ETF数据跟踪:油价90.25没有回落到正常区间(60左右),豆粕在2910处于中间位置。等待机会把配置仓位加回来。

六.中概数据跟踪:港股阿里继续大跌。互联网50的估值PE/PB 16.93/2.29 10年百分位3.73%/5%,估值基本都在历史低位。恒科估值PE/PB 21.26/2.41 10年百分位16.99%/21.81%,中等不算贵,也没有多便宜。

本周操作:

1. 周三拥挤度触及50%后A股仓位从42%降低到20%。

2. 转债清了2/3,将暂停1个月

下周计划:

1.微盘已经回调了有15%,A股整体仓位也降低了比较多。虽然微盘的中位数还在高位,也不计划减仓了。

2. 转债减仓后保持现有仓位运行

3. 继续等待大宗的油价和豆粕的回落机会加回配置仓位。没有就不动。豆粕和黄金似乎可以加一点

4. 消费红利股息率4.8%,重新进入视野,5%加一点

5. 继续清空剩下的一丢丢科技打野

6. 纳指有回调超10%定投开启补仓位

赞同来自: eaglex 、丢失的十年 、npc小许 、黑色背包

周收益-0.11%,6月收益-0.11%,年收益-1.13%,回撤系数-8.5%。刷新了最大回撤水平(从5.16%到-1.13%,回撤6.29%)。

备注:年度最大回撤为6月,回撤幅度-6.29%(1月收益最高为5.16%,6月回撤到-1.13%)

本周三大盘拥挤度触及50%的红色预警,从周四到周五大幅减仓了2/3的转债。整体回撤创了新高。。。

运动:55/228

策略审视:策略调整后已经没法对比实际值和理论值了。干脆只看理论值是否还ok

1.转债2/5: 4.12%/34.12%,低溢价策略真的猛,不过按照概率计算基本把2/5都撤出了,休息1个月或者等权有回调10%再看

2.转债3/6: 6.56%/10.69%,表现都还可以。同样的按照概率计算清了2/3。息1个月或者等权有回调10%再看。

3.ETF轮动理论值20.57%。纳指周五大跌,周一还要吃个大逼兜。这个策略跟大盘拥挤度无关,继续运行

4.次新策略理论值-6.74%,微盘继续回撤。

5.小市值策略理论值-2.56%,微盘继续回撤。次新和小市值都是市值因子,待稍后刷新数据后来看要要不要撤出一段时间再回回来。

7.恒生和中概-20.56%,阿里死鱼反弹然后又跌回去了,不过不纳入监控了。

8.美股11.73%,纳指10.61%,纳指周五大跌4.18%,无法判断是不是AI牛市就此结束。目前配置仓位4.3%,如果有回调10%开始定投补充配置仓位。

9.中债1.12%,国债基准2.06%,今年中债走势其实不错。

10.美债-0.15%,基准TLT -2.41%,美债收益率继续在4.535高位。美债甚至在交易加息预期了,真是魔幻。

11.黄金ETF -0.2%,美元黄金价格基准0.29%。黄金受制于美债利率压制,今年涨幅全部归零了。如果到4100考虑加一些(目前4300,快到了)

本周操作:

- 周四/周五将转债清了2/3。A股仓位大幅降低了一半,实际仓位从42%降低到了20%。

回撤市值创年度新低,不过回撤系数也到了8.5%,虽然短暂减仓。但7月应该会再平衡加回仓位。

赞同来自: 大头大头5069 、blank赵 、东少 、xm0409 、Fanny06 、 、 、更多 »

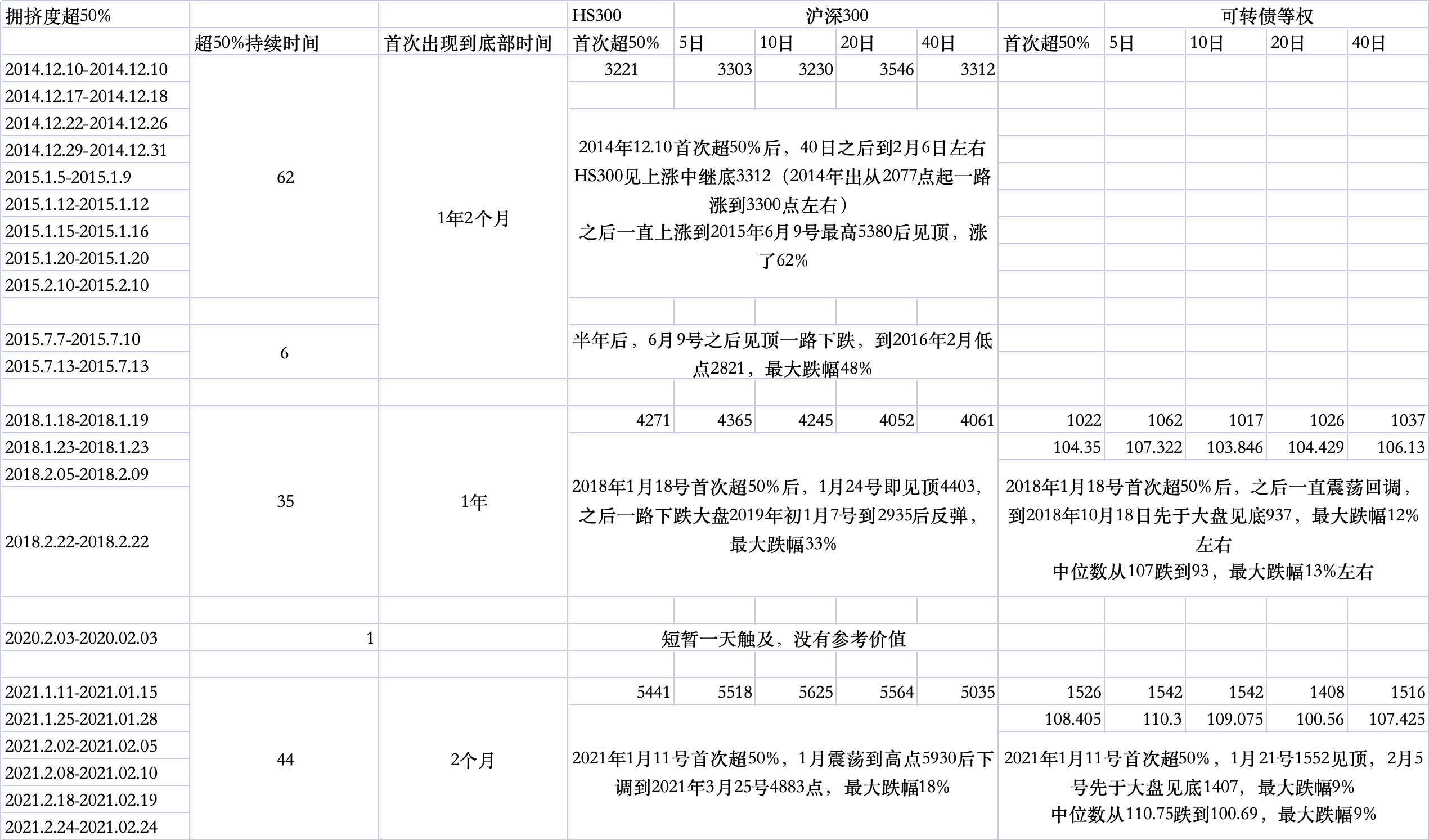

基于师座的数据统计了一下拥挤度首次触及50%后的沪深300和可转债等权的表现:

1.2014年-2015年期间为杠杆牛,为全面牛市,拥挤度触及后仍然向上涨了62%才见顶回调,回调触底时间8个月左右,从首次触及50%到见底1年2个月。最大跌幅48%

- 2018年是一个大盘蓝筹(蓝筹白马,茅台,平安等)的小牛市的尾声,只能算一个结构性小牛市。拥挤度触及后当月就开始回调,回调触底时间1年左右,从首次触及50%到见底也是1年。最大跌幅33%

- 2021年也是一个结构性小牛市的尾声,各种成长矛组合(消费,医药,半导体,新能源)。拥挤度触及后当月就开始回调,回调触底时间2个月左右,从首次触及50%到见底也是2个月。最大跌幅18%

- 可转债等权2017后才有数据,所以只看后面两次。都被大盘带崩,不过等权指数和中位数整体最大回撤也只有13%和9%,并且见底时间都先于大盘。分别是9个月和1个月(都是提前了1-2个月见底)。不过当时的价格中位数小于110,债底作用明显

结论1:

拥挤度对于大盘有一定指向意义,一般触发50%之后都有回调。

尤其是结构性牛市本来就是部分板块抱团带来的牛市,触发50%往往意味着很快抱团崩盘带着大盘一起调整

结论2:

可转债也会随着大盘带崩。目前等权指数2721,中位数135.944,由于中位数偏高,被大盘带崩的可能性较大。

结论3:

微盘股载2018年随着大盘带崩。见底时间跟可转债一样。2021年那一波几乎没有收到什么波及,但2021年的微盘股市值中位数仅为17亿左右,本身就处于低位。

最终结论

看完这个数据,我觉得还是短暂减仓转债和微盘保平安,时间至少1个月,调整幅度至少10%再回来。

可能下一步会发生风格转化或者集体崩

先清仓打野的科技股,这个应该是明确的风险。

转债和微盘已经崩了一段时间了,后续到底是风格转换还是继续崩没有能力判断,按照计划扛着了,但打野科技部分撤出也不加仓了

运动53/228

一. A股大盘数据跟踪:虽然大盘调整,但大盘位置反而上升到70%的位置。主要是交易太拥挤了,接近阈值了。公募基金抱团也比较明显。也就是没有全面过热但局部已经过热。

二. 可转债数据跟踪:历史综合百分位在90%,转债上周大幅调整,溢价率在上升,仍然在历史高位。

三.小市值数据跟踪:历史综合百分位到77.1%,微盘大幅调整,市值中位数到23亿,仍然是比较高的,但至少风险已经释放了一些。如果拥挤度继续,微盘继续被吸血,可能还要崩个大的,历史最大回撤40-50%都正常。

四.中证红利数据跟踪:在68.88%位置,估值继续下降。开始有点性价比了,还可以等待抱团破裂。

五.大宗和全球ETF数据跟踪:油价87.76没有回落到正常区间(60左右),豆粕在2981处于中间位置。等待机会把配置仓位加回来。

六.中概数据跟踪:港股阿里继续大跌。互联网50的估值PE/PB 22.23/2.29 10年百分位26.99%/5%,PE变贵了不少。恒科估值PE/PB 20.27/2.41 10年百分位8.49%/21.81%,中等不算贵,也没有多便宜。阿里和腾讯对中概的估值偏差分别为-13%/-34% vs 今年年初是6%/24%。也就是说腾讯估值对比中概年初是溢价估值,现在是大幅折价估值。持有中概不如直接持有腾讯阿里。

本周操作:

1. 本周择机加回了上周清仓的转债1/2/3仓位,增加5/6策略。

2. 外币美债资金全部撤回银行理财,剔除出投资框架监控,未来不再用富途,老虎等券商,君子不立危墙之下。

3. 其他按照策略正常轮动中。

下周计划:

跟踪拥挤度指标,触发阈值的话会短暂清空A股仓位,但不会完全离场。担心如果抱团破裂,带崩其他所有。

- 继续等待大宗的油价和豆粕的回落机会加回配置仓位。没有就不动。

- 美债转为理财。由于没有渠道投美元美债了,保留QDII。

- 继续有反弹落袋一些阿里。没有就不动

- 3傻只剩下三房,闻泰和宏图分别在82和92清仓,如果有机会还会继续做。

- 如果带崩,6月再平衡时A股配置增加红利,以转债+微盘+红利为主

周收益-1.73%,5月收益-1.91%,年收益-1.02%,回撤系数-9.3%。本周一个大回撤,跌到了3月最大回撤的水平。

$备注:年度最大回撤为3月,回撤幅度-6.23%(1月收益最高为5.16%,3月回撤到-1.07%)

$

阿里大跌,微盘大跌,转债大跌,持仓重头都是大跌。太惨了。

运动:53/228

策略审视:策略调整后已经没法对比实际值和理论值了。干脆只看理论值是否还ok

1.转债2/5: 3.74%/27.37%,转债2和5都回撤很多。转债5是新启用的策略,为低溢价策略。

2.转债3/6: 6.23%/11.2%,转债3回撤小一点,转债6为新启用的策略,刚上就踩中瑞科这个大雷,一头包。

3.ETF轮动理论值24.29%。持有纳指中。这个策略跑的最好,结果之前减少了仓位,拍断了大腿。

4.次新策略理论值-2.04%,大幅回撤跑输赢300,被微盘大跌影响。会坚持扛一段

5.小市值策略理论值-0.82%,微盘大跌,一周跌掉了快10%,也是回撤巨大。会坚持扛一段

7.恒生和中概-22.12%,阿里继续大跌。6月份开始把阿里剔除出投资框架。

8.美股11%,纳指16.05%,美股新高,唯一的安慰。

9.中债1.07%,国债基准2.07%,今年中债走势其实不错。

10.美债0.23%,基准TLT -1.61%,美债收益率继续在4.446高位。美元美债全部清空。

11.黄金ETF 0.89%,美元黄金价格基准5.27%。黄金受制于美债利率压制,今年涨幅快归零了。如果到4100考虑加一些。

本周操作:

- 周三把上周清仓的转债1仓位加回岛新启用的转债5/6策略,周五遭遇了重锤。

- 外币美债清空后买入理财,不在纳入持仓比例。

年度收益重归水下,快接近3月份的最大回撤。周五重新审视了框架,觉得也没有什么大的问题。那就继续熬着了。

回撤系数9.3%,转债1清空的还有部分仓位未加满,下周观察微盘的企稳加回所有转债仓位。

赞同来自: kolanta

再回顾一下策略框架来坚定信念和给自己打打气:

1.整体框架包含A股,港美股,商品 3大块,足够分散低相关,基本涵盖主流长期向上权益品种。其中美股跟着纳指新高,但占比较低。A股和黄金年度略有盈利,港股拖累。在这样一个分散低相关的框架下,短时间某个品种的拖累在所难免,只要所持有大类品种长期是向上的,那就没有问题。短时间盈利部分无法对冲拖累部分都是正常的,早涨晚涨迟早会涨就ok。

- 2. 那再审视一下具体品种是否具备长期上涨的条件

- A股:以可转债和微盘为主。从历史情况看转债指数和微盘指数都是长期向上的。转债轮动和微盘策略本质带着高抛低吸,所以理论上应该可以保持长期向上

- 美股:以纳指ETF和标普ETF为主。历史情况也是长期向上。应该问题不大

- 港股:主要持有阿里,中概和恒科只有非常小的仓位,港股从历史上都是粪坑指数,实际上不是好标的。但阿里被动持有,也只能先苟着了。

- 黄金。长期上涨逻辑应该没什么问题

综合审视下来,大框架没有什么问题。只有港股因为阿里被动持仓的原因,其实不应该放到策略中来审视。6月份后面剔除掉重新构建再平衡的框架。

对3傻的后续跟踪:

1.三房,再跌22%进入面值退市风险区域。目前价格也体现了退市预期。赔率高,胜率不确定。持仓10万+,跌了40%多了,亏惨。继续摊着小饼。等7月2号后重新下修计时看下修态度。

2. 闻泰,进入回售触发价,肯定要做下修。具体下修到哪里不知道。正股价格似乎企稳,退市风险较低。低于90仍然有博弈价值。已经发布下修公告,下修价格待定。92清了,目前未持有

3. 宏图,回售触发价附近晃悠。时间还比较长,应该还会持续有波动机会。82清仓,77加回。发布下修触发提示性公告。是否下修等待正式计时触发。

4.龙大,价格72,到期日:2026-07-13,回售计时18/30。感觉留给龙大的时间不多了。即使下修到底,也不够时间拉强赎。那么只有回售,兑付或者违约的路径了。目前未持有

赞同来自: neverfailor

运动50/228

一. A股大盘数据跟踪:大盘有调整,大盘位置回落到到65%的位置。拥挤度指标有点接近预警。

二. 可转债数据跟踪:历史综合百分位在94%,继续在历史高位。

三.小市值数据跟踪:历史综合百分位到84.97%,微盘最近比较弱,调整调整更健康。

四.中证红利数据跟踪:在71.3%位置,估值继续下降。老登还可以再等等更有性价比的时间。

五.大宗和全球ETF数据跟踪:油价92.46没有回落到正常区间(60左右),豆粕在2996处于中间位置。等待机会把配置仓位加回来。

六.中概数据跟踪:港股继续大跌,随着财报刷新,PE变得更贵了,果然跌的也不是没有道理。互联网50的估值PE/PB 22.23/2.29 10年百分位26.95%/5%,PE变贵了不少。恒科估值PE/PB 20.27/2.41 10年百分位8.49%/21.81%,中等不算贵,也没有多便宜。

本周操作:

1. 清仓转债1,转债2/3也减仓,本周择机加回。

2. 清仓了外币美债

3. 其他按照策略正常轮动中。

下周计划:

1. 继续等待大宗的油价和豆粕的回落机会加回配置仓位。没有就不动。

2. 美债转为理财。QDII仍然等待收益率下降择机卖出。

3. 继续有反弹落袋一些阿里。没有就不动

4. 重点跟进3傻垃圾债的复盘表现,刷新预期计算

5.6月份是年度再平衡时间节点。

赞同来自: 白金牛

周收益-0.51%,5月收益-1.6%,年收益0.71%,回撤系数-9.8%。

$备注:年度最大回撤为3月,回撤幅度-6.23%(1月收益最高为5.16%,3月回撤到-1.07%)

$

港股继续大跌,转债和微盘都有点难做,年度收益勉强维持在水上,仍然大幅跑输了沪深300。

运动:50/228

策略审视:对比理论值,对比基准

1.转债1: 2.79%,最终定格年度收益2.79%。因为金老师不再更新,这个策略上周陆续清空了,后续不再追踪。

2.转债2/3: 6.85%,理论收益8.73%,差距1.88(6.1/6/7.17/6.54/3.02/4.45/4.4/5.19/4.34/3.33/2.04/2.68),转债1转向转债2/3,对仓位也做了清空处理。重新整理一下账号。

3.ETF轮动理论值17.34%。持有纳指中。

4.次新策略理论值5.31%,波动真的是大,目前还跑赢300,继续策略。

5.小市值策略理论值8.31%,微盘本周仍然弱势,继续策略。

7.恒生和中概-20.08%,港股粪坑继续搅屎棍,阿里又大跌。估值应该又到历史低位,熬着

8.美股8.32%,纳指13.35%,美股真的就是买入持有。

9.中债0.94%,国债基准1.43%,中债稳健上涨。

10.美债0.69%,基准TLT -2.85%,美债收益率飙升4.57。市场交易加息预期。由于老虎,富途被监管重罚,考虑风险规避,外币美债基本清空,计划转出只买美元理财了。

11.黄金ETF 1.67%,盘后美元黄金价格基准5.24%。黄金受制于美债利率压制,今年涨幅快归零了。如果到4100考虑加一些。

本周做了比较大的调整:

- 转债1全部清仓,准备调整到其他转债策略

- 外币美债全部清仓,规避风险

虽然近期表现不佳,但整体也没有什么好调整的,还是按照策略来。目前待操作的几个计划:

如果大宗回落,择机把大宗的配置仓位加回来。

美债没有办法继续外币持有,只能全部转为美元理财

港股有脉冲继续减仓

转债策略观察看如何调整。

我的转债1是抄的金老师的作业做了微调,一直是转债投资上的指路明灯。

祝愿金老师早日恢复健康,继续分享。

短期内转债的估值也很高了,计划清仓转债1,仓位逐步转向转债2/3操作。

赞同来自: 丢失的十年

周收益-1.41%,5月收益-0.87%,年收益1.22%,回撤系数-10.4%。

$备注:年度最大回撤为3月,回撤幅度-6.23%(1月收益最高为5.16%,3月回撤到-1.07%)

$

本周港股大跌,转债也非常弱,年度收益勉强维持在水上,仍然大幅跑输了沪深300。

运动:46/228

策略审视:对比理论值,对比基准

1.转债1: 2.88%,理论收益7.25%,差距4.37(2.32/2.63/2.47/2.83/0.93/1.8/1.5/2.35/2.62/3.52/4.14),持有闻泰和三房博弈。

2.转债2/3: 5.78%,理论收益8.46%,差距2.68(6.1/6/7.17/6.54/3.02/4.45/4.4/5.19/4.34/3.33/2.04),基本维持。仍然是转债3表现跑赢2

3.ETF轮动理论值20.78%。创业板换纳指,下周会吃大逼兜,不过严格执行策略。

4.次新策略理论值6.02%,波动真的是大,目前还跑赢300,继续策略。

5.小市值策略理论值10.1%,微盘本周也很弱势,继续策略。

7.恒生和中概-15.91%,阿里又跌回去了。粪坑果然难搞啊。

8.美股9.1%,纳指12.84%,美股下周有一些调整,正常波动对待。

9.中债0.81%,国债基准1.48%,中债稳健上涨。

10.美债0.54%,基准TLT -4.02%,美债收益率飙升4.59,继续加仓了外币债券,继续等待机会回落到4左右,把QDII全部卖出。

11.黄金ETF 3.11%,盘后美元黄金价格基准4.66%。黄金受制于美债利率压制,今年涨幅快归零了。如果到4100考虑加一些。

对比结论:

-港股大跌,转债,微盘本周表现也欠佳。

- 美债收益率飙升,压制全球资产

- A股小登还是赚的飞起,不过已经屏蔽了,不要FOMO

虽然近期表现不佳,但整体也没有什么好调整的,还是按照策略来。目前待操作的几个计划:

如果大宗回落,择机把大宗的配置仓位加回来。

如果美债收益率继续回落,美债QDII撤出。如果没有继续回落,就逐步缓慢置换到中债。

港股有脉冲继续减仓

群里小伙伴手持科技,赚的飞起,我一手的转债被毒打。心态失衡下,微仓位1%不到,打野了几个科技股,结果今天被混合双毒打。还好有涨有跌,整体没亏,吓得赶紧清仓止损。不是自己的菜。还是老老实实做转债和策略。心态修炼之一是要看着别人的科技起飞,自己的老登转债杀溢价而毫不动摇。谨守能力圈。上周和周一减仓的转债加回仓位。我现在摩拳擦掌盼着AI股暴涨, 这样老登会崩出好价格。

赞同来自: 万万没想到damo

1.三房,当前价格73.291

正股价格2.18,继续跌停,溢价率1.53%。

周一再一个跌停(大概率),正股价格到2.071,在回售触发价2.114之下。

回售期2027-01-05,回售价100+利息。时间大致有确定性8-9个月,收益有确定性26.7%。

下修触发2.567,进入下修计时。转股价3.02能下修到多少不确定。

博弈时间长,仍然维持围绕数学期望平衡点做的策略。

2.闻泰,当前价格89.967

正股24.1,再下跌1个多的跌停,将触发回售,回售触发价22.862。

目前已经在回售期内,回售价100+利息。时间维度有大致确定性1-2个月,收益有确定性10%。

下修触发27.761,已进入下修计时。转股价32.66能下修到多少不确定。为了规避回售,个人判断应该会下修的。

如果周一继续跌停,转债价格有可能继续上涨过90,仍然计划在平衡点左右卖出。

3.宏图,当前价格82.232

正股12.66,大幅反弹了一下,仍然在回售触发价17.185之下,回售期2026-11-28。

回售价100+利息。时间维度有大致确定性7-8个月,收益有确定性17.7%。

下修触发20.867,进入下修计时。转股价24.55能下修到多少不确定。

博弈时间长,仍然维持围绕数学期望平衡点做的策略。已经在82左右清仓。

如果在4月财报发布之前避雷并采用当前的策略来做,会从容不少。教训教训。

运动43/228

一. A股大盘数据跟踪:有一个指标触发跳变阈值(黄色),另外两个指标接近跳变触发阈值(浅黄色),大盘位置升到68%的位置。

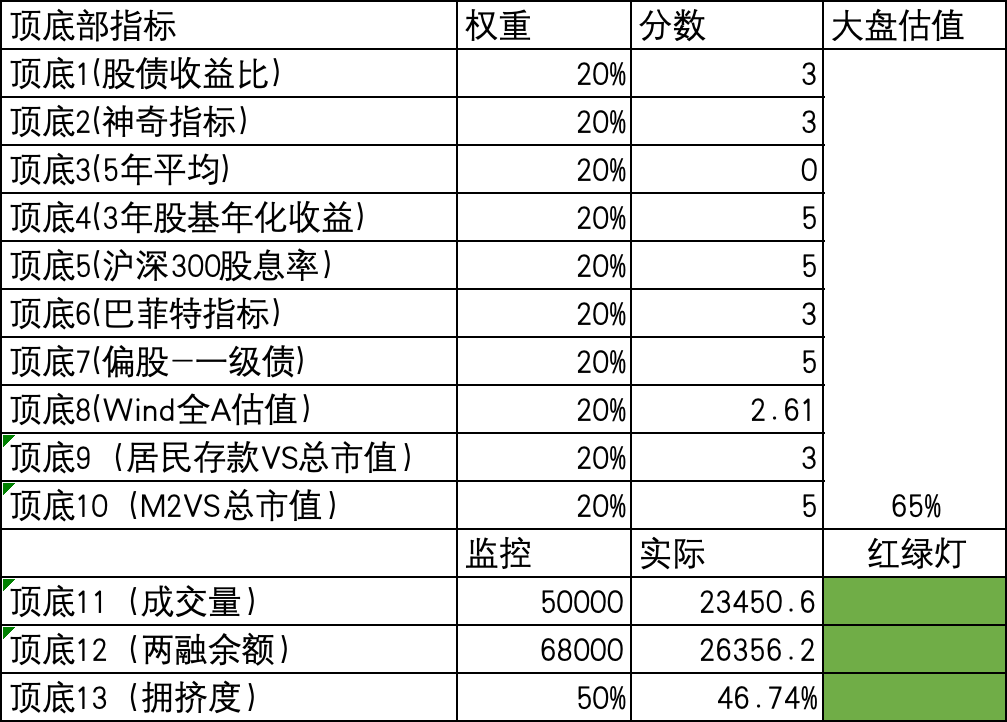

二. 可转债数据跟踪:历史综合百分位在94%,继续历史高位。

三.小市值数据跟踪:历史综合百分位到89.94%,即将到进入历史高位。

四.中证红利数据跟踪:在74.66%位置,估值有所下降,如果后续有继续下降作为未来高切低的选择。

五.大宗和全球ETF数据跟踪:油价95没有回落到正常区间(60左右),豆粕在3005处于中间位置。等待机会把配置仓位加回来。

六.中概数据跟踪:港股反弹,阿里与腾讯的估值差拉大两年内的新高,真的有这么大差异吗?倒是觉得可以阿里和腾讯做一个高切低,不过港股不想增加仓位了,所以只是直接减仓了阿里。互联网50的估值PE/PB 17.52/2.38 10年百分位7.29%/9%,有所反弹但持在历史低位。恒科估值PE/PB 22.92/2.64 10年百分位31.25%/38.81%,中等不算贵,也没有多便宜。

本周操作:

1. 按照数学期望计算,宏图在82清仓。

2. 3傻踩雷后亏了10万左右,后续反弹少亏了一些。仍然是个血亏的教训。

3. 加了一些外币债券理财。

4. 其他按照策略正常轮动中。

5. 整体距离新高差距还比较大,黄金和港股从1月的高点下调比较多。

下周计划:

1. 继续等待大宗的油价和豆粕的回落机会加回配置仓位。没有就不动。

2. 继续等待美债收益率回落到4%左右。

3. 继续有反弹落袋一些阿里。没有就不动

4. 重点跟进3傻垃圾债的复盘表现,刷新预期计算

5. A股估值越来越贵了,保持谨慎,不减仓但也不加仓。

赞同来自: 小猫50128015 、eaglex 、丢失的十年

周收益1.74%,5月收益1.74%,年收益2.63%,回撤系数-11.1%。

$备注:年度最大回撤为3月,回撤幅度-6.23%(1月收益最高为5.16%,3月回撤到-1.07%)

$

本周经历了转债3傻大暴雷,居然稳住了正收益,不容易。年度收益仍然大幅跑输了沪深300。

本周主要来自于阿里的反弹和转债2/3策略的表现。转债1踩雷的闻泰,三房,美锦都损失惨重,好在分散持仓比例小,小市值拉回来一些,账户勉强为正。

运动:43/228

策略审视:对比理论值,对比基准

1.转债1: 4.73%,理论收益8.87%,差距4.14(2.32/2.63/2.47/2.83/0.93/1.8/1.5/2.35/2.62/3.52),由于闻泰,三房和美锦暴雷差距拉大,周一吃了个大逼兜。3傻的情况单独跟踪

2.转债2/3: 7.93%,理论收益9.97%,差距2.04(6.1/6/7.17/6.54/3.02/4.45/4.4/5.19/4.34/3.33),对比理论收益拉近了差距,宏图暴雷,不过精装和京源吃到两个止盈脉冲。

3.ETF轮动理论值16.02%。又一次没有操作好,看到创业板大涨,不敢进。

4.次新策略理论值8.76%,天雷滚滚后大幅反弹,继续策略。

5.小市值策略理论值12.16%,天雷滚滚后大幅反弹,继续策略。

7.恒生和中概-14.52%,阿里大幅反弹。140减仓一部分阿里。

8.美股6.07%,纳指12.93%,美股继续反弹创了新高,但QDII汇率影响收益差了6.86pct,差距越拉越大,今年这汇率真的拉垮。

9.中债0.69%,国债基准1.03%,中债稳健上涨。

10.美债1.26%,基准TLT -1.24%,美债收益率4.361,加仓了外币债券,继续等待机会回落到4左右,把QDII全部卖出。

11.黄金ETF 5.81%,盘后美元黄金价格基准8.81%。

对比结论:

-盈亏同源,本周阿里反弹,带来收益上涨,但年度收益仍然远跑输HS300。

-A股配置部分整体7.58%,跑赢HS300。

-转债1跑输转债等权很多,几个暴雷就完全跟不上等权了。

- ETF轮动还是没能闭着眼睛来,损失了一部分收益。

- 整体回撤系数回到10%以上,仓位就暂时不动了。

如果大宗回落,择机把大宗的配置仓位加回来。

如果美债收益率继续回落,美债QDII撤出。如果没有继续回落,就逐步缓慢置换到中债。

连续两周单周打了4场球,过瘾啊过瘾。不过技术没什么长进,按照媳妇的话就是人菜瘾大。尤其是发球,尝试调整过程中,反而连原来的发球姿势都搞别扭了。。。

这大概跟投资也类似,当想转型的时候,先别扭一段时间。但坚持走正确的路总会有回报的。虽然全天候的架构短期跑输HS300,但相信路径是正确的。在这个框架下不断精进,例如这次垃圾债暴雷的教训。

按照10%退市概率,数学期望正收益的价格平衡点大概92,保守一点在90以内可以博弈。以此标准,闻泰ok。

1.三房,当前价格68

正股价格2.41,继续跌停,溢价率-14.73%。

假设正股继续跌14.73%,抹平溢价率。正股价格到2.05(回售触发家2.114),触发回售。

回售期2027-01-05,回售价100+利息。时间大致有确定性8-9个月,收益有确定性32%。

所以按照当前68的价格,具备博弈回售的价值。

风险在于继续下跌破面值,转债价格最低可能破20,跌幅70%。

按照历史ST转债退市概率20%算。

预期收益80%*32%=25.6% VS 预期亏损20%*-70%=-14%。

再叠加下修因素,倒是可以持有看看底牌

下修触发2.567,进入下修计时。转股价3.02能下修到多少不确定。

2.闻泰,当前价格82.866

正向因素1:回售

正股26.71,再下跌超过14.4%(3个左右跌停),到回售触发价22.862以下,触发回售。

目前已经在回售期内,回售价100+利息。时间维度有大致确定性1-2个月,收益有确定性17.2%。

正向因素2:下修

下修触发27.761,进入下修计时。转股价32.66能下修到多少不确定。

负向因素1:退市风险

对闻泰来说应该概率较小,拍脑袋10%,略低于平均。

预期收益90%*17.2%=15.5% VS 预期亏损10%*-75%=-7.5%。

这么看闻泰正股越跌越会有人博弈回售,转债价格可能不跌反涨。如果在回售触发价之上,还有下修预期。拍脑袋觉得今天下跌机构卖出差不多应该就企稳了。保持持有。

3.宏图,当前价格74.476

正向因素1:回售

正股13.04,回售触发价17.185,回售期2026-11-28。

回售价100+利息。时间维度有大致确定性7-8个月,收益有确定性25.5%。

正向因素2:下修

下修触发20.867,进入下修计时。转股价24.55能下修到多少不确定。

退市风险按照平均20%算

预期收益80%*25.5%=20.4% VS 预期亏损20%*-73%=-14.6%。

当前价格下三房〉闻泰〉宏图。

严格意义上不能这么简单计算数学期望,因为20%的退市概率这个假设可能是完全错误的,但反正都暴雷了,市场已经针对这种概率博弈了价格,所以就先这样吧,现在这个点割肉肯定是不划算的。

赞同来自: 好奇心135

一、历史上退市转债总数

| 指标 | 数值 |

| ---------- | ----- |

| 全部退市转债 | 701 只 |

| 正股 ST/退市导致 | 16 只 |

| 正常强赎/到期退市 | 685 只 |

───

二、正股被 ST 导致退市的转债(16 只完整列表)

| 序号 | 转债代码 | 转债名称 | 正股名称 | ST 日期 | 退市日期 | 最低价 | 结局 |

| --- | --------- | ---- | ------ | ------- | ---------- | ------- | ------------ |

| 1 | 100220.SH | 阳光转债 | ST 阳光 | 2005-04 | 2005-04-25 | 92.5 元 | 到期兑付 |

| 2 | 100087.SH | 水运转债 | 退市长油 | 2007-04 | 2007-04-11 | 88.0 元 | 到期兑付 |

| 3 | 125488.SZ | 晨鸣转债 | ST 晨鸣 | 2007-05 | 2007-05-21 | 95.0 元 | 强赎退市 |

| 4 | 113529.SH | 绝味转债 | ST 绝味 | 2019-11 | 2019-11-22 | 105.0 元 | 强赎退市 |

| 5 | 128060.SZ | 中装转债 | ST 中装 | 2020-03 | 2020-03-30 | 96.4 元 | 强赎退市 ✅ |

| 6 | 128012.SZ | 辉丰转债 | *ST 辉丰 | 2021-04 | 2021-04-28 | 92.0 元 | 强赎退市 (103 元) |

| 7 | 128013.SZ | 洪涛转债 | *ST 洪涛 | 2022-07 | 2022-07-29 | 85.0 元 | 到期兑付 |

| 8 | 113502.SH | 嘉澳转债 | ST 嘉澳 | 2022-09 | 2022-09-23 | 82.0 元 | 强赎退市 |

| 9 | 123015.SZ | 蓝盾转退 | 蓝盾退 | 2023-06 | 2023-07-31 | 18.5 元 | 违约 ❌ |

| 10 | 128100.SZ | 搜特转债 | *ST 搜特 | 2023-05 | 2023-08-11 | 18.0 元 | 违约 ❌ |

| 11 | 113595.SH | 花王转债 | *ST 花王 | 2024-02 | 2024-02-27 | 82.5 元 | 强赎退市 ✅ |

| 12 | 128085.SZ | 鸿达转债 | ST 鸿达 | 2024-03 | 2024-03-18 | 25.0 元 | 违约 ❌ |

| 13 | 113576.SH | 起步转债 | ST 起步 | 2025-01 | 2025-01-17 | 88.2 元 | 强赎退市 ✅ |

| 14 | 118046.SH | 诺泰转债 | ST 诺泰 | 2025-04 | 2025-04-25 | 72.0 元 | 强赎退市 ✅ |

| 15 | 123099.SZ | 普利转退 | 普利退 | 2025-05 | 2025-05-22 | 23.5 元 | 违约/退市 ❌ |

| 16 | 123048.SZ | 应急转债 | ST 应急 | 2025-09 | 2025-09-05 | 97.1 元 | 强赎退市 ✅ |

───

三、退市转债结局分类统计

| 结局类型 | 数量 | 占比 | 案例 |

| ---- | ---- | ------ | ------------------ |

| 强赎退市 | 10 只 | 62.5% | 中装、花王、起步、诺泰、应急、辉丰等 |

| 到期兑付 | 3 只 | 18.75% | 阳光、水运、洪涛 |

| 违约退市 | 3 只 | 18.75% | 蓝盾、搜特、鸿达、普利 |

───

四、退市转债统计(截至 2026-05-02)

| 序号 | 转债代码 | 转债名称 | 退市日期 | 退市原因 | 最低价格 | 结局 |

| --- | --------- | ---- | ---------- | -------- | ------ | ------------- |

| 1 | 123015.SZ | 蓝盾转退 | 2023-07-31 | 财务类强制退市 | 18.5 元 | 已违约 (1 亿元) |

| 2 | 128100.SZ | 搜特转债 | 2023-08-11 | 交易类强制退市 | 18.0 元 | 已违约 (7.84 亿元) |

| 3 | 128085.SZ | 鸿达转债 | 2024-03-18 | 交易类强制退市 | 25.0 元 | 已违约 (3.37 亿元) |

| 4 | 110072.SH | 广汇转债 | 2024-08-28 | 交易类强制退市 | 38.4 元 | 尚未违约 |

| 5 | 123099.SZ | 普利转退 | 2025-05-22 | 重大违法强制退市 | 23.5 元 | 尚未违约 |

关键发现

四、最终统计结论

| 指标 | 数值 |

| ------------ | ------------------- |

| 正股 ST 导致退市转债 | 16 只 |

| 其中违约 | 3-4 只 (蓝盾、搜特、鸿达、普利) |

| 其中强赎/到期 | 12-13 只 |

| 违约率 | 约 20-25% |

| 历史最低价格 | 18.0 元 (搜特转债) |

| 平均最低价格 | 约 65 元 |

───

如果进入退市,最低价格还是超出了我的想象。

赞同来自: Marlon627 、YmoKing 、wz2105

运动39/228

一. A股大盘数据跟踪:大盘仍然65%的位置。

二. 可转债数据跟踪:历史综合百分位在92%,历史高位。

三.小市值数据跟踪:历史综合百分位到87.83%,4月份小市值虽然体感很差,但中位数市值还在上涨。

四.中证红利数据跟踪:在77.72%位置,估值继续上涨,没有性价比。

五.大宗和全球ETF数据跟踪:油价没有回落到正常区间(60左右),豆粕在3021也没有什么特别吸引力。暂时缓缓了。等有机会把配置仓位加回来。

六.中概数据跟踪:港股再次回调,估值低不代表要上涨,确实想不明白腾讯为什么会一直跌。互联网50的估值PE/PB 16.79/2.28 10年百分位2.58%/5%,保持在历史低位。恒科估值PE/PB 22.08/2.54 10年百分位23.88%/32.42%,继续熬着。

本周操作:

1. 4月最后一周天雷滚滚,各种踩雷。

2. 转债2/3加回仓位,其他策略都没有动,正常轮动。

下周计划:

1. 如果大宗的油价和豆粕有回落,有机会加回配置仓位。没有就不动。

2. 如果美债收益率如果回落到4%左右,一次性清仓QDII部分,仅保留外币部分。没有就小幅转

3. 如果港股反弹,继续落袋一些阿里,保持港美股的仓位不超过15%。没有就不动

4. 回撤系数破10%,择机增加权益仓位。打野,华夏,或者小市值和次新,看交易机会。

5.重点跟进3傻垃圾债的复盘表现,刷新预期计算

周收益-0.6%,4月收益1.96%,年收益0.89%,回撤系数-9.9%。

$备注:年度最大回撤为3月,回撤幅度-6.23%(1月收益最高为5.16%,3月回撤到-1.07%)

$

本周再次回调,年度收益大幅跑输了沪深300,收益勉强维持在水上。

运动:39/228

策略审视:对比理论值,对比基准

1.转债1: 4.82%,理论收益8.34%,差距3.52(2.32/2.63/2.47/2.83/0.93/1.8/1.5/2.35/2.62),踩雷闻泰和三房,三房吃了一个-20%。闻泰节后复牌难免还得吃一个大逼兜。这次的踩雷心态后面详细记录一下。

2.转债2/3: 5.04%,理论收益8.37%,差距3.33(6.1/6/7.17/6.54/3.02/4.45/4.4/5.19/4.34),虽然对比理论收益拉近了差距,但仍然踩到宏图和惠城两个雷。

3.ETF轮动理论值12.71%。继续持有轮动。

4.次新策略理论值5.25%,本周又是大幅调整,4月底真是天雷滚滚,继续策略。

5.小市值策略理论值10.61%,4月24号开始微盘大幅反弹,虽然踩雷了ST萃华,但小市值策略整体反弹不错。

7.恒生和中概-17.79%,阿里继续大跌。真是无语啊。估值低还是不断寻底,港股真的是粪坑,目前还卖不掉,熬着出坑。

8.美股1.98%,纳指8.06%,美股继续反弹创了新高,但QDII汇率影响收益差了6.08pct。

9.中债0.67%,国债基准1.51%,中债稳健上涨。

10.美债0.53%,基准TLT -0.63%,美债收益率又又又飙升到4.376,差点到4.5了,继续等待机会回落到4左右,把QDII全部卖出。

11.黄金ETF 3.86%,盘后美元黄金价格基准6.5%,黄金已经横盘很长一段时间。

对比结论:

-当前0.89%年收益远远跑输了沪深300的3.83%,仍然是港股年度收益-9.39%拉了后腿。这是全天候配置策略必然面临的代价,在一个时间段内总有一些品种弱于主流上涨品种。并且目前阿里持仓无法卖出,只能熬着了。但对于后续还是需要减少港股配置,配置比重倾斜到美股(非QDII)

-其他A股配置部分整体6.63%,跑赢沪深300

-中债,美债为正收益,正常

-商品止盈之后没有正确统计,收益率应该远跑赢沪深300

关于4月份的踩雷反思:

1.小市值的踩雷,由于没有深入研究,暂时还没有能力避免。整体分散之后,硬扛似乎效果更好,基本很快出坑。结论:小市值后续在4月也不想择时,选择硬扛。

2. 转债4傻持有3傻。这4傻其实论坛上讨论已久,尊重市场的做法还是需要提前规避,等待明牌后再加入轮动。从不对称下注的角度分析,如果按照预期的ST/*ST,转债起步就是一个-20%(后续还不知道要计提多少个跌停)。如果好于预期,理论上以三房为例溢价率提升到中位数36%,封顶也是20%左右。整体属于负向不对称。反思过来还是缺乏了理性计算。想通过摊大饼的方式降低影响。结论:后续转债的明显雷区需要量化计算赔率和胜率理性对待,不一刀切。

3. 次新的持仓数量少,暴雷非常集中,导致大幅回撤。结论:4月份考虑清仓次新策略规避。

那么对后续3傻的处理,只从数据分析的话:

1.三房,当前价格82.515

正向因素1:回售

如果正股再下跌超过17%,到回售价2.114以下,则有回售保护这张牌。

回售期2027-01-05,回售价100+利息。时间大致有确定性8-9个月,收益有确定性21%。

正向因素2:下修

正股当前2.54,下修触发2.567,目前还要继续下跌,所以大概率会进入下修计时。转股价3.02能下修到多少不确定。

负向因素1:退市风险

历史上退市转债跌到40-60都是有可能的。向下风险为跌幅50%

看市场博弈了,2.114以上看下修态度,1-2.114之间看回售,跌破面值看小额。三重博弈机会,5万以内博弈一下未尝不可。

2.闻泰,当前价格90.098,复牌后如果-20%的话72.071

正向因素1:回售

如果正股再下跌超过18.7%,到回售价22.862以下,触发回售保护。

目前已经在回售期内,回售价100+利息。时间维度有大致确定性1-2个月,收益有确定性38.9%。

正向因素2:下修

正股当前28.12,下修触发27.761,复牌如果大跌大概率会进入下修计时。转股价32.66能下修到多少不确定。

负向因素1:退市风险

历史上退市转债跌到40-60都是有可能的。向下风险为跌幅50%。对闻泰来说应该概率较小。

闻泰如果跌到72以下,个人认为还是很有博弈价值的。

3.宏图,当前价格83.952,复牌后如果-20%的话67.162

正向因素1:回售

正股15.69,回售触发价17.185,回售期2026-11-28。

回售价100+利息。时间维度有大致确定性7-8个月,收益有确定性48.8%。

正向因素2:下修

正股当前15.69,下修触发20.867,大概率会进入下修计时。转股价24.55能下修到多少不确定。

负向因素1:退市风险

历史上退市转债跌到40-60都是有可能的。向下风险为跌幅50%。

宏图看起来博弈价值55开。

三只博弈价值纯粹从数据角度排序的话,我认为是闻泰>宏图>三房。

基于此,闻泰复牌后大跌的话,基本上算利空出净,轮动仓位保持不动,甚至跌破22.862可以加仓博弈一下回售。

宏图仓位不大,刚好在5万,保持这个仓位。靠近回售期11月份时可以博弈一下回售。

三房降低仓位到5万以内,期间如果稳定在1-2.114之间,适当博弈回售,不超过轮动仓位。

港美股比例降低到14.5%。整体回撤系数回到9.9%,计划适当增加A股小市值和次新策略权益仓位。

如果大宗回落,择机把大宗的配置仓位加回来。

如果美债收益率继续回落,美债QDII撤出。如果没有继续回落,就逐步缓慢置换到中债。

赞同来自: 文撕墨客 、sanmingsanming 、luckzpz

天雷滚滚中又踩中了林平发展和世盟股份,ST翠华短暂打开,继续跌停。

运动35/228

一. A股大盘数据跟踪:大盘仍然65%的位置。

红绿灯中的拥挤度指标有点偏高,需要注意观察是否超过50%,是个短期调整窗口。

二. 可转债数据跟踪:历史综合百分位在93%,历史高位。

三.小市值数据跟踪:历史综合百分位到83.63%,4月份小市值虽然体感很差,但中位数市值还在上涨。

四.中证红利数据跟踪:在76.23%位置,没有性价比。

五.大宗和全球ETF数据跟踪:油价没有回落到正常区间(60左右),豆粕在2977左右似乎也没有什么特别吸引力。暂时缓缓了。等有机会把配置仓位加回来。

六.中概数据跟踪:港股再次回调,估值低不代表要上涨,互联网50的估值PE/PB 17.3/2.2 10年百分位5.61%/8%,保持在历史低位。恒科估值PE/PB 22.47/2.62 10年百分位26.97%/38.08%,继续拿着。

本周操作:

1. 转债2/3的仓位本来想做个T的,结果没有等到合适价格,相当这一周减仓了一些。

2. 其他策略都没有动,正常轮动。

下周计划:

1. 如果大宗的油价和豆粕有回落,有机会加回配置仓位。没有就不动

2. 如果美债收益率如果回落到4%左右,一次性清仓QDII部分,仅保留外币部分。没有就小幅转

3. 如果港股反弹,继续落袋一些阿里,保持港美股的仓位不超过15%。没有就不动

4. 转债2/3加回仓位

5. 微仓位打野金安国纪

目前转债4傻中持有三房,闻泰和宏图3大傻,都是摊大饼仓位,也算全程体验一把垃圾债。

周收益-0.88%,4月收益2.57%,年收益1.5%,回撤系数-10.3%。

$备注:年度最大回撤为3月,回撤幅度-6.23%(1月收益最高为5.16%,3月回撤到-1.07%)

$

本周再次回调,年度收益已经跑输了沪深300。

运动:35/228

策略审视:对比理论值,对比基准

1.转债1: 5.34%,理论收益7.95%,差距2.61(2.32/2.63/2.47/2.83/0.93/1.8/1.5/2.35),同上周一样仍然是因为踩了闻泰的雷。论坛分析很多了,潜在暴雷风险也很大,但整体占比仓位只有3%,保留不动看底牌。

2.转债2/3: 5.55%,理论收益9.89%,差距4.34(6.1/6/7.17/6.54/3.02/4.45/4.4/5.19),近期转债2表现明显落后,转债3表现本月遥遥领先于转债2。从转债2转移了一些仓位到转债3,但策略长期有效必然会短期失效,保持转债2和3的均衡运行。

3.ETF轮动理论值15.43%(恢复原始策略的理论值)。仍然值得继续持有。

4.次新5.57%,策略理论值10.61%,差距5.04(3/6.56/6.57/6.75/7.09/6.74/6.84),本周大幅调整,4月的小盘股暴雷潮也影响了次新,继续策略。

5.小市值策略理论值6.28%,微盘本周继续大幅回调,又踩雷了ST萃华。下周可能是暴雷集中爆发区,硬扛了。

6.高股息低波策略理论值-1.05%。已经空仓,保持观察。

7.恒生和中概-17.03%,又是大跌的一周。整体跑输沪深300主要是港股的拖累非常严重。估值低位情况下配置不动等待回归。

8.美股1.29%,纳指6.86%,美股继续反弹创了新高,但QDII汇率影响收益差了4.5pct。

9.中债0.59%,国债基准1.65%,中债也反弹了一波,但持仓似乎没跟上,都是短债,弹性不足。

10.美债0.63%,基准TLT -0.52%,美债收益率震荡到4.299,如果有机会回落到4左右,把QDII全部卖出。

11.黄金ETF 5.94%,盘后美元黄金价格基准8.85%,本周也是一波大的回调

对比结论:

-当前1.5%年收益跑输了沪深300的3.01%,审视整体策略框架中,主要港股年度收益-6.74%拉了后腿。这是全天候配置策略必然面临的代价,在一个时间段内总有一些品种弱于主流上涨品种。

-其他A股配置部分整体6.9%,跑赢沪深300

-中债,美债为正收益,正常

-商品止盈之后没有正确统计,收益率应该远跑赢沪深300

策略中转债2本月理论收益只有0.9%,大幅跑输等权和转债3的7%,继续调整2/3之间到1:1比例

次新策略理论收益10.61%,一周回撤了近4个点,创新高之后波动非常大,需要研究一下有没有优化空间。

小市值理论收益6.28%,又踩雷一只ST,还在接受范围。4月份微盘弱势,期待5月能回暖一些。策略上只能硬扛了。

ETF轮动策略恢复到最原始最简单的动量策略,降低仓位了,等下一次轮动切换恢复到正常仓位

港美股比例回到15%。整体回撤系数回到10.3%,仓位比例暂时没有调整必要。

如果大宗回落,择机把大宗的配置仓位加回来。

如果美债收益率继续回落,美债QDII撤出。如果没有继续回落,就逐步缓慢置换到中债。

4月份目前踩雷了ST海泰,ST翠华,开普检测 3只小狮子,惨不忍睹。转债踩雷闻泰,惨绝人寰。

但都是摊大饼,多只暴雷对整体大概影响了0.1%-0.2%,心态还是淡定的。

记录一下此时此刻,以便后续回顾。

赞同来自: 小猫50128015 、eaglex

我最近也是尝试 ETF 轮动,对于策略应该简单还是复杂有一些感触,抛砖引玉。确实如此,我思考了之后,整体策略的波动性交给全天候的配置框架去对冲控制,跑下来整体策略的波动性还是比较可控的。

最近一两周确实自己复杂化后的轮动效果不如原始未经怎么雕琢的,我反思了下,核心还是增加规则人为束缚了策略的天性,当市场环境处于顺风期的时候自然跑不过原来的璞玉。

但增加规则真的就一定不对吗?至少做过足够回测的规则增加可能还是有效果的。

那什么时候应该选择简单,什么时候选择复杂呢?

我目前的想法是:

如果这个策略本身是整个大...

A股子策略里面,ETF轮动,小市值和次新承担进攻角色,只占了6%左右

转债轮动占了31%,承担防守角色。

这样的话干脆把进攻角色的攻击性拉满。

赞同来自: hkjspecial 、白金牛 、YmoKing

运动33/228

一. A股大盘数据跟踪:大盘反弹到65%的位置,估值略微贵了些,但也不到调变阶段。

二. 可转债数据跟踪:历史综合百分位在95%,基本又到了历史高位。

三.小市值数据跟踪:历史综合百分位到82.77%,4月份小市值表现一般,把高股息低波策略全部加到小市值。

四.中证红利数据跟踪:在73.81%位置,性价比一般。没什么加仓欲望。

五.大宗和全球ETF数据跟踪:大宗本周有些回落。油价还没有回落到正常区间(60左右),豆粕在2950左右似乎也没有什么特别吸引力。暂时缓缓了。等有机会把配置仓位加回来。

六.中概数据跟踪:港股略微反弹,互联网50的估值PE/PB 18.04/2.45 10年百分位9.53%/12%,仍然保持在历史低位。恒科估值PE/PB 23.18/2.71 10年百分位32.22%/43.38%,还在历史低位。继续拿着。

阿里的Coding Plan停止销售了,真可惜,养的龙虾一直用这个,40包月,Token不限量,非常划算。现在停售了,都改成了Token调用量收费,有点肉疼。

本周操作:

1. 清仓了高股息低波策略。持续表现不佳,改为模拟盘观察

2. 加仓小市值策略。4月暴雷区间差不多了

下周计划:

1. 油价如果快速回落到正常区间(65左右),加回配置仓位。

2. 美债收益率如果回落到4%左右,一次性清仓QDII部分,仅保留外币部分。

3. 阿里如果继续反弹,继续落袋一些,保持港美股的仓位不超过15%。

eaglex

- 不过是挑个自己喜欢的结局

赞同来自: 小猫50128015 、丢失的十年

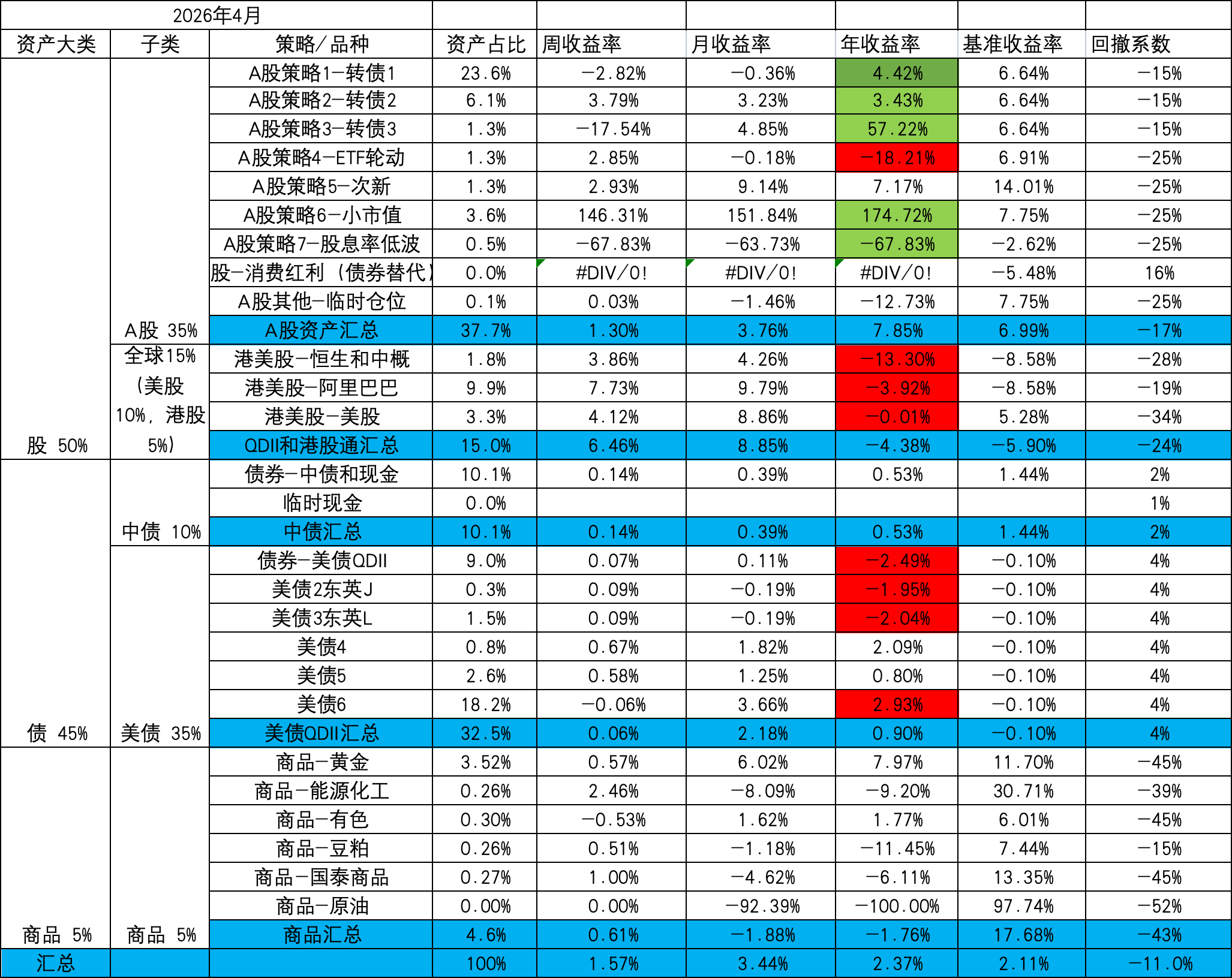

Week:382/2026Week16周收益1.57%,4月收益3.44%,年收益2.37%,回撤系数-11%。年度最大回撤为3月,回撤幅度-6.23%(1月收益最高为5.16%,3月回撤到-1.07%)本周继续回血,年度收益堪堪追平了沪深300。运动:31/228策略审视:对比理论值,对比基准1.转债1:6.03%,理论收益8.38%,差距2.35(2.32/2.63/2.47/2.83/0.我最近也是尝试 ETF 轮动,对于策略应该简单还是复杂有一些感触,抛砖引玉。

最近一两周确实自己复杂化后的轮动效果不如原始未经怎么雕琢的,我反思了下,核心还是增加规则人为束缚了策略的天性,当市场环境处于顺风期的时候自然跑不过原来的璞玉。

但增加规则真的就一定不对吗?至少做过足够回测的规则增加可能还是有效果的。

那什么时候应该选择简单,什么时候选择复杂呢?

我目前的想法是:

如果这个策略本身是整个大策略的一部分,承担单一功能,仓位也有限,那就选择简单,最大化释放策略本身的属性。

反之如果策略已经是全部,或者占有很大仓位,那还是选择复杂一些,平衡收益和波动。

前者如经常作为部分存在的 ETF 轮动,后者如论坛里最常见的可转债轮动。

ETF 的防守属性先天弱于可转债,所以很难单策略攻守兼备。

赞同来自: YmoKing

周收益1.57%,4月收益3.44%,年收益2.37%,回撤系数-11%。

年度最大回撤为3月,回撤幅度-6.23%(1月收益最高为5.16%,3月回撤到-1.07%)

本周继续回血,年度收益堪堪追平了沪深300。

运动:33/228

策略审视:对比理论值,对比基准

1.转债1: 6.03%,理论收益8.38%,差距2.35(2.32/2.63/2.47/2.83/0.93/1.8/1.5),踩了闻泰的雷,哭死。闻泰从各种数字指标来说不入选实在说不过去,当然论坛分析很多了,潜在暴雷风险也很大,整体占比仓位只有3%,保留不动了。

2.转债2/3: 6.84%,理论收益12.03%,差距5.19(6.1/6/7.17/6.54/3.02/4.45/4.4),跟踪差异拉大。这段时间转债3表现更佳,但仓位偏低。

3.ETF轮动理论值6.91%(这个策略增加了止损和止盈)。原始策略近期表现更优,为15.3%。下周开始切换为原始策略,后续也不再做调整。感觉策略越简单越有效。虽然增加止损和止盈后降低了波动,但同步的收益也牺牲了不少。

4.次新7.17%,策略理论值14.01%,差距6.84(3/6.56/6.57/6.75/7.09/6.74),差异恢复正常水平,本周该策略创了新高,继续策略。

5.小市值策略理论值7.75%,微盘本周比较弱,踩雷了ST海泰,还好20只暴雷一直还可控。把高股息低波策略腾出的仓位基本都加入小市值。4月暴雷区应该差不多了吧。

6.高股息低波策略理论值-2.62%。策略继续表现不佳。本来计划持有1年来观察,后来想想按照模拟盘观察效果一样的。本周全部清空,转入小市值策略。

7.恒生和中概-13.3%,有一些反弹,但仍然在低位徘徊,在低估值位置继续持有。阿里巴巴快速反弹过程中减仓100股

8.美股0%,纳指5.28%,美股快速反弹并创了新高,但QDII汇率影响仅仅回到年初水平。

9.中债0.53%,国债基准1.44%,中债也反弹了一波,但持仓似乎没跟上,都是短债,弹性不足。

10.美债0.9%,基准TLT -0.1%,美债收益率回落到4.253,如果有机会回落到4左右,把QDII全部退出。

11.黄金ETF 7.97%,盘后美元黄金价格基准11.7%。

对比结论:

策略中转债2理论收益12.57%,继续表现稳健。转债3本月7.13%,表现超过转债2。计划2/3之间调整1:1

次新策略理论收益14.01%,创了新高,继续持有

小市值理论收益7.75%,踩雷一只ST,还在接受范围。

股息低波策略持续跑输300,清仓仅保留模拟盘观察。

ETF轮动策略恢复到最原始最简单的动量策略。

港美股比例回到15%,如果阿里巴巴继续反弹,继续落袋。

大宗回落,择机把大宗的配置仓位加回来。

美债收益率如果继续回落,美债QDII撤出。如果没有继续回落,就逐步缓慢置换到中债。

运动31/228

一. A股大盘数据跟踪:大盘仍然在62%的位置,相比前两周没有变化,成交量和两融有所恢复。

二. 可转债数据跟踪:历史综合百分位在92%,比前两周贵了,可转债估值高了之后,波动明显变大,但短期没有其他更好的A股标的,还是保持轮动。

三.小市值数据跟踪:历史综合百分位到83.14%,4月份一般小市值表现较差,加仓节奏慢一点。

四.中证红利数据跟踪:在74.4%位置,性价比一般。感觉不是加仓的好时候。

五.大宗和全球ETF数据跟踪:在清明节前一周把原油清掉了配置仓位,很幸运的节后油价跌,黄金涨。油价和其他资产的跷跷板还会反复。等油价回落到正常范围再恢复配置仓位。

六.中概数据跟踪:港股略微反弹,互联网50的估值PE/PB 17.42/2.36 10年百分位6.46%/8%,仍然保持在历史低位。恒科估值PE/PB 22.39/2.61 10年百分位26.35%/37.66%,还在历史低位。继续拿着

本周操作:

1.基本按照策略轮动。清明节前清空了原油配置仓位,加仓到可转债。

下周计划:

1. 基本按照策略轮动。暂时不动仓位了。保持现有仓位轮动

2. 美债继续择机继续清仓QDII部分,仅保留外币部分。收益率一直处于高位,没有太好的契机,暂时放着吃息等待收益率回落。

京公网安备 11010802031449号

京公网安备 11010802031449号