Edge

Edge Chrome

Chrome Firefox

Firefox

0

@阿彪12345678

建仓时都是价差,现在都是权利金,500ETF沽权利仓没有利用好,平仓了沽义务仓(应该是二月),应该建仓即月(一月)的比权利仓高一档的虚值期权,这样又有保护还能大概率收取一点权利金。

目前(2026/1/19开盘前)的想法是利用目前的沽权利仓作为保险(万一大幅下跌),然后建立看涨的价差,或认沽牛市价差,或认购牛市价差,或认购对角牛市价差。选认沽牛市价差适宜选择500ETF或科创50ETF或创业版ET...

组合亏损,科创50ETF走势太强劲,目前所有期权账户均空仓,看不明白市场和政策,觉得科创50会率先调整,看到确切信号再行动

0

@阿彪12345678

建仓时都是价差,现在都是权利金,500ETF沽权利仓没有利用好,平仓了沽义务仓(应该是二月),应该建仓即月(一月)的比权利仓高一档的虚值期权,这样又有保护还能大概率收取一点权利金。

目前(2026/1/19开盘前)的想法是利用目前的沽权利仓作为保险(万一大幅下跌),然后建立看涨的价差,或认沽牛市价差,或认购牛市价差,或认购对角牛市价差。选认沽牛市价差适宜选择500ETF或科创50ETF或创业版ETF期权,但自己又觉得他们下调的概率比较大,50ETF期权似乎适宜做牛市对角价差,调整一段时间了,而且其是慢牛的标的,特别是IV相对在低位,方向性交易对方向及对应时间段的涨跌幅的判断都非常重要,但好处是自带止损,开仓时的最大损失已知,具体怎么交易,盘中看,也可能随时改变主意。今年的第一目标是退出股票的本金。

一周前开了1450/1400熊市认沽价差三组,今天平仓1400沽(买回),开仓1550/1450熊市认沽价差

这是目前的期权持仓

建仓时都是价差,现在都是权利金,500ETF沽权利仓没有利用好,平仓了沽义务仓(应该是二月),应该建仓即月(一月)的比权利仓高一档的虚值期权,这样又有保护还能大概率收取一点权利金。

目前(2026/1/19开盘前)的想法是利用目前的沽权利仓作为保险(万一大幅下跌),然后建立看涨的价差,或认沽牛市价差,或认购牛市价差,或认购对角牛市价差。选认沽牛市价差适宜选择500ETF或科创50ETF或创业版ETF期权,但自己又觉得他们下调的概率比较大,50ETF期权似乎适宜做牛市对角价差,调整一段时间了,而且其是慢牛的标的,特别是IV相对在低位,方向性交易对方向及对应时间段的涨跌幅的判断都非常重要,但好处是自带止损,开仓时的最大损失已知,具体怎么交易,盘中看,也可能随时改变主意。今年的第一目标是退出股票的本金。

0

@俊俊218218

@阿彪12345678在牛市里赌回调,你的这个熊市认沽价差好像不错,可以分开平,不知道做成比例价差,收入型的会怎么样?都与市场最终走势有关,判断正确就赚钱,熊市认沽价差亏损已知,比例价差可能需要调仓,今天的拆腿现在想想不合适,IV太高,留下买权的成本太高,应该继续持有几天看看

0

2026年总体计划是逐步退出权益市场资金,把一半资金抽出,准备用期权加杠杆,把总权益市值回复到2025年底的市值。$$

测算期权增加杠杆,加回市值的方法。对市场观点是慢牛,表达观点的策略可能的方法:1、卖沽(虚一档、平值、实值一档、深实值),2、ETF期权策略保证金认购牛市价差(远月双虚)+调仓时的缓冲资金,3、穷人备兑(买入远月实值期权卖出近月虚值期权+调仓时的缓冲资金),4、ETF期权策略保证金认沽牛市价差(远月双虚)+调仓时的缓冲资金,5、远月逆比率认购价差,6、CALL(偏斜)蝶式价差(中心为虚值),7、买购。

方法1、现在标的价格在中位或偏上,觉得不太适宜,方法4、我习惯采用双虚值建仓,攻击性不强。方法5、可能采用,没有想好怎么调仓,待研究,方法7、买深实值,杠杆率太小,买平值附近时间损耗太大,买深虚,容易归零‘

重点是方法2和3

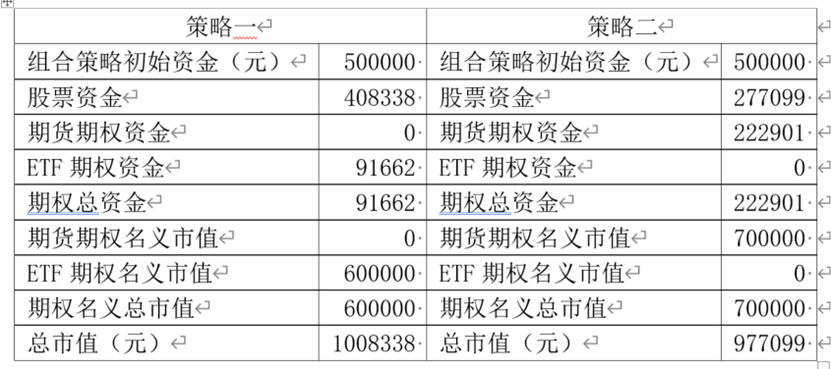

以2025年100万元权益市值为例,因为行权价选择和杠杆率原因,方法二的等效市值60万元(以500ETF为例),方法三的等效市值70万元(以中证千股指期权为例),做了两个策略,因为股市资金是逐步退出期权逐步建仓,将来是两个策略(不同标的)的混合,这里上展示一个思路和想法,供集友讨论、指正。

说明:1、股指期权策略牛市认购对角价差,按买入行权价DELTA计算市值70万元

0.571X100X7595.28X1.61(合约数量,实际操作时取整)=70万元。

占用资金:1.61(合约数量,实际操作时取整)X(381*100+10000)=222901元

杠杆率:700000/222901=3.14

以上计算依据的参数如下:标的,中证1000,标的价格:7595.28,合约乘数100,买入MO2609-7600C,DELTA=0.571, 权利金381,卖出 MO2602-8100C,DELTA=0.2,交易所保证金58071,预留保证金100000是为了不利情况不被追缴保证金,从容应对调仓等。

2、500ETF远月垂直牛市价差,按组合的净DELTA计算市值60万元

0.4428X10000X7.588X17.86(合约数量,实际操作时取整)=60万元。

占用资金:17.86(合约数量,实际操作时取整)X(2133+3000)=91662元

杠杆率:600000/91662=6.55

以上计算依据的参数如下:标的,500ETF沪,标的价格:7.588,合约乘数10000,买入202603-7.5/8.25C组合价差,组合DELTA=0.4428, 权利金2133,交易所组合保证金0,预留保证金3000元/组是为了逐步解除组合策略(保证金不足以一次全部解除组合),进行调仓等。

测算期权增加杠杆,加回市值的方法。对市场观点是慢牛,表达观点的策略可能的方法:1、卖沽(虚一档、平值、实值一档、深实值),2、ETF期权策略保证金认购牛市价差(远月双虚)+调仓时的缓冲资金,3、穷人备兑(买入远月实值期权卖出近月虚值期权+调仓时的缓冲资金),4、ETF期权策略保证金认沽牛市价差(远月双虚)+调仓时的缓冲资金,5、远月逆比率认购价差,6、CALL(偏斜)蝶式价差(中心为虚值),7、买购。

方法1、现在标的价格在中位或偏上,觉得不太适宜,方法4、我习惯采用双虚值建仓,攻击性不强。方法5、可能采用,没有想好怎么调仓,待研究,方法7、买深实值,杠杆率太小,买平值附近时间损耗太大,买深虚,容易归零‘

重点是方法2和3

以2025年100万元权益市值为例,因为行权价选择和杠杆率原因,方法二的等效市值60万元(以500ETF为例),方法三的等效市值70万元(以中证千股指期权为例),做了两个策略,因为股市资金是逐步退出期权逐步建仓,将来是两个策略(不同标的)的混合,这里上展示一个思路和想法,供集友讨论、指正。

说明:1、股指期权策略牛市认购对角价差,按买入行权价DELTA计算市值70万元

0.571X100X7595.28X1.61(合约数量,实际操作时取整)=70万元。

占用资金:1.61(合约数量,实际操作时取整)X(381*100+10000)=222901元

杠杆率:700000/222901=3.14

以上计算依据的参数如下:标的,中证1000,标的价格:7595.28,合约乘数100,买入MO2609-7600C,DELTA=0.571, 权利金381,卖出 MO2602-8100C,DELTA=0.2,交易所保证金58071,预留保证金100000是为了不利情况不被追缴保证金,从容应对调仓等。

2、500ETF远月垂直牛市价差,按组合的净DELTA计算市值60万元

0.4428X10000X7.588X17.86(合约数量,实际操作时取整)=60万元。

占用资金:17.86(合约数量,实际操作时取整)X(2133+3000)=91662元

杠杆率:600000/91662=6.55

以上计算依据的参数如下:标的,500ETF沪,标的价格:7.588,合约乘数10000,买入202603-7.5/8.25C组合价差,组合DELTA=0.4428, 权利金2133,交易所组合保证金0,预留保证金3000元/组是为了逐步解除组合策略(保证金不足以一次全部解除组合),进行调仓等。

0

@阿彪12345678

大约一个月前,建立了一个远月认购牛市价差,博弈到期能够上涨到卖出行权价之上,到期前一个月考虑调整(调整视标的价格决定,大概率是向远月移仓,是向上还是向下,到时确定)只是观察仓吗,看到只开了1张

京公网安备 11010802031449号

京公网安备 11010802031449号