Edge

Edge Chrome

Chrome Firefox

Firefox

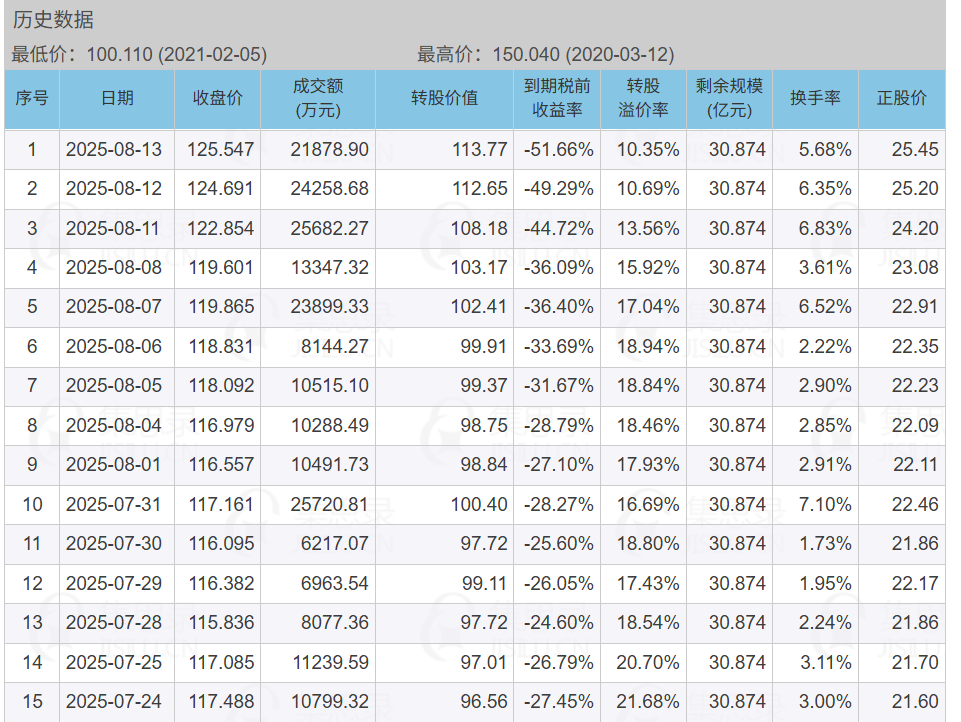

现状:烽火转债 110062,8月13日收盘价125.547 +0.69%,转股价值113.77(0/15),正股收盘价25.45 +0.99%,溢价率10.35%,剩余规模30.874亿元(劣势),剩余年限0.304年,最近转股了了无几,

正股有息负债率37.54%,略高,资产负债率62.87%,略高,

2024年,公司经营净现金流46.38亿元,2023年2022年2021年,经营现金流均不足1亿。

结论,剩余规模约为24年经营现金流的67%,是21年到24年平均经营现金流的约3倍,现金流极为紧张,到期赎出困难很大。

公司下一步需求:在有限的110个自然日里,解决转债,而不是到期赎回。

目前迹象:8月13日正股价25.45,8月4日22.09,7月24日21.60.最近15个交易日正股上涨18%,同期溢价率降低。

解决方法1:强赎,即股价上升,溢价率继续缩小,满足15/15的要求。

解决方法2,负溢价搬砖。

解决方法3,亏本转股,利益相关方,在溢价较低情况下,亏本转股。

解决方法4,到期赎回,困难很大。

下一步操作思路:上仓位。

风险:1,余额很大,操作有难度,

2到期赎回价106元,搏奕失败,会有-16%的风险。

正股有息负债率37.54%,略高,资产负债率62.87%,略高,

2024年,公司经营净现金流46.38亿元,2023年2022年2021年,经营现金流均不足1亿。

结论,剩余规模约为24年经营现金流的67%,是21年到24年平均经营现金流的约3倍,现金流极为紧张,到期赎出困难很大。

公司下一步需求:在有限的110个自然日里,解决转债,而不是到期赎回。

目前迹象:8月13日正股价25.45,8月4日22.09,7月24日21.60.最近15个交易日正股上涨18%,同期溢价率降低。

解决方法1:强赎,即股价上升,溢价率继续缩小,满足15/15的要求。

解决方法2,负溢价搬砖。

解决方法3,亏本转股,利益相关方,在溢价较低情况下,亏本转股。

解决方法4,到期赎回,困难很大。

下一步操作思路:上仓位。

风险:1,余额很大,操作有难度,

2到期赎回价106元,搏奕失败,会有-16%的风险。

京公网安备 11010802031449号

京公网安备 11010802031449号