Edge

Edge Chrome

Chrome Firefox

Firefox

1

赞同来自: hexiaoping

可以的,我们家就是让我老婆记账,然后也让她管钱。我负责把账本的框架搭建起来。

不是单纯的记账,主要是要做好每个月的规划,将每个的收入分成几部分,日常开销,投资,保险,育儿金,父母养老等等,有规划你会发现就能攒下钱。

不是单纯的记账,主要是要做好每个月的规划,将每个的收入分成几部分,日常开销,投资,保险,育儿金,父母养老等等,有规划你会发现就能攒下钱。

1

赞同来自: hexiaoping

记账还是很花时间和精力的。和自己做饭一样。如果自己一个独居,自己做饭性价比不高,如果是给一家子做饭,性价比不错。如果自己掌握的是一家子的财务,记账的性价比会不错。这里说的性价比是时间成本精力成本。

0

省不了多少钱,但可以知道自己钱的去向。

老祖宗的话:开源节流!

想想为什么开源放在前面,节流放在后面。懂的自然懂。不点外卖,坚持自己做饭,杜绝无效社交,戒掉恶习,抽烟喝酒打牌游戏充值,胡乱借钱,盲目投资,冲动消费和攀比消费。

至于开源那就是八仙过海,各显神通了,摆地摊,业余时间做设计,打临工,投资房产出租,股票分红,投资国债,逆回购。

老祖宗的话:开源节流!

想想为什么开源放在前面,节流放在后面。懂的自然懂。不点外卖,坚持自己做饭,杜绝无效社交,戒掉恶习,抽烟喝酒打牌游戏充值,胡乱借钱,盲目投资,冲动消费和攀比消费。

至于开源那就是八仙过海,各显神通了,摆地摊,业余时间做设计,打临工,投资房产出租,股票分红,投资国债,逆回购。

0

开始记账是2014年,因为老婆的一句话,上班这么多年了,这么没挣下钱,多花那里去了,从那时开始记帐才明白钱花到那里去了,每年大概要花多少钱,也开始明白财富的重要性,财富也是在你重视他的时候开始累积!

0

@XIAOHULI92

人比人气死人。

可以的。我上大学的时候家道中落了家里没钱,一个月就400。一分一分省着花没打工到毕业的时候攒了好几千买了个笔记本电脑。我没有家道中落,一个月300.

坏处就是现在花钱还是抠抠索索的很看中性价比,我对大量的消费品好像不存在物欲。还好我是女的不然肯定找不到对象

人比人气死人。

0

Teddyzuo - 好股,好价,耐心持有。

很久之前记过一两年的帐,后来发现每月支出大差不差,也许是记账或者记账的决心帮我养成了计划消费的习惯。如果想省钱,除了记账还可以做好预算,目前我就是这样,每月拿出生活费和必要开销,剩余的部分转到其他账户,没有特殊情况不再转回。日积月累就会省出一大笔。当然生活费不用太苛刻,量入为出即可。毕竟我们不是攒钱的机器,适当放松一些,感受消费带来的小幸福也很美好。

PS,如果你是男生,恰好还有个女友,对谈恋爱的开支可以大方些,别留遗憾。

PS,如果你是男生,恰好还有个女友,对谈恋爱的开支可以大方些,别留遗憾。

0

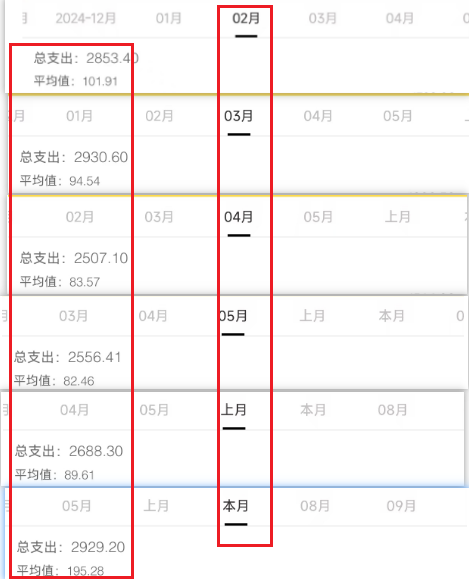

1、我从2023年开始记账,持续不间断记账了两年半。通过记账,我把我的消费理顺,并把我的日常消费控制在一个相对稳定的位置上。

2、我大概的做法就是把我的记账类型分类,每个类型都根据经验设定有一定冗余的额度。然后我会每周记账,记完账大概和我设定的额度做对比,如果超出设定的额度很多,就会分析其中的原因,在剩下的时间特别去注意和节省。

3、经过这样不断地记账和控制,每个月的日常消费就可以控制在一个相对稳定的位置。我个人每个月的花费预算大概控制在2500元,近半年每个月误差不超过500元。

2、我大概的做法就是把我的记账类型分类,每个类型都根据经验设定有一定冗余的额度。然后我会每周记账,记完账大概和我设定的额度做对比,如果超出设定的额度很多,就会分析其中的原因,在剩下的时间特别去注意和节省。

3、经过这样不断地记账和控制,每个月的日常消费就可以控制在一个相对稳定的位置。我个人每个月的花费预算大概控制在2500元,近半年每个月误差不超过500元。

1

赞同来自: gaokui16816888

刚参加工作时,在网上记账,记得有个记账网站,很火的,叫什么“中国记账网”,每天记录很有成就感,慢慢后来就没有后来了,不过我老婆一直坚持手工记账,记账的作用就是知道这一年的开支,至于能不能省钱,我看未必,最多就是偶尔翻看时影响一时的花费心情,后面还是该吃吃该喝喝。

我觉得最好的省钱方式就是强制储蓄,每月雷达不动买入银行理财或指数基金,而对于不能坚持的可以开通个人养老储蓄理财。

我觉得最好的省钱方式就是强制储蓄,每月雷达不动买入银行理财或指数基金,而对于不能坚持的可以开通个人养老储蓄理财。

京公网安备 11010802031449号

京公网安备 11010802031449号