Edge

Edge Chrome

Chrome Firefox

Firefox

今天抽时间粗略研究一下汇车5的财务状况和经营情况,大概印象如下:

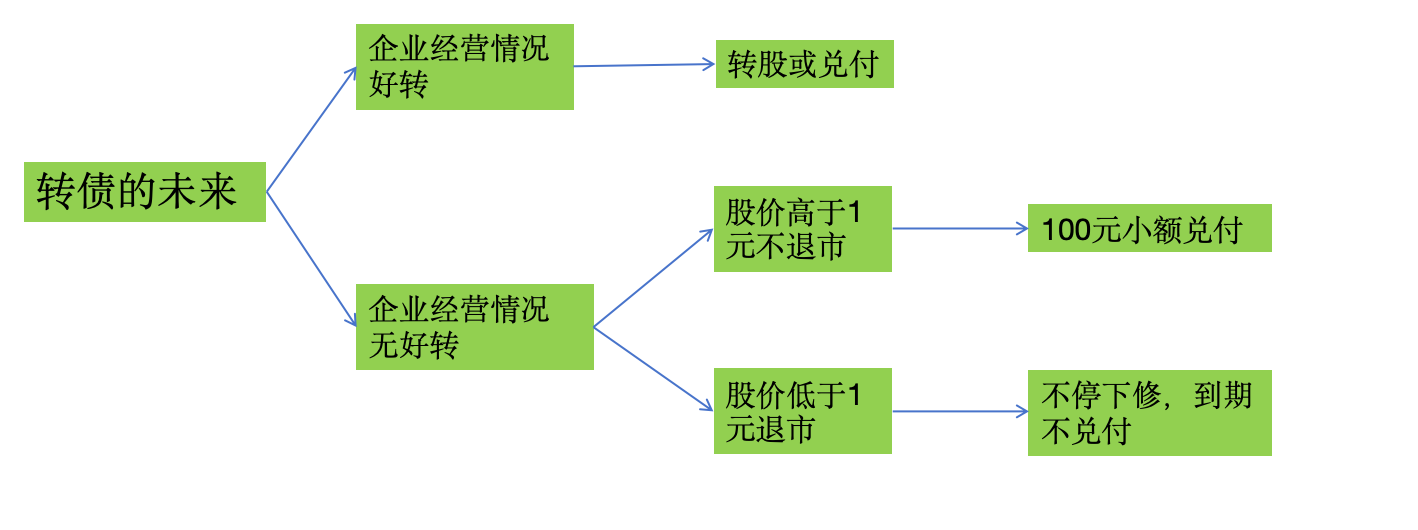

(1)公司虽然账面净资产400亿左右,实则现金流极度紧缺,2月份到期的10亿还不上,子公司20亿债券也还不上,这个月底还有5个亿的短债大概率也会违约。公司的净资产水分很大,如果破产清算,资产铁定无法覆盖债务。

(2)大股东现在日子也很艰难,无法给汇车5提供更多资金支持。梅花创投和松柏资本是公司唯一的一个机会,为什么迟迟没有谈拢,估计也是公司净资产状况堪忧,债台高筑,化债是个大难题。

(3)公司已经到了这个田地,传统的4s店生意必然要退出历史舞台,公司的股票已经没有什么价值可言,现在0.21元/股,未来随着转债下修,会逐步下跌至0.10元以下。好在公司股票每天可以交易,而且公司可以不受净资产限制无限下修,感觉未来通过七八轮下修应该可以消灭大多数的转债份额。

(4)汇车退债的博弈点主要在下修,如果下修后转股,需警惕正股的连续跌停。但是只要公司有诚意,下修后的转股博弈就有吃肉机会,比如蓝盾转债退市前最后一次下修,直接下修到0.05元,并且公告到期无法兑付,逼迫转债持有人全部转股退出。

(5)所以初步结论是:汇车退债只博弈无限下修,不考虑刚性兑付博弈。

(1)公司虽然账面净资产400亿左右,实则现金流极度紧缺,2月份到期的10亿还不上,子公司20亿债券也还不上,这个月底还有5个亿的短债大概率也会违约。公司的净资产水分很大,如果破产清算,资产铁定无法覆盖债务。

(2)大股东现在日子也很艰难,无法给汇车5提供更多资金支持。梅花创投和松柏资本是公司唯一的一个机会,为什么迟迟没有谈拢,估计也是公司净资产状况堪忧,债台高筑,化债是个大难题。

(3)公司已经到了这个田地,传统的4s店生意必然要退出历史舞台,公司的股票已经没有什么价值可言,现在0.21元/股,未来随着转债下修,会逐步下跌至0.10元以下。好在公司股票每天可以交易,而且公司可以不受净资产限制无限下修,感觉未来通过七八轮下修应该可以消灭大多数的转债份额。

(4)汇车退债的博弈点主要在下修,如果下修后转股,需警惕正股的连续跌停。但是只要公司有诚意,下修后的转股博弈就有吃肉机会,比如蓝盾转债退市前最后一次下修,直接下修到0.05元,并且公告到期无法兑付,逼迫转债持有人全部转股退出。

(5)所以初步结论是:汇车退债只博弈无限下修,不考虑刚性兑付博弈。

2

赞同来自: 塔塔桔 、tiancaibob

@小嘻

(2)就算是下修到80,也够呛能通过转股获利,因为4月8号大概率跌停踩踏,一般人卖不出去的,最后尘归尘、土归土,又恢复到50多元的价格。

(3)如果下修到90-100元左右的转股价值,那大家还能分点肉吃,转股或许有机会能卖到60元左右。问题是之前公司都是完美下修到70元左右的转股价值,来避免回售发生,这次会打破习惯,一修到底吗?

看不懂,不专业,我只是个散户,有100张汇车,我的期望价55,有人收吗?(1)本来今天想53收一些,但是仔细算了下,如果这次公司还是下修到转股价值70的话,没有任何意义。因为现在汇车退债和汇车5的定价权其实都在转债本身,共识就是50元左右,而且债的份额过大,汇车4月2日下修后,4月7日才能转股,这期间正股会提前跌停以表关切。

(2)就算是下修到80,也够呛能通过转股获利,因为4月8号大概率跌停踩踏,一般人卖不出去的,最后尘归尘、土归土,又恢复到50多元的价格。

(3)如果下修到90-100元左右的转股价值,那大家还能分点肉吃,转股或许有机会能卖到60元左右。问题是之前公司都是完美下修到70元左右的转股价值,来避免回售发生,这次会打破习惯,一修到底吗?

0

汇车退债的博弈点主要在下修,如果下修后转股,需警惕正股的连续跌停。但是只要公司有诚意,下修后的转股博弈就有吃肉机会,比如蓝盾转债退市前最后一次下修,直接下修到0.05元,并且公告到期无法兑付,逼迫转债持有人全部转股退出。

公司从可转债上市之后就基本没啥诚意,有机会通过下修解决可转债的问题,一直觉得自己的股权很值钱,不肯下修,拖延到最后一刻把自己干退市了

在这点上再看看思创转债,打算解决可转债问题了连续几次下修到底,很快就解决了问题。

公司从可转债上市之后就基本没啥诚意,有机会通过下修解决可转债的问题,一直觉得自己的股权很值钱,不肯下修,拖延到最后一刻把自己干退市了

在这点上再看看思创转债,打算解决可转债问题了连续几次下修到底,很快就解决了问题。

京公网安备 11010802031449号

京公网安备 11010802031449号