Edge

Edge Chrome

Chrome Firefox

Firefox

最近有一个思考,既然卖沽=接货,卖购=出货,能否在一个价格买入一定的ETF底仓,每月卖沽卖购所有虚值合约,等待被行权来接货出货代替网格?既可以收取所有权利金,也可以做到网格交易获取差价。

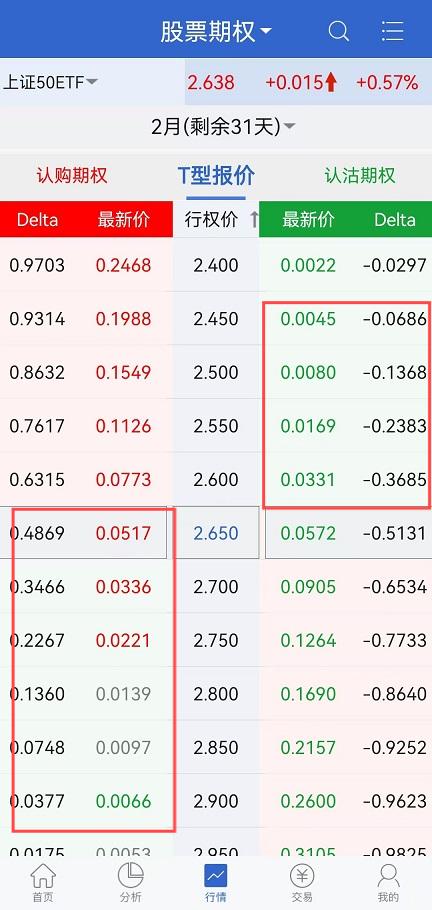

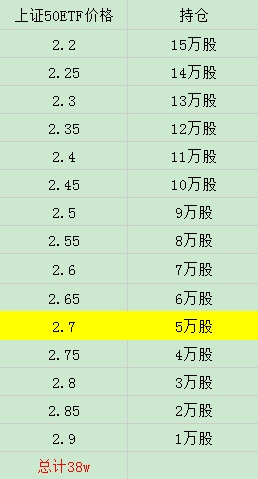

假设以上证50ETF+期权做网格,在50ETF,2.2元--2.9元之间运行策略,总格数为15格,需要准备接货金额为(2.2+2.25+2.3+2.4……+2.9)*1w=38.25w,约等于40万左右。特别说明的是,传统网格如最新基准是2.5元,只会在2.45买入和2.55卖出,但是期权的话,如最近是2.5元卖沽被行权(买入),那下月还需要卖购2.5元的合约,这样虽然没有网格利润,但会收取权利金。

目前的上证50ETF价格为2.638元,假设买入6w股底仓(对应6张合约),卖沽和卖购所有虚值合约(30元以上),收取权利金45+80+169+331+517+336+221+139+97+66=2001元,这个是隐波18时候的权利金。

再翻看2024年8月底隐波最低只有13的时候,该时间2409合约的虚值价格总额为953元。

鉴于策略长期运行,每月收取权利金的费用取中间数(2001+953)/2=1477元,即假设该策略每月收取权利金1477元,一年收取1477*12=17724元;由于每月才结算一次网格,假设网格卖出4次,每次卖出利润500元,即网格利润2000元。

1.权利金+网格利润折合年化(17724+2000)/40w=4.93%。

2.由于网格有闲置资金,闲置资金月底才用上,假设半仓闲置资金每天逆回购收益0.5%。

3.上证50etf每年分红,去年分红比例约2.9%,假设半仓持仓etf分红,每年分红约1.5%收益。

综上,该策略一般状况下年收益率约为4.93+0.5+1.5=6.9%,年化大概7%,风险相对较低,也应该算是不错的收益。

可以类比为买入了一间房子(上证50etf),但房子会升值贬值(etf波动),每月收租金(权利金),每年还有村里的分红(闲置资金理财+etf分红)。

请问这个策略思路和计算上有什么漏洞?请大神多指教。

假设以上证50ETF+期权做网格,在50ETF,2.2元--2.9元之间运行策略,总格数为15格,需要准备接货金额为(2.2+2.25+2.3+2.4……+2.9)*1w=38.25w,约等于40万左右。特别说明的是,传统网格如最新基准是2.5元,只会在2.45买入和2.55卖出,但是期权的话,如最近是2.5元卖沽被行权(买入),那下月还需要卖购2.5元的合约,这样虽然没有网格利润,但会收取权利金。

目前的上证50ETF价格为2.638元,假设买入6w股底仓(对应6张合约),卖沽和卖购所有虚值合约(30元以上),收取权利金45+80+169+331+517+336+221+139+97+66=2001元,这个是隐波18时候的权利金。

再翻看2024年8月底隐波最低只有13的时候,该时间2409合约的虚值价格总额为953元。

鉴于策略长期运行,每月收取权利金的费用取中间数(2001+953)/2=1477元,即假设该策略每月收取权利金1477元,一年收取1477*12=17724元;由于每月才结算一次网格,假设网格卖出4次,每次卖出利润500元,即网格利润2000元。

1.权利金+网格利润折合年化(17724+2000)/40w=4.93%。

2.由于网格有闲置资金,闲置资金月底才用上,假设半仓闲置资金每天逆回购收益0.5%。

3.上证50etf每年分红,去年分红比例约2.9%,假设半仓持仓etf分红,每年分红约1.5%收益。

综上,该策略一般状况下年收益率约为4.93+0.5+1.5=6.9%,年化大概7%,风险相对较低,也应该算是不错的收益。

可以类比为买入了一间房子(上证50etf),但房子会升值贬值(etf波动),每月收租金(权利金),每年还有村里的分红(闲置资金理财+etf分红)。

请问这个策略思路和计算上有什么漏洞?请大神多指教。

0

看这个帖子挺感慨的,这个方案我想过,我的解决方案是,买5份现货,留5分期权的现金,(因为上涨问题不大,主要是为了下跌接货准备)。期权网格上下各5份(平值开始),网格区间呢随意跑,一旦向下击穿所有网格,马上买入5张深实认沽,保证当前账面不再大幅亏损,等这个月结束后,手里会有10份现货,从次月起,只卖10份认购,不卖沽,也就是不接货了。

5

赞同来自: 拈痛人 、kolanta 、银弹 、tangle007 、凡创业2026更多 »

刚好这两天上证50有所回调,开始尝试运行这个收租策略。

说到底这个策略就是上证50ETF在2.2元—2.9元的网格(期权代替),总资金预计需要38w左右。

在昨天2.676元的位置买入了5w股,同时卖出沽购所有平值和虚值期权。

按照开仓价格计算,3月策略将收到期权权利金307+168+88+50+34+22+53+104+253+273=1352元。还有一部分是闲置资金逆回购的收益24.6w*w0.4(880或逆回购每天收益)*20天=196.8元。这个月预计收到租金1352+196.8=1548.8元。

说到底这个策略就是上证50ETF在2.2元—2.9元的网格(期权代替),总资金预计需要38w左右。

在昨天2.676元的位置买入了5w股,同时卖出沽购所有平值和虚值期权。

按照开仓价格计算,3月策略将收到期权权利金307+168+88+50+34+22+53+104+253+273=1352元。还有一部分是闲置资金逆回购的收益24.6w*w0.4(880或逆回购每天收益)*20天=196.8元。这个月预计收到租金1352+196.8=1548.8元。

3

赞同来自: 拈痛人 、dafengtongxue 、凡创业2026

@只取半瓢r

这个策略非常依赖标的走势, 震荡上行是最舒服的.

这个也没有加杠杆。我在50/300上也一直这个策略, 劣势就是害怕缩量阴跌, 比如21-23年时间, 你需要一直接货, 忍受巨大的回撤, 同时因为成本限制你Call又卖不出什么好价格, 实际收回的权利金有限.

这个策略非常依赖标的走势, 震荡上行是最舒服的.

2

赞同来自: hurrah 、llllpp2016

正在做,之前做过一轮50的。目前+300和500。不过我每次只卖一张两张的,每上涨一格,就交易一次,下次换挡再来一张。每月一次,给你这样操作比,收益会少很多,但是大涨收益不至于的差太多。涨的越多存货越少,跌的多存货就多,有多钱就卖多少货。保证不爆仓,一定控制好仓位,压制着贪婪。制定好计划,就坚持执行,就怕最后胡乱操作,变形了。

3

毛之川

- 只在集思录和雪球注册了账户,其他平台打我着名号的皆为骗子!

- 只在集思录和雪球注册了账户,其他平台打我着名号的皆为骗子!

赞同来自: dafengtongxue 、happysam2018 、geneous

主要是跟踪是指数太垃圾了,这几年啊都被套牢。

0

@只取半瓢r

不操作etf,每月收权利金和移月,只有月底时等待变为实值的合约被行权出货或者接货,取代网格买入卖出。

这个组合效果上等同于持有现货+双卖,在震荡波动时收益稳定可靠,一旦大涨收益有上限,大跌也会大亏。跟现货网格相比是,额外收益是期权费,额外损失是月内波动导致的网格收益没有了。

所以这个组合本质上是用期权费换现货gamma scalping。

0

@cityrusher

比如传统现货网格,上涨1格就会卖出1份,同时买入和卖出价格同时上调1格;下跌1格就会买入1份,同时买入和卖出价格同时下调1格。如果波动剧烈,某一天可能都会频繁买卖。不操作etf,每月收权利金和移月,只有月底时等待变为实值的合约被行权出货或者接货,取代网格买入卖出。

这个期权网格怎么操作呢?标的价格上涨1格,已有卖购和卖沽都要平仓并重新开仓吗?

0

比如传统现货网格,上涨1格就会卖出1份,同时买入和卖出价格同时上调1格;下跌1格就会买入1份,同时买入和卖出价格同时下调1格。如果波动剧烈,某一天可能都会频繁买卖。

这个期权网格怎么操作呢?标的价格上涨1格,已有卖购和卖沽都要平仓并重新开仓吗?

这个期权网格怎么操作呢?标的价格上涨1格,已有卖购和卖沽都要平仓并重新开仓吗?

京公网安备 11010802031449号

京公网安备 11010802031449号